Порядок заполнения УПД (построчная рекомендация). Универсальный передаточный документ (скачать бланк по форме УПД) Упд с 01.07 года правила заполнения

Все изменения в УПД связаны с обновленной формой счетов-фактур, действующей с 1 октября 2017 года

Применяя в работе электронный формат счетов-фактур, существует выгодная замена товарной накладной и удобный способ работы со всеми бумагами по отгрузке одновременно - сведение всех документов в УПД - универсальный передаточный документ.

Изменения в бланк формы УПД в 2017 году вносились дважды - с 1 июля и с 1 октября. Как известно, с 1 октября 2017 года изменилась форма счетов-фактур, корректировки внесены постановлением Правительства РФ от 19.08.2017 № 981. Следовательно, с этого периода изменилась и форма УПД с учетом новых требований к счетам-фактурам. Об этих нововведениях расскажем сегодня.

Новые разъяснения чиновников

В УПД включаются реквизиты первичной документации и счетов-фактур, допускается дополнять форму собственными сведениями. Таким образом, с 1 октября в УПД можно включить строки из обновленной формы счета-фактуры. Об этом рассказали налоговые чиновники в своем письме от 14.09.2017 №ЕД-4-15/18322.

В комментируемом письме налоговики разъяснили, что бланк формы УПД была рекомендован к применению письмом ФНС РФ от 21.10.2013 №ММВ-20-3/96@. В письме отмечено, что УПД - один из вариантов документации, которым компании правомерны подтверждать передачу товаров (работ, услуг) и имущественных прав.

Кроме того, положениями указанного письма установлено, что реквизиты УПД, регламентированные статьей 9 Федерального закона от 06.12.2011 №402-ФЗ, как обязательные для первички, а также реквизиты счетов-фактур, определенные статьей 169 НК РФ, разрешают применять универсальный передаточный документ для целей расчета и прибыльного налога, и НДС.

Чиновники сделали вывод, что компании вправе самостоятельно дополнить УПД необходимыми реквизитами, когда документ объединяет в себе форму счета-фактуры и сведения из первички.

Благодаря возможностям сервисов онлайн бухгалтерии Бухсофт вы можете быстро и грамотно сформировать любые утвержденные формы, в том числе и универсальный передаточный документ.

Изменения в УПД 2017 с 1 октября

Все изменения в УПД связаны с обновленной формой счетов-фактур, действующей с 1 октября 2017 года, напомним о них.

В УПД добавлена графа 1а «Код вида товаров». Заполнять ее должны экспортеры из государств ЕАЭС. Соответствующий код берется из решения Совета ЕЭК от 16.07.2012 №54. Если организация не занимается экспортом товаров в страны ЕАЭС, в графе ставится прочерк.

Еще одна новая строка в обновленном бланке - строка 8 «Идентификатор государственного контракта». Строка заполняется при наличии соглашений с государственными заказчиками при присвоении ими данного номера заключенному контракту. Если в заключенных контрактах нет идентификатора, строку все равно придется добавить в обновленный бланк и заполнить ее в этом случае прочерком.

Чиновники внедрили строку 8 еще 1 июля этого года, но в редакции бланка счета-фактуры от октября, уточнили - «заполняется при наличии». Хотя это просто техническая корректировка, данная строка и так заполнялась только теми организациями, чьим контрактам был присвоен идентификатор.

Если же компания не производит работу с госзаказчиками, отсутствие строки 8 не будет являться ошибкой, которая способна повлиять на налоговый вычет у покупателя.

Контролеры все равно смогут узнать по информации из УПД при правильном заполнении документа сведения о продавце, покупателе, наименовании товара, его стоимости, и о сумме НДС (п. 2 ст. 169 НК РФ).

Все изменения в УПД связаны с обновленной формой счетов-фактур, действующей с 1 октября 2017 года

Применяя в работе электронный формат счетов-фактур, существует выгодная замена товарной накладной и удобный способ работы со всеми бумагами по отгрузке одновременно - сведение всех документов в УПД - универсальный передаточный документ.

Изменения в бланк формы УПД в 2017 году вносились дважды - с 1 июля и с 1 октября. Как известно, с 1 октября 2017 года изменилась форма счетов-фактур, корректировки внесены постановлением Правительства РФ от 19.08.2017 № 981. Следовательно, с этого периода изменилась и форма УПД с учетом новых требований к счетам-фактурам. Об этих нововведениях расскажем сегодня.

Новые разъяснения чиновников

В УПД включаются реквизиты первичной документации и счетов-фактур, допускается дополнять форму собственными сведениями. Таким образом, с 1 октября в УПД можно включить строки из обновленной формы счета-фактуры. Об этом рассказали налоговые чиновники в своем письме от 14.09.2017 №ЕД-4-15/18322.

В комментируемом письме налоговики разъяснили, что бланк формы УПД была рекомендован к применению письмом ФНС РФ от 21.10.2013 №ММВ-20-3/96@. В письме отмечено, что УПД - один из вариантов документации, которым компании правомерны подтверждать передачу товаров (работ, услуг) и имущественных прав.

Кроме того, положениями указанного письма установлено, что реквизиты УПД, регламентированные статьей 9 Федерального закона от 06.12.2011 №402-ФЗ, как обязательные для первички, а также реквизиты счетов-фактур, определенные статьей 169 НК РФ, разрешают применять универсальный передаточный документ для целей расчета и прибыльного налога, и НДС.

Чиновники сделали вывод, что компании вправе самостоятельно дополнить УПД необходимыми реквизитами, когда документ объединяет в себе форму счета-фактуры и сведения из первички.

Благодаря возможностям сервисов онлайн бухгалтерии Бухсофт вы можете быстро и грамотно сформировать любые утвержденные формы, в том числе и универсальный передаточный документ.

Изменения в УПД 2017 с 1 октября

Все изменения в УПД связаны с обновленной формой счетов-фактур, действующей с 1 октября 2017 года, напомним о них.

В УПД добавлена графа 1а «Код вида товаров». Заполнять ее должны экспортеры из государств ЕАЭС. Соответствующий код берется из решения Совета ЕЭК от 16.07.2012 №54. Если организация не занимается экспортом товаров в страны ЕАЭС, в графе ставится прочерк.

Еще одна новая строка в обновленном бланке - строка 8 «Идентификатор государственного контракта». Строка заполняется при наличии соглашений с государственными заказчиками при присвоении ими данного номера заключенному контракту. Если в заключенных контрактах нет идентификатора, строку все равно придется добавить в обновленный бланк и заполнить ее в этом случае прочерком.

Чиновники внедрили строку 8 еще 1 июля этого года, но в редакции бланка счета-фактуры от октября, уточнили - «заполняется при наличии». Хотя это просто техническая корректировка, данная строка и так заполнялась только теми организациями, чьим контрактам был присвоен идентификатор.

Если же компания не производит работу с госзаказчиками, отсутствие строки 8 не будет являться ошибкой, которая способна повлиять на налоговый вычет у покупателя.

Контролеры все равно смогут узнать по информации из УПД при правильном заполнении документа сведения о продавце, покупателе, наименовании товара, его стоимости, и о сумме НДС (п. 2 ст. 169 НК РФ).

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

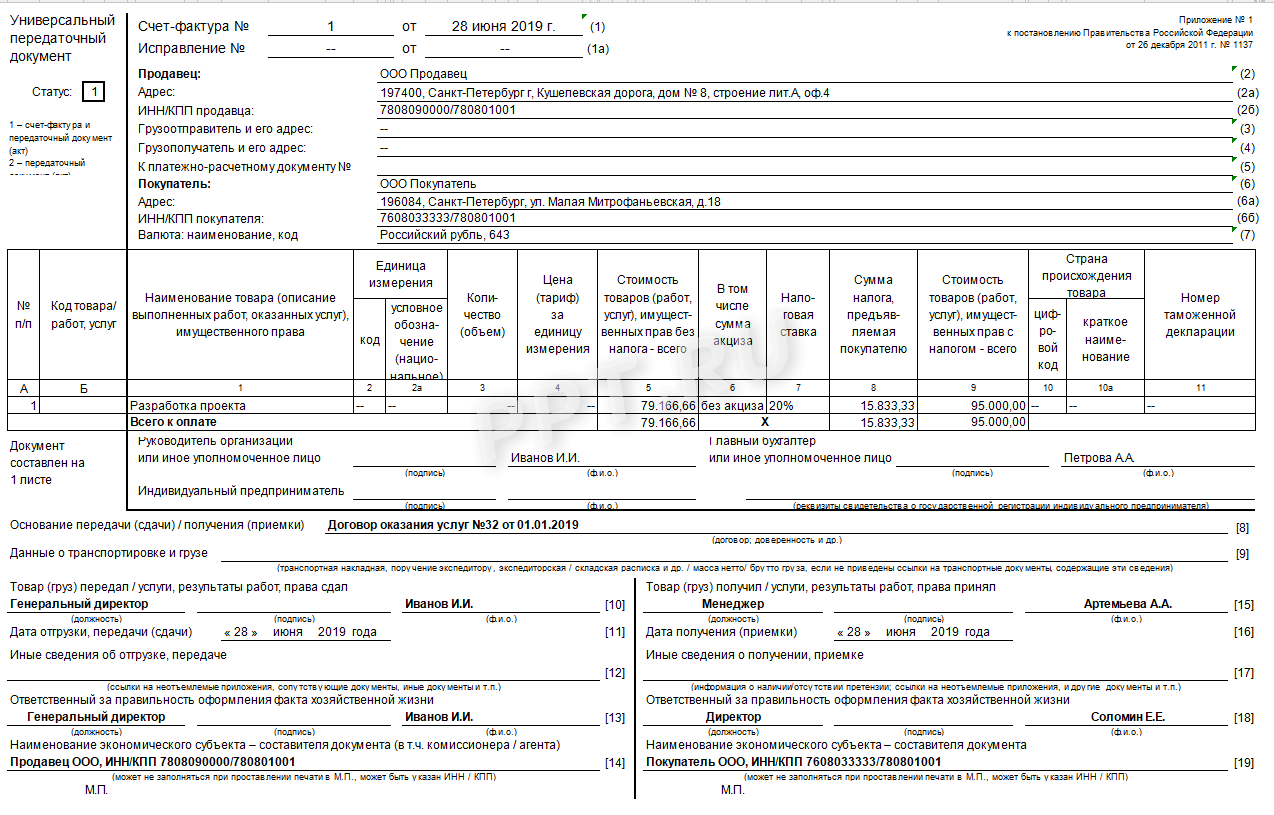

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Универсальный Передаточный Документ

Скачать Форму и Приложения

Ф ормат УПД теперь один и тот же и для счетов-фактур, и для УПД.

Сам бланк УПД не поменялся, однако организации придется дополнять его самостоятельно, ведь он должен содержать все обязательные реквизиты, которые есть в счете-фактуре.

Компания не обязана использовать универсальный передаточный документ в документообороте. Но может это делать, чтобы уменьшить количество оформляемых документов.

УПД опять не стали обязательными документами, это по-прежнему рекомендованная форма.

передаточный документ (УПД).

Теперь необязательно выписывать отдельно счет-фактуру и товарную накладную. Эти два документа официально разрешено объединять в один - «универсальный передаточный документ» (УПД).

Организация может объединить информацию из ранее обязательных форм по передаче:

Материальных ценностей (ТОРГ-12 , М-15 , ОС-1, товарный раздел ТТН):

Данные счетов-фактур в УПД.

В УПД можно отражать факты:

- отгрузки товаров с транспортировкой или без нее (кроме недвижимости);

- передачи имущественных прав;

- результатов выполненных работ;

- оказания услуг.

Дополнительные сведения в УПД

Дополнительные сведения в УПД

УПД может содержать дополнительные сведения

Организация вправе дополнить УПД любыми данными, которые отражают специальные условия сделок.

Стороны могут использовать образец формы документа, объединяющей в себе форму счета-фактуры и информацию первичного учетного документа, дополняя его любыми другими показателями, необходимыми для отражения специальных условий сделок.

Это могут быть не содержащиеся в образце столбцы и строки за пределами черной рамки, что обеспечивает условие сохранения формы счета-фактуры.

КАК ВЫСТАВЛЯТЬ УПД

С 1 июля 2017 года формат УПД изменился. Выставляйте и принимайте от контрагентов только новый формат.

Главное изменение — добавится реквизит с идентификатором госконтракта. Он заполняется в том же порядке, что и в счетах-фактурах.

Компании при отгрузке могут не выставлять отдельно счет-фактуру и документ на отгрузку, а заполнить один — универсальный передаточный документ (УПД), который объединит их.

Форма УПД - это форма счета-фактуры, которая дополнена реквизитами первичного документа об отгрузке и приемке товара. Электронный УПД можно отправлять и контрагентам, и в налоговую инспекцию.

Компании могут по своему усмотрению усовершенствовать бланк универсального документа (письмо ФНС № ЕД-4-15/22619@ ).

Главное - чтобы дополнительные реквизиты не нарушали последовательность обязательных внутри жирной рамки. Дополнительные сведения отражаются после всех строк и граф с пометкой «Справочно».

Если организация не утвердила УПД в начале года, то её всё равно можно использовать с любой даты.

Для этого достаточно приложить бланк к договору с контрагентом и в учетной политике прописать, что Вы используете первичку, согласованную в договорах (письмо Минфина № 03-03-06/1/31261 ).

УПД, в котором допущена ошибка, можно исправить.

Исправления заверяются подписью с расшифровкой.

При изменении цены (например, после предоставления скидки) не получится выставить корректировочный УПД.

. . . .

Документы для скачивания:

Настоящим, я (далее – Лицо), даю свое согласие ИП Заболотнов Алексей Владимирович ИНН212702621854, ОГРНИП 313213018300022 (далее – Компания) на обработку своих персональных данных, указанных при оформлении заявки на сайте Компании (https://сайт) для обработки моего заказа, заявки или любого другого способа обращения в Компаниию (далее Заказ), и коммуникации со мной в рамках обработки моего Заказа, а также иных сопряженных с этим целей в рамках действующего законодательства РФ и технических возможностей Компании.

Обработка персональных данных Лица может осуществляться с помощью средств автоматизации и/или без использования средств автоматизации в соответствии с действующим законодательством РФ и положениями Компании. Настоящее согласие Лица на обработку его/ее персональных данных, указанных при оформлении Заказа на сайте Компании, направляемых (заполненных) с использованием настоящего сайта, действует с момента оформления Заказа на сайте Компании до момента его отзыва. Согласие на обработку персональных данных, указанных при оформлении Заказа на сайте Компании, направляемых (заполненных) с использованием настоящего сайта, может быть отозвано Лицом при подаче письменного заявления (отзыва) в Компанию. Обработка персональных данных Лица прекращается в течение 2 месяцев с момента получения Компанией письменного заявления (отзыва) Лица и/или в случае достижения цели обработки и уничтожается в срок и на условиях, установленных законом, если не предусмотрено иное. Обезличенные персональные данные Лица могут использоваться Компанией в статистических (и иных исследовательских целей) после получения заявления (отзыва) согласия, а также после достижения целей, для которых настоящее согласие было получено.

Данный сайт позволяет ИП Заболотнову Алексею Владимировичу получать информацию, содержащую персональные данные Лица, а именно фамилия имя отчество, контактный телефон, адрес электронной почты, а также другие персональные данные, которые могут использоваться для идентификации Лица («Ваши персональные данные»), в случае, если Лицо добровольно предоставляет ее компании.

Лицо даёт согласие ИП Заболотнову Алексею Владимировичу (ИНН ИНН212702621854, ОГРНИП 313213018300022), на обработку своих персональных данных, а именно: фамилия имя отчество, контактный телефон, адрес электронной почты, а также всех персональных данных, которые необходимы для связи с Лицом и оформление договора на оказание информационных услуг.

В целях исполнения обязательств по договору Лицо предоставляет ИП Заболотнову Алексею Владимировичу (ИНН ИНН212702621854, ОГРНИП 313213018300022) право осуществлять любые действия (операции) со своими персональными данными без ограничения: сбор, запись, учет, систематизацию, хранение, уточнение (обновление, изменение), извлечение, накопление, обезличивание, блокирование, удаление, уничтожение; использование в статистических целях, в целях проведения анализа, в целях информирования Лица (с передачей по SMS или электронной почтой) о продуктах и услугах Компании, а также осуществлять любые иные действия с учетом действующего законодательства.

Правила конфиденциальности

Любая иная информация, передаваемая Лицом в связи с посещением сайта («Иная информация», которая не является персональными данными Лица и не может использоваться для идентификации Лица) может включаться в базы данных, которые принадлежат ИП Заболотнову Алексею Владимировичу (ИНН ИНН212702621854, ОГРНИП 313213018300022) или его представителям. ИП Заболотнов Алексей Владимирович сохраняет все права на эти базы данных и информацию, которая в них хранится. Иная информация, которую мы собираем, может включать Ваш IP-адрес и прочую информацию, собираемую посредством cookie-файлов (см. ниже).

Данный сайт может использовать технологию, известную как cookie-файл. Сookie-файл - это сообщение, которое веб-сервер высылает на компьютер Лица, когда Лицо заходит на сайт. При повторном посещении, наш сайт проверит, имеется ли на компьютере Лица один из наших сookie-файлов. Наши cookie-файлы увеличивают функциональность сайта и помогают нам более точно анализировать, как используется сайт.

Данный сайт использует адреса Интернет-протокола (IP). IP-адрес - это номер, присваиваемый компьютеру Интернет-провайдером для доступа к Интернету. Обычно IP-адрес изменяется всякий раз, когда вы входите в Интернет (это «динамичный» адрес). Тем не менее, если используется высокоскоростное соединение, в зависимости от обстоятельств, возможно, что IP-адрес или даже cookie-файл, который мы используем, содержит идентифицируемую информацию. Это происходит потому, что при некоторых видах высокоскоростного соединения Ваш IP-адрес не изменяется («статичен») и может ассоциироваться с компьютером Лица. Мы используем IP-адрес Лица для сообщения общей информации по использованию сайта, а также для его доработки.

Данный сайт использует технологию для определения местоположения Лица.

Лицо обязано покинуть данный сайт, если не хочет, чтобы вышеперечисленные данные (cookie, данные об IP-адресе и местоположении) обрабатывались.

Данный сайт не предназначен для лиц моложе 18 лет. Мы не собираем персональные данные лиц, которые по имеющейся у нас информации не достигли 18-летнего возраста. На данном сайте, где собирается информация, используется стандартное шифрование протокола защиты информации (SSL). Тем не менее, чтобы воспользоваться этой опцией, браузер должен поддерживать криптографическое закрытие (начиная с версии Internet Explorer 3.0 и далее). ИП Заболотнов Алексей Владимирович оставляют за собой право предоставлять информацию государственным органам при соответствующих запросах или в случаях, предусмотренных законодательством.

Для удаления информации о Лице из наших контактных списков, необходимо обращаться по следующему адресу: ИП Заболотнов Алексей Владимирович, тел.: +7 8352 441133. Или по е-mail: manager@сайт

Лицо может продолжать получать материалы, пока ведется обновление наших списков. Периодически Правила конфиденциальности веб-сайта могут обновляться. После обновления данные правила будут доступны на настоящей странице.

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Серия - Русская фантастика

- Игорь прокопенко - тайны апокалипсиса

- Книга сентября: мемуары Карины Добротворской

- Любовь до смерти и после: «100 писем к Сереже» Карины Добротворской

- Магические способности по дате рождения — особенности расчета

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык