Explicație impozit 2 impozit pe venit personal și efectiv listate. Explicații privind impozitul pe impozitul pe venitul personal (eșantion)

Autoritățile fiscale necesită adesea clarificări dacă suspectează o încălcare a legislației fiscale sau identifică erori și neconcordanțe în documentele și informațiile prezentate. Explicațiile pentru impozitul pe venitul personal (un eșantion este dat mai jos) sunt pregătite pentru situații tipice, exemple pe care le veți găsi și mai jos.

Când pot autoritățile fiscale să solicite clarificări?

Conform formularului aprobat de cerințe pentru îndrumarea explicațiilor (formularul a fost adoptat prin ordin al Serviciului Fiscal Federal nr. ММВ-7-2 / [e-mail protejat] din 05/08/2015) cazurile în care se solicită clarificări sunt prevăzute în următoarele articole ale codului: Art. 88 - audit fiscal (birou), art. 105.29 - monitorizarea impozitelor, art. 25.14 - cu participare la companii străine.

Cu toate acestea, în practică, vin cerințele de a trimite o explicație la impozitul pe impozitul pe venitul persoanelor fizice (un eșantion de astfel de explicații pentru diferite cazuri le vom da mai jos) din multe alte motive. În astfel de cazuri, nu este responsabilitatea contribuabilului să ofere explicații. Cu toate acestea, este recomandat să le trimiteți. La urma urmei, fără a primi explicații satisfăcătoare, autoritățile fiscale vor veni cu.

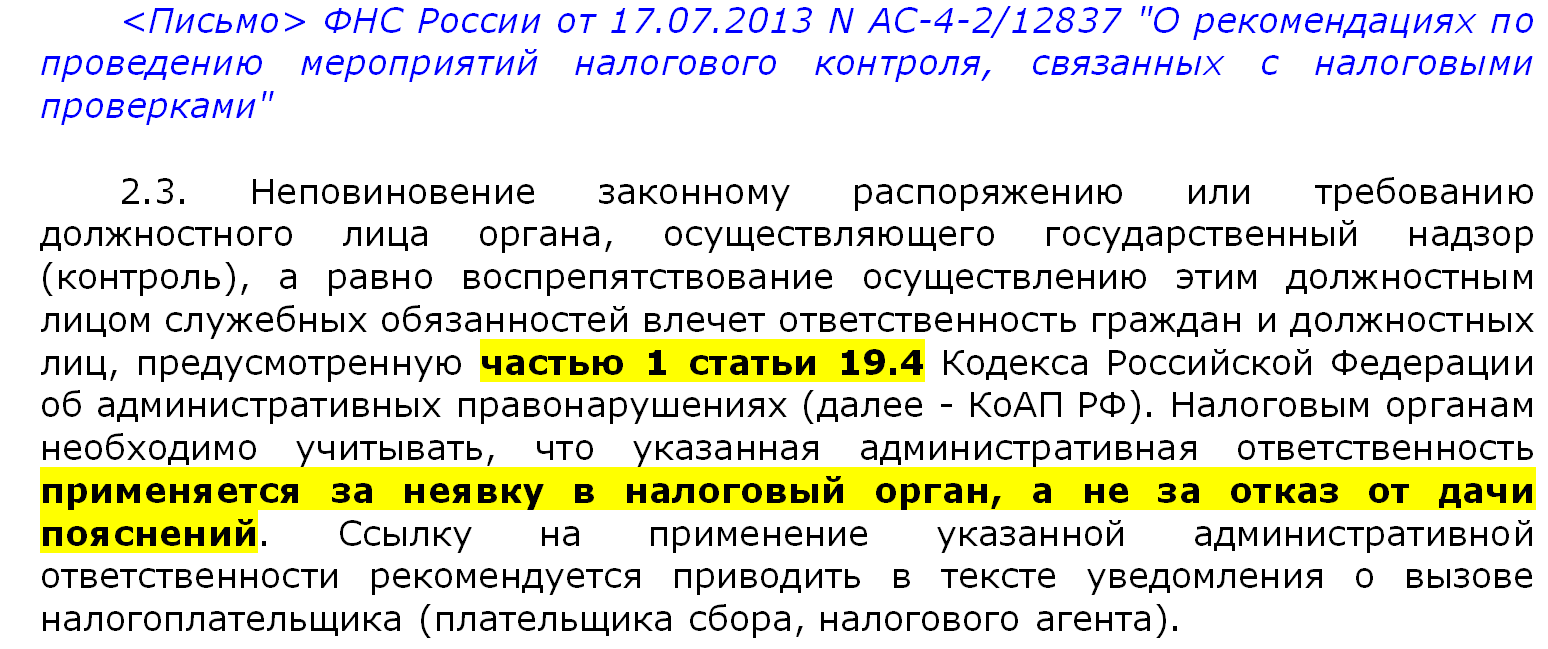

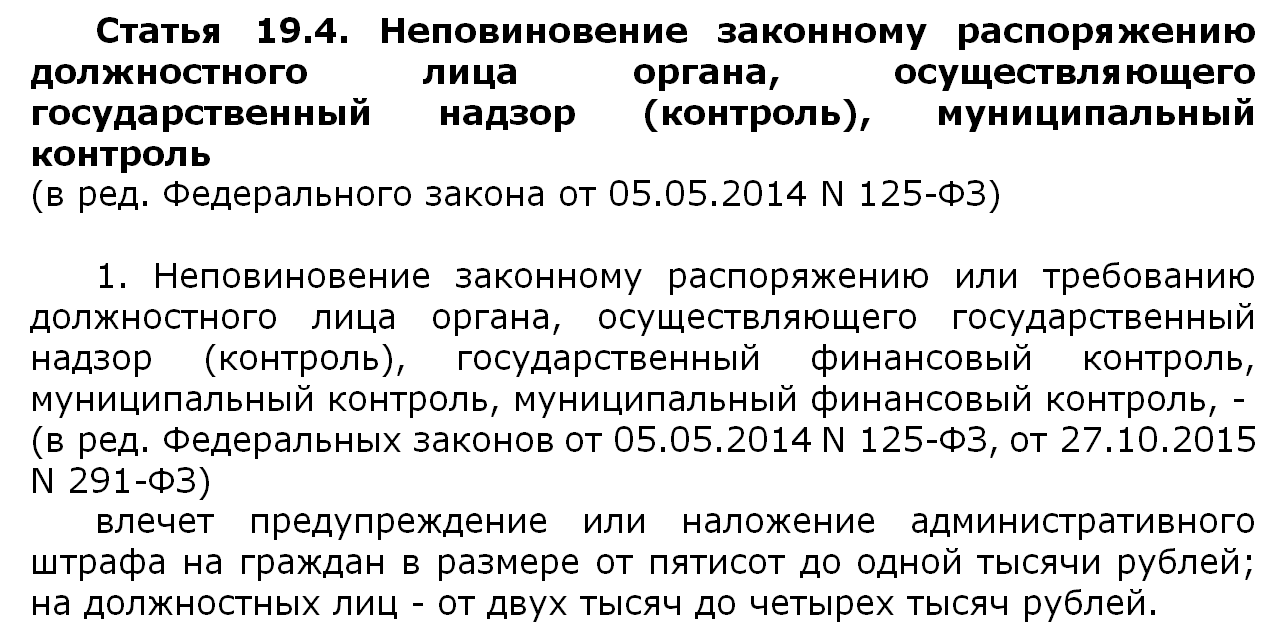

Cu toate acestea, dacă nu sunt furnizate explicații, atunci trebuie avut în vedere faptul că nu există motive pentru responsabilitatea administrativă în acest caz. În susținerea acestui fapt, sunt oferite explicații ale Serviciului Federal Fiscal din Rusia, potrivit cărora pot iniția un caz în temeiul art. 19.4 din Codul de infracțiuni administrative al Federației Ruse, dar nu pentru refuzul de a da explicații, ci pentru nerespectarea unei alte cerințe - neprezentarea în furnizarea explicațiilor. Adică este imperativ să apară, dar să nu dai explicații.

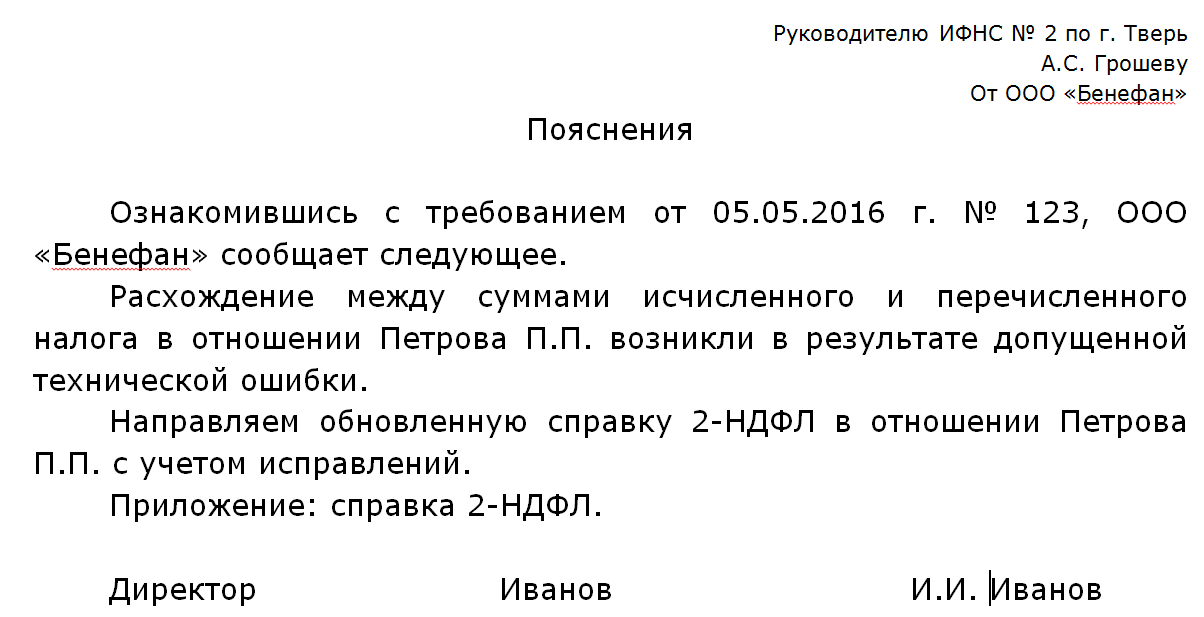

O eroare tehnică.

Motivele pentru astfel de cereri pot fi motive de o natură foarte diferită. De multe ori acest lucru se întâmplă după depunerea la biroul fiscal, după ce a studiat care inspectori stabilesc discrepanțe în ceea ce privește suma veniturilor primite de angajați și impozitele pe venit transferate la trezorerie.

Dacă astfel de neconcordanțe au apărut ca urmare a unei erori tehnice, atunci pot fi furnizate următoarele explicații.

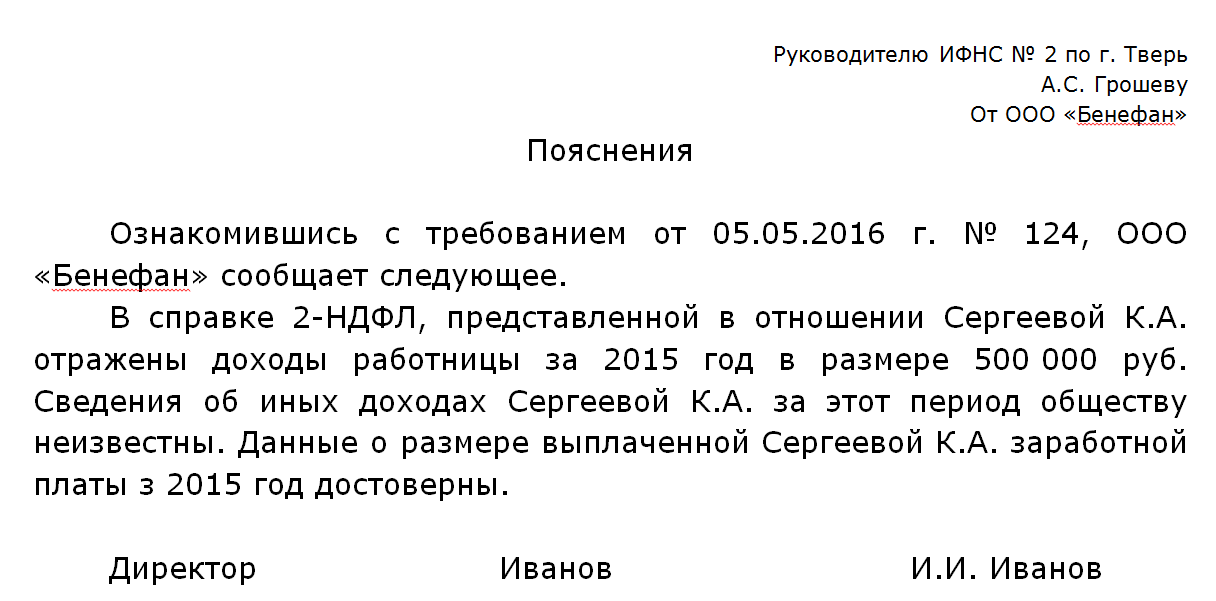

Discrepanța dintre declarația 3-NDFL și certificatul 2-NDFL.

Inconvenția poate apărea, de asemenea, din cauza discrepanțelor dintre declarația de venit și declarația 3-NDFL întocmită și prezentată de angajat însuși. muncitorii depun pentru a profita de deducere. După ce a primit o declarație de la un angajat cu o dimensiune diferită a venitului pentru aceeași perioadă ca în certificat, autoritățile fiscale vor fi cu siguranță interesate de motivele discrepanțelor. La urma urmei, dacă compania raportează că angajatul are astfel de venituri, impozitul pe venit a fost reținut din acest venit, iar angajatul transmite informații în declarație cu privire la o sumă diferită de venit, atunci se pune întrebarea de unde provine această discrepanță. Angajatul companiei primește un „salariu gri”, din care impozitele nu sunt reținute și plătite.

Dacă nu acesta este motivul și informațiile furnizate de companie sunt adevărate, atunci nu are de ce să-și facă griji. Este suficient să pregătiți explicații și să indicați că informațiile transmise sunt fiabile, iar motivele pentru care angajatul indică alte venituri ale organizației în declarație nu sunt cunoscute.

Inconsecvența certificatelor depuse cu numărul mediu de angajați.

Companiile trimit anual informații către SSC (). Dacă, la verificarea certificatelor 2-NDFL de la autoritățile fiscale, numărul certificatelor depuse diferă de numărul personalului companiei conform SSR, atunci vor necesita explicații. În funcție de motivul acestei discrepanțe, explicațiile din biroul fiscal pot fi diferite.

Dacă există o eroare în SSC, ar trebui trimisă o explicație la biroul fiscal, atașând informații actualizate despre SSC.

Dacă informațiile despre SSH au fost trimise corect, dar certificatele despre unii angajați nu au fost trimise din greșeală, atunci acestea trebuie trimise.

O nouă procedură de depunere a explicațiilor și documentelor din 02.06.2016.

Începând cu 01.01.2017, pentru nerespectarea explicațiilor pretinse în temeiul articolului 88 din Codul fiscal (partea 3) pentru erorile identificate la, acestea pot fi amendate cu 5 mii de ruble, iar pentru o încălcare repetată - 20 de mii de ruble.

Autoritățile fiscale monitorizează cu atenție punerea în aplicare a legislației de către contribuabili. În special, acest lucru se manifestă prin faptul că, dacă descoperă inexactități, va trebui să oferiți o explicație scrisă la biroul fiscal. Pentru impozitul pe venitul personal, puteți vedea un eșantion al unei astfel de declarații în acest articol.

Situații în care este necesar să se furnizeze o explicație a impozitului

Autoritățile fiscale pot solicita clarificări în diferite cazuri. De exemplu, poate apărea o situație în care suma impozitului acumulat, reținut și plătit va diferi. Sau, de asemenea, este posibil un scenariu în care deducerile vor fi aplicate incorect. Suma impozitului poate fi, de asemenea, mai mică decât suma plătită în anul precedent cu mai mult de zece procente. Toate acestea atrag atenția autorităților fiscale. Unele exemple sunt discutate mai detaliat mai jos.

O eroare tehnică

Este posibil ca diferența în ceea ce privește impozitul să nu fie intenționată, se poate întâmpla ca urmare a unei erori. În acest caz, nu trebuie să vă faceți griji, trebuie doar să indicați acest lucru în explicație și să indicați suma corectă (a se vedea exemplul de mai jos).

Diferența în informațiile furnizate în formularele 3-NDFL și 2-NDFL

Un alt caz enervant care ar putea fi un motiv pentru a cere clarificări. Pentru a obține o deducere, se folosește formularul 3-NDFL, iar pentru venit - 2-NDFL. Bineînțeles, nu ar trebui să existe nicio diferență între cifrele indicate în acestea, aceasta putând conduce autoritățile fiscale la ideea că angajatul primește un salariu neoficial. Cu toate acestea, din nou, nu vă faceți griji dacă acest lucru nu a fost făcut intenționat, trebuie doar să îl indicați în explicație.

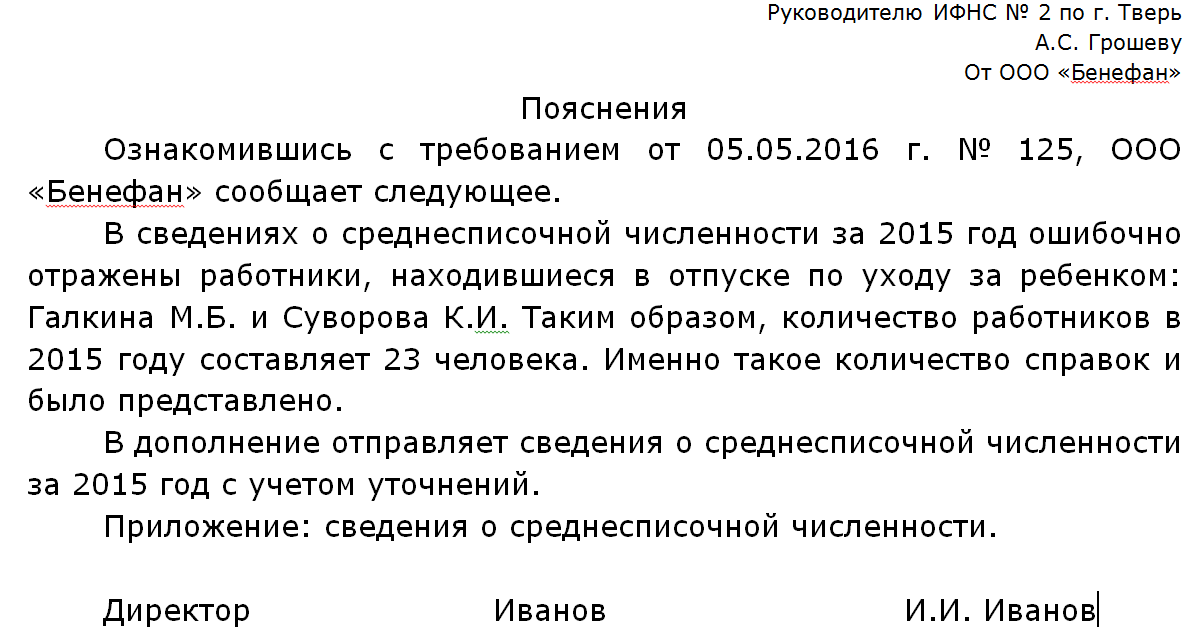

Numărul mediu de persoane: discrepanță în număr

Este necesar ca numărul de certificate 2-NDFL să corespundă numărului mediu de angajați. În caz contrar, fiscul va avea îndoieli cu privire la faptul că toți angajații sunt înregistrați corespunzător.

Ce se întâmplă dacă nu se oferă nicio explicație?

De la 01.01.2018 vor intra în vigoare modificări la Codul fiscal, conform cărora va fi necesară contabilitatea separată a TVA la bunuri (lucrări, servicii) utilizate atât în \u200b\u200bTVA impozabilă, cât și în tranzacțiile neimpozabile / scutite de impozite, chiar dacă se respectă regula cinci la sută.

Explicație scrisă la impozitul pe impozitul pe venitul personal (eșantion)

Autoritățile fiscale nu pot efectua audituri de birou în legătură cu certificatele 2-NDFL prezentate de agentul fiscal, deoarece aceste certificate nu reprezintă o declarație sau un calcul fiscal (articolul 80, clauza 1, articolul 88 din Codul fiscal al Federației Ruse). Cu toate acestea, acest lucru nu înseamnă că inspectorii nu studiază deloc certificatele primite. Mai mult, în cazul în care dezvăluie inexactități în ele, vor cere agentului fiscal să ofere explicații scrise cu privire la impozitul pe veniturile personale (articolul 31 din Codul fiscal al Federației Ruse). Și este mai bine să nu ignori astfel de cereri. În caz contrar, oficialii organizației sau antreprenorul individual pot fi amendați de la 2000 de ruble. până la 4000 de ruble (partea 1 a articolului 19.4 din Codul administrativ al Federației Ruse).

Motive pentru care Inspectoratul Serviciului Fiscal Federal cere clarificări

De fapt, există multe motive pentru a cere unui agent fiscal explicații cu privire la impozitul pe venitul personal. De exemplu, unui agent i se poate cere să explice de ce diferă sumele impozitului pe venitul personal calculate, reținute și plătite din venitul unui anumit angajat sau de ce sunt aplicate incorect deducerile. Sau, de exemplu, inspectorii se pot întreba despre motivele scăderii impozitului pe venitul personal plătit în anul curent comparativ cu suma transferată anul trecut, dacă o astfel de scădere depășește 10% (Scrisoarea Serviciului Federal Fiscal din Rusia din 17 iulie 2013 nr. AS-4-2 / \u200b\u200b12722).

Cum se scrie o explicație a impozitului pe impozitul pe venitul personal

Predicția și prevenirea situațiilor de trafic rutier periculoase")

")

- Fără viză: instrucțiuni de utilizare

- Oamenii de știință au creat un om care nu se teme de un accident Va supraviețui în orice accident

- Cum și de ce ne-am mutat în Sri Lanka ...

- Drepturile civile personale și libertățile omului

- Procedura de supraveghere a falimentului unei persoane juridice

- Permisiunea Quadcopter

- Lucrare de cercetare „Mobius leaf”

- Utilizarea semnalelor speciale de sunet și lumină - cui este permis?

- Cetățenia în care țară este cel mai ușor de obținut pentru un rus

- „Dashing 1990”: descriere, istorie și fapte interesante

- Întrebări privind înregistrarea și raportarea persoanelor asigurate („informații despre asigurați” sub forma ssv-m și „informații despre experiența asigurării persoanelor asigurate” sub forma ssv-experience)

- Manual "Documentație executivă în construcții

- Codul civil al Federației Ruse (Codul civil al Federației Ruse)

- Amenda administrativă: modul de aflare a datoriei după nume

- Instanțele de proprietate intelectuală - Ce este

- Drept internațional umanitar (IHL)

- Protocolul privind o infracțiune administrativă: cerințe de înregistrare, motive pentru recunoașterea acesteia ca probă inadmisibilă Procedura de elaborare a unei clauze administrative

- Achiziționarea de la un singur furnizor: procedura de implementare Pe ce bază este achiziția de la un singur furnizor

- Lucrați la ordinul de admitere și la înregistrarea ordinului de admitere

- Dacha amnistie: cum să înregistrezi o casă în SNT?