Сзв м на бумажном носителе нужна флешка. Как подготовить и сдать отчет сзв-м

При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

СЗВ-М на бумажном носителе

СЗВ-М на бумажном носителе могут сдавать только те страхователи, которые представляют индивидуальные сведения менее, чем на 25 работников и лиц, с которыми заключены ГПД, в общей сложности. То есть посредством бумажной СЗВ-М можно сдать персонифицированные данные максимум на 24 человека. А можно воспользоваться электронной формой: страхователи с небольшим количеством работников вправе сами решать, как они будут сдавать СЗВ-М - на бумаге или по телекоммуникационным каналам связи.

Если же плательщик взносов должен подать сведения в ПФР на 25 человек или более, то единственный возможный для него вариант - это электронная форма СЗВ-М (ч. 2 ст. 8 Закона от 01.04.1996 № 27-ФЗ ). На бумаге отчет сдавать нельзя.

Вместе с тем ответственность за сдачу СЗВ-М в бумажном варианте вместо электронного Законом 27-ФЗ не установлена. Следовательно, за такое несоблюдение порядка представления СЗВ-М оштрафовать не должны. Однако если вы принесете в отделение ПФР распечатанную на принтере СЗВ-М, допустим, на 30 человек, ее у вас могут просто не принять.

Как сдать СЗВ-М на бумажном носителе

СЗВ-М - 2017 на бумажном носителе может представить в отделение ПФР лично руководитель организации или ИП. Кроме того, никто не запрещает страхователям пользоваться услугами почты.

Для тех, кто планирует заполнять СЗВ-М вручную и сдавать ее в ПФР на бумаге, — несколько слов о содержании формы. Сведения, которые отражаются в СЗВ-М, - это ФИО, СНИЛС и ИНН в отношении каждого застрахованного лица (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ ). Однако если работодателю неизвестен ИНН кого-то из физлиц, поскольку ИНН у человека может просто не быть (пп. 3 п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ ), либо неизвестен СНИЛС, потому что работник его никогда и не получал, то в соответствующих графах формы нужно просто поставить прочерк. Кстати, при отсутствующем СНИЛС лучше приложить к распечатанной СЗВ-М письмо и пояснить в нем причину неуказания номера.

Новый "пенсионный" отчет СЗВ-м появился в апреле 2016 года и отнюдь не облегчил жизнь компаниям и ИП. Если в организации числится хоть один сотрудник, такой отчет придется сдавать ежемесячно. Предлагаем во всех подробностях узнать, как подготовить, проверить и сдать отчет СЗВ-м быстро, удобно и без ошибок.

Как сдать отчет СЗВ-М?

Среди множества видов отчетности в Пенсионный фонд чуть более года назад появился еще один отчет - форма СЗВ-м (сведения о застрахованных лицах). Эта форма понадобилась госорганам в связи с приостановлением индексации пенсий работающим пенсионерам, которых теперь нужно «отслеживать».

Форму должны заполнять ИП и организации, где есть хоть один сотрудник, работающий по трудовому или гражданско-правовому договору. Форма СЗВ-м сдается ежемесячно до 15 числа месяца, следующего за отчетным. На бумаге эти сведения могут подавать работодатели с числом сотрудников менее 25 человек, а остальные работодатели обязаны сдавать СЗВ-м только в электронном виде.

Штраф за просрочку сдачи формы или неправильное заполнение составляет 500 рублей за каждого работника. А если вместо обязательного электронного документа сдать бумажный, штраф за такой случай составит 1000 рублей.

Как составить отчет СЗВ-М?

Если сотрудников меньше 25 человек, форму можно заполнить от руки на бумажном бланке.

Для формирования сведений в электронном виде можно воспользоваться несколькими способами:

- скачать бесплатные программы пенсионного фонда или заполнить СЗВ-м на сайте ПФР онлайн через «личный кабинет»;

- промо-доступ в онлайн-сервисы;

- профессиональные бухгалтерские программы;

- онлайн-сервисы на постоянной основе.

Программы Пенсионного фонда

А теперь посмотрим, как заполнить СЗВ-м в этих программах.

Проверка СЗВ-м

Прежде чем отправить документ в ПФР, его обязательно нужно проверить. Это можно сделать двумя способами:

- проверка в программах Пенсионного фонда;

- проверка СЗВ-м онлайн бесплатно в сервисах интернет-бухгалтерии.

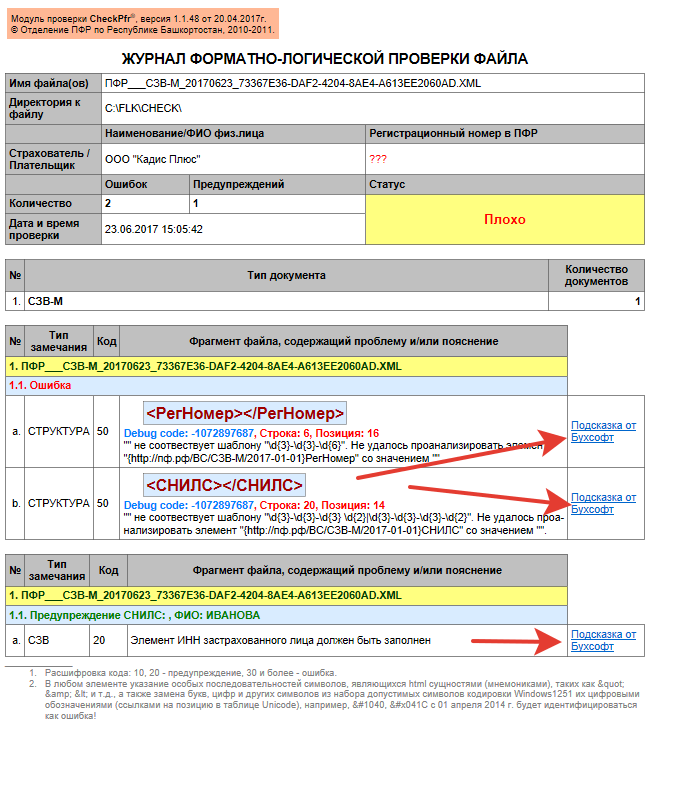

1. Программы ПФР, позволяющие заполнить СЗВ-м, позволяют и протестировать его. Особенной популярностью пользуются программы CheckXML и CheckPFR. Чтобы проверить форму, предварительно нужно скачать программы с сайта Пенсионного фонда и установить на компьютере.

2. Проверить СЗВ-м онлайн без регистрации в онлайн-сервисах практически невозможно, но процедура регистрации не займет много времени. Наиболее полноценные и понятные даже неспециалистам расшифровки ошибок при составлении отчета предоставляют онлайн-сервисы «Бухсофт Онлайн» и «Контур.Экстерн». Посмотрим, как это выглядит на примере "Бухсофт Онлайн".

Загружаем файл и проверяем его:

После завершения проверки открываем протокол ошибок и используем подсказки разработчика:

После исправления ошибок вы можете заполнить недостающую информацию, исправить ошибки и проверить форму снова, чтобы убедиться в ее правильности.

Аналогичным образом проверяем СЗВ-м онлайн в «Контур». Без регистрации сервис не позволит это сделать, поэтому предварительно зарегистрируйтесь.

Отправка СЗВ-м

После того как вы проверили отчет СЗВ-м онлайн или программой ПФР, необходимо убедиться, что файл сформирован в нужном формате. Следует перевести файл в нужный формат. ФНС принимает документы в формате xml. Если ваш документ сформирован в формате excel, нужно повозиться, чтобы перевести файл в xml. Придется разбираться в нерядовых функциях excel .

Если же бланк сформирован в pdf-формате, можно воспользоваться онлайн-конвертером файлов из pdf в excel . Затем файл excel сохраняем в формате xml через функцию "сохранить как".

Но чтобы избежать ошибок при сохранении файла в нужном формате, лучше изначально заполнить его в специально предназначенной для этого программе или онлайн-сервисе.

Отправка СЗВ-м в электронном формате

Пенсионный фонд не предоставляет работодателям возможности отправить отчет из личного кабинета на сайте ПФР, поэтому в электронном виде направить бланк можно через (ЭДО).

Операторы ЭДО - это специализированные компании, которые предоставляют сервисы не только по формированию отчетности, но и по ее отправке в налоговые органы по защищенным каналам связи с использованием электронной цифровой подписи.

Для этого потребуется заключить договор с оператором ЭДО, чтобы подключиться к его сервису и получить ЭЦП и уведомить ПФР о сдаче документов в электронном виде.

Как выбрать оператора ЭДО?

Необходимо убедиться, что организация находится в официальном списке операторов ЭДО, взаимодействующих с Пенсионным фондом. Список можно посмотреть на портале ПФР на странице соответствующего региона.

Второе, на что стоит обратить внимание, - это интерфейс сервиса ЭДО. Он должен быть простым и интуитивно понятным, не требовать многоступенчатых действий по установке программ и обучению работе.

И обязательно нужно взвесить соотношение цены и качества.

Отправка СЗВ-м на бумаге или лично

Для отправки документа почтой его нужно распечатать, поставить печать (если она есть), заполнить два экземпляра описи вложений и заполнить конверт (адрес ПФР и адрес отправителя). Незапечатанный конверт с отчетом и двумя экземплярами описи отнесите на почту. Сотрудник отделения поставит печать и подпись на втором экземпляре описи и выдаст квитанцию об оплате, на которой будет указан идентификатор отправки. Храните эти документы на случай, если в Пенсионном фонде потеряют ваш отчет.

Подача СЗВ-м лично

Чтобы лично представить форму СЗВ-м в ПФР, распечатайте его в двух экземплярах (с подпись и печатью, если есть), возьмите паспорт и/или доверенность от организации на сдачу отчетности. Передайте сотруднику ПФР оба экземпляра отчета. Один экземпляр инспектор оставит себе, а на втором (вашем) поставит отметку о приемке.

Территориальные управления ПФР продолжают принимать новую ежемесячную отчетность по форме СЗВ-М. Особенность ситуации связана с тем, что в период с 1 по 10 мая 2016 г. всего 4 рабочих дня. Если отчетность представлена заранее и после этого страхователь принял на работу сотрудника, то по 10 мая необходимо представить файл с дополняющими сведениями (тип формы «доп») на новых сотрудников.

Напомним, что обязанность ежемесячно представлять отчетность в ПФР по форме СЗВ-М появилась у страхователей в связи с принятием Федерального закона от 29 декабря 2015 г. № 385-ФЗ. Отчетность необходимо представлять ежемесячно, не позднее 10 числа месяца, следующего за отчетным месяцем. Первая отчетность (за апрель) должна быть представлена не позднее 10 мая. За непредставление в установленный срок сведений по форме СЗВ-М работодателей могут оштрафовать на сумму 500 руб. за каждого сотрудника, на которого не представлены сведения.

Поскольку в ОПФР по Владимирской области поступает большое число вопросов, связанных с введением новой ежемесячной отчетности, даем разъяснения по наиболее часто встречающимся из них.

Нужно ли сдавать форму СЗВ-М организациям, не ведущим финансово-хозяйственную деятельность (сдается «нулевая» отчетность)?

В данном случае, руководители организаций, являющиеся единственными участниками (учредителями), членами организаций являются застрахованными лицами, в соответствии с пунктом 1 статьи 7 Федерального закона № 167-ФЗ. Факт отсутствия начислений в пользу вышеуказанных лиц выплат и иных вознаграждений за отчетный период не является основанием для непредставления в отношении этих лиц отчетности по форме СЗВ-М.

Можно ли сдавать отчетность по форме СЗВ-М на бумажных носителях, а не в электронном виде?

Страхователи, численностью менее 25 человек могут сдать отчетность на бумажном носителе. Страхователи численностью от 25 человек и более обязаны представлять отчетность в электронном виде в рамках формализованного документооборота по каналам электронного документооборота.

Каковы особенности сдачи отчетности по форме СЗВ-М?

Изменен подход к приему отчетности подразделениями ПФР. Отчетность не принимается в случае обнаружения критичных ошибок - нарушение целостности ЭЦП, ошибочно указанный регистрационный номер и ИНН. В таких случаях отчетность считается непринятой и страхователю направляется отрицательный протокол. В этом случае страхователь после исправления ошибок вновь обязан представить в ПФР форму СЗВ-М «Исходная».

В случае обнаружения в принятой отчетности ошибок, связанных с ФИО и СНИЛС, отчетность считается принятой, страхователю направляется положительный протокол. Вместе с положительным протоколом направляется протокол ошибок. Страхователь обязан предоставить по выявленным ошибкам (только по застрахованным лицам, по которым были допущены ошибки) сведения по форме «Дополняющая» в установленные законом сроки.

Информация для бухгалтеров и руководителей. Налоговая служба уточнила, в каком варианте правильно сдавать бухгалтерскую отчетность: в электронном виде или на бумажном носителе.

Что случилось?

Федеральная налоговая служба выпустила разъяснение о форматах представления бухгалтерской (финансовой) отчетности. Из письма ФНС следует, что налогоплательщики имеют право направлять ее в налоговые органы в таком виде, как им удобно.

Почему это важно?

После выпуска , которым утверждены электронные форматы представления документов, входящие в бухгалтерскую (финансовую) отчетность, некоторые налогоплательщики посчитали, что это единственно верный вариант. ФНС отмечает, что это не так. Возможность представления бухгалтерской (финансовой) отчетности в электронной форме не лишает налогоплательщиков права представить ее в налоговые органы в бумажном виде. Потому что в не определен конкретный способ ее подачи, подчеркивается в письме ведомства.

Что делать налогоплательщикам?

С учетом новых разъяснений компании, которые обязаны подавать бухгалтерскую (финансовую) отчетность, имеют возможность направлять ее либо в электронном формате (с учетом норм Приказа ФНС России от 20.03.2017 N ММВ-7-6/ ), либо в бумажном виде. Ни в одном из этих случаев штрафа не будет.

Что делать, если налоговый орган отказывается принимать налоговую и бухгалтерскую отчетность на бумажных носителях, настаивая на ее предоставлении в электронном виде?

В организации числится один человек, на учете в качестве крупнейшего налогоплательщика организация не состоит, в настоящее время финансово-хозяйственную деятельность не ведет, сдает "пустые" отчеты. Налоговый орган провел семинар, на котором было сообщено, что бухгалтерская и налоговая отчетность в бумажном виде приниматься больше не будет. Правомерны ли такие действия налогового органа?

Прежде всего укажем, что в рассматриваемой ситуации организация вправе представлять налоговую и бухгалтерскую отчетность на бумажных носителях, отказ налогового органа принять такую отчетность неправомерен.

Налоговая отчетность

Порядок представления налогоплательщиками налоговой отчетности в налоговые органы регламентирован ст. 80 НК РФ .Согласно п. 3 ст. 80 НК РФ налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронной форме вместе с документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации (расчету). Налогоплательщики вправе представить документы, которые в соответствии с НК РФ должны прилагаться к налоговой декларации (расчету), в электронной форме.

При этом абз. 2 п. 3 ст. 80 НК РФ определено, что налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел, представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронной форме, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством РФ.

Кроме того, обязанность представлять налоговую отчетность в электронной форме возложена и на налогоплательщиков, отнесенных в соответствии со ст. 83 НК РФ к категории крупнейших (абз. 4 п. 3 ст. 80 НК РФ).

Таким образом, не вправе сдавать налоговую отчетность на бумажных носителях только:

Налогоплательщики, среднесписочная численность сотрудников которых за предшествующий календарный год превышает 100 человек;

Налогоплательщики, состоящие на учете в налоговом органе в качестве крупнейших.

Все остальные налогоплательщики способ представления налоговой отчетности (на бумажном носителе или в электронной форме) выбирают самостоятельно.

Более того, НК РФ обязывает налоговые органы бесплатно предоставлять налогоплательщикам бланки налоговых деклараций (расчетов) (абз. 5 п. 3 ст. 80 НК РФ).

Пунктом 4 ст. 80 НК РФ установлено, что налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком (плательщиком сборов, налоговым агентом) по установленной форме (установленному формату), и обязан проставить по просьбе налогоплательщика (плательщика сбора, налогового агента) на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации (расчета) на бумажном носителе либо передать налогоплательщику (плательщику сбора, налоговому агенту) квитанцию о приеме в электронной форме - при получении налоговой декларации (расчета) по телекоммуникационным каналам связи.

Приказом Минфина России от 02.07.2012 N 99н утвержден Административный регламент ФНС России по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов) (далее - Регламент ФНС). Данный документ содержит разделы: "Прием налоговых деклараций (расчетов)" (п.п. 186-193 Регламента ФНС) и "Прием налоговых деклараций (расчетов), представленных на бумажном носителе заявителем непосредственно" (п.п. 194-203 Регламента ФНС), подробно раскрывающие процесс приема отчетности, в том числе отчетности, представленной на бумажных носителях.

Из приведенных выше норм НК РФ и из положений Регламента ФНС следует, что если организация не относится к налогоплательщикам, в отношении которых абзацами 2 и 4 п. 3 ст. 80 НК РФ предусмотрено представление налоговой отчетности в электронном виде, то организация вправе представить в налоговый орган налоговую отчетность по установленной форме на бумажном носителе. Требования налогового органа о представлении такой организацией налоговой отчетности в электронном виде неправомерны.

О том, что отказывать налогоплательщику в приеме налоговой отчетности на бумажных носителях налоговый орган не имеет права, говорит и Минфин России, смотрите, например, письма Минфина России от 13.02.2008 N 03-02-08/5, от 14.11.2007 N 03-02-07/1-472.

Налоговое ведомство прямо указывает на неправомерность отказа налоговым органом в принятии налоговой отчетности на бумажном носителе (письмо МНС России от 22.06.2004 N 06-5-03/866 "О недопустимости отказа налоговыми органами в приеме налоговых деклараций на бумажных носителях"). В приведенном письме сказано, что МНС России поручает принять меры к недопущению фактов отказов нижестоящими налоговыми органами в приеме налоговых деклараций (расчетов) на бумажных носителях.

К сведению:

В соответствии с п. 4 ст. 80 НК РФ налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Бухгалтерская отчетность

В Федеральном законе от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) отсутствуют положения о том, в каком виде (в бумажном или электронном) представляется бухгалтерская отчетность в налоговые органы.Обязанность налогоплательщика представлять бухгалтерскую отчетность в налоговые органы предусмотрена только пп. 5 п. 1 ст. 23 НК РФ. В соответствии с данной нормой организации обязаны представлять в налоговый орган по месту своего нахождения годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация, в соответствии Законом N 402-ФЗ, не обязана вести бухгалтерский учет.

Требований к способу представления бухгалтерской отчетности НК РФ не содержит - существует только требование ее представить, и установлены сроки представления. Таким образом, налогоплательщик может представлять в налоговый орган годовую отчетность любым удобным ему способом, в том числе на бумажных носителях.

С таким выводом согласны представители финансового ведомства. Так, например, в письме Минфина России от 15.01.2008 N 03-02-07/1-11 разъяснено, что: "Кодексом и Федеральным законом "О бухгалтерском учете" не предусмотрена обязанность представлять бухгалтерскую отчетность исключительно в электронном виде". Аналогичный вывод сделан в письме Минфина России от 24.07.2009 N 03-02-07/1-385.

Согласны с Минфином России и специалисты налогового ведомства. В письме ФНС России от 12.07.2011 N ЕД-4-3/11207@ указано: "Ограничений для представления в налоговые органы бухгалтерской отчетности на бумажном носителе НК РФ не содержит". А в письме ФНС России от 10.01.2012 N АС-4-3/10@ сообщается, что: "...представление бухгалтерской отчетности в электронном виде является правом налогоплательщика, а не обязанностью".

Действия налогоплательщика при отказе налогового органа принять отчетность в бумажном виде

К сожалению, на практике инспекторы налоговой службы нередко отказывают налогоплательщикам в приеме отчетности только в бумажном виде, без электронной формы. Такой отказ противоречит нормам НК РФ. В такой ситуации рекомендуем налогоплательщику:

1. Обратить внимание инспектора (или его непосредственного руководителя) на возможность представления на бумажном носителе налоговой отчетности в соответствии с нормой п. 3 ст. 80 НК РФ и с положениями вышеприведенного Регламента ФНС. А также об отсутствии требований о представлении бухгалтерской отчетности только в электронном виде в Законе N 402-ФЗ и в пп. 5 п. 1 ст. 23 НК РФ.

2. Напомнить инспектору, что согласно ст. 33 НК РФ должностные лица налоговых органов обязаны:

Действовать в строгом соответствии с НК РФ и иными федеральными законами;

Реализовывать в пределах своей компетенции права и обязанности налоговых органов;

Корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам отношений, регулируемых законодательством о налогах и сборах, не унижать их честь и достоинство.

А в соответствии с п. 1 ст. 35 НК РФ налоговые органы несут ответственность за убытки, причиненные налогоплательщикам, плательщикам сборов и налоговым агентам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников при исполнении ими служебных обязанностей (п. 1 ст. 35 НК РФ).

В данном случае неправомерные действия сотрудника налогового органа (отказ принять декларации (расчеты), бухгалтерскую отчетность, составленные по установленной форме) могут повлечь за собой неблагоприятные последствия для налогоплательщика в виде привлечения к ответственности по ст. 119 НК РФ за непредставление налоговой декларации, и по ст. 126 НК РФ за непредставление бухгалтерской отчетности.

3. Потребовать письменный отказ в приеме деклараций (бухгалтерской отчетности) на бумажных носителях.

При отказе налогового органа в принятии отчетности на бумажном носителе организация может обратиться с жалобой в вышестоящий налоговый орган (к вышестоящему должностному лицу).

В соответствии с п. 1 ст. 138 НК РФ действия или бездействие должностных лиц налогового органа могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) (в порядке, предусмотренном ст. 139 НК РФ) или в суд (в порядке, предусмотренном п. 2 ст. 138 НК РФ). Причем подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не исключает права на одновременную или последующую подачу аналогичной жалобы в суд, если иное не предусмотрено ст. 101.2 НК РФ.

По общему правилу жалоба на ненормативный правовой акт (кроме постановлений по делам об административных правонарушениях) налогового органа, действия или бездействие его должностного лица может быть подана в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд в течение трех месяцев со дня, когда организации стало известно о нарушении ее права и законных интересов (п. 2 ст. 139 НК РФ, ч. 4 ст. 198 АПК РФ).

Отметим, что факт подачи жалобы в вышестоящий орган впоследствии сможет явиться доказательством того, что налогоплательщик не смог своевременно исполнить свою обязанность по представлению в срок налоговой и бухгалтерской отчетности вследствие неправомерных действий налогового органа, и, соответственно, по нашему мнению, он не должен быть привлечен к ответственности по ст. 119 НК РФ (за непредставление налоговой декларации), а также по ст. 126 НК РФ (за непредставление бухгалтерской отчетности).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе

- Вечная любовь: что нужно знать про католическое венчание

- Общественные движения в России при Николае I Революционно демократическое движение при николае 1

- Правда о «пломбированном вагоне» Ленина: разоблачение мифа (окончание)

- Краткая биография витте сергея юльевича все самое главное о деятеле

- Пломбированный вагон Кто ехал с лениным в вагоне

- Боги, идолы и святилища Старославянские идолы из дерева и их предназначение

- Славянский тотемный гороскоп по дате рождения

- Коммерческий кредит: что это такое, кем выдаются

- Фьючерсы для начинающих: Что это такое и как ими торговать?

- Московское троицкое подворье Храм троицы живоначальной в троицком подворье

- Особняк П. П. Дервиза - (по Английской наб.) - Дворец вел. кн. Андрея Владимировича -Дворец Бракосочетания. Кирицы. Дворец барона Фон Дервиза Особняк барона фон дервиза экскурсия

- История происхождения и толкование имени аслан

- Животные, птицы, насекомые

- Как правильно гадать на кофе, значение символов и знаков

- Как правильно проводить ритуал гадания на кофейной гуще: толкование значений

- Кальмары, фаршированные рисом с овощами

- Оригинальная селедка под шубой — необычный рецепт

- Как приготовить классические вареники с творогом

- Участие детей в церковном богослужении — Куломзина С

- Как правильно приготовить салат из консервированного тунца