คำอธิบายภาษี 2 ภาษีเงินได้บุคคลธรรมดาและจดทะเบียนจริง. คำอธิบายเกี่ยวกับภาษีภาษีเงินได้บุคคลธรรมดา (ตัวอย่าง)

หน่วยงานด้านภาษีมักขอคำชี้แจงหากสงสัยว่ามีการละเมิด กฎหมายภาษีการระบุข้อผิดพลาดและความไม่สอดคล้องกันในเอกสารและข้อมูลที่ส่งมา คำอธิบายเกี่ยวกับภาษีภาษีเงินได้บุคคลธรรมดา (มีตัวอย่างด้านล่าง) เตรียมไว้ให้ สถานการณ์ทั่วไปตัวอย่างที่คุณจะพบด้านล่าง

หน่วยงานด้านภาษีสามารถขอคำชี้แจงได้เมื่อใด

ตาม แบบฟอร์มอนุมัติ ข้อกำหนดสำหรับทิศทางของคำอธิบาย (แบบฟอร์มนี้ถูกนำมาใช้โดยคำสั่งของ Federal Tax Service No. ММВ-7-2 / [ป้องกันอีเมล] ของ 05/08/2015) กรณีที่มีการร้องขอคำชี้แจงใน บทความต่อไปนี้ รหัส: Art. 88 - การดำเนินการ การตรวจสอบภาษี (สำนักงาน), ศิลปะ. 105.29 - การตรวจสอบภาษีศิลปะ 25.14 - มีส่วนร่วมใน บริษัท ต่างชาติ

อย่างไรก็ตามในทางปฏิบัติข้อกำหนดจะต้องส่งคำอธิบายเกี่ยวกับภาษีเกี่ยวกับภาษีเงินได้บุคคลธรรมดา (เราจะให้ตัวอย่างคำอธิบายสำหรับกรณีต่างๆด้านล่าง) ด้วยเหตุผลอื่น ๆ อีกมากมาย ในกรณีเช่นนี้ไม่ใช่ความรับผิดชอบของผู้เสียภาษีในการให้คำอธิบาย อย่างไรก็ตามขอแนะนำให้ส่งพวกเขา ท้ายที่สุดหากไม่ได้รับคำอธิบายที่น่าพอใจเจ้าหน้าที่ภาษีจะมาด้วย

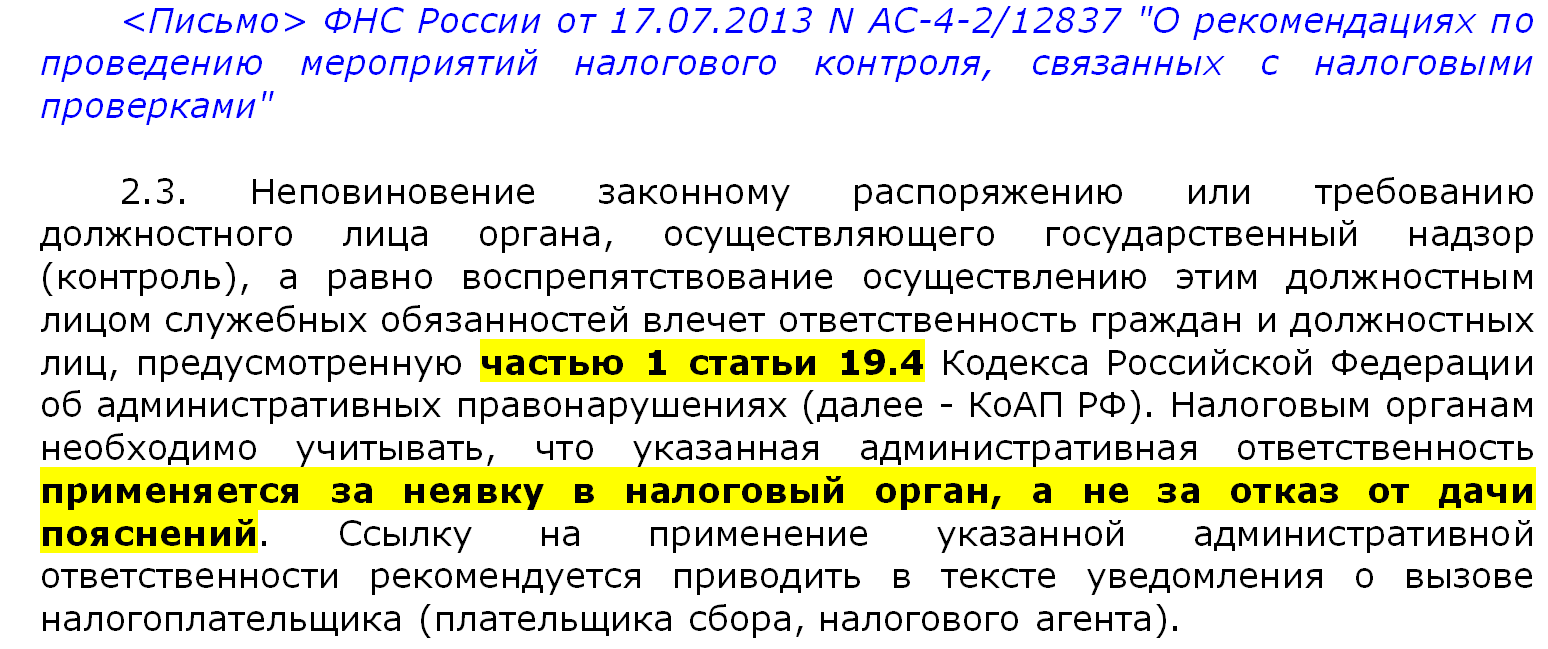

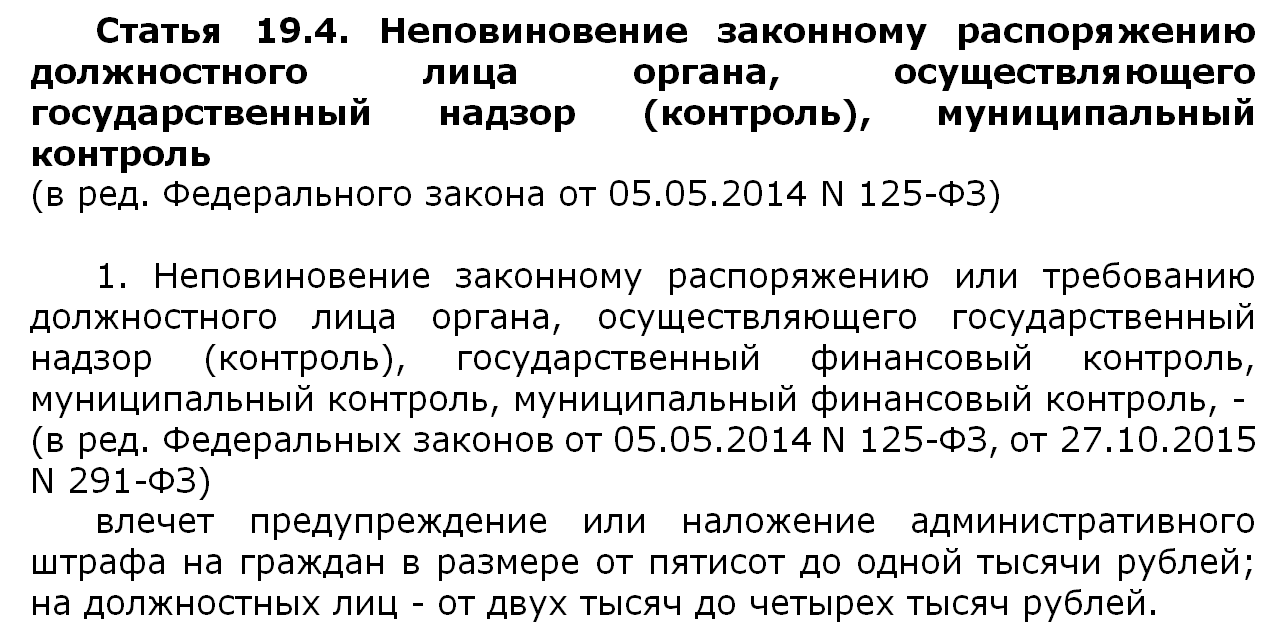

อย่างไรก็ตามหากไม่ได้ให้คำอธิบายไว้ก็ควรระลึกไว้เสมอว่าเหตุเกิด ความรับผิดชอบในการบริหาร ในกรณีนั้นไม่ เพื่อสนับสนุนสิ่งนี้คำอธิบายของ Federal Tax Service ของรัสเซียจะได้รับตามที่พวกเขาสามารถเริ่มต้นกรณีภายใต้ Art 19.4 แห่งประมวลความผิดทางปกครองของสหพันธรัฐรัสเซีย แต่ไม่ใช่สำหรับการปฏิเสธที่จะให้คำอธิบาย แต่สำหรับการไม่ปฏิบัติตามข้อกำหนดอื่น - ความล้มเหลวในการให้คำอธิบาย นั่นคือจำเป็นต้องปรากฏ แต่ให้คำอธิบาย - ไม่

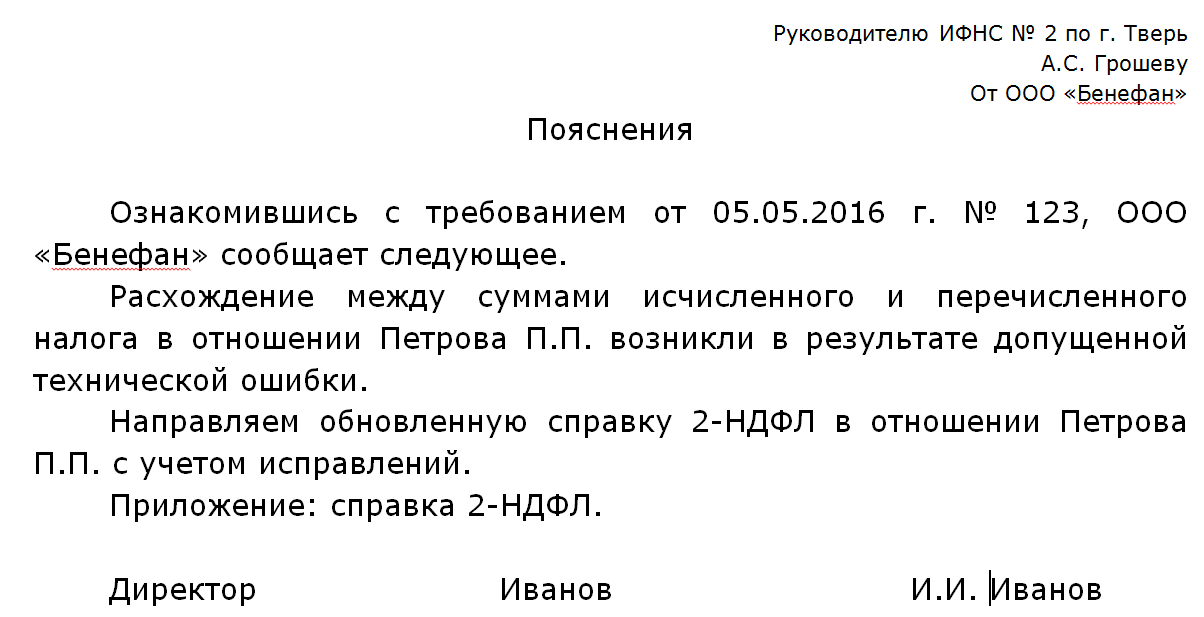

ข้อผิดพลาดทางเทคนิค

เหตุผลของความต้องการดังกล่าวอาจเป็นเหตุผลที่มีลักษณะแตกต่างกันมาก บ่อยครั้งสิ่งนี้เกิดขึ้นหลังจากส่งไปยังสำนักงานภาษีหลังจากศึกษาว่าผู้ตรวจสอบรายใดสร้างความคลาดเคลื่อนในจำนวนรายได้ที่พนักงานได้รับและภาษีเงินได้ที่โอนไปยังคลัง

หากความไม่สอดคล้องกันดังกล่าวเกิดขึ้นจาก ข้อผิดพลาดทางเทคนิคจากนั้นสามารถให้คำอธิบายต่อไปนี้

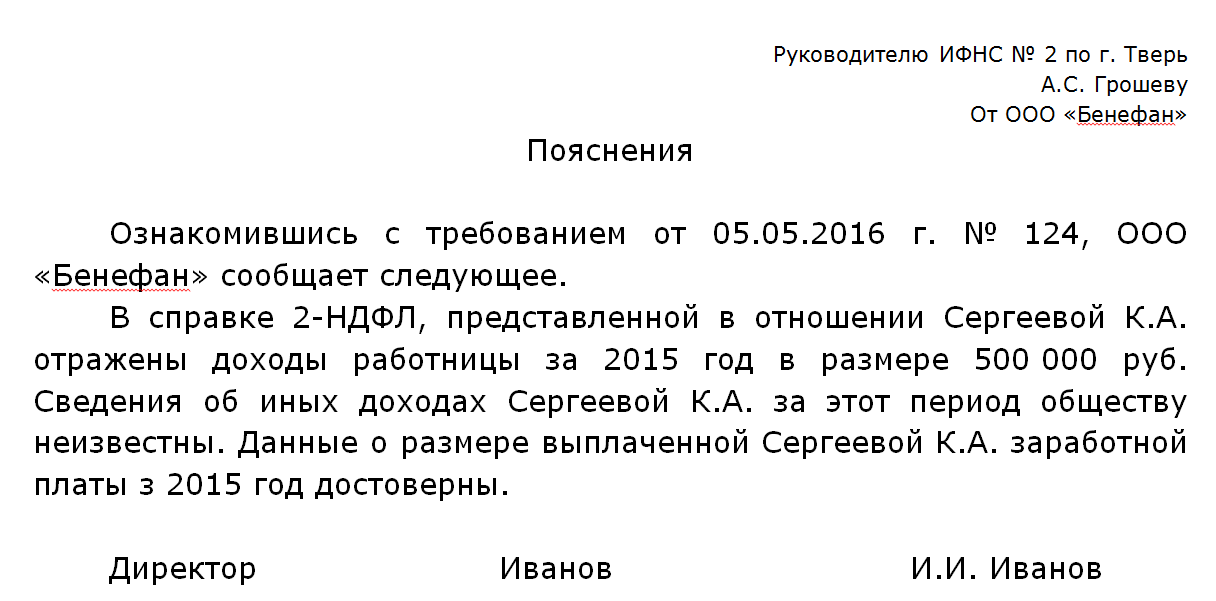

ความคลาดเคลื่อนระหว่างการประกาศ 3-NDFL และใบรับรอง 2-NDFL

ความไม่สอดคล้องกันอาจเกิดขึ้นเนื่องจากความคลาดเคลื่อนระหว่างงบกำไรขาดทุนและการประกาศ 3-NDFL ที่พนักงานร่างขึ้นและส่งมาเอง คนงานกำลังยื่นเรื่องเพื่อรับประโยชน์จากการหักเงิน หลังจากได้รับการประกาศจากพนักงานที่มีรายได้แตกต่างกันในช่วงเวลาเดียวกันกับในใบรับรองหน่วยงานด้านภาษีจะสนใจในสาเหตุของความคลาดเคลื่อนอย่างแน่นอน ท้ายที่สุดหาก บริษัท รายงานว่าพนักงานมีรายได้ดังกล่าวและมีรายได้ดังกล่าวจะถูกหักจากรายได้นี้ ภาษีเงินได้และพนักงานในการประกาศส่งข้อมูลเกี่ยวกับจำนวนรายได้ที่แตกต่างกันคำถามก็เกิดขึ้นที่ความแตกต่างนี้มาจาก พนักงานของ บริษัท ได้รับหรือไม่ " เงินเดือนสีเทา", ภาษีที่ไม่ได้หัก ณ ที่จ่ายและชำระ

หากนี่ไม่ใช่เหตุผลและข้อมูลที่ บริษัท ให้ไว้เป็นความจริงก็ไม่มีอะไรต้องกังวล เพียงพอที่จะเตรียมคำอธิบายและระบุว่าข้อมูลที่ส่งมีความน่าเชื่อถือและไม่ทราบสาเหตุของการบ่งชี้รายได้อื่น ๆ ขององค์กรในการประกาศของพนักงาน

ความไม่สอดคล้องกันของใบรับรองที่ส่งกับจำนวนพนักงานโดยเฉลี่ย

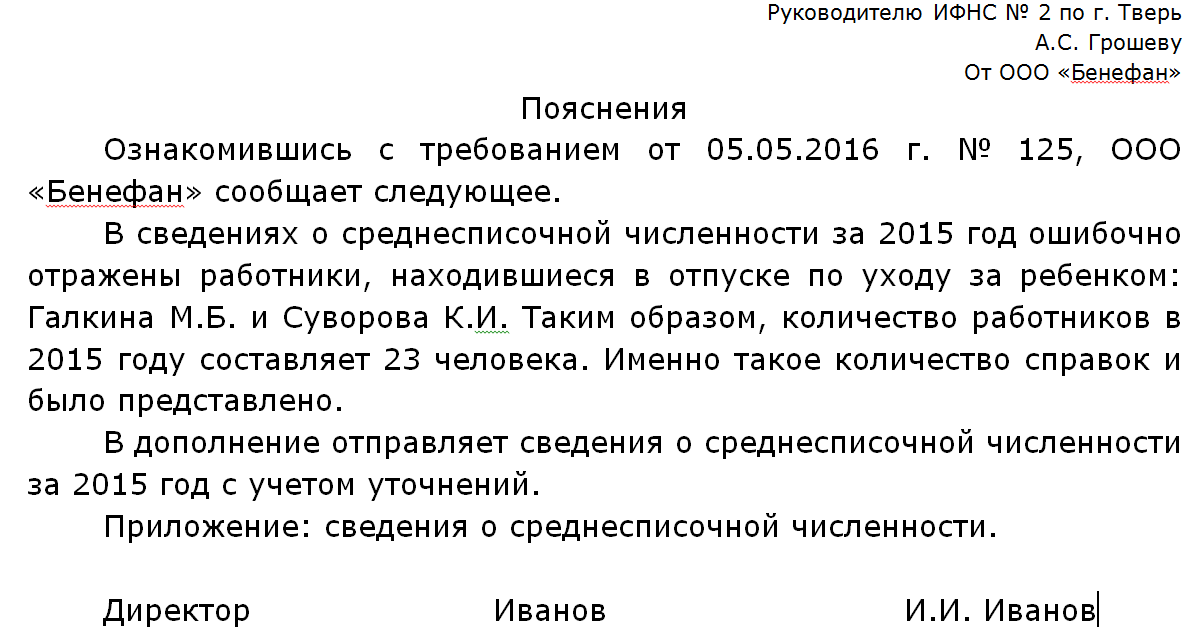

บริษัท ต่างๆส่งข้อมูลไปยัง SSC () เป็นประจำทุกปี หากเมื่อตรวจสอบใบรับรอง 2-NDFL จากหน่วยงานด้านภาษีจำนวนใบรับรองที่ส่งแตกต่างจากจำนวนบุคลากรของ บริษัท ตาม SSR พวกเขาจะต้องมีคำอธิบาย คำอธิบายในสำนักงานภาษีอาจแตกต่างกันขึ้นอยู่กับเหตุผลของความคลาดเคลื่อนนี้

หากมีข้อผิดพลาดใน SSC ควรส่งคำอธิบายไปยังสำนักงานภาษีพร้อมแนบข้อมูลล่าสุดเกี่ยวกับ SSC

หากส่งข้อมูลเกี่ยวกับ SSH อย่างถูกต้อง แต่ใบรับรองเกี่ยวกับพนักงานบางคนไม่ได้ถูกส่งโดยไม่ได้ตั้งใจพวกเขาจะต้องส่ง

ขั้นตอนใหม่สำหรับการส่งคำอธิบายและเอกสารจาก 02.06.2016

ตั้งแต่วันที่ 01.01.2017 สำหรับความล้มเหลวในการให้คำอธิบายที่อ้างสิทธิ์ภายใต้มาตรา 88 ของรหัสภาษี (ตอนที่ 3) สำหรับข้อผิดพลาดที่ระบุระหว่างพวกเขาอาจถูกปรับเป็นเงิน 5,000 รูเบิลและสำหรับ การละเมิดซ้ำ - คูณ 20,000 รูเบิล

หน่วยงานด้านภาษีตรวจสอบการดำเนินการตามกฎหมายของผู้เสียภาษีอย่างระมัดระวัง โดยเฉพาะอย่างยิ่งสิ่งนี้ปรากฏให้เห็นในความจริงที่ว่าหากพวกเขาพบความไม่ถูกต้องใด ๆ คุณจะต้องให้คำอธิบายเป็นลายลักษณ์อักษรต่อสำนักงานภาษี สำหรับภาษีเงินได้บุคคลธรรมดาคุณสามารถดูตัวอย่างข้อความดังกล่าวได้ในบทความนี้

สถานการณ์เมื่อจำเป็นต้องให้คำอธิบายเกี่ยวกับภาษี

หน่วยงานด้านภาษีอาจต้องการคำชี้แจงใน กรณีที่แตกต่างกัน... ตัวอย่างเช่นสถานการณ์อาจเกิดขึ้นเมื่อจำนวนภาษีคงค้างหัก ณ ที่จ่ายและภาษีที่ชำระจะแตกต่างกัน หรืออาจเป็นไปได้ว่าการหักเงินจะถูกนำไปใช้อย่างไม่ถูกต้อง จำนวนภาษีอาจน้อยกว่าจำนวนเงินที่จ่ายไป ปีก่อน มากกว่าสิบเปอร์เซ็นต์ ทั้งหมดนี้ดึงดูดความสนใจของหน่วยงานด้านภาษี ตัวอย่างบางส่วนจะกล่าวถึงในรายละเอียดเพิ่มเติมด้านล่าง

ข้อผิดพลาดทางเทคนิค

ความแตกต่างของจำนวนภาษีอาจไม่ได้เกิดจากความตั้งใจ แต่อาจเกิดขึ้นได้เนื่องจากข้อผิดพลาด ในกรณีนี้คุณไม่ควรกังวลคุณเพียงแค่ระบุสิ่งนี้ในคำอธิบายและระบุจำนวนเงินที่ถูกต้อง (ดูตัวอย่างด้านล่าง)

ความแตกต่างของข้อมูลที่ให้ไว้ในรูปแบบ 3-NDFL และ 2-NDFL

อีกกรณีที่น่ารำคาญที่อาจเป็นเหตุผลในการขอคำชี้แจง หากต้องการรับการหักเงินให้ใช้แบบฟอร์ม 3-NDFL และสำหรับรายได้ - 2-NDFL ตามธรรมชาติแล้วไม่ควรมีความแตกต่างระหว่างตัวเลขที่ระบุในนั้นซึ่งอาจผลักดันได้ หน่วยงานด้านภาษี ความคิดที่ว่าพนักงานได้รับอย่างไม่เป็นทางการ ค่าจ้าง... อย่างไรก็ตามอย่ากังวลอีกครั้งหากไม่ได้ทำตามวัตถุประสงค์คุณเพียงแค่ระบุในคำอธิบาย

จำนวนพนักงานเฉลี่ย: ความคลาดเคลื่อนของตัวเลข

จำเป็นต้องมีจำนวนใบรับรอง 2-NDFL ที่สอดคล้องกับ จำนวนพนักงานเฉลี่ย คนงาน. มิฉะนั้นสำนักงานภาษีจะมีข้อสงสัยเกี่ยวกับข้อเท็จจริงที่ว่าพนักงานทุกคนได้รับการจดทะเบียนอย่างถูกต้อง

จะเกิดอะไรขึ้นหากไม่มีคำอธิบาย

ตั้งแต่วันที่ 01.01.2018 การแก้ไขประมวลกฎหมายภาษีจะมีผลบังคับใช้ตามการบัญชีแยกภาษีมูลค่าเพิ่มสำหรับสินค้า (งานบริการ) ที่ใช้ทั้งในภาษีมูลค่าเพิ่มที่ต้องเสียภาษีและในการดำเนินการที่ไม่ต้องเสียภาษี / ได้รับการยกเว้นภาษีแม้ว่า ปฏิบัติตามกฎห้าเปอร์เซ็นต์

คำอธิบายเป็นลายลักษณ์อักษรเกี่ยวกับภาษีภาษีเงินได้บุคคลธรรมดา (ตัวอย่าง)

หน่วยงานด้านภาษีไม่สามารถดำเนินการได้ ตรวจสอบสำนักงาน ในส่วนของใบรับรอง 2-NDFL ที่จัดทำโดยตัวแทนภาษีตั้งแต่ ใบรับรองเหล่านี้ไม่ใช่ การคืนภาษี หรือโดยการคำนวณ (Art. 80, Clause 1, Art. 88 of the Tax Code of the Russian Federation) อย่างไรก็ตามนี่ไม่ได้หมายความว่าผู้ตรวจไม่ได้ศึกษาใบรับรองที่ได้รับเลย ยิ่งไปกว่านั้นหากพวกเขาเปิดเผยความไม่ถูกต้องใด ๆ ในพวกเขาพวกเขาจะถาม ตัวแทนภาษี จินตนาการ คำอธิบายเป็นลายลักษณ์อักษร สำหรับภาษีเงินได้บุคคลธรรมดา (มาตรา 31 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และจะเป็นการดีกว่าที่จะไม่เพิกเฉยต่อคำขอดังกล่าว มิฉะนั้น เจ้าหน้าที่ องค์กรหรือผู้ประกอบการแต่ละรายสามารถปรับได้ตั้งแต่ 2,000 รูเบิล มากถึง 4000 รูเบิล (ส่วนที่ 1 ของบทความ 19.4 แห่งประมวลกฎหมายปกครองของสหพันธรัฐรัสเซีย)

เหตุผลที่ผู้ตรวจการบริการภาษีของรัฐบาลกลางขอคำชี้แจง

ในความเป็นจริงมีหลายเหตุผลในการขอคำอธิบายเกี่ยวกับภาษีเงินได้บุคคลจากตัวแทนภาษี ตัวอย่างเช่นอาจขอให้ตัวแทนอธิบายว่าเหตุใดจำนวนเงินที่คำนวณหัก ณ ที่จ่ายและภาษีเงินได้บุคคลธรรมดาจากเงินได้จึงแตกต่างกัน พนักงานเฉพาะ หรือเหตุใดจึงใช้การหักเงินอย่างไม่ถูกต้อง หรือตัวอย่างเช่นผู้ตรวจสอบอาจถามถึงสาเหตุของการปฏิเสธ ภาษีรายได้ส่วนบุคคลจ่ายในปีปัจจุบันเทียบกับปีที่แล้วหากการลดลงดังกล่าวเกิน 10% (Letter of Federal Tax Service of Russia ลงวันที่ 17 กรกฎาคม 2013 เลขที่ AS-4-2 / \u200b\u200b12722)

วิธีเขียนคำอธิบายเกี่ยวกับภาษีภาษีเงินได้บุคคลธรรมดา

- จะเกิดอะไรขึ้นถ้านายจ้างไม่ยอมรับใบลาออก?

- ข้อไหนดีกว่ากัน: สิทธิบัตรหรือ ENVD

- ดูว่า "PSN" คืออะไรในพจนานุกรมอื่น ๆ สร้างการรายงานอะไร

- "ไม่มีใครต้องการเฮกตาร์"

- สัญญาเช่าอาคารที่ไม่ใช่ที่อยู่อาศัยสัญญาเช่าอาคารระหว่างผู้ให้เช่าและผู้ประกอบการแต่ละราย

- ตัวอย่างคำแนะนำสำหรับผู้รายงาน

- เป็นไปได้หรือไม่ที่จะสละมรดกบางส่วนให้กับทายาทคนอื่น

- วิธีการรับหอยทากสำหรับชาวต่างชาติ

- พื้นฐานของการวินิจฉัยทางเทคนิค

- จุดมุ่งหมายวัตถุประสงค์และหน้าที่ของข้าราชการพลเรือนหลักการของระบบราชการ

- การพัฒนารัฐและกฎหมายของกรีกโบราณระบบการบริหารราชการในกรีกโบราณ

- รายละเอียดงาน (ข้อบังคับ) ของอาจารย์อาวุโสในการขับรถดับเพลิงการพัฒนาวิธีการทางวิศวกรรมสำหรับการคำนวณกำลังเพิ่มเติม

- คุณสมบัติของงานสำนักงานในสถาบันการศึกษาก่อนวัยเรียนสำนักงาน HR ทำงานในสถาบันการศึกษาก่อนวัยเรียน

- สัญญาเช่า (สัญญาเช่าทางการเงิน) คืออะไรข้อกำหนดและเงื่อนไขตัวอย่างและประเภทคุณลักษณะของข้อสรุปและการยกเลิก

- รัสเซียแบ่งเขตอย่างไร?

- กฎหมายเกี่ยวกับขั้นตอนการออกจากสหพันธรัฐรัสเซียและเข้าสู่ขั้นตอนของสหพันธรัฐรัสเซียสำหรับการเดินทางไปต่างประเทศสำหรับพลเมืองของสหพันธรัฐรัสเซีย

- หลักคำสอนของสงครามและสันติภาพของ G. Grotius Hugo Grotius - ทนายความชาวดัตช์และผู้ก่อตั้งหลักคำสอนของรัฐ Hugo Grotius เกี่ยวกับกฎแห่งสงคราม

- กฎหมายอาญาระหว่างประเทศ: แนวคิดประวัติศาสตร์การพัฒนา

- ข้อตกลงการระงับข้อเรียกร้องข้อตกลงก่อนการพิจารณาคดี - ตัวอย่าง

- ระบบตุลาการของจักรวรรดิรัสเซีย