เมื่อต้องเสียภาษีเงินได้บุคคลธรรมดา 2 ครั้งต่อปี

13494

- หัวข้อ:

- ภาษีรายได้ส่วนบุคคล

- 2-NDFL

กำหนดส่งมอบ 2-NDFL ในปี 2560 ขึ้นอยู่กับเครื่องหมายของใบรับรอง - 2 หรือ 1 ในขณะเดียวกันตัวแทนภาษีทั้งหมดมีหน้าที่ต้องรายงานพนักงานให้ตรงเวลามิฉะนั้นจะถูกปรับ อ่านกำหนดเวลาในการส่งใบรับรองสำหรับองค์กรต่างๆ

คำทั่วไป การรายงานรายได้ บุคคล ตามแบบฟอร์ม 2-NDFL - ไม่เกินวันที่ 1 เมษายนของปีถัดจากรอบระยะเวลารายงาน (ปี) (ข้อ 2 ของมาตรา 230 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ทั้งนี้ต้องคำนึงถึงเครื่องหมายด้วย ลองพิจารณารายละเอียดเพิ่มเติมเมื่อใช้ 2-NDFL

เงื่อนไขการส่งมอบ 2-NDFL ในปี 2560

ใบรับรอง 2-NDFL จัดประเภทตามเกณฑ์ขึ้นอยู่กับว่านายจ้างหักภาษี ณ ที่จ่ายจากรายได้ที่จ่ายให้กับพนักงานหรือไม่ ใบรับรองมีสองประเภท - มีแอตทริบิวต์ 1 และแอตทริบิวต์ 2 กำหนดเวลาสำหรับใบรับรองจะแตกต่างกัน

ในกรณีที่นายจ้างหักเงินที่จ่ายให้กับพนักงาน ภาษีเงินได้ใบรับรอง 2-NDFL ที่มีเครื่องหมาย "1" จะถูกส่งไปตรวจสอบ ค่านี้ระบุไว้ในช่อง "แอตทริบิวต์" ของแบบฟอร์ม

กำหนดเส้นตายสำหรับ 2-NDFLในปี 2560พร้อมเครื่องหมาย 1 - ไม่เกินวันที่ 3 เมษายนเนื่องจากปีนี้วันสุดท้ายของกำหนดส่งใบรับรอง (1 เมษายน) ตรงกับวันหยุด ดังนั้นวันที่สิ้นสุดระยะเวลาถือเป็นวันทำการถัดไป (ข้อ 7 ของข้อ 6.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย) 1 เมษายนปีนี้ตรงกับวันหยุด

หากด้วยเหตุผลบางประการองค์กรไม่สามารถหักภาษีเงินได้จากการจ่ายเงินเพื่อช่วยเหลือพนักงาน ใบรับรองการเสียภาษี ไม่จำเป็นต้องใช้ 2-NDFL ที่มีเครื่องหมาย 1 สิ่งนี้เกิดขึ้นตัวอย่างเช่นเมื่อจ่ายรายได้เข้า ในประเภท และการเกิดรายได้ในรูปแบบ ประโยชน์ของวัสดุ... หรือพูดเมื่อองค์กรให้ของขวัญแก่บุคคลที่สาม ในสถานการณ์เช่นนี้จำเป็นต้องแจ้งให้บุคคลนั้นทราบเป็นลายลักษณ์อักษรและ สำนักงานภาษี ณ สถานที่ลงทะเบียนขององค์กรเกี่ยวกับความเป็นไปไม่ได้ในการหักภาษีเงินได้บุคคลธรรมดาและจำนวนภาษี

ถ้าก่อนจบ ระยะเวลาภาษี องค์กรจ่ายรายได้ใด ๆ ให้กับบุคคลเดียวกันมีหน้าที่ต้องหักภาษี ณ ที่จ่ายจากพวกเขาโดยคำนึงถึงจำนวนเงินที่ไม่ได้หัก ณ ที่จ่ายก่อนหน้านี้ หลังจากรายงานความเป็นไปไม่ได้ของการหักภาษี ณ ที่จ่ายบุคคลนั้นจะต้องโอนภาษีเงินได้บุคคลธรรมดาด้วยตนเองและยื่นแบบแสดงรายการ

หากในช่วงระยะเวลาภาษีทั้งหมดองค์กรไม่สามารถหัก ณ ที่จ่ายภาษีที่คำนวณได้จากบุคคลนั้นในฐานะตัวแทนภาษีจะแสดง 2-NDFL พร้อมแอตทริบิวต์ 2

หากในช่วงระยะเวลาภาษีทั้งหมดองค์กรไม่สามารถหัก ณ ที่จ่ายภาษีที่คำนวณได้จากบุคคลนั้นในฐานะตัวแทนภาษีจะแสดง 2-NDFL พร้อมแอตทริบิวต์ 2

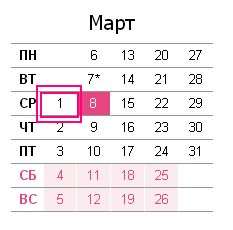

จากการส่งมอบใบรับรอง 2-NDFL ในปี 2560 พร้อมเครื่องหมาย 2 - ไม่เกินวันที่ 1 มีนาคม(ข้อ 5 ของข้อ 226 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

ดังนั้นสำหรับปี 2560 วันที่ต่อไปนี้ การส่งใบรับรอง 2-NDFL:

- 1 มีนาคม - สำหรับการอ้างอิงที่มีเครื่องหมาย 2

- 3 เมษายน - สำหรับการอ้างอิงด้วยแอตทริบิวต์ 1

หากมีการละเมิดกำหนดส่งมอบ 2-NDFL ในปี 2560

เราได้บอกไปแล้วว่าจะใช้ 2-NDFL ในปี 2560 เมื่อใด ตอนนี้เรามาชี้แจงความรับผิดชอบขององค์กรทั้งหมด - ตัวแทนภาษีสำหรับความล่าช้าของ 2-NDFL และความผิดพลาดที่เกิดขึ้น

หากละเมิดเงื่อนไขของ 2-NDFL ความรับผิดจะถูกควบคุมโดยมาตรา 15.6 ของประมวลกฎหมายปกครองของสหพันธรัฐรัสเซีย ส่งล่าช้า การรายงานคุกคามตัวแทนภาษีด้วยการปรับ 200 รูเบิลสำหรับแต่ละใบรับรอง

ความรับผิดชอบในการส่งข้อมูลเท็จโดยตัวแทนภาษีเกี่ยวกับรายได้ของบุคคลนั้นกำหนดโดยมาตรา 126.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย ตามกฎนี้ข้อผิดพลาดและความไม่ถูกต้องในใบรับรอง 2-NDFL จะส่งผลให้องค์กรปรับ 500 รูเบิล ระบุโทษ กำหนดไว้สำหรับเอกสารแต่ละฉบับที่ส่งประกอบด้วย ข้อมูลเท็จ.

ตามที่แสดงให้เห็นในทางปฏิบัติพวกเขาสามารถถูกปรับได้สำหรับความผิดพลาดใน TIN แม้ว่าจะไม่มีการระบุ TIN เลยในใบรับรองก็ตาม

เพื่อหลีกเลี่ยงค่าปรับให้ใส่ใจกับรายได้ใหม่และรหัสการหักเงินในใบรับรอง 2-NDFL รหัสใหม่ใช้ได้ตั้งแต่วันที่ 26 ธันวาคม Federal Tax Service อัปเดตตามคำสั่งของวันที่ 22 พฤศจิกายน 2559 เลขที่ММВ-7-11 / [ป้องกันอีเมล]

ในปี 2560 ทุกองค์กรต้องส่งใบรับรอง 2-NDFL สำหรับ รูปแบบใหม่... เราจะวิเคราะห์สิ่งที่กำหนดเส้นตายสำหรับการส่ง 2-NDFL สำหรับไตรมาสที่ 3 ของปี 2017 ซึ่งแผนกใดที่จะรับ 2-NDFL ลองพิจารณาตัวอย่างของการเติม 2-NDFL คุณสามารถดาวน์โหลดแบบฟอร์มความช่วยเหลือได้โดยไม่เสียค่าใช้จ่ายจากเว็บไซต์ของเรา

สิ่งที่กำหนดเส้นตายสำหรับการส่งมอบ 2-NDFL สำหรับไตรมาสที่ 3 ของปี 2017

นักบัญชีมักจะถามคำถามว่ากำหนดส่งมอบ 2-NDFL ในไตรมาสที่ 3 ของปี 2017 คืออะไร? เราตอบ - ใบรับรอง 2-NDFL ไม่ได้ส่งทุกไตรมาสหรือทุกเดือน นี่คือรายงานประจำปีและนักบัญชีจัดทำใบรับรองสำหรับผลการดำเนินงานของปี 2559 ไม่ใช่สำหรับไตรมาสที่ 3 ของปี 2560

กำหนดเส้นตายสำหรับการส่งมอบ 2-NDFL ขึ้นอยู่กับว่าภาษีของพนักงานเหล่านั้นที่ได้รับการชำระเงินด้วยเงินสดถูกหัก ณ ที่จ่ายหรือไม่จนกว่าจะสิ้นสุด ขึ้นอยู่กับสิ่งนี้คุณต้องเลือกหนึ่งในสองตัวเลือก:

- เรากรอกและส่งรายงานในแบบฟอร์ม 2-NDFL ให้กับพนักงานทุกคนที่เป็นเจ้าหน้าที่ในองค์กรของคุณอย่างเป็นทางการ นอกจากนี้เรายังคำนึงถึงพนักงานรายงาน 2-NDFL ที่ไม่ได้เป็นพนักงานอย่างเป็นทางการ แต่ได้รับอย่างเป็นทางการ เงินสด จากองค์กรของคุณ กำหนดส่ง 2-NDFL สำหรับตัวเลือกนี้คือวันที่ 3 เมษายน 2017 และอย่างเป็นทางการคุณอาจคิดว่ามีการส่งใบรับรองสำหรับไตรมาสที่ 3 ของปี 2017 แต่ไม่เป็นเช่นนั้น ใบรับรองจะจัดทำทันทีตลอดทั้งปี 2559

- เรากรอกและส่งรายงานในแบบฟอร์ม 2-NDFL ให้กับพนักงานเหล่านั้น จำนวนเงิน รายได้ที่จ่ายระหว่างปี แต่ภาษีไม่ถูกหัก ณ ที่จ่ายจนถึงสิ้นปีที่รายงาน จากร็อคยอมแพ้ 2-NDFL ในปี 2017 สำหรับตัวเลือกนี้จนถึงวันที่ 1 มีนาคม 2017 ที่นี่เราสามารถพูดได้อีกครั้งว่าใบรับรองถูกส่งในไตรมาสที่ 3 ของปี 2017 ซึ่งเห็นได้ชัดว่าจากที่นี่ทำให้เกิดความสับสนกับเวลา

เป็นสิ่งสำคัญในเวลาที่เหมาะสมและทันเวลา ระยะเวลาที่กำหนด ส่งรายงานในรูปแบบ 2-NDFL ไปยังสำนักงานภาษี ใน มิฉะนั้นตามมาตรา 126 ของประมวลกฎหมายภาษีของสหพันธรัฐรัสเซียองค์กรต้องถูกปรับ นอกจากนี้หากรายงานที่ให้มามีข้อผิดพลาดและ ข้อมูลที่ไม่ถูกต้องในกรณีนี้องค์กรจะต้องเสียค่าปรับด้วย

หน่วยงานใดที่จะส่งรายงาน 2-NDFL สำหรับไตรมาสที่ 3 ของปี 2017

ตามวรรค 2 ของศิลปะ 230 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซียในปี 2560 ยังคงจำเป็นต้องส่งรายงานในรูปแบบ 2-NDFL ไปยังสำนักงานภาษี ณ สถานที่ลงทะเบียนขององค์กร กล่าวคือไปที่สำนักงานภาษีที่องค์กรของคุณจดทะเบียน คุณไม่จำเป็นต้องส่งใบรับรองไปยังธนาคาร Rosstat หรือกองทุน

หน่วยงานด้านภาษีจะตรวจสอบใบรับรอง 2-NDFL ของคุณอย่างไร กองตรวจจะเปรียบเทียบข้อมูลจาก 2-NDFL กับ แบบฟอร์มรายปี 6-NDFL จะค้นหาความไม่สอดคล้องกันโดยอัตโนมัติและต้องการคำอธิบาย หากผู้ตรวจสอบไม่พอใจกับคำอธิบายของ บริษัท นี่จะเป็นเหตุผลที่จะรวม บริษัท ไว้ในผู้สมัครเพื่อการตรวจสอบเชิงลึก จัดทำรายงานพร้อมกับคำแนะนำจากผู้เชี่ยวชาญจากนิตยสาร Russian Tax Courier สิ่งนี้จะหลีกเลี่ยงความสนใจในการตรวจสอบที่ไม่จำเป็น วันนี้และรับโบนัสเพิ่มเติม

ตรวจสอบ อัตราส่วนการควบคุม 6-NDFL และ 2-NDFL ตามวิธีการของ Federal Tax Service

เราได้พัฒนาโปรแกรมเฉพาะ เธอจะตรวจสอบความไม่สอดคล้องกันและบอกคุณว่าคุณต้องลองรายงานอีกครั้งหรือไม่ นี่คืออะนาล็อกที่สมบูรณ์ของระบบที่ FTS ตรวจสอบรายงานภาษีเงินได้บุคคลธรรมดา!

วิธีกรอกรายงาน 2-NDFL สำหรับไตรมาสที่ 3 ของปี 2017

เราได้พบแล้วว่าคำถามเกี่ยวกับกำหนดเวลาส่งมอบ 2-NDFL สำหรับไตรมาสที่ 3 ของปี 2017 เป็นความผิดพลาด คุณกำลังส่งใบรับรองสำหรับปี 2559 และสำหรับนักบัญชีได้กำหนดกำหนดเวลาไว้สองครั้ง: สำหรับพนักงานที่สามารถหักภาษี ณ ที่จ่ายได้และสำหรับผู้ที่มาจาก ภาษีรายได้ส่วนบุคคล ไม่ได้ถูกระงับเป็นเวลาหนึ่งปี แต่ไม่เพียง แต่กำหนดเวลาเท่านั้นที่แตกต่างกัน แต่ยังรวมถึงขั้นตอนในการกรอกใบรับรอง 2-NDFL ด้วย

แบบฟอร์มรายงานได้รับการอนุมัติตามคำสั่งของ Federal Tax Service ลงวันที่ 30 ตุลาคม 2015 เลขที่ММВ-7-11 / 485

กำหนดส่งมอบ 2-NDFL สำหรับไตรมาสที่ 3 ของปี 2017 ขึ้นอยู่กับว่าภาษีของพนักงานที่ดำเนินการ จ่ายเงินสด... การเติม 2-NDFL ขึ้นอยู่กับสิ่งนี้

พิจารณาอัลกอริทึมในการกรอกรายงาน 2-NDFL สำหรับตัวเลือกแรกโดยที่พนักงานจะเป็นเจ้าหน้าที่ในองค์กรของคุณอย่างเป็นทางการซึ่งคุณส่งก่อนวันที่ 3 เมษายน

- ระบุในชื่อเรื่อง ปีที่รายงานจากนั้นเรากำหนดเครื่องหมาย -1

- ต่อไปเราจะระบุรายละเอียดขององค์กรตามด้วยข้อมูลทางกายภาพ ผู้ที่ได้รับรายได้

- ในส่วนที่ 3 ของรายงานเราจะระบุเดือนรหัสและจำนวนรายได้ที่เกิดขึ้นตลอดจนรหัสและจำนวนเงินที่หัก

- ในส่วนที่ 4 ของรายงานเราระบุเดือนรหัสและจำนวนเงินที่หัก

- ในส่วนที่ 5 ของรายงานเราระบุจำนวนภาษี

ตอนนี้เรามาดูอัลกอริทึมสำหรับการกรอกรายงาน 2-NDFL สำหรับตัวเลือกที่สองซึ่งคุณส่งในไตรมาสที่ 1 ของปี 2017 นั่นคือเราคำนึงถึงพนักงานเหล่านั้นที่มีการจ่ายเงินรายได้ระหว่างปี แต่ภาษีจะไม่ถูกหัก ณ ที่จ่ายจนถึงสิ้นปีที่รายงาน

2-NDFL สะท้อนถึงจำนวนรายได้ที่พนักงานได้รับสำหรับ ระยะเวลาการรายงานเช่นเดียวกับ จำนวนภาษีเงินได้บุคคลธรรมดาจ่ายจากรายได้เหล่านี้ นอกจากนี้รายงานยังมีข้อมูลเกี่ยวกับการหักเงินที่ใช้กับพนักงาน กำหนดส่งกฎการกรอกข้อมูลและ ลักษณะ แบบฟอร์ม 2-NDFL ได้รับการควบคุมโดยคำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 30 ตุลาคม 2015 เลขที่ММВ-7-11 / 4852-NDFL: วันครบกำหนด 2017

ตามคำสั่งข้างต้นกำหนดส่งรายงาน 2-NDFL ในปี 2017 คือวันที่ 1 เมษายน ดังนั้นตัวแทนภาษีทั้งหมดจะต้องส่งรายงานสำหรับปี 2559 ไม่เกินวันที่ 1 เมษายน 2017 โดยคำนึงถึงข้อเท็จจริงที่ว่าวันที่ 1 เมษายนตรงกับวันหยุดงานจึงเลื่อนกำหนดส่งเป็นวันที่ 3 เมษายนหากตัวแทนภาษีในระหว่างรอบระยะเวลารายงานไม่สามารถหักภาษี ณ ที่จ่ายจากเงินที่จ่ายให้กับบุคคลได้รายงานจะต้องส่งภายในวันที่ 1 มีนาคม 2017 กฎนี้ใช้กับกรณีเหล่านั้นเมื่อบุคคลที่ไม่ใช่พนักงานของ บริษัท ได้รับของขวัญมูลค่ามากกว่า 4,000 รูเบิล เชื่อกันว่าไม่สามารถหักภาษีเงินได้บุคคลธรรมดาจากรายได้ที่ได้รับ แต่แจ้งให้ทราบ สำนักงานภาษี มันยังจำเป็น

สามารถส่งรายงาน 2-NDFL:

- บนกระดาษ - หากจำนวนพนักงานไม่เกิน 25 คน

- ใน ในรูปแบบอิเล็กทรอนิกส์ - หากจำนวนพนักงานเกิน 25 คน

บทลงโทษสำหรับข้อผิดพลาดและการยื่นรายงานล่าช้า

รหัสภาษี ให้ความรับผิดต่อข้อผิดพลาดที่เกิดขึ้นในการรายงานของ 2-NDFL รวมถึงการส่งล่าช้า โดยเฉพาะอย่างยิ่งค่าปรับสำหรับตัวแทนภาษีที่ไม่สามารถให้ หน่วยงานด้านภาษี แบบฟอร์มนี้คือ 200 รูเบิลสำหรับแต่ละใบรับรอง ดังนั้นหากไม่มีใบรับรองสำหรับพนักงาน 10 คนค่าปรับจะเป็น 2,000 รูเบิล หากการรายงานมีข้อมูลที่ไม่ถูกต้องค่าปรับจะเป็น 500 รูเบิล โปรดทราบว่าหากตัวแทนจัดเก็บภาษีพบข้อผิดพลาดเร็วกว่าที่หน่วยงานด้านภาษีทำและส่งรายงานการแก้ไขมาก่อน วันกำหนดส่ง การยื่นรายงานสามารถหลีกเลี่ยงค่าปรับได้ สำหรับตัวแทนภาษี จำเป็นต้องใช้ความระมัดระวังอย่างยิ่งในการกรอกแบบฟอร์มการรายงานเนื่องจากกฎหมายไม่ได้ระบุว่าข้อผิดพลาดใดที่สามารถกำหนดค่าปรับได้ โดยทั่วไปแล้วการลงโทษสามารถนำมาใช้แม้ว่าจะมีข้อผิดพลาดเกิดขึ้นในที่อยู่อาศัยของพนักงานก็ตาม นอกจากนี้ตามตัวอักษรของ Federal Tax Service ข้อผิดพลาดในการระบุ TIN ยังนำไปสู่การปรับ

- ต่างจาก Car Appraiser ทั่วไปอย่างไร?")

- ดูหมิ่น - การปฏิบัติตามกระบวนการยุติธรรม

- ประเทศที่ไม่ต้องขอวีซ่าสำหรับชาวรัสเซีย

- ประเทศที่มีระบอบการปกครองแบบไม่ต้องขอวีซ่าสำหรับพลเมืองรัสเซีย: รายการภาพรวม

- การล่วงละเมิดในสำนักงานคืออะไร?

- อุปกรณ์ป้องกันระบบทางเดินหายใจส่วนบุคคล (sisod)

- ขั้นตอนการดำเนินการทางปกครองและการสอบสวนขยายเวลาการสอบสวนทางปกครองเป็นเวลา 60 วัน

- กฎหมายของรัฐบาลกลาง "เกี่ยวกับข้อมูลส่วนบุคคล

- ท่าทางควบคุมการจราจรในรูปภาพพร้อมคำอธิบายสัญญาณมือและความหมาย

- กฎหมายอนุญาตให้ตัดไม้เดดวูดเกี่ยวกับใบอนุญาตการเก็บเกี่ยวไม้เดดวูด

- ขั้นตอนการลงทะเบียนและเงื่อนไขในการขอรับทุนคลอดบุตรสถานที่รับคลอดบุตร

- ทุนการคลอดบุตร - ข้อมูลที่สำคัญที่สุดเท่านั้นใบรับรองการคลอดบุตรที่

- ค่าปรับจราจรในการตรวจสอบใบขับขี่ออนไลน์

- เงื่อนไขการชำระเงินก้อนเมื่อคลอดบุตร

- จะทราบวันหมดอายุของผลิตภัณฑ์เครื่องสำอางโดยใช้รหัสแบทช์ได้อย่างไร?

- เอกสารสำหรับรถพ่วงขนาดเล็ก

- วิธีการลงทะเบียนรถพ่วงโดยไม่มีเอกสาร

- เยี่ยมชมหลายประเทศในพื้นที่เชงเก้น

- วีซ่าเชงเก้น: กฎและขั้นตอนการลงทะเบียน

- สมัครได้ที่ไหนและรับทุนคลอดบุตรได้อย่างไร?

- บริการฉุกเฉินในรัสเซียและชำระเงิน