Требования к акту о приеме-передаче объекта основных средств. Правила составления акта приема-передачи основных средств Акт ос 1 транспортное средство

Суть развития экономики состоит не только в разработке и внедрении новых технологий, планомерном совершенствовании производства. Повседневная хозяйственная деятельность предприятий и организаций, частных предпринимателей - вот основной критерий. А любая работа немыслима без основных фондов, представляющих собой здания, сооружения и, что самое важное, оборудование. Ведь согласитесь, что невозможно сделать, например, автомобиль, без использования станков, вспахать тысячи гектаров земли без тракторов, собрать миллионы тонн зерновых без комбайнов и т. д.

Предприятия постоянно продают и покупают оборудование, меняют его, дарят, сдают в аренду, изготавливают для собственных нужд. Но все эти действия необходимо как-то оформлять. Для этого существует унифицированная форма ОС-1, утвержденная постановлением Госкомстата РФ от 21.01.2003 № 7 и соответствующая по общероссийскому классификатору управленческой документации (ОКУД) коду 0306001. Это акт о приеме-передаче основных средств без учета зданий и сооружений. Предприятия, в том числе на УСН , активно пользуются именно этой формой, хотя она и не является, начиная с 1 января 2013 года, обязательной к применению, ведь с этого времени разрешается использовать бланки собственной разработки (информация Минфина России № ПЗ-10/2012).

Унифицированная форма ОС-1 состоит из трех страниц и заполняется или в двух экземплярах, если осуществляется операция приема-передачи между разными организациями, или в одном, когда основные средства ставятся на баланс предприятия, например при покупке, и вводятся в эксплуатацию. Акт оформляется во всех случаях, кроме приема-передачи групп основных средств, их приеме-сдаче после ремонта, реконструкции, модернизации, или если предусмотрен особый порядок учета в соответствии с действующим законодательством.

Образец заполнения унифицированной формы ОС-1

Для того чтобы попрактиковаться в заполнении акта, вначале его следует скачать. Бланк же формы с примером ее заполнения представлен ниже.

Рассмотрим порядок заполнения унифицированной формы ОС-1, состоящей из трех страниц.

Первая страница:

Вторая страница состоит из трех разделов:

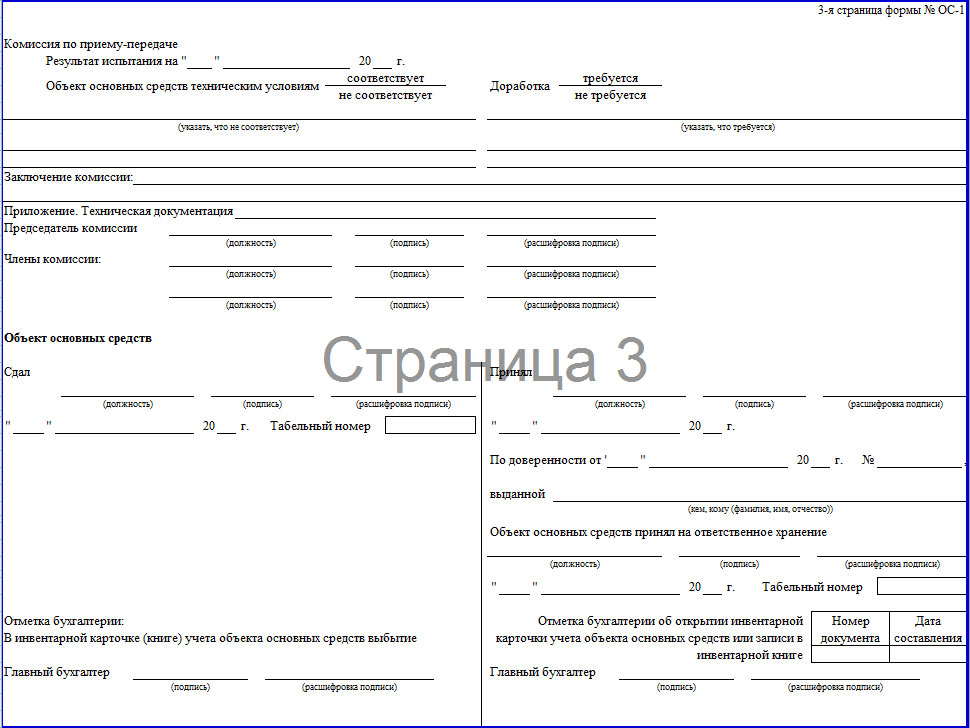

Третья страница:

Пример позволяет не допускать ошибок при заполнении документа.

Скачать бланк унифицированной формы ОС-1 (акт о приеме-передачи объекта основных средств).

В акт также заносятся результаты испытаний объекта, если испытание объекта необходимо (смотри текст примера). В строке «Заключение комиссии» указываются заключительные выводы комиссии о соответствии основного средства техническим требованиям. В строке «Приложение. Перечень технической документации» необходимо указать прилагаемую документацию. Акт обязательно заверяется подписями председателя и членов комиссии. Обязательно проставлять не только подписи, но и расшифровки, а также должности членов комиссии. Свои подписи на документе ставят обязательно материально ответственные лица: сдающий и принимающий основное средство (с указанием своих табельных номеров и датой передачи). Подписи материально ответственных лиц могут заверяться штампом подразделения.

Унифицированная форма № ос-1а — бланк и образец

Объект основных средств, поступивший в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем. В графе «Заводской номер» проставляется заводской номер.

Этот номер можно посмотреть:

- на самом основном средстве;

- в техническом паспорте оборудования;

- в акте приемки-передачи (например, при передаче в аренду от другой организации);

- в инвентарной карточке учета основного средства, если перемещение основного средства происходит внутри предприятия.

Графа «Государственная регистрация прав на недвижимость» заполняется на недвижимое имущество и в случаях сделок с ним. Согласно Федеральному закону от 21.07.1997 г.

Форма ос-1а. заполнение акта приема-передачи здания

Внимание

ОС-1. На основании этого документа организации и предприятия: Включают поступившие на баланс объекты в состав основных средств. Прием сооружений и зданий тесно связан с процессом их ввода в эксплуатацию (с предварительным монтажом или без), и по заключению специальной комиссии составляется акт приема объекта, который может поступать:

- на основании заключенного контракта или договора, предметом которого является приобретение данного имущества, аренда с последующим выкупом, мена и иные способы передачи в собственность;

- в результате сделок купли-продажи, оплаченных денежными средствами, изготовления, строительства посредством собственных производственных сил и ввода в эксплуатационный процесс.

Оформление операции выбытия из системы учета основных средств предприятия в результате продажи, мены, аренды с последующим выкупом.

Форма ос-1а

Раздел 2 заполняет только принимающая объект сторона в своем экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, срок полезного использования, а также способ начисления и норма амортизации.

Важно

Раздел 3 содержит краткую индивидуальную характеристику объекта недвижимости. На третьей странице документа приводятся:

- данные о приемке недвижимости комиссией;

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии о записях в инвентарных карточках.

Образец заполнения унифицированной формы ОС-1а смотрите на нашем сайте.

ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», недвижимым имуществом (недвижимостью), права на которое подлежат государственной регистрации в соответствии с названным Законом, признаются земельные участки, участки недр, обособленные водные объекты и все объекты, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, жилые и нежилые помещения, леса и многолетние насаждения, кондоминиумы, предприятия как имущественные комплексы. При этом датой государственной регистрации прав является день внесения соответствующих записей о правах в Единый государственный реестр прав (подтверждается выдаваемым актом о регистрации прав).

Акт приема-передачи здания форма ос-1а

Обязательна ли форма? Форма Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1) утверждена Постановлением Госкомстата от 21.01.2003 № 7. Этим же Постановлением утверждены Указания по заполнению данной формы.

Так, отмечается, что акт приема-передачи основных средств по форме № ОС-1 применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для следующих целей:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию;

- выбытия из состава основных средств при передаче другой организации.

Скачать форму № ОС-1 в формате Excel можно по ссылке ниже: Форма ОС-1: бланк (скачать). В то же время важно учитывать, что использование данной формы не является обязательным (Информация Минфина № ПЗ-10/2012).

Акт приёма передачи основных средств

Если здание переходит в собственность новому владельцу, то необходимо пройти государственную регистрацию в соответствующем органе, который зарегистрирует право собственности на данный объект недвижимости. В отношении прочих объектов основных средств заполняется форма акта ОС-1, бланк и образец которого можно скачать здесь.

Группа объектов принимается по акту ОС-1б. Первый лист бланка – титульный, на котором нужно заполнить поля для указания сведения об организации-сдатчике и получателе. Также прописывается номер и дата договора, заключенному между сторонами.

Если сделка по отчуждению недвижимости проходит с государственной регистрацией права собственности получателя в регистрирующем органе, то справа от заголовка формы ОС-1а в поле «Государственная регистрация прав на недвижимость» следует указать номер и дату. Ниже заполняются сведения об объекте недвижимости, который подлежит передаче.

Форма ос-1: образец заполнения

Инфо

Применение формы ОС-1а Унифицированная форма ОС-1а используется для оформления:

- приемки и ввода в эксплуатацию объектов недвижимости (зданий, сооружений);

- выбытия зданий и сооружений при их передаче от одной организации к другой (продаже, мене и пр.).

Кто составляет акт ОС-1а В том случае, если объект (здание, сооружение) переходит от бывшего владельца данного ОС к новому собственнику, акт составляет прежний собственник в 2 экземплярах:

- Для себя.

- Для нового владельца.

При этом оба экземпляра утверждаются руководителями и организации-получателя, и организации-сдатчика. К акту прилагается техническая документация по переданному объекту.

При покупке нового здания, сооружения, а также при вводе в эксплуатацию самостоятельно построенных объектов принимающая ОС организация составляет акт лишь в 1 экземпляре - для себя.

Акт приема-передачи здания, сооружения ос-1а

Основные средства Для оформления приема к учету зданий и сооружений применяется отдельная форма акта приема-передачи – ОС-1а. Скачать бланк данной формы, а также образец заполнения акта о приеме-передаче здания можно внизу статьи в формате excel бесплатно.

Акт о приеме-передачи здания, сооружения ОС-1а бланк – скачать (excel). При приеме нового объекта недвижимости создается комиссия, которая производит осмотр помещения и на последнем листе бланка ОС-1а пишет свое заключение о состоянии объекта, принимаемого к учету.

Акт оформляют в двух экземпляров: первый для передающей стороны, второй для принимающей. Акт составляется в дополнение к договору, на основании которого происходит передача здания, сооружения. Это может быть договор купли-продажи, договора дарения, аренды и т.д.

Порядок заполнения строк и граф, которые могут вызвать вопросы. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) утверждается руководителем организации-сдатчика и руководителем организации-получателя. Утверждение акта обоими руководителями производится в момент передачи объекта ОС от сдатчика к получателю при одновременном вводе его в эксплуатацию. Если после приобретения основное средство передаётся в запас на склад организации-получателя, а не в эксплуатацию, и лишь через несколько дней передаётся в производство, то акт о приеме-передаче формы № ОС-1 утверждается одним руководителем и от лица сдатчика, и от лица получателя. Аналогично заполняются строки «Организация-получатель» и «Организация-сдатчик».

Заполнение формы ос 1f пример при продаже

- 1 Сколько экземпляров

- 2 Кто заполняет

- 3 Кто подписывает

- 4 Как заполнять

- 5 Когда оформляют

- 6 На основании каких документов

- 7 Для чего нужен бухгалтерии

Сколько экземпляров Два экземпляра – при передаче здания (например, при продаже). Один экземпляр – организация при получении здания (например, при покупке). Кто заполняет Сотрудник, ответственный за учет основных средств. Кто подписывает – сотрудники передающей (принимающей) стороны, ответственные за сдачу (прием) основного средства – главный бухгалтер передающей (принимающей) стороны – члены приемной комиссии Как заполнять Пример заполнения акта по форме ОС-1а Когда оформляют Организация-сдатчик При передаче зданий (сооружений) другим организациям по договорам:

- купли-продажи;

- безвозмездной передачи.

Организация-получатель 1.

Заполнение формы ос 1а пример при продаже

При государственной регистрации прав на недвижимость обязательно заполняется графа «Государственная регистрация прав». Акт по форме № ОС-1 составляется с 1 января 2003 года в одном экземпляре на каждое основное средство. А вот раньше можно было составлять такой акт на приемку нескольких основных средств. Например, при учете производственного инвентаря, инструмента и оборудования, если они:

- поступили в одном календарном месяце;

- однотипны и имеют равную стоимость.

Теперь для таких групп основных средств предусмотрена отдельная форма акта № ОС-1б.

Форма № ОС-1б отличается от формы № ОС-1 лишь распределением граф между таблицами акта. Это сделано с учетом того, что заполнять ее будут по нескольким объектам.

Кроме того, добавлена строка «Цель передачи (назначение принимаемых объектов основных средств)».

Субъекты предпринимательства могут заключать различные договора, которые являются основанием для возникновения определенных прав и обязательств. На практике очень часто они также передают друг другу определенное имущество, которое относится к категории основных средств.

Данный факт должен быть документально подтвержден. При этом возникает необходимость заключения не только соответствующего договора, но и акта о передаче имущества, в том числе и основных средств.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Его оформление должно производиться согласно утвержденной форме ОС-1. Оно необходимо в тех случаях, когда принятый объект включается в состав основных средств, которые принадлежат стороне, принимающей их.

Если передаваемый объект не нуждается в проведении монтажных работ, то акт составляется непосредственного после его приобретения. Если же требуется проведение подобных работ, то данный документ должен быть составлен после их окончания.

А какие особенности имеет акт о приеме передаче объекта основных средств, как он должен быть составлен, и какие законодательные требования предъявляются?

Цель подобной бумаги

Акт о приеме передаче основных средств применяется для осуществления операций с дорогостоящим имуществом, которые проводятся между субъектами предпринимательства. Основной целью данного документа является юридическое оформление определенных действий.

Например, составление подобного документа требуется в тех случаях, когда предприятия заключили какую-нибудь сделку, и имущество должно быть передано от одного к другому из них. При этом оно в соответствии с требованиями действующего правового регулирования оформлено в балансе предприятия.

Соответственно, составление акта необходимо для документального оформления списания переданного имущества и для постановки его на учет в другом предприятии. Необходимость составления подобного документа возникает также в тех случаях, когда создается новое имущество за счет собственных средств предприятия.

Также необходимо знать о том, что данные, которые отражены в акте, необходимы для составления и ведения отчетности компании. Данный документ нужен бухгалтеру для расчета суммы налогов, а также для исчисления .

К составлению данного документа нужно отнестись очень внимательно. Также необходимо соблюдать все законодательные требования, предъявляемые к нему.

Законные параметры документов

Порядок составления акта о приеме передаче основных средств получил свое четкое законодательное регулирование. В частности, в бюджетном законодательстве РФ.

Определенным вопросам посвящены Приказы Минфина №162н и № 174н. Форма ОС-1 утверждена соответствующим постановлением Госкомстата. Именно данный документ является основанием для постановки имущества на учет.

Товар также приобретается у продавца на основании соответствующего акта приема-передачи. Но подобное имущество покупается с целью реализации. Закон гласит, что покупатель в этом случае не обязан оформлять дополнительный документ. В частности, решение вопроса о том, каким именно документом должен быть оформлен договор поставки товара, оставлено руководителю фирмы.

Согласно правовому регулированию единые формы первичной документации являются обязательными к применению для всех предприятий, которые осуществляют деятельность на территории РФ. Исключение предусмотрено для кредитных организаций и бюджетных учреждений.

Но закон дает предприятиям возможность в некоторых случаях вносить в данные документы дополнительные реквизиты. Они могут лишь вписать новые данные, удаление установленных реквизитов не допускается.

Согласно действующему законодательству форма ОС-1 используется с целью оформления факта приема или передачи определенных объектов между субъектами предпринимательства. Данная форма может не использоваться в тех случаях, когда оформление приема-передачи конкретных основных средств должно проводиться особыми способами.

Бланк формы ОС-1:

Когда и как используется

Акт о приеме передаче объекта основных средств составляется в следующих случаях с целью включения конкретного имущество в категорию основных средств предприятия, а также с целью его исключения из данной категории. При этом основанием для составления подобного документа могут служить различные сделки и другие действия компаний (например, создание нового объекта).

В подобных случаях необходимо знать о том, что форма ОС-1 используется для всех основных средств, кроме зданий и сооружений (для данной категории используется другая форма, которая также утверждена законодательством).

К числу подобных основных средств можно отнести:

- инвентарь, необходимый для организации работы;

- скот;

- капитальные вложения;

- транспорт и т.д.

А для оформления приема передачи зданий и сооружений применяется форма ОС-1а. Также утвержден отдельный бланк данного документа, используемый в тех случаях, когда передается целая группа основных средств. Данный факт необходимо учитывать во время заключения договора о передачи нескольких объектов. При этом акт должен быть составлен в двух экземплярах, которые подписываются руководителями учреждений.

Необходимо знать о том, что сведения о передаваемых объектах основных средств должны быть заполнены в соответствующую карточку, которая оформляется с целью ведения учета.

Бланк акта приема передачи состоит из нескольких разделов, которые должны быть оформлены в соответствии с требованиями действующего законодательства. Например, реквизит о государственной регистрации прав должен быть заполнен в тех случаях, когда передается недвижимое имущество.

Заполнение акта о приеме передаче объекта основных средств

При заполнении акта о приеме передаче объекта основных средств необходимо придерживаться определенных правил, установленных действующим законодательством.

В частности, в данном документе должна быть отражена следующая информация:

- его наименование;

- дата составления документа;

- данные сторон;

- содержание сделки;

- величина натурального и денежного измерения сделки;

- имена должностных лиц, которые подписали документ.

Акт должен быть составлен, учитывая техническую документацию на передаваемый объект. Если у стороны, которая передает имущество, оно являлось основным средством, нужно использовать также данные бухгалтерского учета (например, промежуток использования передаваемого основного средства).

Если передаваемое имущество находилось на балансе у продавца, то в процессе заполнения бланка акта о приеме передаче объекта основных средств должны принимать участие обе стороны сделки. Продавец должен составить 2 экземпляра данного документа. При этом он должен оставить незаполненным 2-ой раздел данного документа, который должен заполнить покупатель.

В дальнейшем приобретатель также должен заполнить дополнительный экземпляр данного документа, который должен использоваться для ведения бухучета. В нем необходимо зафиксировать дату постановки объекта на бухучет, его инвентарный номер.

Если приобретается новое имущество, которое ранее нигде не использовалось, то акт должен заполнить покупатель. При этом разделы, которые касаются передаче объекта основных средств, остаются незаполненными.

Акт должен быть утвержден исполнительным органом компании. Это основные правила заполнения акта о приеме передаче основных средств.

Образец заполнения формы ОС-1:

Подробная инструкция по оформлению

Акт состоит из 3 основных страниц. Ниже приведены таблицы с описаниями и инструкциями заполнения каждой из них.

Главная (титульная) страница документа, в которой заполняется основная информация о сторонах сделки и передаваемом объекте:

| Продавец и покупатель | Заполняются данные сторон (наименование, ИНН, адрес и т.д.) |

| Основание | Данные документа, на основании которого составляется акт (например, приказ, договор и т.д.) |

| Дата передачи и принятия | Указывается дата, когда основное средство было введено в эксплуатацию |

| Счет | Заполняются бухгалтерские данные для правильного отражения имущества в бухучете |

| Данные акта | Нужно указать номер и дату составления документа |

| Государственная регистрация | Информация заполняется, если передается недвижимое имущество |

| Номера | Нужно заполнить данные об амортизационной группе, также необходимо указать инвентарный номер |

| Информация об объекте | Необходимо заполнить наименование и краткое описание объекта, указать его модель, данные о том, где он находится на момент составления документа |

| Данные о долевой собственности | Если объект является предметом долевой собственности, необходимо указать об этом |

| Валюта | Стоимость необходимо указать в рублях |

Вторая страница документа (необходимо знать о том, что данная страница не должна быть заполнена для новых объектов):

Последняя страница:

Также в данном документе необходимо указать информацию об открытой инвентаризационной карточке. Кроме основных данных желательно заполнить также дополнительную информацию, которая даст более полное представление о приобретаемом объекте.

К числу дополнительных данных можно отнести:

- метод отражения объекта в специальной бухгалтерской программе;

- промежуток полезного использования;

- проводка с бухгалтерской документацией и т.д.

Образец заполнения акта можно найти в интернете. На самом деле заполнение подобного документа- довольно легкая процедура, которая не отнимет много времени.

Важность подписи

Акт о приеме и передаче основных средств должны подписать руководители компаний, которые выступают в качестве сторон сделки. От их имени документ также могут подписать их представители. Но в этом случае необходимо наличие соответствующей доверенности. При этом в доверенности нужно указать полномочия проведения проверки и подписания акта о приеме и передаче основных средств.

Только подписанный документ является основанием для списания переданного имущества с баланса компании и для ее постановки на баланс принявшей организации.

Кроме руководителей предприятий акт также должны подписать члены комиссии, которые проводила осмотр и проверку объекта.

С 1.01.2013 года формы бланков первичного учета не считаются обязательными к применению. Вместе с тем остались бланки, которые являются обязательными к использованию в качестве документов первоначального учета, на базе других материалов законодательства РФ. Так Госкомстатом РФ № 7 от 21.01.2003 года принят унифицированный бланк ОС-1, обеспечивающий приемопередаточную процедуру основных средств (ОС).

Применение формы ОС-1

Нормативами РФ принята процедура трансферта ОС от одного предприятия к другому. Для этого требуется оформить акт ОС-1.

Приемопередаточный акт ОС-1 служит для:

- Фиксирование объектов в бухгалтерском разделе ОС при сдаче его в производство (для имущества, не нуждающегося в монтаже, при покупке, для имущества, требующего монтажа, и после передачи в производство), принятых:

- По соглашениям купли-продажи

- При обмене объектов

- При дарении

- На период аренды.

- При покупке, создании для производственных целей и передачи в производство построенных зданий, сооружений, пристроек по установленным правилам.

- Снятия с баланса ОС при реализации или обмене другому предприятию.

К исключению относятся обстоятельства, когда приемопередаточная операция и передача ОС в производство осуществляется на базе особых правил, предусмотренных Законом.

Прием-передача имущества между предприятиями для занесения на баланс ОС отображаются в следующих документах:

- В форме ОС-1, служащей для занесения на учет объектов в раздел ОС (кроме зданий и пристроек).

- В форме ОС-1а, предназначаемой для учета зданий и пристроек.

- В форме ОС-1б, учитывающей группы ОС (за исключением зданий и пристроек).

Акты ОС предоставляются на утверждение руководством приемщика и отправителя и заполняются в 2-х экземплярах. К акту добавляются технические документы, относящиеся к передаваемому имуществу.

Информация в формах ОС-1 и ОС-1а записывается на базе сведений передающего учреждения. Сведения о приеме и снятии имущества с баланса ОС заносятся в инвентарную карту учета ОС.

Шаблон бланка ОС-1.

Как правильно заполнить форму ОС 1

Форма ОС 1 представляет собой бланк, состоящий из 3-х страниц. Этот бланк оформляется только для зачисления на баланс полученного имущества, относящегося к ОС. При реализации объекта в приемопередаточном акте ОС-1 принимающее учреждение обязано записать сведения о выводах комиссии, участвующей в передаче имущества, в соответствующую строку.

Этот документ относится к первичному документообороту, в котором обязаны содержаться следующие сведения:

- Название документа.

- Дата оформления.

- Полное название учреждения, оформившей бланк.

- Описание истории эксплуатации объекта на предприятии.

- Количество объектов.

- Информация об ответственном, заполнившим бланк ОС-1.

- Подписи ответственных лиц с отображением должностей и ФИО.

Акт ОС-1 можно оформить в виде распечатанного бланка с занесением данных на компьютере или в виде электронного файла с цифровой подписью. При выборе заполнения в электронном файле, копия распечатывается только тогда, когда этого потребуют контролирующие структуры.

Благодаря форме ОС-1 ведется бухгалтерский учет имущества, состоящего на балансе учреждения, его передвижение, при трансферте другому учреждению, продаже, обмене. Заполнение бланка осуществляет учреждение, передающее свое имущество. При трансферте имущества передаются и технические документы на него.

Особенности оформления формы ОС-1.

Для начала рекомендуется записать необходимые сведения в электронном виде, с последующей проверкой и печатью, чтобы не допустить неточностей. Особенно внимательно нужно записать реквизиты и характеристики отправляемого оборудования.

- В начальной странице заполняются следующие графы:

- Вверху бланка в «шапке» заполняются данные для утверждения документа. При этом нужно обратить внимание на то, что здесь отображаются реквизиты двух учреждений сдатчика и приемщика. При передаче в производство объекта, купленного учреждением в торговом предприятии или созданного собственными силами, реквизиты сдатчика не отображаются.

- Заполняя данные учреждений, нужно указать должность и ФИО лица, утверждающего документ. Затем заполняются сведения о приемщике имущества.

- В следующих строках заполняются реквизиты сдатчика.

При заполнении реквизитов сторон, указывается полная информация об учреждениях (Название, юридический адрес, расчетный счет и банк, обслуживающий учреждение с его реквизитами)

- Информация об объекте с точки зрения бухгалтерского учета – обязательно должны быть внесены даты постановки на него и списания. Далее записывается основание для составления данной формы и дата его оформления.

- После названия документа записывается подробная информация о имуществе (марка, модель, полное название, инвентарный и заводской номер, участок размещения, если это здание и т.д.).

- Вторая страница бланка поделена на 3 раздела:

- В первом разделе информация о новых и созданных объектах не заносится. В нем отображается сумма амортизации и остаточной стоимости имущества, которое раньше эксплуатировалось, с отображением сроков фактической работы, даты ввода в эксплуатацию и данные о проведенных ремонтах имущества.

- Второй раздел бланка оформляет учреждение, принимающее имущество. Записываются данные только в экземпляре предприятия, принимающего объект. Там отображаются сведения о стоимости имущества и дата приобретения, ориентировочное время работы и амортизационные нормативы.

- В третьем разделе отображаются технические параметры имущества и его внешний вид. Здесь требуется отобразить данные о соответствии имущества техническим параметрам. При наличии в имуществе драгоценных металлов, их доля указывается в этой части раздела.

- В конце формы записываются бухгалтерские отметки о имуществе – там отображается инвентарный номер, дата занесения на учет учреждения и прочие соответствующие записи. Передающая сторона записывает данные о снятии объекта с учета, а принимающая о занесении на баланс.

Сколько экземпляров составлять?

При приеме-передаче имущества, относящегося к основным средствам, создается акт в 2-х экземплярах, один из которых забирает передающее предприятие, другой – принимающее. Акт оформляется предприятием-сдатчиком.

Оба экземпляра документа предоставляются для утверждения руководителями обеих сторон (принимающей и передающей). Акт сопровождается техническим документами, которые относятся к передаваемому объекту ОС.

При появлении нового имущества, или передаче его в производство, после создания самим предприятием, акт ОС-1 пишется в 1-м экземпляре.

ООО «Шоколадная фабрика» купило у ООО «Кондитер», согласно договора купли-продажи, отливочную машину ШОЛ-1М. Год выпуска оборудования 2012. Передача в производство состоялась 25.02.2012 года. Время эксплуатации оборудования составляет 5 лет и 9 месяцев. Время полезного применения 20 лет. Сумма амортизации – 10000 рублей при остаточной стоимости 190000 рублей.

При осмотре технического состояния машины, дефектов не выявлено. Комиссия считает, что оборудование соответствует техническим параметрам, которые установлены законодательством РФ.

При приемке машины ШОЛ-1М были составлены следующие документы:

- Акт ф. ОС-1.

- Инвентарный бланк ф. ОС-6.

Акт приема-передачи по унифицированной форме N ОС-1 (далее - акт ОС-1) необходим для (далее - ОС)

. От того, насколько верно он заполнен, может зависеть правильность исчисления налога на имущество и налога на прибыль. Поэтому рассмотрим на примере, что вписывается в ту или иную строку (графу) этого первичного документа.

Когда составляется акт ОС-1

Вам придется оформить акт

:

- при приемке имущества, переданного вам (при приобретении, безвозмездном получении и т.д.) другим лицом , у которого передаваемое имущество не числилось в составе ОС, при том что это имущество, согласно вашей учетной политике, должно быть включено в состав ОС. Вместе с тем если имущество, отвечающее условиям признания ОС, стоит менее 20 000 руб. без НДС и у вас в учетной политике прописано, что такое имущество учитывается в составе МПЗ, то акт ОС-1 составлять не нужно.

Обратите внимание, при приемке имущества, которое у передающей стороны было в составе ОС (далее будем называть такое имущество бывшим в эксплуатации), вы не составляете отдельный акт ОС-1, а просто в акте ОС-1, который передаст вам продавец, заполняете отдельные строки и графы. Но если вы приобретаете бывшее в эксплуатации ОС для перепродажи (то есть для вас это товар), вам не нужно заполнять свою часть акта ОС-1, оформленного продавцом;

- при создании ОС вашей организацией ;

- при передаче ОС в собственность другому лицу (как организации, так и физическому лицу) или на баланс лизингополучателя.

Внимание! Акт ОС-1 нужно составлять и при передаче ОС физическому лицу - не предпринимателю.

Когда вы принимаете к учету оборудование, которое требует монтажа, то на него надо составить акт о приеме (поступлении) оборудования по форме N ОС-14. И только после монтажа такого оборудования и его перевода в состав ОС нужно будет составить акт ОС-1. А если вы приобрели бывшее в эксплуатации оборудование, то свою часть акта ОС-1, переданного продавцом, вы заполняете после монтажа и перевода оборудования в состав ОС.

Таким образом, акт ОС-1 составляется:

(если) передается бывшее в эксплуатации имущество (которое у передающей стороны числилось в составе ОС) - в двух экземплярах, которые заполняются:

Передающей стороной;

Принимающей стороной;

(если) имущество приобретено через розничную торговую сеть, у физлица или изготовлено вашей организацией - в одном экземпляре, который заполняется принимающей стороной. Далее мы будем называть такое имущество новым.

Обсуди с контрагентом

Чтобы стороне, передающей имущество, не пришлось оформлять дополнительный документ, подтверждающий данные ее налогового учета, можно эти данные включить в акт ОС-1, дополнив его несколькими графами.

К акту ОС-1 нужно приложить техническую документацию на объект (например, технический паспорт, инструкцию по эксплуатации). Если же при приеме ОС нужно проверить соответствие объекта техническим условиям, его пригодность к эксплуатации и необходимость его доработки, то можно приказом руководителя создать для этого комиссию.

Заполнение акта ОС-1

Сразу скажем, что форма акта предусматривает указание в нем показателей исключительно для бухгалтерского учета, а никак не для налогового. Поэтому для удобства вы можете дополнить форму акта графами или строками для данных налогового учета. Дополненную форму акта нужно утвердить приказом руководителя.

А если ваш бухгалтерский учет настолько сближен с налоговым, что все бухгалтерские показатели, отражаемые в акте, совпадут с налоговыми, вы можете сделать на акте ОС-1 пометку об этом, например написать "Расхождений между данными бухгалтерского и налогового учета нет".

Заполняем первую страницу

Заполнение первой страницы акта начинается с указания данных об организации-получателе и организации-сдатчике. При этом если приобретено новое ОС, то, соответственно, данные о сдатчике не заполняются.

В строке "Основание для составления акта" вы можете указать любой документ, например договор купли-продажи, или накладную, или счет.

Таблица справа на этой странице акта (начиная со строки "Дата принятия к бухгалтерскому учету") заполняется передающей стороной при передаче ОС, бывшего в эксплуатации.

То есть при приобретении нового ОС вам нужно поставить в строках этой таблицы прочерки.

И обратите внимание, что на первой странице акта ОС-1 передающая сторона указывает номер амортизационной группы, в которую у нее включался объект. И вы при приобретении ОС, бывшего в эксплуатации, должны включить объект для целей налогового учета в состав той же амортизационной группы (подгруппы), в которой он числился у предыдущего собственника. Если передающая сторона изначально неправильно определила амортизационную налоговую группу ОС и неверно отражала объект в своем учете, но при передаче вам объекта отказывается исправить группу на правильную, то вы не можете самостоятельно ее поменять. Вы должны включить принятое ОС в ту же самую амортизационную группу.

А, как выяснилось, в Минфине предъявляют довольно жесткие требования к данным об основном средстве, отражаемым в акте ОС-1.

Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

"Раздел 1 акта по форме N ОС-1 заполняется на основании сведений передающей стороны и носит информационный характер для объектов основных средств, бывших в эксплуатации.

Как разъяснил Минфин России в Письме от 05.07.2010 N 03-03-06/1/448, в случае отсутствия у получателя акта приема-передачи по бывшему в эксплуатации основному средству амортизация по такому основному средству у него не начисляется.

Если же форма N ОС-1 есть, но она заполнена неправильно, к примеру неверно был определен срок полезного использования основного средства, то получается, что достоверных документов о приобретенном основном средстве у принимающей стороны нет, и, следовательно, амортизация по такому основному средству начисляться не может".

Но мы бы не советовали вам ориентироваться лишь на сведения об амортизационной группе, указанные на первой странице акта ОС-1. Ведь передающая сторона необязательно указала в акте номер группы именно для целей налогового учета. Лучше если сведения о номере будут подтверждены отдельным документом, переданным вам предыдущим собственником. По вашему запросу он может передать вам справку в произвольной форме, оформленную, к примеру, так.

Справка-подтверждение

Подтверждаем, что копир Canon imageRUNNER IR-2520, переданный ООО "Роза" по акту о приеме-передаче от 05.08.2010 N 9 (договор купли-продажи от 19.07.2010 N 134), числился в налоговом учете нашей организации в составе III амортизационной группы.

Главный бухгалтер ------------ (Розанова М.А.)

Печать

Если же основное средство вам передает организация-спецрежимник, то, поскольку она не определяла амортизационную группу для целей налогообложения, вы можете определить ее самостоятельно.

Чтобы заполнить строку "Организация-изготовитель" на первой странице акта, нужно посмотреть технические документы на объект (например, технический паспорт). А если эти сведения найти невозможно, то в строке ставится прочерк.

В шапке первой страницы акта ОС-1 обязательно должны поставить свои подписи руководители передающей (если приобретено ОС, бывшее в эксплуатации) и принимающей сторон, а также должны стоять даты утверждения ими акта ОС-1.

Заполняем раздел 1 второй страницы акта

Этот раздел заполняет только сторона, передающая основное средство. Следовательно, он вообще не заполняется при приеме-передаче нового ОС.

Если это вы передаете свое ОС, то вам надо обратить внимание на графу 4 разд. 1 - фактический срок эксплуатации ОС. Он определяется по формуле:

Фактический срок эксплуатации ОС (графа 4 разд. 1) = Период от даты ввода ОС в эксплуатацию до даты списания ОС - Месяцы и годы, когда фактически ОС не использовались

В срок, когда фактически ОС не использовалось, включаются периоды, когда по нему приостанавливалось начисление амортизации:

В бухгалтерском учете:

При переводе на восстановление (ремонт, реконструкцию, модернизацию) продолжительностью свыше 12 месяцев;

В налоговом учете (Пункт 3 ст. 256 НК РФ):

При передаче в безвозмездное пользование;

При переводе на консервацию продолжительностью свыше 3 месяцев;

При переводе на реконструкцию (модернизацию) сроком свыше 12 месяцев.

Если же вы сторона, принимающая бывшее в эксплуатации ОС, и вы видите, что разд. 1 акта организацией-сдатчиком заполнен лишь для бухгалтерского учета, то вы можете дополнительно запросить у нее сведения о некоторых показателях налогового учета (по аналогии с подтверждением номера амортизационной группы), в частности о фактическом сроке эксплуатации ОС. Ведь при применении линейного метода начисления амортизации для целей налогообложения прибыли вы можете уменьшить срок полезного использования полученного объекта на фактический срок его эксплуатации предыдущим собственником (Пункт 7 ст. 258 НК РФ).

Заполняем раздел 2 второй страницы акта

Этот раздел заполняет только получатель ОС .

При этом надо обратить внимание на следующие показатели этого раздела:

Графа 1 "Первоначальная стоимость на дату принятия к бухгалтерскому учету". Для бухгалтерского учета это будет сумма, которая списывается с кредита счета 08 "Вложения во внеоборотные активы" в дебет счета 01 "Основные средства". А для налогового учета это сумма расходов на приобретение ОС (его сооружение, изготовление, доставку), а также на доведение ОС до состояния, пригодного для использования, за минусом суммы входного НДС (кроме случаев, когда входной НДС учитывается в стоимости ОС). Причем первоначальная стоимость в бухгалтерском и налоговом учете может и не совпасть. Например, разница может равняться сумме процентов по кредиту, полученному для покупки этого ОС;

Графа 2 "Срок полезного использования". Как мы уже сказали выше, при приобретении бывшего в эксплуатации ОС этот срок для целей налогового учета может быть рассчитан по формуле:

Срок полезного использования ОС для целей налогообложения прибыли = Срок полезного использования объекта в соответствии с Классификацией основных средств - Фактический срок эксплуатации ОС предыдущим собственником

Если же на дату получения ОС срок полезного использования у предыдущего собственника уже истек, то вы определяете срок полезного использования самостоятельно исходя из технических условий и рекомендаций изготовителей, способности ОС приносить доход и технических характеристик;

Графа 4 "Норма амортизации". В случае если срок полезного использования в графе 2 разд. 2 акта ОС-1 указан в месяцах, то и норма амортизации должна быть месячная. Тогда ее можно рассчитать по формуле:

Месячная норма амортизации в % = 100% / Срок полезного использования на дату принятия ОС к учету (в годах) / 12 месяцев

Если же в бухгалтерском учете амортизация начисляется:

(или) способом списания стоимости по сумме чисел лет срока полезного использования;

(или) способом списания стоимости пропорционально объему продукции (работ), то в графе 4 разд. 2 акта ОС-1 нужно поставить прочерки.

Заполняем раздел 3 второй страницы акта

В разд. 3 акта ОС-1 указываются индивидуальные характеристики ОС. Например, здесь можно указать, в каком состоянии передается ОС, при наличии каких-либо дефектов у объекта - зафиксировать их.

Раздел 3 обязательно нужно заполнять, если из технических документов на ОС (из паспорта, руководства по эксплуатации, справочников) видно, что в нем есть детали, содержащие драгоценные материалы. Если в этих документах ничего о содержании драгметаллов не сказано, то в таблице разд. 3 акта надо поставить прочерки.

Заполняем третью страницу акта

Если для приема и проверки технического состояния ОС создавалась комиссия, то на третьей странице акта она:

Проставляет дату испытания ОС;

Отмечает соответствие или несоответствие ОС его техническим условиям;

Указывает, нужна ли этому ОС доработка.

Далее комиссия уточняет, что именно не соответствует техническим условиям и что требует доработки. И на основании результатов испытания и осмотра ОС дает свое заключение. Если по результатам проверки был составлен какой-то документ, то его надо приложить к акту и указать его в строке "Приложение".

Заполненный и подписанный членами комиссии акт ОС-1 в тот же день передается в бухгалтерию. На основании этого акта открывается инвентарная карточка учета ОС по форме N ОС-6. Об этом в акте ОС-1 ставится отметка.

При заполнении акта ОС-1 по объекту, бывшему в эксплуатации, особенно внимательной следует быть принимающей стороне, поскольку от показателей, отраженных в акте, у нее могут зависеть налоговые и бухгалтерские расходы.

последний выпуск Политолог михеев")

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Магические способности по дате рождения — особенности расчета

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев