1 soniyada to'g'ridan-to'g'ri xarajatlarni hisobga olish. Umumiy biznes xarajatlarini taqsimlash. Qo'shimcha xarajatlarni olish

Ko'pincha tovarlarni sotib olayotganda aks ettirishga ehtiyoj bor qo'shimcha xarajatlar. Masalan, etkazib beruvchidan kompaniyaning omboriga tovarlarni etkazib berish yoki yuklash / tushirish uchun. Ba'zi xarajatlar mahsulot tannarxida aks ettirilishi kerak. Keling, ko'rib chiqaylik bu imkoniyat dasturida "1C: Savdoni boshqarish, ed. 10,3".

Bizning tashkilotimiz Mobil kontragentdan quyidagi tovarlarni sotib oldi:

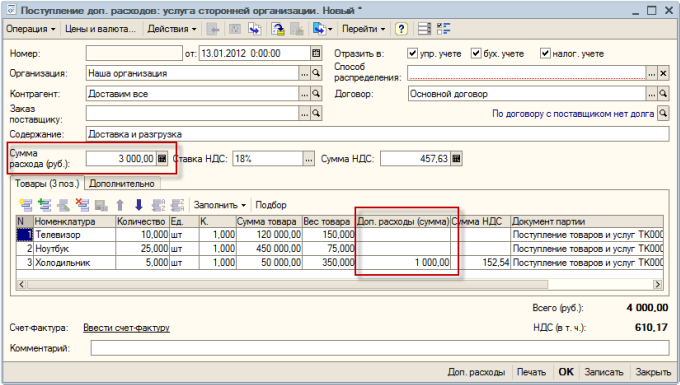

Shuningdek, biz "Biz hamma narsani etkazib beramiz" kompaniyasiga tovarlarni etkazib berish uchun 3000 rubl to'ladik. va qo'shimcha 1000 rubl. muzlatgichlarni tushirish uchun. Ushbu xarajatlar mahsulot tannarxida aks ettirilishi kerak.Yechim bu misol Keling, ikkita variantni ko'rib chiqaylik:

- Birinchidan, tovarlarni qabul qilish, keyin qo'shimcha xarajatlar aks ettiriladi.

- Birinchidan, qo'shimcha summalar aks ettiriladi. xarajatlar, keyin esa omborga tovarlarni qabul qilish.

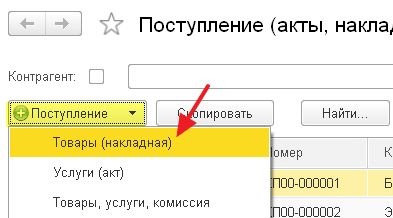

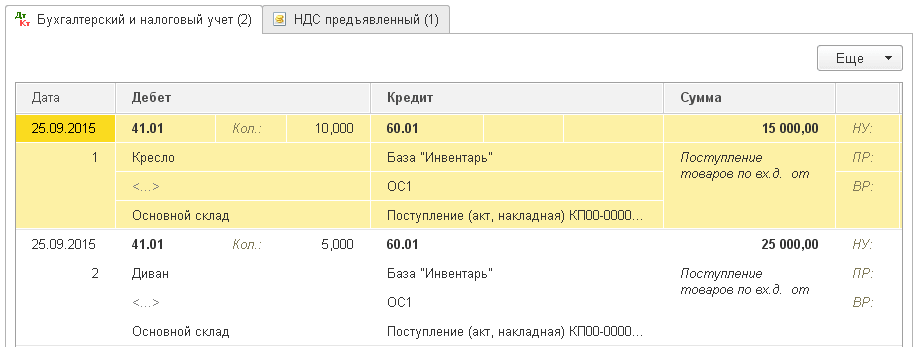

Tovar va xizmatlarni qabul qilish

Kontragentdan tovarlarni qabul qilish aks ettiriladi standart tarzda"Tovar va xizmatlarni qabul qilish" hujjatidan foydalanish.

Menyu: Hujjatlar - Xarid qilish - Tovar va xizmatlarni qabul qilish

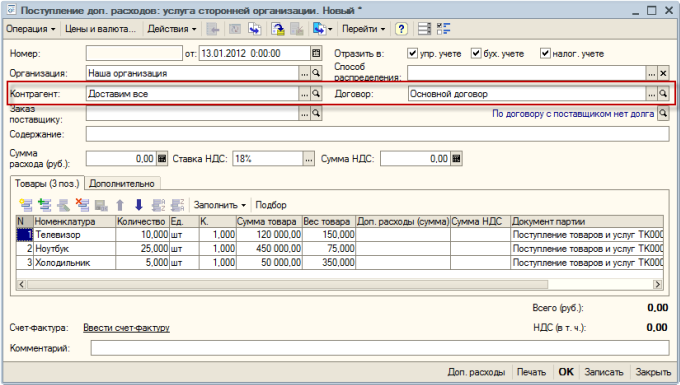

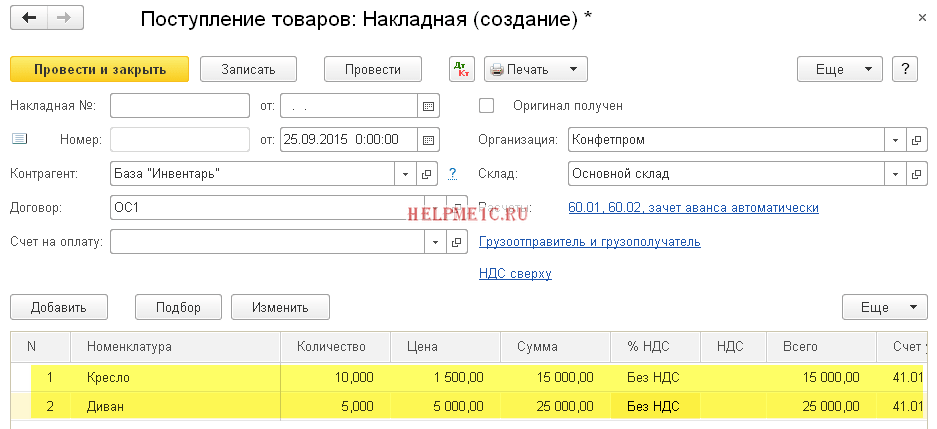

Keling, hujjat yarataylik, unda kontragentni, tashkilotni, omborni ko'rsatamiz. Qabul qilingan tovarlar ro'yxatini ham to'ldiramiz.

Tugallangan hujjatni “Post” tugmasi yordamida joylashtiramiz.

To'ldirilgan hujjatga misol:

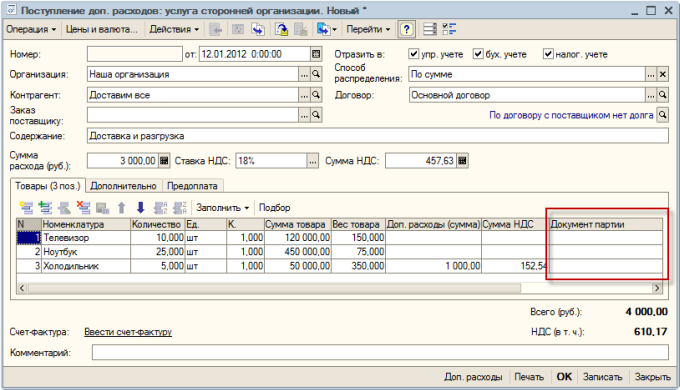

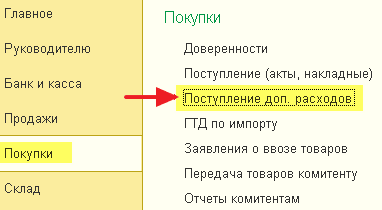

Qo'shimcha xarajatlarni olish

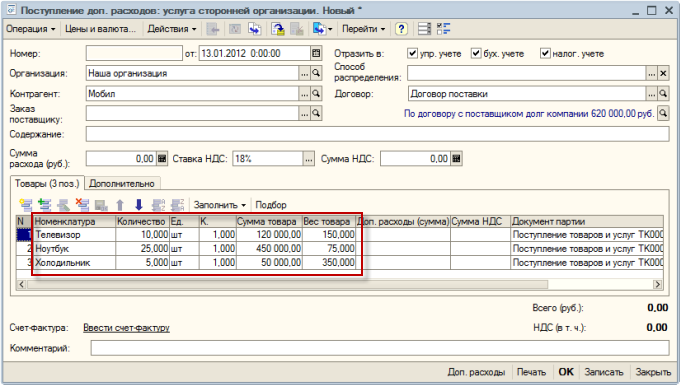

Mahsulot tannarxiga kiritilishi kerak bo'lgan barcha qo'shimcha xarajatlar "Qo'shimcha tushumlar" hujjatida aks ettirilgan. xarajatlar."

Menyu: Hujjatlar - Sotib olish - Qo'shimcha narsalarni qabul qilish. xarajatlar

Hujjat qo'lda yoki tovarlar va xizmatlarni qabul qilish asosida kiritilishi mumkin.

Kiritish asosida hujjat tuzamiz. Buning uchun tovarni qabul qilish hujjatini tanlang va “Asosiy kiritish” tugmasidan foydalaning.

Hujjat avtomatik ravishda sotib olingan tovarlar ro'yxatini miqdori, miqdori va vazni ko'rsatilgan holda to'ldiradi.

Muhim: tovarlarning og'irligi faqat mahsulot kartasida ko'rsatilgan bo'lsa, to'ldiriladi.

Og'irligi mahsulotda "Birliklar" yorlig'ida ko'rsatilgan. Har bir o'lchov birligi o'z vazniga ega. Og'irlikni to'ldirish uchun siz o'lchov birligi bilan chiziqni ikki marta bosishingiz va uni ochilgan oynada ko'rsatishingiz kerak:

Eslatma: kontragentda "Yetkazib beruvchi" belgisi bo'lishi kerak. Yetkazib beruvchi bilan "Buyurtmalar bo'yicha" emas, balki "Umumiy shartnoma bo'yicha" shartnoma tuzish tavsiya etiladi. Agar siz buyurtmalar bo'yicha o'zaro hisob-kitoblarni amalga oshirsangiz, ma'lumotlar "Yetkazib beruvchilarga buyurtmalarni tahlil qilish" hisobotida noto'g'ri ko'rsatiladi.

Qo'shimcha xarajatlar miqdori "Xarajatlar miqdori" maydonida yoki tovarlar bilan jadvalda ko'rsatilishi mumkin. Qaysi xarajat miqdori qaysi mahsulotga tegishli ekanligi oldindan ma'lum bo'lsa, unda miqdorlar jadvalda ko'rsatilgan. Agar faqat umumiy miqdor ma'lum bo'lsa, u yuqorida ko'rsatiladi va u avtomatik ravishda tovarlarga taqsimlanadi.

Bizning misolimizda 1000 rubl. muzlatgichlarni tushirishga sarflangan - biz bu miqdorni jadvalda ko'rsatamiz. Va 3000 rubl. - etkazib berishning umumiy miqdori, biz uni yuqori qismida ko'rsatamiz.

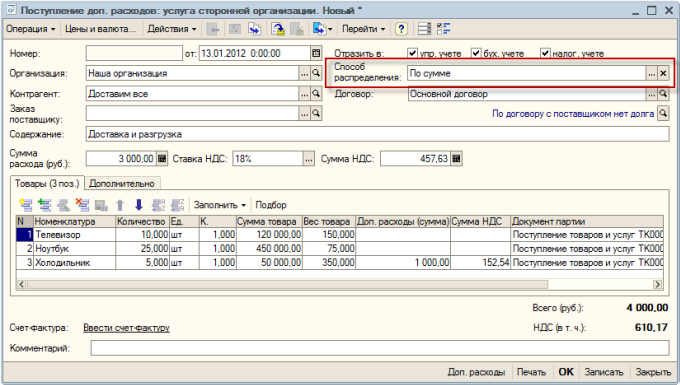

umumiy qiymat Xarajatlar mahsulot tannarxiga uchta usulda taqsimlanishi mumkin:

- Miqdori bo'yicha

- Hisobda

- Og'irligi bo'yicha

Tarqatish usuli hujjatning yuqori o'ng tomonida ko'rsatilgan. Misol sifatida "Miqdor bo'yicha" usulidan foydalanamiz:

Eslatma: Qo'shimcha xarajatlar olinadi standart hujjatlar"Iste'mol qilinadigan naqd pul buyurtmasi"(naqd) va" To'lov topshirig'i chiquvchi" (naqd pulsiz).

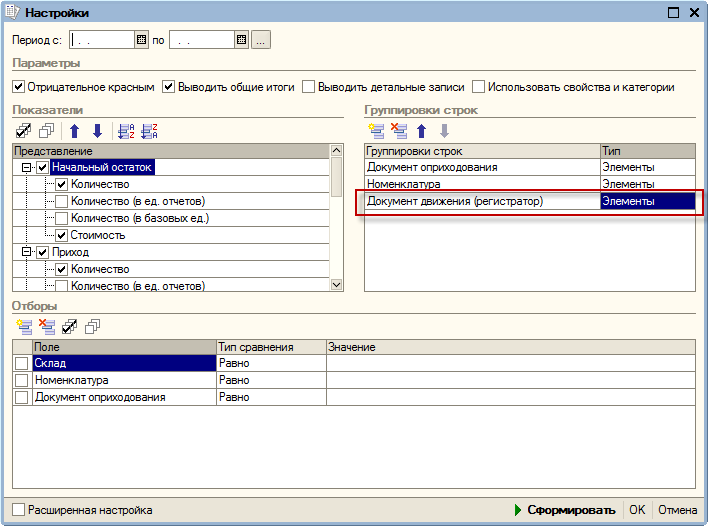

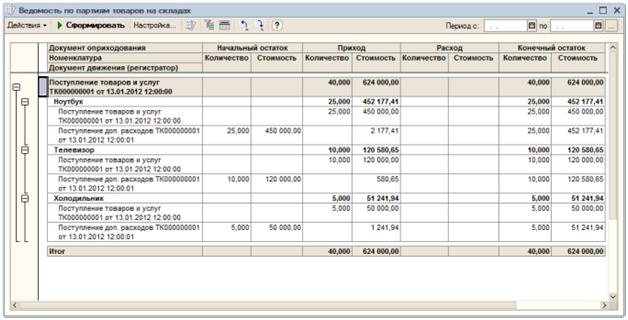

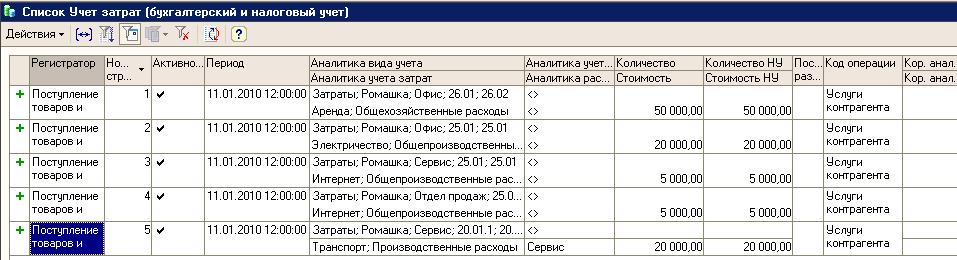

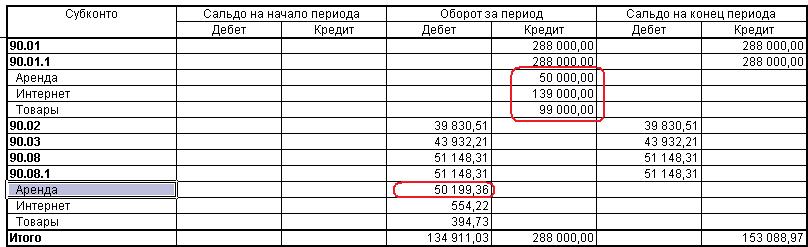

Keling, qo'shimcha xarajatlar summalari mahsulot tannarxiga kiritilganligini tekshirib ko'ramiz, shuningdek, qo'shimcha xarajatlar miqdorini ko'rib chiqamiz. har bir mahsulot uchun xarajatlar. Buning uchun biz "Omborlardagi tovarlar partiyalari to'g'risida bayonot" hisobotidan foydalanamiz.

Menyu: Hisobotlar - Inventar (ombor) - Omborlardagi tovarlar partiyalari to'g'risidagi deklaratsiya

Hisobotdagi sozlamalarni o'rnatamiz - "Sozlamalar" tugmasini bosing. Guruhlash maydoniga biz qo'shamiz yangi qator"Harakat hujjati (magnitafon)."

Ushbu sozlama tufayli biz hisobotda aniq qaysi hujjatlar tannarxga o'zgartirishlar kiritganligini ko'ramiz.

Ko'ramizki, tovar tannarxi ikki hujjat: tovarni qabul qilish va qo'shimcha moddalarni olish bilan shakllangan. xarajatlar.

- Noutbuklar uchun bu miqdor qo'shimcha. xarajatlar 2177,41 rub. (Etkazib berish uchun 3000*450000/620000=2177,41).

- Televizorda bu miqdor qo'shimcha. xarajatlar 580,65 rub. (Etkazib berish uchun 3000*120000/620000=580,65).

- Sovutgichlar uchun bu miqdor qo'shimcha hisoblanadi. xarajatlar 1241,94 rublni tashkil etdi. (Yuklash uchun 1000 + yetkazib berish uchun 3000*50000/620000=241,94).

Qo'shimcha aks ettirish tovarlar kelishidan oldin xarajatlar

Qo'shimcha qabul qilish xarajatlar

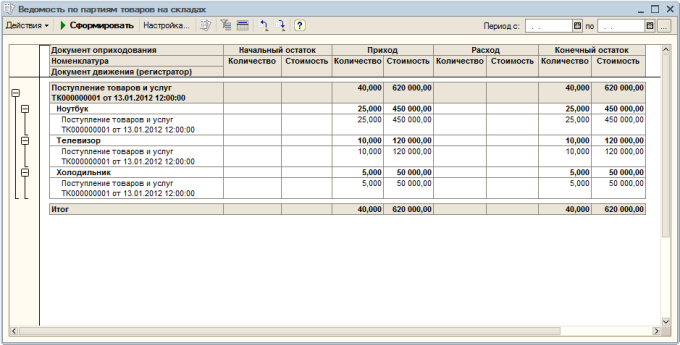

Tovarlar kelishidan oldin qo'shimcha xarajatlarni to'lash va aks ettirish zarur bo'lgan holatlar mavjud.

Keling, "qo'shimcha xarajatlarni olish" hujjatini tuzamiz.

Hujjatda tashkilot va kontragent ko'rsatilishi kerak. Kelajakda etkazib beriladigan tovarlar ro'yxatini to'ldirish, qo'shimcha miqdorlarni ko'rsatish kerak. xarajatlar.

Bunday holda, tovarni qabul qilish hali qayta ishlanmaganligi sababli, partiya hujjati jadvalga to'ldirilmaydi.

Hujjatni qayta ishlaymiz va uning asosida hisob-fakturani tuzamiz.

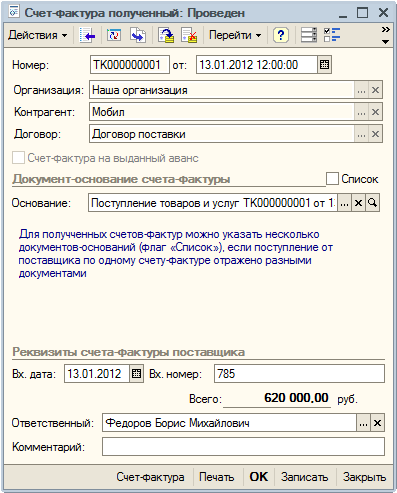

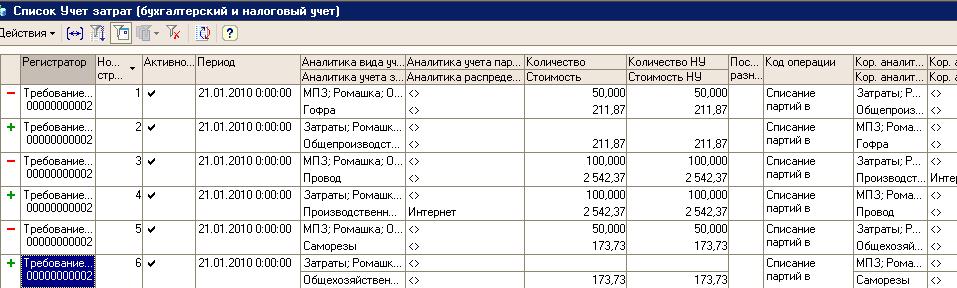

Tovar va xizmatlarni qabul qilish

Kontragentdan tovarlarni qabul qilish, shuningdek, standart hujjatlar - tovarlar va xizmatlarni qabul qilish, olingan schyot-fakturada aks ettiriladi.

Omborlardagi tovarlar partiyalari to‘g‘risidagi hisobotni ko‘rib chiqsak, qo‘shimcha summalarni ko‘ramiz. xarajatlar tovarlarga taqsimlanmagan:

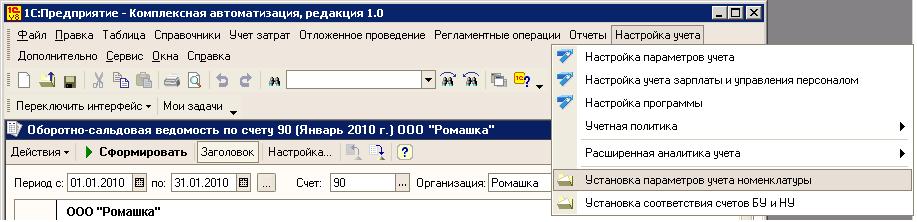

Xarajatlarni sozlash

Uchun to'g'ri hisoblash oy oxiridagi tovarlarning qiymati qo'shimcha ravishda ro'yxatga olinishi kerak maxsus hujjat"Tovarlarni hisobdan chiqarish xarajatlarini to'g'rilash."

Menyu: Hujjatlar - Tovar-moddiy zaxiralar (ombor) - Tovarlarni hisobdan chiqarish tannarxini tuzatish.

Hujjatda siz faqat sozlash oyini ko'rsatishingiz va uni joylashtirishingiz kerak.

Chiqarilganidan beri 1.2.15 V SCP va ichida "Kompleks avtomatlashtirish" , xarajatlarni hisobga olishning yangi mexanizmi joriy etildi: "Kengaytirilgan xarajatlar hisobi tahlili" (RAUZ). O'sha paytdan boshlab, "an'anaviy buxgalteriya hisobi" qo'llab-quvvatlanishiga qaramay, xatolar tuzatiladi, agar ular to'satdan aniqlansa, barcha funktsional imkoniyatlar faqat foydalanish orqali amalga oshiriladi. ROUSE, shuning uchun, ertami-kechmi, yangi buxgalteriya mexanizmiga o'tish haqida savol tug'iladi. Boshqa har qanday o'tishda bo'lgani kabi, buxgalteriya hisobi va muntazam operatsiyalar paytida xatolar yuzaga kelishi mumkin va ko'pincha xatoning sababini yuzaki tahlil qilib bo'lmaydi. Hatto dasturda turli xil hisobotlarning mavjudligi ham buni amalga oshirishga imkon bermaydi, ayniqsa, turli xil tahliliy va xarajatlar markazlari.

Ushbu maqolada biz 20, 25, 26, 44 hisoblarini to'g'ri yopish uchun asosiy zarur sozlamalarni ko'rib chiqamiz. "Kompleks avtomatlashtirish" konfiguratsiyasi (1.0.10.1 tahriri) xizmatlar ko'rsatadigan va sotadigan tashkilot misolidan foydalanish sotib olingan tovarlar. Umid qilamizki, biz sizga o'tishni amalga oshirishga va vaqt va asab hujayralarining narxini kamaytirishga yordam beramiz.

Bu yangi (muqobil) buxgalteriya modeli quyidagi bo'limlar:

- inventar nazorati

- xarajatlar hisobi

- ishlab chiqarish hisobi va xarajatlar hisobi

- xarajatlarni hisoblash

- Xarajatlarni hisobga olish uchun yagona registrdan foydalaniladi

- Buxgalteriya hisobi partiyalar bo'yicha va tovar-moddiy zaxiralar va xarajatlar uchun bir xilda yuritiladi

Partiya hisobi V ROUSE kabi tushuncha ham sezilarli darajada o'zgardi partiyani tashkil etuvchi hujjat. Partiya hujjat bilan emas, balki uning kelib chiqish sanasi bilan belgilanadi. Natijada, ombordan hisobdan chiqarishda dasturdan qoldiqlar qaysi hujjatga ko'ra omborni tark etishi kerakligini hisoblash talab qilinmaydi - endi shunday sanada zaxiralar iste'mol qilinganligini (o'chirilganligini) ta'kidlash kifoya. ma'lum material. Bu hisobdan chiqarilgan lotlar qiymatini baholash uchun resurslarni ko'p talab qiladigan hisob-kitoblarni amalga oshirish zaruratini yo'q qiladi. Gap shundaki, oy davomida "dastlabki hisob-kitoblar" qo'llaniladi, unga ko'ra hisobdan chiqarish amalga oshiriladi. Va haqiqiy xarajat hujjat bilan hisoblanadi "Ishlab chiqarish xarajatlarini hisoblash", xarajatlarni hisoblash bilan parallel ravishda.

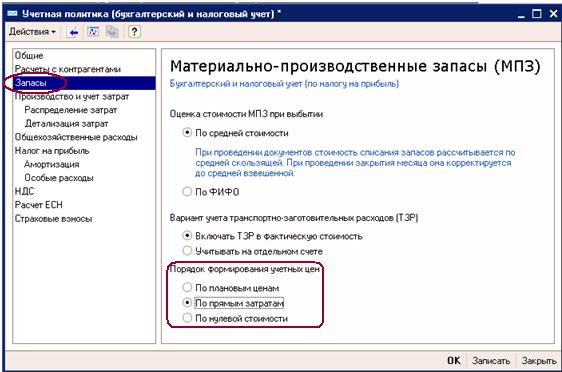

Bir oy ichida "Kompleks avtomatlashtirish" murojaat qilishi mumkin Rivojlanayotgan ob'ektlarning qiymatini baholashning 3 ta varianti:

- rejalashtirilgan narxlarda

- to'g'ridan-to'g'ri xarajatlar

- nol narxda

Baholash usuli boshqaruv va tartibga solinadigan buxgalteriya hisobi uchun alohida, buxgalteriya siyosati sozlamalarida tanlanadi.

Hisob siyosati

IN ROUSE bu parametrdan foydalanish sezilarli darajada kengaydi. Bu erda u nafaqat ishlab chiqarishga, balki buxgalteriya hisobining boshqa bo'limlariga, masalan, tovar-moddiy zaxiralarga ham tegishli.

Foydalanish ROUSE, hisobdan chiqarish qiymatini baholash usulini qo'llashda - bo'yicha FIFO, oy davomida dastur hisobdan chiqarish narxini hisoblamaydi FIFO- baholash bir oy ichida qo'llaniladi "o'rtacha". tomonidan FIFO Hisoblashda faqat oy oxiridagi qoldiqlar hisoblab chiqiladi haqiqiy xarajat. Biroq, shuni ta'kidlash joizki, ushbu xarajatlarni hisoblashdan keyin ham siz hisoblash mexanizmi haqida savollaringiz bo'lishi mumkin, ammo bu masala boshqa maqolalarda muhokama qilinadi.

Tartibga solinadigan va boshqaruv hisobi o'zlarining to'plash registrlari qo'llaniladi: "Xarajatlar hisobi (boshqaruv hisobi)" Va "Xarajatlarni hisobga olish (buxgalteriya va soliq hisobi)". Registrlar maydonlar tarkibida o'xshash bo'lganligi sababli, biz tartibga solinadigan buxgalteriya hisobi haqida keyinroq gaplashamiz.

Registrlar yozishmalar printsipini qo'llaydi - tegishli tahliliy ma'lumotlar harakatlarda saqlanadi. Shuning uchun, ushbu registrlarning kiruvchi harakatlarida biz buxgalteriya hisobi ob'ekti (masalan, material ko'chirilgan joy) mavjud bo'lgan buxgalteriya tahlilini ham, u qaerdan kelganini ham ko'ramiz. Divergent harakatlarda ham xuddi shunday: biz nafaqat qaysi ob'ektni va qayerda qolganini, balki qaerga ketayotganini ham ko'ramiz.

Asosiy tushunchalardan biri ROUSE– bular analitik kalitlar deb ataladi. Analitik kalit- bu buxgalteriya hisobining bir nechta analitik bo'limlarini birlashtirgan ob'ekt. Masalan, kombinatsiya: buxgalteriya hisobi, bo'linma, tashkilot va boshqalar.

Xarajatlarni hisobga olish

Hammasi bor besh turdagi analitik kalitlar:

- Buxgalteriya hisobining tahlili turi. Ushbu tahlillarga asoslanib, biz quyidagilarni aniqlashimiz mumkin: haqida gapiramiz tannarx/zaxira haqida, qaysi tashkilotda, qaysi bo'linmada/qaysi omborda, qaysi hisobda hisobga olinadi.

- Xarajatlarni hisobga olish tahlili. Ushbu tahlillarga asoslanib, biz bu qanday aktsiya/xarajat ekanligini va xarajatlarni hisobga olish nuqtai nazaridan qanday hisobga olinishini aniqlashimiz mumkin.

- To'plamli buxgalteriya tahlili. Ushbu tahlillarga asoslanib, biz uning qanday aktsiyadorlik partiyasi ekanligini va undan qanday foydalanish kerakligini aniqlashimiz mumkin.

- Xarajatlarni taqsimlash tahlili. Ushbu tahlillarga asoslanib, biz xarajatlarni kim oluvchi ekanligini aniqlashimiz mumkin.

- Boshqa xarajatlarni hisobga olish tahlili. Ushbu tahlil faqat rekvizitlarda qo'llaniladi “Kor. buxgalteriya hisobi turi tahlili" boshqa ob'ektning qiymati shakllanganda, ya'ni ishlab chiqarish hisobi bilan bog'liq bo'lmagan.

Sotish va xarajatlarni hisobga olish

Tayyorgarlik

Agar siz foydalanishga qaror qilsangiz ROUSE dasturda yozuvlarni yuritishni boshlaganingizdan so'ng, tabiiyki, siz tovarlarni qabul qilish, hisobdan chiqarish, tashish, sotish bilan bog'liq barcha hujjatlarni va xizmatlarni qabul qilish, sotish va xarajatlarni aks ettirish bilan bog'liq hujjatlarni qayta joylashtirishingiz kerak. , xarajatlar registrlarida va sotish va xarajatlar reestrida yozuvlarni yaratish uchun.

Dastur xarajatlarni tahlil qilishda xarajatlarni hisobga olish registrlari ma'lumotlarini hisobga olganligi sababli, xarajatlar hisobi yoki inventarni hisobga olish bilan bog'liq qo'lda operatsiyalar chiqarib tashlanishi kerak yoki oxirgi chora sifatida, hujjatdan foydalaning "Ro'yxatga olish yozuvlarini sozlash" tegishli kirish. Ammo bu juda ko'p mehnat talab qiladigan jarayon, chunki siz juda katta ro'yxatdan analitik kalitlarni tanlashingiz kerak bo'ladi. Xuddi shu narsa sotish uchun ham amal qiladi. Agar registrda ma'lumotlar bo'lmasa " Sotish va xarajatlarni hisobga olish", keyin ushbu savdo summalari xarajatlarni hisoblash uchun tarqatish bazasini shakllantirishda hisobga olinmaydi.

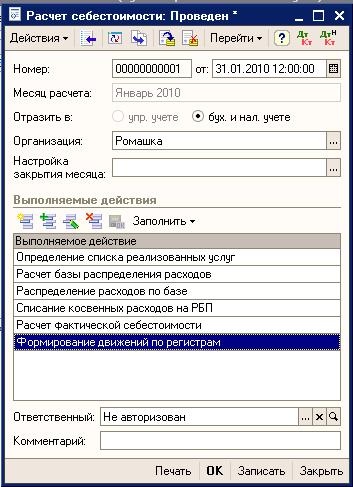

Xarajat hisoblari hujjat yordamida yopiladi "Xarajatlarni hisoblash". Agar so'ralsa, u bajarilgan harakatlarga ko'ra bir nechta hujjatlarga bo'linishi yoki ba'zi harakatlarni istisno qilishi mumkin, masalan "Hisobdan o'chirish bilvosita xarajatlar RBP da", lekin barcha harakatlar oxirgi harakatlar bilan shakllanadi.

Xarajatlarni hisoblash

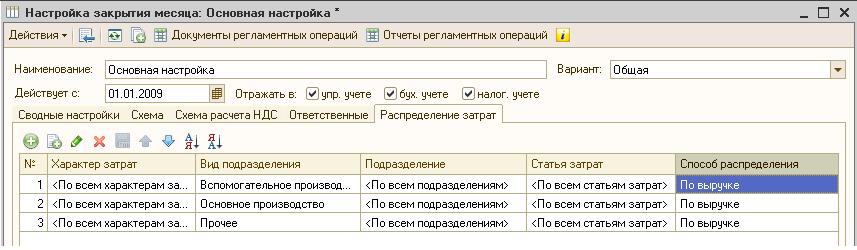

Umumiy biznes xarajatlarini taqsimlash

Biz ishni qachon ko'rib chiqamiz buxgalteriya siyosati usuldan foydalanish ko'zda tutilgan "to'g'ridan-to'g'ri xarajatlar", chunki tarqatish mezonlari ishlatiladigan usulga bog'liq emas.

Tarqatish uchun umumiy xarajatlar ikkita shart bajarilishi kerak:

- Kredit aylanmasi bir oy ichida 90.01 hisobvarag'ida (u erda qanday tuzilganidan qat'i nazar).

- Ro'yxatdan o'tish "Xarajat moddalarini taqsimlash usullari"(eng hayratlanarlisi shundaki, har qanday) yoki hujjatda "Xarajatlarni hisoblash" yorliqda bo'lgan oyni yopish sozlamasi tanlangan "Xarajatlarni taqsimlash" xarajatlarni taqsimlash usuli ko'rsatilgan. Bunday holda, hujjatni joylashtirishda "Xarajatlarni hisoblash" Ro'yxatga olish yozuvlari avtomatik ravishda yaratiladi.

Oy oxirini sozlash

Daromad bo'lmasa, hujjat "Xarajatlarni hisoblash" 26-schyotdagi xarajatlarni RBPga kiritishi mumkin. Bu erda yana bir narsani eslatib o'tish joiz: agar zarurat tug'ilsa, umumiy biznes xarajatlari uchun ular ajratiladigan aniq tahlillarni belgilashingiz mumkin. Buni qilish uchun sizga kerak asosiy hujjat: "Tovar va xizmatlarni qabul qilish","Oldin hisobot", "Hisob-fakturaga qo'yiladigan talablar" yoki boshqa hujjatda - ushbu tahlilni ko'rsating, keyin bu miqdor taqsimlashdan chiqarib tashlanadi va agar ushbu bandlar guruhi uchun aylanma bo'lmasa, unda yoki RBPda yopiladi.

Tarqatish uchun talablar biznes xarajatlari, shuningdek tarqatish xarajatlari, umumiy biznes xarajatlari bilan bir xil.

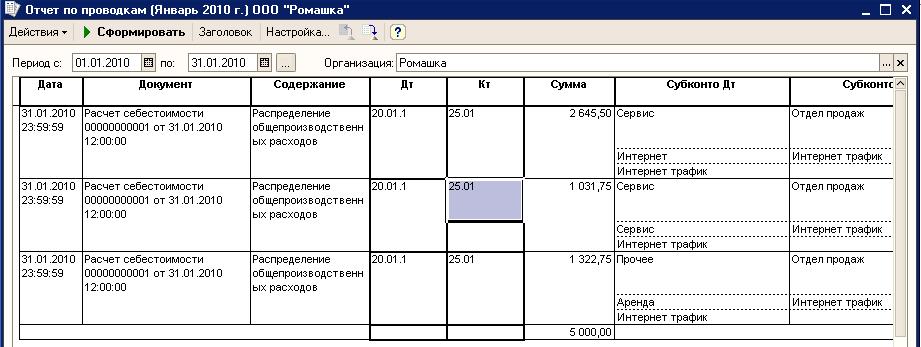

Ishlab chiqarish xarajatlarini taqsimlash

Endi 20-hisobni yopish tavsifiga, ushbu operatsiyani bajarish uchun zarur bo'lgan qoidalar va talablarga o'tamiz. Yuqorida aytib o'tilganidek, biz xizmatlarni ko'rsatish holatini ko'rib chiqamiz, uning narxi 20-hisobda shakllanadi.Narxlari hisoblanishi kerak bo'lgan xizmatlar hujjatlashtirilgan "Tovar va xizmatlarni sotish", hujjat "Ta'minlash akti ishlab chiqarish xizmatlari»

murakkab avtomatlashtirishda foydalanilmaydi. Sotilgan xizmatlar ro'yxatini aniqlashda xarajatlar tahlili - hujjatga muvofiq belgilanadi (xatcho‘p "Xizmatlar"). Ushbu hujjat to'ldirmasdan xarajatlarni hisoblash uchun asosiy hisoblanadi, hatto 90.01 hisobvarag'ining krediti bo'yicha aylanma mavjud bo'lsa ham, hisob-kitob amalga oshirilmaydi.

Buxgalteriya hisobini sozlash

Interfeysda "Buxgalteriya menejeri" hujjat menyu bandida joylashgan "Buxgalteriya hisobini sozlash".

Ushbu hujjatda katalog elementlari o'rtasidagi yozishmalarni o'rnatish kerak: "Nomenklatura" yoki "Element turi" va er-xotin "Tashkilot bo'limi", "Nomenklatura guruhi". Endi hujjat "Xarajatlarni hisoblash" operatsiyani bajarishda "Sotilgan xizmatlar ro'yxatini aniqlash" oy davomida sotilgan barcha xizmatlarni yig'adi va ushbu ma'lumotlarga ko'ra, bosqichda "Xarajatlarni taqsimlash bazasini hisoblash", barcha asoslar hisoblab chiqiladi, unga ko'ra xarajatlar taqsimlanadi. Hisoblangan bazalar axborot registrlariga yoziladi "Xarajatlarni taqsimlash bazasi" Va "Xarajatlarni taqsimlash bazasi (buxgalteriya hisobi)".

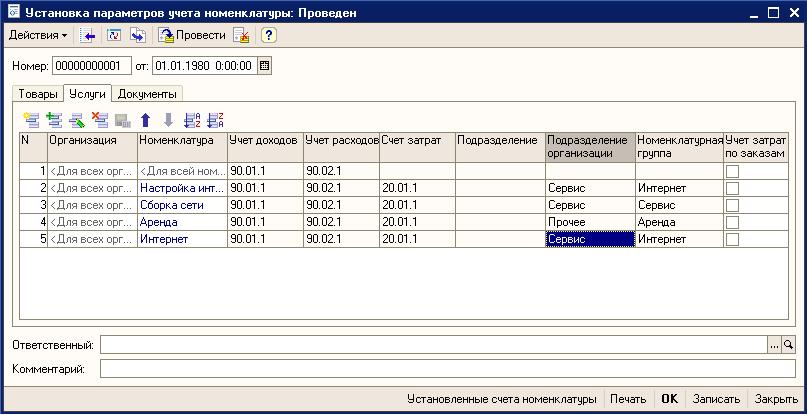

Elementlarni hisobga olish parametrlarini o'rnatish

Ushbu hujjatni to'ldirishda ehtiyot bo'ling! Ushbu sozlamalar ma'lum bir xizmat narxini yaratish uchun qaysi tahlillar ishlatilishini aniqlaydi. Va hujjatni bajarayotganda "Tovar va xizmatlarni sotish" daromadlar bo'yicha tahlillar hujjatning tegishli maydonidan yoki agar u bo'sh bo'lsa, katalogdan olinadi. "Nomenklatura". Agar qiymatlar mos kelmasa, xarajatlarni hisobdan chiqarish natijasi to'g'ri bo'lmasligi mumkin.

Keyingisi zaruriy shart xarajat moddalarini taqsimlash usulini va ular uchun taqsimlash bazasini ko'rsatishdan iborat. Ushbu parametrlarni aniqlashning ikki yo'li mavjud.

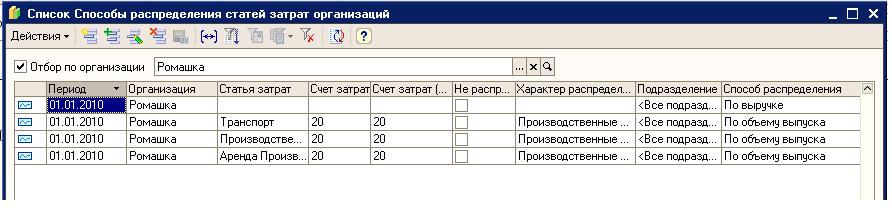

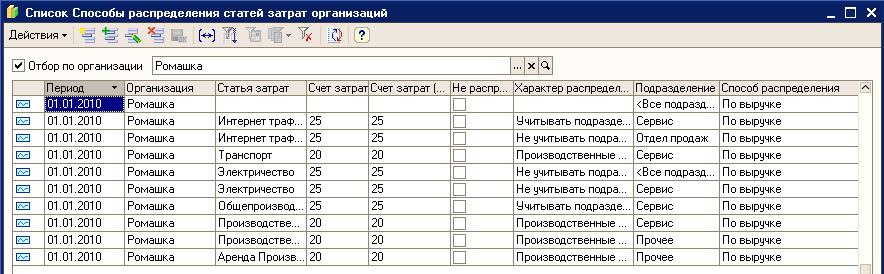

Birinchi usul - ma'lumotlar registrini qo'lda to'ldirish . Xarajatlar hisobi va taqsimlash usulini ko'rsatgan holda har bir xarajat moddasi uchun yozuvlar yaratilishi kerak.

Tashkilotlarning xarajatlar moddalarini taqsimlash usullari

Ikkinchi yo'l - hujjatda ko'rsatish "Xarajatlarni hisoblash" Oy oxirini sozlash. Yorliqdagi ushbu sozlamada "Xarajatlarni taqsimlash" xarajatlar qanday taqsimlanganligi ko'rsatilishi kerak, ammo bu erda siz korxona bo'linmasini ko'rsatasiz, shuning uchun tartibga solinadigan buxgalteriya hisobida xarajatlarni hisoblash uchun korxona bo'linmalari va tashkilot bo'linmalarining yozishmalari belgilanishi kerak, aks holda, hujjat tartibga solinadigan buxgalteriya hisobiga joylashtirilganda, hisob-kitob amalga oshirilmaydi.

Oy oxirini sozlash

Hujjatni joylashtirishda ma'lumotlar registrida yozuvlar yaratiladi "Tashkilotlarning xarajatlar moddalarini taqsimlash usullari", yorliqda belgilangan qoidalarga mos keladi "Xarajatlarni taqsimlash".

Xarajat moddalarini taqsimlash usullari

Agar reestrda allaqachon ba'zi yozuvlar mavjud bo'lsa va ular oyni yopish sozlamalariga mos kelmasa, hujjatni joylashtirishda "Xarajatlarni hisoblash" Oyni yopish sozlamalari o'rtasidagi ziddiyatni ko'rsatadigan xabar paydo bo'ladi (tab "Xarajatlarni taqsimlash") va ma'lumotlarni ro'yxatdan o'tkazish "Tashkilotlarning xarajatlar moddalarini taqsimlash usullari". Bunday holda, bu qarama-qarshiliklarni bartaraf etish kerak.

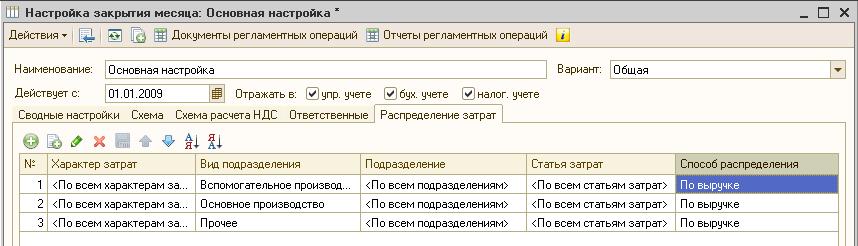

Umumiy xarajatlarni taqsimlash

Umumiy xarajatlarga taqsimlash shartlari ishlab chiqarish xarajatlari ishlab chiqarish xarajatlari bilan bir xil, lekin taqsimlash uchun asos bo'lmagan bo'linmalar o'rtasida miqdorlarni taqsimlash mumkin (ushbu bo'linma bo'yicha xizmatlardan tushgan daromad). Buning uchun siz quyidagi amallarni bajarishingiz kerak. Birinchidan, hujjatda "Xarajatlarni hisoblash" maydonni bo'sh qoldiring "Oy oxirini belgilash". Ikkinchidan, ma'lumotlar reestriga yozuv yarating "Tashkilotlarning xarajatlar moddalarini taqsimlash usullari", taqsimot bazasi mavjud bo'lmagan bo'linma uchun va ushbu bo'linish bo'yicha 25-schyotda aylanmasi bo'lgan xarajatlar moddalari, bu taqsimotning xususiyatini ko'rsatadi. "Bo'linishlarga e'tibor bermang". Bunday holda, 25-hisobdan olingan summa 20-hisobga taqsimlash asoslariga mutanosib ravishda taqsimlanadi, ya'ni juftliklar. "Bo'lim - Nomenklatura guruhi" buning uchun daromad mavjud.

Hisobotni joylashtirish

Xulosa qilish

Sotilgan xizmatlarning narxini hisoblash uchun quyidagilar zarur: barcha xarajatlar buxgalteriya hisobi ro'yxatga olish yozuvlariga mos keladi "Xarajatlarni hisobga olish", hujjatni to'g'ri to'ldiring "Elementlarni hisobga olish parametrlarini o'rnatish" va ma'lumotlar reestri "Tashkilotlarning xarajatlar moddalarini taqsimlash usullari". Bundan tashqari, korxona va tashkilotlarning tuzilmasini, shuningdek tarkibini tuzing nomenklatura guruhlari mos keladigan tarzda.Birinchi qarashda foydalanish ROUSE dastur bilan ishlashni qiyinlashtirishi mumkin, ammo amalda biz olamiz sezilarli pasayish hujjatlarni, shu jumladan me'yoriy hujjatlarni to'ldirish uchun vaqt, shuningdek, xarajatlar va tovar-moddiy zaxiralarni shaffof hisobga olish. Tizimlardan foydalanish tajribasiga asoslangan ROUSE Buni aniq aytishimiz mumkin zamonaviy mexanizm biznesingizni optimallashtirishga xizmat qiladigan buxgalteriya hisobi.

Teglar: RAUZ, rauz 1s, xarajatlar tahlili

2016-12-08T13:39:11+00:00Ushbu darsda biz inventarlarni sotib olish bilan bog'liq qo'shimcha xarajatlarni ushbu ob'ektlarning tannarxiga qanday kiritishni o'rganamiz.

Vaziyat. Biz etkazib beruvchidan sotib oldik 10 o'rin Har biri 1500 rubl va 5 ta divan Har biri 5000 rubl. Xaridning umumiy miqdori 40 000 rublni tashkil etdi.

Yetkazib beruvchi bizga sotib olingan tovarlarni omborimizga etkazib berish uchun transport xizmatini taqdim etdi. Xizmat narxi 3000 rublni tashkil etdi (yuk ko'taruvchilarning ishi bilan birga).

Bizning buxgalteriya siyosati tovarlarni sotib olish bilan bog'liq barcha xarajatlarni nazarda tutgan narxiga kiritilgan bu tovarlar ularga mutanosib ravishda(mahsulotlar) xarajat.

1C: Buxgalteriya hisobi 8.3 (nashr 3.0) da tovarlarni sotib olishni aks ettirish va keyin tarqatish kerak. transport xarajatlari ularning narxiga ko'ra tovarlar tannarxiga.

Sizga eslatib o'taman, bu darsdir, shuning uchun siz ma'lumotlar bazasida mening qadamlarimni xavfsiz takrorlashingiz mumkin (afzalroq nusxasi yoki o'quv).

Shunday qilib, keling, boshlaylik

Birinchidan, biz tovarlarni qabul qilishni aks ettiramiz.

"Xaridlar" bo'limiga o'ting, "Kvitansiyalar (aktlar, schyot-fakturalar)":

Biz yaratamiz yangi hujjat"Tovar (hisob-faktura)":

Biz yetkazib beruvchimiz, omborxonamiz, shuningdek, kreslo va divanlarimizni ko'rsatamiz:

Biz hujjatni bajaramiz.

Olingan xabarlarga ko'ra, 1 stulning narxi 1500 rubl, 1 divan esa 5000 rubl:

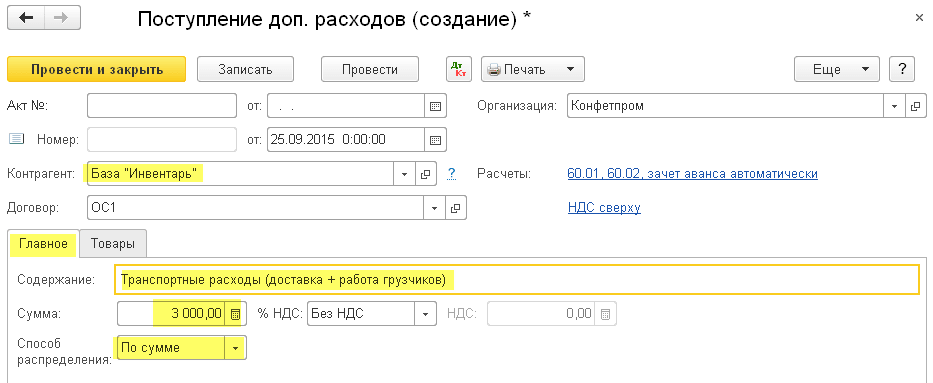

Biz qo'shimcha xarajatlarni (yuklagichlarni etkazib berish va ishi) aks ettiramiz.

Buning uchun "Xaridlar" bo'limiga o'ting va "Qo'shimcha xarajatlarni olish" ni tanlang:

Yangi hujjat yarating, etkazib beruvchini to'ldiring transport xizmatlari; xizmat mazmuni; miqdori va tarqatish usuli:

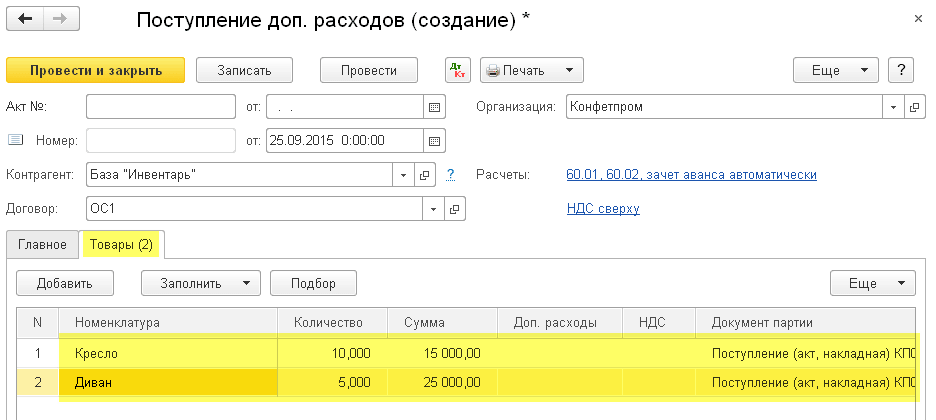

"Mahsulotlar" yorlig'iga o'ting. Siz xarajatlarni qo'lda taqsimlashingiz kerak bo'lgan barcha tovarlarni belgilashingiz mumkin ("Qo'shish" tugmasi), lekin biz ularni kvitansiya hujjati asosida to'ldiramiz.

"Qabul qilingandan keyin to'ldirish" tugmasini bosing:

![]()

Va biz bir oz yuqoriroq ball olganimizni kvitansiyani ko'rsatamiz.

Jadval qismi avtomatik ravishda to'ldirildi.

"Miqdor" ustuniga e'tibor bering, qo'shimcha xarajatlar ushbu ustun asosida taqsimlanadi.

Avval o'zimiz hisoblab chiqamiz.

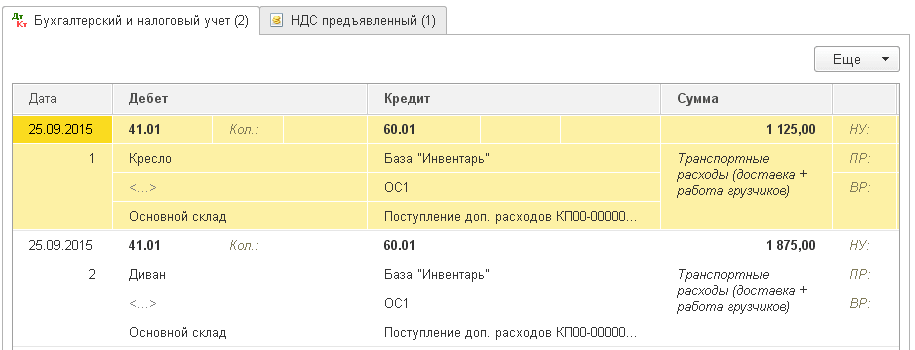

Koeffitsient qo'shimcha xarajatlar kreslo uchun bo'ladi: 15000 / (15000 + 25000) = 0.375

Divanlar uchun koeffitsient: 25000 / (15000 + 25000) = 0.625

anglatadi stullar ustida sizda 3000 * 0,375 = bo'ladi 1125 rubl qo'shimcha xarajatlar.

A divanlarda 3000 * 0.625 = 1875 rubl qo'shimcha xarajatlar.

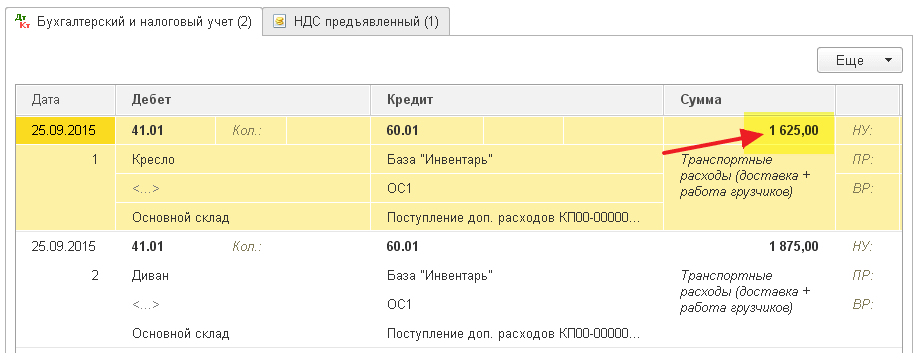

Biz hujjatni bajaramiz:

Va biz 1C avtomatik ravishda biz qilgan hisob-kitobni amalga oshirganini ko'ramiz.

IN bu daqiqa 1 stulning narxi (15000 + 1125) / 10 = 1612,5 rublga, 1 divanning narxi esa (25000 + 1875) / 5 = 5375 rublga oshdi.

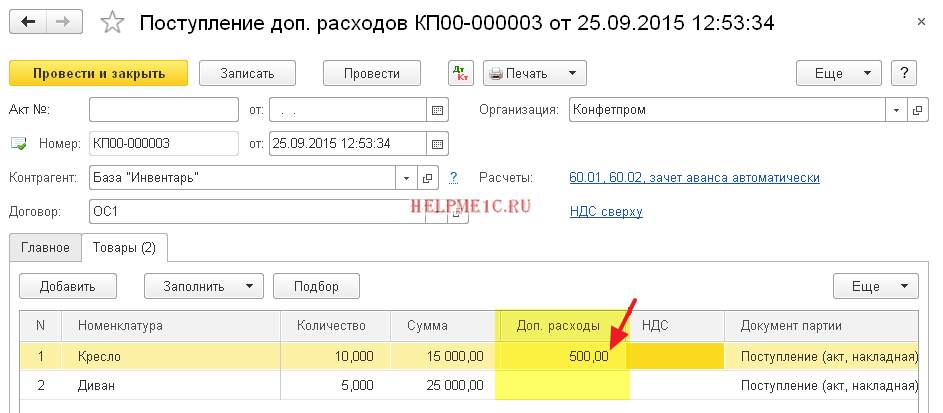

Endi shartlarimizdan biroz dam olamiz amaliy ish va tasavvur qiling-a, biz allaqachon ajratilgan 3000 tadan tashqari, kafedraning narxiga qo'shimcha 500 rubl kiritishimiz kerak.

Buning uchun "Qo'shimcha xarajatlar" qo'shimcha ustunidan foydalaning. Biz unda stullar qatorida 500 rubl miqdorini ko'rsatamiz:

Keling, hujjatni yana bir bor ko'rib chiqaylik:

Va biz stulning taqsimlangan narxi qo'shimcha 500 rublga oshganini ko'ramiz.

1C: Buxgalteriya hisobi 8.3 (3.0 tahriri) da inventarizatsiya uchun qo'shimcha xarajatlarni taqsimlash qanchalik oson.

Biz ajoyibmiz, hammasi shu

Aytgancha, yangi darslar uchun...

Hurmat bilan, Vladimir Milkin(o'qituvchi

, Iverskiy Viksa monastirining asoschisi")

- Har qanday lazzat uchun cod jigar salatlari Yashil no'xat bilan Cod jigar salatasi

- Qish uchun qovoq tayyorlash uchun retseptlar

- Blenderda yangi aromatik qulupnay bilan sut kokteyli tayyorlash

- Dekabr uchun oy taqvimi tush kitobi

- Tatlandırıcı bilan marshmallow retsepti: uy qurilishi shirinligiga nima qo'shish kerak

- Pishloqli tvorogli pishiriqlar, tayyor pishiriqlardan

- Sterlet retseptlari

- Nega ayol bola kanguru haqida orzu qiladi?

- Sizning biznesingiz uchun mijozlarni jalb qilish uchun runik yozuv

- Kofe maydonchasida fol ochishda raqamlar nimani anglatadi?

- Ronglis qalam bilan qog'ozda folbinlik

- Vaqtni kechiktirish prefiksi pvl Belgining tuzilishi

- Nikolay II yaxshi hukmdor va imperator bo'lganmi?

- Fikrlash va qiziquvchan odamlar uchun ta'lim manbai

- Getsemanlik avliyo Barnabo (1906), Iverskiy Viksa monastirining asoschisi

- Xudoning onasining qadimgi rus ikonasi oldida ibodatlar qanday yordam beradi?

- Chernigov Getseman piktogrammasi Xudo onasining ikonasi Ilyin Chernigov ikonasiga ibodat

- Hindiston yong'og'i panna kotta retsepti fotosurat va banan bilan kokos sutidan tayyorlangan vegan panna kotta retsepti

- Sekin pishirgichda banan-yong'oqli shimgichli tort, fotoretsept Sekin pishirgichda bananli shokoladli shimgichli tort

- Sarimsoq va qalampir bilan pishirilgan butun tovuq