Buxgalteriya hisobi tizimi: ishlab chiqarish sexlarining oylik hisobotlari va ish ko'rsatkichlari

1C 8.3 dasturida o'zgarish uchun ishlab chiqarish hisobotini qanday yaratish kerak

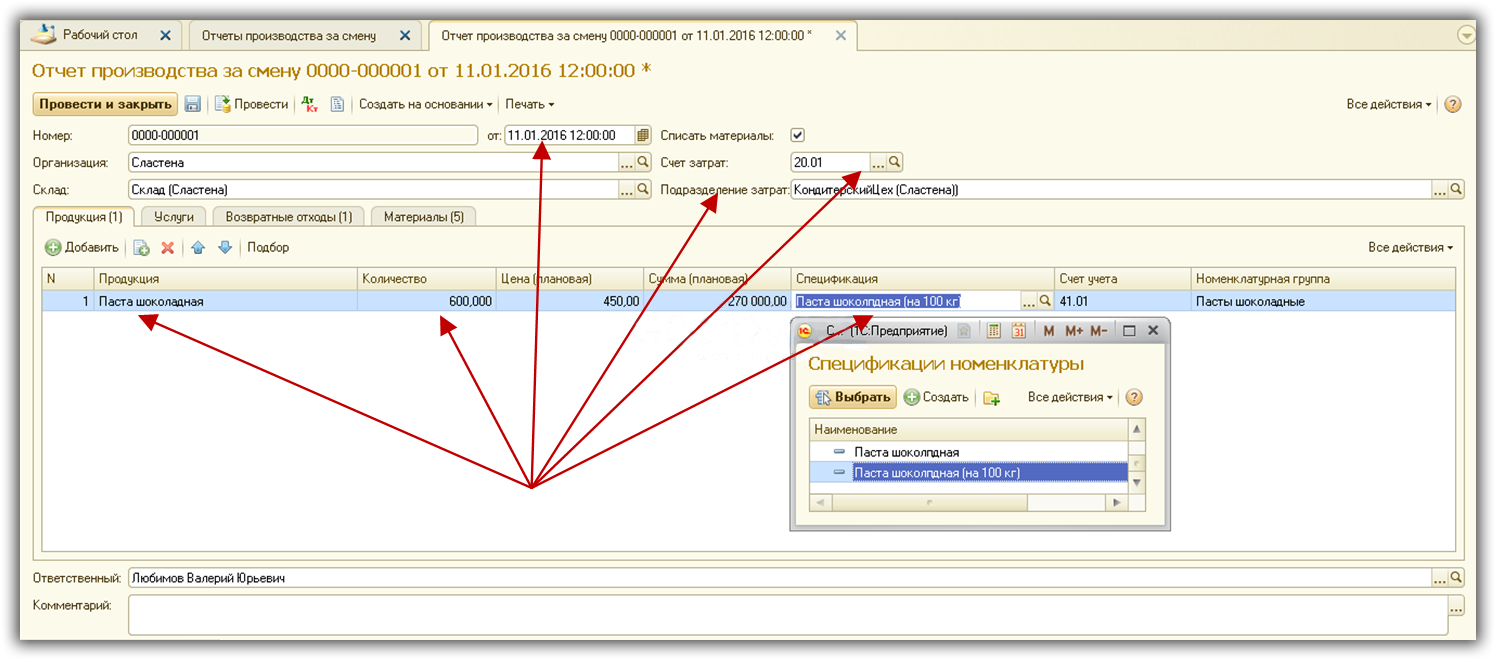

1C 8.3 Enterprise Accounting 3.0 konfiguratsiyasida mahsulot yoki yarim tayyor mahsulotlar ishlab chiqarishni hisobga olish uchun "Smenada ishlab chiqarish hisoboti" hujjatini yaratish kerak. U bo'limlarning bir-biriga ko'rsatadigan xizmatlarini aks ettirishi mumkin. Hujjat "Ishlab chiqarish" bo'limidan "Mahsulotni chiqarish" kichik bo'limidan chaqiriladi.

1C 8.3 da ishlab chiqarish hisobini o'rnatish

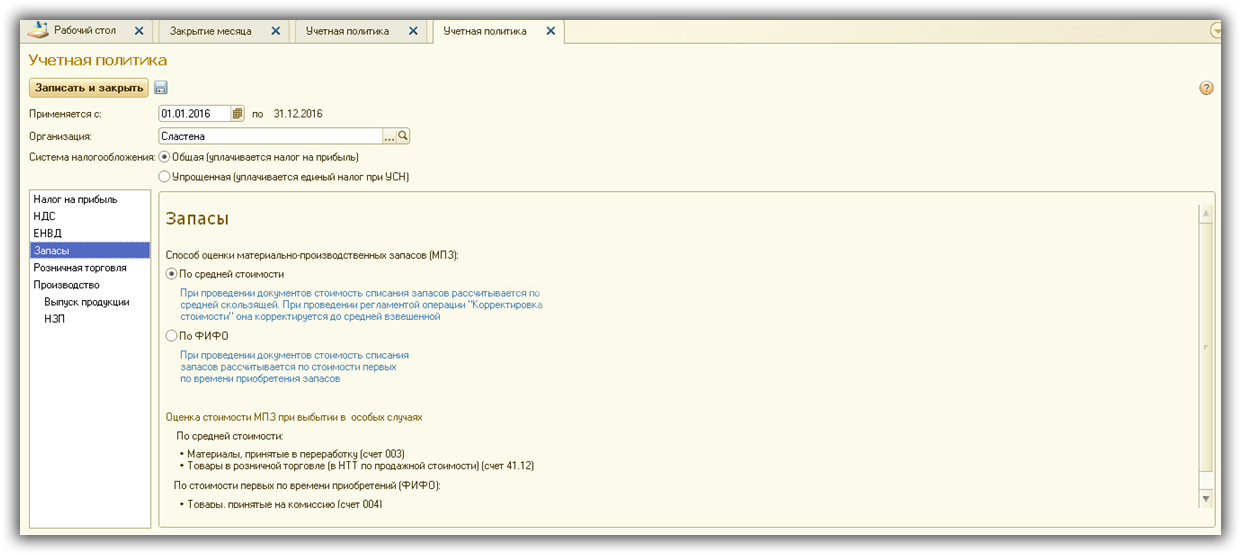

1. "Ishlab chiqarish" bo'limidagi "Kataloglar va buxgalteriya sozlamalari" bo'limida siz "Ta'minlangan" katagiga belgi qo'yishingiz kerak. ishlab chiqarish faoliyati» va rejalashtirilgan narxlar turini tanlang. Ushbu narxlarda materiallar ishlab chiqarish uchun hisobdan chiqariladi.

Eslatma. O'rnatish uchun har xil turlari narxlarda, "Tovar narxlarini belgilash" hujjatidan foydalaniladi.

2. "Buxgalteriya siyosati" yorlig'ida siz "Ishlab chiqarish" va "Tovar-moddiy zaxiralar" bo'limlarini to'ldirishingiz kerak:

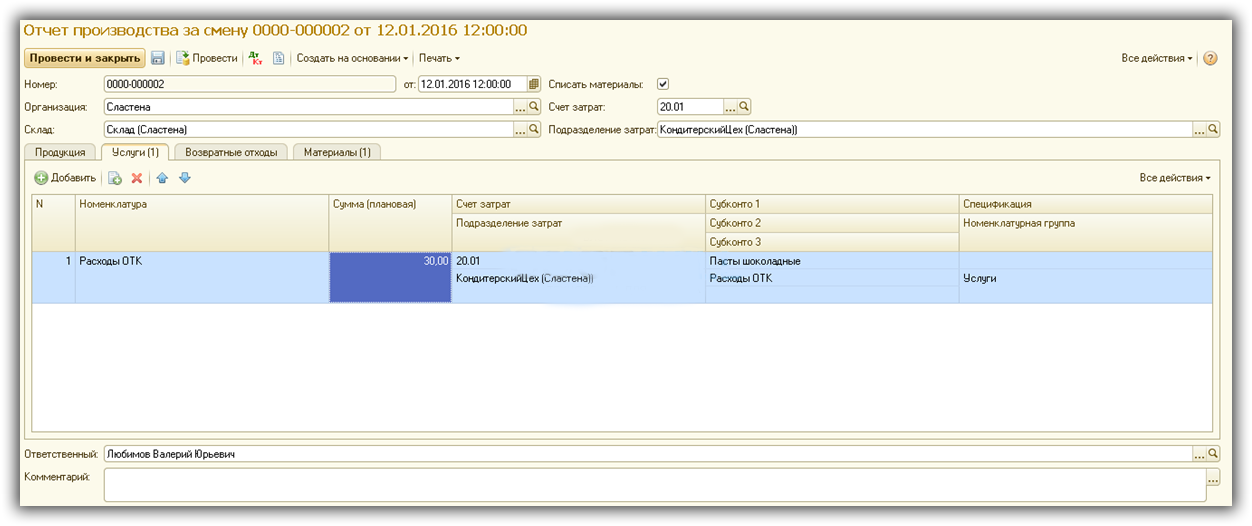

"Smenada ishlab chiqarish hisoboti" hujjatini to'ldirish xususiyatlari

Mahsulotlar va yarim tayyor mahsulotlarni chiqarish "Mahsulotlar" yorlig'ida, xizmatlarni chiqarish - "Xizmatlar" yorlig'ida aks ettirilgan.

Ushbu hujjat javob beradigan asosiy savollar:

- Qachon?

- Necha dona?

- Nimadan?

- Xarajatlar qaysi schyotga hisobdan chiqarilishi kerak?

Shuni yodda tutish kerakki, 1C 8.3 dasturida xarajatlarni hisobdan chiqarish va taqsimlash elementlar guruhlari kontekstida sodir bo'ladi. Shuning uchun, to'g'ri bandlar guruhini ko'rsatish oy oxirida xarajatlar hisoblarini to'g'ri yopish kafolati hisoblanadi.

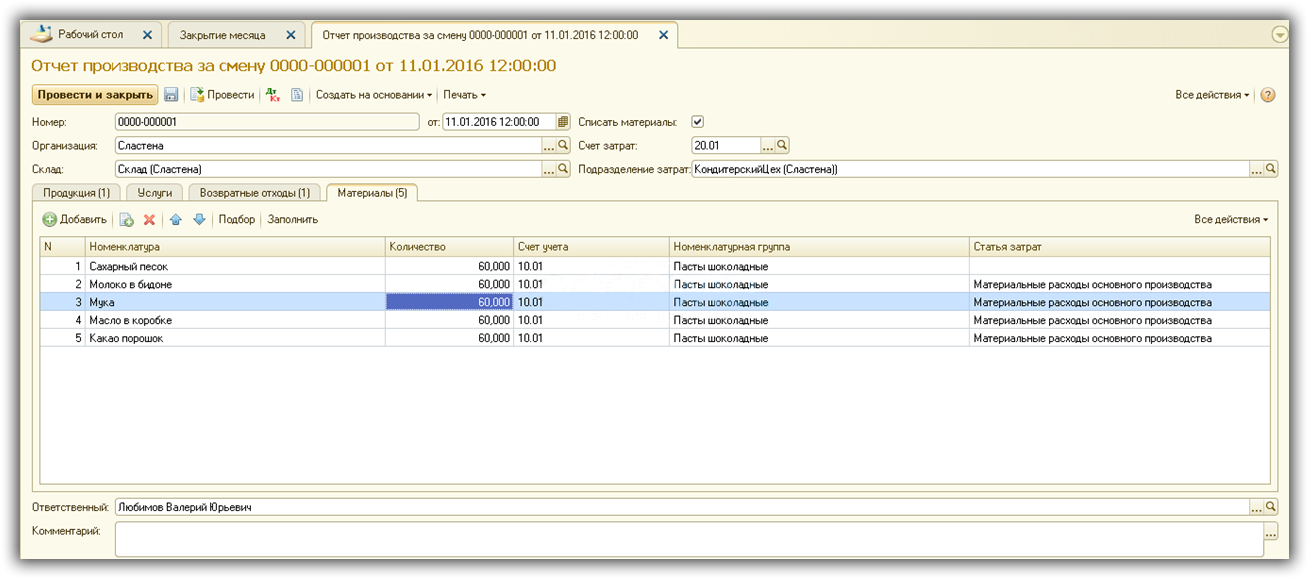

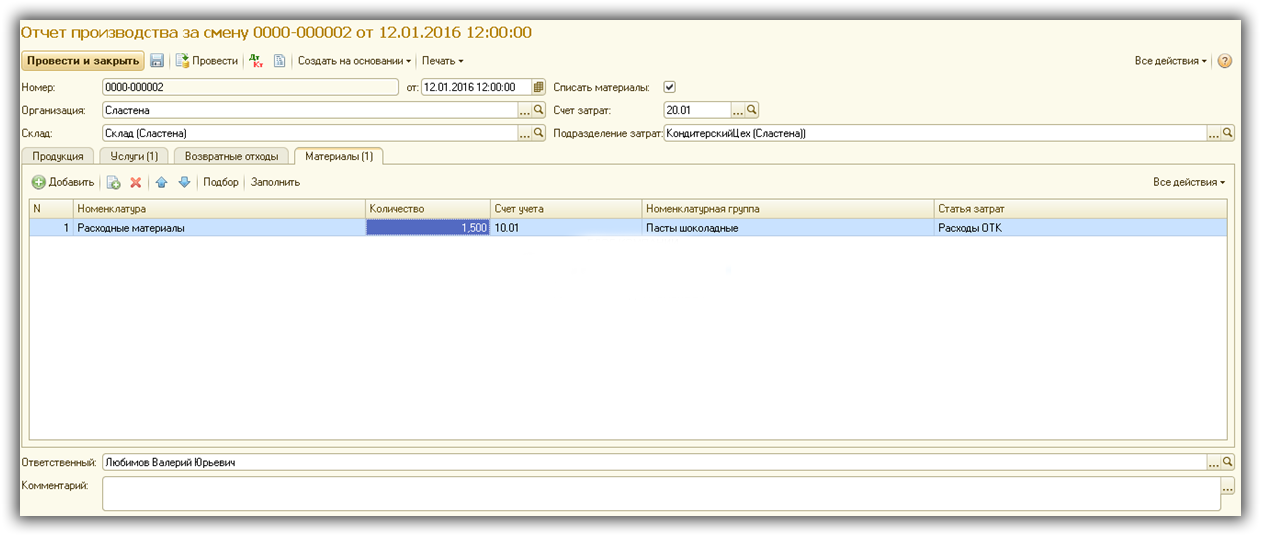

Mahsulotlar ishlab chiqarilgan materiallar ro'yxatini ko'rsatish uchun "Materiallarni hisobdan chiqarish" katagiga belgi qo'yish kerak. Agar ushbu katakcha belgilansa, "Materiallar" yorlig'i mavjud bo'lib, u tanlangan spetsifikatsiya ("Mahsulotlar" yorlig'ida tanlangan) asosida "To'ldirish" tugmasi yordamida avtomatik ravishda to'ldirilishi mumkin.

Yuqoridagi rasmda xatolik bor - birinchi qatorda xarajatlar moddasi ko'rsatilmagan. Maqola to'g'ridan-to'g'ri hujjatda to'ldirilishi mumkin (barcha ustunlar qo'lda tahrirlanishi mumkin). Yoki siz maqolani nomenklatura kartasida ko'rsatishingiz mumkin - keyin maqola avtomatik ravishda hujjatlarga kiritiladi.

Qaytariladigan chiqindilarni ko'rsatish uchun xuddi shu nomdagi maxsus yorliq mavjud.

Agarda hisob siyosati Agar tovar-moddiy zaxiralarni hisobdan chiqarishning "FIFO" usuli tanlangan bo'lsa, "Materiallar" yorlig'ida qo'shimcha "Kapitallashtirish hujjati" ustuni paydo bo'ladi va operatsiyalarda "Paket" tahlillari to'ldiriladi.

Eslatma. Partiya hisobini "Inventarizatsiya" yorlig'idagi "Ma'lumotnomalar va buxgalteriya hisobi sozlamalari" bo'limida o'chirib qo'yish mumkin.

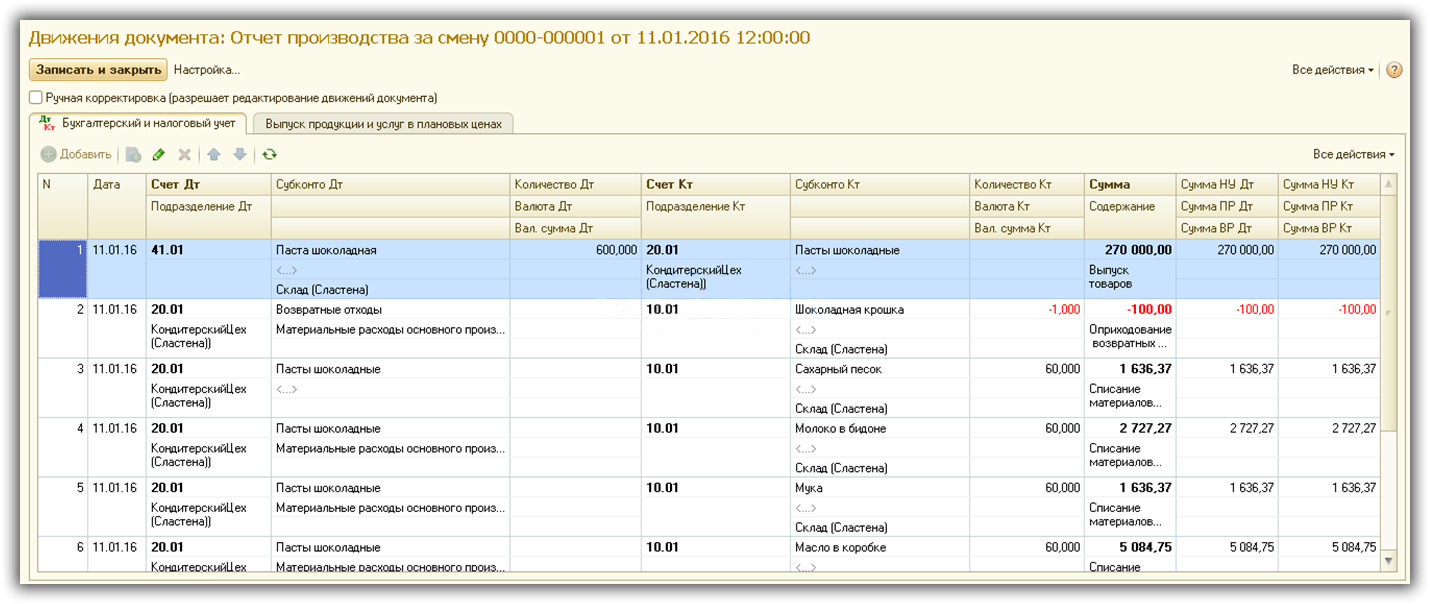

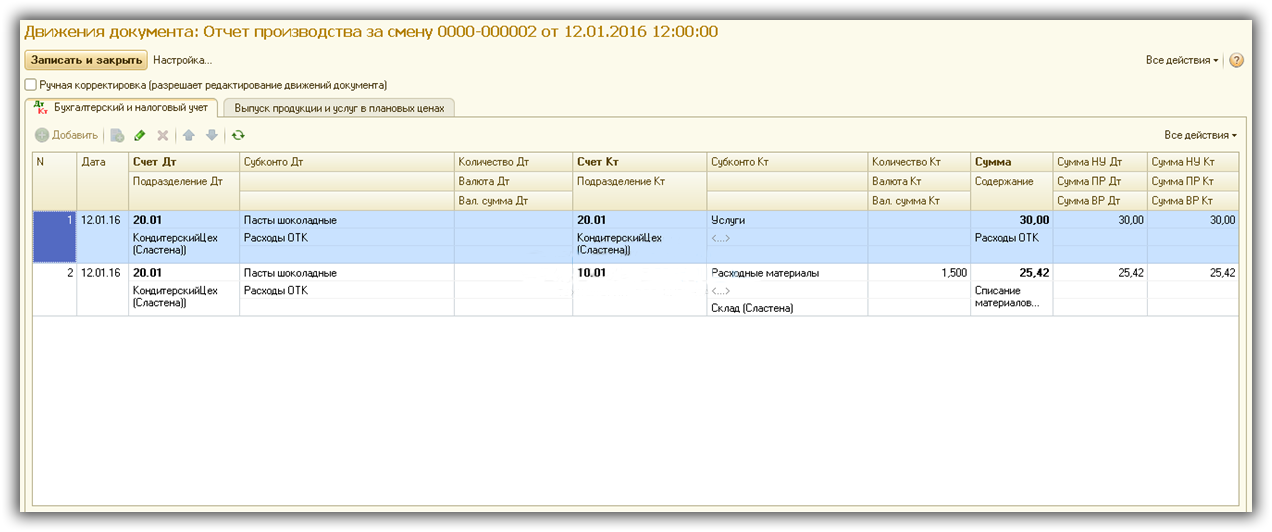

Hujjatlarni joylashtirish 1C 8.3 da smena uchun ishlab chiqarish hisoboti

"Smenada ishlab chiqarish hisoboti" hujjatida quyidagi yozuvlar mavjud:

Qaytarilishi mumkin bo'lgan chiqindilarni qabul qilish uchun e'lon qizil rang bilan ta'kidlangan.

Barcha summalar rejalashtirilgan narxlar asosida hisoblab chiqiladi, ularning turi buxgalteriya siyosatida ko'rsatilgan (minus QQS). Materiallarni hisobdan chiqarish va mahsulotlarni qabul qilish uchun bitta nomenklatura guruhi mavjud - "Shokolad pastalari".

"Smenada ishlab chiqarish hisoboti" va xarajatlarni hisoblash

Ishlab chiqarilgan mahsulotlarning narxini qanday ko'rishim mumkin?

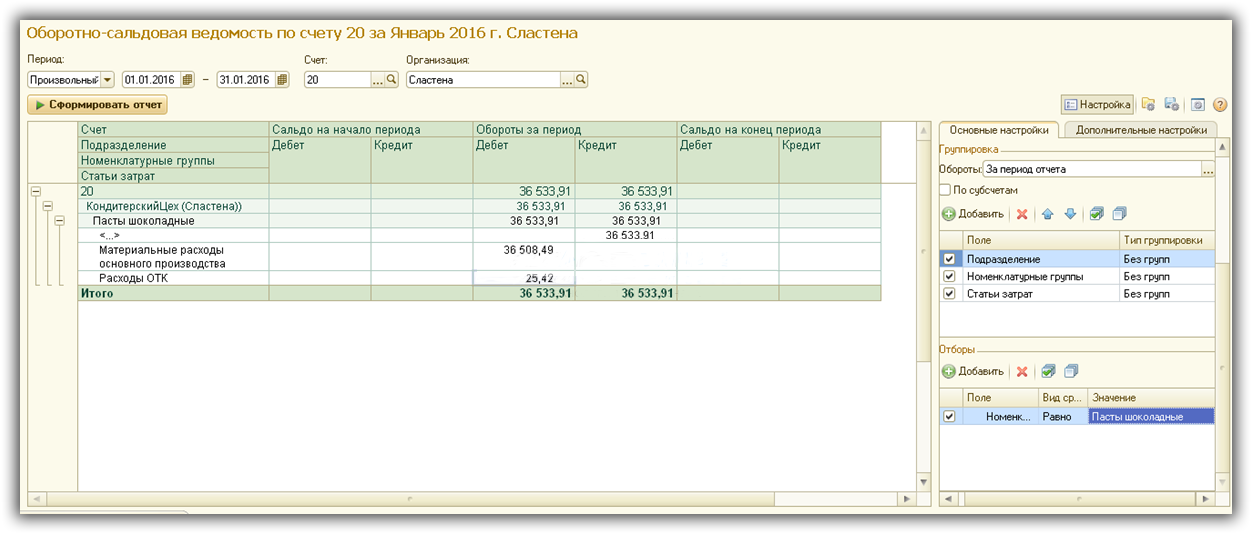

Avvalo, siz oyning oxirini to'ldirishingiz kerak.

Xarajatlarni tahlil qilish uchun siz xarajatlar hisobi uchun balans yaratishingiz mumkin (hisob 20.01 - bizning holatlarimizda). Agar siz "Tanlovlar" bo'limida kerakli mahsulot guruhini tanlasangiz, hisobotda jami xarajatlar narxini ko'rsatadigan barcha xarajatlar ko'rsatiladi.

Bizning misolimizda barcha xarajatlar bitta xarajat moddasiga taqsimlanadi - " Moddiy xarajatlar asosiy ishlab chiqarish." Keling, misolni murakkablashtiramiz, "Sifat bo'limining xarajatlari" boshqa maqolani qo'shing va hisobga oling moddiy xarajatlar ishlab chiqarish tannarxida ushbu bo'lim.

Buning uchun biz sevimli hujjatimizdan foydalanamiz "Shift ishlab chiqarish hisoboti". Unda "Xizmatlar" yorlig'ida tanlang tegishli xizmat, xarajat hisobi, bo'lim (xizmat ko'rsatiladigan bo'lim), moddalar guruhi va xarajatlar moddasi.

Materiallar yorlig'ida biz ishlatilgan materiallarni ko'rsatamiz Sarf materiallari sifat nazorati uchun zarur. Eslatma - nomenklatura guruhi oldingi ("Shokolad pastalari") ko'rsatilgan va boshqa xarajat moddasi tanlangan - "QD xarajatlari".

Biz oyning yopilishini yakunlaymiz va "Shokolad pastalari" mahsulot guruhi bo'yicha tanlov bilan 20-hisob uchun TUZ hosil qilamiz.

Ko'rib turganingizdek, xarajatlar tarkibi o'zgardi, "QD xarajatlari" maqolasi paydo bo'ldi.

Shunday qilib, "Smenada ishlab chiqarish hisoboti" hujjati birinchi navbatda ishlab chiqarilgan mahsulotlar, yarim tayyor mahsulotlar va xizmatlarni hisobga olish uchun xizmat qiladi, ammo uning muhim vazifasi ma'lumotlarni to'plash, ya'ni xarajatlarni hisoblash uchun zarur bo'lgan to'g'ridan-to'g'ri xarajatlardir.

Materiallar asosida: programmist1s.ru

Ishlab chiqarishni operativ boshqarish kelishilgan rejalar va ishlab chiqarish jadvallari asosida paketni shakllantirish orqali amalga oshiriladi qo'shimcha hujjatlar(ishlab chiqarish kartasi, ishlab chiqarish varag'i, qo'shimcha pasport va boshqalar kabi) va keyinchalik ishlab chiqarish topshiriqlarini ijrochilarga berish. Tugallangan operatsiyalar, ishlab chiqarilgan mahsulotlar, ehtiyot qismlar va yarim tayyor mahsulotlarni hisobga olish kelajakda ishlab chiqarilgan marshrut va unga qo'shilgan hujjatlar kontekstida amalga oshiriladi.

Ishlab chiqarishga kirish

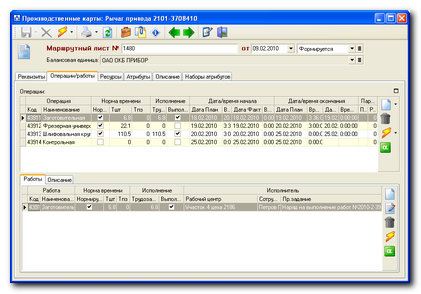

Ishlab chiqarish xaritalari (ishga tushirish, tugatish)

Rejalashtirish bosqichida shakllantirilgan ishlab chiqarish partiyalarini ishga tushirish, partiyalar harakati to'g'risidagi ma'lumotlarni aks ettiruvchi marshrut va unga qo'shimcha hujjatlarni shakllantirish bilan birga keladi. Yechimning bir qismi sifatida bunday ob'ekt ishlab chiqarish xaritasi hisoblanadi. Bu butun texnologik marshrut bo'ylab partiyaning harakatini aks ettiradi.

Ishlab chiqarish xaritasi ishlab chiqarilayotgan partiya haqidagi barcha jamlangan ma'lumotlarni, shu jumladan texnologik operatsiyalar ro'yxati, ish hajmi va har bir operatsiya doirasidagi o'tishlar haqidagi ma'lumotlarni aks ettiradi. Shuningdek, operatsiyalar darajasida rejalashtirilgan boshlanish va tugash vaqtlari avtomatik ravishda hisoblab chiqiladi va rejalashtirilgan mehnat zichligi qayta ishlangan buyumlar soniga qarab belgilanadi.

Haqiqiy vaqt Operatsiyalarning boshlanishi va tugashi ishlab chiqarish partiyasini qo'lda yoki avtomatlashtirilgan rejimda ish markazlari orqali o'tish paytida qayd etiladi (agar tegishli ma'lumotlarni olish mumkin bo'lsa). ishlab chiqarish uskunalari).

Bir nechta ishlab chiqarish kartalari birlashtirilishi mumkin Ishlab chiqarish varag'i. U bir nechta ishlab chiqarish kartalarini ularni boshqarish maqsadida mantiqiy guruhlash uchun xizmat qiladi. Masalan, qo'shilish texnologik xususiyat yoki bitta buyurtmaga bo'lgan munosabatga asoslanadi.

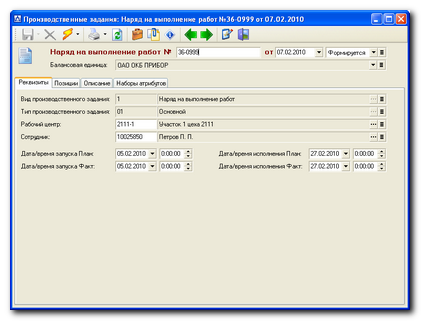

Ishlab chiqarish vazifalari

Ishlab chiqarish vazifasi ish markazida bajarilgan ishlar ro'yxatini boshqarish uchun ishlatiladi. Ishlab chiqarish topshirig'ida ko'rsatilgan ishlarning ro'yxati va ularning resurslari ishlab chiqarish xaritalariga kiritilgan, ya'ni. kartalarda tasvirlangan maxsus jarayonlarga murojaat qiling. Bunday holda, ishlab chiqarish vazifasi bir nechta ishlab chiqarish kartalari bilan bog'liq operatsiyalarni o'z ichiga olishi mumkin.

Ishlab chiqarish vazifasi darajasida ma'lum bir ishchi (yoki jamoa) muayyan ish markazida qanday operatsiyalar hajmi va qaysi vaqtda bajarishi kerakligi aniqlanadi.

&Vazifalar operatsion jadval asosida avtomatik ravishda yoki qo'lda yaratilishi mumkin. Maxsus usul shakllanishi korxonadagi rejalashtirish shartlariga bog'liq. Ishlab chiqarish vazifasi texnologiyada belgilangan standartlarga muvofiq ishlarni bajarish bo'yicha ko'rsatmalarni o'z ichiga oladi. Har qanday qat'iy shaklda ishlab chiqarish vazifasini taqdim etish shakli aniqlanmagan va unga qarab belgilanadi qabul qilingan amaliyot har bir aniq korxonada ishlab chiqarishni tashkil etish. Ishlab chiqarish vazifasi sifatida ish tartibi yoki kundalik smena topshiriqlari jurnaliga yozuv kiritilishi mumkin. Ishlab chiqarish topshiriqlarini hisobga olish berilgan buyruqlar bo'yicha ham, kundalik smena topshiriqlari jurnalidagi yozuvlar bo'yicha ham amalga oshirilishi mumkin.

Ishlab chiqarish jarayonini nazorat qilish

Operatsion hisob

Ishlab chiqarish topshiriqlarining bajarilishi va ishlab chiqarish partiyalari harakati ustidan samarali nazoratni tashkil etish uchun operasiyalarning bajarilishi holati hisobga olinishini ta'minlash kerak. Alfa tizimi/ishlab chiqarishni boshqarish yechimi taklif etadi turli yo'llar bilan bunday vazifani amalga oshirish. Korxonaning maqsadlariga qarab, topshiriqni bajarish fakti bir vaqtning o'zida butun vazifa uchun ham, har bir operatsiya uchun ham alohida aks ettirilishi mumkin. Shunday qilib, siz olishingiz mumkin turli darajalarda nazorat paytida samaradorlik va batafsil ishlab chiqarish jarayoni. Korxona foydalanadigan taqdirda avtomatlashtirilgan tizimlar ishlab chiqarishni boshqarish, ushbu tizimlardan to'g'ridan-to'g'ri operatsiyalarni bajarish bo'yicha haqiqiy ma'lumotlarni import qilishni tashkil qilish mumkin.

Operatsiyalarning bajarilishi holati to'g'risidagi ma'lumotlar shakllanish uchun manba hisoblanadi xulosa hisobotlari ishlab chiqarish jarayonining holati haqida.

Operatsion jadval

Ishlaydigan ishlab chiqarish kartalari to'plami har bir ish markazi uchun yoki ularning ixtiyoriy to'plami uchun operatsion ishlab chiqarish jadvalini tashkil qiladi. U har bir operatsiya uchun rejalashtirilgan va haqiqiy holatni aks ettiradi. Moslashuvchan tizim filtrlar va guruhlar qabul qilingan ma'lumotlarni turli bo'limlarda - operatsiya turi, ijrochilar, holat va boshqalar bo'yicha tahlil qilish imkonini beradi. Foydalanish qulayligi uchun ma'lumotlar jadval va grafik ko'rinishda ko'rsatiladi.

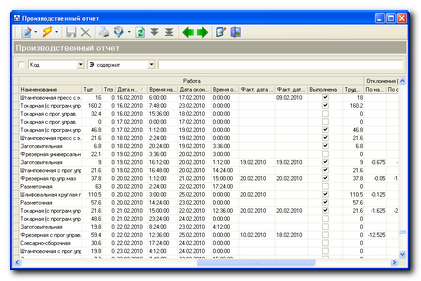

Ishlab chiqarish hisoboti

Ishlab chiqarish to'g'risidagi hisobot - buxgalteriya hisobi va boshqaruvning jamlanma reestri bo'lib, tezkor ishlab chiqarish jadvali va ishlab chiqarish jarayoni o'rtasidagi bog'liqlikni kuzatish imkonini beradi. Ishlab chiqarish hisoboti buyurtmalar, ishlab chiqarish spetsifikatsiyalari va ishlab chiqarilgan ishlab chiqarish partiyalari, ishlab chiqarish vazifalari va ijrochilar, ijro holati va og'ishlar to'g'risidagi ma'lumotlarni o'z ichiga oladi. Ishlab chiqarish hisobotidagi ma'lumotlar miqdori ushbu hisobotdan foydalanuvchi tomonidan sozlanishi mumkin. Filtrlar va individual taqdimot sozlamalari yordamida foydalanuvchi o'zi uchun faqat uni qiziqtirgan ma'lumotlarni olishi mumkin bu daqiqa.

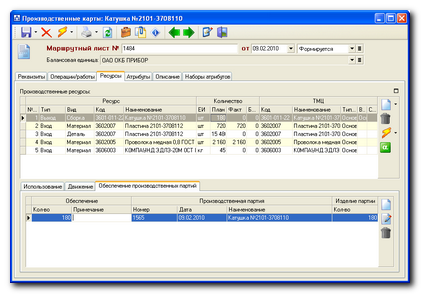

Materiallar va yarim tayyor mahsulotlarning harakati

Materiallarni hisobdan chiqarish (kompyuter asosida)

Materiallar va butlovchi qismlarni hisobdan chiqarish uchun asos ishlab chiqarish xaritasida yaratilgan resurslar ro'yxati hisoblanadi. Har bir resurs uchun uning rejalashtirilgan miqdori, ma'lum bir operatsiyada ishlatilishi va haqiqiy iste'mol qilingan miqdori ko'rsatilgan.

Alfa System/Production Management yechimi ish markazi omborlaridan ishlab chiqarishgacha bo'lgan materiallarni hisobdan chiqarish uchun turli tashkiliy modellarni qo'llab-quvvatlaydi.

Agar korxona ishlab chiqarish uchun materiallarni hisobdan chiqarish bo'yicha tasdiqlangan standartlarga ega bo'lsa, u holda o'rnatilgan mexanizmlar yordamida Yechim materiallarni avtomatlashtirilgan hisobdan chiqarishni tashkil qilish imkonini beradi. Bunday holda, u shakllanadi kerakli paket materiallar harakatini qayd etish uchun birlamchi hujjatlar. Shunday qilib, ishlab chiqarish kartasi buxgalteriya punktlaridan o'tganda yoki partiyalar harakat omborlariga qabul qilingandan so'ng, materiallarni hisobdan chiqarish aktlari, ombor schyot-fakturalari va buyurtmalar avtomatik ravishda shakllantiriladi.

Boshqa tomondan, uni tashkil qilish mumkin qo'lda shakllantirish materiallarni hisobdan chiqarish uchun hujjatlar (masalan, Talablar-fakturalar). Bu sizga aniq ishlab chiqarish kartalari va ishlab chiqarish vazifalarini bajarish jarayonini nazorat qilish va boshqarish imkonini beradi. Agar qo'lda mexanizm ishlatilsa, hisobdan chiqarilgan materiallarning nomenklaturasi va miqdori bo'yicha avtomatlashtirilgan nazorati ishlab chiqarish kartasida qayd etilgan ehtiyojlarga muvofiqligi uchun amalga oshirilishi mumkin.

Do'konlararo harakat

Tizimda partiyalar, materiallar, qismlar yoki ish qismlarining sexlararo harakatini ro'yxatdan o'tkazish quyidagi qoidalarga muvofiq amalga oshiriladi. umumiy qoidalar uchun talablarga asoslanadi ichki harakat. Hisobdan chiqarish manba omborida va qabul qilish omborida kirim operatsiyalari amalga oshiriladi. Shu bilan birga, dastlabki hujjatlar va buxgalteriya tahlillari bilan barcha aloqalar saqlanib qoladi.

GP va PF masalasi

Tayyor mahsulotni chiqarish ishlab chiqarish xaritasining tegishli operatsiyalari va mahsulotlarni nazorat qilish va qabul qilish operatsiyalari tugagandan so'ng beriladi. Ish markazining omboriga mahsulot kelib tushganligini aks ettiruvchi ombor hujjatini yaratish ikki asosiy usulda amalga oshirilishi mumkin:

- Alfa-Stock quyi tizimidan qo'lda.

- Ishlab chiqarish xaritasining chiqish resurslari ro'yxati asosida avtomatlashtirilgan.

Haqiqiy ishlab chiqarilgan mahsulotlar, ehtiyot qismlar va boshqalar uchun. (ishlab chiqarish xaritasida Chiqish turi bilan resurs sifatida aks ettirilgan), ular qaysi ishlab chiqarish partiyasini taqdim etishlarini ko'rsatadi.

Ushbu mexanizm operatsiyani bog'lash imkonini beradi ishlab chiqarish nazorati va mahsulotlarning haqiqiy harakati. Chunki bu holda marshrutga hamrohlik qiluvchi va o'rtasidagi barcha aloqalar ombor hujjatlari, har doim mahsulotning muayyan partiyalarini ishlab chiqarish va harakatlanishning butun tarixini kuzatish mumkin. Masalan, har qanday mahsulot uchun komponentlarning qaysi partiyalaridan va qaysi mutaxassislar tomonidan yakuniy yig'ish va ishlab chiqarishni aniqlash mumkin. nazorat tekshiruvi unga kiritilgan tugun. Ushbu imkoniyat, ayniqsa, sotishdan keyingi xizmat ko'rsatishni tashkil etish va ishlab chiqarish sifatini oshirish uchun muhimdir.

Inventarizatsiya harakati qanday tahlil qilinadiVaqolganva ichidado'kon omborlari?

Qanday baholash kerakhajmisva harakatlareish olib borilmoqda?

Qanday qilibtahliltahrirlashxarajatlarsbuyurtmalar va balans jurnallariga muvofiq joriy oy?

ZHisobot davrini yopishyoqilganishlab chiqarishmkorxonalarVa taxmin qiladizanjir tayyorlash ishlab chiqarish hisobotlari. O'z ichiga olgan ko'rsatkichlarBilan Bunday hisobotlarda men ish faoliyatini baholash uchun ishlatiladi tarkibiy bo'linmalar, zahiralarni va xarajatlarni kamaytirish yo'llarini izlash, xodimlarga bonuslar to'lash, qabul qilish boshqaruv qarorlari. Keling, har oyni ko'rib chiqaylik boshqaruv hisobotlari ishlab chiqarish kompaniyasi, ko'rsatkichlar va ulardagi boshqa ma'lumotlar , shaxsiy hisob tizimi uchun.

Hisobotlar

Buyurtmalar bilan ishlashda biz ko'rib chiqadigan hisobotlardan foydalanish mumkin:

- agar korxona bog'lash vositasi sifatida asosiy ishlab chiqarishda xarajatlarni hisobga olish va xarajatlarni shakllantirishning buyurtma asosida tayyorlangan tizimidan foydalansa. ishlab chiqarish xarajatlari Va ishlab chiqarish rejalari muayyan mahsulotlar, shartnomalar, tashqi mijozlar bilan (bu haqida ko'proq va gaplashamiz maqolada);

- yordamchi ishlab chiqarishda, masalan, asosiy ishlab chiqarish uchun zarur bo'lgan armatura va jihozlarni ishlab chiqarish uchun buyurtmalar ochilgan bo'lsa;

- agar korxona alohida yuridik shaxsga ajratilgan bo'lsa alohida shaxs xolding tarkibida va faqat shu xolding uchun mahsulot ishlab chiqaradi (maqsad rahbariyatni zarur hisobot ma'lumotlari bilan ta'minlash).

Hisobotlar va ko'rsatkichlarni tahlil qilish uchun eng qulay davr - bir oy: hisobotlarni qayta ishlash, solishtirish va joylashtirish, umumiy ishlab chiqarish va boshqalar. bilvosita xarajatlar yig'ilgan. Boshqa afzalliklari bor:

- birinchi navbatda, bu juda ko'p emas uzoq muddat vaqt, lekin siz allaqachon umumiy rasmni ko'rishingiz mumkin;

- ikkinchidan, uchun muntazam ish buxgalter, iqtisodchi xarajatlar miqdorini sezadi - 100 rubl yoki 100 ming rubl. - axir, xuddi shunday hujjatlashtirish, simlar bir xil;

- uchinchidan, vaqtni belgilash hali tanqidiy emas, vaziyatni to'g'irlash, chora-tadbirlar majmuasini ishlab chiqish va zarur boshqaruv qarorini qabul qilish mumkin.

Ma'lumotingiz uchun

Ko'pgina korxonalar uchun muammo— katta hajmdagi ishlar olib borilmoqda(WIP), shuning uchun hisobotlar bilan ishlash va ko'rsatkichlarni tahlil qilish, boshqa narsalar qatori, WIP hajmlarini optimallashtirishga qaratilgan bo'lishi kerak.

Dastgoh ombori

Mashinasozlik korxonasi "Ishlab chiqaruvchi" MChJ misolida hisobotlarni tuzish va ko'rsatkichlarni tahlil qilish tartibini ko'rib chiqaylik. sanoat uskunalari, uskunalarni ta'mirlash uchun ehtiyot qismlar va ehtiyot qismlar.

Ishlab chiqarish tabiati yagona va kichik hajmli.

Shaxsiy xarajatlarni hisobga olish tizimi qo'llaniladi. Bu shuni anglatadiki, omborda joylashgan inventar ob'ektlar (moddiy boyliklar) aniq buyurtmalar uchun mo'ljallangan. Shuning uchun, "shaklida Natijalarombor orqalido'konov» barcha buyurtma balanslari aks ettirilishi kerak:

OOO "Ishlab chiqaruvchi"

uchun natijalarustaxona omborlari, ming surtish.

Hisobot davri: 2015 yil mart

|

Yo'q. |

Indeks |

Hisobot davrlari bo'yicha do'konlar |

||||||||

|

Xarid qilish do'koni |

Mexanik yig'ish sexi |

|||||||||

|

fevral |

mart |

Burilishlar |

fevral |

mart |

Burilishlar |

|||||

|

Davr boshidagi qoldiq |

||||||||||

|

Ombordan tovar va materiallarning kelishi |

||||||||||

|

Do'konlararo hamkorlik orqali saytdan tovar va materiallarning kelishi |

||||||||||

|

Ishlab chiqarish chiqindilari aktga muvofiq kapitallashtiriladi |

||||||||||

|

Buyurtmalar bo'yicha ilgari hisobdan chiqarilgan inventarizatsiya va materiallar hisobga olindi (dizayn echimlari bo'yicha ishlab chiqarilgan uskunalardan demontaj qilingan, hisobdan chiqarish uchun buyurtmalar) |

||||||||||

|

Boshqa daromad |

||||||||||

|

Inventarizatsiya asosida kapitallashtirilgan ortiqcha |

||||||||||

|

Jami kelish |

||||||||||

|

O'rnatish, yig'ish bo'yicha buyurtmalar uchun ombordan beriladi (davom etayotgan ish sifatida hisobdan chiqariladi) |

||||||||||

|

Hisobdan chiqarish aktlari bo'yicha hisobdan chiqarish - nuqsonlar, tabiiy yo'qotishlar, materialdagi nuqsonlar, hisobdan chiqarish tartibi |

||||||||||

|

Omborga qaytish |

||||||||||

|

Do'konlararo hamkorlik orqali boshqa hududlarga/do'konlarga o'tkazish |

||||||||||

|

Boshqa xarajatlar |

||||||||||

|

Inventarizatsiya natijalariga ko'ra tanqislik hisobdan chiqarildi |

||||||||||

|

Umumiy iste'mol |

||||||||||

|

Davr oxiridagi qoldiq |

||||||||||

Iqtisodchi Krasnova N. G. Krasnova

Ko'rsatkichlar tahlili o'tgan oyga nisbatan amalga oshiriladi. Ishlab chiqarishning o'ziga xos xususiyatlariga va mavsumiylik omillariga qarab, taqqoslash uchun siz o'tgan yilning xuddi shu oyini yoki korxona taqqoslash uchun asos sifatida qabul qilgan davrni olishingiz mumkin. Misol uchun, "Seminar omborlari uchun natijalar" hisoboti yuqori samarali ishlab chiqarish liniyasini ishga tushirishdan oldin foydalanish mumkin.

Bizning holatlarimizda buyurtmalar hajmi oshmadi, yakka tartibdagi ustaxonalarning omborlarida davr boshi va oxiridagi qoldiq biroz kamaydi (tayyorlash sexi uchun 22,41% va mexanik sex uchun 19,23% ga), ya'ni , ustaxonalar samaradorligi pasaymadi. Ammo har bir alohida sexning va umuman korxonaning samaradorligi yaxshilandimi degan savolga javob berish uchun batafsilroq tahlil qilish kerak.

Bir ustaxona qismni oldi, operatsiyani tugatdi, keyin uni keyingi operatsiyani bajarish uchun boshqa ustaxonaga o'tkazdi (3 va 12-qatorlar). Tovar-moddiy zaxiralar harakatining hajmi mahsulotning murakkabligi va texnologik jarayonning o'ziga xos xususiyatlari bilan belgilanadi.

Tovar va materiallarni qaytarish

Bu butunlay boshqa masala - indeks omborga qaytadi(11-qator). Bu erda siz quyidagilarni bilib olishingiz kerak:

- buyurtmalar bo'yicha tovarlar va materiallar omborga qaytarilgan;

- qaytish sababi;

- tovar va materiallarning mos kelmasligi yoki kerak bo'lmaganligi uchun kim aybdor.

Agar sabab tovarlar va materiallarni qaytarish omborga - xaridorning uskunani sotib olish shartnomasini rad etishi, ya'ni shartnomada bunday bekor qilish uchun jarimalar nazarda tutilishi kerak.

Qanday bo'lmasin, inventar buyumlarni omborga qaytarishda ularni boshqa buyurtmalarda ishlatish mumkinmi yoki bu ishlab chiqarish uchun maxsus sotib olingan juda o'ziga xos inventar buyumlarmi yoki yo'qligini aniqlash kerak. maxsus jihozlar. IN oxirgi holat Korxona uchun inventar va materiallar to'g'ridan-to'g'ri "likvid bo'lmagan aktivlar" dir.

Qaytishning yana bir sababi, tovarlar va materiallarning parametrlarga javob bermasligi (masalan, agar bu tajriba uskunasi yoki birinchi marta ishlab chiqarilayotgan uskuna bo'lsa).

2015 yil mart oyida xarid qilish ustaxonasi uchun omborga qaytish 50 ming rublni tashkil etdi. — miqdori korxona miqyosida kichik. Xarid qilish sexi asosiy material bo'lgan va boshqa buyurtma bo'yicha foydalaniladigan metallni omborga qaytaradi.

Mexanik yig'ish sexida hamma narsa ancha murakkab: haqida gapiramiz allaqachon boshqa buyurtma bo'yicha kamdan-kam ishlatiladigan komponentlar, bloklar, sotib olingan birliklar haqida.

Iqtisodchi kerak batafsil ro'yxati qaytarilgan tovarlar va materiallar. Belgilangan ro'yxat har oy nazorat guruhi tomonidan ko'rib chiqilishi kerak, o'z ichiga oladikonstruktors, texnologVa, ta'minlashs, menejerssavdo bo'yicha mutaxassissrejalashtirish va ishlab chiqarish xizmati (keyingi o'rinlarda— PPP). Guruhning vazifasi inventar buyumlar bilan keyin nima qilish kerakligini aniqlashdir:

- etkazib beruvchiga qaytish (agar bu etkazib beruvchi bilan tuzilgan shartnoma shartlariga ko'ra mumkin bo'lsa, amalda buni amalga oshirish qiyin bo'lsa ham);

- boshqa buyurtma bo'yicha ariza berish;

- dizaynni yo'qotmasdan almashtirish texnik fazilatlar va mavjud buyurtmalardan birida mijozning roziligi bilan (omborga etkazib beriladigan birlikdan foydalanish va shunga o'xshashni sotib olish emas, balki turli parametrlar bilan).

Inventarizatsiya buyumlarini omborga qaytarish uchun asos hisobotning tegishli ustunida aks ettirilgan " Omborga qaytarilgan inventar buyumlar ro'yxati".

Bir tomondan, qaytarish uchun asos asoslanishi kerak nazorat maqsadlari, beparvolikni istisno qilish. Boshqa tomondan, rasmiyatchilik tovarlar va materiallarni omborga etkazib berishda jiddiy to'siq bo'lmasligi kerak. IN aks holda Yo'q zarur tovarlar va materiallar omborlarga yoki tanho burchaklarga joylashadi ishlab chiqarish ustaxonalari, va ular bilan nima qilish kerakligi haqidagi savol buyurtma uchun tannarxning narxi shakllanguncha va tayyor mahsulot omborga topshirilgunga qadar avtomatik ravishda qoldiriladi. Shu bilan birga, buyurtma berish uchun asbob-uskunalarni ishlab chiqarish bir necha oy davom etadi va bu vaqt ichida jihoz allaqachon boshqa buyurtma bo'yicha ishlatilishi mumkin edi - yangi mahsulot ustida ishlayotgan dizaynerlar uni boshqa jihozlar dizayniga moslashtira oladi.

OOO "Ishlab chiqaruvchi"

2015 yil mart oyi uchun omborga qaytarilgan inventar buyumlar ro'yxati.

Hisobdor shaxs: Mexanik yig'ish sexi

|

Yo'q. |

Buyurtma |

Qaytish sababi |

|||||||

|

Ism |

Ism |

sotuvchi kodi |

Birlik |

Miqdor |

narx, rub. |

Miqdori, rub. |

|||

|

Dizaynerning 02.10.2016 yildagi 15-sonli ruxsati |

|||||||||

|

Tutqich (tutqich) |

Buyurtmachining iltimosiga binoan dizaynni o'zgartirish |

||||||||

|

Jami buyurtma 257 |

|||||||||

|

Jami |

850 000,00 |

||||||||

Ombor menejeri Mixaylenko E. A. Mixayilenko

Iqtisodchi Krasnova N. G. Krasnova

Chiqindilarni ishlab chiqarish

Ishlab chiqarish chiqindilari kamida oyiga bir marta kapitallashtirilishi kerak ("Sexlar omborlari bo'yicha natijalar" hisobotining 4-qatori).

E'tibor bering Ushbu holatda barchasi har bir ustaxonaning o'ziga xos xususiyatlariga bog'liq. Masalan, ta'minot sexida chiqindi quvurlar, doiralar, kanallar, choyshablarning qoldiqlari va bo'laklari bo'lib, ularni endi ulardan blankalarni kesish uchun ishlatib bo'lmaydi; mexanik yig'ish sexida - bo'sh qismlarni qayta ishlash natijasida hosil bo'lgan metall talaşlar.

Bunday holda qayd etilgan inventar ob'ektlarning miqdori kichik, ammo korxona uchun, masalan, metallolomlarni topshirish uning aylanma mablag'larini to'ldirish usullaridan biridir. Lekin ko'proq darajada moddiy javobgarlik intizomi mansabdor shaxslar, buxgalteriya hisobida, ish joyida tartib, ishlab chiqarish omborlari va boshqa binolarni keraksiz chiqindilardan tozalash.

Ko'rsatkichga kelsak “Hisobdan chiqarish aktlari bo'yicha hisobdan chiqarish— nuqsonlar, tabiiy yo'qotish, materialdagi nuqsonlar, hisobdan chiqarish tartibi» (10-ustun), quyidagilar hisobga olinishi kerak:

- har bir ustaxona uchun ishlatiladigan materiallarning o'ziga xos xususiyatlari. Agar qoidalar ularga tegishli bo'lsa tabiiy yo'qotish, keyin omborchilar o'z do'konlarida tabiiy zararni hisobdan chiqarish uchun o'z vaqtida dalolatnomalar tuzishlari kerak. Bu sizga inventarizatsiyaning haqiqiy qoldiqlarini ko'rish va shunga mos ravishda materiallarni iste'mol qilish stavkalarini to'g'ri hisoblash imkonini beradi;

- agar joriy oyda nuqson bo'lgan bo'lsa, iqtisodchi bunday buyurtmalarni tahlil qilishi va nuqson ularning narxiga qanday ta'sir qilganini aniqlashi kerak;

- agar korxona rahbariyati individual buyurtmalar bo'yicha hisobdan chiqarish to'g'risida buyruq bergan bo'lsa, iqtisodchining vazifasi ushbu buyruqda ko'rsatilgan buyurtmalar o'tganligini nazorat qilishdan iborat: tovar-moddiy zaxiralarni omborga etkazib berish, alohida inventarlarni hisobdan chiqarish va hisobga olish; hisobdan chiqarish dalolatnomalari to'g'ri bajarilganmi yoki yo'qmi. Agar bu bajarilmasa, buyurtmaning narxi to'g'ri bo'lmaydi.

Albatta, bunday jihatlar kundalik ishda kuzatilishi kerak, ammo hozirgi yechim ishlab chiqarish masalalari Iqtisodchi yoki buxgalter "noto'g'ri" buxgalteriya operatsiyalarini unutishi va ustaxonalardan o'z vaqtida talablarni talab qilmasligi mumkin. manba hujjatlari, lekin oyni yopishda bunga alohida e'tibor qaratiladi.

Oyni yopishda iqtisodchi "Tovar-moddiy zaxiralar va oldindan buyurtmalar bo'yicha hisobdan chiqarilgan materiallar hisobga olingan (loyihaviy qarorlar bo'yicha ishlab chiqarilgan uskunalardan demontaj qilingan, hisobdan chiqarish uchun buyurtmalar)" ko'rsatkichiga ham e'tibor berishi kerak (5-ustun).

Katta qiymatlar omborga qaytarish uchun zarur shartlar . Ular ilgari hisobdan chiqarilgan narsalarni olib tashlashdi - bu ham dizayn xatosi (bitta ishlab chiqarishda sodir bo'ladi) va buyurtmaga kiritilgan fundamental o'zgarishlar (masalan, agar mijoz uskunaning bir modelini boshqasiga o'zgartirmoqchi bo'lsa). Bunday summalar bo'yicha ish yuritish buyurtmalar kontekstida, shartnomalar shartlariga asoslanib, dizaynerlarning tushuntirishlari (afzal yozma) bilan amalga oshiriladi. Ushbu ko'rsatkich bo'yicha katta miqdorlar emas samarali ish korxonalar.

Ko'rsatkichlar "Kapitallashtirish va inventarizatsiya natijasida hisobdan chiqarish» a’zolari tomonidan tahlil qilinadi inventarizatsiya komissiyasi. Ammo iqtisodchi qaysi buyurtmalarda og'ishlar borligini va aniqlangan ortiqcha va tovarlar va materiallarning etishmasligi buyurtmalar narxiga qanday ta'sir qilganini bilishi kerak.

Buyurtmalar bo'yicha WIP

Iqtisodchi ustaxonalar omborlaridagi buyurtmalar balansini tahlil qilgandan so'ng, buyurtmalar bo'yicha tugallanmagan ishlarni tahlil qilishni boshlaydi. Printsip quyidagicha: agar inventar ob'ekti javonda yotgan bo'lsa, unda hech qanday operatsiyalar bajarilmagan bo'lsa, demak bu "omborxona" buxgalteriya ob'ekti; agar biror qismda yoki bir nechta qismlarda operatsiya bajarilgan bo'lsa, yig'ilishga yig'ilgan, payvandlangan va o'rnatilgan bo'lsa - bu allaqachon ishlamoqda. Shuning uchun turli shakllar tahlil qilish uchun.

“Seminarlarda bajarilayotgan ishlar natijalari” hisobotini tahlil qilish » kiler hisobotini tahlil qilish kabi.

OOO "Ishlab chiqaruvchi"

Seminarlarda bajarilayotgan ishlar natijalari, ming. surtish.

Hisobot davri: 2015 yil mart

Davr bilan taqqoslash: 2015 yil fevral

|

Yo'q. |

Indeks |

Hisobot davrlari bo'yicha do'konlar |

||||||||

|

Mexanik yig'ish sexi |

Payvandlash ustaxonasi |

|||||||||

|

fevral |

mart |

Mexanik yig'ish sexi uchun og'ishlar |

fevral |

mart |

Payvandlash sexining chetlanishlari |

|||||

|

Davr boshidagi qoldiq |

||||||||||

|

O'rnatish va yig'ish tugallandi (davom etayotgan ishlarni shakllantirish) |

||||||||||

|

Sexlararo hamkorlik bo'yicha bajarilayotgan ishlarning kelishi |

||||||||||

|

Boshqa daromad |

||||||||||

|

Jami kelish |

||||||||||

|

Tugallanmagan ishlarni sexlararo kooperatsiya orqali o'tkazish |

||||||||||

|

Tugallanmagan ishlarni hisobdan chiqarish aktiga muvofiq hisobdan chiqarish, nuqsonli harakat, buyurtma |

||||||||||

|

WIP narxiga kiritilgan tayyor mahsulotlar |

||||||||||

|

Boshqa xarajatlar |

||||||||||

|

Umumiy iste'mol |

||||||||||

|

Oxirida qolgan |

||||||||||

Iqtisodchi Krasnova N. G. Krasnova

Buyurtma bo'yicha WIP tahlili har bir davr boshida va oxirida WIP qoldiqlarini baholashdan boshlanadi. Tahlil qilish uchun iqtisodchi buyurtmalar bajarilganligi, omborga etkazib berilgan mahsulotlar to'g'risida ma'lumotlarga ega bo'lishi kerak, chunki 8-ustunda ko'rsatkich " WIP tayyor mahsulot tannarxiga kiritilgan» ushbu davrda ishlab chiqarilgan tugallanmagan ish hajmidan sezilarli darajada oshadi («O'rnatish, yig'ish tugallandi» ko'rsatkichi, 2-ustun).

Bizning holatlarimizda ishlab chiqarish tabiati yagona bo'lib, tartibsiz ishlab chiqarish bilan tavsiflanadi, shuning uchun 2015 yil mart oyida tayyor mahsulot ishlab chiqarish fevral oyiga nisbatan sezilarli darajada past: mexanik yig'ish va payvandlash sexlari har biri 3000 ming rublni tashkil qiladi. Ushbu haqiqiy ko'rsatkichni rejalashtirilgan ko'rsatkich bilan solishtirish kerak (rejalashtirilgan buyurtmalar bo'yicha ish hajmi bajarilganmi yoki yo'qmi).

Indeks"WIP tayyor mahsulot tannarxiga belgilanadi" (8-ustun) PEO va umuman butun korxona ishidagi eng muhim ko'rsatkichlardan biri. Agar 8-ustun qiymati 2-ustun qiymatidan oshib ketgan bo'lsa, yaxshi bo'ladi "O'rnatish, montaj qilish tugallandi (tugallanmagan ishlarni shakllantirish)."

Yana bir muhim ko'rsatkich "O'rnatish, yig'ish tugallandi (WIP ishlab chiqarish)"(2-ustun). Uning qiymati "Ustaxona ombori bo'yicha natijalar" shaklidagi "O'rnatish, yig'ish uchun buyurtmalar uchun omborxonadan beriladi" (9-ustun) ko'rsatkichining qiymatiga to'g'ri kelishi kerak. Ya'ni, oshxonadagi tokchadan olingan narsa mahsulotga to'g'ri kelishi kerak (istisno - allaqachon tasvirlangan oshxonadagi harakat turlari, 10-14-ustunlar).

Tugallanmagan ishlab chiqarish bo'yicha sexlararo hamkorlik, agregatlar bir uchastkadan ikkinchisiga o'tkazilganda va har bir ustaxona o'zi tugallanmagan ish uchun qanchalik mas'ul ekanini tushunsa, bu oddiy ishlab chiqarish jarayonidir.

Agar 2-ustun qiymati 8-ustun qiymatidan sezilarli darajada oshsa, ya'ni joriy davrda tugallanmagan ishlab chiqarishning shakllanishi tugallanmagan ishlab chiqarishning tayyor mahsulotga tegishliligidan sezilarli darajada oshsa, bu qaysi buyurtmalar bilan bog'liqligini aniqlash kerak. bilan. Agar bu 3-6 oy ichida uskunani ishlab chiqarishni talab qiladigan mehnat talab qiladigan buyurtmalar bo'lsa, unda bu normal holat. Ammo kichik, ammo mehnat talab qilmaydigan buyurtmalar soni ko'paygan bo'lsa, iqtisodchi ilgari ishlab chiqarishga kiritilgan buyurtmalarni etkazib berish muddati buzilganmi yoki yo'qmi va bu jarimaga olib keladimi yoki yo'qligini aniqlashi kerak. Bunday holda, PPP allaqachon boshlangan buyurtmalarni bajarish va ularni omborga etkazib berish va shundan keyingina boshqa kichik buyurtmalarni bajarishni boshlash uchun o'z jadvallariga tuzatishlar kiritishi kerak.

Agar mashinasozlik korxonasi mijozlar tomonidan sotib olinadigan ehtiyot qismlar omborini yaratish bilan shug'ullansa, u holda ishlab chiqarishga optimal partiyalarni kiritish kerak. Katta ishlab chiqarishni yo'lga qo'yish ishlab chiqarish ishchilari uchun (ayniqsa, dona-bonus to'lovlari bilan) qulayroq va foydali ekanligi aniq. bir xil turdagi to'plamlar, Shunday qilib, tufayli tayyorgarlik va yakuniy vaqt va mehnat xarajatlarini tejash katta raqam partiyadagi qismlar. Ammo shuni inobatga olish kerakki, bu ayni paytda asossiz "tugash" aylanma mablag'lar va shuning uchun tartibsiz ishlaydigan korxona.

Ushbu turdagi omborga yo'naltirilgan buyurtmalar tufayli muhim hajmlar, korxonada uskunalar ishlab chiqarish uchun katta buyurtma uchun materiallar va butlovchi qismlarni sotib olish uchun etarli mablag' bo'lmasligi mumkin.

Shu bilan birga, ehtiyot qismlarning kichik partiyalarini ishlab chiqarish ustaxonalardagi tartibsizliklarni yumshatishga, ishchilarning bo'sh turishiga yo'l qo'ymaslikka yordam beradi va savdo bo'limi ushbu hajmdagi ehtiyot qismlarni etarlicha tez sotadi va etkazib berishni ta'minlaydi. Pul, omborlarda to'siqlar hosil bo'lmaydi.

Buyurtmani boshqarish

Ammo hisobot davrining yopilishida umumlashtirilgan ma'lumotlar etarli emas, iqtisodchi barcha buyurtmalarni "o'tishi" kerak;

Ikki quyidagi hisobot Iqtisodchi birgalikda ko'rib chiqishi va tahlil qilishi kerak:

- joriy buyurtmalar balansi jurnali - barcha buyurtmalar bo'yicha aylanmani ko'rsatadi;

- joriy buyurtmalar bo'yicha xarajatlar - joriy davr xarajatlarini (oldingi shaklning kvitansiya qismi) shifrlaydi, hisobot oyida amalga oshirilgan ishlarning mohiyati haqida fikr beradi.

263 “Basket 698.56.000” va 270 “Grip 1563.18.000” buyurtmalari boʻyicha hammasi joyida: ish mart oyida yakunlandi, mahsulotlar omborga yetkazildi, tannarxi aniqlandi, ishlab chiqarilgan mahsulotlar xaridorlarga topshirildi.

260 "Fitting 1814.22.000" va 262 "Val 174.56.000" buyurtmalari uchun ishlab chiqarish holati ham normal: o'tgan oyda kichik xarajatlar, katta hajmlar - bu oy amalga oshirildi. Ish haqi bilan bog'liq hisob-kitoblar, bilvosita xarajatlar va materiallar buyurtmalar uchun hisobdan chiqarildi.

Agar joriy davrdagi xarajatlar faqat materiallar bo'lsa, iqtisodchi shubhali bo'lishi kerak. Bunday holda, ajratilgan xarajatlarning to'g'riligini tasdiqlash va birlamchi buxgalteriya hujjatlarini ko'tarish kerak.

Bu 256-sonli "20 m bantli konveyer" buyurtmasiga taalluqlidir: oldingi buyurtmalardan farqli o'laroq, joriy davr xarajatlari buyurtma uchun allaqachon to'plangan summaga nisbatan ahamiyatsiz, ya'ni bu materiallarni hisobdan chiqarmasdan mehnat xarajatlari. Bundan tashqari, asosiy ish haqi atigi 600 rublni tashkil qiladi, qolgan xarajatlar bilvosita - ular ish haqini taqsimlash bazasi sifatida ishlatib, buyurtmaga ajratiladi. Bunday ish haqi uchun katta uskunalarda nima qilish mumkin? Bunday holatlarning bir nechta sabablari bor.

Vaziyat birinchi

Truda xarajatlari noto'g'ri ushbu buyurtma bilan bog'langan

Buyurtmada ushbu buyurtma raqamini ko'rsatishda usta xatoga yo'l qo'ygan yoki buxgalter/iqtisodchi buyurtmalarni ko'rib chiqishda ma'lumotnomadan buyurtma raqamini noto'g'ri tanlagan. Bu birinchi navbatda ikki marta tekshirilishi kerak bo'lgan narsa.

Amalda bunday holatlar tez-tez sodir bo'lishi mumkin, ayniqsa, bir xil qismlar turli xil buyurtmalar uchun mahsulot dizayniga kiritilgan bo'lsa. Agar buxgalteriya xodimi Buyurtmani katalogdan noto'g'ri tanladingiz va buyurtmaga mehnat xarajatlarini kiritishga urinib, kerakli qism yoki operatsiya topilmadi, bu sizni xato qilishdan saqlaydi;

Vaziyatikkinchi

Nva buyurtma, albatta, ba'zi kichik ishlarni bajarish uchun kerak edi— yetkazib beruvchilar yetkazib berishni kutayotgan kam bo'lgan ehtiyot qismlarni o'rnating.

Keyin qoladi ochiq savol ish tugaganmi yoki yo'qmi. Agar yagona muammo shundaki, agar uskunaning pasporti hali berilmagan bo'lsa, lekin jihozlar tayyor va omborda bo'lsa va texnik standartlar nuqtai nazaridan tugallanmagan ish sifatida ro'yxatga olinmagan bo'lsa, uni amalga oshirish kerak. mahsulotni tugagan deb ro'yxatdan o'tkazing.

Vaziyat tretya

Zbuyurtma hali aniq bajarilishini nazarda tutadith ish hajmi, ustaxona ishni bajarishga kirishdi, lekin keyinchalik shoshilinchroq buyurtmani bajarish uchun buyurtma olinganligi sababli, uni yana qoldirdi.

Iqtisodchi bunday qarorning maqsadga muvofiqligiga ishonch hosil qilishi kerak, bunday ko'rsatmani kim berganligini aniqlash kerak, chunki 561,9 ming rubl miqdorida. "tugallanayotgan ish" da osilgan holda, ishlab chiqarish shu oyda buyurtmani bajarishi mumkinmidi, ayniqsa, xaridorga topshirishning shartnoma sanasi 04/02/2015 (qoida tariqasida, tahlil paytida sana muddati allaqachon o'tgan).

Bu holat manfaatdor savdo menejeri ishlab chiqarish jarayoniga aralashganda va usta bilan kelishilgan holda ishdagi buyurtmalar tartibini o'zgartirganda ham paydo bo'lishi mumkin, chunki menejer bitim uchun bonuslar oladi, shu jumladan. hisobot davri buyurtma mijozga yuborilganda. Albatta, bu korxonaning zarariga, lekin bu shaxsiy savdo menejerining foydasiga.

Eslatma!

Savdo bo'limining alohida xodimlari ishlab chiqarish jarayonining borishiga bevosita ta'sir o'tkaza olmasligi kerak - o'zgarishlar o'qituvchilar tarkibidan o'tishi kerak. Agar bunday holatlar yuzaga kelsa, iqtisodchi savdo bo'limi xodimlarini rag'batlantirish tizimini o'zgartirishni taklif qilishi kerak.

257 va 272-sonli buyruqlarga alohida e'tibor berilishi kerak.

Buyurtma 257 "Gripper (tutqich)" - hech qanday xarajat yo'q, mahsulotlar saqlashga qo'yilmaydi. Ammo mijozga yetkazib berishgacha hali vaqt bor - 2016 yil 20 maygacha. Ehtimol, bu buyurtma hozircha qoldirildi va ustuvorroq buyurtmalar bajarilmoqda. Bunday buyurtmalar korxonaning yanada ritmik ishlashi, ishchilarning doimiy yuklanishini ta'minlash uchun ishlatiladi. Ammo iqtisodchi aprel oyining oxirida ushbu buyruqni tahlil qilganda va vaziyat o'zgarmasa - tartib yana harakatsiz bo'ladi va muddatlar allaqachon tugab qolsa, iqtisodchi nima uchun ish to'xtatilganini aniqlashi va harakat qilishi kerak. 272-sonli buyruq bilan o'xshashlik.

272-sonli "Auger konveyer 40 m" buyrug'i bilan bog'liq vaziyat qabul qilinishi mumkin emas: etkazib berish muddati yaqinlashmoqda, bu oyda hech qanday ish bajarilmadi, tugallanmagan ish hajmi katta - 800 ming rubl. Ishning to'xtatilishining sabablaridan biri mijozning navbatdagi to'lovni amalga oshirmaganligidir. Iqtisodchi kompaniya advokatining vaziyatdan xabardor ekanligiga ishonch hosil qilishi kerak.

Ko'pincha shunday bo'ladiki, hatto oddiy yoki VIP mijoz shartnomani buzsa ham, savdo bo'limi advokatga xabar bermaydi va mijoz o'z majburiyatini bajarishini kutadi. Ammo bunday masalada advokatni jalb qilish shunchaki zarur. Masalan, tez-tez shartnoma shartlari Buyurtmachining to'lov majburiyatlarini buzish ishlab chiqaruvchini avtomatik ravishda etkazib berishdan ozod qiladi, deb hisoblanmaydi: o'z vaqtida etkazib bermaslik, hatto mijozdan to'lovni kechiktirgan taqdirda ham, ishlab chiqaruvchi kompaniyaga nisbatan jarimaga olib keladi.

Ishning to'xtatilishining yana bir sababi shundaki, ish hajmi ahamiyatsizligicha qolmoqda va etkazib berish muddati atigi 04/15/2015 ni tashkil etganligi sababli ishlab chiqarish xodimlari aprel oyining boshlarida ishni yakunlashni rejalashtirmoqda. Bu qoidabuzarlik emas, lekin bu xavf. Axir, ahamiyatsiz xarajatlar tufayli buyurtmaning butun miqdori xavf ostida - 800 ming rubl. ortiqcha jarimalar. Masalan, noqulay ob-havo sharoiti natijasida ustaxonadagi isitish muzlab qoldi (siz har doim ham bu fors-major ekanligini isbotlay olmaysiz) va asosiy ishchi kasal bo'lib qoldi. Ishni rejalashtirishda nafaqat muddatlarga, balki buyurtma miqdoriga ham e'tibor qaratish uchun kamroq xavfli yondashuv talab etiladi (272-sonli buyruq bo'lishi kerak). yuqori daraja ustuvorlik).

OOO "Ishlab chiqaruvchi"

Mavjud buyurtmalar uchun xarajatlar, ming. surtish.

Hisobot davri: 2015 yil mart

|

Xarajat elementi/elementi |

|||||||||

|

Skreper konveyer 1513.45.000 |

Tasmali konveyer 20 m. |

Tutqich (tutqich) |

Fitting 1814.22.000 |

Val 174.56.000 |

Savat 698.56.000 |

||||

|

Materiallar, shu jumladan. |

|||||||||

|

Kauchuk mahsulotlari |

|||||||||

|

Elektroguruh |

|||||||||

|

Boshqa materiallar |

|||||||||

|

Sug'urta badallari bilan ish haqi, shu jumladan. |

|||||||||

|

Asosiy ish haqi |

|||||||||

|

Qo'shimcha xarajatlar |

|||||||||

|

Umumiy xarajatlar |

|||||||||

|

Ishlab chiqarishdan tashqari xarajatlar |

|||||||||

|

Jami |

23355,00 |

||||||||

Iqtisodchi Krasnova N. G. Krasnova

Barcha ishlab chiqarishga asoslangan va moliyaviy hujjatlar iqtisodchi yuqori rahbariyatga - nazorat guruhi direktori va raisini tushuntirish xati bilan ta'minlaydi. Tushuntirish eslatmasi iqtisodchining xulosalarini o'z ichiga olishi kerak ba'zi hollarda- tavsiyalar va takliflar.

Chaqirildi ishlab chiqarish yig'ilishi nazorat qiluvchi guruh. Uning asosiy vazifasi samarali boshqaruv buyurtmalar, korxona faoliyatini optimallashtirish. Ish natijalari hisobot oyi, natijalar sarhisob qilinadi, kelgusida salbiy holatlar xavfini bartaraf etish bo'yicha chora-tadbirlar rejasi ishlab chiqiladi, aybdor xodimlar mukofotlardan mahrum qilinadi yoki buyurtmalar bo'yicha ishlarni sifatli va samarali bajarganlik uchun xodimlarga mukofotlar beriladi.

Xulosa

Uchun muvofiqlashtirilgan ish korxona, har bir mutaxassis o'z o'rnida bo'lishi, o'z ishini va mas'uliyatini bilishi, qanday tushunishi kerak noto'g'ri qarorlar da aks ettirilgan moliyaviy holat va korxonaning obro'si.

Butun jarayon va qabullarni optimallashtirish uchun to'g'ri qarorlar mutaxassis barcha bo'limlarning ishi, ularning funktsiyalari, mas'uliyati, korxonaning hujjat aylanishi va boshqalar haqida ma'lumotga muhtoj. U hisobot ko'rsatkichlarini tushunishi, kompaniyaning rivojlanish istiqbollarini tahlil qila olishi va mumkin bo'lgan imkoniyatlarni hisobga olgan holda bir necha qadam oldinga qarab ko'rishi kerak. xavflar.

Hujjat aks ettirish uchun mo'ljallangan keyingi operatsiyalar boshqaruv, buxgalteriya hisobi va soliq hisobi bo'yicha:

- Sexda ishlab chiqarilgan mahsulotlarni chiqarish. Ikki xil bo'lishi mumkin:

- omborga jo'natish bilan;

- tugallanmagan ishlab chiqarish, umumiy biznesda aks ettirilgan, ishlab chiqarishga qo'shimcha xarajatlar yoki boshqa xarajatlarni aks ettirgan holda omborga yubormasdan.

- Ishlab chiqarish birligi tomonidan ichki xizmatlar ko'rsatish.

- Ishlab chiqarishdan omborga qaytariladigan chiqindilarni qabul qilish.

- To'g'ridan-to'g'ri ishlab chiqarish xarajatlarini taqsimlash to'g'risidagi ma'lumotlarni hisobga olishda aks ettirish:

- Moddiy xarajatlar va qaytariladigan chiqindilar - miqdoriy jihatdan;

- Texnologik operatsiyalar va boshqa xarajatlar - pul ko'rinishida.

Hujjat sarlavhasida siz quyidagi ma'lumotlarni tanlashingiz mumkin:

- Aksiya. Chiqarilgan mahsulotlar saqlanadigan saqlash joyi. Atribut qiymati "Omborlar" katalogidan tanlanadi.

- Bo'lim. Mahsulot ishlab chiqarilgan yoki ichki xizmatlar ko'rsatilgan ishlab chiqarish birligi. Atribut qiymati "Divisions" katalogidan tanlanadi. Tafsilotlarni to'ldirish talab qilinadi.

- Tashkiliy bo'linish . Mahsulot ishlab chiqarilgan yoki ichki xizmatlar ko'rsatilgan tashkilotning ishlab chiqarish birligi. Atributning qiymati "Tashkilotlar bo'linmalari" katalogidan tanlanadi. Tafsilotlarni to'ldirish talab qilinadi.

- Ishlab chiqarish vazifasi . Agar ishlab chiqarish mahsuloti aniq ishlab chiqarish vazifasi bilan bog'langan bo'lsa, ishlab chiqarish vazifasi ko'rsatiladi, bu holda ishlab chiqarish topshirig'i uning doirasida chiqarilgan mahsulotlar bo'yicha bajarilgan hisoblanadi.

- Cheklovdan oshib ketishga ruxsat bering . Foydalanuvchi to'plamda limitdan oshib ketgan xarajatlar uchun materiallarni hisobdan chiqarishni ko'rsatish imkoniyatiga ega bo'lishi uchun qo'shimcha huquqlar"Materiallar chiqarish chegarasidan oshib ketish uchun tahrirlash ruxsati" huquqining qiymati "True" ga o'rnatilishi kerak. Bunday holda, " Cheklovdan oshib ketishga ruxsat berish". Agar katakcha yoqilgan bo'lsa, hujjat qiymatidan qat'i nazar, har qanday miqdordagi materiallarni xarajatlar sifatida hisobdan chiqarishi mumkin belgilangan chegara. Ushbu holatda jami Hisobdan chiqarilayotgan material "Materiallar" yorlig'idagi "Miqdor" tafsilotida ko'rsatilishi kerak va chegara qiymatidan oshib ketgan hajm aniq ko'rsatilishi va "Shu jumladan. limitdan ortiq miqdorda chiqarilgan" jadval bo'limida "Qabul qiluvchilar". "Cheklovdan oshib ketishga ruxsat berish" katagiga belgi qo'yilganda ustun ko'rinadi. Limit nazorati faqat hujjatda ishlab chiqarish yo'nalishi "Xarajatlar uchun" yoki "Xarajatlar uchun (ro'yxat)" ga o'rnatilgan bo'lsa amalga oshiriladi.

Bir qator tafsilotlar va hujjat xatcho'plarining ko'rinishi alohida oynada nazorat qilinadi, "" tugmasini bosish orqali chaqiriladi. Sozlamalar":

- Materiallardan foydalaning . Agar katakcha belgilansa, "Materiallar" yorlig'i ko'rinadi. Ushbu yorliqda siz mahsulotlarni ishlab chiqarishda ishlatiladigan materiallar ro'yxatini kiritasiz.

- Materiallarni avtomatik ravishda tarqatish . Belgilash qutisi qo'lda yoki ni belgilaydi avtomatik tarqatish chiqarish uchun materiallar. Agar katakcha belgilanmagan bo'lsa, "Materiallarni taqsimlash" yorlig'i ko'rinadi.

- Texnologik operatsiyalardan foydalaning . Agar katakcha belgilansa, “Tech. operatsiyalar" ko'rinadi. Ushbu yorliqda siz mahsulotlarni ishlab chiqarish jarayonida bajariladigan texnologik operatsiyalar ro'yxatini kiritasiz.

- Texnikani avtomatik ravishda tarqating. operatsiyalar . Belgilash katagi texnologik operatsiyalar uchun xarajatlarni qo'lda yoki avtomatik taqsimlashni belgilaydi. Agar katakcha belgilanmagan bo'lsa, "Texnik tarqatish" yorlig'iga o'ting. operatsiyalar" ko'rinadi.

- Boshqa xarajatlardan foydalaning . Agar katakcha belgilansa, "Boshqa xarajatlar" yorlig'i ko'rinadi. Ushbu yorliqda siz mahsulot ishlab chiqarishda yuzaga keladigan boshqa nomoddiy xarajatlar ro'yxatini kiritasiz.

- Boshqa xarajatlarni avtomatik ravishda taqsimlang . Belgilash qutisi boshqa ishlab chiqarish xarajatlarini qo'lda yoki avtomatik taqsimlashni belgilaydi. Agar katakcha belgilanmagan bo'lsa, "Boshqa xarajatlarni taqsimlash" yorlig'i ko'rinadi.

- Qaytariladigan chiqindilardan foydalaning . Agar katakcha belgilansa, "Qaytariladigan chiqindilar" yorlig'i ko'rinadi. Ushbu yorliqda siz mahsulot ishlab chiqarish jarayonida olingan qaytariladigan chiqindilar ro'yxatini kiritasiz.

- Qaytariladigan chiqindilarni mahsulotlarga avtomatik ravishda taqsimlang . Belgilash qutisi qaytariladigan chiqindilarni mahsulotlarga qo'lda yoki avtomatik ravishda taqsimlashni belgilaydi. Agar katakcha belgilanmagan bo'lsa, "Qaytariladigan chiqindilarni taqsimlash" yorlig'i ko'rinadi.

- Ishlash vaqtidan foydalaning . Agar katakcha belgilansa, siz hujjatga nafaqat tayyor mahsulotlarni ishlab chiqarish to'g'risidagi ma'lumotlarni, balki ish vaqti to'g'risidagi ma'lumotlarni ham kiritishingiz mumkin. Belgilash qutisi yoqilganda, ma'lumotlarni kiritish uchun quyidagi ma'lumotlar mavjud bo'ladi: Muammo turi, shu jumladan. yakunlash.

- Ishlab chiqarish buyurtmalaridan foydalaning . Agar katakcha belgilansa, u holda "Ishlab chiqarish topshirig'i" atributi hujjat sarlavhasiga kirish uchun mavjud bo'lib, mahsulotni chiqarish ma'lumotlarini ishlab chiqarish vazifasi bilan bog'lash mumkin, bu esa ishlab chiqarish vazifasi tugaganligini ko'rsatadi. Hujjatning sarlavhasida ko'rsatilgan ishlab chiqarish buyurtmasi uchun "Mahsulotlar" jadval qismini avtomatik ravishda to'ldirish imkoniyati mavjud bo'ladi.

- Buyurtmalardan foydalaning . Agar katakcha belgilansa, mahsulot ishlab chiqarish va ishlab chiqarish xarajatlari to'g'risidagi ma'lumotlar bog'lanishi mumkin bo'lgan buyurtmalarni ko'rsatish uchun "Buyurtma-xarajatlar", "Buyurtma-chiqarish", "Buyurtma-zahira/joylashtirish" ma'lumotlari kiritilishi mumkin bo'ladi.

- OS xizmati buyurtmalaridan foydalaning . Agar katakcha belgilansa, "Chiqarish" atributidagi "Mahsulotlar" jadval bo'limida "OTga xizmat ko'rsatishga buyurtma berish" opsiyasi tanlash uchun mavjud bo'ladi, ya'ni mahsulotni chiqarish yoki xizmatni taqdim etish mumkin. OSga xizmat ko'rsatish uchun buyurtma bilan bog'langan.

- Chiqarish ko'rsatmalaridan foydalaning. Agar katakcha belgilansa, mahsulotni chiqarish yo'nalishlarini tanlash mumkin bo'ladi - omborga, bir yo'nalishdagi xarajatlar uchun, bir necha yo'nalishdagi xarajatlar uchun. "Mahsulotlar" jadval bo'limida "Mahsulotlar yo'nalishi" atributini kiritish mumkin bo'ladi, "Qabul qiluvchilar" yorlig'i va "Mahsulotlar" jadval bo'limining buyruqlar panelidagi "Qabul qiluvchilar" tugmasi ko'rinadi. Agar katakcha belgilanmagan bo'lsa, unda barcha ishlab chiqarish mahsuloti hujjat sarlavhasida ko'rsatilgan omborga o'tadi.

- WIP birliklaridan foydalaning . Agar katakcha belgilansa, "Materiallarni taqsimlash" jadval bo'limida ma'lumotlarni kiritish uchun "WIP birligi" va "WIP tashkiliy birligi" ma'lumotlari mavjud bo'ladi.

- WIP tahlilidan foydalaning . Agar katakcha belgilansa, "Materiallarni taqsimlash" jadval bo'limida ma'lumotlarni kiritish uchun "WIP element guruhi" va "WIP buyurtma" ma'lumotlari mavjud bo'ladi.

"Mahsulotlar va xizmatlar" yorlig'i

Yorliqda chiqarilgan tayyor mahsulotlar, yarim tayyor mahsulotlar yoki taqdim etilgan ichki xizmatlar ko'rsatilgan:

- Mahsulot/xizmat . Chiqarilgan mahsulotlar yoki taqdim etilgan xizmatlar. Atributning qiymati "Nomenklatura" katalogidan tanlanadi va uni to'ldirish talab qilinadi.

- Mahsulot xususiyatlari . Chiqarilgan mahsulotlarning xarakteristikalari, agar ushbu mahsulot uchun xarakteristikalar qayd etilgan bo'lsa. Atributning qiymati "Element xususiyatlari" ma'lumotnomasidan tanlanadi.

- Mahsulotlar seriyasi. Chiqarilgan mahsulotlar seriyasi, agar ushbu mahsulot uchun yozuvlar seriyalar bo'yicha saqlangan bo'lsa. Atribut qiymati "Item Series" katalogidan tanlanadi.

- Chiqarish turi. Mahsulotni chiqarish va xizmat ko'rsatish turi. Tafsilotlarni ko'rish sozlamalarida "Ishlash vaqtidan foydalanish" katagiga belgi qo'yilgan bo'lsa, mavjud. Atribut quyidagi qiymatlarni olishi mumkin:

- Chiqarish - mahsulotlarning yakuniy chiqarilishi faktini belgilaydi;

- Ish vaqti - xarajatlar sarflangan tugallanmagan ishlab chiqarish fakti aniqlanadi.

- Chiqarish yo'nalishi . Chiqarish yo'nalishi usulga ishora qiladi qo'shimcha buxgalteriya hisobi ishlab chiqarilgan mahsulotlar - yoki mahsulot omborga o'tkaziladi yoki ishlab chiqarishda qoladi va boshqasiga o'tkaziladi ishlab chiqarish bo'limi. Hujjatda chiqarish yo'nalishini ko'rsatish uchun "Mahsulotlar va xizmatlar" yorlig'idagi "Massulot yo'nalishi" atributidan, shuningdek, "Qabul qiluvchilar" yorlig'idan foydalaning. Tafsilotlarning ko'rinishi sozlamalarida ("Sozlamalar" tugmasi bilan chaqiriladi) "Chiqarish yo'nalishlaridan foydalanish" katagiga belgi qo'yilgan bo'lsa, bu tafsilotlar mavjud. Ishlash vaqti uchun bo'shatish yo'nalishi ko'rsatilmagan. Barcha ishlab chiqarish uni ishlab chiqargan bo'limda qoladi. Ishni boshqa bo'lim yoki omborga o'tkazish mumkin emas. “Chiqarish yo‘nalishi” atributining standart qiymati foydalanuvchi sozlamalarida o‘rnatilishi mumkin. Tanlash uchun quyidagi nashr yo'nalishlari mavjud:

- Omborga. Mahsulotlar omborga jo'natilgan holda chiqariladi. Ombor hujjatning sarlavhasida ko'rsatilgan;

- Xarajatlar uchun. Mahsulotlar omborga joylashtirilmasdan chiqariladi, ishlab chiqarish xarajatlarini hisobdan chiqarish yo'nalishi "Qabul qiluvchilar" yorlig'ida ko'rsatilgan. Ushbu usul bilan mahsulot liniyasi uchun faqat bitta hisobdan chiqarish yo'nalishi mavjud;

- Xarajatlar uchun (ro'yxat) . Mahsulotlar omborga joylashtirilmasdan chiqariladi, ishlab chiqarish xarajatlarini hisobdan chiqarish yo'nalishi "Mahsulotlarni (xizmatlarni) hisobdan chiqarish yo'nalishlarini kiritish" tugmachasini bosish orqali ochiladi; Qabul qiluvchilar""Mahsulotlar va xizmatlar" yorlig'ining buyruqlar panelida. Mahsulotni chiqarish yo'nalishini belgilashda (bu bitta yo'nalish yoki yo'nalishlar ro'yxati bo'lishidan qat'i nazar), mahsulotni chiqarish bilan bog'liq xarajatlarni hisobga olish uchun barcha tafsilotlarning qiymatlarini aniqlash kerak. Bu tafsilotlar:

- xarajatlar tegishli bo'linma (korxonaning bo'linishi). boshqaruv hisobi va tartibga solinadigan tashkilot bo'limi);

- xarajat moddasi;

- mijozning buyurtmasi yoki ishlab chiqarish buyurtmasi;

- tartibga solinadigan buxgalteriya hisobi uchun xarajatlar hisoblari va hisob-kitoblarga mos keladigan tahlillar;

- Yo'nalishlar ro'yxatini belgilashda xarajatlarni yo'nalish bo'yicha taqsimlash koeffitsientini belgilash kerak.

Chiqarish yo'nalishini tavsiflash tafsilotlari qiymatlarining bir xil kombinatsiyalaridan tez-tez foydalanish uchun ularni shablonda aniqlash mumkin. "Ishlab chiqarilgan mahsulotlarni (xizmatlarni) hisobdan chiqarish bo'yicha ko'rsatmalar" ma'lumotnomasi shu maqsadda mo'ljallangan. Bundan tashqari, "Smenada ishlab chiqarish hisoboti" hujjatida ishlab chiqarish yo'nalishi bo'yicha ma'lumotlarni to'ldirish shablon asosida to'ldirilishi mumkin. Chiqarish yo'nalishlari ro'yxati ko'rsatilgan bo'lsa, shablon "To'ldirish" - "Shablondan to'ldirish" tugmasi yordamida ro'yxatni belgilash oynasida qo'llaniladi. Agar chiqarishning bitta yo'nalishi ko'rsatilgan bo'lsa, "Qabul qiluvchilar" yorlig'ida shablonga muvofiq ma'lumotlarni to'ldirish uchun "To'ldirish" - "Shablondan to'ldirish" tugmasini bosishingiz kerak. - Sifat. Ishlab chiqarilgan mahsulotlarning sifati. Xizmatlar uchun bu tafsilot to'ldirilmaydi. Atributning qiymati "Sifat" ma'lumotnomasidan tanlanadi.

- Joylar. Chiqarilgan mahsulotlarning joylashuvi soni.

- Birlik. Ishlab chiqarilgan mahsulotlarning o'lchov birligi.

- Miqdori. Qoldiq saqlash birligida ishlab chiqarilgan mahsulotlar miqdori. O'rindiqlar sonini belgilashda atribut qiymati avtomatik ravishda to'ldiriladi.

- Shu jumladan yakunlash. agar “Chiqish turi” atributida “Chiqish” tanlansa, “Miqdor” atributida ishlab chiqarilgan mahsulotlarning umumiy hajmi tanlanadi, so‘ngra mahsulot ishlab chiqarishni ish vaqti bilan bog‘lash uchun “Incl. tugallanish" ish vaqti amalda tugallangan mahsulot hajmini ko'rsatadi.

- Xarajat ulushi. Xarajatlarni taqsimlash uchun xarajatlar ulushi.

- Nomenklatura guruhi . Mahsulot chiqarishning nomenklatura guruhi ko'rsatilgan. Atributning qiymati "Nomenklatura guruhlari" katalogidan tanlanadi va "Nomenklatura guruhi" maydonida "Nomenklatura" katalogida ko'rsatilgan qiymatga ega mahsulotni tanlashda avtomatik ravishda to'ldiriladi.

- Buyurtma xarajatlari. Ishlab chiqarish xarajatlarini aks ettirish uchun buyurtma ko'rsatilgan. Qiymat "Xaridor buyurtmasi" yoki "Ishlab chiqarish buyurtmasi" hujjatlari ro'yxatidan tanlanadi.

- Buyurtmani chiqarish. Mahsulotlar chiqarilgan buyurtma. Qiymat "Ishlab chiqarish buyurtmasi" yoki "OS texnik xizmat ko'rsatish tartibi" hujjatlar ro'yxatidan tanlanadi.

- Buyurtma zaxirasi. Agar kerak bo'lsa, ishlab chiqarilgan mahsulotlarni buyurtma uchun zaxiralash uchun to'ldiriladi. Qiymat "Mijoz buyurtmasi", "Ichki buyurtma" yoki "Ishlab chiqarish buyurtmasi" hujjatlar ro'yxatidan tanlanadi.

- Spetsifikatsiya. Chiqarilgan mahsulot yoki taqdim etilgan xizmatning spetsifikatsiyasi ko'rsatilgan. Atribut qiymati "Element xususiyatlari" ma'lumotnomasidan tanlanadi.

- Yakuniy mahsulotlar . Hujjat sozlamalarida “Ishlab chiqarish buyurtmalaridan foydalanish” bayrog‘i yoki “OTga texnik xizmat ko‘rsatish buyurtmalaridan foydalanish” bayrog‘i o‘rnatilgan bo‘lsa, atribut mavjud bo‘ladi. Hujjatni joylashtirishda rejalashtirilgan relizning tugallanganligi qayd etiladi. tegishli vazifa yoki buyurtma bering.

- Partiya holati.Partiyaning holati ko'rsatilgan, bu partiyani hisobga olishda inventar ob'ektlarini ajratish imkonini beradi.

Buxgalteriya hisobi uchun va soliq hisobi chiqarilgan mahsulotlar ko'rsatilgan:

- Buxgalteriya hisobi (BU).Tekshirish buxgalteriya hisobi chiqarilgan mahsulotlar (masalan, 43 yoki 21).

- Buxgalteriya hisobi (NU). Ishlab chiqarilgan mahsulotlar uchun soliq hisobi. Tafsilotning qiymati soliq hisobi bo'yicha hisoblar rejasidan tanlanadi.

- Xarajatlar hisobi (CA).Mahsulot ishlab chiqarish yoki xizmatlar ko'rsatish uchun xarajatlarni hisobga olish (masalan, 20 yoki 23).

- Xarajatlar hisobi (CO). Mahsulot ishlab chiqarish yoki xizmatlar ko'rsatish xarajatlari uchun soliq hisobi. Tafsilotning qiymati soliq hisobi bo'yicha hisoblar rejasidan tanlanadi.

"tugmasi" Variantlar". Ishlab chiqarishda komponentlarning iste'moli mahsulotning qo'shimcha parametrlariga (o'lchovlar, harorat) yoki ishlab chiqarish jarayonining o'zi (namlik) parametrlariga bog'liq bo'lishi mumkin. Spetsifikatsiyada siz komponentlarni iste'mol qilishning ishlab chiqarish parametrlariga bog'liqligini sozlashingiz mumkin. Ishlab chiqarish parametrlarining haqiqiy qiymatlari har bir tayyor mahsulot uchun smenali ishlab chiqarish hisobotida ko'rsatilgan. Buni amalga oshirish uchun "Mahsulotlar va xizmatlar" jadval bo'limida faol qatorni yaratishingiz kerak va "Options" tugmasini bosing. Kirish uchun dialog oynasi ochiladi haqiqiy qiymatlar mahsulotni chiqarish parametrlari.

To'ldirish"

- Ishlab chiqarish tartibiga muvofiq to'ldiring . Sarlavhada ko'rsatilgan ishlab chiqarish topshirig'iga kiritilgan mahsulotlar to'g'risidagi ma'lumotlar jadval qismiga qo'shiladi; unda jadval qismi oldindan tozalangan.

- Mijoz buyurtmasidan qo'shing . Tanlov oynasida foydalanuvchi tomonidan tanlangan xaridor buyurtmasidan mahsulot va xizmatlar haqidagi ma'lumotlar jadval qismiga qo'shiladi va qatorlar jadval qismida allaqachon mavjud bo'lgan qatorlarga qo'shiladi.

- . Tanlash oynasida foydalanuvchi tanlagan ishlab chiqarish buyurtmasidan mahsulot va xizmatlar to'g'risidagi ma'lumotlar jadval qismiga qo'shiladi, jadval qismi esa oldindan tozalanadi. To'ldirish ishlab chiqarish buyurtmasining bajarilmagan qismi uchun sodir bo'ladi.

- Ishlab chiqarish buyurtmasi bo'yicha qo'shing . O'xshash " Ishlab chiqarish tartibiga muvofiq to'ldiring", lekin jadval bo'limidagi mavjud satrlarni o'chirmasdan.

"Qabul qiluvchilar" yorlig'i

Yorliqda ishlab chiqarilgan mahsulot yoki xizmatlar, ishlab chiqarish, umumiy biznes, umumiy xarajatlar yoki boshqa xarajatlar, agar chiqarish omborga yuborilmasdan amalga oshirilsa, aks ettiruvchi ma'lumotlarni o'z ichiga oladi. "Qabul qiluvchilar" yorlig'idagi har bir satr "Mahsulotlar va xizmatlar" yorlig'idagi mos keladigan qatorning kengaytmasi hisoblanadi. Yangi qatorlarni kiritish, o'chirish, saralash ushbu yorliqda mavjud emas.

- Bo'lim. Bo'lim xarajatlarni oluvchi hisoblanadi. Atribut qiymati "Divisions" katalogidan tanlanadi.

- Tashkiliy bo'linish . Tashkiliy birlik xarajatlarni oluvchi hisoblanadi. Atributning qiymati "Tashkilotlar bo'linmalari" katalogidan tanlanadi.

- Buyurtma. Xarajatlar qayd etiladigan mijoz buyurtmasini yoki ishlab chiqarish tartibini belgilang. Qiymat "Xaridor buyurtmasi" yoki "Ishlab chiqarish buyurtmasi" hujjatlari ro'yxatidan tanlanadi.

- Xarajat moddasi. Ishlab chiqarilgan mahsulotlar yoki taqdim etilgan xizmatlarni hisobga olish uchun foydalaniladigan xarajat moddasi. To'ldirish ushbu rekvizitdan ishlab chiqarilgan mahsulot yoki ko'rsatilgan xizmatlar xarajatlarda aks etishini anglatadi. Atributning qiymati "Xarajat moddalari" katalogidan tanlanadi.

- t ichida.soat chegarasidan oshib ketgan. Cheklovdan oshib ketgan xarajatlar sifatida hisobdan chiqarilgan mahsulotlar miqdori ko'rsatilgan. Ma'lumotlar faqat quyidagi hollarda ko'rsatiladi: bo'limlarga materiallar va yarim tayyor mahsulotlarni etkazib berishni cheklash mexanizmi qo'llanilsa, hujjatning sarlavhasida "Limitdan oshib ketishga ruxsat berish" bayrog'i o'rnatilgan bo'lsa, mahsulotlarni hisobdan chiqarish xarajatlarga o'tadi. va omborga emas.

- Xarajatlarning xususiyatlari. Ustun satrda tanlangan xarajat moddasiga mos keladigan xarajatlar xarakterini ko'rsatadi.

- Analitika turi

- Analitika. Xarajatlar tahlili. Ushbu ustunga kiritilgan qiymatlar xarajatlar moddasi qatorida tanlangan xarajatlarning xususiyatiga bog'liq.

- Mahsulotlar. Tafsilot, agar "Ishlab chiqarishdagi nuqsonlar" xarajatlar xususiyatiga ega bo'lgan xarajat moddasi ko'rsatilgan bo'lsa, mavjud bo'ladi. Agar kerak bo'lsa, bu erda nuqsonli xarajatlar kiritilgan mahsulotlar ko'rsatilgan.

- Xarajatlar hisobi (CA).Xarajatlar hisobga olinadigan buxgalteriya hisobi. Tafsilotning qiymati hisoblar rejasidan tanlanadi va xarajat moddasini tanlashda avtomatik ravishda to'ldiriladi.

- Xarajatlar hisobi (CO).Xarajatlar aks ettiriladigan soliq hisobi. Tafsilotning qiymati soliq hisobi schyotlari rejasidan tanlanadi va xarajatlar moddasini tanlashda yoki buxgalteriya hisobi uchun xarajatlar hisobini tanlashda avtomatik ravishda to'ldiriladi.

Jadval qismi "ni bosish orqali avtomatik ravishda to'ldirilishi mumkin. To'ldirish"- "Shablondan to'ldirish." "Smenali ishlab chiqarish hisoboti" hujjatlarida chiqarilgan mahsulotlarning har bir moddasi uchun siz chiqarish yo'nalishini ko'rsatishingiz kerak. Agar "xarajatlar (ro'yxat) uchun" opsiyasi tanlansa, ishlab chiqarish xarajatlarini hisobdan chiqarish yo'nalishini kiritish "Mahsulotlar (xizmatlar) uchun yo'nalishlarni kiritish" muloqot oynasida ko'rsatiladi. Chiqarish yo'nalishini tavsiflash tafsilotlari qiymatlarining bir xil kombinatsiyalaridan tez-tez foydalanish uchun ularni shablonda aniqlash mumkin. "Ishlab chiqarilgan mahsulotlarni (xizmatlarni) hisobdan chiqarish bo'yicha ko'rsatmalar" ma'lumotnomasi shu maqsadda mo'ljallangan.

"Materiallar" yorlig'i

Belgilash katagi " Xarajat moddalarini satr bo'yicha kiriting" xarajat moddalari ushbu yorliqda qanday kiritilishini belgilaydi. Ushbu katakchani o'rnatish jadval bo'limining har bir satrida xarajat moddasi ko'rsatkichini aniqlaydi.

- Xarajat moddasi. Materiallar va yarim tayyor mahsulotlar tugallanmagan ishlab chiqarishda aks ettirilgan xarajatlar moddasi ko'rsatilgan. Atributning qiymati "Xarajat moddalari" katalogidan tanlanadi. Tafsilotlarda siz faqat "Material" xarajat turiga ega bo'lgan narsalarni ko'rsatishingiz mumkin.

Jadval bo'limida mahsulot ishlab chiqarish va xizmatlar ko'rsatish uchun ishlatilgan materiallar va yarim tayyor mahsulotlar ko'rsatilgan:

- Material. Ishlatilgan material. Atributning qiymati "Nomenklatura" katalogidan tanlanadi.

- Materialning xususiyatlari . Materialning xarakteristikalari, agar ushbu material uchun xususiyatlar qayd etilgan bo'lsa. Atributning qiymati "Element xususiyatlari" ma'lumotnomasidan tanlanadi.

- Materiallar seriyasi. Materiallar seriyasi, agar ushbu material seriyalar bo'yicha hisoblansa. Atribut qiymati "Item Series" katalogidan tanlanadi.

- Joylar. Ishlatilgan materialning joylari soni.

- Birlik. Amaldagi materialning o'lchov birligi.

- Miqdori. Qoldiqni saqlash birligida ishlatiladigan material miqdori. O'rindiqlar sonini belgilashda atribut qiymati avtomatik ravishda to'ldiriladi.

- Chiqarish turi. Material ishlatilgan mahsulot turi. Ushbu atributning qiymati "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan qiymatlarga teng bo'lishi kerak.

- Buyurtma xarajatlari. Materialdan foydalanilgan mahsulotlarning xarajatlarini buyurtma qilish. Ushbu atributning qiymati "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan qiymatlarga teng bo'lishi kerak.

- Buyurtmani chiqarish. Materialdan foydalanish tartibi. Ushbu atributning qiymati "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan qiymatlarga teng bo'lishi kerak.

- Spetsifikatsiya. Materiallar ishlatilgan spetsifikatsiya.

Jadval qismi "ni bosish orqali avtomatik ravishda to'ldirilishi mumkin. To'ldirish". Quyidagi to'ldirish variantlari mumkin:

- Spetsifikatsiyaga muvofiq to'ldiring . Spetsifikatsiyaga muvofiq materiallar to'g'risidagi ma'lumotlar jadval qismiga qo'shiladi.

- Analoglarni tanlash bilan to'ldiring . To'ldirishda materiallarni analoglar bilan almashtirish mumkin. O'zgartirish "Ishlab chiqarish uchun materiallar va analoglarni tanlash" yordamchi oynasida amalga oshiriladi, bu erda mumkin bo'lgan analoglar, tugallanmagan ishlarda va omborda qolgan materiallar va analoglar haqida ma'lumot ko'rsatiladi. Bundan tashqari, agar turli xil materiallar uchun bir xil analog taqdim etilsa, uning erkin balansi barcha materiallar bo'yicha mutanosib ravishda taqsimlanadi.

- Qolgan qismini to'ldiring . Materiallar to'g'risidagi ma'lumotlar jadval qismiga bajarilayotgan hujjatni to'ldirish vaqtida ko'rsatilgan qoldiqlarga muvofiq qo'shiladi.

- Zarur bo'lganda to'ldiring. Jadval qismi "Ishlab chiqarish buyurtmasi" hujjatidagi "Materiallar" yorlig'ida ko'rsatilgan materiallar ro'yxatiga muvofiq to'ldiriladi, to'ldirish esa ushbu ishlab chiqarish buyurtmasining joriy (yopilmagan) ehtiyojlariga muvofiq amalga oshiriladi. To'ldirilishi kerak bo'lgan "Ishlab chiqarish buyurtmasi" hujjatlari smena uchun ishlab chiqarish hisobotining "Mahsulotlar" yorlig'idagi "Buyurtma-chiqarish" ustunida ko'rsatilgan buyurtmalar bilan belgilanadi. Agar smena uchun ishlab chiqarish hisobotidagi "Materiallar" yorlig'idagi jadval qismida allaqachon to'ldirilgan qatorlar mavjud bo'lsa, qachon avtomatik to'ldirish ular kerak bo'lganda olib tashlanadi.

- Talab-invoysdan qo'shing . Foydalanuvchi "So'rov-invoys" hujjatini tanlaydi. Jadval qismi "Materiallar" yorlig'idagi "Talab-schyot-faktura" hujjatida ko'rsatilgan materiallar ro'yxatiga muvofiq to'ldiriladi, chiziqlar esa jadval qismida allaqachon mavjud bo'lgan qatorlarga qo'shiladi.

"Materiallarni taqsimlash" yorlig'i

Jadval qismi "Materiallar" yorlig'ida ko'rsatilgan materiallar va yarim tayyor mahsulotlarning "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan ishlab chiqarilgan mahsulotlar va taqdim etilgan xizmatlarga taqsimlanishini ko'rsatadi.

- Materiallar, Materiallar xususiyatlari, Materiallar seriyasi, Xarajat moddasi . Tegishli qiymatlar"Materiallar" yorlig'idagi jadval bo'limidan. Agar “Materiallar” yorlig‘ida “Xarajat moddalarini qatorlar bo‘yicha kiriting” katagiga belgi qo‘yilgan bo‘lsa, “Xarajat moddasi” atributini tahrirlash mumkin.

- Miqdori. Qoldiqni saqlash birligidagi material miqdori.

- Nomenklatura guruhi, Mahsulotlar, Mahsulot xususiyatlari, Mahsulot seriyasi, Chiqarish turi, Buyurtma xarajatlari, Buyurtmani chiqarish, Spetsifikatsiya, Xarajatlar hisobi (AC), Xarajatlar hisobi (CO), Sifat

- WIP bo'limi, WIP tashkil etish bo'limi . Tafsilotlarni ko'rish sozlamalarida "WIP birligidan foydalanish" katagiga belgi qo'yilgan bo'lsa, mavjud.

- WIP elementlar guruhi, WIP tartibi . Tafsilotlar koʻrinishi sozlamalarida “WIP tahlilidan foydalanish” katagiga belgi qoʻyilgan boʻlsa, mavjud.

Ushbu jadval bo'limini "To'ldirish" tugmasi yordamida to'ldirishingiz mumkin. "Materiallar" yorlig'ida ko'rsatilgan materiallar va yarim tayyor mahsulotlar ishlab chiqarilgan mahsulotlar o'rtasida "Xarajat ulushi" ustunidagi qiymatlarga mutanosib ravishda taqsimlanadi. Har bir material faqat BOMda ko'rsatilgan materialni o'z ichiga olgan ishlab chiqarish liniyalariga ajratiladi. Buyurtmachining buyurtmasi ko'rsatilgan materiallar faqat ushbu buyurtma bo'yicha mahsulot ishlab chiqarish uchun ajratiladi.

Yorliq "Tech. operatsiyalar"

Jadval qismidagi yorliqda bajarilgan texnologik operatsiyalar to'g'risidagi ma'lumotlar ko'rsatilgan:

- Texnologik operatsiya. Tugallangan texnologik operatsiya. Atributning qiymati "Texnologik operatsiyalar" katalogidan tanlanadi.

- Chiqarish turi. Texnologik operatsiya amalga oshirilgan mahsulotni chiqarish turi. Ushbu atributning qiymati "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan qiymatlarga teng bo'lishi kerak.

- Xarajat moddasi. Tugallanmagan texnologik operatsiyalar aks ettiriladigan xarajat moddasi. Atributning qiymati "Xarajat moddalari" katalogidan tanlanadi. Tafsilotlarda siz faqat "Moddiy" ga teng bo'lmagan xarajat turiga ega nomoddiy ob'ektlarni ko'rsatishingiz mumkin.

- Narxi. Texnologik operatsiya birligining narxi. Atributning qiymati "Texnologik operatsiyalar" katalogidagi ma'lumotlarga muvofiq avtomatik ravishda to'ldiriladi.

- Valyuta. Texnologik operatsiya narxining valyutasi. Atributning qiymati "Texnologik operatsiyalar" katalogidagi ma'lumotlarga muvofiq avtomatik ravishda to'ldiriladi.

- Miqdori. Amalga oshirilgan texnologik operatsiyalar soni.

- Narx valyutasidagi miqdor . Texnologik operatsiya narxining valyutasida bajarilgan operatsiyalar miqdori. Atribut qiymati miqdor kiritilgandan so'ng avtomatik ravishda hisoblanadi.

- so'm. Boshqaruv hisobi valyutasida amalga oshirilgan operatsiyalar summasi. Atributning qiymati narx valyutasidagi summadan hisoblanadi.

- Miqdori (reg).Tartibga solinadigan buxgalteriya hisobi valyutasida amalga oshirilgan operatsiyalar summasi. Atributning qiymati narx valyutasidagi summadan hisoblanadi.

- Buyurtma. Mahsulot xarajatlari tartibi (mijoz buyurtmasi yoki ishlab chiqarish buyurtmasi), unga muvofiq texnologik operatsiya amalga oshirildi.

- Analitika turi. Ustun "Analitika" ustunidagi satrda tanlangan xarajat moddasi uchun ko'rsatilishi kerak bo'lgan tahlil nomini ko'rsatadi.

- Analitika. Xarajatlar tahlili.

- Mahsulotlar. Belgilangan texnologik operatsiyaning asosiy xarajat moddasi "Ishlab chiqarishdagi nuqsonlar" xarajatlar xususiyatiga ega bo'lsa, atribut mavjud. Agar kerak bo'lsa, bu erda nuqsonli xarajatlar kiritilgan mahsulotlar ko'rsatilgan.

- Loyiha. Loyiha yoki loyiha bo'yicha tarqatish turlari. Agar tizimda yozuvlar saqlangan bo'lsa, tafsilotlar ko'rsatiladi bilvosita xarajatlar loyihalar bo'yicha.

Buxgalteriya hisobi va soliq hisobi uchun quyidagilar ko'rsatiladi:

- Xarajatlar hisobi (CA).Tugallangan texnik xizmat ko'rsatiladigan buxgalteriya hisobi. operatsiyalar.

- Xarajatlar hisobi (CO).Tugallangan texnik xizmatlar aks ettirilgan soliq hisobi. operatsiyalar.

Jadval qismi ma'lumotlar yordamida avtomatik ravishda to'ldirilishi mumkin texnologik xarita ishlab chiqarish.

"Ijrochilar" yorlig'i

Jadval qismidagi yorliqda ijrochilar to'g'risidagi ma'lumotlar ko'rsatilgan, xodimlar haqiqatda ro'yxatga olingan va ularning har birining KTU ko'rsatilgan:

- Ishchi. Ijrochi ish (masalan, ishchilar jamoasi a'zosi). Tartibga solinadigan buxgalteriya hisobida aks ettirilgan buyurtma uchun, shuningdek, xodimni qabul qilish to'g'risidagi buyruqni ko'rsatish kerak.

- KTU. "Koeffitsient mehnat ishtiroki» buyurtma miqdorini ijrochilar orasida notekis taqsimlash imkonini beradi. Standart 1.

- To'lanishi kerak bo'lgan miqdor . Xodimga boshqaruv hisobi valyutasida hisoblangan summa.

- To'lanadigan miqdor (odatiy) . Xodimga tartibga solinadigan buxgalteriya valyutasida hisoblanishi kerak bo'lgan miqdor.

Tab “Texnik tarqatish. operatsiyalar"

Jadval qismi "Texnologiya" yorlig'ida ko'rsatilgan texnologik operatsiyalarning taqsimlanishini ko'rsatadi. "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan ishlab chiqarilgan mahsulotlar va taqdim etilgan xizmatlar uchun operatsiyalar".

- Texnologik operatsiya, Xarajat moddasi . Tegishli qiymatlar "Texnik" yorlig'idagi jadval bo'limidan olingan. operatsiyalar."

- so'm. Boshqaruv hisobi valyutasida amalga oshirilgan operatsiyalar summasi.

- Miqdori (reg).Tartibga solinadigan buxgalteriya hisobi valyutasida amalga oshirilgan operatsiyalar summasi.

- . Tegishli qiymatlar "Mahsulotlar va xizmatlar" yorlig'idagi jadval bo'limidan olingan.

Ushbu jadval bo'limini "To'ldirish" tugmasi yordamida to'ldirishingiz mumkin. "Texnologiya" yorlig'ida ko'rsatilgan texnologik operatsiyalar. operatsiyalar" ishlab chiqarilgan mahsulotlar o'rtasida "Xarajat ulushi" ustunidagi qiymatlarga mutanosib ravishda taqsimlanadi. Bular. mijozning buyurtmasi ko'rsatilgan operatsiyalar faqat ushbu buyurtma bo'yicha mahsulot ishlab chiqarishga ajratiladi.

"Boshqa xarajatlar" yorlig'i

Jadval bo'limidagi yorliqda boshqa nomoddiy xarajatlar to'g'risidagi ma'lumotlar ko'rsatilgan:

- Xarajat moddasi. Boshqa xarajatlar tugallanmagan ishlab chiqarishda aks ettiriladigan tannarx moddasi. Atributning qiymati "Xarajat moddalari" katalogidan tanlanadi. Tafsilotlarda siz faqat "Moddiy" ga teng bo'lmagan xarajat turiga ega nomoddiy ob'ektlarni ko'rsatishingiz mumkin.

- Tarqatish usuli . Xarajatlarni taqsimlash usuli "Xarajatlarni hisoblash" hujjatini bajarishda xarajatlar qanday asosda taqsimlanishini ko'rsatadi. Bu, aslida, xarajatlar amalga oshirilayotgan ishlarda aks ettirilgan tahliliy ma'lumotdir.

- Nomenklatura guruhi . Boshqa xarajatlar tegishli bo'lgan mahsulot ishlab chiqarishning nomenklatura guruhi. Ushbu atributning qiymati "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan qiymatlarga teng bo'lishi kerak.

- Chiqarish turi. Boshqa xarajatlar taqsimlanadigan mahsulot turi. Ushbu atributning qiymati "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan qiymatlarga teng bo'lishi kerak.

- Buyurtma. Boshqa xarajatlar taqsimlanadigan mahsulotlarning xarajatlarini buyurtma qilish. Ushbu atributning qiymati "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan qiymatlarga teng bo'lishi kerak.

- so'm

- Miqdori (reg).Tartibga solinadigan buxgalteriya hisobi valyutasida boshqa xarajatlar summasi. Detalning qiymati nazorat valyutasidagi miqdor o'zgarganda avtomatik ravishda hisoblanadi. buxgalteriya hisobi.

Tugmani bosganingizda To'ldirish" - « Qolganini to'ldiring" jadval qismi tugallanmagan ishlab chiqarishdagi nomoddiy xarajatlar balanslari bilan to'ldiriladi;

"Boshqa xarajatlarni taqsimlash" yorlig'i

Jadval qismi "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan ishlab chiqarilgan mahsulotlar va taqdim etilgan xizmatlar uchun "Boshqa xarajatlar" yorlig'ida ko'rsatilgan boshqa xarajatlarning taqsimlanishini ko'rsatadi.

- Xarajat moddasi. "Boshqa xarajatlar" yorlig'idagi jadval bo'limidagi tegishli ma'lumotlarning qiymatlari.

- so'm. Boshqaruv hisobi valyutasida boshqa xarajatlar summasi.

- Miqdori (reg).Tartibga solinadigan buxgalteriya hisobi valyutasida boshqa xarajatlar summasi.

- Nomenklatura guruhi, Mahsulotlar, Mahsulot xususiyatlari, Mahsulot seriyasi, Chiqarish turi, Buyurtma, Spetsifikatsiya, Xarajatlar hisobi (AC), Xarajatlar hisobi (CA), Sifat

Ushbu jadval qismini tugma yordamida to'ldirishingiz mumkin " To'ldirish" "Boshqa xarajatlar" yorlig'ida ko'rsatilgan xarajatlar ishlab chiqarilgan mahsulotlar o'rtasida "Xarajat ulushi" ustunidagi qiymatlarga mutanosib ravishda taqsimlanadi. Boshqa xarajatlar "Boshqa xarajatlar" jadval bo'limining qatorida ko'rsatilgan bir xil mahsulot guruhi va buyurtmasi bo'yicha mahsulot ishlab chiqarishga taqsimlanadi.

"Qaytariladigan chiqindilar" yorlig'i

Qaytariladigan chiqindilar uchun siz o'tkazish uchun alohida omborni belgilashingiz mumkin, ombor "Qaytariladigan chiqindilar" yorlig'idagi "Ombor" atributida o'rnatiladi;

Jadvalda mahsulot ishlab chiqarish jarayonida hosil bo'lgan qaytariladigan chiqindilar ko'rsatilgan:

- Nomenklatura. Chiqindilarni qaytarish. Atributning qiymati "Nomenklatura" katalogidan tanlanadi.

- Nomenklaturaning o'ziga xos xususiyatlari . Qaytarilishi mumkin bo'lgan chiqindilarning xususiyatlari, agar buning uchun qaytariladigan chiqindilarni hisobga olish xususiyatlariga ko'ra yuritilsa. Atributning qiymati "Element xususiyatlari" ma'lumotnomasidan tanlanadi.

- Nomenklatura seriyasi . Qaytariladigan chiqindilar seriyasi, agar ushbu qaytariladigan chiqindilar uchun yozuvlar ketma-ket saqlansa. Atribut qiymati "Item Series" katalogidan tanlanadi.

- Joylar. Qaytariladigan chiqindilarni qabul qilish joylari soni.

- Birlik. Qabul qilingan qaytariladigan chiqindilar uchun o'lchov birligi.

- Miqdori. Qoldiqni saqlash birligida olingan qaytariladigan chiqindilar miqdori. O'rindiqlar sonini belgilashda atribut qiymati avtomatik ravishda to'ldiriladi.

- Chiqarish turi. Qaytariladigan chiqindilar olingan mahsulot turi. Ushbu atributning qiymati "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan qiymatlarga teng bo'lishi kerak.

- Buyurtma xarajatlari. Qaytariladigan chiqindilar olingan mahsulot tannarxining tartibi. Ushbu atributning qiymati "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan qiymatlarga teng bo'lishi kerak.

- Buyurtma zaxirasi. Qaytarilishi mumkin bo'lgan chiqindilarni buyurtma bo'yicha zaxiralash uchun kerak bo'lganda to'ldiring. Qiymat "Mijoz buyurtmasi", "Ichki buyurtma" yoki "Ishlab chiqarish buyurtmasi" hujjatlar ro'yxatidan tanlanadi.

- Nomenklatura guruhi . Mahsulot chiqarishning nomenklatura guruhi ko'rsatilgan

- Spetsifikatsiya. Chiqarilgan mahsulot yoki ko'rsatilgan xizmatning spetsifikatsiyasi, chiqarilishiga ko'ra qaytariladigan chiqindilarga olib kelgan. Atribut qiymati "Element xususiyatlari" ma'lumotnomasidan tanlanadi.

- Partiya holati.Partiyaning holati ko'rsatilgan bo'lib, bu partiyalarni hisobga olishda inventar ob'ektlarini farqlash imkonini beradi. Sotuvchiga tegishli qaytariladigan chiqindilar uchun partiya holati "Qayta ishlash uchun" deb ko'rsatilgan.

Ushbu jadval bo'limini "To'ldirish" tugmasi yordamida to'ldirishingiz mumkin. To'ldirish "Mahsulotlar va xizmatlar" yorlig'ida ko'rsatilgan ishlab chiqarish spetsifikatsiyalari asosida amalga oshiriladi.

"Qaytariladigan chiqindilarni taqsimlash" yorlig'i