Tashkilotning moliyaviy natijalari tushunchasi va mazmuni. Korxonaning moliyaviy natijalari tushunchasi

Moliyaviy natija mahsulot (bajarilgan ishlar, ko'rsatilgan xizmatlar) ishlab chiqarish va sotish bilan bog'liq korxona faoliyatining tsiklini yakunlaydi va shu bilan birga harakat qiladi. zaruriy shart uning faoliyatining navbatdagi bosqichi. Yuqori qiymatlar moliyaviy natijalar korxona faoliyati soliq imtiyozlari hisobiga davlat byudjetining mustahkamlanishini ta’minlaydi, korxonaning investitsion jozibadorligini, uning ishlab chiqarish va moliya sohasidagi ishbilarmonlik faolligini oshirishga yordam beradi.

Har qanday korxona uchun moliyaviy natijani olish jamiyat (bozor) tomonidan o'z faoliyati natijalarini tan olish yoki korxonada ishlab chiqarilgan mahsulotni mahsulot, ish yoki xizmatlar ko'rinishida sotish natijalarini olishni anglatadi. Keyin korxona uchun yakuniy moliyaviy natija sotishdan olingan natija va uni olish uchun qilgan xarajatlar balansi bo'ladi. Davlat uchun tijorat korxonasi faoliyatining yakuniy moliyaviy natijasi uning tarkibidagi soliq bo'ladi. Egasi, investor uchun yakuniy moliyaviy natija uning foydasiga taqsimlangan soliqdan keyingi foydaning bir qismini ifodalaydi. Soliq solish va mulkdorlarga dividendlar va kreditorlarga foizlarni to'lashdan keyin qolgan foyda korxonaning ishlab chiqarish va ijtimoiy rivojlanishi uchun sof yakuniy moliyaviy natijasidir.

"Moliyaviy natijalar", "foyda" tushunchalari buxgalteriya hisobi, soliq hisobi va har tomonlama iqtisodiy tahlilda qo'llaniladi. iqtisodiy faoliyat, moliyaviy va investitsiya tahlili, moliyaviy menejment. Keling, ushbu tushunchalardan foydalanishning umumiy nuqtalari va xususiyatlariga to'xtalib o'tamiz.

Asosiy faoliyatning moliyaviy natijasi (sotishdan olingan) sotishdan tushgan daromad bo'lib, Rossiya iqtisodiyotida faoliyat yurituvchi korxonalarning aksariyati uchun hisob-kitob usulida (jo'natilgan mahsulotlar to'g'risidagi ma'lumotlar asosida) aks ettiriladi. Sotish natijalariga ko'ra qanday yakuniy moliyaviy natija olinganligini faqat bilvosita soliqlar va davlatga to'lanadigan xarajatlardan tozalash orqali hukm qilish mumkin. Daromadning soliq xarajatlaridan oshib ketishi va uni tashkil etuvchi xarajatlar savdodan olingan foyda deb ataladigan ijobiy natija beradi. Qarama-qarshi vaziyat sotishda yo'qotishni ko'rsatadi. Shunday qilib, sotishdan olingan yakuniy moliyaviy natija - bu sotishdan tushgan daromad asosida olingan foyda yoki zarardir soliq xarajatlari va ishlab chiqarish xarajatlari (ishlarni bajarish, xizmatlar ko'rsatish).

Korxona faoliyatini moliyaviy ta'minlash moliyaviy resurslar yordamida amalga oshiriladi. Ularning qiymati reproduktiv jarayonlarni moliyalashtirish imkoniyatini belgilaydi.

Moliyaviy resurslar ishlab chiqarish resurslarining ishlab chiqarish va xo'jalik faoliyati jarayonlari - ta'minlash, ishlab chiqarish, sotish va taqsimlash jarayonlari bilan o'zaro ta'siri natijasida vujudga keladi, natijada daromadlar, xarajatlar, foyda va moliyaviy operatsiyalar yuzaga keladi.

Tashkilot faoliyatining moliyaviy natijasi boshqaruv samaradorligini tavsiflaydi va moliyaviy faoliyatning yakuniy natijasi korxonaning o'z mablag'larini to'ldirishning asosiy manbai bo'lgan buxgalteriya balansi foydasidir.

Foyda ko'rsatkichlarini shakllantirish tartibi bir qator me'yoriy hujjatlar bilan belgilanadi. Tashkilotning moliyaviy natijalari to'g'risidagi ma'lumotlarni umumlashtirish qoidalari bir qator buxgalteriya qoidalarida (PBU) mustahkamlangan, xususan, tahlilchilar uchun eng muhimlari: PBU 1/2008 " Hisob siyosati tashkilot» (hisobot berish jarayonida foydalaniladigan buxgalteriya hisobi usullari va tartiblarini oshkor qilish, aktivlar va passivlarni baholash tartibi belgilanadi); PBU 4/99 "Tashkilotning buxgalteriya hisobi" qoidalari (shakllarni shakllantirishning umumiy tamoyillari va taxminiy mazmunini taqdim etadi. moliyaviy hisobotlar); Qoidalar PBU 9/99 "Tashkilotning daromadlari" (tashkilot daromadlarining tuzilishi va mazmuni aniqlanadi); PBU 10/99 "Tashkilotning xarajatlari" (tashkilot xarajatlarining tarkibi va tarkibi aniqlanadi); PBU 12/2000 "Segmentlar bo'yicha ma'lumotlar" (tashkilot faoliyatining iqtisodiy va geografik segmentlari bo'yicha moliyaviy natijalarni aniqlash tartiblarini tavsiflaydi); PBU 16/02 "To'xtatilgan faoliyat to'g'risida ma'lumot" (to'xtatilgan faoliyat (tashkilot segmentlari) uchun moliyaviy natijalarni hisoblash tartibini belgilaydi); PBU 18/02 "Korporativ daromad solig'i bo'yicha hisob-kitoblarni hisobga olish" (bog'lanish mexanizmini ko'rsatadi. buxgalteriya hisobi soliqqa tortiladigan foydani hisoblash uchun soliq hisobi talablari bilan moliyaviy natijalar); PBU 20/03 “Ishtirok etish to'g'risida ma'lumot qo'shma tadbirlar» (qo'shma faoliyatning moliyaviy natijasini hisoblash, qo'shma faoliyatda ishtirok etish ulushini, qo'shma korxonadagi ulushni baholash metodologiyasini taqdim etadi. qilingan xarajatlar va olingan daromad).

Korxonaning moliyaviy natijalari olingan foyda miqdori va rentabellik darajasi bilan tavsiflanadi: foyda xo'jalik yurituvchi sub'ektlarning mahsulotni sotishdan keyin bevosita oladigan sof daromadining bir qismidir. Balans (jami) foyda, soliqqa tortiladigan foyda va sof foyda kabi ko'rsatkichlar mavjud. Balans foydasiga mahsulot, ish va xizmatlarni sotishdan olingan moliyaviy natijalar, boshqa sotishdan olingan daromadlar, boshqa operatsiyalardan olingan daromadlar va xarajatlar kiradi. Soliq solinadigan foyda o'rtasidagi farqdir balans foydasi va daromad solig'i solinadigan foyda summasi, shuningdek daromad solig'i bo'yicha imtiyozlar miqdori. Sof foyda - barcha soliqlar, iqtisodiy sanktsiyalar va xayriya jamg'armalariga badallar to'langanidan keyin korxona ixtiyorida qoladigan foyda.

Iqtisodiy faoliyat samaradorligining ko'rsatkichi sifatida foyda bir nechta funktsiyalarni bajaradi:

1) baholovchi - bu foyda moliyaviy natijani o'lchash imkonini beradi;

2) taqsimlovchi - foyda korxona va boshqa iste'molchilar o'rtasida, korxona ichida esa aktsiyadorlar va korxonaning o'zi o'rtasida taqsimlanadi;

3) rag'batlantirish - foyda rag'batlantirish fondlarini yaratish uchun ishlatiladi (ushbu mablag'larning maqsadi xodimlarning ishlab chiqarish samaradorligini oshirishga qiziqishini qo'llab-quvvatlashdir).

Shunday qilib, foyda korxona, xodimlar, ta'sischilar, mahalliy hokimiyat organlari va davlatning moliyaviy manfaatlarini qondirish manbai hisoblanadi.

Foyda - bu tijorat tashkilotining tizimli ravishda qayta ishlab chiqariladigan maxsus resursi, biznesni rivojlantirishning yakuniy maqsadi. Ko'rib chiqilayotgan iqtisodiy kategoriyaning mohiyati shundan iboratki, foydaning zarur darajasi quyidagilardan iborat:

1) asosiy ichki manba tashkilotning joriy va uzoq muddatli rivojlanishi;

2) tashkilotning bozor qiymatini oshirishning asosiy omili;

3) tashkilotning kreditga layoqatliligi ko'rsatkichi;

4) mulkdorning ustuvor manfaatlari, chunki u kapitalni ko'paytirish imkoniyatini beradi;

5) barqaror va barqaror foyda darajasi mavjud bo'lganda tashkilotning raqobatbardoshligini oshirish vositasi.

Xizmat talab darajasi rentabellik - ob'ektiv muntazamlik bozor iqtisodiyoti sharoitida tashkilotning normal ishlashi. Daromadning muntazam ravishda etishmasligi va uning qoniqarsiz dinamikasi biznesning samarasizligi va xavfliligini ko'rsatadi - asosiy omillardan biri. ichki sabablar bankrotlik.

Shunday qilib, moliyaviy natija ko'pchilik korxonalar uchun faoliyatni baholashning asosiy mezoni bo'lib, miqdorning oshishi bilan tavsiflanadi. tenglik (sof aktivlar), uning asosiy manbai asosiy, investitsiyalardan olingan foyda, moliyaviy faoliyat, shuningdek, boshqa holatlar natijasida.

Turli manbalarda moliyaviy natija tushunchasi turlicha talqin qilinadi.

Korxonaning moliyaviy natijalari asosiy manbai operatsion, investitsiya, moliyaviy faoliyatdan olingan foyda bo'lgan o'z kapitali (sof aktivlar) miqdorining ko'payishi bilan tavsiflanadi. favqulodda vaziyatlar. Foydaga ko'ra, bu korxonalar investitsiya qilingan kapital va tavakkalchilik uchun mukofot sifatida mahsulotni sotgandan keyin bevosita oladigan qo'shilgan qiymatning bir qismidir. tadbirkorlik faoliyati. Miqdoriy jihatdan u jami daromad (qo'shilgan qiymat solig'i, aktsiz solig'i va daromadlardan byudjetga boshqa ajratmalar to'langanidan keyin) o'rtasidagi farqni ifodalaydi. byudjetdan tashqari fondlar) va hisobot davrining umumiy xarajatlari.

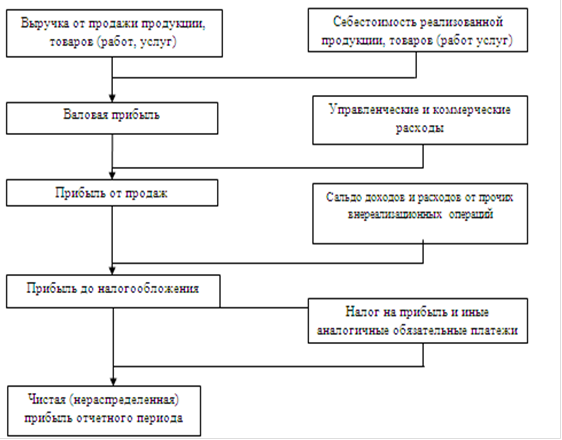

Manbaga ko'ra, moliyaviy natija - bu xo'jalik yurituvchi sub'ektning shakllanishining ma'lum bosqichlarida (bosqichlarida) faoliyati samaradorligini (samarasizligini) tahlil qilish va baholashning umumiy ko'rsatkichidir. Moliyaviy natijalar ( sof foyda) tashkilot faoliyatidan daromadlar va ishlab chiqarish, moliyaviy va xarajatlar o'rtasidagi farq sifatida shakllanadi investitsiya faoliyati. 2-shakldagi foyda "Foyda va zarar to'g'risida hisobot" da keltirilgan har xil turlari. Foyda va zararlar to'g'risidagi hisobot ma'lumotlari asosida tashkilotning foyda ko'rsatkichlarini yaratish algoritmi 1.1-rasmda keltirilgan.

Shunday qilib, birinchi navbatda, sotishdan tushgan foyda sotishdan tushgan daromad va o'rtasidagi farq sifatida hisoblanadi to'liq xarajat mahsulotlar, tovarlar, ishlar, xizmatlar, shu jumladan tijorat va ma'muriy xarajatlar.

Umuman olganda, "moliyaviy natija" tushunchasi ma'lum bir narsani o'z ichiga oladi iqtisodiy ma'no: ishlab chiqarilgan mahsulot tannarxining uni ishlab chiqarish xarajatlaridan ortishi (pasayishi); ortiqcha xarajat sotilgan mahsulotlar uni ishlab chiqarish va sotish bilan bog'liq umumiy xarajatlar bo'yicha; sof (saqlanmagan) foydaning ko'rilgan zararlardan oshib ketishi, natijada tashkilotning o'z kapitalini oshirish uchun moliyaviy-iqtisodiy asosdir. Ijobiy moliyaviy natija samarali va samarali ekanligini ko'rsatadi tegishli foydalanish tashkilotning aktivlari, uning asosiy va aylanma mablag'lari.

Foyda olish istagi tovar ishlab chiqaruvchilarni ishlab chiqarish hajmini oshirish va xarajatlarni kamaytirishga yo'naltiradi. Foyda bilan avanslangan mablag'larning rentabellik darajasi va ma'lum bir korxona aktivlariga qo'yilgan investitsiyalar rentabelligi aniqlanadi.

Zaruriy rentabellik darajasini saqlab turish korxonaning sharoitlarda normal ishlashining ob'ektiv qonunidir bozor iqtisodiyoti. Foyda hajmining muntazam ravishda etishmasligi va uning qoniqarsiz dinamikasi biznesning samarasizligi va xavfliligini ko'rsatadi va yaqinlashib kelayotgan bankrotlik uchun asosiy shart bo'lib xizmat qiladi.

Moliyaviy samaradorlik ko'rsatkichlari tizimi nafaqat mutlaq (foyda), balki nisbiy ko'rsatkichlarni (rentabellik) ham o'z ichiga oladi. Daromadlilik darajasi qanchalik yuqori bo'lsa, boshqaruv samaradorligi shunchalik yuqori bo'ladi.

Daromadlilik nisbiy ko'rsatkich, bu solishtirish xususiyatiga ega. Rentabellik rentabellik, rentabellik darajasini tavsiflaydi. Rentabellik ko'rsatkichlari tadbirkorlik sub'ektiga aktivlarga investitsiya qilingan mablag'larning har bir rublidan qancha foyda olishini baholashga imkon beradi, chunki ular foydadan ko'ra biznesning yakuniy natijalarini to'liq aks ettiradi, chunki ularning qiymati naqd pul yoki foydalanilgan resurslarga nisbatini ko'rsatadi; Shu sababli, foyda va rentabellikni oshirish uchun zaxiralarni topish biznesning har qanday sohasidagi asosiy vazifalardan biridir.

Moliyaviy natijalarni boshqarish jarayonida muhim ahamiyatga ega iqtisodiy tahlil. Raqobat va korxonalarning maksimal foyda olishga intilishi sharoitida moliyaviy-xo'jalik faoliyatini tahlil qilish menejmentning ajralmas funktsiyasidir. Kompaniyani boshqarishning ushbu jihati hozirgi vaqtda eng muhim bo'lib bormoqda, chunki bozor faoliyati amaliyoti shuni ko'rsatadiki, moliyaviy-xo'jalik faoliyatini tahlil qilmasdan korxona samarali ishlay olmaydi.

Moliyaviy natija - bu xo'jalik yurituvchi sub'ekt shakllanishining muayyan bosqichlarida uning samaradorligini tahlil qilish va baholashning umumiy ko'rsatkichidir. Korxona faoliyatining moliyaviy natijalarini ifodalovchi ko'rsatkichlar quyidagilardir:

Korxona faoliyatining moliyaviy-iqtisodiy samarasini tavsiflovchi foyda ko'rsatkichlari (mutlaq ko'rsatkichlar);

Ishlab chiqarish jarayonida foydalaniladigan resurslardan foydalanish samaradorligini tavsiflovchi rentabellik ko'rsatkichlari va joriy xarajatlar(nisbiy ko'rsatkichlar).

Foyda - ishlab chiqarish jarayonida yaratilgan va aylanma sohasida realizatsiya qilingan sof daromadning bevosita korxona tomonidan olinadigan qismidir.

Rossiya Federatsiyasida turli xil foyda ko'rsatkichlarini shakllantirish Moliya vazirligining 97-son buyrug'i bilan belgilanadi.

Hisobot davrining foydasi (zararlari) quyidagilardan iborat:

Tovarlarni sotishdan olingan foyda;

Mulk va boshqa aktivlarni sotishdan olingan foyda;

Moliyaviy operatsiyalardan olingan foyda;

Faoliyatdan tashqari foyda.

Tovarlarni sotishdan olingan foyda - QQS, aktsiz solig'i, eksport bojlari, yoqilg'i-moylash materiallarini sotishdan olinadigan soliq, sotishdan tushgan tushumdagi farq; foizli nafaqalar uchun chakana narxlarga individual mahsulotlar byudjet daromadlari va sotilgan mahsulot tannarxiga hissa qo'shgan, shu jumladan ma'muriy va biznes xarajatlari. Investitsion sohaning ko'rsatkichi sifatida mulk va boshqa aktivlarni sotishdan olingan foyda boshqa operatsion daromadlar va xarajatlar o'rtasidagi farqdir. Moliyaviy faoliyat boshqa tashkilotlarda ishtirok etishdan olingan daromad miqdori sifatida belgilangan ko'rsatkich bilan tavsiflanadi. Faoliyatdan tashqari foyda ko'rsatkichi tasodifiy va favqulodda daromad va xarajatlarning mavjudligi bilan belgilanadi. 0n operatsion bo'lmagan daromadlar va xarajatlar o'rtasidagi farq sifatida hisoblanadi.

Ro'yxatga olingan ko'rsatkichlarni tahlil qilish, asosan, har bir aniq holatda olingan yo'qotishlar va foydalarning dinamikasi va sabablarini o'rganishga to'g'ri keladi.

Sof foydaning shakllanishi "Foyda va zararlar to'g'risida hisobot" moliyaviy hisobotning 2-shaklda aks ettirilgan. Shakllanish jarayonida quyidagilar hisoblab chiqiladi:

Umumiy daromad;

Sotishdan tushgan daromad;

Soliqdan oldingi foyda;

Oddiy faoliyatdan olingan foyda;

Sof (saqlanmagan) foyda.

Yalpi daromad formula bo'yicha hisoblanadi

VP = BP - SS,

bu erda VP - yalpi foyda (2-shakl, 029-bet); VR – tovarlar, mahsulotlar, xizmatlarni sotishdan olingan daromad (sof) (2-shakl, 010-qator); CC – sotilgan tovarlar, mahsulotlar, ishlar, xizmatlar tannarxi (2-shakl, 020-bet).

Savdo korxonalarida va Ovqatlanish yalpi foyda (yalpi daromad) sotilgan tovarlarga tegishli tovar belgisi miqdorini tavsiflaydi, ya'ni sotilgan tovarlarni sotish va sotib olish xarajatlari o'rtasidagi farqni ifodalaydi.

Sotishdan olingan foyda formula bo'yicha hisoblanadi

PP = VP - KR - UR

bu erda PP - sotishdan olingan foyda (2-shakl, 050-satr); VP – yalpi foyda (2-shakl, 029-bet); KR – tijorat xarajatlari (2-shakl, 030-qator); UR – ma’muriy xarajatlar (2-shakl, 040-bet).

Soliqdan oldingi foyda formula bo'yicha hisoblanadi

PDN = PP + OD – OR + VRD – VRR

bu erda PDN soliqdan oldingi foyda (2-shakl, 140-bet); 0D, OR - operatsion daromad va xarajatlar; VRD, VRR - operatsion bo'lmagan daromadlar va xarajatlar.

Ishlab chiqarishda foydalaniladigan resurslar va xarajatlarning samaradorligini baholash uchun rentabellik ko'rsatkichlari qo'llaniladi. Daromadlilik ko'rsatkichlarini hisoblash metodologiyasi o'xshash: foyda turli darajadagi xarajatlar bilan taqqoslanadi.

Rentabellik ko'rsatkichlari tizimiga quyidagilar kiradi: aktivlar rentabelligi, mahsulot rentabelligi, sotishdan olingan daromadlilik, muayyan turdagi mahsulotning rentabelligi, o'z kapitali va qarz kapitalining rentabelligi.

Eng keng tarqalgan ko'rsatkich - bu korxonaning barcha ishlab chiqarish-xo'jalik faoliyati samaradorligini tavsiflovchi va foizlar va soliqlardan oldingi foydaning korxonaning umumiy aktivlarini baholashga nisbati sifatida aniqlanadigan aktivlar rentabelligi aktiv):

bu erda PF - davr uchun asosiy ishlab chiqarish fondlarining o'rtacha qiymati; ObF - davr uchun aylanma mablag'larning o'rtacha qiymati.

-

Kontseptsiya moliyaviy natijalar Va joriy buyurtma ularning shakllanishi. Moliyaviy natija- xo'jalik yurituvchi sub'ekt faoliyatining muayyan bosqichlarida samaradorligini tahlil qilish va baholashning umumiy ko'rsatkichi. shakllanishi. -

Kontseptsiya moliyaviy natijalar Va joriy buyurtma ularning shakllanishi. Moliyaviy natija- mulkdorning faoliyati samaradorligini tahlil qilish va baholash uchun umumiy ko'rsatkich. Yuklanmoqda. -

Kontseptsiya moliyaviy natijalar Va joriy buyurtma ularning shakllanishi.

4. Marketingdan foydalanish sifati va darajasi. Bu guruhlarga juda ko'p maxsus, mavjud har bir kompaniyada tanlab, omillar. -

Kontseptsiya moliyaviy natijalar Va joriy buyurtma ularning shakllanishi. Moliyaviy natija -

Kontseptsiya moliyaviy natijalar Va joriy buyurtma ularning shakllanishi. Moliyaviy natija– tadbirkorlik faoliyati samaradorligini tahlil qilish va baholash uchun umumiy ko‘rsatkich... batafsil ». -

Korxonaning hisob siyosati. Kontseptsiya. Buyurtma shakllanishi. "Tashkilotning buxgalteriya siyosati" PBU 1/98 Buxgalteriya hisobi qoidalariga muvofiq har qanday korxona mustaqil ravishda shakllari hisob siyosati. -

Vakillik organlari- bular aholi manfaatlarini ifodalash va ular nomidan qarorlar qabul qilish huquqiga ega saylangan organlardir; joriy yoqilgan

Ular shakllantirilmoqda ikki usulda: ichida natija ga saylov shahar saylovlari; aralashgan Kelishdikmi... -

Kontseptsiya moliyaviy siyosatchilar.

IN natija shakllanishi

buyurtma shakllanishi -

Yuqori vosita ko'nikmalari, ko'nikmalari va qobiliyatlari buyurtma Qanaqasiga natija trening; naqshlar ularning shakllanishi.

Da shakllanishi markaziy asab tizimidagi vosita mahorati ketma-ket nerv jarayonlarining uch fazasi bilan almashtiriladi. -

Kontseptsiya moliyaviy siyosatchilar.

IN natija bu funksiya amalga oshadi shakllanishi byudjet mablag'lari, davlat faoliyatining maqsadlarini ta'minlash.

Bunday o'zgartirish qachon mumkin buyurtma shakllanishi daromad, shartlar va tamoyillar...

Shu kabi sahifalar topildi:10

Har qanday korxona faoliyatining yakuniy moliyaviy natijasi uning ish samaradorligini har tomonlama tavsiflaydi - bu foyda. Bozor iqtisodiyoti sharoitida foyda eng muhim omil rag'batlantirish ishlab chiqarish faoliyati korxonalar, yaratadi moliyaviy asos uning kengayishi uchun egalariga dividendlar to'lash va ishchi kuchining ijtimoiy ehtiyojlarini qondirish manbai bo'lib xizmat qiladi.

Foyda - korxonalar mahsulot, tovarlar (ishlar, xizmatlar) sotilgandan keyin to'g'ridan-to'g'ri investitsiya qilingan kapital va tadbirkorlik faoliyati xavfi uchun mukofot sifatida oladigan qo'shilgan qiymatning bir qismi. Miqdoriy jihatdan foyda umumiy daromad (qo'shilgan qiymat solig'i, aktsiz solig'i va byudjet va byudjetdan tashqari jamg'armalarga boshqa badallar to'langanidan keyin) va jami xarajatlar o'rtasidagi farqdir.

Moliyaviy natija - bu uning shakllanishining ma'lum bosqichlarida korxona faoliyatining samaradorligini (samarasizligini) tahlil qilish va baholashning umumiy ko'rsatkichi. Tashkilot faoliyatining moliyaviy natijasi (sof foyda) ishlab chiqarish, moliyaviy va investitsiya faoliyatidan olingan daromadlar va xarajatlar o'rtasidagi farq sifatida shakllanadi.

2-shakldagi foyda "Foyda va zararlar to'g'risida hisobot" turli shakllarda taqdim etiladi. Foyda va zararlar to'g'risidagi hisobot asosida korxona foyda ko'rsatkichlarini yaratish algoritmi 1.1-rasmda keltirilgan.

Shunday qilib, birinchi navbatda, sotishdan olingan foyda sotishdan tushgan tushum va mahsulot, tovarlar, ishlar, xizmatlarning umumiy qiymati, shu jumladan tijorat va ma'muriy xarajatlar o'rtasidagi farq sifatida hisoblanadi.

Umuman olganda, "moliyaviy natija" tushunchasi ma'lum bir iqtisodiy ma'noga ega: ishlab chiqarilgan mahsulot tannarxining uni ishlab chiqarish xarajatlaridan ortishi (pasayishi); sotilgan mahsulot tannarxining uni ishlab chiqarish va sotish bilan bog'liq umumiy xarajatlardan oshib ketishi; sof (saqlanmagan) foydaning ko'rilgan zararlardan oshib ketishi, natijada bu tashkilotning o'z kapitalini oshirish uchun moliyaviy-iqtisodiy asosdir. Ijobiy moliyaviy natija tashkilotning aktivlari, asosiy va aylanma mablag'laridan samarali va maqsadga muvofiq foydalanishni ko'rsatadi.

1.1-rasm - Foyda hosil qilish sxemasi

Foyda olish istagi tovar ishlab chiqaruvchilarni ishlab chiqarish hajmini oshirish va xarajatlarni kamaytirishga yo'naltiradi. Foyda bilan avanslangan mablag'larning rentabellik darajasi va ma'lum bir korxona aktivlariga qo'yilgan investitsiyalar rentabelligi aniqlanadi.

IN umumiy ko'rinish tashkilotning moliyaviy natijalarini tavsiflovchi ko'rsatkichlar ikkita asosiy guruhga bo'linadi: mutlaq va nisbiy. Birinchi guruhga quyidagilar kiradi: sotishdan olingan foyda (zarar); operatsion va operatsion bo'lmagan foyda (zarar); soliqdan oldingi foyda; toza foyda - foyda, soliq to'lagandan keyin korxona ixtiyorida qoladigan va hokazo.Ikkinchi guruhga rentabellik ko'rsatkichlari kiradi.

Daromadlilik nisbiy ko'rsatkich bo'lib, taqqoslash xususiyatiga ega. Rentabellik rentabellik, rentabellik darajasini tavsiflaydi. Rentabellik ko'rsatkichlari tadbirkorlik sub'ektiga aktivlarga investitsiya qilingan mablag'larning har bir rublidan qancha foyda olishini baholashga imkon beradi, chunki ular foydadan ko'ra biznesning yakuniy natijalarini to'liq aks ettiradi, chunki ularning qiymati naqd pul yoki foydalanilgan resurslarga nisbatini ko'rsatadi; Shuning uchun foyda va rentabellikni oshirish uchun zaxiralarni izlash har qanday korxonaning asosiy vazifalaridan biridir.

Juda muhim moliyaviy natijalarni boshqarish jarayonida iqtisodiy tahlilga beriladi. Raqobat va korxonalarning maksimal foyda olishga intilishi sharoitida moliyaviy-xo'jalik faoliyatini tahlil qilish menejmentning ajralmas funktsiyasidir. Kompaniyani boshqarishning ushbu jihati hozirgi vaqtda eng muhim bo'lib bormoqda, chunki bozor faoliyati amaliyoti shuni ko'rsatadiki, moliyaviy-xo'jalik faoliyatini tahlil qilmasdan korxona samarali ishlay olmaydi.

Tahlil jarayoni qo'llaniladi turli ko'rsatkichlar foyda, ularni quyidagicha tasniflash mumkin:

Iqtisodiy faoliyat turlari bo'yicha ular quyidagilarni ajratadilar: asosiy (operatsion) faoliyatdan olingan foyda; moliyaviy faoliyatdan olingan foyda; investitsiya faoliyatidan olingan foyda.

Moliyaviy natija - korxona xo'jalik faoliyatining yakuniy iqtisodiy natijasi bo'lib, u foyda (daromad) yoki zarar ko'rinishida ifodalanadi. IN bozor sharoitlari biznes foyda eng muhim hisoblanadi iqtisodiy ko'rsatkich korxona faoliyati, u umumiy shaklda boshqaruv natijalarini, sarflangan xarajatlar unumdorligini aks ettiradi. Foyda olingan barcha daromadlarni tavsiflamaydi, faqat uning ushbu faoliyatni amalga oshirish uchun sarflangan xarajatlardan "tozalangan" qismidir. Miqdoriy nuqtai nazardan, foyda o'rtasidagi farqdir umumiy daromad va umumiy biznes xarajatlari. Foyda - bu xarajat ko'rsatkichi naqd pulda. Foydani baholashning ushbu shakli u bilan bog'liq bo'lgan barcha asosiy ko'rsatkichlar - investitsiya qilingan kapital, olingan daromad, sarflangan xarajatlar va boshqalarning umumlashtirilgan hisobini yuritish amaliyoti bilan bog'liq. amaldagi tartib bo'yicha uni soliqni tartibga solish. Yuqorida muhokama qilingan xususiyatlarni hisobga olgan holda, foyda tushunchasini eng umumiy shaklda quyidagicha shakllantirish mumkin: "Foyda - bu tadbirkorning investitsiya qilingan kapital bo'yicha pul shaklida ifodalangan sof daromadi, tadbirkorlik faoliyatidagi tavakkalchilik uchun mukofot, ya'ni. ushbu faoliyatni amalga oshirish jarayonida jami daromad va umumiy xarajatlar o'rtasidagi farq." Iqtisodiy adabiyotlarda "foyda" va "daromad" tushunchalari ba'zan asossiz ravishda bir-biriga tenglashtiriladi. PBU 9/99 "Tashkilotning daromadi" ga binoan tashkilotning daromadi o'sish sifatida tan olinadi. iqtisodiy foyda aktivlarni qabul qilish natijasida ( Pul yoki boshqa mol-mulk) va (yoki) ushbu tashkilot kapitalining ko'payishiga olib keladigan majburiyatlarni to'lash, ishtirokchilarning badallari (o'z mulki) bundan mustasno. Shunga ko'ra, PBU 10/99 "Tashkilotning xarajatlari" ga binoan, tashkilotning xarajatlari aktivlarni (pul mablag'lari, boshqa mol-mulk) tasarruf etish va (yoki) majburiyatlarning yuzaga kelishi natijasida iqtisodiy foydaning pasayishi sifatida tan olinadi. qaror ishtirokchilari (mulk egalari) tomonidan badallarning kamayishi bundan mustasno, ushbu tashkilot kapitalining pasayishiga olib keladi. Eng umumiy shaklda foyda deganda tashkilotning iqtisodiy va moliyaviy faoliyatini amalga oshirish jarayonida jami daromad va umumiy xarajatlar o'rtasidagi farq tushuniladi. Buxgalteriya hisobi va mavjud iqtisodiy ahamiyati yetib keldi. Buxgalteriya foydasi umumiy daromad va buxgalteriya (aniq) xarajatlar o'rtasidagi farqdir. Iqtisodiy foyda umumiy daromad va o'rtasidagi farqdir iqtisodiy xarajatlar. Buxgalteriya hisobi va iqtisodiy foyda o'rtasida mavjud quyidagi nisbat: aniq xarajatlar buxgalteriya hisobida to'liq aks ettiriladi, shuning uchun ular ham deyiladi buxgalteriya xarajatlari. Yashirin (hisoblangan) xarajatlar - bu tashkilotning o'ziga tegishli bo'lgan resurslardan foydalanish uchun imkoniyat xarajatlari, ya'ni u tomonidan to'lanmagan xarajatlar. Yashirin xarajatlar sifatida ifodalanishi mumkin naqd pul to'lovlari tashkilot ko'proq olishi mumkin foydali foydalanish unga tegishli resurslar, ya'ni bu yo'qotilgan imkoniyatlar (yo'qotilgan foyda) xarajatlari. Imkoniyat xarajatlari buxgalteriya hisobida aks ettirilmaydi. Yuqoridagilardan xulosa qilishimiz mumkinki, iqtisodiy foyda ko'zda tutilgan (yo'q) xarajatlar miqdori bo'yicha buxgalteriya foydasidan kam. Iqtisodiy faoliyatdan foydalanish jarayonida ishlab chiqarish korxonalari har xil turlari foyda, ularni quyidagi mezonlarga ko'ra tasniflash mumkin. 1. Tarmoqlar bo'yicha: ♦ ishlab chiqarish faoliyatidan olingan foyda;

♦ foyda savdo faoliyati;

♦ xizmatlar ko'rsatishdan olingan foyda va boshqalar. Foydaning bunday taqsimlanishi zamonaviy sharoitda ishlab chiqarish korxonalari Ular asosiy faoliyat bilan bir qatorda boshqa faoliyat turlari bilan ham shug'ullanadilar. Har bir faoliyat sohasi uchun amaldagi qonunchilikda ular uchun turli xil daromad solig'i stavkalari va imtiyozlar nazarda tutilishi mumkin. Bunday sharoitda korxona faoliyatining har bir yo'nalishi bo'yicha xarajatlar va daromadlarning alohida hisobini yuritish kerak, ayniqsa daromadlar va xarajatlarning alohida aks ettirilishi PBU 9/99 "Tashkilotning daromadlari" ning 18.1-bandida nazarda tutilgan. ” Bu shuni ta'kidlaydiki, daromadlar, operatsion va operatsion bo'lmagan daromadlar tashkilotning umumiy daromadining 5% yoki undan ko'pini tashkil qiladi. hisobot davri, har bir tur uchun alohida ko'rsatilgan. Xizmat ko'rsatish alohida buxgalteriya hisobi faoliyat sohalari bo'yicha daromadlar va xarajatlar xo'jalik hisobini mustahkamlashga yordam beradi, hisob-kitoblarning aniqligi va ishonchliligini oshiradi va buxgalteriya hisobining tahliliy imkoniyatlarini mustahkamlaydi. 2. Faoliyat turi bo‘yicha:

♦ asosiy faoliyatdan olingan foyda;

♦ investitsiya faoliyatidan olingan foyda;

♦ moliyaviy faoliyatdan olingan foyda.

Asosiy faoliyatdan olingan foyda korxonaning asosiy ishlab chiqarish faoliyati natijasidir. Investitsiya faoliyatidan olingan foyda qisman sifatida qayd etiladi operatsion foyda(qo'shma korxonalarda ishtirok etishdan olingan daromadlar; qimmatli qog'ozlarga egalik qilishdan va depozitlardan olingan daromadlar) va qisman - pul mablag'lari va mahsulotlardan tashqari asosiy vositalar va boshqa aktivlarni sotishdan olingan foyda shaklida. Moliyaviy faoliyatdan olingan foyda natijadir pul oqimlari korxonani tashqi moliyalashtirish manbalari bilan ta'minlash (qo'shimcha ustav kapitali yoki ustav kapitalini jalb qilish, aktsiyalar, obligatsiyalar yoki boshqa qarz qimmatli qog'ozlar chiqarish, turli shakllarda kredit jalb qilish, shuningdek, dividendlar va foizlar to'lash orqali jalb qilingan kapitalga xizmat ko'rsatish) bilan bog'liq. asosiy qarz bo'yicha majburiyatlarni to'lash). Ko'rinishidan, pul oqimlarining bunday mazmuni bevosita korxona foydasini tashkil eta olmaydi, chunki oxir-oqibat, har doim olinganidan ko'ra ko'proq pulni qaytarish kerak. Shu bilan birga, moliyaviy faoliyat jarayonida ham o'zining, ham qarzga olingan kapital korxona uchun ko'proq yoki kamroq qulay shartlarda olinishi mumkin, bu esa tegishli ravishda asosiy investitsiya faoliyati natijalariga ta'sir qiladi. Shuning uchun moliyaviy faoliyatdan olingan foyda kapitalni jalb qilishning bilvosita ta'siri sifatida tushuniladi tashqi manbalar bozor shartlaridan ko'ra qulayroq shartlarda. Bundan tashqari, moliyaviy faoliyat jarayonida joriy yoki chet el valyutasidagi mablag'larning o'rtacha qoldig'iga depozit foizlarini olishni ta'minlaydigan moliyaviy leveraj ta'siridan foydalangan holda investitsiya qilingan o'z kapitalidan to'g'ridan-to'g'ri foyda olish mumkin. 3. shakllanish manbalari bo'yicha:

♦ mahsulotni sotishdan olingan foyda;

♦ boshqa daromadlar. Mahsulotlarni sotishdan olingan foyda korxonada uning asosiy turi bo'lib, uning faoliyatining tarmoq xususiyatlari bilan bevosita bog'liq. Ushbu atamaning o'xshashi "asosiy faoliyatdan olingan foyda" atamasi. Ikkala holatda ham bu foyda korxonaning asosiy ishlab chiqarish va marketing faoliyatini boshqarish natijasi sifatida tushuniladi. Boshqa daromadlarga quyidagilar kiradi:

♦ operatsion foyda;

♦ operatsion bo'lmagan foyda;

♦ favqulodda foyda.

Operatsion foyda quyidagilarni o'z ichiga oladi:

♦ tashkilot aktivlarini haq evaziga vaqtincha foydalanish uchun taqdim etish bilan bog'liq tushumlar;

♦ ixtirolar, sanoat namunalari va intellektual mulkning boshqa turlari uchun patentlardan kelib chiqadigan huquqlarni to'lash bilan bog'liq daromadlar;

♦ boshqa tashkilotlarning ustav fondlarida ishtirok etish bilan bog'liq daromadlar (shu jumladan foizlar va boshqa daromadlar). qimmatli qog'ozlar);

♦ korxona tomonidan birgalikdagi faoliyat natijasida olingan foyda (oddiy sheriklik shartnomasi bo'yicha);

♦ naqd puldan tashqari asosiy vositalar va boshqa aktivlarni sotishdan tushgan tushumlar ( xorijiy valyuta), shuningdek mahsulotlar;

♦ tashkilotning mablag'larini foydalanish uchun taqdim etganlik uchun olingan foizlar, shuningdek, tashkilotning ushbu bankdagi hisobvarag'idagi mablag'lardan bank tomonidan foydalanganlik uchun foizlar. Faoliyatdan tashqari foyda quyidagilarni o'z ichiga oladi:

♦ shartnoma shartlarini buzganlik uchun jarimalar, jarimalar, jarimalar;

♦ tashkilotga etkazilgan zararni qoplash uchun tushumlar;

♦ yilda aniqlangan o'tgan yillardagi foyda hisobot yili;

♦ muddati o'tgan kreditorlik qarzlari va omonatchilar summalari cheklash muddati;

♦ aktivlarni qo'shimcha baholash summasi (aylanma aktivlardan tashqari) va boshqalar.

Favqulodda daromad iqtisodiy faoliyatning favqulodda holatlari natijasida yuzaga keladigan daromad hisoblanadi ( Tabiiy ofat, yong'in, baxtsiz hodisa, milliylashtirish va boshqalar), masalan, sug'urta kompensatsiyasi, narx moddiy boyliklar tashkilotning qayta tiklash va undan keyingi foydalanishga yaroqsiz bo‘lgan mol-mulkini hisobdan chiqarishdan qolganlari va boshqalar 4. Foyda hosil qiluvchi elementlar tarkibiga ko‘ra: ♦. marjinal foyda;

♦ yalpi foyda;

♦ sof foyda. Ushbu atamalar odatda korxona tomonidan iqtisodiy faoliyat jarayonida qilgan xarajatlaridan olingan daromadlarni "tozalash" ning turli darajalarini anglatadi. Marjinal foyda - soliq to'lovlari miqdoriga kamaytirilgan mahsulotni sotishdan olingan daromad va uning ishlab chiqarish tannarxi o'rtasidagi farq ( o'zgaruvchan xarajatlar). Marjinal foyda korxonaning qoplash qobiliyatining o'lchovi bo'lib xizmat qiladi doimiy xarajatlar va mahsulot sotishdan zarur yalpi foyda olish. Yalpi foyda - korxonaning barcha turdagi iqtisodiy faoliyatdan daromad solig'i va boshqalarni chegirib tashlashdan oldingi umumiy foydasi majburiy miqdorlar. Bu miqdorni tavsiflaydi yalpi daromad korxonalar minus hammasi joriy xarajatlar(doimiy va o'zgaruvchan). U kitob foydasi deb ham ataladi. Sof foyda kitob foyda va o'rtasidagi farq soliq to'lovlari undan. U korxona ixtiyorida qoladigan va taqsimlanishi kerak bo'lgan foyda deb ham ataladi. 5. Soliq solish xususiyatiga ko‘ra:

♦ soliqqa tortiladigan foyda;

♦ soliqqa tortilmaydigan foyda. Bu foyda taqsimoti o'ynaydi muhim rol shakllanishida soliq siyosati korxonalar, chunki u alternativani baholashga imkon beradi biznes operatsiyalari Bilan

ularning yakuniy ta'sirining pozitsiyalari. Soliqqa tortilmaydigan foydaning tarkibi tegishli qonun hujjatlari bilan tartibga solinadi. 6. Inflyatsiya jarayonining ta'siriga ko'ra:

♦ nominal foyda;

♦ real foyda.

Haqiqiy foyda tegishli davrdagi inflyatsiya darajasini hisobga olgan holda nominal olingan foyda miqdorini tavsiflaydi. 7. Shakllanish davri bo'yicha:

♦ oldingi davr foydasi;

♦ hisobot davrining foydasi;

♦ foyda rejalashtirish davri(rejalashtirilgan foyda).

Ushbu bo'linma foydani tahlil qilish va rejalashtirish, uning dinamikasidagi tegishli tendentsiyalarni aniqlash, tegishli hisob-kitob asoslarini yaratish va boshqalar uchun ishlatilishi mumkin. 8. Foydalanish sohalari bo'yicha:

♦ soliqlar va boshqa majburiy badallarni to'lash;

♦ kapitallashtirilgan foyda;

♦ iste'mol qilingan foyda.

Foydaning bir qismi amaldagi qonun hujjatlariga muvofiq byudjetga soliqlarni to'lash va boshqalar uchun sarflanadi majburiy ajratmalar. Kapitallashtirilgan foyda uning korxona aktivlarining o'sishini, ya'ni jamg'arma fondini moliyalashtirish uchun sarflanadigan miqdorini tavsiflaydi va iste'mol qilingan foyda - uning mulkdorlarga (aktsiyadorlarga), xodimlarga yoki xodimlarga to'lovlarga sarflangan qismi. ijtimoiy dasturlar korxonalar. U yoki bu foyda ko'rsatkichidan foydalanish tahlil maqsadiga bog'liq. Shunday qilib, zararsiz sotish hajmini va korxonaning xavfsizlik zonasini aniqlash uchun marjinal foyda ishlab chiqarishning rentabellik darajasini baholash uchun ishlatiladi. individual turlar mahsulotlar va tijorat marjasini aniqlash - foizlar va soliqlarni to'lashdan oldin mahsulotni sotishdan olingan foyda, umumiy kapitalning rentabelligini baholash uchun - umumiy qiymat o'z kapitalining rentabelligini baholash uchun barcha turdagi faoliyatdan olingan foyda - kapitallashtirilgan foyda; 9. Yakuniy natijaga asosan:

♦ ijobiy foyda;

♦ salbiy foyda(lezyon).

"Foyda sifati" tushunchasi korxonada olinadigan foyda tarkibi bilan bog'liq. Umumlashtirilgan shaklda ushbu kontseptsiya faoliyat turlari bo'yicha foyda olish manbalari tarkibini tavsiflaydi - asosiy, investitsiya va moliyaviy. Ushbu turdagi foydaning har birida bu tushuncha foyda o'sishining o'ziga xos manbalarini tavsiflaydi. Masalan, asosiy faoliyatdan olinadigan foydaning yuqori sifati mahsulot hajmining oshishi, tannarxning kamayishi va boshqalar bilan tavsiflanadi, uning past sifati esa mahsulot narxining oshishi bilan tavsiflanadi. jismoniy jihatdan ishlab chiqarish va sotish. "Foyda sifati" tushunchasi uning dinamikasini aniqroq baholash va boshqa korxonalar faoliyati bilan taqqoslash jarayonida uni solishtirma tahlil qilish imkonini beradi.

- Nutq terapevt hisobotini yozish uchun namuna rejasi

- M harfi, m undosh tovush i. M harfi, m Tuzatish va rivojlantirish

- Artikulyatsiya mashqlari

- Panelga o'tish nimani anglatadi?

- Pifagor - Olimpiya chempioni Pifagor qaysi sport turi bilan shug'ullangan?

- Rusda o'pish nima qildi?

- Tselovalnik - qadimgi Rusning sirli kasbi

- Geminoid robotlar yaratuvchisi Xirosi Ishiguro Skoltechda ma'ruzalar o'qiydi.

- Xiroshi Ishiguro - yapon muhandisi, odamsimon robotlar yaratuvchisi

- Bryansk viloyatining janubi-g'arbiy hududlaridagi qishloq va shahar aholi punktlari aholisining yashash joylarida gamma fonni o'lchash

- Hubble teleskopidan olingan so'nggi fotosuratlar

- Go'shtli pirogni qanday pishirish kerak - xamirni tayyorlash va fotosuratlar bilan to'ldirish uchun bosqichma-bosqich retseptlar

- Pike kotletlari "Original"

- Siz ko'rgan hasharotlar qanday rangda edi?

- Achchiq teginish bilan mazali gazaklar: koreys sabzi bilan salatlar tayyorlash

- Spirtli ichimliklar ichish nima: alomatlar ichish paytida spirtli ichimliklar

- Qalqonsimon bez kasalliklarining psixosomatik omillari Tiroiditning psixologik sabablari

- Sevastopolning minora qirg'oq batareyalari 30-chi qirg'oq batareyasi

- Belarusiyani ozod qilish - Bagration operatsiyasi

- Lucy Steinning yangi shon-shuhrat lahzasi