Xususiy kapital rentabelligini omilli tahlil qilish misoli. Savdo tashkilotining asosiy faoliyatining rentabelligini tahlil qilish

Korxona investitsiyalari rentabelligi ko'rsatkichlari orasida 5 ta asosiy ko'rsatkich mavjud:

1. Balans foydasining qaysi qismi 1 rublga to'g'ri kelishini ko'rsatadigan investitsiyalarning umumiy rentabelligi. korxona aktivlari, ya'ni undan qanchalik samarali foydalanilganligi.

2. Investitsiyalarning daromadliligi sof foyda;

3.Investitsiya qilingan o'z mablag'lari miqdori va ulardan foydalanishdan olingan foyda miqdori o'rtasidagi bog'liqlikni o'rnatish imkonini beradigan o'z mablag'larining rentabelligi.

4. Korxonaning boshqa tashkilotlar faoliyatiga qo'ygan mablag'larining samaradorligini ko'rsatuvchi uzoq muddatli moliyaviy qo'yilmalarning rentabelligi.

5.Doimiy kapitalning rentabelligi. Uzoq vaqt davomida ma'lum bir korxona faoliyatiga qo'yilgan kapitaldan foydalanish samaradorligini ko'rsatadi.

Har qanday rentabellik ko'rsatkichining o'sishi umumiy iqtisodiy hodisa va jarayonlarga bog'liq. Bu, eng avvalo, bozor iqtisodiyoti sharoitida moliya, kredit va pul tizimidagi inqirozni bartaraf etish asosida ishlab chiqarishni boshqarish tizimini takomillashtirishdir. Bu o'zaro hisob-kitoblar va hisob-kitob va to'lov munosabatlari tizimini barqarorlashtirish asosida tashkilotlar tomonidan resurslardan foydalanish samaradorligini oshirishdir. Bu indekslash aylanma mablag'lar va ularning shakllanish manbalarini aniq belgilash.

Kapitalning daromadliligi balans (yalpi, sof) foydaning barcha investitsiya qilingan kapitalning yoki uning alohida tarkibiy qismlarining o'rtacha yillik qiymatiga nisbati bilan hisoblanadi: o'z (aktsiyador), qarzga olingan, asosiy, aylanma, ishlab chiqarish kapitali va boshqalar:

P k =BP/K; P k = P rp /K; R k = PE/K

Tahlil jarayonida sanab o'tilgan rentabellik ko'rsatkichlarining dinamikasini, rejaning o'z darajasida bajarilishini o'rganish va raqobatdosh korxonalar bilan xo'jaliklararo taqqoslashlar olib borish zarur.

Rentabellik (rentabellik) ko'rsatkichlari umumiy iqtisodiy ko'rsatkichlardir. Ular yakuniy moliyaviy natijani aks ettiradi va buxgalteriya balansida va foyda va zarar, sotish, daromad va rentabellik to'g'risidagi hisobotlarda aks ettiriladi. Rentabellikni texnik-iqtisodiy omillarning ta'siri natijasida, shuning uchun texnik-iqtisodiy tahlil ob'ektlari sifatida ko'rib chiqish mumkin, uning asosiy maqsadi ishlab chiqarish-xo'jalik faoliyatining yakuniy moliyaviy natijalarining asosiy omillarga miqdoriy bog'liqligini aniqlashdir. texnik va iqtisodiy omillar.

Rentabellik - ishlab chiqarish jarayonining natijasi bo'lib, u aylanma mablag'larning samaradorligini oshirish, xarajatlarni kamaytirish va mahsulot va alohida mahsulotlarning rentabelligini oshirish bilan bog'liq omillar ta'sirida shakllanadi;

Faktorli tahlil turlari va vazifalari

Har qanday ijtimoiy-iqtisodiy tizimning (ishlayotgan korxonani o'z ichiga oladi) ishlashi ichki va tashqi omillar majmuasining murakkab o'zaro ta'siri sharoitida sodir bo'ladi.

Faktor- Bu sabab, harakatlantiruvchi kuch uning xarakterini yoki asosiy belgilaridan birini belgilovchi har qanday jarayon yoki hodisa.

Ko'rsatkichlar o'rtasidagi bog'liqlikni, uning yo'nalishi va intensivligini, shuningdek ko'rsatkichlar o'rtasidagi bog'liqlik shaklini aniqlash tadbirkorlik sub'ekti faoliyati natijalarini shakllantirish qonuniyatlarini tushunish uchun zarurdir. Agar aniq ko'rsatkichlar to'plamini o'rganish umumiy qonuniyatni aniqlashga olib kelsa, u holda ko'rsatkichlar o'rtasidagi bog'liqlik mavjudligi haqida taxmin qilinadi. Voqea manbai ko'rsatkichlar o'rtasidagi sabab-oqibat munosabatlari, bir qator ko'rsatkichlarning umumiy omilga bog'liqligi yoki tasodifiy tasodif bo'lishi mumkin. Faktor tahlili ko'rsatkichlar orasidagi bog'lanishni aniqlashdan iborat: alohida ko'rsatkichlarning boshqa, jamlangan ko'rsatkichning o'zgarishiga miqdoriy ta'sirini o'lchash.

Faktor tahlili texnikasi– ta’sir ko‘rsatkichlari qiymatiga omillar ta’sirini kompleks va tizimli o‘rganish va o‘lchash metodologiyasi.

Faktorli tahlilning asosiy vazifalari

1. O'rganilayotgan samaradorlik ko'rsatkichlarini belgilovchi omillarni tanlash.

2. Omillarning iqtisodiy faoliyat natijalariga ta'sirini o'rganishga kompleks va tizimli yondashuvni ta'minlash maqsadida ularni tasniflash va tizimlashtirish.

3. Faktorlar va samaradorlik ko'rsatkichlari o'rtasidagi bog'liqlik shaklini aniqlash.

4. Faktorlar va samaradorlik ko'rsatkichlari o'rtasidagi munosabatlarni modellashtirish.

5. Faktorlar ta'sirini hisoblash va ularning har birining samaradorlik ko'rsatkichini o'zgartirishdagi rolini baholash.

6. Faktor modeli bilan ishlash. Faktorli tahlil metodologiyasi.

Muayyan ko'rsatkichni tahlil qilish uchun omillarni tanlash muayyan tarmoqdagi nazariy va amaliy bilimlar asosida amalga oshiriladi. Bunday holda, ular odatda printsipdan kelib chiqadi: o'rganilayotgan omillar majmuasi qanchalik katta bo'lsa, tahlil natijalari shunchalik aniq bo'ladi. Shu bilan birga, shuni ham yodda tutish kerakki, agar bu omillar majmuasi mexanik yig'indi sifatida, ularning o'zaro ta'sirini hisobga olmasdan, asosiy, aniqlovchilarni aniqlamasdan, xulosalar noto'g'ri bo'lishi mumkin. Tadbirkorlik faoliyatini tahlil qilishda (ABA) omillarning samaradorlik ko'rsatkichlari qiymatiga ta'sirini o'zaro bog'liq holda o'rganish ularni tizimlashtirish orqali erishiladi, bu fanning asosiy uslubiy masalalaridan biridir.

Faktorlarni tahlil qilishda muhim uslubiy masala - bu omillar va samaradorlik ko'rsatkichlari o'rtasidagi bog'liqlik shaklini aniqlash: funktsional yoki stokastik, to'g'ridan-to'g'ri yoki teskari, chiziqli yoki egri chiziqli. Bu erda biz nazariy va amaliy tajriba, shuningdek, parallel va dinamik qatorlarni solishtirish usullari, dastlabki ma'lumotlarning analitik guruhlari, grafik va boshqalar.

Iqtisodiy ko'rsatkichlarni modellashtirish ham omilli tahlilning murakkab muammosi bo'lib, uni hal qilish maxsus bilim va ko'nikmalarni talab qiladi.

Faktorlar ta'sirini hisoblash ACDda asosiy metodologik jihatdir. Yakuniy ko'rsatkichlarga omillarning ta'sirini aniqlash uchun ko'plab usullar qo'llaniladi, ular quyida batafsilroq muhokama qilinadi.

Faktor tahlilining oxirgi bosqichi amaliy foydalanish samarali ko'rsatkichning o'sishi uchun zaxiralarni hisoblash, vaziyat o'zgarganda uning qiymatini rejalashtirish va prognoz qilish uchun omil modeli.

Faktorli tahlil turlari

Faktor modelining turiga qarab, omil tahlilining ikkita asosiy turi mavjud - deterministik va stokastik.

Deterministik omil tahlili samaradorlik ko'rsatkichi bilan bog'liqligi funktsional xususiyatga ega bo'lgan omillar ta'sirini o'rganish metodologiyasi, ya'ni. ishlash ko'rsatkichi omil modeli ko'paytma, qism yoki omillarning algebraik yig'indisi shaklida taqdim etiladi.

Faktorli tahlilning ushbu turi eng keng tarqalgan hisoblanadi, chunki ulardan foydalanish juda oddiy (stokastik tahlil bilan solishtirganda), u sizga korxona rivojlanishining asosiy omillari ta'sirining mantiqiyligini tushunishga, ularning ta'sirini miqdoriy aniqlashga, qaysi omillarni tushunishga imkon beradi. ishlab chiqarish samaradorligini oshirish uchun qanday nisbatda o'zgartirish mumkin va maqsadga muvofiqdir. Deterministik omillar tahlilini alohida bobda batafsil ko'rib chiqamiz.

Stokastik tahlil samaradorlik ko'rsatkichi bilan bog'liqligi, funktsional ko'rsatkichdan farqli o'laroq, to'liq bo'lmagan va ehtimollik (korrelyatsiya) bo'lgan omillarni o'rganish metodologiyasi. Agar argumentning o'zgarishi bilan funktsional (to'liq) bog'liqlik bilan har doim funktsiyada mos keladigan o'zgarish bo'lsa, u holda korrelyatsiya aloqasi bilan argumentning o'zgarishi kombinatsiyaga qarab funktsiya o'sishining bir necha qiymatlarini berishi mumkin. ushbu ko'rsatkichni belgilovchi boshqa omillar. Masalan, kapital-mehnat nisbatining bir xil darajasidagi mehnat unumdorligi turli korxonalarda har xil bo'lishi mumkin. Bu ushbu ko'rsatkichga ta'sir qiluvchi boshqa omillarning optimal kombinatsiyasiga bog'liq.

Stokastik modellashtirish ma'lum darajada deterministik omillar tahlilini to'ldiruvchi va chuqurlashtirishdir. Faktorli tahlilda ushbu modellar uchta asosiy sababga ko'ra qo'llaniladi:

qat'iy belgilangan omil modelini qurish mumkin bo'lmagan omillar ta'sirini o'rganish kerak (masalan, moliyaviy leverage darajasi);

bir xil qat'iy belgilangan modelda birlashtirib bo'lmaydigan murakkab omillarning ta'sirini o'rganish kerak;

bitta miqdoriy ko'rsatkich bilan ifodalab bo'lmaydigan murakkab omillar ta'sirini o'rganish kerak (masalan, fan-texnika taraqqiyoti darajasi).

Deterministik va stokastikga bo'linishdan tashqari, omil tahlilining quyidagi turlari ajratiladi:

to'g'ridan-to'g'ri va teskari;

bir bosqichli va ko'p bosqichli;

statik va dinamik;

retrospektiv va istiqbolli (prognoz).

Da bevosita omil tahlili Tadqiqot deduktiv usulda - umumiydan xususiygacha olib boriladi. Teskari omil tahlili mantiqiy induksiya usulidan foydalangan holda sabab-oqibat munosabatlarini o'rganishni amalga oshiradi - alohida, individual omillardan umumiygacha.

Faktor tahlili bo'lishi mumkin bir bosqichli va ko'p bosqichli. Birinchi tur faqat bitta darajadagi (bir darajadagi) bo'ysunish omillarini tarkibiy qismlarga bo'linmasdan o'rganish uchun ishlatiladi. Masalan, . Ko'p bosqichli omil tahlilida a va b omillari batafsil ko'rib chiqiladi tarkibiy elementlar ularning xatti-harakatlarini o'rganish uchun. Faktorlarni tafsilotlash yanada davom ettirilishi mumkin. Bunda turli darajadagi bo'ysunishdagi omillarning ta'siri o'rganiladi.

Bundan tashqari, farqlash kerak statik va dinamik faktorial tahlil. Birinchi tur omillarning tegishli sanadagi samaradorlik ko'rsatkichlariga ta'sirini o'rganishda qo'llaniladi. Yana bir tur - bu dinamikada sabab-natija munosabatlarini o'rganish texnikasi.

Nihoyat, omil tahlili bo'lishi mumkin retrospektiv, o'tgan davrlarda samaradorlik ko'rsatkichlarining o'sishi sabablarini o'rganuvchi va istiqbolli, bu kelajakdagi omillar va ishlash ko'rsatkichlarining xatti-harakatlarini o'rganadi.

Tashkiliy rentabellik ko'rsatkichlarini omilli tahlil qilish metodikasi

Ayrim turdagi mahsulotlarning rentabellik darajasi ishlab chiqarish birligining o'rtacha sotish bahosi (P) va tannarxining (C) o'zgarishiga bog'liq:

Ri = (Si – Si) / Si = Tsi / Ci – 1

Daromadlilikning omilli tahlili individual turlar ishlab chiqarish taqdim etilgan ma'lumotlar asosida amalga oshiriladi. Bunday ma'lumotlarning shakli 3.1-jadvalda ko'rsatilgan.

Jadval 3.1 Ayrim turdagi mahsulotlar rentabelligini omilli tahlil qilish

|

Mahsulot turi |

O'rtacha sotish narxi |

Narx narxi |

Daromadlilik, % |

Rejadan chetlanish, % |

||||||

|

rejalashtirilgan |

shartli |

faktik |

||||||||

|

ishlab chiqarish xarajatlari |

||||||||||

Shuningdek, o'rtacha narx darajasining o'zgarishi sabablarini batafsilroq o'rganish va proportsional bo'linish usulidan foydalangan holda, ularning rentabellik darajasiga ta'sirini hisoblash kerak. Ushbu hisob quyidagi jadvaldagi ma'lumotlarga muvofiq amalga oshiriladi (3.2-jadval):

Jadval 3.2 Ikkinchi tartibli omillarning rentabellik darajasining o'zgarishiga ta'sirini hisoblash

Keyinchalik, mahsulot birligi tannarxi qanday omillar tufayli o'zgarganligini aniqlash va shunga o'xshash ularning rentabellik darajasiga ta'sirini aniqlash kerak. Bunday hisob-kitoblar mahsulotning har bir turi bo'yicha amalga oshiriladi, bu esa xo'jalik yurituvchi sub'ektning ishini aniqroq baholash va tahlil qilinayotgan korxonada rentabellikni oshirish uchun xo'jalik ichidagi zaxiralarni to'liqroq aniqlash imkonini beradi.

Sotish rentabelligini omil tahlili taxminan xuddi shunday tarzda amalga oshiriladi. Deterministik omil modeli Umuman korxona uchun hisoblangan ushbu ko'rsatkich quyidagi shaklga ega:

Rp = Pp / V, bu erda

Rp - sotishdan tushgan daromad;

Pp - sotishdan olingan foyda.

Ayrim omillarning ta'siri ham zanjir almashtirish usuli yordamida hisoblanadi.

Ayrim turdagi mahsulotlarni sotish rentabellik darajasi o'rtacha narx darajasiga va mahsulot tannarxiga bog'liq:

Rp = Pi / Bi = (Ci - Ci) / Ci

Jami kapital rentabelligining omilli tahlili ham xuddi shunday amalga oshiriladi. Balans foydasining miqdori sotilgan mahsulot hajmiga (VPP), uning tarkibiga (UDi), o'rtacha narx darajasiga (CI) va mahsulot va xizmatlarni sotish bilan bog'liq bo'lmagan boshqa faoliyatning moliyaviy natijalariga (VFR) bog'liq.

Asosiy qarzning o'rtacha yillik miqdori va aylanma mablag'lar(KL) sotish hajmi va kapital aylanma koeffitsientiga (Kob) bog'liq bo'lib, bu daromadning asosiy va aylanma mablag'larning o'rtacha yillik miqdoriga nisbati bilan belgilanadi. Bu erda biz sotish hajmining o'zi rentabellik darajasiga ta'sir qilmasligidan kelib chiqamiz, chunki uning o'zgarishi bilan foyda miqdori va asosiy va aylanma mablag'lar miqdori mutanosib ravishda ko'payadi yoki kamayadi, agar boshqa omillar o'zgarishsiz qolsa.

Faktorlarning rentabellik darajasiga ta'sirini hisoblash uchun quyidagi dastlabki ma'lumotlardan foydalaniladi (3.3-jadval):

Jadval 3.3 Dastlabki ma'lumotlar.

Chuqur tahlil qilishda o'rtacha sotish bahosi, ishlab chiqarish xarajatlari va sotilmagan natijalarning o'zgarishi bog'liq bo'lgan ikkinchi darajali omillarning ta'sirini o'rganish kerak.

Kitob foydasining asosiy vositalar va moddiy aylanma mablag'larning o'rtacha yillik qiymatiga nisbati sifatida aniqlangan ishlab chiqarish kapitalining rentabelligini tahlil qilish uchun M. I. Bakanov va A. D. Sheremet tomonidan taklif qilingan omil modelidan foydalanish mumkin:

P / F + E = P/N / (F/N + E/N) = (1 – S/N) / (F/N + E/N) = / (F/N + E/N), bu erda

P – balans foydasi;

F - o'rtacha xarajat Asosiy vositalar;

E – aylanma mablag’larning o’rtacha qoldiqlari;

N - mahsulotni sotishdan tushgan daromad;

P/N – sotish rentabelligi;

F/N + E/N – mahsulotlarning kapital zichligi (aylanma koeffitsientining teskari ko'rsatkichi);

S/N - har bir rubl uchun mahsulot narxi;

U/N, M/N, A/N - mos ravishda ish haqi intensivligi, mahsulotlarning moddiy zichligi va kapital zichligi.

Har bir omilning bazaviy darajasini bosqichma-bosqich haqiqiy bilan almashtirib, ishlab chiqarish kapitalining rentabellik darajasi ish haqining intensivligi, moddiy zichlik, kapital zichligi tufayli qanchalik o'zgarganligini aniqlash mumkin, ya'ni. ishlab chiqarishni intensivlashtirish omillari tufayli.

Direkt-kosting tizimida omillarni tahlil qilish metodologiyasi

Mamlakatimizda foydani tahlil qilishda odatda quyidagi model qo'llaniladi:

P = K (C - C),

Bu erda P - foyda miqdori;

K – sotilgan mahsulot miqdori (og'irligi);

C - sotish narxi;

C - ishlab chiqarish birligiga to'g'ri keladigan xarajatlar.

Bunday holda, biz barcha berilgan omillar bir-biridan mustaqil ravishda o'z-o'zidan o'zgaradi degan taxmindan kelib chiqamiz. Biroq, mahsulot ishlab chiqarish (sotish) hajmi va uning tannarxi o'rtasidagi bog'liqlik hisobga olinmaydi.

IN xorijiy davlatlar Foyda va rentabellikning o'zgarishi omillarini o'rganish va ularning qiymatini bashorat qilishda tizimli yondashuvni ta'minlash uchun marjinal daromadga asoslangan marjinal tahlil qo'llaniladi.

Marjinal daromad (MI) - korxonaning doimiy xarajatlari (N) miqdoridagi foyda:

P = MD - N

Marjinal daromad miqdori, o'z navbatida, sotilgan mahsulot miqdori (K) va mahsulot birligiga to'g'ri keladigan marjinal daromad darajasi (D s) sifatida ifodalanishi mumkin:

P = K x D s - N, bu erda D s = C - V,

P = K (C - V) - N, bu erda

V - ishlab chiqarish birligiga o'zgaruvchan xarajatlar.

Daromadlilik tahlili xuddi shunday amalga oshiriladi, bu aniqroq natijalar beradi, chunki Sotish hajmi, xarajatlar va foyda elementlari o'rtasidagi bog'liqlik hisobga olinadi.

Xulosa

Daromadlilik tashkilotning ish faoliyatini tavsiflaydi. Daromadlilik ko'rsatkichlari korxona aktivlariga investitsiya qilingan mablag'larning har bir rublidan kompaniyaning qancha foyda olishini baholashga imkon beradi. Daromadlilik ko'rsatkichlari tizimining turli guruhlari mavjud. Biz ushbu tasniflardan birini ko'rib chiqdik, rentabellik ko'rsatkichlarini xarajat yondashuviga asoslangan ko'rsatkichlarga ajratdik (mahsulotning rentabelligi, sotishning rentabelligini tavsiflovchi ko'rsatkichlar (sotish rentabelligi); resurs yondashuviga asoslangan ko'rsatkichlar (jami aktivlar rentabelligi, asosiy kapitalning rentabelligi, aylanma mablag'larning rentabelligi, rentabellik tenglik).

Tahlil davomida ma'lum bo'lishicha, rentabellik iqtisodiy faoliyat korxona tomonidan o'z faoliyatini amalga oshirish uchun foydalaniladigan barcha manbalar majmuasi uchun kompensatsiya (mukofot) stavkasini aks ettiradi.

Moliyaviy rentabellik korxona egalarining investitsiyalari samaradorligini tavsiflaydi, ular uni resurslar bilan ta'minlaydilar yoki foyda olish uchun o'z foydalarining to'liq yoki bir qismini uning ixtiyorida qoldiradilar. maksimal daromad kelajakda.

Va nihoyat, mahsulot rentabelligi ko'rsatkichlari mahsulot, ish va xizmatlarni ishlab chiqarish va sotishda korxonaning asosiy faoliyati samaradorligini aniqlash bilan bog'liq savollarga javob berishi mumkin.

Foydalanilgan adabiyotlar ro'yxati

Lyubushin N.P., Leshcheva V.B., Dyakova V.G. "Korxonaning moliyaviy-xo'jalik faoliyatini tahlil qilish", M.: UNITI-DANA, 2000 y.

Markin Yu.P. “Iqtisodiy faoliyat tahlili nazariyasi”, M.: KNORUS, 2006 y.

Savitskaya G.V. "Korxonaning iqtisodiy faoliyatini tahlil qilish", Minsk: "Yangi bilim" MChJ, 1999 yil.

REFORTALILIK FAKTOR TAHLIL TEXNIKASI (MISAL MChJ "DIANA K")

Buldakova Marina Valentinovna

Volga davlat texnologiya universiteti

“Buxgalteriya hisobi va audit” fakulteti 5 kurs talabasi

Abstrakt

Ushbu maqolada "Diana K" MChJ korxonasining 2010-2012 yillardagi rentabelligi tahlili keltirilgan. uning o'zgarishiga ta'sir qiluvchi omillarni aniqlash. Shuningdek, asosiy tendentsiyalarni, muammoli sohalarni, ularni hal qilish yo'llarini aniqlaydi. Daromadlilik tarafdori sifatida: sotishdan olingan daromad, aktivlar va kapital.

Maqolaga bibliografik havola:

Buldakova M.V. Diana K MChJ misolida rentabellikning omilli tahlilini qo'llash metodologiyasi // Innovatsion texnologiyalar iqtisodiyoti va menejmenti. 2013. 5-son [Elektron resurs]..05.2017).

Har bir inson har qanday shaxs faoliyatining asosiy va bevosita natijasi ekanligini biladi tijorat korxonasi foyda paydo bo'ladi, lekin u har doim ham samaradorlik va rentabellik darajasining aniq va to'liq tasvirini bera olmaydi tadbirkorlik faoliyati. Shuning uchun korxona ishini tavsiflash uchun ular nafaqat foydaning mutlaq miqdorini to'liq hisoblabgina qolmay, balki undan ham foydalanishadi. nisbiy ko'rsatkichlar, masalan, rentabellik darajasi.

Daromadlilik nafaqat hisoblangan qiymat va statik ko'rsatkich, balki tashkilotning bozordagi ijtimoiy-iqtisodiy holatini har tomonlama baholaydigan mezon sifatida ham ishlaydi. uchun olingan foyda summalari turli korxonalar bir xil bo'lishi mumkin, lekin turli sharoitlarda olingan. Binobarin, bu rentabellik ko'rsatkichlaridan foydalanishni belgilaydi, chunki baho beradilar iqtisodiy shaxs faoliyat hajmi va xususiyatidan qat'i nazar.

Buxgalteriya hisobi rentabellikni ikki komponentli komponent sifatida ko'rib chiqadi:

operatsion faoliyat natijalari shaklida taqdim etilgan tadbirkorlik faoliyatining rentabelligi (in Ushbu holatda rentabellikka buxgalteriya siyosati ta'sir qiladi);

mulkchilikdan olinadigan daromad bilan ifodalanadigan potentsial rentabellik qimmatli qog'ozlar, uzoq muddatli majburiyatlar va tovar-moddiy zaxiralar.

Agar mahsulotni sotishdan tushgan tushum ishlab chiqarish xarajatlarini qoplasa va qo'shimcha ravishda tashkilotning uzluksiz ishlashi uchun zarur miqdorda foyda keltirsa, korxonani foydali deb atash mumkin. Inflyatsiyaning rentabellik ko'rsatkichlariga buzuvchi ta'siri foyda ko'rsatkichlariga qaraganda ancha kam darajada namoyon bo'ladi, chunki. rentabellik natijalarning resurslarga nisbatini ko’rsatadi.

Shuning uchun rentabellik ko'rsatkichlari haqiqiy muhitda tashkilotning foydasi va daromadlari miqdorini shakllantirishni tavsiflaydi. Ular korxonaning moliyaviy natijalarini va, albatta, foyda olish uchun mablag'lardan foydalanish samaradorligini baholaydilar. Shuning uchun korxonada rentabellikni tahlil qilish zamonaviy sharoitlar dolzarblik kasb etadi. Muvofiqlik, shuningdek, rentabellikni aniqlashda xilma-xillikni ta'minlaydi, ya'ni. Yagona terminologiya mavjud emas va uni hisoblashning turli usullari qo'llaniladi.

Sotish rentabelligini tahlil qilish paytida har tomonlama baholash olingan natijalarning samaradorligi, foydaning bir necha turlarini ko'rib chiqish mumkin. Yalpi foydaning daromadga nisbati tashkilotning tijorat va ma'muriy xarajatlarni qoplash uchun foydalanishi mumkin bo'lgan mahsulotlarni sotishdan tushgan tushum miqdorini ko'rsatadi. Agar biz sotishdan olingan foydaning daromadga nisbatini oladigan bo'lsak, unda mahsulot "analitik eksperimentning sofligi", ya'ni. bu ko'rsatkichga boshqa daromadlar va xarajatlar kabi ko'rsatkichlar ta'sir qilmaydi. Ushbu ko'rsatkich savdoni boshqarish samaradorligini baholaydimahsulotlar. Soliqdan oldingi foydaning daromadga nisbati boshqa omillar ta'sirini hisobga olish va soliq ta'sirini aniqlash imkonini beradi. Boshqa xarajatlarning ta'siri kuchayishi bilan foydaning "sifati" ham pasayadi. Sof foydaning daromadga nisbati sotish ko'rsatkichlarining rentabellik tizimidagi yakuniy ko'rsatkich bo'lib, daromad va xarajatlarning butun majmuasining ta'sirini aks ettiradi.

O‘rganilayotgan korxona “Diana K” MChJ bo‘lib, uning asosiy faoliyati tort, qandolatchilik va pechenye ishlab chiqarish hisoblanadi.

Diana K kompaniyasi Mari El Respublikasi bozorida uzoq vaqtdan beri mavjud bo'lib, uning mahsulotlari respublikada ham, chet elda ham ma'lum va talabga ega.

Diana K MChJ rentabellik darajasini hisoblash uchun foyda, xarajatlar, daromadlar, aktivlar va kapital qiymatlari talab qilinadi. Bizning holatda, sotishdan olingan foyda barcha rentabellik ko'rsatkichlarini hisoblash uchun ishlatiladi. Ushbu ko'rsatkichni tanlash hisob-kitoblarni taqqoslash va olingan natijalarni umumlashtirish zarurati bilan belgilanadi.

O'qish davomida har xil turlari rentabellik, rentabellik ko'rsatkichlarini omillarga bog'liqlik asosida modellashtirish va har bir omilning natijaga ta'sirini aniqlash kerak bo'ladi. Bu turli omillarning moliyaviy natijalarga ta'sirini chuqurroq o'rganish, bog'liqliklar va rivojlanish tendentsiyalarini aniqlash imkonini beradi.

Har qanday rentabellik ko'rsatkichlari ikki omildan iborat bo'lgan ko'p sonli model bo'lib, ular taqdim etiladi quyidagi shakl -

F(x) = x/y. Shu tarzda, shu ravishda, shunday qilib bu model foydaning nisbatini ifodalaydi miqdoriy ko'rsatkich foyda miqdori o'zi bog'liq bo'lgan, bu holda, foyda to'g'ridan-to'g'ri ega proportsional bog'liqlik, va indikator teskari proportsionaldir.

Xarajat-foyda tahlilini o'tkazishda quyidagi ko'rsatkichlar hisobga olinadi:sotish rentabelligi;aktivlarning rentabelligi;kapitalning rentabelligi.

Taqdim etilgan ko'rsatkichlarning har biri o'ziga xos tarzda tavsiflanadi moliyaviy holat tashkilotlar.

Tadqiqot va tahlil sohasi moliyaviy natijalar bo'lganligi sababli, hisob-kitobni ko'rsatkichdan boshlaylik sotish rentabelligi

. Sotishdan olingan daromad - bu korxonaning mahsulot sotishdan olingan bir rubldan qancha foyda olishini ko'rsatadigan tashkilotning moliyaviy ko'rsatkichlari. Sotishdan tushgan daromad korxonaning narx siyosati va xarajatlarni nazorat qilish qobiliyatining ko'rsatkichi hisoblanadi.

Biz quyidagi dastlabki modeldan foydalangan holda rentabellikning omilli tahlilini o'tkazamiz:

qaerda, - sotish rentabelligi;

- sotishdan tushgan daromad;

- sotishdan tushgan daromad.

Keling, kengaytma usulidan foydalanamiz va asl modelni o'zgartiramiz, sotishdan olingan foydani uning tarkibiy qismlariga ajratamiz:

qayerda, sotish qiymati;

Biznes xarajatlari;

Ma'muriy xarajatlar;

– ;

– ;

- .

Savdo rentabelligining uchinchi omilli modeli ikki omilning ishlash ko'rsatkichiga ta'sirini baholashga imkon beradi - qandolat mahsulotlarining bir kilogrammi narxi va narxi:

bu yerda 1 kg mahsulot tannarxi;

1 kg mahsulot narxi;

- miqdori sotilgan mahsulotlar.

Faktorli tahlilni amalga oshirish uchun hisoblangan va dastlabki ma'lumotlarni 1-jadvalga kiritamiz.

1-jadval - 2010-2012 yillar davomida sotishdan olingan rentabellik ko'rsatkichlarining dinamikasi.

| Indeks |

Yillar |

Mutlaq o'zgarishlar |

O'sish sur'ati |

||||||

|

2010 |

2011 |

2012 |

2011-2010 yillar |

2012 yildan 2011 yilgacha |

2012-2010 yillar |

2011-2010 yillar |

2012 yildan 2011 yilgacha |

2012-2010 yillar |

|

| ming rubl. | |||||||||

| Sotishdan tushgan daromad |

152842 |

181650 |

182512 |

28808 |

862 |

29670 |

118,85 |

100,47 |

119,41 |

| Narx narxi |

102085 |

122415 |

115408 |

20330 |

7007 |

13323 |

119,91 |

94,28 |

113,05 |

| Biznes xarajatlari |

28457 |

39284 |

50281 |

10827 |

10997 |

21824 |

138,05 |

127,99 |

176,69 |

| Ma'muriy xarajatlar |

8161 |

11984 |

13328 |

3823 |

1344 |

5167 |

146,84 |

111,21 |

163,31 |

| Sotishdan tushgan daromad |

14139 |

7967 |

3495 |

6172 |

4472 |

10644 |

56,35 |

43,87 |

24,72 |

| Koeffitsient ishlab chiqarish xarajatlari |

0,67 |

0,67 |

0,63 |

0,01 |

0,04 |

0,04 |

100,00 |

93,83 |

94,67 |

| Biznes xarajatlari nisbati |

0,19 |

0,22 |

0,28 |

0,03 |

0,06 |

0,09 |

116,15 |

127,39 |

147,97 |

| Koeffitsient boshqaruv xarajatlari |

0,05 |

0,07 |

0,07 |

0,01 |

0,01 |

0,02 |

123,56 |

100,00 |

136,76 |

| Savdodan tushgan daromad, % |

9,25 |

4,39 |

1,91 |

4,86 |

2,47 |

7,34 |

47,41 |

43,66 |

20,70 |

| birlik uchun mahsulotlar, rub. | |||||||||

| Narxi |

125,09 |

143,43 |

161,90 |

18,34 |

18,47 |

36,81 |

114,66 |

112,88 |

129,43 |

| Narx narxi |

113,52 |

137,14 |

158,00 |

23,62 |

20,86 |

44,48 |

120,81 |

115,21 |

139,18 |

1-jadvalda keltirilgan ma'lumotlar shuni ko'rsatadiki, "Diana K" MChJ qandolat mahsulotlarini sotishdan olingan daromad 2011 yilda 2010 yilga nisbatan 1,2 baravar yoki 19% ga oshgan, ammo savdo foydasi dinamikasiga kerakli ta'sir ko'rsatmagan. 2011 yilga nisbatan 2012 yilda o'sish ahamiyatsiz bo'lib, atigi 0,5% ga, ya'ni. 2011-2012 yillardagi daromad deyarli bir xil darajada edi. Bu jihatni 2012-2012 yillardagi daromadlarning o'sish sur'ati ham ko'rsatadi. - faqat 119%.

2010-2012 yillarda sotilgan mahsulot tannarxi o'zgardi. to'lqinlarda 2011 yilda eng yuqori cho'qqiga chiqdi va 2012 yilda 2011 yilga nisbatan 1,1% ga kamaydi.

Shu bilan birga, tijorat va ma'muriy xarajatlarning sezilarli o'sishi kuzatildi, ularning o'sishi 2012 yilga nisbatan 2012 yilga nisbatan mos ravishda 77% va 63% ni tashkil etdi. Ushbu turdagi xarajatlarning o'sishi savdo foydasiga va natijada sotish rentabelligiga sezilarli ta'sir ko'rsatdi.

Daromadlilik formulasidagi dastlabki ko'rsatkich - sotishdan olingan foyda ham o'tdi sezilarli o'zgarishlar. Ushbu ko'rsatkichning qiymati yildan-yilga kamayib bordi, buni o'sish sur'ati - 56% - 2011, 44% - 2012 va 25% - davr uchun tasdiqlaydi.

Dastlabki ko'rsatkichlarni sharhlashda, shuningdek, hisoblangan qiymatlarni tahlil qilish kerak. 2010-2011 yillarda ishlab chiqarish tannarx koeffitsienti bir xil darajada qoldi, hatto 2012 yilda pasaydi. Ushbu tendentsiya resurs intensivligining pasayishi hisobiga ishlab chiqarish samaradorligining oshishini ko'rsatadi. Sotish xarajatlari nisbati yildan-yilga o'zgarib bormoqda, bu tarqatish xarajatlarining o'sishini ko'rsatadi - 2010-2012 yillar davomida 48% ga o'sdi. Ushbu dinamika Diana K MChJning yangi bozorlarga kirishi bilan bog'liq. Boshqaruv xarajatlari koeffitsienti 2011 yilda o'sdi va 2012 yilda ushbu darajada saqlanib qoldi, shunga qaramay u boshqa ko'rsatkichlardan sezilarli darajada past bo'libgina qolmay, balki chegaraviy qiymatlardan ham oshmadi (bo'sa qiymat 0,1-0,15).

Bir kilogramm qandolat mahsulotlarining tannarxi va narxi dinamikasini o‘rganar ekanmiz, tannarx narxidan tezroq oshib borayotgani yaqqol ko‘rinib turibdi.

Tahlildan keyin omillarning batafsil ta'siri 2-jadvalda keltirilgan.

2-jadval - Faktorlarning samaradorlik ko'rsatkichiga ta'sirini baholash - sotishdan olingan daromad

|

Faktor ta'siri, % |

|||

|

2011 yil ("11" bilan "10"ni solishtirish) |

2012 yil . ("12" bilan "11"ni solishtirish) |

2010-2012 yillar uchun. |

|

|

birinchi model - omillarga bo'linish |

|||

| Sotishdan tushgan tushum | |||

| Narx narxi | |||

| Biznes xarajatlari | |||

| Ma'muriy xarajatlar | |||

| Kümülatif ta'sir | |||

|

ikkinchi model - koeffitsientlardan foydalanish |

|||

| Ishlab chiqarish tannarxining nisbati | |||

| Biznes xarajatlari nisbati | |||

| Boshqaruv xarajatlari nisbati | |||

| Kümülatif ta'sir | |||

|

uchinchi model - aniq ko'rsatkichlardan foydalanish |

|||

| Narxi (kg uchun) | |||

| Narxi (kg uchun) | |||

| Kümülatif ta'sir | |||

Jadvalda keltirilgan dastlabki ikkita model o'xshash, chunki bitta boshlang'ich model ishlatilgan, ammo turli yo'llar bilan parchalangan. Jadvaldan ko'rinib turibdiki, ular faqat yakuniy natijani beradi - umumiy ta'sir. Bundan tashqari, birinchi modelda sotishdan tushgan daromad ko'rsatkichiga ta'sir qiluvchi omillar batafsil tavsiflanganligini ham ko'rishingiz mumkin.

Birinchi modelga ko'ra, rentabellikka sotish hajmining o'sishi ta'sir ko'rsatdi - 2011 yilda ta'sir hajmi 14,39% ni tashkil etdi va 2012 yilda xarajat shunday omil bo'ldi - ta'sir 3,84% ni tashkil etdi. Bu. past xarajatlar 2012 yilda rentabellikning oshishiga olib keldi. Bundan tashqari, 2012 yilda savdo o'sishi rentabellikka foydali ta'sir ko'rsatdi, garchi unchalik katta bo'lmasa-da - 0,45%. Ko'rib turganimizdek, ma'muriy xarajatlarning ta'siri zaiflashdi, tijorat xarajatlari esa biroz oshdi. 2010-2012 yillar davomida o'rganilayotgan ko'rsatkichga omillarning ta'siri. quyidagi tendentsiyaga ega edi - sotish hajmining o'sishi rentabellikka ijobiy ta'sir ko'rsatdi, boshqa omillar esa uning pasayishiga faqat hissa qo'shdi, bu grafikdagi pasayish chizig'i bilan izohlanadi.

Ikkinchi model quyidagi natijalarni beradi: 2011 yil uchun barcha xarajatlar koeffitsientlari mavjud edi salbiy ma'no. Savdo xarajatlari nisbati eng kuchli ta'sir ko'rsatdi va ishlab chiqarish xarajatlari nisbati eng kam ta'sir ko'rsatdi. 2012 yilda vaziyat biroz o'zgardi - ishlab chiqarish tannarxining nisbati nafaqat ijobiy bo'ldi, balki samaradorlik ko'rsatkichining o'sishiga sezilarli ta'sir ko'rsata boshladi. Biroq, uning o'sishi boshqa nisbatlarning salbiy ta'sirini bartaraf eta olmadi, shuning uchun sotish rentabelligining o'sishi emas, balki uning pasayishi kuzatildi. 2010-2012 yillar uchun qiymatlar. birinchi usulga o'xshash.

Uchinchi modelga ko'ra, quyidagi natijalar paydo bo'ldi. O'rganilgan barcha davrlar uchun sotishning rentabelligi xarajatlarning ko'tarilishi tufayli kamaydi va ijobiy ta'sir 1 kg uchun narxlar. mahsulotlar salbiy ta'sirni qoplamadi.

Har tomonlama tushunchaga ega bo'lish uchun moliyaviy natijalar korxona faoliyati va kelajakda foyda barqarorligi, faqat sotishdan olingan daromad ko'rsatkichi etarli emas. Chunki sotishdan tushgan daromad korxona faoliyati foydali yoki foydasiz ekanligini ko'rsatadi, lekin investitsiyalar qanchalik foydali degan savolga javob bermaydi. bu korxona. Bu savolga javob berish uchun aktivlar rentabelligi va kapital rentabelligi hisoblanadi.

Aktivlarning daromadliligi

korxona samaradorlik ko'rsatkichlaridan biridir iqtisodiy faoliyat. Bu ko'rsatkich tashkilotning barcha aktivlaridan foydalanish rentabelligini tavsiflaydi. U korxonaning o'z kapitali tarkibini (moliyaviy leverajni), shuningdek, aktivlarni boshqarish sifatini hisobga olmasdan foyda olish qobiliyatini aks ettiradi. Aktivlarning daromadliligi kompaniyaning 1 rubldan olgan foydasini ko'rsatadi aktivlarni shakllantirishga qaratilgan.

Korxonaning o'rganilayotgan davrda rentabelligining o'lchovi ushbu samarali ko'rsatkich bilan ifodalanadi. Boshqacha qilib aytganda, aktivlarning rentabelligi qarzlar hajmiga ta'sir qilmasdan, tashkilotning samaradorligi va rentabelligining o'ziga xos ko'rsatkichidir.

Aktivlar rentabelligi ko'rsatkichini modellashtirish quyidagi dastlabki formuladan foydalangan holda amalga oshiriladi:

bu yerda, jami aktivlar.

Birinchi model quyidagicha ko'rinadi:

Qaerda, -.

Aktivlar rentabelligining ikkinchi modeli xarajatlar, tovar-moddiy zaxiralar va aylanma aktivlardan foydalanish samaradorligini har tomonlama aks ettiradi:

qaerda, - aylanma mablag'lar;

O'rtacha yillik zaxiralar;

- to'liq xarajat;

1 rubl uchun daromad to'liq xarajat;

– ;

- ;

- tovar ayirboshlash.

Quyidagi 3-jadvaldagi ma'lumotlardan ko'rinib turibdiki, 2011 yilda savdo tushumi 2010 yilga nisbatan sezilarli darajada oshgan, 2012 yilda esa o'sish unchalik katta bo'lmagan. Daromad bilan solishtirganda, savdo foydasi, aksincha, uch yil davomida doimiy ravishda kamaydi, ya'ni. umumiy pasayish 10644 tr.ni tashkil etdi. Uch yil davomida umumiy tannarxning o'sish sur'ati taqdim etilgan dastlabki ko'rsatkichlar orasida eng yuqori bo'ldi va 129% ni tashkil etdi. Zaxiralar 2010-2011 yillar davomida o'sib bordi va 2012 yilda ular 2011 yilga nisbatan 1,5 barobarga keskin kamaydi. Korxona aktivlarining qiymati mutlaq ko'rsatkichlarda o'sdi, lekin o'tgan yilga nisbatan ko'rsatkichning o'sish sur'ati etarli emas edi, ya'ni. 2011 yilda o'sish 117% ni, 2012 yilda esa atigi 103% ni tashkil etdi. Umuman olganda, davrda aktivlar 7579 rublga o'sdi, bu 121% o'sishdir. Ularning fonida o'rtacha yillik aylanma aktivlar ko'rsatkichi biroz yaxshiroq ko'rindi - uch yil ichida o'sish 127% ni tashkil etdi.

Hisob-kitoblar natijalari bizga sotishdan tushgan daromad biroz bo'lsa-da, xarajatlardan oshib ketishini aytishga imkon beradi. Ushbu ko'rsatkichning dinamikasida asta-sekin pasayish kuzatilmoqda, bu tendentsiya ham foyda miqdorining pasayishini ko'rsatadi; Aylanma aktivlarni shakllantirishda tovar-moddiy zaxiralar ulushi ko'rsatkichi dinamikasi shuni ko'rsatadiki, u ikki yil davomida o'zgarmagan va 2012 yilda 1,6 baravar kamaygan, buni quyidagicha tavsiflash mumkin. ijobiy nuqta, chunki chunki Tovar-moddiy zaxiralarda aylanma mablag'larni muzlatish yo'q. Bizning modelimizning to'rtinchi ko'rsatkichi - tovar ayirboshlash koeffitsienti. Uning o'zgarishini aylanma mablag'lardan foydalanish samaradorligining ijobiy momenti sifatida baholash mumkin. Ushbu ko'rsatkichning dinamikasi o'z-o'zidan gapiradi - 3 yil ichida o'sish 73% ni tashkil etdi.

Agar biz nisbiy barqarorlik ko'rsatkichlarini solishtiradigan bo'lsak, u holda bu ko'rsatkich aktivlarning aylanma koeffitsientidir - har bir aktivlar tomonidan 4 ta to'liq aylanma amalga oshiriladi. kalendar yili. Aktivlar rentabelligi va sotish ko'rsatkichlari bosqichma-bosqich pasayishni ko'rsatadi, bu salbiy tendentsiya bo'lgan atigi 20% o'sish sur'atidan dalolat beradi.

3-jadval – Aktivlar rentabelligini tashkil etuvchi ko'rsatkichlar strukturasi va dinamikasini tahlil qilish

| Indeks |

Yillar |

Mutlaq o'zgarishlar |

O'sish sur'ati, % |

||||||

|

2010 |

2011 |

2012 |

2011-2010 yillar |

2012 yildan 2011 yilgacha |

2012-2010 yillar |

2011-2010 yillar |

2012 yildan 2011 yilgacha |

2012-2010 yillar |

|

| Dastlabki ma'lumotlar, ming rubl. | |||||||||

| Sotishdan tushgan daromad |

14139,00 |

7967,00 |

3495,00 |

6172,00 |

4472,00 |

10644,00 |

56,35 |

43,87 |

24,72 |

| Sotishdan tushgan daromad |

152842,00 |

181650,00 |

182512,00 |

28808,00 |

862,00 |

29670,00 |

118,85 |

100,47 |

119,41 |

| To'liq xarajat |

138703,00 |

173683,00 |

179017,00 |

34980,00 |

5334,00 |

40314,00 |

125,22 |

103,07 |

129,06 |

| O'rtacha yillik zaxiralar (QQS bilan) |

3312,00 |

3737,00 |

2466,00 |

425,00 |

1271,00 |

846,00 |

112,83 |

65,99 |

74,46 |

| Aylanma aktivlarning o'rtacha qiymati |

29542,50 |

35313,00 |

37439,50 |

5770,50 |

2126,50 |

7897,00 |

119,53 |

106,02 |

126,73 |

| O'rtacha aktiv qiymati |

36102,00 |

42229,00 |

43681,50 |

6127,00 |

1452,50 |

7579,50 |

116,97 |

103,44 |

120,99 |

| Hisoblangan ma'lumotlar | |||||||||

|

1,10 |

1,05 |

1,02 |

0,06 |

0,03 |

0,08 |

94,91 |

97,48 |

92,52 |

|

| Aktivlarni shakllantirishda aylanma mablag'larning ulushi |

0,82 |

0,84 |

0,86 |

0,02 |

0,02 |

0,04 |

102,19 |

102,50 |

104,74 |

| Aylanma aktivlarni shakllantirishda tovar-moddiy zaxiralarning ulushi |

0,11 |

0,11 |

0,07 |

0,01 |

0,04 |

0,05 |

100 |

62,24 |

58,75 |

| Tovar ayirboshlash koeffitsienti, aylanma |

41,88 |

46,48 |

72,59 |

4,60 |

26,12 |

30,72 |

110,98 |

156,19 |

173,34 |

| Aktivlarning aylanish koeffitsienti, aylanmasi |

4,23 |

4,30 |

4,18 |

0,07 |

0,12 |

0,06 |

101,60 |

97,13 |

98,69 |

| Savdodan tushgan daromad, % |

9,25 |

4,39 |

1,91 |

4,86 |

2,47 |

7,34 |

47,41 |

43,66 |

20,70 |

| Aktivlar rentabelligi, % |

39,16 |

18,87 |

8,00 |

20,30 |

10,87 |

31,16 |

48,17 |

42,41 |

20,43 |

Har bir omilning aktivlar rentabelligiga alohida ta'sirini batafsilroq baholash uchun ular 4-jadvalda jamlangan.

4-jadval - Faktorlarning samaradorlik ko'rsatkichiga ta'sirini baholash - aktivlar rentabelligi

|

Ta'sir etuvchi omilning nomi |

Faktor ta'siri, % |

||

|

2011 yil ("11" bilan "10"ni solishtirish) |

2012 yil . ("12" bilan "11"ni solishtirish) |

2010-2012 yillar uchun. |

|

|

birinchi model - sotishdan tushgan daromad ko'rsatkichini joriy etish bilan kengaytirish |

|||

| Sotishdan daromad | |||

| Aktivlarning aylanish koeffitsienti | |||

| Kümülatif ta'sir | |||

|

ikkinchi model - resurslar samaradorligi |

|||

| 1 rubl uchun daromad. ishlab chiqarish xarajatlari | |||

| Aktivlarni shakllantirishda aylanma mablag'larning ulushi | |||

| Aylanma aktivlarni shakllantirishda tovar-moddiy zaxiralarning ulushi | |||

| Tovar ayirboshlash koeffitsienti | |||

| Kümülatif ta'sir | |||

Birinchi modelga ko'ra, asosiy omil savdo daromadi ko'rsatkichi edi. Aktivlarning aylanish koeffitsientining ta'siri kichikroq bo'lgan va natijani sezilarli darajada o'zgartirmagan. Ammo shuni ta'kidlash kerakki, aktivlar aylanmasi 2010 yilga nisbatan faqat 2011 yilda aktivlar rentabelligiga ijobiy ta'sir ko'rsatdi.

Ikkinchi model natijalarini o'rganib chiqsak, shuni aytishimiz mumkinki, 2011 yilda 2010 yilga nisbatan ishlash ko'rsatkichiga ta'sir qiluvchi hal qiluvchi omil narx - 1 rubl uchun daromad ulushi bo'ldi. Uning harakati natijasida aktivlarning rentabelligi 21,54 foizga kamaydi. Aylanma mablag'larning shakllanishida tovar-moddiy zaxiralarning ulushi omili ham salbiy ta'sir ko'rsatdi. Tovar ayirboshlash koeffitsienti 1,87% aktivlar rentabelligiga unchalik muhim bo'lmasa-da, ijobiy ta'sir ko'rsatdi. 2012 yilda 1 rubl uchun daromad ulushi omili, hatto 2 baravar kamayganiga qaramay, natijada paydo bo'lgan ko'rsatkichning ta'sirida hal qiluvchi rol o'ynashda davom etmoqda. 2012-yilda 2011-yilga nisbatan aylanma mablag‘larni shakllantirishda tovar-moddiy boyliklarning ulushi kabi omillar o‘z ta’sirini oshirdi – salbiy ta’sir 3 barobar, aktivlar aylanmasi ham samaradorlik ko‘rsatkichiga deyarli 3 barobarga ijobiy ta’sir ko‘rsatdi. Davrdagi ko'rsatkichlarning ta'sirini ko'rib chiqishda narx omili aktivlar rentabelligining pasayishiga sezilarli ta'sir ko'rsatdi - 31,66% va bir xil emas, balki ayni paytda salbiy ta'sir omil ta'sirida - tovar-moddiy zaxiralarning aylanma mablag'larning shakllanishidagi ulushi. Qolgan ikkita omilning ta'siri ijobiydir, lekin ular qimmatli omilning salbiy ta'sirini bartaraf eta olmaydi.

Kapitalning rentabelligi biznesga qo'yilgan kapitalning samaradorligini ko'rsatadi. Bu egasi uchun ham, investor uchun ham muhimdir .

O'z kapitalining rentabelligini hisoblash uchun biz DuPont tahlilchilari tomonidan ishlab chiqilgan modeldan foydalanamiz:

Qaerda, -;

Kapital.

Aniqlangan omillar tashkilotning moliyaviy-xo'jalik faoliyatining deyarli barcha jihatlarini umumlashtiradi: birinchi omil moliyaviy natijalar to'g'risidagi hisobotni umumlashtiradi; ikkinchi omil - buxgalteriya balansining aktivlari, uchinchisi - balansning passivlari. uning statika va dinamikasini umumlashtirish.

5-jadval - O'z kapitalining rentabelligini tashkil etuvchi ko'rsatkichlar tuzilishi va dinamikasini tahlil qilish

| Indeks | Yillar |

Mutlaq o'zgarishlar |

O'sish sur'ati, % |

||||||

| 2010 | 2011 | 2012 | 2011-2010 yillar | 2012 yildan 2011 yilgacha | 2012-2010 yillar | 2011-2010 yillar | 2012 yildan 2011 yilgacha | 2012-2010 yillar | |

| Sotishdan olingan foyda, ming rubl. |

14139 |

7967 |

3495 |

6172 |

4472 |

10644 |

56,35 |

43,87 |

24,72 |

| O'rtacha kapital, ming rubl. |

20179,00 |

19889,00 |

18590,00 |

290,00 |

1299,00 |

1589,00 |

98,56 |

93,47 |

92,13 |

| Aktivlarning aylanish koeffitsienti |

4,23 |

4,30 |

4,18 |

0,07 |

0,12 |

0,06 |

101,60 |

97,13 |

98,69 |

| Moliyaviy qaramlik koeffitsienti |

1,79 |

2,12 |

2,35 |

0,33 |

0,23 |

0,56 |

118,68 |

110,67 |

131,34 |

| Savdodan tushgan daromad, % |

9,25 |

4,39 |

1,91 |

4,86 |

2,47 |

7,34 |

47,41 |

43,66 |

20,70 |

| Kapitalning rentabelligi, % |

70,07 |

40,06 |

18,80 |

30,01 |

21,26 |

51,27 |

57,17 |

46,93 |

26,83 |

Jadvalda keltirilgan ma'lumotlar kapitalning rentabelligi pasayganligini ko'rsatadi. Buning sababi, sotishdan tushgan foydaning pasayish sur'ati ko'rib chiqilayotgan davr mobaynida o'z kapitalining pasayish tezligidan yuqori bo'ladi. Aktivlarning aylanma koeffitsienti ahamiyatsiz, lekin yiliga 4 aylanma darajasida qolib, pasayadi.

Moliyaviy qaramlik koeffitsienti dinamikada ortib bormoqda, bu cho'chqa yog'ini tashkil etish ko'proq bog'liqligini ko'rsatadi. qarzga pul oldi– 2010-2012 yillar mobaynida o‘sish sur’ati 131%.

6-jadval - Faktorlarning samaradorlik ko'rsatkichiga ta'sirini baholash - rentabellik tenglik

|

Ta'sir etuvchi omilning nomi |

Faktor ta'siri, % |

||

|

2011 yil ("11" bilan "10"ni solishtirish) |

2012 yil . ("12" bilan "11"ni solishtirish) |

2010-2012 yillar uchun. |

|

| Sotishdan daromad | |||

| Aktivlarning aylanish koeffitsienti | |||

| Moliyaviy qaramlik koeffitsienti | |||

| Kümülatif ta'sir | |||

2010 yilga nisbatan 2011 yilda o'z kapitalining rentabelligi sotishdan olingan daromadga salbiy ta'sir ko'rsatdi - 37%. Moliyaviy qaramlik koeffitsienti natijaviy ko'rsatkichga 6,30% ijobiy ta'sir ko'rsatadi. Aktivlarning aylanma koeffitsienti omil sifatida ijobiy ta'sir ko'rsatadi, ammo sezilarli darajada emas. 2012 yilda 2011 yilga nisbatan rentabellikning pasayishida sotishdan tushgan daromad ham asosiy rol o'ynaydi - 23%. Ushbu omilga ushbu davrda "ortiqcha" dan "minus" ga o'zgargan aktivlarning aylanma koeffitsienti qo'shiladi. Korxonaning qarz mablag'lariga bog'liqligi oshishi bilan moliyaviy qaramlik koeffitsientining ta'siri deyarli 3,5 baravar kamayadi va 1,81% ni tashkil qiladi. Davr davomida olingan ko'rsatkichga sotishdan tushgan daromad va aktivlar aylanmasi nisbati salbiy ta'sir ko'rsatdi.

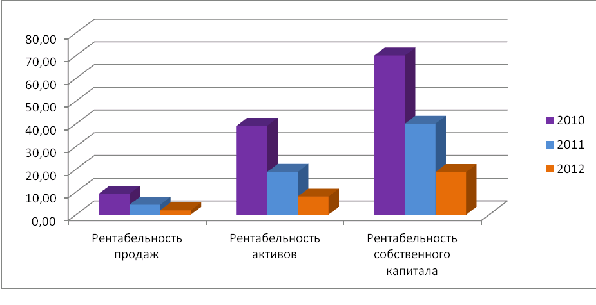

Xulosa qilib aytganda, 1-diagrammada aniqlik uchun asosiy hisoblangan ko'rsatkichlar - rentabellik ko'rsatkichlarining o'zgarishini ko'rsatamiz.

Diagramma 1 – 2010-2012 yillar uchun rentabellik ko'rsatkichlarining dinamikasi.

Jadval shuni ko'rsatadiki, bitta rentabellik ko'rsatkichi o'sishni ko'rsatmaydi. Salbiy tendentsiya sotishning rentabelligi asosiy faoliyat samaradorligining pasayishini ko'rsatadi. Jami aktivlar rentabelligining o'zgarishi korxona resurslaridan foydalanish samaradorligining kuzatilgan pasayishini ko'rsatadi. O'z kapitalining rentabelligi ham kamaydi, shuning uchun biz investitsiya qilingan kapitalning rentabelligi pasaygan degan xulosaga kelishimiz mumkin.

Rentabellik ko'rsatkichlarining pasayishining asosiy sababi sotishdan tushgan tushumning o'sish sur'ati savdo foydasining o'sish sur'atlaridan oshib ketishidadir. Shu bilan birga, shuni ta'kidlash kerakki, ushbu nisbatning buzilishi ham davr uchun tannarxning oshishiga, ham tijorat va ma'muriy xarajatlarning sezilarli darajada oshishiga olib keldi. Aktivlarning rentabelligini oshirish uchun ularning aylanmasini, xususan, aylanmasini tezlashtirish kerak. kutilgan tushim. Shuningdek, narx omilining aktivlar rentabelligiga salbiy ta'sirini o'zgartirish kerak. O'z kapitali rentabelligining o'zgarishiga tashkilotning qarzga bog'liqligini kamaytirish orqali erishish mumkin.

Bibliografiya

- Savitskaya, G.V. Korxonaning iqtisodiy faoliyatini tahlil qilish / G.V. Savitskaya. – M.; Infra-M, 2008. - 512 p.

- Sheremet, A.D. Korxonaning moliyaviy-xo'jalik faoliyatini tahlil qilish va diagnostika qilish / A.D. Sheremet. – M.: Infra-M, 2009 yil. – 367 b.

- Klimova, N.V. Faktorlarning rentabellik ko'rsatkichlariga ta'sirini baholash // Iqtisodiy tahlil: nazariya va amaliyot. – 2011. – 20-son (227). - Bilan. 50-54.

Xo’jalik faoliyati rentabelligining ko’rsatkichlaridan biri ishlab chiqarish rentabelligi bo’lib, sof foydaning asosiy ishlab chiqarish fondlari va moddiy aylanma mablag’larning o’rtacha yillik tannarxiga nisbati bilan belgilanadi. Agar hisob-kitobda mahsulot sotish hajmidan (N) qo'shimcha qiymat sifatida foydalansak, rentabellik formulasi. ishlab chiqarish faoliyati quyidagi shaklda ifodalanishi mumkin:

k = * [R/N], (5.5)

bu yerda k - ishlab chiqarish faoliyati rentabelligi;

P - sof foyda;

N - mahsulotlar, ishlar, xizmatlarni sotishdan olingan daromad;

F – asosiy ishlab chiqarish fondlarining o‘rtacha yillik qiymati;

E - aylanma mablag'larning o'rtacha yillik qiymati.

Yuqoridagi formuladan kelib chiqadiki, ishlab chiqarish faoliyatining rentabelligi ikki omilning o'zgarishiga bog'liq:

Ishlab chiqarish fondlarining kapital unumdorligi (N /F+E).

Savdodan tushgan daromad (P/N).

Ushbu omillarning ta'sirini zanjirli almashtirish usuli bilan aniqlash mumkin.

Ishlab chiqarish aktivlarining bir rublidan kapital unumdorligining ta'siri tufayli ishlab chiqarish faoliyati rentabelligining o'zgarishi (f):

Dk(f)= * ([P o /N o ] – * [P o /N o ] (5.6)

Sotish rentabelligi darajasining ta'siri tufayli ishlab chiqarish faoliyati rentabelligining o'zgarishi (kp):

Dk(kp) =* [P 1 /N 1 ] – * [P o /N o ] (5.7)

Ishlab chiqarish faoliyati rentabelligiga omillarning ta'sirini hisoblash 5.6-jadvalda keltirilgan ma'lumotlar asosida amalga oshirilishi mumkin.

5.6-jadval

Yuqoridagi ma'lumotlarga asoslanib, hisobot davridagi ishlab chiqarish fondlarining kapital unumdorligi darajasi va bazaviy davrdagi sotishdan olingan daromadlar asosida hisoblangan ishlab chiqarish rentabelligining shartli darajasini (ku) aniqlash mumkin, ya'ni.

k y =1,1748 * 0,1229 = 0,1448.

Ishlab chiqarish aktivlarini sotishning bir rublga kamayishi ishlab chiqarish rentabelligini 3,57% ga (14,44 - 18,01) kamaytirdi va bir rubl sotish uchun foydaning oshishi ishlab chiqarish rentabelligini 2,31% ga (16,75 - 14,44) o'sishiga olib keldi.

Yuqorida ko'rib chiqilgan omillarning har biri murakkab bo'lib, o'z navbatida bir qator boshqa ikkinchi darajali omillarga bog'liq. Masalan, ishlab chiqarish fondlarining bir rubliga sotish asosiy vositalar va aylanma mablag'lardan foydalanish samaradorligiga bog'liq. Sotishdan bir rubl uchun foyda darajasining o'zgarishi tannarx darajasiga va sotilgan mahsulotlar assortimentining tuzilishiga, mahsulot sifati va narxlarining o'zgarishiga, shuningdek korxonaning boshqa faoliyati natijalariga bog'liq.

Asosiy ishlab chiqarish fondlarining kapital unumdorligi va moddiy aylanma mablag'lar aylanmasining alohida ta'sirini aniqlash ishlab chiqarish rentabelligi, usuli qo'llaniladi aktsiyadorlik ishtiroki. Ushbu usulga ko'ra, bir rubl uchun sotish hajmining o'zgarishi sababli hisobot davri rentabelligining bazaviy davrdan og'ishi asosiy ishlab chiqarish fondlarining kapital unumdorligi (kf) va moddiy aylanma mablag'larning aylanmasi o'rtasida taqsimlanadi. (ke), sotilgan mahsulot hajmining o'zgarishini hisobga olgan holda, ularning qiymatining o'zgarishiga mutanosib ravishda.

Asosiy ishlab chiqarish fondlarining kapital unumdorligining (kf) ishlab chiqarish rentabelligiga (k) ta'sirini quyidagi formula bilan aniqlash mumkin:

Dk(kf)= -3,57*[(29437-24550*0,93) / (29437+16690)-(24550+14900)*0,93]=-2,5

Tovar aylanmasining (ke) ishlab chiqarish rentabelligiga (k) ta'sirini quyidagi formula yordamida aniqlash mumkin:

Dk(ke)= -3,57*[(16690 -14900*0,93)/(29437+16690)-(24550+14900)*0,93]= -1,07

Faktorli tahlil natijalari shuni ko'rsatadiki, asosiy ishlab chiqarish fondlarining kapital unumdorligining pasayishi hisobiga ishlab chiqarish fondlaridan foydalanish samaradorligi ko'proq darajada pasaygan. Bu ishlab chiqarish fondlarini sotishning bir rublga kamayishi va natijada ishlab chiqarish rentabellik darajasining pasayishining asosiy sababi edi.

Mablag'lar va aylanma mablag'lardan foydalanish samaradorligining pasayishi sabablarini aniqlash uchun ishlab chiqarish fondlarining tarkibi va tuzilishini, vaqt bo'yicha mablag'lardan foydalanishni, quvvatlar bo'yicha, ishlab chiqarish hajmi bo'yicha foydalanishni tavsiflovchi ko'rsatkichlarni o'rganish kerak. birliklari, ishlab chiqarishda materiallardan foydalanish ko'rsatkichlari, xomashyo va materiallarning ortiqcha zaxiralari mavjudligi va boshqalar. Omillarni bunday o'rganish faqat ichki ishlab chiqarish jarayonida mumkin. boshqaruv tahlili korxona faoliyati to'g'risidagi ma'lumotlarning butun tizimidan foydalanish.

Ishlab chiqarish rentabelligini tavsiflovchi asosiy ko'rsatkichlardan biri ishlab chiqarish rentabellik koeffitsientidir.

R masalan = R bal. / Ref.f. * 100%,

Qayerda:

R pr. - ishlab chiqarish rentabelligi, %,

R to'pi. - balans foydasi;

pr bilan.- ishlab chiqarish fondlarining o'rtacha qiymati.

Ishlab chiqarish rentabelligining o'zgarishiga ta'sir qiluvchi omillarga quyidagilar kiradi:

1. balans foydasi miqdorining o'zgarishi;

2. asosiy vositalar qiymatining o'zgarishi;

3. moddiy aylanma aktivlar qoldiqlarining o'zgarishi (tovar-moddiy zaxiralar va xarajatlar).

Biroq, ko'proq batafsil ma'lumot tahlil qilish uchun mahsulot rentabelligini, asosiy fondlar va moddiy aylanma mablag'lardan foydalanish samaradorligini tavsiflovchi nisbiy ko'rsatkichlar yordamida olinishi mumkin.

Buning uchun biz koeffitsientlardan foydalanamiz:

1. sotilgan mahsulotlarning rentabellik koeffitsienti(Kr):

K r = Balans foydasi: Sotish hajmi

2. mahsulot kapitali zichligi koeffitsienti(Kf e):

Kf e = Asosiy vositalarning tannarxi (o'rtacha): Sotish hajmi

3. aylanma mablag'larning konsolidatsiya koeffitsienti(K z.):

K h. = Moddiy aylanma kapital: Sotish hajmi

Ishlab chiqarish rentabelligini rasmiylashtirilgan omilli tahlil qilish metodikasi

1. Ishlab chiqarish rentabelligining umumiy o'zgarishini hisoblash:

R pr. 1 - R pr.

R ave. 1 va R ave. 0 - hisobot va bazaviy davrlar uchun ishlab chiqarish rentabelligi.

2. Mahsulot rentabelligidagi o'zgarishlarning ishlab chiqarish rentabelligiga ta'sirini hisoblash:

Rr = (Rr 1 / (R feo + R z.o) * 100%) - R pr, o,

Rr - ishlab chiqarish rentabelligiga ta'sirimahsulot rentabelligidagi o'zgarishlar;

Rr 1 - hisobot davri mahsulotining rentabelligi;

Rfeo - bazis davr mahsulotlarining kapital sig'imi;

R z. o- bazis davr aylanma mablag'larini belgilash koeffitsienti.

3. Mahsulotlarning kapital sig'imi o'zgarishining ishlab chiqarish rentabelligiga ta'sirini hisoblash:

Rfe = -

Rfe - mahsulotning kapital sig'imidagi o'zgarishlarning ishlab chiqarish rentabelligiga ta'siri;

Rfe 1 - hisobot davri mahsulotlarining kapital sig'imi

4. Moddiy aylanma mablag'lar aylanmasidagi o'zgarishlarning ishlab chiqarish rentabelligiga ta'sirini hisoblash:

R z = -

Shaxsiy og'ishlar yig'indisi mos kelishi kerak umumiy o'zgarish ishlab chiqarish rentabelligi:

R pr = Rr + Rfe + R z

Ishlab chiqarish rentabelligini omilli tahlil qilish uchun dastlabki ma'lumotlar.

3.5-jadval.

Ishlab chiqarish rentabelligini tahlil qilish

|

Ko'rsatkichlar |

Baza davri |

Hisobot davri |

|

1. Balans foydasi, ming rubl. |

1073 |

1128 |

|

2. Mahsulotlarni asosiy narxlarda sotish, ming rubl. |

9150,8 |

11366 |

|

3. O'rtacha yillik xarajat asosiy vositalar, ming rubl |

8430 |

8610 |

|

4. Aylanma mablag'larning o'rtacha yillik qiymati, ming rubl. |

780,3 |

804,9 |

|

5. Ishlab chiqarish fondlarining o'rtacha yillik qiymati (3-modda + 4-modda), ming rubl. |

9210,3 |

9414,9 |

|

6. Mahsulot kapitali zichligi koeffitsienti (3-modda / 2-modda * 100%), kopek. ( Kf e) |

92,12 |

75,75 |

|

7. Aylanma mablag'larni birlashtirish koeffitsienti (4-modda / 2*100%), tiyin. ( K h) |

8,53 |

7,08 |

|

8. Sotilgan mahsulotlarning bir rubli uchun foyda (1-modda / 2-modda * 100%), tiyin. (Kr) |

11,73 |

9,92 |

|

9. Ishlab chiqarish rentabelligi (1-modda/5-band * 100%), % ( R masalan.) |

11,65 |

11,98 |

uchun ishlab chiqarish rentabelligi hisobot yili 0,33 foizga (11,98 – 11,65) oshdi. Ishlash ko'rsatkichining o'zgarishiga omillarning ta'sirini aniqlaylik:

1. Mahsulot rentabelligidagi o'zgarishlarning ta'siri:

- 11,65% = 9,86 - 11,65 = -1,79 %,

Mahsulot rentabelligining pasayishi tufayli ishlab chiqarish rentabelligi 1,79% ga kamaydi.

2. Mahsulotlarning kapital sig'imidagi o'zgarishlarning ta'siri:

- 9,86 = 11,77 - 9,86 = +1,91%

Mahsulotlarning kapital sig'imining pasayishi va natijada kapital unumdorligining oshishi natijasida ishlab chiqarish rentabelligi 1,91% ga oshdi.

3. Asosiy vositalar koeffitsienti o'zgarishining ta'siri:

- 11,77 % = 11,98 - 11,77 = +0,21%,

kamaytirish orqaliR z.,ya'ni moddiy aylanma mablag'lar aylanmasini tezlashtirish, ishlab chiqarish rentabelligi 0,21% ga oshdi.

Tekshirish: 11,98 - 11,65 = -1,79 + 1,91 + 0,21

yoki 0,33 = 0,33

Shunday qilib, ishlab chiqarish rentabelligini oshirishning asosiy zaxirasi mahsulot rentabelligi bo'lib, u 1,81 (9,92 - 11,73) ga kamaydi.

Ushbu nisbatning pasayishi kitob foydasi miqdorining nisbatan kamayishi oqibati edi.

Savdodan tushgan daromad kompaniya sotilgan mahsulotning har bir rublidan qancha foyda olishini ko'rsatadi.

Koeffitsientni hisoblashning umumiy formulasi:

Nisbatan kichik miqdordagi asosiy vositalar va o'z kapitaliga ega bo'lgan kompaniyalarning moliyaviy faoliyatini baholash uchun asosiy ko'rsatkich sifatida sotishdan olingan daromad ishlatiladi. Sotishning rentabelligini baholash sizga ishlarning holatiga ob'ektiv qarashga imkon beradi.

Savdo rentabelligi ko'rsatkichi kompaniya faoliyatining eng muhim jihatini - asosiy mahsulotlarni sotishni tavsiflaydi.

Quyida turli omillar ta'sirida sotish rentabelligini o'zgartirish variantlari keltirilgan.

Sotish rentabelligini oshirish.

Daromadlarning o'sish sur'atlari xarajatlarning o'sish sur'atlaridan ustundir.

Mumkin sabablar:

sotishning o'sishi

Sotilgan mahsulotlar sonining ko'payishi (jismoniy jihatdan) ishlab chiqarish leverage deb ataladigan narsa natijasida daromad xarajatlardan tezroq oshadi.

Mahsulot tannarxining asosiy elementlari o'zgaruvchan va doimiy xarajatlardir. Xarajatlar tarkibini o'zgartirish foyda marjasiga sezilarli ta'sir ko'rsatishi mumkin. Asosiy kapitalga investitsiyalar asosiy xarajatlarning ko'payishi va nazariy jihatdan kamayishi bilan birga keladi. o'zgaruvchan xarajatlar. Biroq, munosabatlar chiziqli emas, shuning uchun doimiy va o'zgaruvchan xarajatlarning optimal kombinatsiyasini topish oson emas.

Mavjud assortimentdagi narxlarni oddiygina oshirishdan tashqari, kompaniya sotiladigan mahsulotlar assortimentini o'zgartirish orqali daromad o'sishiga erishishi mumkin. Korxona rivojlanishidagi bu tendentsiya qulaydir.

Xarajatlarni pasaytirish tezligi daromadning qisqarish tezligidan tezroq.

Mumkin sabablar:

mahsulotlar (ishlar, xizmatlar) narxlarining oshishi

sotish assortimenti tarkibidagi o'zgarishlar

Bunday holda, rentabellik ko'rsatkichida rasmiy yaxshilanish mavjud, ammo daromadning pasayishi tendentsiyasini bir ma'noda qulay deb atash mumkin emas; To'g'ri xulosalar chiqarish uchun korxonaning narx siyosati va assortiment siyosatini tahlil qilish kerak.

Daromad oshadi, xarajatlar kamayadi.

Mumkin sabablar:

narx oshishi

savdo aralashmasining o'zgarishi

xarajatlar me'yorlarining o'zgarishi

Ushbu tendentsiya ijobiydir va kompaniyaning ushbu pozitsiyasining barqarorligini baholash uchun keyingi tahlillarni o'tkazish kerak.

Sotish rentabelligining pasayishi.

Xarajatlarning o'sish sur'ati daromadlarning o'sish sur'atlaridan oshib ketadi.

Mumkin sabablar:

xarajatlarning inflyatsion o'sishi daromadlardan oshib ketadi

narxning pasayishi

xarajatlar standartlarini oshirish

Noqulay tendentsiya. Vaziyatni to'g'irlash uchun korxonadagi narx-navo muammolarini, assortiment siyosatini va mavjud xarajatlarni nazorat qilish tizimini tahlil qilish kerak.

Daromadning pasayish tezligi xarajatlarni kamaytirish tezligidan tezroq.

Mumkin sabablar:

sotish hajmining qisqarishi

Bunday holat korxona ma'lum sabablarga ko'ra ma'lum bozorda o'z faoliyatini qisqartirganda tez-tez uchraydi. Operatsion leverage natijasida daromad xarajatlarga qaraganda tezroq kamayadi. Kompaniyaning marketing siyosatini tahlil qilish kerak.

Daromad kamayadi, xarajatlar ko'payadi.

Mumkin sabablar:

narxning pasayishi

xarajatlar standartlarini oshirish

sotish assortimenti tarkibidagi o'zgarishlar

Narxlar, xarajatlarni nazorat qilish tizimlari va assortiment siyosatini tahlil qilish talab etiladi.

Oddiy (barqaror) bozor sharoitida daromadlar va xarajatlarning o'zgarishi dinamikasi faqat ishlab chiqarish leveraji ta'sirida daromad xarajatlardan tezroq o'zgarib turadigan holatlarga mos keladi. Qolgan holatlar korxonaning tashqi va ichki sharoitlarining o'zgarishi (inflyatsiya, raqobat, talab, xarajatlar tarkibi) yoki ishlab chiqarishda hisob va nazoratning yomon tizimi bilan bog'liq.

- Biologiya ensiklopediyasida kambiy so'zining ma'nosi

- Fe'lning morfologik tahlili

- Buyuk Britaniya haqida ingliz tilida

- Kipr hali ham ofshor zonami?

- Jahon taraqqiyot banki. Jahon bankiJahon banki. Jahon banki Rossiyada

- Debitorlik va kreditorlik qarzlari

- Nega ayol boyqushni orzu qiladi: qiz, turmush qurgan ayol, homilador ayol - turli tush kitoblariga ko'ra talqin.

- Qanday qilib abadiy sevgi afsunini qora to'y qilish kerak

- Trimifuntskiy Spiridoniga eng kuchli ibodat Trimifuntskiy Spiridoniga ishga joylashish uchun ibodat

- Melaniya nima uchun ibodat qilishini rad eting

- Dunyo bo'ylab pravoslav cherkovlari

- Geminoid robotlar yaratuvchisi Xirosi Ishiguro Skoltechda ma'ruzalar o'qiydi.

- Xiroshi Ishiguro - yapon muhandisi, odamsimon robotlar yaratuvchisi

- Bryansk viloyatining janubi-g'arbiy hududlaridagi qishloq va shahar aholi punktlari aholisining yashash joylarida gamma fonni o'lchash

- Hubble teleskopidan olingan so'nggi fotosuratlar

- Avliyo Yanuariusning qoni Neapolda Avliyo Yanuariyning qoni qaynaganda

- Nega sizda kabuslar bor: bezovta qiluvchi tushlarning talqini Bezovta qiluvchi tushlarning sabablari

- Tabiatning aql bovar qilmaydigan sirlari Mohenjo-Daro yoki O'liklar tog'i

- Mansab zodiak belgisi Baliqlar Baliqlar qanday qilib muvaffaqiyatga erishishlari mumkin

- Buyuk Britaniyadagi davlat gerblari