QQSning 12-bo'limini qanday to'ldirish kerak. Umumiy ma'lumot

1) muayyan moliyaviy-xo'jalik operatsiyalarini amalga oshiruvchi tashkilotlar va yakka tartibdagi tadbirkorlar. Aksariyat korxonalar uchun bunday operatsiyalarga quyidagilar kiradi: tovarlarni sotish, xizmatlar ko'rsatish va ishlarni bajarish.

2) Soliq agentlari, ya'ni. boshqa tashkilotlar uchun QQSni ushlab turuvchi va o'tkazadigan tashkilotlar va yakka tartibdagi tadbirkorlar muayyan holatlar(masalan, hokimiyatdan mulk sotib olish yoki ijaraga olishda). davlat hokimiyati; dan tovarlar sotib olayotganda (ishlarni bajarish yoki xizmatlar ko'rsatish). xorijiy kompaniyalar va boshq.).

Diqqat!

Agar tashkilot yoki yakka tartibdagi tadbirkor maxsus foydalansa soliq rejimlari(USN, UTII, Yagona qishloq xo'jaligi solig'i yoki PSN) yoki soliq to'lashdan ozod qilingan (daromad miqdori bo'yicha) va soliq agentlari emas, keyin ular

deklaratsiyani taqdim etish (o'z mijozlariga QQS miqdori bo'yicha schyot-fakturalarni taqdim etgan tashkilotlar va yakka tartibdagi tadbirkorlar bundan mustasno).

Deklaratsiyani topshirishning oxirgi muddati

Deklaratsiya har chorakda - soliq davridan keyingi oyning 25-kunidan kechiktirmay topshirilishi kerak (QQS soliq davri - chorak). 2016 yilgi soliq davrlari uchun deklaratsiyalarni topshirish muddatlari quyidagilardan iborat:

2016 yilning birinchi choragi uchun - 25.04.2016;

- 2016 yilning ikkinchi choragi uchun - 25.07.2016;

- 2016 yilning uchinchi choragi uchun - 25.10.2016;

- 2016 yilning to'rtinchi choragi uchun - 25.01.2017.

Qaysi bo'limlarni to'ldirish kerak?

QQS deklaratsiyasi o'z ichiga oladi sarlavha sahifasi va 12 bo'lim.

Qoida tariqasida, deklaratsiyaning barcha bo'limlarini to'ldirishingiz shart emas. Hammasi qaysi operatsiyalarda bajarilganiga bog'liq soliq davri.

Keling, qaysi bo'limlarga qarab to'ldirish kerakligini ko'rib chiqaylik muayyan vaziyatlar:

| Soliq davrida amalga oshirilgan operatsiyalar | To'ldirilishi kerak bo'lgan bo'limlar |

|---|---|

| Siz hududda tovarlar sotib olgan va (yoki) sotgansiz, xizmatlar ko'rsatgansiz yoki biron bir ishni bajargansiz Rossiya Federatsiyasi | 3-qism(bilan 1-ilova , 2-ilova) 8-bo‘lim(bilan ilova) 9-bo'lim(bilan ilova) |

| Siz eksport operatsiyalarini amalga oshirdingiz, ya'ni. Rossiya Federatsiyasi hududidan tashqarida sotilgan tovarlar, bajarilgan ishlar yoki xizmatlar ko'rsatish | 4-qism 5-bo‘lim 6-bo'lim |

| Siz faqat soliq agenti sifatida operatsiyalarni amalga oshirdingiz | 2-qism |

| Siz QQSdan ozod qilingan tovarlarni sotdingiz, xizmatlar ko'rsatdingiz yoki ishlarni bajardingiz (masalan, savdo tibbiy buyumlar va xizmatlar, marosimlar, ta'lim xizmatlari San'atning 2-bandiga muvofiq va boshqalar. 146-modda. 147-149 Soliq kodeksi RF) | 7-bo‘lim |

| Siz o'z faoliyatingizni komissiya shartnomalari asosida amalga oshirgansiz, agentlik shartnomalari, shartnomalar transport ekspeditsiyasi yoki ishlab chiquvchi sifatida ishlagan | 10-bo'lim 11-bo'lim |

| Agar siz mijozlaringizga QQS miqdori bo'yicha hisob-fakturalarni bergan bo'lsangiz, lekin siz: - maxsus rejim, ya'ni siz soddalashtirilgan soliq tizimi, UTII, yagona qishloq xo'jaligi solig'i yoki patent tizimi; - daromad miqdori bo'yicha QQSdan ozod qilingan (3 kalendar oy uchun 2 million rubldan ko'p bo'lmagan); - QQSdan ozod qilingan operatsiyalarni amalga oshirish | 12-bo'lim |

Soliq deklaratsiyasini tekshirish

Soliq deklaratsiyasining barcha kerakli bo'limlari to'ldirilgandan so'ng, uni belgilangan shaklga muvofiqligini tekshirish kerak. nazorat nisbatlari, Rossiya Federatsiyasi Federal Soliq xizmati tomonidan tasdiqlangan. Shu maqsadda dasturda maxsus "Tekshirish" tugmasi mavjud.

Dastur deklaratsiyani tekshirgandan so'ng, tekshirish natijasi ko'rsatiladi:

Agar deklaratsiya to'g'ri to'ldirilgan bo'lsa, u nazorat qiluvchi organlarga yuborilishi mumkin. Buning uchun dastur tugmani ishlatadi "Yuborish".

Savdo kitobi va sotib olish kitobini solishtirish

"VLSI: Elektron hisobot" dasturida vakillik qiluvchi barcha tashkilotlar va yakka tartibdagi tadbirkorlarga soliq deklaratsiyasi QQS bo'yicha elektron formatda, taklif qildi yangi xizmat"Sotish kitobi va sotib olish kitobini solishtirish."

Ushbu xizmat barcha ma'lumotlarni tahlil qiladi yuridik shaxslar va siz ishlayotgan yakka tartibdagi tadbirkorlar. Har bir kontragentga berilgan maqom ularning qaysi biri bilan muammolar paydo bo'lishi mumkinligini tushunishga yordam beradi va oldindan yarashuvni amalga oshirish kerak.

Olingan natijalarni tahlil qiling va deklaratsiyani topshirishdan oldin schyot-fakturalardagi tafovutlarni oldindan tuzatishingiz mumkin. soliq organi.

Bu erta ogohlantirish imkonini beradi mumkin bo'lgan talablar Federal soliq xizmatidan.

2015 yil 2-choragi uchun QQS deklaratsiyasining yangi shakli Rossiya Federal Soliq xizmati tomonidan 2014 yil 29 oktyabrdagi MMV-7-3/558@-son buyrug'i bilan tasdiqlangan. U 2015 yil 27 iyuldan kechiktirmay topshirilishi kerak. Biz 2015 yilning 2-choragi uchun QQS deklaratsiyasini to'ldirish bo'yicha ko'rsatmalarni tuzdik, unda hisobotlarni kim taqdim etishi QQS deklaratsiyasining 8 va 9-bo'limlarini qanday to'ldirish kerakligini aytadi.

QQS deklaratsiyasini kim topshiradi?

2015 yil 2-chorak uchun QQS deklaratsiyasi barcha soliq to'lovchilar, agar kompaniyaning raqami tugagan bo'lsa, QQSni taqdim etadilar o'tgan yili 100 dan ortiq kishi - Internet orqali. Elektron hisobot Bundan tashqari, QQS bilan schyot-fakturalarni rasmiylashtirgan yoki QQSni to'lagan kompaniyalarga taqdim etish kerak soliq agentlari, vositachilar sifatida tayyorlangan yoki olingan schyot-fakturalar.

Shuni esda tutingki, agar kompaniya vositachi sifatida hisob-fakturalarni bersa yoki olsa, u taqdim etilishi kerak soliq jurnali Internet orqali hisob-fakturalarni hisobga olish.

Qog'ozdagi QQS deklaratsiyasi faqat soliq to'lamaydigan yoki Rossiya Federatsiyasi Soliq kodeksining 145-moddasiga binoan undan ozod qilingan, ammo QQS bo'yicha soliq agenti bo'lgan kompaniyalar tomonidan taqdim etilishi mumkin (Rossiya Federal Soliq Xizmatining 2009 yil 20-sonli xati). 2015 yil 30 yanvar, No OA-4-17/1350@). Boshqa hollarda inspektorlar qog'oz hisobotlarni qabul qilmaydi. Va agar deklaratsiya onlayn tarzda topshirilmagan bo'lsa, unda jarima va hisobni bloklash mumkin.

2015 yil 2-chorak uchun QQS deklaratsiyasining bo'limlari

QQS deklaratsiyasining sarlavha sahifasi va 1-bo'limi barcha soliq to'lovchilar va soliq agentlari tomonidan to'ldiriladi. Boshqa bo'limlar, agar kompaniyada bitimlar qayd etilgan bo'lsa, deklaratsiyaga kiritilishi kerak.

1-7, 8-9 bo'limlar

Soliq to'lovchilar va soliq agentlari tomonidan to'ldiriladi. 2015 yil 2-choragi uchun QQS deklaratsiyasining 1-7 bo'limlarida sezilarli o'zgarishlar. Ammo bu borada juda ko'p savollar bor 8 va 9 bo'limlarni to'ldirish, bu erda kompaniyalar olingan va chiqarilgan hisob-fakturalarni ko'rsatadi.

Masalan, QQS bo'yicha hisobotlarni 8 va 9-bo'limlarsiz taqdim etish mumkinmi? Ya'ni, agar bosh buxgalter rahbarlik qilgan bo'lsa, hisobotlarga faqat 1-7 bo'limlarni kiriting. sotish va sotib olish kitoblari qo'lda va ularni elektron tarzda chiqarishga vaqtlari yo'q. Bunday hisobotlarni yuborish texnik jihatdan mumkin emas. Agar soliq 3-bo'limning 110-qatorida hisoblangan bo'lsa, deklaratsiya 9-bo'limni o'z ichiga olishi kerak. Agar 3-qismning 190-qatorida chegirmalar miqdori ko'rsatilgan bo'lsa, deklaratsiya 8-bo'limni o'z ichiga olishi kerak. Agar deklaratsiyani 8 va 9-qismlarsiz yuborishingiz mumkin. kompaniyada jo'natmalar va chegirmalar bo'lmagan. Ya'ni, hisobot nolga teng.

Agar kompaniya dasturda hisobot tayyorlasa, bu bo'limlarni qo'lda to'ldirish shart emas. Dasturning o'zi savdo va xaridlar kitobidan ma'lumotlarni olib, QQS deklaratsiyasiga o'tkazadi.

1-7, 8-9, 10-11 bo'limlar

Soliq to'lovchilar, shu jumladan vositachilar, ekspeditorlar va ishlab chiquvchilar tomonidan to'ldirilgan.

10 va 11-bo'limlar komissionerlar, agentlar, ishlab chiquvchilar va ekspeditorlar tomonidan to'ldiriladi. vositachilik faoliyati. Ushbu bo'limlardagi ma'lumotlar qabul qilingan va berilgan schyot-fakturalar jurnalidagi ma'lumotlarni takrorlaydi.

1-7, 12-bo'limlar

12-bo'lim soliqdan ozod qilingan, ammo QQS miqdori bo'yicha hisob-faktura bergan kompaniyalardan iborat.

Aytgancha, deklaratsiyaning ba'zi bo'limlarida (8-12) paydo bo'ldi yangi qator 001 "Oldin taqdim etilgan ma'lumotlarning dolzarbligi ko'rsatkichi." Agar kompaniya deklaratsiyani birinchi marta topshirayotgan bo'lsa, unda bu qator shart emas. Bu faqat tushuntirish uchun kerak.

IN 2015 yilning 2-choragi uchun QQS deklaratsiyasining 8-bo'limi Siz e'tibor berishingiz kerak bo'lgan bir nechta tafsilotlar mavjud Maxsus e'tibor(1-namunaga qarang).

Namuna 1 (parcha). QQS deklaratsiyasiga xaridlar kitobining qaysi ustunlaridagi ma'lumotlar kiritiladi?

Operatsion kodi. aylantiring QQS tranzaksiya kodlari Rossiya Federal Soliq Xizmatining 2012 yil 14 fevraldagi MMV-7-3/83-son buyrug'i bilan tasdiqlangan. Yanvar oyida Federal Soliq xizmati 13 ta qo'shimcha kodlardan foydalanishni tavsiya qildi - 16 dan 28 gacha (2015 yil 22 yanvardagi GD-4-3/794-sonli xat). Ular ba'zi yangi vaziyatlar uchun kerak (olish sozlash hisob-fakturasi, xorijdan tovarlar importi, uchun chegirmalar eksport tovarlari va boshq.). Shuning uchun, agar kompaniya yil boshidan beri eski kodlardan foydalansa va yangilari vaziyatga mos keladigan bo'lsa, hisobotlarni topshirishdan oldin ularni qayta kodlash xavfsizroqdir.

Hisob-faktura raqami va sanasi. tomonidan umumiy qoida Hisob-fakturalar raqamlangan bo'lishi kerak xronologik tartib. Ya'ni, 1, 2, 3, va hokazo. Lekin amalda etkazib beruvchilar raqamlarga lotin yoki rus harflari va turli xil belgilar ("/", "-") qo'yishadi. Hujjatni sotib olish kitobida to'g'ri ro'yxatdan o'tkazish muhim, chunki ma'lumotlar deklaratsiyaga kiritiladi. Va agar soliq dasturi etkazib beruvchining hisobotida bir xil raqamni topmasa, u holda kompaniya so'raladi.

TIN/sotuvchining nazorat punkti. Ushbu ma'lumotlarni Federal Soliq Xizmatida nalog.ru veb-saytida "" bo'limida tekshirish xavfsizroqdir. Elektron xizmatlar»> "Hisob-fakturalarni to'ldirishning to'g'riligini tekshirish." Deklaratsiyada siz sotuvchining INN/KPP-ni yozishingiz kerak, bu fakturaning 2b qatorida joylashgan. Masalan, agar tovarlar bo'linma tomonidan yuborilgan bo'lsa, unda alohida idoraning nazorat punkti hisobotda qayd etilishi kerak.

2015 yilning 2-choragi uchun QQS deklaratsiyasining 9-bo'limi savdo kitobidagi ma'lumotlarni o'z ichiga oladi (2-namuna qarang). Bu erda siz soliq hisobini tekshirishingiz kerak.

Namuna 2 (parcha). QQS deklaratsiyasiga savdo kitobining qaysi ustunlaridan ma'lumotlar kiritiladi?

Operatsion kodi. 01 dan 13 gacha kodli barcha operatsiyalarni qayta kodlash shart emas. Masalan, bu tovarlarni jo'natish yoki avanslarni olish. Lekin istisnolar ham bor. Agar kompaniya schyot-fakturalarni berishdan bosh tortgan QQSdan ozod qilingan tashkilotlarga tovarlarni sotgan bo'lsa, ushbu operatsiyalar uchun 01 kodi 26 kodi bilan almashtirilishi kerak.

Hisob-faktura raqami va sanasi. Agar kompaniyada tovarlarni jo'natadigan bo'linmalar mavjud bo'lsa, unda siz raqamli indeks bilan alohida raqamlashdan foydalanishingiz mumkin. Bundan tashqari, deklaratsiya bitta xronologiyaga amal qilishi shart emas. Misol uchun, kompaniya birinchi navbatda bosh ofis hisob-fakturasini 2-son bilan, keyin esa 1/1-sonli bo'linmadan jo'natish uchun hisob-fakturani ro'yxatdan o'tkazishi mumkin. Hisobotlarni topshirishda hech qanday muammo bo'lmaydi va qo'shimcha savollar Soliq organlarida bunga ega bo'lmaydi.

TIN/xaridor nazorat punkti. Odatda, etkazib beruvchi ushbu ma'lumotlarni dasturga bir marta kiritadi. Va birlamchi hisob-faktura va hisob-fakturani tuzishda dasturning o'zi raqamni almashtiradi. Unda xatolik yo'qligini tekshirish muhimdir. Aks holda, tekshirish vaqtida inspektorlar xaridorning chegirmalarini yetkazib beruvchining bazasi bilan solishtira olmaydi va bitimning har ikki tomonidan tushuntirishni so'raydi.

2.1.28 Deklaratsiyaning 8-bo'limini qanday to'ldirish kerak. 8-bo'limda chegirma huquqi paydo bo'lgan operatsiyalar bo'yicha xaridlar kitobidan ma'lumotlarni kiriting. hisobot choragi. Kitobni qanday to'g'ri to'ldirishni quyidagi misolda ko'rish mumkin.

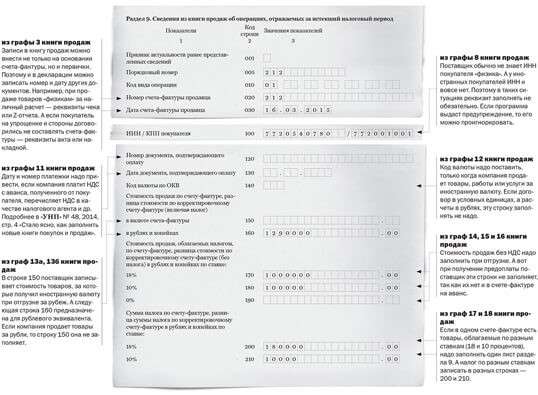

Operatsiya turi kodi (2-ustun). 2016-yil 1-iyuldan boshlab yangi tranzaksiya turi kodlaridan () foydalanish kerak. Xarid qilish kitobi uchun ishlatiladigan asosiy kodlar 425-betdagi jadvalda keltirilgan.

2017-yilning birinchi choragidan boshlab soliq organlari tranzaksiya kodlaridagi xatolar bilan QQS deklaratsiyasini qabul qilishni to‘xtatdilar. Bu haqda Federal Soliq xizmati bizga xabar berdi. Xarid qilish kitobi, savdo kitobi va hisob-faktura daftarida faqat shu kitoblarga mos keladigan kodlar bo'lishi kerak.

Ilgari, hamkasblar ba'zan barcha kodlarni savdo kitobiga va har bir tranzaksiya uchun sotib olish kitobiga qo'yishadi - inspektorlarning o'zlari qaysi biri kerakligini aniqlashlariga imkon bering. Endi buni qilish xavfli. Agar siz barcha kodlarni ko'rsatsangiz, ulardan ba'zilari ushbu reestrga mos kelmaydi. Shuning uchun inspektorlar deklaratsiyani qabul qilmaydi. Agar siz deklaratsiyani topshirish muddati tugaganidan keyin uni to'g'ri kodlar bilan qaytarib olsangiz, soliq organlari kompaniyani kechiktirish uchun kamida 1000 rubl miqdorida jarima soladi. ().

Shunday bo'ladiki, kompaniya ma'lum bir reestrga mos keladigan, ammo ma'lum bir operatsiyaga mos kelmaydigan kodni qo'yadi. Keyin deklaratsiya o'tishi kerak. Ammo noto'g'ri kod tufayli Federal Soliq xizmati dasturi uni tekshira olmaydi va inspektorlar tushuntirishni so'rashadi. Iltimos, to'g'ri kodni kiriting.

Misol

Yetkazib beruvchi oldindan to'lov bo'yicha oldindan hisoblab chiqqan jo'natilgan sanada soliq imtiyozini talab qildi. Xarid qilish kitobida siz 22 kodini kiritishingiz kerak. Buxgalter esa 02 kodini ko'rsatdi. B Ushbu holatda deklaratsiya o'tishi kerak. Axir, 02 kodi xaridlar kitobida bo'lishi mumkin - xaridor avans to'lovidan QQS chegirmalarini talab qilganda uni kiritadi. Ammo noto'g'ri kod inspektorlarning tushuntirish so'rashiga olib kelishi mumkin.

Agar etkazib beruvchi sotib olish kitobida 22 kod o'rniga 21 raqamini noto'g'ri ko'rsatsa, deklaratsiya ko'rib chiqilmaydi. 21-kod soliqni undirish uchun mo'ljallangan, shuning uchun uni faqat savdo kitobida ko'rsatish mumkin.

QQS hujjatlarida qanday tranzaksiya kodlariga ruxsat berilganligini ko'ring

| Operatsion kodi | Xarid qilish kitobi | Sotish kitob | Hisob-faktura jurnalining 1-qismi | Hisob-faktura jurnalining 2-qismi |

| 01 | + | + | + | + |

| 02 | + | + | + | + |

| 06 | + | + | - | - |

| 10 | - | + | - | - |

| 13 | + | + | + | + |

| 14 | - | + | - | - |

| 15 | + | + | + | + |

| 16 | + | - | - | - |

| 17 | + | - | - | - |

| 18 | + | + | + | + |

| 19 | + | - | + | + |

| 20 | + | - | + | + |

| 21 | - | + | - | - |

| 22 | + | - | - | - |

| 23 | + | - | - | - |

| 24 | + | - | - | - |

| 25 | + | - | - | - |

| 26 | + | + | - | - |

| 27 | + | + | + | + |

| 28 | + | + | + | + |

| 29 | - | + | + | + |

| 30 | - | + | + | + |

| 31 | - | + | - | - |

| 32 | + | - | - | - |

"+" - bu kod registrga joylashtirilishi mumkin.

"-" - bu kodni reestrga qo'yib bo'lmaydi.

Sotuvchi hisob-fakturasining raqami va sanasi (3-ustun). Asosiysi, hisob-faktura raqamini xarid kitobiga to'g'ri kiritish, ayniqsa unda harflar, defislar va boshqa belgilar bo'lsa.

Raqamdagi xatolik tufayli sotuvchining deklaratsiyasi bilan kelishmovchiliklar bo'lishi mumkin. Agar kompaniya import uchun QQS chegirmalarini talab qilsa, hisob-faktura sanasini ko'rsatishga hojat yo'q. Keyin sotib olish kitobining 3-ustunda siz faqat bojxona deklaratsiyasi raqamini ko'rsatishingiz kerak.

Soliq to'langanligini tasdiqlovchi hujjatning raqami va sanasi (7-ustun). Agar kompaniya sotib olingan tovarlar, ishlar yoki xizmatlar uchun soliq imtiyozlarini qabul qilsa, to'lov tafsilotlarini ko'rsatish shart emas. Xarid qilish kitobining 7-ustunini faqat kompaniya chegirma talab qilganda to'ldirish kerak, buning shartlaridan biri soliq to'lashdir. Bular asosan avanslardan ajratmalar, yetkazib beruvchiga topshiriladi. Shuningdek, sotib olish kitobining 7-ustunini soliq agenti kompaniyalari to'ldiradi.

Agar chegirma bo'lsa avans QQS etkazib beruvchi jo'natilgan sanani e'lon qiladi, to'lov topshirig'i ma'lumotlarini yozib olish shart emas.

Tovarlarni ro'yxatdan o'tkazish uchun qabul qilingan sana (8-ustun). Ushbu rekvizitdagi xatolar xavflidir. Tovarlar ro'yxatga olingan kundan boshlab kompaniya QQS chegirmalarini talab qilishi mumkin bo'lgan uch yillik muddat hisoblanadi ().

Sotuvchining INN/KPP (10-ustun). Ushbu ma'lumotlarni tekshirish xavfsizroqdir, chunki soliq organlari xaridor va etkazib beruvchining hisobotlaridagi yozuvlarni, birinchi navbatda, TIN bo'yicha solishtiradilar. Masalan, siz nalog.ru veb-saytida "Elektron xizmatlar" > "Hisob-fakturalarni to'ldirishning to'g'riligini tekshirish" bo'limida xizmatdan foydalanishingiz mumkin.

Agar kompaniya tovarlarni import qilsa, 10-ustunni to'ldirish shart emas. Bu Yevroosiyo iqtisodiy ittifoqi davlatlaridan yetkazib beruvchilardan sotib olingan tovarlarga ham tegishli.

Vositachining INN/KPP (12-ustun). Agar kompaniya o'z nomidan ishlaydigan vositachi orqali tovarlarni sotib olgan bo'lsa, ushbu ustun to'ldirilishi kerak.

Bojxona deklaratsiyasining raqami (13-ustun). Ushbu tafsilot faqat to'ldirilishi kerak import qilinadigan tovarlar. Bunday mahsulotlar uchun yetkazib beruvchi hisob-fakturada raqamlarni ko'rsatishi kerak bojxona deklaratsiyasi. Xaridor sotib olish kitobida bir xil ma'lumotlarni taqdim etadi. Agar bir nechta bojxona deklaratsiyasi mavjud bo'lsa, ularni nuqta-vergul bilan ajratib ko'rsating. Bunday holda, sotib olish kitobining 3-ustunini to'ldirish shart emas. Bojxona deklaratsiyasi raqami faqat import qiluvchilar, ya'ni tovarlarni o'zlari olib kiruvchi kompaniyalar tomonidan aks ettiriladi.

Deklaratsiyada xaridor endi schyot-fakturadan istalgan miqdordagi bojxona deklaratsiyasi raqamlarini kiritishi mumkin. 1000 ta belgi cheklovi olib tashlandi. Shu sababli, kompaniyalar bojxona deklaratsiyasi raqamlarini sotib olish kitobidan deklaratsiyaning 8-bo'limiga o'tkazishda qiyinchiliklarga duch kelmaydilar.

- Gonadotrop gormonlarning ayol tanasining funktsiyalarini tartibga solishdagi roli

- Yig'ishdan keyin chanterelle qo'ziqorinlari bilan nima qilish kerak?

- Sokin ertalab - Kazakov Yu P. Yuriy Kazakov: Sokin ertalab Volodya va Yashka

- Yuriy Kazakov: Sokin tong Kazakovning "Sokin tong" asarini o'qing

- Jozef Brodskiy: isyonkor shoir

- Yerga meteorit yoki asteroid tushsa nima bo'ladi?

- Turli diametrli meteoritlarning erga tushishi oqibatlari

- Inson genetikasini o'rganishning asosiy usullari

- 17-asr rus yozuvchilari o'z asarlarida axloqiy savollarni ko'tardilar Eng yaxshi ingliz yozuvchilari va ularning bolalar uchun asarlari

- Snejnaya Daria FB2 TXT HTML kitoblarini ro'yxatdan o'tmasdan bepul yuklab oling va Daria Snejnaya onlayn o'qing.

- Homiladorlik paytida yo'tal homilaga qanday ta'sir qiladi: nima uchun bu xavfli, qaysi biri eng xavfli va qanday qilib to'g'ri davolash kerak

- Nega ayol boyqushni orzu qiladi: qiz, turmush qurgan ayol, homilador ayol - turli tush kitoblariga ko'ra talqin.

- Qanday qilib abadiy sevgi afsunini qora to'y qilish kerak

- Trimifuntskiy Spiridoniga eng kuchli ibodat Trimifuntskiy Spiridoniga ishga joylashish uchun ibodat

- Melaniya nima uchun ibodat qilishini rad eting

- Dunyo bo'ylab pravoslav cherkovlari

- Yorug'lik sintezi qonuniyatlarini o'rganish Qo'shimcha rang sintezining mohiyati nimadan iborat

- Tahlilning fizik-kimyoviy usullari: amaliy qo'llanilishi Moddalarni o'rganishning fizik usullari

- Oleyk kislotaning molekulyar formulasi

- Zaharlanish paytida mushaklar og'riyapti - sabablari, davolash Nima uchun suyaklar zaharlanish paytida og'riyapti