Tashkilotning sof zarari. Korxonaning sof foydasi: hisoblash va tahlil qilish

Hisobot davridagi barcha xarajatlarning barcha daromadlardan oshib ketishi. aniq zarar hajmining qisqarishi tenglik

kompaniya faoliyati natijasida. Mavzular ...... Sof yo'qotish

- (sof zarar) kompaniya faoliyati natijasida o'z kapitali miqdorining kamayishi ... Iqtisodiy-matematik lug'at aniq yo'qotish

- Syn: sof yo'qotish ... Rus biznes lug'ati tezaurus SOF YO'qotish, Yakuniy- sug'urta operatsiyalarida: 1. Umumiy hisob sug'urta qildiruvchi yoki uning sug'urtalovchisi bo'lgan har qanday kompaniya yoki ularning har ikkalasi to'lashi shart bo'lgan zararni qoplash

huquqiy tartibga solish bitim yoki murosa, shu jumladan boshqalar ... ... Toza, toza; toza, toza, toza. 1. Nopok, iflos, kirsiz; qarama-qarshi iflos. Toza choyshab. Toza dasturxon. Toza idishlar. Toza qo'llar. Toza kiyim kiying. Olib keling toza suv

. "Qanday jur'at etasan, beadab, nopok ... ... Ushakovning izohli lug'ati Qoplanmagan yo'qotish- final moliyaviy natija, uchun tashkilot faoliyati natijalari asosida olingan hisobot yili; kapitalining kamayishini tavsiflaydi. Farqlash qoplanmagan yo'qotish

zararni to‘liq yoki qisman tegishli... ... hisobidan qoplash to‘g‘risidagi qarorni hisobga olmasdan. Korxona menejerlari uchun entsiklopedik lug'at-ma'lumotnoma sof daromad- IN umumiy ma'no

: barcha xarajatlar to'langan yoki chegirib tashlanganidan keyin qolgan summa; sof foyda, sof foyda, sof zarar atamalari bilan sinonim (bu ko'rsatkich ijobiy bo'ladimi-yo'qligiga qarab... ... Moliyaviy va investitsion tushuntirish lug'ati Yo'qotish, NET

- sug'urta operatsiyalarida: sug'urtalovchining qayta sug'urtalash, qutqarish va subrogatsiya natijasida olgan barcha tovonlarini hisobga olgan holda ko'rgan zarar summasi... Sug'urta va risklarni boshqarish. Terminologik lug'at

boshqa foyda (yoki zarar) Texnik tarjimon uchun qo'llanma Boshqa foyda (yoki zarar) (daromad (yoki zarar))- 1. Asosiy bo'lmagan operatsiyalar yoki hodisalarning sof istalgan (yoki istalmagan) ta'siri. Ko'paytirish (yoki kamaytirish) sof aktivlar

yoki asosiy bo'lmagan bitimlar yoki olingan to'lov qiymati yuqoriroq bo'lgan hodisalar natijasida aktsiyalar (yoki... ... Boshqaruv hisobi atamalarining lug'ati Korxonalar uchun sof foyda asosiy o'rinni egallaydi. Umuman moliyaviy hisobotlar u oxirgi satrda aks ettiriladi va tashkilotdagi ishlarning haqiqiy holatini ko'rsatadi. Shuning uchun, xorijiy buxgalteriya hisobida uni ba'zan "pastki chiziq" - pastki chiziq deb atashadi.

Sof foyda nima degan savolga javob chegirib tashlangandan keyin qolgan foydadir yalpi daromad joriy kalendar davrida tashkilot tomonidan qilingan barcha xarajatlar. Bu xarajatlarga quyidagilar kiradi:

- ish haqi fondi va kadrlarni qidirish va malakasini oshirish xarajatlari;

- soliq imtiyozlari;

- majburiy ijtimoiy sug'urta fondlariga badallar;

- banklardan olingan kreditlar bo'yicha foizlar va kreditning asosiy summasini to'lash.

Korxona xarajatlari

Bu ba'zan sof daromad yoki sof daromad deb ataladi. Gapirmoqda oddiy tilda, uchun qolgan mablag'lar joriy hisob hammasini to'lagandan keyin tashkilot majburiy to'lovlar, va uning sof foydasi.

Case Study

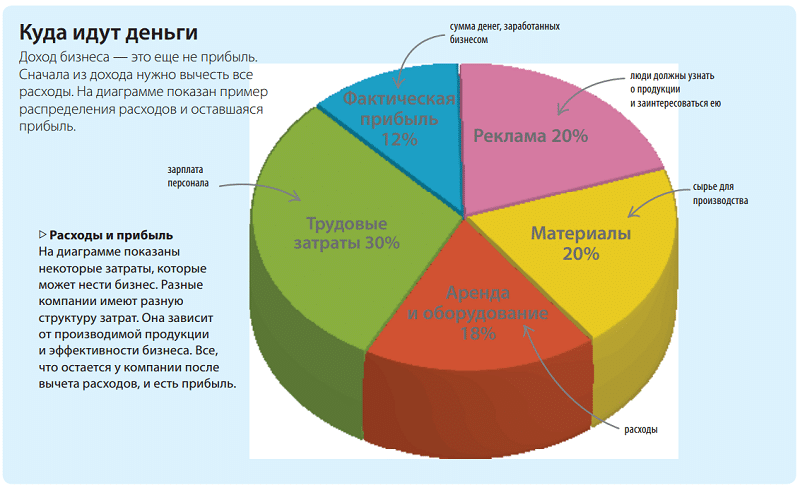

Misol sifatida kontseptsiyani tushunish uchun "Cloud" gipotetik kompaniyasini olaylik. Bir oy ichida u barcha faoliyat turlaridan 10 ming rubllik mahsulot va xizmatlarni sotdi. Bu yalpi daromad.

- Mahsulot ishlab chiqarish va xizmatlar ko'rsatish uchun 3000 rubl miqdoridagi mablag'lar sarflandi. – materiallar, asbob-uskunalar, joy ijarasi va umumiy xarajatlar.

- U xodimlarning ish haqi va ularni o'qitish uchun 2000 rubl sarfladi. - ish haqi fondi.

- Ijtimoiy sug'urta fondlariga va majburiy pensiya sug'urtasi 500 rubl to'langan.

- Berilgan kredit uchun foiz sifatida 500 rubl to'langan.

- Soliq to'lovlari 3000 rublni tashkil etdi.

Jami, 3000+2000+500+500+3000=9000 rub. - bu Cloud kompaniyasining joriy oy uchun qancha xarajatlari bo'lganligi. Sof foyda barcha daromadlar va xarajatlar o'rtasidagi farq ekanligiga asoslanib, 10000-9000 = 1000 rubl.

Pastki chiziq = 1000 rubl. "Bulut" ni tabriklash mumkin, bu oy o'z egalariga daromad keltirdi.

Aytaylik, bu oyda u buzilgan mashinani ta'mirlash uchun qo'shimcha 3000 rubl to'lashi kerak edi. Va endi vaziyat 1000 rubl foyda o'rniga, keskin o'zgardi. Cloud kompaniyasi egasiga olib keldi lezyon 2000 rubldan.

Tabiiyki, korxona qanchalik kichik bo'lsa, kichik baxtsiz hodisalar unga olib kelishi ehtimoli shunchalik yuqori bo'ladi iqtisodiy ko'rsatkichlar minusga. Nima qilish kerak va vaziyatni qanday o'zgartirish kerak?

Sof foyda nimaga bog'liq?

Korxona faoliyatini iqtisodiy tahlil qilishda sof foyda ko'rsatkichi korxonaning foydasiz yoki daromadli ekanligini ko'rsatadi. Agar ijobiy bo'lsa, kompaniya daromadli deb ataladi. IN aks holda- foydasiz.

Sof foydani hisoblash uchun jami foydadan korxonaning barcha xarajatlari va soliqlarini olib tashlash kerak muayyan davr. Hisoblash formulasidan kelib chiqqan holda, Daromadlilikni oshirish uchun yalpi daromadni oshirish yoki xarajatlarni kamaytirish kerak. Bozor kon'yunkturasidan kelib chiqqan holda, boshqaruv strategiya to'g'risida qaror qabul qiladi yanada rivojlantirish. Tahlil sof foyda salbiy ekanligini ko'rsatsa, bu xarajatlarning daromaddan oshib ketishi bilan bog'liq va mavjud vaziyatni bartaraf etish uchun zudlik bilan chora ko'rishni talab qiladi.

Sof foyda– ishlab chiqarishni rivojlantirishning asosiy manbai

Korxonaning rentabelligini oshirish uchun ikkita strategiya mavjud: daromadni oshirish yoki xarajatlarni kamaytirish. Keling, ularni quyida ko'rib chiqaylik.

Rivojlanish strategiyasi

O'sib borayotgan bozor uchun amal qiladi. Iqtisodiy tahlil kompaniya qancha ko'p ishlab chiqarsa, bir birlik mahsulot tannarxi shunchalik past bo'ladi, deydi. Biroq, qancha ko'p mahsulot va xizmatlar ishlab chiqarilsa, bozor to'yinganligi sababli sotishni tashkil etish shunchalik qiyinlashadi. Prognoz iqtisodiy o'sishni ko'rsatsa, ishlab chiqaruvchi ishlab chiqarilgan mahsulot miqdorini oshirishga va ishlab chiqarish quvvatini oshirishga intiladi. Bu talab ortib borishini kutgan holda amalga oshiriladi. Shuningdek, ushbu maqsadlar uchun reklama va marketing faoliyati amalga oshiriladi. Ularga quyidagilar kiradi:

- yangi mijozlarni jalb qilish va brend xabardorligini oshirish uchun aktsiyalarni o'tkazish;

- yangi bo'shliqlarni izlash va mahsulot va xizmatlar turlarini ko'paytirish;

- yangi hududiy bozorlarga chiqish, dilerlik tarmog‘ini rivojlantirish.

Saqlash strategiyasi

IN inqiroz holati Aksincha, tashkilotlar har qanday vositalar bilan xarajatlarni kamaytirishga intiladi. tufayli ishlab chiqarishni optimallashtirish, rivojlanish dasturlari va ish haqi fondini qisqartirish. Xodimlar qisqartirilmoqda va rivojlanish dasturlari muzlatib qo'yilmoqda. Bundan tashqari, quyidagi qadamlar mumkin:

- past yoki yuqori narx toifasiga o'tish;

- ishlab chiqarishni qisqartirish;

- ombor zaxiralarining qisqarishi;

- modernizatsiya va rivojlanish zarariga kredit berishdan bosh tortish.

Shunday qilib, Rossiyada 2015 yil inqiroz yilida korxonalar o'z ishlab chiqarishlarini modernizatsiya qilishga investitsiyalarni 10 foizga kamaytirdilar.

Rivojlanish bosqichlari

Faoliyatni tahlil qilishda muhim rol o'ynaydi kalendar davri va korxona joylashgan faza. Yosh kompaniya uchun yalpi foyda ko'pincha salbiy hisoblanadi.

Ayni paytda ishlab chiqarishni rivojlantirish, yangi mijozlarni topish va xodimlarni o'qitish choralari ko'rilmoqda. ko'proq mablag'lar sotishdan olinganidan ko'ra. Yosh kompaniyani ochish katta investitsiyalarni talab qiladi, ular tez orada qaytmaydi.

Shunday qilib, brendning tan olinishini saqlab qolish uchun uning bozorda paydo bo'lishidan ko'ra kamroq mablag' talab qilinadi. Xuddi tezlikni oshirgan mashina tezlashgandan ko'ra kamroq yoqilg'i sarflagani kabi. Inertsiya qonuni amal qiladi korxonaning sof foydasi ma'lum bir vaqtda muhim bo'lgan ko'rsatkich emas;

Tahlilni o'tkazish muddati ham muhimdir. katta qiymat. Qabul qilish uchun ob'ektiv ma'lumotlar kamida bir yillik muddat olinadi. Qisqaroq vaqt oralig'ida tasodifiy omillar juda katta ta'sir ko'rsatadi. Shunday qilib, qisqa vaqt ichida yangi asbob-uskunalarni sotib olish, etkazib beruvchi yoki distribyutorning o'zgarishi va global vaqt oralig'ida ahamiyatsiz bo'lgan boshqa hodisalar ob'ektiv rasmni buzadi.

Korxona qanchalik kichik bo'lsa, kichik baxtsiz hodisalar uning iqtisodiy ko'rsatkichlarini minusga olib kelishi ehtimoli shunchalik yuqori bo'ladi.

Tahlil usullari

Baholash uchun ikkita usul qo'llaniladi moliyaviy ahvol kompaniyalar - omil va statistik tahlil. Ular tabiatan bir-biridan farq qiladi. Birinchisi, rentabellikka ta'sir qiluvchi omillarni o'rganadi. Ikkinchisi vaqt statistikasiga asoslanadi va vaqt o'tishi bilan vaziyatning rivojlanishini bashorat qilishga harakat qiladi.

Faktor tahlili

U ishlab chiqarishni yaxshilash uchun zaxiralarni izlashda ishlatiladi va moliyaviy ko'rsatkichlar va korxona faoliyatiga ta'sir etuvchi barcha omillarni alohida ko'rib chiqadi. Buning uchun to'rtta ko'rsatkich tekshiriladi:

- Hisobot davridagi savdo hajmining dinamikasi;

- Assortimentning daromad darajasiga ta'siri;

- Narxlar dinamikasi;

- Sotilgan mahsulot yoki xizmat narxining o'zgarishi.

Natijada analitik ish Zanjirning qaysi qismida salbiy yoki ijobiy o'zgarishlar ro'y berayotgani aniqlanadi va xarajatlarni kamaytirish yoki rentabellikni oshirish yo'llari izlanadi.

Statistik tahlil

Daromadlilikka ta'sir qiluvchi omillarni topish uchun qiymat zanjirining xarajat va daromad qismlari o'rtasidagi munosabatlar yil, oy yoki boshqa vaqt oralig'ida o'rganiladi. Ushbu ko'rsatkichlarning har birining dinamikasi asosida matematik model quriladi.

Daromadlilik

Asosiy ishlash ko'rsatkichi. U yalpi foydaning kompaniya xarajatlariga nisbati sifatida hisoblanadi (Profit Margin). Bu ko'rsatkich rahbariyat ishining sifatini aniq aks ettiradi. Demak, minglab odamlarni ish bilan ta’minlovchi yirik korporatsiya 1 000 000 dollar sof foyda olsa, bu biznes egalarini xursand qilishi dargumon. Shu bilan birga, uchta ishchisi bo'lgan kichik kompaniya uchun million dollarlik daromad katta yutuq bo'lardi.

Korxonaning rentabelligini oshirish uchun yalpi daromadni oshirish yoki xarajatlarni kamaytirish kerak.

Foyda qanday taqsimlanadi?

tomonidan Rossiya qonunchiligi, har chorakda bir martadan ko'p bo'lmagan holda, egalar sof foyda qayerga yo'naltirilishini hal qilishlari mumkin. Quyidagi variantlar mavjud:

- biznes egalariga yoki aktsiyadorlarga dividendlar to'lash;

- ustav kapitalini oshirish;

- mablag'larni yaratish va to'ldirish.

Ishlab chiqarishni modernizatsiya qilish, xodimlarning motivatsiyasini oshirish uchun mablag'lar yaratilishi mumkin, zaxira fondi. Ishda foydaning bir qismi muvaffaqiyatli faoliyat kompaniya rahbariyatining faoliyatini rag'batlantirish va rag'batlantirish uchun ishlatiladi. U bevosita shaklda ham ifodalanishi mumkin naqd to'lov, va aktsiyalarni jozibador narxda sotib olish uchun optsionlar shaklida.

Xulosa

Sof foyda ishlab chiqarishni rivojlantirishning asosiy manbai hisoblanadi. Ushbu ko'rsatkichning barqarorligi biznes egalari uchun ham, xodimlar uchun ham muhimdir.

Yangi sarmoyaviy g'oyalarni izlayotganda, investorlar birinchi navbatda sof daromad va rentabellikka qarashadi. Zararli kompaniyaga sarmoya kiritishga tayyor odamlar kam.

Banklar kreditni hisoblashda sof foydani hisobga oladi. Miqdori va stavka foizi buning uchun kredit beriladi.

Hamkorlar o'z hamkasblarining rentabelligini tahlil qilib, tovarlar yoki xizmatlarni etkazib berish uchun ma'lum shartlarni ham ilgari suradilar. Katta hajmdagi ishlarga ega barqaror kompaniya ko'proq buyurtmalar oladi qulay narxlar foydasiz korxonalarga qaraganda.

Siz korxona faoliyati natijalarini uning sof foydasidan foydalangan holda tahlil qilishingiz mumkin. Bu ishlab chiqarish qanchalik foydali yoki foydasiz ekanligini ko'rsatadi. Shunday qilib, keling, nima ekanligini va u qanday hisoblanganligini aniqlaylik.

Ta'rif

Sof foyda - bu xodimlarga ish haqi, soliq va boshqa chegirmalar, kreditlar va ular bo'yicha foizlar to'langanidan keyin qoladigan byudjetdagi ma'lum miqdor. Boshqacha qilib aytganda, bu "qo'lda" qoladigan va ishlatilishi mumkin bo'lgan puldir turli maqsadlarda. Bu balansda yakuniy bo'lgan sof foyda qiymati.

Agar hisob-kitoblardan so'ng korxonaning sof foydasi salbiy bo'lib chiqsa, u deyiladi aniq yo'qotish. Korxonani tashkil etish davrida va uchun joizdir kelajak istiqbollari Hech qanday salbiy tomonlar bo'lmasligi kerak.

Har qanday tashkilot o'tkazadi iqtisodiy hisob-kitoblar sof foydani aniqlash uchun, chunki u quyidagi xususiyatlarga ega:

- Sof foyda ko'rsatishi mumkin, tanlangan yo'nalishda ishlash mantiqiymi yoki biznesingizni to'xtatish yoki to'xtatib qo'yish foydaliroq bo'ladimi.

- Daromad va jamg'arma fondlari undan shakllanadi naqd pul.

- Yaxshilash uchun ishlatiladi, ishlab chiqarishni kengaytirish va optimallashtirish.

Chet el korxonalari bilan solishtirganda, bizning sof foydamiz butunlay "sof" emas. Rossiyada u ham iste'molchi, ham o'z ichiga oladi ijtimoiy fond, va G'arb tashkilotlari boshqacha ishlaydi.

Bonuslar uchun to'lovlar, to'lovlar transport xarajatlari, tadbirlarni o'tkazish, xodimlarni sanatoriylarda dam olish va hokazo. Shundan keyingina olingan summa "sof foyda" bo'ladi.

Sof foydadan foydalanish sohasi

Agar sof foyda ijobiy saldoga ega bo'lsa, korxona undan jamg'arish yoki iste'mol qilish maqsadida foydalanishi mumkin:

- mablag'larni saqlash uchun zaxira fondi fors-major holatlaridan sug'urta sifatida foydalaniladi;

- ishlab chiqarishni rivojlantirish(sotib olish zamonaviy texnologiya, kengaytirish, yangi bo'limni ishga tushirish yoki boshqa faoliyat sohasini qo'shish va boshqalar);

- ijtimoiy ehtiyojlar(xodimlar uchun tadbirlar o'tkazish, noishlab chiqarish ob'ektlarini qurish va ijaraga berish va boshqalar);

- moddiy rag'batlantirish(xodimlarga mukofotlar, bir martalik to'lovlar, oziq-ovqat to'lovlari va boshqalar);

- dividendlar fondi(aktsiyadorlarga to'lov).

Hisoblash formulasi

Iqtisodiy tomondan, barcha formulalar bir xil ma'noga ega, garchi ular boshqacha shaklga ega:

Sof foyda = Daromad - Sotish qiymati - Sotish va ma'muriy xarajatlar - Boshqa xarajatlar - Soliqlar.

Sof foyda = Moliyaviy foyda+ Yalpi foyda (zarar) + Operatsion foyda(yo'qotish) - soliqlar.

Sof foyda = Soliqdan oldingi foyda (zarar) - Soliqlar.

Masalan, KIP MChJ korxonasi uchun balansdagi sof foydani hisoblaylik. Avval topishimiz kerak Umumiy daromad, va keyin sotishdan olingan foyda va soliqlardan oldingi foydani hisoblang.

| Ism | 2011 yil | 2012 yil | 2013 yil | 2014 yil |

| Daromad | 952365000 | 9223642000 | 1342325000 | 1673365000 |

| Mahsulot narxi | 933642000 | 9016650000 | 1363608000 | 1583142000 |

| Yalpi foyda (zarar) | 18723000 | 206992000 | -21283000 | 90223000 |

| Biznes xarajatlari | 3120000 | 3185000 | 2016000 | 9290000 |

| Ma'muriy xarajatlar | 0 | 0 | 0 | 0 |

| Sotishdan olingan foyda (zarar). | 15603000 | 203807000 | -23299000 | 80933000 |

| Boshqa tashkilotlarda ishtirok etishdan olingan daromadlar | 0 | 0 | 0 | 0 |

| Debitorlik qarzi | 0 | 0 | 98000 | 115000 |

| To'lanadigan foizlar | 53296000 | 864293000 | 63277000 | 316996000 |

| Boshqa daromad | 100011000 | 173012000 | 320998000 | 2469231000 |

| Boshqa xarajatlar | 186254000 | 153251000 | 190256000 | 2428950000 |

| Soliqdan oldingi foyda (zarar). | -123936000 | 19761000 | 44264000 | 195667000 |

| Daromad solig'i | 30907000 | 17432000 | 21599000 | 84870000 |

| Sof foyda (zarar) | -93029000 | 2329000 | 22665000 | 110797000 |

So'nggi 4 yildagi ma'lumotlar korxonaning rentabelligini ko'rsatadi. KIP MChJ uchun sof foyda har bir davr bilan ortadi.

Sof foyda tahlili nimani aniqlaydi?

Tahlilning asosiy vazifasi korxonaning sof foydasini taqsimlash nisbatlarini hisoblashdir.

Tahlil sodir bo'ladi:

- Faktorial(Uning maqsadi foydaga qanday omillar ta'sir qilganini aniqlash).

- Statistik(Tahlil o'tgan davrlar (hisobot yillari) ma'lumotlari asosida amalga oshiriladi. Foyda manbalarini tushunish va bashorat qilish uchun jadvallar tuziladi).

Sof foydaning funktsiyalari

sof foyda zamonaviy iqtisodiyot bir nechta funktsiyalarni bajaradi:

- Normativ. Sof foyda qolgan mablag'larni jamg'arma va iste'mol fondlariga taqsimlashni tartibga soladi.

- Rag'batlantiruvchi. Bozordagi barqarorlik, raqobatchilardan ustunlik va muntazam daromad - har qanday korxona bunga intiladi. Sof foydani oshirish uchun biznesingizni yaxshilash va rivojlantirish, shuningdek, zamonaviy texnologiyalardan foydalanish kerak.

- Nazorat qilish. Ishlab chiqarishning rentabelligi va samaradorligi sof foydaga bog'liq.

Korxonaning asosiy maqsadi mijozlar ehtiyojini qondirish va barqaror yoki hatto ko'payadigan sof foyda hisoblanadi. Bunday holda uning faoliyati ham foydali, ham foydali bo'ladi.

Noskova Elena

Men buxgalterlik kasbida 15 yildan beri ishlayman. U kompaniyalar guruhida bosh hisobchi bo‘lib ishlagan. Tekshiruvdan o'tish va kredit olish bo'yicha tajribam bor. Ishlab chiqarish, savdo, xizmat ko‘rsatish, qurilish sohalari bilan tanish.

- Urug'siz o'rik murabbo "Pyatiminutka": tez va mazali tayyorlanadi

- Aqliy tezlik va reaktsiya vaqtini o'lchash

- Yagona davlat imtihonining natijalarini pasport ma'lumotlari yordamida qanday aniqlash mumkin

- OGE ning rus tilidagi og'zaki qismining demo versiyasi

- Volfgang Amadeus Motsart - bastakorning tarjimai holi, fotosuratlari, asarlari, shaxsiy hayoti

- Transkripsiya va ruscha talaffuz bilan ingliz raqamlari, ta'lim, misollar

- Uy sharoitida yoki odamlar hayvonlarni qanday o'zgartirgan

- "Kanada" mavzusidagi taqdimot Kanada haqida ingliz tilida slaydlar

- Psalter nima va nima uchun uni o'qish kerak?

- Rus pravoslav diniy adabiyotida "yaxshi" so'zining ma'nosi

- Grafiklar va terminologiya Grafik uchlarining turlari

- Kartoshkali kostryulka jigar jigari bilan

- Xitoy karamidan eng mazali yog'siz salatlar: fotosuratlar bilan oddiy retseptlar Xitoy karam va makkajo'xori bilan oddiy salat

- Nega qizil yostiqni orzu qilasiz?

- Tush kitobining talqiniga yordam bering

- Kofe maydonchasida folbinlik

- Vermishelli sutli pyuresi

- Uzum barglaridan uy qurilishi shampanini qanday qilish kerak

- Nol hisobot bilan yakka tartibdagi tadbirkorlar uchun kredit

- Qaynatilgan tuxum bilan maydalangan go'sht rulosi