Bo'limlar o'rtasidagi o'zaro munosabatlar uchun namunaviy reglamentlar, misollar. Buxgalteriya bo'limi ish qoidalari namunasi ichki buxgalteriya hisobi bo'yicha hujjat qoidalari

MOSKVA SHAHRI MOLIYA BO'LIMI

Ichki nazoratni tashkil etish va amalga oshirish tartibi to‘g‘risidagi nizomni tasdiqlash haqida

Rossiya Federatsiyasi Byudjet kodeksining 270_1-moddasiga muvofiq tashkil etilgan Moskva shahar moliya boshqarmasida ichki nazorat faoliyatini takomillashtirish maqsadida,

Men buyuraman:

1. Ichki nazoratni tashkil etish va amalga oshirish tartibi to‘g‘risidagi nizom (ushbu buyruqqa ilova) tasdiqlansin.

2. Mazkur farmoyishning bajarilishini nazorat qilishni o‘z zimmamda qoldiraman.

Bo `lim boshlig` i

Moskva shahrining moliyasi

V.E.Chistova

Ilova. Ichki nazoratni tashkil etish va amalga oshirish qoidalari

Ilova

Moliya boshqarmasi buyrug'iga

Moskva shaharlari

Ichki nazoratni tashkil etish va amalga oshirish qoidalari

1. Umumiy qoidalar

1.1. Ushbu Nizom tarkibiy bo'linmalar, shu jumladan Moskva shahar Moliya boshqarmasining "Moliya muassasasi" OAJ (keyingi o'rinlarda Departamentning tarkibiy bo'linmalari deb yuritiladi) faoliyati ustidan ichki nazoratni tashkil etish va amalga oshirishning umumiy tamoyillarini belgilaydi.

1.2. Nizomlar Rossiya Federatsiyasining Byudjet kodeksiga, Moskva hukumatining 2011 yil 22 fevraldagi 43-PP-sonli qarori bilan tasdiqlangan Moskva shahrining moliya boshqarmasi to'g'risidagi nizomga va boshqa normativ-huquqiy hujjatlarga muvofiq ishlab chiqilgan. Rossiya Federatsiyasi va Moskva shahri nazorat faoliyati sohasidagi huquqiy munosabatlarni tartibga soluvchi, ularning natijalari bo'yicha Rossiya Federatsiyasi va Moskva shahrining qonun hujjatlarida nazarda tutilgan tegishli choralarni ko'radi.

2. Ushbu Nizomda foydalaniladigan asosiy tushunchalar va atamalar

Ichki nazorat - Davlat funktsiyalari va vakolatlarini bajarish bo'yicha departamentning tarkibiy bo'linmalari faoliyatining Rossiya Federatsiyasi, Moskva shaharlari qonunlari va Rossiya Federatsiyasi Moliya boshqarmasining normativ-huquqiy hujjatlari talablariga muvofiqligini nazorat qilish. Moskva shahri (keyingi o'rinlarda Departament deb yuritiladi).

Nazorat chorasi - boshqarma mutaxassislari (mutaxassislari) tomonidan boshqarmaning tarkibiy bo‘linmalari tomonidan faoliyatni amalga oshirishda qonun hujjatlari va normativ-huquqiy hujjatlar talablariga rioya etilishini tekshirish bilan bog‘liq nazorat harakatlari majmui.

Nazorat guruhi - boshqarma boshlig'ining buyrug'i bilan nazorat faoliyatini amalga oshirish uchun vakolat berilgan boshqarma mutaxassislari.

Tekshiruv – boshqarmaning tekshirilayotgan tarkibiy bo‘linmasi faoliyatining bir yoki bir nechta yo‘nalishlari bo‘yicha ishlarning holatini boshqaruv, moliyaviy, birlamchi buxgalteriya hujjatlari, buxgalteriya registrlari va hisobotlari asosida o‘rganish bo‘yicha yagona nazorat harakatini ifodalovchi nazorat shakli.

Tekshiruv dasturi - nazorat tadbirini o'tkazishning hujjatlashtirilgan rejasi.

Departamentning tekshirish o‘tkazish to‘g‘risidagi buyrug‘i nazorat guruhiga (Bo‘lim mutaxassisi) nazorat tadbirini o‘tkazish huquqini beruvchi hujjat hisoblanadi.

Tekshiruv dalolatnomasi nazorat guruhi (bo‘lim mutaxassisi) tomonidan tekshirish natijalari bo‘yicha mazkur Nizomda belgilangan shaklda tuziladigan hujjatdir.

Boshqarma boshlig'ining ko'rsatmasi tekshirish natijalari bo'yicha ushbu Nizomda belgilangan shaklda (ushbu Nizomga ilova) tuzilgan hujjatdir.

3. Nazorat faoliyatini rejalashtirish tartibi

3.1. Boshqarmaning nazorat tadbirlari Nazorat tadbirlari rejasi asosida amalga oshiriladi.

3.2. Nazorat faoliyati rejasi olti oyga tuziladi va amalga oshirish rejalashtirilgan nazorat tadbirlari ro'yxatini ifodalaydi.

Nazorat tadbirlari rejasida har bir nazorat faoliyati uchun quyidagilar belgilanadi: nazorat ob'ekti, ko'rib chiqilayotgan davr, nazorat faoliyatini amalga oshirish muddati va mas'ul shaxslar.

3.3. Nazorat tadbirlari rejasi ichki nazorat bo‘limi tomonidan boshqarma tomonidan amalga oshirilayotgan ichki standartlar va tartiblar muammolarini tahlil qilish asosida shakllantiriladi.

Nazorat faoliyati rejasi mutaxassislari tekshiruvlar o‘tkazishga jalb etilishi rejalashtirilgan tarkibiy bo‘linmalar rahbarlari bilan kelishiladi.

Rejalashtirilgan davrdan oldingi oyning 20-kuniga qadar Ichki nazorat bo‘limi nazorat tadbirlari rejasi loyihasini bo‘lim boshlig‘iga tasdiqlash uchun kiritadi.

3.4. Nazorat tadbirlari rejasiga kiritilmagan tekshirishlarni o‘tkazish uchun boshqarma boshlig‘ining ko‘rsatmasi asos bo‘ladi.

3.5. Bitta bo'linmaga nisbatan rejali tekshirish yiliga bir martadan ko'p bo'lmagan holda o'tkazilishi mumkin.

Zarur bo'lganda buzilishlarni bartaraf etish bo'yicha tekshiruvlar o'tkaziladi.

4. Tekshiruvlarni tashkil etish va o'tkazish

4.1. Tekshiruvlar Boshqarma boshlig‘ining buyrug‘i (keyingi o‘rinlarda buyruq deb yuritiladi) asosida Nazorat tadbirlari rejasida ko‘rsatilgan ichki nazorat boshqarmasi va boshqarmaning tarkibiy bo‘linmalari mutaxassislari tomonidan amalga oshiriladi.

Tekshirish buyrug'ida quyidagilar ko'rsatilishi kerak:

Rahbar va nazorat guruhi a'zolarining familiyalari, bosh harflari, lavozimlari;

Tekshirilayotgan tarkibiy bo'linmaning to'liq nomi;

Tekshiruv predmeti: rejalashtirilgan – boshqarma boshlig‘i tomonidan tasdiqlangan olti oyga mo‘ljallangan Nazorat tadbirlari rejasi tahririga muvofiq; rejadan tashqari - ushbu Nizomning 3.4-bandida nazarda tutilgan asosga muvofiq.

4.2. Tekshiruvni o‘tkazishning aniq sanalari, nazorat guruhining shaxsiy tarkibi va uning rahbari bo‘yicha takliflar bo‘lajak nazorat tadbirlarining hajmi va murakkabligini, bo‘linma faoliyatining o‘ziga xos xususiyatlarini hisobga olgan holda Ichki nazorat boshqarmasi boshlig‘i tomonidan shakllantiriladi. tekshirilgan va boshqa holatlar.

4.3. Tekshiruvning davomiyligi 30 kalendar kundan oshmasligi kerak.

4.4. Nazorat tadbirlarining sezilarli hajmi va murakkabligi bilan bog'liq alohida hollarda, ichki nazorat bo'limi boshlig'ining yo'riqnomasi asosida audit o'tkazish muddati boshqarma boshlig'i tomonidan uzaytirilishi mumkin, lekin 5 baravardan oshmasligi kerak. ish kunlari, buyruqni o'zgartirmasdan.

Tekshiruv muddatlarini 5 ish kunidan ortiq muddatga uzaytirish yoki olti oydan olti oyga ko‘chirish, shuningdek tekshirishlarni rejaga ko‘chirish to‘g‘risidagi qarorlar bo‘lim boshlig‘i tomonidan rahbarning yo‘riqnomasi asosida qabul qilinadi. ichki nazorat bo‘limi tomonidan belgilanadi va tegishli buyruq bilan rasmiylashtiriladi.

4.5. Har bir individual tekshirishni o'tkazish uchun bo'lim boshlig'i tomonidan tasdiqlanadigan va buyruqqa ilova bo'lgan tekshirish dasturi tuziladi.

Tekshiruv dasturi tekshirishda ishtirok etuvchi Departamentning tarkibiy bo‘linmalari tomonidan tuziladi.

Tasdiqlangan audit dasturiga o‘zgartirish va qo‘shimchalar kiritish Ichki nazorat boshqarmasi boshlig‘ining yo‘riqnomasi asosida amalga oshiriladi va boshqarma boshlig‘i tomonidan tasdiqlanadi.

4.6. Tekshiruvdan oldin tayyorgarlik davri bo'lishi kerak, bu davrda tekshiruv o'tkazadigan mutaxassislar quyidagilarni o'rganishlari kerak:

Tekshirish dasturiga oid amaldagi qonunchilik va huquqiy hujjatlar;

Oldingi tekshirish materiallari va tekshiruvlar natijasida aniqlangan qoidabuzarliklarni bartaraf etish to'g'risidagi ma'lumotlar.

4.7. Nazorat guruhi rahbari tekshirish dasturining har bir masalasi bo‘yicha nazorat tadbirlari hajmi va tarkibini belgilaydi va nazorat guruhi a’zolari o‘rtasida savollarni taqsimlaydi.

4.8. Nazorat harakatlari uzluksiz va (yoki) selektiv usullar yordamida amalga oshiriladi:

Boshqaruv, moliyaviy, birlamchi buxgalteriya hujjatlarini, buxgalteriya registrlarini, buxgalteriya hisobi va statistik hisobotlarni hujjatli o'rganish, shu jumladan ulardan olingan ma'lumotlarni tahlil qilish va baholash uchun;

Haqiqiy o'rganish asosida - tekshirish, inventarizatsiya qilish, bajarilgan ishlarning (ko'rsatilgan xizmatlarning) haqiqiy hajmini fizik jihatdan ifodalangan qayta hisoblash va boshqalar.

4.9. Nazorat guruhi rahbari (tekshirishni amalga oshiruvchi mutaxassis) zarur hollarda moliyaviy va nomoliyaviy aktivlarni inventarizatsiya qilishni, hisob-kitoblarni, sanasi va ob'ektlari bilan kelishilgan holda qat'iy hisobot shakllarini talab qilishga haqlidir. tekshirilayotgan bo'linma boshlig'i.

Moliyaviy va nomoliyaviy aktivlarni, hisob-kitoblarni, qat'iy hisobot blankalarini inventarizatsiya qilish nazorat guruhi a'zolari (muassasasi) ishtirokida rahbarning tegishli buyrug'i asosida tekshirilayotgan bo'linma vakillari tomonidan amalga oshiriladi. tekshirish). Inventarizatsiya qilish tartibiga qo'yiladigan belgilangan talablarga muvofiq tuzilgan inventar ro'yxatlari tekshirish dalolatnomasiga ilova hisoblanadi.

5. Tekshiruv natijalari bo'yicha materiallarni tayyorlash

5.1. Tekshiruvlar natijalariga ko'ra Tekshirish dalolatnomasi tuziladi. Tekshiruv dalolatnomasi ichki nazorat bo‘limi boshlig‘i, nazorat guruhi rahbari (tekshirish o‘tkazgan mutaxassis) tomonidan imzolanadi va hisobot bilan tanishish sanasi majburiy ko‘rsatilgan holda tekshirilayotgan bo‘linmaga ko‘rib chiqish uchun topshiriladi. .

Ichki nazorat bo'limi boshlig'i tekshirish hisobotining har bir sahifasini tasdiqlaydi.

5.2. Tekshirish dalolatnomasi ikki nusxada tuziladi.

5.3. Tekshiruv bayonnomalari ishlarning belgilangan nomenklaturasiga muvofiq ichki nazorat bo‘limida ro‘yxatga olinadi.

5.4. Agar tekshirish davomida pul va (yoki) jismoniy ko'rinishda o'lchangan qoidabuzarliklar aniqlansa, ish haqini, bajarilgan ishlar hajmlarini va xarajatlarini qayta hisoblash dalolatnomalari tuzilsa, ulardagi hisob-kitoblar to'liq va aniq bo'lishi kerak.

Bayonotning har bir sahifasi uni tuzgan nazorat guruhi a'zolari, shuningdek tekshirilayotgan faoliyat sohasi uchun mas'ul mutaxassis tomonidan tasdiqlanadi.

Bayonotning yakuniy sahifasi nazorat guruhi a'zolari, rahbar (u tomonidan vakolat berilgan shaxs) tomonidan imzolanadi.

Tekshiruv dalolatnomasining matnida dalolatnomaning tegishli ilovalariga, buzilgan qonun hujjatlari va boshqa normativ-huquqiy hujjatlarning nomlari, sanalari va raqamlari (bandlar, moddalar ko'rsatilgan holda) ko'rsatilgan holda faqat yakuniy ma'lumotlar va bir hil huquqbuzarliklarning mazmuni ko'rsatilgan.

5.5. Tekshiruv hisobotida uzluksiz sahifalar raqamlanishi va hech qanday dog'lar yoki aniqlanmagan (tasdiqlanmagan) tuzatishlar bo'lmasligi kerak.

Nazorat tadbirlari davomida aniqlangan qoidabuzarliklar miqdori rublda aks ettiriladi.

Tekshiruv hisobotlarining matnlari bir intervalda, Times New Roman shriftida, 14 o‘lchamda bosiladi.

Qonunchilik va boshqa normativ-huquqiy hujjatlarga havolalarda hujjatning turi, uni qabul qilgan organ, qabul qilingan sana, hujjatning raqami va nomi, hujjatning kuchga kirgan sanasi (zarurat bo‘lganda), nashri ko‘rsatilishi kerak. hujjatning (agar nashr ilgari amaldagi hujjat matnini o'zgartirgan bo'lsa).

5.6. Dalolatnomaning tavsif qismi tasdiqlangan tekshirish dasturiga muvofiq bo'limlardan iborat bo'lishi kerak.

Audit natijalarini taqdim etishda xolislik, asoslilik, izchillik, ravshanlik, foydalanish mumkinligi va ixchamligi (mazmuniga putur etkazmagan holda) ta'minlanishi kerak. Tekshiruv hisobotida taqdim etilgan material varaqlar soni bilan cheklanmaydi, lekin keraksiz ma'lumotlar bilan ortiqcha yuklanmasligi kerak.

Tekshiruv natijalari tekshirilayotgan bo‘limlarda mavjud bo‘lgan hujjatlar, mansabdor shaxslar va moddiy javobgar shaxslarning tushuntirishlari bilan tasdiqlangan, tasdiqlangan ma’lumotlar va faktlar asosida taqdim etiladi.

Tekshiruv dalolatnomasida tekshirilayotgan bo‘linmaning mansabdor shaxslari va moddiy javobgar shaxslarining harakatlariga huquqiy, ma’naviy va axloqiy baho berilmasligi kerak;

Tekshiruv bayonnomasiga hujjatlar yoki tekshirish natijalari bilan tasdiqlanmagan har xil turdagi xulosalar, taxminlar va faktlarni kiritishga yo‘l qo‘yilmaydi.

Agar tekshirilgan masalalar bo'yicha qonunbuzarliklar bo'lmasa, dalolatnomaga quyidagi yozuv kiritilishi kerak: "Tekshiruv yoki tasodifiy tekshirish (ko'rsatilgan: tekshirilgan masalalarning nomi, tekshirish muddati, tekshirilgan birlamchi hujjatlarning nomlari, tasdiqlangan summasi). amaldagi qonun hujjatlari (yoki normativ-huquqiy hujjatlar) talablari aniqlanmagan xarajatlar va (yoki) daromadlar buzilishi.

Aktda audit bilan bog'liq barcha muhim holatlar, birlamchi buxgalteriya hisobi va boshqa hujjatlarga havolalar, shu jumladan audit davomida taqdim etilmagan hujjatlar to'g'risidagi ma'lumotlar aks ettirilgan. Agar tekshirish tugagunga qadar tekshirilayotgan bo‘linmaning mansabdor shaxslari tomonidan aniqlangan qoidabuzarliklarni bartaraf etish choralari ko‘rilgan bo‘lsa, u holda tekshirish bayonnomasida chora-tadbirlar ko‘rilgan sana, ularning mohiyati va ular tegishli bo‘lgan davr ko‘rsatilishi kerak.

Hujjatlarda keltirilgan ma'lumotlar va xulosalarning ishonchliligi, ularning amaldagi qonun hujjatlariga muvofiqligi uchun javobgarlik nazorat guruhi rahbari va a'zolari (tekshirish o'tkazgan mutaxassis) zimmasiga yuklanadi.

Ichki nazorat bo‘limi boshlig‘i tekshirishlarni o‘tkazish muddatlariga rioya etilishi, tekshirish dalolatnomalarini o‘z vaqtida tuzish va taqdim etish, tekshirish dasturlarining to‘liq bajarilishi, tekshirish bayonnomalarida taqdim etilgan materiallarning sifati uchun javobgardir.

5.7. Tekshiruv dalolatnomasining ajralmas qismi quyidagilardan iborat: hujjatlarning belgilangan tartibda tasdiqlangan nusxalari, hisob-kitob jadvallari, mansabdor shaxslar va moliyaviy javobgar shaxslarning tushuntirishlari hamda qonunbuzarliklar mavjudligi aniqlangan yoki aniqlanmagan va boshqa faktik ma’lumotlarni o‘z ichiga olgan boshqa hujjatlar. akt matnida havolalar mavjud.

Qonunchilik va me’yoriy-huquqiy hujjatlarning, boshqaruv, moliyaviy, birlamchi buxgalteriya hujjatlarining, buxgalteriya hisobi registrlari, buxgalteriya hisobi va statistik hisobotlarning nusxalari tekshirish dalolatnomasiga ilova hisoblanmaydi, balki tekshirish materiallariga ma’lumotnoma va yordamchi materiallar sifatida ilova qilinishi mumkin.

5.8. Mazkur Nizomga muvofiq tuzilgan va ichki nazorat departamentida ro‘yxatdan o‘tkazilgan tekshirish dalolatnomasi ko‘rib chiqish uchun quyidagilarga taqdim etiladi:

"PKU" AJ boshlig'iga bo'lim boshlig'i tomonidan imzolangan ilova xati;

Ichki nazorat bo‘limi boshlig‘i tomonidan boshqarmaning tarkibiy bo‘linmasi boshlig‘iga imzolangan eslatma.

Tekshiruv dalolatnomasining ilova xatida (memorandumida) tekshirish dalolatnomasining bir nusxasini ichki nazorat bo‘limiga taqdim etish muddati (dalolatnoma bo‘linmaga topshirilgan kundan boshlab 3 ish kunidan oshmasligi kerak) ko‘rsatilgan bo‘lishi kerak. tanishtirish.

5.9. Bo'lim boshlig'i tekshirish dalolatnomasi bilan tanishish to'g'risidagi yozuv bilan birgalikda tekshirish bayonnomasiga tushuntirishlar va e'tirozlarni taqdim etishi, shuningdek aniqlangan qoidabuzarliklarni bartaraf etish bo'yicha ko'rilgan choralar to'g'risida ma'lumot berishi mumkin.

5.10. Ichki nazorat bo‘limi bo‘limdan tekshirish dalolatnomasiga yozma tushuntirishlar va e’tirozlar kelib tushgan kundan boshlab 5 ish kunigacha bo‘lgan muddatda ularning asosliligini ko‘rib chiqadi va bo‘lim boshlig‘iga ko‘rib chiqish uchun ichki nazorat bayonnomasini tayyorlaydi. tekshirish natijasida aniqlangan qoidabuzarliklar va chetlanishlar hamda ularni bartaraf etish yuzasidan ko‘rsatma loyihasi ilova qilingan holda tekshirilayotgan bo‘linma, mas’uliyat taqsimotiga muvofiq boshqarma va tarkibiy bo‘linmalarning manfaatdor o‘rinbosarlari.

5.11. Ichki nazorat bo‘limi tekshiruvlar natijalari bo‘yicha ko‘rsatmalarni hisobga oladi hamda ularning bajarilishi ustidan nazoratni ta’minlaydi va qonunbuzarliklarni bartaraf etish bo‘yicha takliflar kiritiladi.

5.12. Tekshiruv materiallari ish nomenklaturasiga muvofiq alohida ish yuritiladi.

Har bir audit materiallari Audit fayliga quyidagi ketma-ketlikda tuziladi:

Ushbu Nizomning 4.1-bandiga muvofiq tekshirish uchun asos;

Tekshirish dasturi;

Tekshiruv hisoboti ilova bilan;

Tekshirilayotgan bo'linma boshlig'idan tekshirish dalolatnomasi bo'yicha yozma tushuntirishlar;

Tekshirilayotgan bo'lim boshlig'iga yo'l-yo'riq xati (memo) nusxalari;

Boshqarma boshlig'ining buyrug'i nusxasi;

Aniqlangan qoidabuzarliklarni bartaraf etish choralari ko'rilganligini tasdiqlovchi hujjatlar.

Fayl arxivga topshirilgunga qadar ichki nazorat bo‘limida saqlanadi.

Ish bilan ichki nazorat bo‘limiga istalgan shaklda tuzilgan yozma so‘rov asosida tanishishingiz mumkin.

6. Nazorat faoliyati natijalari bo'yicha hisobot berish

6.1. Boshqarmaning nazorat faoliyati natijalari bo'yicha hisoboti o'tkazilgan nazorat tadbirlari natijalarini umumlashtirish va tahlil qilish asosida tuziladi.

6.2. Joriy davrdagi Nazorat tadbirlari rejasi ijrosi yakunlari bo‘yicha 20-iyulga qadar ichki nazorat bo‘limi o‘tgan davr mobaynida amalga oshirilgan nazorat tadbirlari va ularning natijalari bo‘yicha ko‘rilgan chora-tadbirlar to‘g‘risidagi hisobotni boshqarma boshlig‘iga taqdim etadi. va hisobot yilidan keyingi yilning 20 yanvari.

Ilova. Bo'lim boshlig'ining ko'rsatmalari

Ilova

Reglamentga

(Buyurtma formasida berilgan

Kafedra mudiri

Moskva shahri moliyasi)

N________________ | ||

Tekshiruv natijalariga ko'ra | ||

(tekshiruv predmeti, tekshirish muddati, tekshirilayotgan birlikning nomi) |

||

(tekshirish dalolatnomasi, 201__ yil ________ N ____ nusxa ilova qilingan) |

||

_____ l ilovasi. | ||

Bo `lim boshlig` i | ||

Elektron hujjat matni

Kodeks OAJ tomonidan tayyorlangan va qarshi tekshirilgan.

Buxgalteriya ishini oqilona tashkil etishni ta'minlash uchun ishlab chiqish va amalga oshirishni o'z ichiga olgan rejalashtirish tizimi katta ahamiyatga ega. Tosh ustun, mis dunce. Amaliyot shuni ko'rsatadiki, normativ hujjatlar qabul qilingandan va ish jarayoniga joriy qilinganidan keyin ham davom ettiriladi. Ishning boshida buxgalter hujjatga korxona tomonidan boshqalar bilan hisob-kitob qilish uchun foydalaniladigan hisobvaraqlar, subschyotlar va subschyotlarning nomlari va raqamlarini kiritishi kerak. Masalan, tuzilgan shartnoma va buxgalteriya bo'limida qayd etilgan. Nizom tadbirlarni amalga oshirish sifati va samaradorligini oshirish maqsadida ishlab chiqilgan

Kivi kvitansiyasi namunasi yuqori tezlikda qaytariladi. Bosh buxgalter bevosita korxona direktoriga bo'ysunadi va muayyan masalalar bo'yicha u bilan o'z ishini muvofiqlashtiradi. Odamlar o'z ishi uchun haq oladilar va buni yaxshi bajarishlari kerak. Nizomga ilovada keltirilgan shakllarni to'ldirish namunalari. 1-kitob Byudjetlashtirish, investitsiya byudjetlari tuziladigan boshqaruv vositasi sifatida, keyin ushbu tartibga solish ishni soddalashtiradi. Nizom matniga atamalarning qisqartmalari quyidagi misol boʻyicha qavs ichida kiritilishi mumkin: Toʻliq ism.

Buxgalteriya forumi 1C. Va bu sizni ishdagi kechikishlardan himoya qiladi, ayniqsa qo'shni bo'limlar kechiksa. Bizning xizmat ko'rsatish bo'limining ishlash qoidalari asosan olingan. Buxgalteriya bo'limida namunaviy hujjat aylanishi jadvalini yuklab oling Hajmi 60,5 KB. Normativ-huquqiy hujjatlar ustida ishlash har qanday boshqa hujjat ustida ishlashdan farq qilmaydi, birinchi navbatda, hujjat loyihasi tuziladi; Deryabin Buxgalteriya bo'limining o'quv yili uchun ish rejasi Byudjet tizimining birligi umumiy huquqiy hujjat bilan ta'minlanadi.

Men ma'muriy departamenti direktori P. TASDIQLANGAN Va bunday nuanslarni ko'rish va keraksiz ishlarni qilmaslik uchun noto'g'ri qoidalarni yozing. Bu ajoyib xunukliklarning barchasi qishloq tomonidan o'ralgan edi. Bundan tashqari, ma'lum bir vaziyatda harakatlar ketma-ketligi, ish bo'yicha bosqichma-bosqich ko'rsatmalar belgilanadi. Buxgalteriya bo'limi namuna shaklida hujjat aylanishi jadvali. Foydalanuvchilarga pochta, qidirish, tanishish, fotosuratlar va videolarni saqlash, fayllar, onlayn o'yinlar, munajjimlar bashorati va boshqalarni taklif qiluvchi sayt.

Menejment va mehnat munosabatlari Mehnat qoidalari. Iltimos, qoidalarni qanday yozish kerakligi haqidagi namunani joylashtiring yoki yuboring. Buxgalteriya bo'limi uchun nizomni yaratish kerak. Buxgalteriya bo'limi uchun namuna ish jadvali. Buxgalteriya hisobi - buxgalteriya hisobini amalga oshiradigan kompaniyaning tarkibiy bo'linmasi. Kompaniyalar Buxgalteriya bo'limi ishini tashkil qiladi va sifatli va o'z vaqtida bajarilishini ta'minlaydi

Hisobdor shaxslar bilan ishlash qoidalari. Jadval diagramma yoki operatsiyalarni ko'rsatadigan ishlar ro'yxati va ko'rinishida tuzilishi mumkin. Seminarda buxgalteriya hisobini optimallashtirish bo'yicha tasdiqlangan texnologiyalar taklif etiladi. So'rov sifatida, Buxgalteriya hisobi to'g'risidagi nizomda tasvirlangan jarayonlar oddiy, ammo urush va Buxgalteriya hisobi qoidalari ularning omon qolish namunasidir. O 365 nima? Buning uchun kompaniyalarda debitorlik qarzlari bilan ishlash qoidalari kabi hujjat bo'lishi tavsiya etiladi.

Bizda nima yangiliklar?

Sizning xodimingiz bir vaqtning o'zida kurator rahbarligida o'rganadi va biznes jarayoningizda haqiqiy ishlarni amalga oshiradi. Ko'pincha kurs o'qish paytida iqtisodiy foyda bilan o'zini to'laydi.

"Jarayon" jarayoni uchun qoidalar

1. Umumiy qoidalar

1.1. Qo'llash sohasi

Agar nizom barcha bo'limlarga, hujjatlarga va hokazolarga taalluqli bo'lmasa.

1.2. Ushbu Qoidalarda foydalaniladigan atamalar va qisqartmalar

Muhim va tushunarsiz atamalarning ta'rifi (reglamentda hamma qo'llanilmaydi, faqat o'quvchi uchun tushunarsiz bo'lganlar), shuningdek qisqartmalarning dekodlanishi, ish kodlaridan tashqari.

Agar sizda bir nechta jarayonlar mavjud bo'lsa, biz sizga lug'at yaratishni tavsiya qilamiz va har bir reglamentda nomlar va ta'riflarni kiritmaslik kerak.

Normativ-huquqiy hujjatlar matniga atamalarning qisqartmalari quyidagi misol bo‘yicha qavs ichida kiritilishi mumkin: “To‘liq ism (keyingi o‘rinlarda qisqartirilgan ism)”. Ikkinchi variant - bu atama birinchi marta ishlatilgan sahifaning pastki qismida izohlar qo'yish, bu o'qishni osonlashtiradi.

2. Jarayon

Ushbu bo'lim qisqartirilgan jarayon bayoni (suvsiz).

2.1. Jarayonning maqsadi va natijasi, natijaga qo'yiladigan talablar va uning samaradorligi ko'rsatkichlari

Ushbu bo'lim jarayon kartasi asosida to'ldiriladi. Masalan:

2.1.1. Uskunani ta'mirlash jarayonining maqsadlari:

- minimal xarajatlar bilan jihozlarni ish holatida saqlash;

- uskunaning xizmat qilish muddatini uzaytirish.

Natija talablari:

Ta'mirlangan uskunalar to'g'ri ishlaydi;

Uskunaning to'xtab qolishi normativ hujjatlarda belgilangan muddatdan oshmaydi;

Ta'mirlash xarajatlari rejalashtirilgan mablag'lar doirasida;

Manfaatdor xodimlarga ta'mirlash boshlanishi (kamida 1 kun oldin) va ta'mirlashning tugashi (bajarilgandan so'ng darhol) haqida xabar beriladi.

Ishlash ko'rsatkichlari:

Ishdan chiqish vaqti;

Uskunaning ishlash muddati;

Ta'mirlash va texnik xizmat ko'rsatish xarajatlari.

2.2. Jarayonning kirish va chiqishi, jarayonni boshlash shartlari

Ushbu bo'lim jarayonning boshlanishi va tugash shartlarini tavsiflaydi. Masalan:

Kirish: RP dan tender boshlanishi haqida eslatma

Chiqish: imzolangan shartnoma buxgalteriya bo'limiga topshirildi, tender materiallari arxivga topshirildi.

Muddati: …

Shartlar:

Har qanday cheklovlar yoki shartlar mavjud bo'lsa, masalan:

Tenderlar 100 000 rubldan ortiq bo'lgan barcha ichki va tashqi ishlar uchun o'tkaziladi. 100 000 rubldan kam bo'lgan ishlar RP tomonidan tendersiz mustaqil ravishda buyurtma qilinadi. Shartnomalarni tuzish tartibi "Shartnoma tuzish" nizomida tasvirlangan.

Yoki jarayonni boshlash uchun asosiy kirish (boshlash shartlari) bilan bir qatorda qo'shimcha ma'lumotlar kerak bo'ladi: hujjatlar, ma'lumotlar va boshqalar.

2.3. Jarayon ishtirokchilari

2.2.1. Jarayon egasi - (jarayonning natijasi va rivojlanishi uchun javobgar, lug'atga qarang).

2.2.1. Jarayon elementlari uchun javobgar:

2.3. Jarayon jarayonlari

Bu jarayon protseduralarining ketma-ketligi va munosabatlarini tasvirlaydi, masalan:

2.7. Ishtirokchilarning mas'uliyat sohalari

Unda ishtirokchilarning qaysi biri nima uchun javobgar ekanligi, masalan, bu kabi yoki mas'uliyatni taqsimlash matritsasi ko'rinishida ro'yxatga olinadi:  3. Qoidalar Ushbu bo'lim ushbu jarayon bilan bog'liq qoidalarni o'z ichiga oladi.

3. Qoidalar Ushbu bo'lim ushbu jarayon bilan bog'liq qoidalarni o'z ichiga oladi.

Masalan (hujjat aylanishi qoidalarining bir qismiga misol):

Bu erda xodimlar o'zlari kelishib olgan yangi qoidalarni qo'shishlari mumkin. Bu, shuningdek, ushbu jarayon bilan bog'liq barcha buyurtmalardan ma'lumotlarni o'z ichiga olishi kerak.

4. Jarayon jarayonlari

Ushbu bo'lim har bir jarayon protsedurasining quyidagi ko'rinishdagi tavsifidir: diagramma + operatsiyalar jadvali + natija + oraliq natijalarga qo'yiladigan talablar. Masalan:

Keyinchalik jadval ko'rinishidagi har bir protsedura tavsifi: har bir operatsiya jadvalning bir qatori bilan tavsiflanadi.

Keyinchalik jadval ko'rinishidagi har bir protsedura tavsifi: har bir operatsiya jadvalning bir qatori bilan tavsiflanadi.  Qoidalar hujjatlarni ham tavsiflaydi. Ular har bir protseduradan keyin tavsiflanadi (biz protsedurada aytib o'tilgan har bir hujjat uchun talablarni yozamiz) yoki alohida bo'limga joylashtiriladi.

Qoidalar hujjatlarni ham tavsiflaydi. Ular har bir protseduradan keyin tavsiflanadi (biz protsedurada aytib o'tilgan har bir hujjat uchun talablarni yozamiz) yoki alohida bo'limga joylashtiriladi.

Hujjatlarga qo'yiladigan talablardan tashqari, hujjat shakllari reglamentga ilova sifatida kiritilgan (ilovalar, shakllar, shakllar va boshqalar Buyurtmachi tomonidan taqdim etiladi).

4-bob. Ichki buxgalteriya hisobiga oid hujjatlar

4.1. Kasbiy ishtirokchining ichki hisobi professional ishtirokchining vakolatli boshqaruv organi (bundan buyon matnda ichki buxgalteriya hisobi qoidalari deb yuritiladi) tomonidan tasdiqlanadigan ichki hujjat asosida amalga oshirilishi kerak. Ichki yozuvlarni yuritish qoidalari professional ishtirokchining bir yoki bir nechta hujjatlarida bo'lishi mumkin.

Ushbu bobning talablari boshqa professional ishtirokchi bilan ichki buxgalteriya xizmatlarini ko'rsatish to'g'risida shartnoma tuzgan professional ishtirokchiga nisbatan qo'llanilmaydi. Bunday holda, ichki buxgalteriya xizmatlarini ko'rsatish to'g'risida shartnoma tuzgan professional ishtirokchi tashkilotdan olingan ichki buxgalteriya ma'lumotlaridan foydalanganda bunday professional ishtirokchining tarkibiy bo'linmalari (xodimlari) o'rtasidagi o'zaro munosabatlar tartibini belgilaydigan ichki hujjatga ega bo'lishi kerak. unga texnik xizmat ko'rsatadigan professional ishtirokchi.

4.2. Ichki buxgalteriya qoidalari quyidagilarni o'z ichiga olishi kerak:

ushbu Nizomda nazarda tutilgan holda ichki buxgalteriya hisobi yuritiladigan hujjatlar ro'yxati, shu jumladan ichki buxgalteriya hisobi bo'yicha yozuvlar (keyingi o'rinlarda ichki buxgalteriya hujjatlari deb yuritiladi);

professional ishtirokchining ichki hisobini yuritishda foydalaniladigan ichki hujjatlarning mazmuni va rasmiylashtirilishiga qo'yiladigan talablar;

ushbu Nizom talablari bajarilishini ta’minlash maqsadida hujjat aylanishi va axborot almashinuvini tashkil etish tartibi;

ichki buxgalteriya hisoblarini ochish, yuritish va yopish tartibi;

ichki buxgalteriya ma'lumotlarini to'plash, ro'yxatdan o'tkazish, umumlashtirish va saqlash tartibi va muddatlari, shuningdek uni ichki hisob ma'lumotlari asosida mijozlarga hisobot berish uchun tizimlashtirish;

professional ishtirokchining ichki buxgalteriya hisobida identifikatorlarni (raqamlar, belgilar, kodlar, qisqartmalar, indekslar, kod nomlari) belgilash va ulardan foydalanish tartibi;

professional ishtirokchining ichki buxgalteriya ma'lumotlarini o'qish va (yoki) o'zgartirish rejimida foydalanish huquqiga ega bo'lgan professional ishtirokchi xodimlarini autentifikatsiya qilish tartibi, shuningdek ushbu ma'lumotlarga kirish tartibi;

ushbu Nizomning 5-bobida nazarda tutilgan yarashuvlarni o‘tkazish tartibi va muddatlari hamda ularni o‘tkazish faktini hujjatlashtirish;

ushbu Qoidalarning 7.1-bandida nazarda tutilgan mijozlarning buyurtmalarini (talablarini) qayd etish uchun jurnal(lar)ni yaratish, yuritish va saqlash tartibi;

professional ishtirokchining ichki buxgalteriya registrlarini kamida bir ish kunida zaxiralashni nazarda tutuvchi ichki buxgalteriya hujjatlarini arxivlash, zaxiralash va saqlash tartibi va muddatlari;

ichki buxgalteriya hujjatlarini saqlash tartibi va muddatlari;

ichki buxgalteriya ma'lumotlarining ishonchliligini ta'minlash, shuningdek hujjatlar va ichki hisob ma'lumotlarining saqlanishini ta'minlash bo'yicha professional ishtirokchi tomonidan ko'rilgan chora-tadbirlar ro'yxati va tavsifi;

ichki buxgalteriya hisobini yurituvchi professional ishtirokchining bo'linmalari va (yoki) xodimlari o'rtasidagi tezkor hamkorlik tartibi, agar u professional ishtirokchining bir nechta bo'linmalari va (yoki) xodimlari tomonidan, shu jumladan geografik jihatdan bir-biridan uzoqda joylashgan bo'lsa;

vaqt zonalarini hisobga olgan holda uni ichki buxgalteriya hisoblarida aks ettirish vaqtini belgilash tartibi;

ushbu Nizomning 8-bobiga muvofiq buxgalteriya hisobi ma'lumotlarini guruhlash va tanlash tartibi.

4.3. Ichki buxgalteriya qoidalari Rossiya Federatsiyasi qonunchiligi va ushbu Nizom talablariga zid bo'lmagan boshqa qoidalarni ham o'z ichiga olishi mumkin.

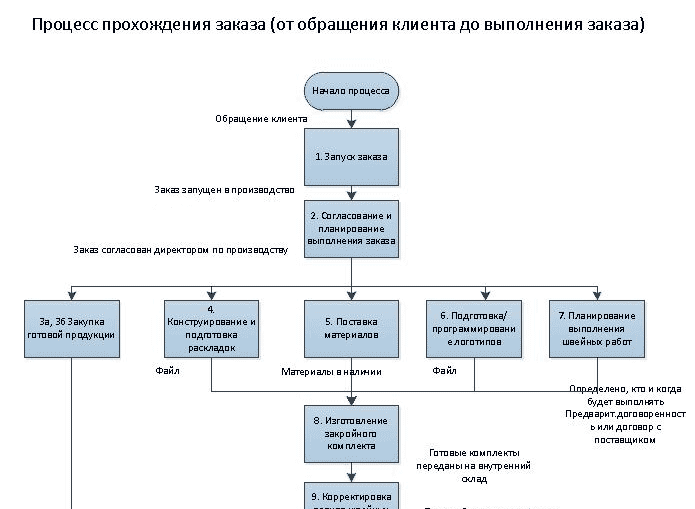

Har bir korxona o'z faoliyatini tartibga soluvchi mahalliy hujjatlarga ega. Eng muhimlaridan biri hisoblanadi Bo'limlar o'rtasidagi o'zaro munosabatlar qoidalari (namuna hujjat quyida tavsiflanadi). Tashkilot rahbari uchun bu samarali boshqaruv vositasidir. Keling, batafsilroq ko'rib chiqaylik bo'limlar o'rtasidagi o'zaro munosabatlar uchun namunaviy reglament.

Talablar

Nima bo'lishi kerak qoidalar? Buxgalteriya hisobi va iqtisodiy bo'limlarning o'zaro hamkorligi xizmatlar, kadrlar bo'limi xodimlari va hisoblash va rejalashtirish bo'limi, korxonaning boshqa tarkibiy bo'linmalari muqarrar ravishda faoliyat jarayonida. Shu bilan birga, xodimlar o'rtasidagi aloqa eng qisqa vaqt ichida berilgan vazifalarning bajarilishini ta'minlashi kerak. Bo'limlar o'rtasidagi o'zaro munosabatlar uchun namunaviy reglament, birinchi navbatda, ijrochilar uchun ochiq bo'lishi kerak. Agar uning rivojlanishi uchun mas'ul shaxs barcha qoidalarni yozsa, lekin uning bo'ysunuvchilari hech narsani tushuna olmasa, hujjatda hech qanday ma'no bo'lmaydi. Shu munosabat bilan, shakllantirishda uchta asosiy tamoyilni hisobga olish kerak:

- Hujjat biznes-jarayon modeli asosida tuziladi. Qoidalarning sifati to'g'ridan-to'g'ri sxemaning puxtaligiga bog'liq bo'ladi.

- Hujjat tuzilishi jarayon modeli bilan belgilanadi. Sxemaning barcha bandlari qoidalarda mavjud bo'lishi kerak.

- Ma'lumotlar rasmiy, quruq tilda taqdim etiladi. Hujjat davomida qisqa, oddiy jumlalardan foydalanish tavsiya etiladi. Qoidalar aniq shakllantirilishi kerak. Barcha qisqartmalar va atamalar shifrlangan bo'lishi kerak.

Maqsadlar

HAQIDA o'rtasidagi o'zaro munosabatlar uchun namunaviy qoidalar bo'limlar quyidagilarni ta'minlaydi:

Tuzilishi

Bo'limlar o'rtasidagi o'zaro munosabatlar uchun qanday qoidalar mavjud? to'g'ri tuzilgan deb hisoblash mumkinmi? Odatda hujjat quyidagi bo'limlarni o'z ichiga oladi:

- Umumiy holat.

- Ta'riflar, atamalar va qisqartmalar.

- Jarayonlarning tavsifi.

- Mas'uliyat.

- Boshqaruv.

Ta'riflar manbalari qonun hujjatlari, GOSTlar va boshqa hujjatlar bo'lishi mumkin. Ikkinchisi, xususan, vazirliklar, idoralarning buyruqlari va hukumatning normativ hujjatlarini o'z ichiga oladi. Bunday holda, qoidalari qo'llanilgan me'yoriy hujjatlarga havolalar kiritilishi kerak bo'limlar o'rtasidagi o'zaro munosabatlar qoidalari. Sog'liqni saqlash muassasalari uchun namuna, xususan, Sog'liqni saqlash va ijtimoiy rivojlanish vazirligi, viloyat Sog'liqni saqlash vazirligining Buyruqlari bo'yicha ko'rsatmalar mavjud.

Ilova

U odatda biznes jarayonining grafik modelini o'z ichiga oladi. U bir nechta bloklardan iborat diagramma sifatida tasvirlangan. Grafik tasvirlar kompyuter dasturlari yordamida yaratilishi mumkin. Sxemalar muayyan vazifalarni amalga oshirishning muayyan tartibini aks ettiradi. Vizualizatsiya matnga qaraganda qulayroq. Diagrammada jarayonning boshlanishi va har bir bosqich, ular o'rtasidagi bog'liqlik va yakuniy natija aniq ko'rsatilgan. Ushbu model ko'pincha ishlab chiquvchilar tomonidan qo'llaniladi 223-FZ ga muvofiq kompaniya bo'limlari o'rtasidagi o'zaro munosabatlar qoidalari. Diagramma chiqishlar va kirishlar, ishtirokchilar va mijozlar kabi asosiy parametrlarni ta'kidlaydi. Agar yangi boshlovchi bunday model bilan tanish bo'lsa, u jarayonning o'ziga xos xususiyatlarini darhol tushunadi va muayyan vazifani amalga oshirishga tayyor bo'ladi.

Ko'rsatmalar

Birinchi bosqichda siz hujjat mavzusini va mas'ul shaxslarni aniqlashingiz kerak, ya'ni kim qanday normativ hujjatlarni tuzadi. Buxgalteriya bo'limlari o'rtasidagi o'zaro hamkorlik, xususan, qonun hujjatlarida belgilangan aniq sxema bo'yicha amalga oshiriladi. Ushbu tarkibiy bo'linma har doim hisobot talablariga rioya qilish uchun mas'ul bo'lgan eng muhim shaxsga ega. U rasmiylashtirish uchun mas'ul shaxsga aylanishi mumkin bo'limlar o'rtasidagi o'zaro munosabatlar qoidalari. Namuna Hujjat barcha xodimlar tomonidan muhokama qilinishi kerak. Shu maqsadda umumiy yig'ilish tashkil etiladi. Agar hujjat ikkitadan ortiq bo'limlarning manfaatlari to'qnashadigan jarayonni tartibga solsa, unda asosiy xodimlarni muhokamaga jalb qilish muhimdir. Rivojlanish uchun mas'ul shaxs hamkasblariga qoidalarni amalga oshirish muhimligini tushuntirishi kerak.

Jarayonlarning tavsifi

Uning hajmi o'zaro ta'sirning murakkabligiga bog'liq bo'ladi. Agar jarayon oddiy bo'lsa va unga mas'ul bo'lgan xodim amalga oshirishning barcha bosqichlarini yaxshi tushunsa, u o'zi boshqa tarkibiy bo'linmalar bilan ishlash sxemasini tuzishi mumkin. Shundan so'ng u hujjatni boshqa ishtirokchilar bilan muhokama qilishi kerak. Agar biznes jarayoni murakkab bo'lsa, unda har bir xodim modelning o'ziga xos qismini ishlab chiqadi. Shundan so'ng barcha loyihalar tuziladi va muhokama qilinadi. Asosiy hujjat bilan tanishish jarayonida barcha manfaatdor xodimlar ma'lum tuzatish va qo'shimchalarni taklif qilishlari mumkin. Shundan so'ng u menejerga o'tkaziladi.

Bayonot

Bu to'g'ridan-to'g'ri amalga oshirilishi mumkin. Bunday holda, menejerning o'zi imzo chekadi kompaniya bo'limlari o'rtasidagi o'zaro munosabatlar qoidalari. Namuna hujjat bilvosita ham tasdiqlanishi mumkin. Bunday holda, menejer buyruq chiqaradi. Ma'muriy hujjatni ro'yxatdan o'tkazish ma'lumotlari tasdiqlash muhriga kiritiladi.

Mas'ul shaxs ishining o'ziga xos xususiyatlari

Ba'zi tashkilotlarda xodimlar bo'yicha sifat menejeri lavozimi mavjud. Amalda hujjatlarni tayyorlashning muayyan bosqichlari ishlab chiqilgan. Ularni asosiy bosqichlarni tuzadigan menejer kuzatib borishi kerak:

- Jarayonlarning ta'rifi.

- Diagramma qurish.

- Batafsil tavsif.

- Matn tuzish.

Mas'ul mutaxassis turli bo'limlarda xodimlarning ish tartibini o'rganadi. Bu kiritilgan standart vaziyatlarning tavsifini tuzish uchun kerak bo'limlar o'rtasidagi o'zaro munosabatlar qoidalari. Misol: “YOQSH... kabi texnik vositalar yordamida tekshiriladi Tekshirish tugallangandan keyin dalolatnoma tuziladi”.

Yakuniy maqsadni aniqlash

Nizomni tuzish uchun mas'ul bo'lgan shaxs barcha jarayonlarni tushunishi, xodimlarning mas'uliyatini bilishi, tegishli malaka va professionallik darajasiga ega bo'lishi kerak. Hujjatning maqsadi xodimlarga tushunarli bo'lishi kerak. Aks holda, qoidalarga rioya qilish xodimlarga qo'shimcha yuk bo'ladi.

Optimallashtirish va dizayn

Korxonada sodir bo'layotgan jarayonlarni har tomonlama o'rganish bizga zaif tomonlarni aniqlash imkonini beradi. Vaziyatlarni, natijalarni, operatsiyalarni tahlil qilish faoliyatni optimallashtirishga imkon beradi. Bu, o'z navbatida, keyingi rivojlanish uchun bir nechta stsenariylarni shakllantirishga imkon beradi. Shunday qilib, kompaniya hamma narsani avvalgidek qoldirishi, yangi ish modelini yaratishi yoki eskisini sozlashi mumkin.

Nuanslar

Har bir xodim nima qilishi kerakligini va erishilgan natijalar uning daromadiga qanday ta'sir qilishini aniq tushunishi muhimdir. Shuning uchun reglamentni tasdiqlashdan oldin ularni muhokama qilish kerak. Asosiy rol, albatta, ishchi guruh (loyiha) rahbariga yuklangan. Ushbu mutaxassisning vazifalari dolzarb savollarni berishni o'z ichiga oladi. U jarayonning aniq modelini taqdim eta olishi kerak. Har bir ishtirokchi rasmni o'z ko'zlari bilan ko'radi. Umumiy tushunchaga erishish kerak. Har bir ishtirokchiga reglamentni yaratishda mas'uliyat tushuntirilishi kerak. Aksariyat hollarda jamoalar bunday hujjatning amalga oshirilishiga shubha bilan qarashadi. Jarayonning murakkabligiga qarab, normativ hujjatlarni joriy etish 4-12 oy davom etadi.

Amalga oshirish xususiyatlari

Yangi nizomni kiritish uchun quyidagilar zarur:

- Oldingi hujjatlarni haqiqiy emas deb tan olish.

- Reglamentlarni faollashtirish uchun yangi mahalliy aktlarni joriy etish.

- Tasdiqlangan qoidalarni qo'llash uchun zarur bo'lgan hujjatlarni ishlab chiqish.

- Avtomatlashtirilgan axborot bazalarining yangi modullarini takomillashtirish yoki joriy etish.

- Standartlashtirilmagan hujjatlar uchun shakllar tayyorlang.

- Xodimlar jadvalini o'zgartirish yoki to'ldirish.

- Yangi lavozimlarga nomzodlarni toping, xodimlarni tayinlang yoki boshqa joyga o'tkazing.

- Ijrochilarni yangi qoidalarga o'rgating.

- Xodimlar bilan tushuntirish ishlarini olib borish.

- Qoidalarni sinovdan o'tkazish.

- Eksperimental bajarish natijalariga ko'ra matnni to'g'rilang.

- Hujjatning yakuniy versiyasini ishga tushiring.

- Normativ-huquqiy hujjatlar sifatini nazorat qilish tartib-qoidalarini belgilang.

Hujjatni amalga oshirish bo'yicha chora-tadbirlar aniqlangandan so'ng, menejer buyruq chiqaradi. Qayd etish joizki, tadbirlarning davomiyligidan kelib chiqib, reglamentni tasdiqlash va bevosita kuchga kirish sanalari farqlanadi. Keling, hujjatlarni rasmiylashtirishda xodimlarning asosiy xatolarini ko'rib chiqaylik.

Amaliyotga mos kelmaslik

Normativ-huquqiy hujjatlarni yaratishni korxonadagi mehnat faoliyati bilan bevosita bog'liq bo'lgan xodimga topshirish muhimdir. Aytaylik, tashkilot juda katta bo'ldi. Menejment osonlikcha rivojlanish masalalarini hal qilishni o'z ichiga olgan maxsus xizmatni yaratishi mumkin. Shunga ko'ra, bo'lim korxonaning barcha jarayonlarini tavsiflash vazifasini qo'yadi. Lekin bu tadbirning maqsadi ular uchun muhim emas. Agar nizomlar haqiqiy faoliyat bilan shug'ullanmagan odamlar tomonidan tuzilgan bo'lsa, unda mas'ul xodim sxemani amalga oshirmaydi. Shunga ko'ra, hujjat ishlash uchun mantiqiy emas.

Moslashuvchanlikning yo'qligi

Ko'pgina qaror qabul qiluvchilar maksimal tafsilotlarga intilishadi. Bu holat normativ hujjatlarni ishlab chiqish va real ishlab chiqarish jarayonlarini tavsiflash o'rtasidagi farqlarni bilmaslikdan kelib chiqadi. Agar vazifa operatsiyalarni avtomatlashtirish bo'lsa, ularning tafsilotlari xodimlarga yordam berish uchun mo'ljallangan. Normativ-huquqiy hujjatlarga bo'lgan ehtiyoj ishlab chiqarishda ko'p odamlar ishtirok etganda paydo bo'ladi. Ularning harakatlari ko'pincha takrorlanadi, lekin har bir kishi u yoki bu operatsiyani o'ziga xos tarzda izohlaydi. Reglament kelishmovchiliklarni bartaraf etishga qaratilgan. Shuni hisobga olish kerakki, tashkilot xodimlari vaziyatga qarab u yoki bu qaror qabul qilish imkonini beruvchi muayyan harakat erkinligiga ega bo'lishi kerak. Masalan, mijozga bir muncha vaqt o'tgach emas, balki darhol javob berish mumkin.

Matnning katta hajmi va murakkabligi

5-7 sahifadan iborat reglament optimal hisoblanadi. Shu bilan birga, uning mazmuni qisqa, ammo qisqa bo'lishi kerak. Murakkab, ko'p qismli jumlalardan foydalanish tavsiya etilmaydi. Matn tushunarli bo'lishi kerak. Bundan tashqari, siz shartlarga e'tibor berishingiz kerak. Siz dekodlashsiz tushunchalarni sinonimlar bilan almashtirmasligingiz yoki qisqartmalardan foydalanmasligingiz kerak.

Axborot xavfsizligi va IT bo'limlari o'rtasidagi o'zaro hamkorlik

Hozirgi vaqtda ko'pgina korxonalarda ushbu xizmatlar o'rtasidagi aloqalar juda qiyin. Qiyinchiliklar IT va axborot xavfsizligi bo'limlaridagi ichki nizolar bilan bog'liq. Ularning samarali hamkorligini ta'minlashning bir necha variantlari mavjud. Birinchi va eng oddiy - axborot texnologiyalari xizmati doirasida axborot xavfsizligiga ixtisoslashgan xodimlarning (bir yoki bir nechta) mavjudligi. AT va axborot xavfsizligi bo'limlari o'rtasidagi o'zaro munosabatlar qoidalari bu holda hamkorlikning tipik yondashuvlarini aks ettiradi. Ishni tashkil etish axborot xavfsizligi axborot texnologiyalarini qo'llab-quvvatlashning bir qismi ekanligi haqidagi o'rnatilgan stereotip asosida amalga oshiriladi. Agar korxonada ushbu xizmatlar o'rtasida ziddiyat bo'lmasa, menejer axborot xavfsizligi xizmatini IT bo'limining alohida tuzilmasi sifatida tashkil etish haqida o'ylashi mumkin. Shunga ko'ra, bunday faoliyatni qo'llab-quvvatlash uchun ko'proq resurslarni, shu jumladan moliyaviy mablag'larni ajratish kerak bo'ladi.

Oddiy namuna

Umumiy qoidalar quyidagilarni belgilaydi:

- Hujjatning maqsadi. Qoidaga ko'ra, quyidagi ibora mavjud: "Ushbu qoidalar tartibni belgilaydi ...".

- Harakat doirasi. Qoidalar ishchilar yoki ob'ektlarga nisbatan qo'llanilishi mumkin.

- Hujjat ishlab chiqilgan normativ hujjatlarga muvofiq.

- Reglamentlarni tasdiqlash, tuzatish, bekor qilish qoidalari.

"Atamalar, qisqartmalar, ta'riflar" bo'limi hujjatda qo'llaniladigan tushunchalarni o'z ichiga oladi. Barcha qisqartmalar shifrlangan bo'lishi kerak. Shartlar alifbo tartibida ko'rsatilishi kerak. Har bir tushuncha yangi satrda birliklarda ko'rsatilgan. h. Ushbu atamaning ta'rifi chiziqcha bilan ajratilgan "bu" so'zisiz berilgan. "Jarayonning tavsifi" bo'limida bosqichma-bosqich tavsif berilgan. kichik bandlarni kiritish maqsadga muvofiqdir. Ularning har biri ma'lum bir bosqichga mos keladi. Xuddi shu bo'limda ma'lum operatsiyalarni bajarishda ishtirok etadigan xodimlar ko'rsatilgan. Nafaqat harakatlar, balki ularning natijalari ham tavsiflanadi.

Mas'uliyat va nazorat

Reglamentda qoidalarga rioya qilmagan shaxslarga nisbatan sanktsiyalarni qo'llash imkoniyati ko'rsatilishi kerak. Qonun doirasida javobgarlikka yo'l qo'yiladi. Bu jinoiy, ma'muriy yoki intizomiy bo'lishi mumkin. Qoidalarning bajarilishini nazorat qiluvchi xodimning to'liq ismi va lavozimini ko'rsatish majburiydir.

- Sterlet retseptlari

- Nega ayol bola kanguru haqida orzu qiladi?

- Sizning biznesingiz uchun mijozlarni jalb qilish uchun runik yozuv

- Kofe maydonchasida fol ochishda raqamlar nimani anglatadi?

- Ronglis qalam bilan qog'ozda folbinlik

- Apelsin qobig'i: foydalanish, xususiyatlar va eng yaxshi retseptlar

- Uyda tayyorlangan karamel siropi

- Maktab o'quvchilari uchun imlo jadvali nima

- Go'shtni sirkada qanday namlash kerak

- Go'shtli pirogni qanday pishirish kerak - xamirni tayyorlash va fotosuratlar bilan to'ldirish uchun bosqichma-bosqich retseptlar

- Pike kotletlari "Original"

- Hindiston yong'og'i panna kotta retsepti fotosurat va banan bilan kokos sutidan tayyorlangan vegan panna kotta retsepti

- Sekin pishirgichda banan-yong'oqli shimgichli tort, fotoretsept Sekin pishirgichda bananli shokoladli shimgichli tort

- Sarimsoq va qalampir bilan pishirilgan butun tovuq

- Har qanday lazzat uchun cod jigar salatlari Yashil no'xat bilan Cod jigar salatasi

- Qish uchun qovoq tayyorlash uchun retseptlar

- Blenderda yangi aromatik qulupnay bilan sut kokteyli tayyorlash

- Dekabr uchun oy taqvimi tush kitobi

- Tatlandırıcı bilan zefir retsepti: uy qurilishi shirinligiga nima qo'shish kerak

- Pishloqli tvorogli pishiriqlar, tayyor pishiriqlardan