Cheklar orqali to'lovlar. Baykal banki - Transbaykal o'lkasi, Irkutsk viloyati, Buryatiya Respublikasi. Volga-Vyatka banki - Nijniy Novgorod viloyati, Vladimir viloyati, Kirov viloyati, Mordoviya Respublikasi, Mari El Respublikasi, Chuvash Respublikasi, R.

Kurs ishi

Hisob-kitob cheklari bilan operatsiyalar

Kirish

1 Naqd pulsiz to'lovlar va cheklar bo'yicha to'lovlar

1.1 Naqd pulsiz hisob-kitoblarning joriy shakllari

1.2 To'lov shaklini tekshiring

2 Hisob-kitob cheklari bilan bank operatsiyalari

2.1 Hisob-kitob cheklari bilan operatsiyalar asoslari

2.2 Chek orqali to'lashda hujjat aylanishi

2.3 Hisob-kitob cheklari bilan bank operatsiyalari

Xulosa

Adabiyotlar ro'yxati

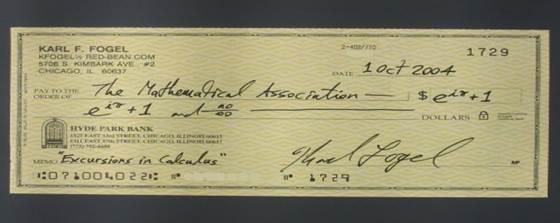

Ilova A. Chekni to'ldirish namunasi

Kirish

Rossiya Sberbanki (MICEX:SBER, RTS:SBER) Rossiyadagi eng yirik banklardan biri va Sharqiy Yevropa. To'liq nomi - aktsiyadorlik tijorat Omonat banki Rossiya Federatsiyasi(ochiq AKSIADORLIK jamiyati). Qisqa rasmiy nomi - "Rossiya Sberbank" OAJ. Bundan tashqari, ichida biznes amaliyoti o'zboshimchalik bilan qisqartmalar ko'pincha noto'g'ri ishlatiladi - SB RF va AK SB RF. Bosh qarorgohi - Moskvada.

2007 yilda u birinchi marta kirgan yillik ro'yxat Barron's haftalik jurnaliga ko'ra, dunyodagi yuzta eng obro'li firma va kompaniyalar 98-o'rinda.

Rossiyada jamg'arma kassalarining paydo bo'lishi tarixi yangi shakllanish davri bilan bog'liq iqtisodiy munosabatlar. 19-asrning ikkinchi choragida Rossiyada keskin o'zgarishlar yuz berdi iqtisodiy soha, kapitalistik munosabatlarning shakllanishiga burilish yuz berdi. Hukumat mamlakatda omonat kassalarini tashkil etish tashabbusi bilan chiqdi. Dastlab, mamlakatda omonat kassalarini yaratish g'oyasi oldini olish vositalaridan biri sifatida qaraldi kambag'allarga aholi salbiy oqibatlar iqtisodiy o'zgarishlar.

1841 yil, 30 oktyabr (12-noyabr) - Imperator Nikolayning Rossiyada "har qanday martabaga ega bo'lmagan odamlarni ishonchli va foydali tarzda tejash vositalari bilan ta'minlash uchun" jamg'arma kassalarini tashkil etish to'g'risidagi shaxsiy farmoni. Minimal o'lcham depozit 50 tiyin, maksimal - 300 rubl, bir vaqtning o'zida 10 rubldan ko'p bo'lmagan depozitga ruxsat berilmaydi.

Birinchi omonat kassalari Sankt-Peterburgda Kazanskaya ko'chasida va Moskvada xavfsiz xazina ostida, shuningdek, Odessada jamoat xayriya ordeni ostida ochildi.

1988 yil - Davlat mehnat jamg'arma kassalari aholi va yuridik shaxslar uchun davlat ixtisoslashtirilgan banki sifatida SSSR Sberbankiga aylantirildi.

1990 yil - SSSR Sberbankining Rossiya Respublika banki RSFSR mulki deb e'lon qilindi.

1991 yil 22 martda Rossiya Federatsiyasining aktsiyadorlik tijorat jamg'arma banki tashkil etildi. umumiy yig'ilish aktsiyadorlar RSFSR qonuniga muvofiq "Banklar va bank ishi RSFSRda" 1990 yil 2 dekabr.

2001 yil 1 yanvarda Rossiya Sberbanki qayta tashkil etildi, natijada Rossiya Sberbankining 79 ta mintaqaviy banklari qo'shilish orqali 17 ta hududiy banklarga qayta tashkil etildi.

Bank prezidenti va boshqaruv raisi German Gref hisoblanadi.

Bank amalga oshirish uchun umumiy litsenziyaga ega bank operatsiyalari 2002 yil 3 oktyabrdagi 1481-son.

2009 yil 1 iyun holatiga ko'ra, bank filiallari tarmog'i Rossiya bo'ylab 17 ta mintaqaviy bank va 992 ta filialni, shuningdek, Qozog'iston va Ukrainadagi ikkita sho''ba bankni o'z ichiga oladi.

Operator - Rossiya Sberbankining sho''ba korxonasi - "Sbercard" YoAJ to'lov tizimi Bank tomonidan ishlab chiqilgan Sbercard.

Shuningdek, 2009 yilda Sberbank Germaniyaning Opel kompaniyasining 35% ulushini sotib oldi.

Rossiya Sberbankining mintaqaviy banklari:

- Oltoy banki - Oltoy o'lkasi, Oltoy Respublikasi;

- Baykal banki - Transbaykal o'lkasi, Irkutsk viloyati, Buryatiya Respublikasi;

- Volga-Vyatka banki - Nijniy Novgorod viloyati, Vladimir viloyati, Kirov viloyati, Mordoviya Respublikasi, Mari El Respublikasi, Chuvash Respublikasi, Tatariston Respublikasi;

- Sharqiy Sibir banki - Krasnoyarsk o'lkasi, Tyva Respublikasi, Xakasiya Respublikasi;

- Uzoq Sharq banki - Xabarovsk o'lkasi, Amur viloyati, Primorsk o'lkasi, Saxalin viloyati, Yahudiy avtonom viloyati;

- G'arbiy Sibir qirg'og'i - Tyumen viloyati, Xanti-Mansi avtonom okrugi - Yugra, Yamalo-Nenets avtonom okrugi, Omsk viloyati;

- G'arbiy Ural qirg'og'i - Perm o'lkasi, Komi Respublikasi, Udmurt Respublikasi;

- Volga banki - Samara viloyati, Ulyanovsk viloyati, Orenburg viloyati, Saratov viloyati, Volgograd viloyati, Astraxan viloyati, Penza viloyati;

- Shimoliy bank - Yaroslavl viloyati, Kostroma viloyati, Ivanovo viloyati, Vologda viloyati, Arxangelsk viloyati, Nenets avtonom okrugi;

- Shimoliy-Sharqiy bank - Magadan viloyati, Kamchatka o'lkasi, Chukotka avtonom okrugi, Saxa Respublikasi (Yakutiya);

- Shimoliy-G'arbiy bank - Sankt-Peterburg, Leningrad viloyati, Murmansk viloyati, Kaliningrad viloyati, Pskov viloyati, Novgorod viloyati, Kareliya Respublikasi;

- Shimoliy Kavkaz banki - Stavropol o'lkasi, Ingushetiya Respublikasi, Shimoliy Osetiya Respublikasi - Alaniya, Kabardino-Balkar Respublikasi, Dog'iston Respublikasi, Karachay-Cherkes Respublikasi, Qalmog'iston Respublikasi, Checheniston Respublikasi;

- Sibir banki - Novosibirsk viloyati, Tomsk viloyati, Kemerovo viloyati;

- Markaziy Rossiya banki - Moskva viloyati, Tver viloyati, Kaluga viloyati, Bryansk viloyati, Smolensk viloyati, Tula viloyati, Ryazan viloyati;

- Ural banki - Sverdlovsk viloyati, Chelyabinsk viloyati, Kurgan viloyati, Boshqirdiston Respublikasi;

- Markaziy Qora Yer Banki - Voronej viloyati, Oryol viloyati, Lipetsk viloyati, Kursk viloyati, Belgorod viloyati, Tambov viloyati;

- Janubi-g'arbiy bank - Rostov viloyati, Krasnodar o'lkasi, Adygeya Respublikasi.

Ishning maqsadi bank operatsiyalarining ko'p turlaridan biri - hisob-kitob cheklari bilan operatsiyalarni ko'rib chiqishdir.

Rossiya uchun tadqiqot uchun tanlangan mavzu dolzarbdir, chunki hozir ham rivojlangan mamlakatlardan farqli o'laroq, hisob-kitob cheklari bilan operatsiyalar mamlakatda mashhur emas va ular asosan qo'llaniladi. yuridik shaxslar kontragentlari bilan hisob-kitoblarni amalga oshirish.

Ishda hisob-kitob cheklari bilan operatsiyalarni amalga oshirishning asosiy jihatlari va tartibi turli tomonlardan ko'rib chiqiladi.

1 Naqd pulsiz to'lovlar va cheklar bo'yicha to'lovlar

1.1 Naqd pulsiz hisob-kitoblarning joriy shakllari

Tovar va xizmatlar uchun naqd pulsiz to'lovlar amalga oshiriladi turli shakllar, ularning har biri hisob-kitob hujjatlari harakatida o'ziga xos xususiyatlarga ega. Hisoblash - bu to'lov usuli va tegishli hujjat aylanishini o'z ichiga olgan o'zaro bog'liq elementlar to'plami. Hujjatlar aylanishi hisob-kitob hujjatlarini ro'yxatdan o'tkazish, ulardan foydalanish va harakatini bildiradi va Pul. U quyidagilarni o'z ichiga oladi: yuk jo'natuvchi tomonidan hisob-fakturani rasmiylashtirish va uni hisob-kitoblarning boshqa ishtirokchilariga o'tkazish; bank muassasalari o'rtasida to'lov hujjatlari harakati; to'lov hujjatining mazmuni va uning rekvizitlari; to'lov hujjatini tuzish muddatlari va uni bankka taqdim etish tartibi va boshqalar.

Yaqin vaqtlargacha naqd pulsiz hisob-kitoblarning asosiy shakli yetkazib beruvchilarning to‘lov talabnomalari asosida amalga oshirilgan aksept blankasi edi. Aksept shaklining asosiy roli uning boshqa to'lov shakllariga qaraganda ma'muriy-buyruqbozlik boshqaruv tizimi sharoitida ishlaydigan naqd pulsiz to'lovlarni tashkil etish tamoyillariga ko'proq mos kelishi bilan izohlandi.

Hozirgi vaqtda bozor munosabatlariga o'tish munosabati bilan xo'jalik boshqaruvi organlari Hisob-kitoblarda ishlab chiqaruvchining ko'rsatmalarini istisno qiladigan va to'lovchilarning o'zlari to'lov tashabbuskori qiladigan shakllardan foydalanish taklif etiladi.

Ga muvofiq amaldagi qonunchilik V zamonaviy sharoitlar foydalanishga ruxsat berilgan quyidagi shakllar naqd pulsiz to'lovlar:

Pul buyurtmalari;

To'lov talablari - buyurtmalar;

Akkreditivlar;

Veksellar.

To'lovchi va oluvchi o'rtasidagi hisob-kitoblarning shakllari ular tomonidan belgilanadi iqtisodiy shartnomalar(shartnomalar).

To'lovchi va oluvchi o'rtasidagi hisob-kitoblar bo'yicha o'zaro da'volar ikkala tomon tomonidan ishtirok etmasdan ko'rib chiqiladi bank muassasalari. Bahsli masalalar sudda hal qilinadi, arbitraj sudi va arbitraj.

Amalga oshirish bilan bog'liq bankka qarshi da'volar naqd pul operatsiyalari, mijozlar tomonidan yuborilgan yozish ularning bankiga. Ushbu da'volar bo'yicha banklarning o'zlari RCC ishtirokida o'zaro yozadilar.

Egasining hisobvarag'idan pul mablag'lari o'z vaqtida yoki noto'g'ri hisobdan chiqarilmaganligi, shuningdek, bank hisobvaraq egasiga tegishli bo'lgan summalarni bank tomonidan o'z vaqtida yoki noto'g'ri hisobga olmaganligi uchun bankdan o'z foydasiga jarima to'lashni talab qilishga haqli. Har bir kechikish uchun o'z vaqtida yoki noto'g'ri hisobdan chiqarilgan summaning 0,5%.

Hisob-kitob hujjatlari uchun foydalaniladi joriy shakllar hisob-kitoblar, agar ular standartlashtirilgan talablarga javob bersa, bank tomonidan ijro uchun qabul qilinadi va shuning uchun quyidagi ma'lumotlarni o'z ichiga olishi kerak:

To'lov hujjatining nomi, berilgan kuni, oyi, yili;

To'lovchining nomi, uning bankdagi hisob raqami, to'lovchi bankining nomi va raqami;

Pul mablag'larini oluvchining nomi, uning bankdagi hisob raqami, pul mablag'larini oluvchi bankining nomi va raqami;

To'lovning maqsadi (kvitansiyada ko'rsatilmagan);

To'lov miqdori (raqamlar va so'zlar bilan).

To'lov hujjatining birinchi nusxasi bank hisobini yuritish huquqiga ega bo'lgan va muhrga ega bo'lgan mansabdor shaxslar tomonidan imzolanishi kerak. Mablag'lar to'lovchining hisobvarag'idan faqat to'lov hujjatining birinchi nusxasi asosida yechib olinadi.

To'lov hujjatlari (cheklardan tashqari) odatda foydalaniladi texnik vositalar uglerod nusxasi yordamida bir bosqichda. Cheklar siyoh yoki sharikli qalam yordamida qo'lda yoziladi.

Hisob-kitob hujjatlari banklar tomonidan ijroga bankning ish kunida qabul qilinadi (operatsion kun soat 13:00 gacha belgilanadi). Bank tomonidan ish vaqtida mijozlardan qabul qilingan hujjatlar shu kuni balansga joylashtiriladi.

1.2 To'lov shaklini tekshiring

Rossiyada yuridik shaxslar o'rtasidagi chek to'lovlari juda kam qo'llaniladi. Chek kitoblari, birinchi navbatda, tashkilotning bank hisobvarag'idan naqd pul olish uchun ishlatiladi. Cheklar bo'yicha hisob-kitoblar uchun mo'ljallangan mablag'lar maxsus bank hisobvarag'iga kiritiladi va bank mablag'larning bir qismini tashkilotning joriy hisobvarag'idan maxsus hisob raqamiga (yoki emissiya) o'chiradi. qisqa muddatli kredit banka).

Joriy hisobvarag'idan naqd pul olish uchun (to'lov uchun ish haqi xodimlar, hisobvaraqdagi mablag'larni berish va boshqalar) bank, qoida tariqasida, tashkilotga chek daftarchasini beradi. O'z hisobvarag'idan naqd pul olish uchun tashkilot chek beradi va uni imzolar bilan tasdiqlaydi vakolatli shaxslar va tashkilotning muhri va uni bankka taqdim etadi. Rossiya Federatsiyasi Markaziy bankining 2002 yil 3 oktyabrdagi 2-P-sonli "Rossiya Federatsiyasida naqd pulsiz to'lovlar to'g'risida" gi Nizomi (2004 yil 11 iyundagi o'zgartirishlar bilan) cheklar bo'yicha to'lovlar uchun ma'lum talablarni belgilab qo'ydi. Rossiya Federatsiyasidagi kuch.

Chek xavfsizlik, chek egasiga unda ko'rsatilgan summani to'lash to'g'risida bankka cheksiz so'zsiz buyruqni o'z ichiga oladi. Keling, aylanmani tekshirish uchun qo'llaniladigan ba'zi tushunchalarni tushuntiramiz:

tortmachi - bankda pul mablag'lariga ega bo'lgan, cheklar berish yo'li bilan tasarruf etish huquqiga ega bo'lgan yuridik shaxs;

Chek egasi - foydasiga chek berilgan yuridik shaxs;

To'lovchi - to'lovchining mablag'lari joylashgan bank.

To'lov operatsiyalarida cheklardan foydalanish tartibi va shartlari ikkinchi qism bilan tartibga solinadi Fuqarolik kodeksi Rossiya Federatsiyasining, u bilan tartibga solinmagan qismida esa - boshqa qonunlar va ularga muvofiq belgilangan bank qoidalari.

Chek to'lovchi tomonidan to'lovchining mablag'lari hisobidan to'lanadi. Chek muddati tugashidan oldin tortmachi uni bekor qilishga haqli emas. topshirish muddati; tugatish muddati uni to'lash uchun taqdim etish. To'lov uchun chekni taqdim etish - chek egasiga xizmat ko'rsatuvchi bankka to'lovni olish uchun chekni taqdim etish. Chek to'lovchisi hammasini tekshirishga majburdir mumkin bo'lgan usullar chekning haqiqiyligida. To'lovchining qalbaki, o'g'irlangan yoki yo'qolgan chekni to'lashi natijasida etkazilgan zararni hisoblash tartibi qonun hujjatlari bilan tartibga solinadi.

Bo'sh cheklar bo'sh qat'iy hisobot. Cheklar berilgan kredit tashkilotlari, naqd pulsiz to'lovlar uchun ishlatilishi mumkin. Cheklar muomalasi doirasi kredit tashkiloti va uning mijozlari bilan cheklangan hollarda cheklar kredit tashkiloti va mijoz o‘rtasida tuzilgan cheklar bo‘yicha hisob-kitoblar to‘g‘risidagi shartnoma asosida qo‘llaniladi.

Chekda hamma narsa bo'lishi kerak zarur tafsilotlar, qismi tomonidan belgilanadi Rossiya Federatsiyasining ikkinchi Fuqarolik Kodeksi, shuningdek, o'z ichiga olishi mumkin qo'shimcha tafsilotlar, bank faoliyatining o'ziga xos xususiyatlari bilan belgilanadi va soliq qonunchiligi. Chekning shakli kredit tashkiloti tomonidan mustaqil ravishda belgilanadi.

Rossiya Federatsiyasi Fuqarolik Kodeksining 878-moddasi quyidagi majburiy tekshirish tafsilotlarini belgilaydi:

1) hujjat matniga kiritilgan "chek" nomi;

2) to'lovchiga ma'lum miqdorda pul to'lash to'g'risidagi buyruq;

3) to'lovchining nomi va to'lovni amalga oshirish kerak bo'lgan hisob raqamini ko'rsatish;

4) to'lov valyutasini ko'rsatish;

5) chekni tuzish sanasi va joyini ko'rsatish;

6) chekni yozgan shaxsning imzosi - tortmachi.

Birortasining yo'qligi belgilangan tafsilotlar uni chek huquqidan mahrum qiladi.

Xalqaro miqyosda savdo aloqalari, bizning tushunchamizda naqd pul to'lovlari deyarli mavjud bo'lmagan joyda va "naqd pul" tushunchasi hujjatlar bo'yicha darhol to'lovni (naqd bo'lmagan) anglatadi, yaqin vaqtgacha (tarixiy miqyosda) chek to'lovlari juda keng tarqalgan edi. 1931-yil 19-martda “Cheklar toʻgʻrisida yagona qonun”ni belgilovchi Jeneva konventsiyasi imzolangan (1934-yil 1-yanvarda kuchga kirgan).

Rossiya Konventsiyaga qo'shilmagan, shuning uchun bizning cheklar muomalasi to'g'risidagi qonunchiligimiz San'at bilan cheklangan. Rossiya Federatsiyasi Fuqarolik Kodeksining 877 - 885-moddalari va Rossiya Bankining buyruqlari. Ammo xalqaro to'lovlarda Jeneva konventsiyasida belgilangan qoidalar qo'llaniladi va ularning ba'zilari (masalan, to'lov uchun cheklarni taqdim etish muddatlari to'g'risida) Rossiya Federatsiyasi Fuqarolik Kodeksining qoidalaridan farq qiladi, eksport-import operatsiyalarini rejalashtiruvchi tashkilotlar. ehtimol joriy bilan tanishish manfaatdor bo'ladi xalqaro qoidalar chek aylanishiga oid.

Chekni to'lov uchun taqdim etish uni to'lovchi bankka to'g'ridan-to'g'ri taqdim etish yo'li bilan, shuningdek chek egasiga to'lovni olish uchun inkasso uchun xizmat ko'rsatuvchi bankka taqdim etish orqali amalga oshiriladi.

To'lov uchun chekni taqdim etish muddatlari xalqaro amaliyot Rossiyada belgilangan chekni taqdim etish muddatlaridan farq qiladi.

Rossiya Bankining 2002 yil 3 oktyabrdagi 2-P-sonli "Rossiya Federatsiyasida naqd pulsiz to'lovlar to'g'risida" gi Nizomining 2.12-bandiga binoan, to'lov hujjatlari xizmat ko'rsatuvchi bankka 10 yil ichida taqdim etish uchun amal qiladi. kalendar kunlari, ularning bo'shatilgan kunini hisobga olmaganda.

Cheklar to'g'risidagi qonunning 29-moddasida belgilangan keyingi sanalar xalqaro to'lovlarda to'lov uchun cheklarni taqdim etish:

Berilgan mamlakatda to'lanishi kerak bo'lgan chek sakkiz kun ichida to'lash uchun taqdim etilishi kerak;

Chek berilgan mamlakatdan boshqa mamlakatda to'lanishi kerak bo'lgan chek, agar berilgan joy va to'lov joyi dunyoning bir qismida bo'lsa, yigirma kun ichida to'lash uchun taqdim etilishi kerak;

Chek berilgan mamlakatdan boshqa mamlakatda toʻlanishi lozim boʻlgan chek, agar berilgan joy va toʻlov joyi shu yerda boʻlsa, yetmish kun ichida toʻlov uchun taqdim etilishi kerak. turli qismlar Sveta.

Yuqoridagi muddatlar chekda ko'rsatilgan kundan boshlab chek berilgan kundan boshlanadi.

Chekni bekor qilish faqat taqdim etish muddati tugaganidan keyin mumkin. Agar chek oluvchi tomonidan chekni bekor qilish to'g'risida ko'rsatma berilmagan bo'lsa, to'lovchi (bank) to'lovni taqdim etish muddati tugaganidan keyin ham amalga oshirishi mumkin.

Chek shaxsiy, buyurtma yoki taqdim qiluvchi bo'lishi mumkin. Chek turi uning bo'yicha huquqlarni o'tkazish usulini belgilaydi. Shaxsiy chek o'tkazilmaydi, ya'ni uni tayinlab bo'lmaydi.

Chekni to'lash aval bank (veksel kafolati) orqali chek summasining to'liq yoki qisman ta'minlanishi mumkin. Avalni berish tartibi va amal qilish muddati San'at bilan tartibga solinadi. 881 Rossiya Federatsiyasi Fuqarolik Kodeksi.

Aval orqali to'lov kafolati to'liq yoki qisman bo'lishi mumkin. To'lovchidan boshqa har qanday shaxs chek uchun avalier sifatida harakat qilish huquqiga ega.

Aval o'rnatilgan old tomoni tekshiring yoki qo'shimcha varaq. U "aval deb hisoblash" so'zlari yoki boshqa shunga o'xshash formulalar bilan ifodalanadi.

Agar bank chekni to'lashdan bosh tortsa, bu fakt San'atda nazarda tutilgan bir necha usullar bilan tasdiqlanishi mumkin. 883 Rossiya Federatsiyasi Fuqarolik Kodeksi:

qonun hujjatlarida belgilangan tartibda notarius tomonidan protest keltirish yoki unga tenglashtirilgan dalolatnoma tuzish orqali;

Chek to'g'risida to'lovchidan chekni to'lash uchun taqdim etilgan sanani ko'rsatgan holda uni to'lashdan bosh tortganligi to'g'risidagi eslatma;

Chek o'z vaqtida berilgan, lekin to'lanmagan sanani ko'rsatuvchi inkasso bankdan eslatma.

Protest yoki unga tenglashtirilgan akt chekni to'lash uchun taqdim etish muddati tugagunga qadar amalga oshirilishi kerak. Agar chek muddatning oxirgi kunida to'lash uchun taqdim etilgan bo'lsa, protest yoki unga tenglashtirilgan akt keyingi ish kunida tuzilishi mumkin.

To'lovni amalga oshirmaslik faktini tekshirgandan so'ng, chek egasi o'z indossantini va to'lovni amalga oshirmaganligi to'g'risida tortuvchini xabardor qilishi shart. San'atga muvofiq. Rossiya Federatsiyasi Fuqarolik Kodeksining 884-moddasiga binoan, bildirishnoma shikoyat qilingan kundan keyingi ikki ish kuni ichida yuboriladi. Va San'atga muvofiq. Cheklar to'g'risidagi qonunning 42-moddasi - protest yoki unga tenglashtirilgan dalolatnoma berilgan kundan boshlab to'rt ish kuni ichida, "xarajatsiz aylanma" bandida esa - taqdim etilgan kundan keyin.

Chek majburiyatini olgan barcha shaxslar (chek oluvchi, indossatlar, avalistlar) to'lovchining chekni to'lashdan bosh tortganligi uchun chek egasi oldida birgalikda va alohida javobgar bo'ladilar. Bunday holda, chek egasi o'z xohishiga ko'ra chek bo'yicha majburiyat yuklangan bir, bir nechta yoki barcha shaxslarga da'vo qo'yish huquqiga ega. Chek egasi chek bo'yicha majburiyat yuklangan shaxslardan chek summasini to'lashni, ularning to'lovni olish xarajatlarini qoplashni, shuningdek, San'atning 1-bandiga muvofiq pul majburiyatini bajarmaganlik uchun foizlarni to'lashni talab qilishga haqlidir. . 395 Rossiya Federatsiyasi Fuqarolik Kodeksi.

Chekni to'lamaslikdan kelib chiqadigan da'volar uchun San'atning 3-bandi. Rossiya Federatsiyasi Fuqarolik Kodeksining 885-moddasi va Art. Cheklar to'g'risidagi qonunning 52-moddasi qisqartirilgan muddatni belgilaydi cheklash muddati. Chek egasining chek bo'yicha majburiyatlari bo'lgan shaxslarga nisbatan da'vosi chekni to'lash uchun taqdim etish muddati tugagan kundan boshlab olti oy ichida qo'llanilishi mumkin.

Lekin yuqorida aytilganlarning barchasi xalqaro operatsiyalarni amalga oshirishda cheklar bo'yicha to'lovlarga taalluqlidir. savdo operatsiyalari. Ko'pchilik amaliyotida Rossiya tashkilotlari cheklar orqali ham, akkreditivlardan foydalangan holda ham hisob-kitoblar o'ziga xos ekzotik hisoblanadi.

To'lov cheklari - naqd pulsiz to'lovlar uchun foydalaniladigan cheklar. To'lovni tekshirish- bu hujjat belgilangan shakl shartsizni o'z ichiga oladi yozma buyruq chek egasi o'z bankiga uning hisobvarag'idan pul mablag'larini oluvchining (chek egasining) hisobvarag'iga ma'lum miqdordagi pul o'tkazilganligi to'g'risida. Chekni to'lash kabi to'lov topshirig'i, to'lovchi tomonidan chiqariladi, lekin to'lov topshirig'idan farqli o'laroq, chek to'lovchi tomonidan to'lov vaqtida oluvchi kompaniyaga o'tkaziladi. biznes bitimi, bu chekni o'z bankiga to'lash uchun taqdim etadi. Naqd pul cheklari yopiq yoki yopiq bo'lishi mumkin.

Qoplangan hisob-kitob cheklari - bu cheklar bo'yicha pul mablag'lari mijoz tomonidan "Hisob-kitob cheklari" alohida bank hisobvarag'iga oldindan kiritilgan cheklar bo'lib, bu cheklar uchun to'lov kafolatini ta'minlaydi.

Qoplanmagan cheklar bank tomonidan toʻlanishi kafolatlangan cheklardir. Bunda bank hisobvarag'ida pul mablag'lari vaqtinchalik etishmovchilik bo'lgan taqdirda, to'lovchiga cheklarni bank hisobidan to'lashni kafolatlaydi. Cheklari to'lanishi mumkin bo'lgan bank kafolatlari summasi kafil bankda balansdan tashqari "Bank tomonidan berilgan kafolatlar, kafilliklar" hisobvarag'ida qayd etiladi.

Hozirgi vaqtda Markaziy bankning ko'rsatmalariga ko'ra, hisob-kitoblarda faqat yopiq hisob-kitob cheklari qo'llaniladi.

Hisob-kitob cheklarini olish uchun mijoz o‘ziga xizmat ko‘rsatuvchi tijorat bankiga cheklar soni va cheklar bo‘yicha hisob-kitoblarga umumiy ehtiyoj miqdori ko‘rsatilgan belgilangan shakldagi ariza bilan murojaat qiladi. Ushbu ma'lumotlarga asoslanib, bitta chekning chegarasi belgilanadi, bu esa joylashtirilishi kerak orqa tomon har bir chek. Cheklarni berish to'g'risidagi ariza korxona rahbari, bosh buxgalter tomonidan imzolanadi va muhr bilan tasdiqlanadi.

Murojaat bilan bir vaqtda mijoz o‘zining joriy hisobvarag‘idan “Hisob-kitob cheklari” hisobvarag‘iga e’lon qilingan pul summasini o‘tkazish uchun bankka to‘lov topshiriqnomasini taqdim etadi va faqat ushbu mablag‘larni depozitga qo‘ygandan keyingina ushbu cheklarni olish huquqiga ega.

2 Hisob-kitob cheklari bilan bank operatsiyalari

2.1 Hisob-kitob cheklari bilan operatsiyalar asoslari

Mijozga cheklar berishdan oldin tijorat banki ularni quyidagi talablarga muvofiq rasmiylashtiradi:

To'lovchi bankning nomi, uning raqami va joylashgan joyi;

Qabul qiluvchining nomi va uning shaxsiy bank hisob raqami;

Chek berilishi mumkin bo'lgan maksimal miqdor (chekning orqa tomonida ko'rsatilgan);

Imzo rasmiy banka va muhr.

Bundan tashqari, bank xodimi cheklardan foydalanish qoidalari to'g'risida mijozni xabardor qilishi va uni yo'qolgan yoki o'g'irlangan cheklar uchun javobgarlik to'g'risida ogohlantirishi shart. Yo'qotish (cheklarning yo'qolishi yoki o'g'irlanishi natijasida), chek bankning o'zining beparvoligi yoki niyati tufayli to'langanligi isbotlanmagan bo'lsa, tortmachining o'zi tomonidan qoplanadi.

Cheklar bilan bir qatorda bank mijozga identifikatsiya kartasini (chek kartasi) berishga majburdir. U cheklar sonidan qat'i nazar, bir nusxada chiqariladi va u tomonidan berilgan har bir chek uchun tortmachini belgilaydi.

Chek kartasining old tomonida quyidagi ma'lumotlar bo'lishi kerak:

To'lovchi bankning nomi va uning rekvizitlari;

"Check Card" nomi va uning raqami;

Chek qutisining nomi;

Namuna tortmasi imzosi;

Sandiqning shaxsiy hisob raqami.

Yoniq orqa tomon chek kartasi bank cheklarni to'lashni kafolatlaydigan shartlarni sanab o'tadi:

Chek undagi limitdan oshmagan summaga berilgan;

Chek va chek kartasidagi tortmachining imzolari bir xil;

Chek va kartadagi tortmachining hisob raqamlari bir xil;

Chek berilgan kundan boshlab 10 kun ichida bankka taqdim etilishi kerak;

Chek to'lanishi kerak to'liq miqdor, hech qanday komissiyasiz chiqarilgan.

Ko'rsatilgan shartlar bankning mas'ul xodimi tomonidan imzolanadi va uning muhri bilan tasdiqlanadi.

Agar mijoz barcha to'lov cheklaridan foydalangan bo'lsa, chek kartasi bankka qaytarilishi va yo'q qilinishi kerak. Agar kompaniya cheklarga yangi ehtiyoj e'lon qilgan bo'lsa va bitta chek uchun limit o'zgarmagan bo'lsa, karta kompaniyaga qoldirilishi mumkin.

2.2 Chek orqali to'lashda hujjat aylanishi

Cheklar bo'yicha to'lovlarni amalga oshirishda hujjat aylanishi quyidagicha. Tovarlar va xizmatlar sotib olingan taqdirda, tortmachi quyidagi ma'lumotlarni ko'rsatgan holda hisob-kitob chekini beradi:

To'lov miqdori (raqamlar va so'zlar bilan);

To'lovchining ismi;

Chek berilgan joy;

To'lov sanasi (oy so'zlar bilan ko'rsatilgan).

Berilgan chek to'lov vaqtida (chek oluvchiga topshirilganda) darhol oluvchining imzosi bilan tasdiqlanadi.

To'lov uchun hisob-kitob chekini qabul qiluvchi korxona (chek egasi) quyidagilarni ta'minlashi shart:

Chek miqdori uning orqa tomonida va chek kartasida ko'rsatilgan maksimal summadan oshmaydi;

Chekda ko'rsatilgan tortmachining hisob raqami chek kartasida ko'rsatilganiga mos keladi;

Chekdagi tortmachining imzosi chek kartasidagi imzo bilan bir xil.

Chekni noto'g'ri tekshirish natijasida yuzaga kelgan har qanday zarar chekni to'lov sifatida qabul qilgan kompaniya (yetkazib beruvchi) tomonidan qoplanadi. Ikkinchisining vakili chekning orqa tomoniga imzo qo'yadi va muhr qo'yadi. Keyin etkazib beruvchi chek egasi sifatida to'lovni olish uchun ushbu chekni o'z bankiga taqdim etishi mumkin. Chekni bankka taqdim etishning oxirgi muddati - 10 kalendar kun (bayonotni hisobga olmaganda).

Chek egasi bankka cheklarni to'rt nusxada reestrga ilova qilgan holda taqdim etadi, unda quyidagilar bo'lishi kerak. to'liq ma'lumot cheklar haqida: chek raqamlari, chekchi va chek egasining hisob raqamlari, shuningdek ularga xizmat ko'rsatuvchi banklar, cheklar miqdori. Reestr chek egasining ikki birinchi shaxsining imzolari va muhr bilan tasdiqlanadi.

Pul mablag'lari chek egasining hisobvarag'iga unga xizmat ko'rsatuvchi bank tomonidan chek beruvchidan va unga xizmat ko'rsatuvchi bankdan pul mablag'lari olingandan keyingina o'tkaziladi. Çek va chek egasining banklari o'rtasidagi hisob-kitoblar RCC va Markaziy bank orqali amalga oshiriladi. Bunday hisob-kitoblarni amalga oshirish qoidalari quyidagicha. Asosiy hududiy boshqarmalar Rossiya Markaziy banki shahar ichidagi cheklar bo'yicha hisob-kitoblar bo'yicha operatsiyalarni har qanday RCCga topshiradi. Ushbu RCCda har bir tijorat banki uchun alohida balans hisobvarag'i ochiladi. Tijorat banklari o‘z mijozlari tomonidan qo‘yilgan barcha summalarni ushbu hisob raqamiga o‘tkazishlari shart.

2.3 Hisob-kitob cheklari bilan bank operatsiyalari

Chek orqali to'lovlarni amalga oshirayotganda, to'lovchining bankidan RCCdan mablag'larni debet qilish faqat ushbu bankda etarli miqdordagi mablag' mavjud bo'lganda amalga oshirilishi mumkin. Chek hisob-kitoblari uchun RCC hisobvaraqlarida debet qoldig'iga yo'l qo'yilmaydi.

Chek to‘lovlaridan foydalanadigan MKH va tijorat banklari chek to‘lovlarini amalga oshirish tartibi va qoidalari to‘g‘risida maxsus shartnoma tuzadilar. Tijorat banklariga blanka cheklarini berish MHM tomonidan ushbu bankning vakillik hisobini yuritish huquqiga ega bo‘lgan shaxs tomonidan imzolangan arizaga asosan amalga oshiriladi. RKM kassiri arizada berilgan cheklarning raqamlarini va unga kuponni qayd qiladi va bu ma’lumotlarni cheklar uchun ushbu tijorat bankida alohida hisobvaraq yurituvchi operatorga o‘tkazadi. RCC orqali to'lov uchun faqat raqamlari RCCda ro'yxatdan o'tgan cheklar qabul qilinadi. Tijorat banklari va kassa markazlaridagi chek blankalari balansdan tashqari “Qat’iy hisobot blankalari” schyotida hisobga olinadi.

Buzilish faktlarini aniqlashda belgilangan tartib chek blankalarini hisobga olish, saqlash va ulardan foydalanish, tijorat banklari bank operatsiyalarini amalga oshirish litsenziyasidan mahrum etiladi.

Chek daftarchasi - bu kitob shaklida (har biri 10, 20, 25 va 50 varaqdan) yopishtiriladigan to'lov cheklari bo'lib, ular korxona tomonidan ushbu kitob uchun belgilangan limitdan oshmaydigan umumiy summaga berilishi mumkin. Cheklash chek kitobi bankda alohida bank hisobvarag'iga oldindan qo'yilgan mablag'lar miqdori bilan cheklanadi. Omonat korxonaning joriy hisobvarag‘idan yoki bank krediti orqali tegishli summani hisobdan chiqarish uchun bankka taqdim etgan ariza va to‘lov topshiriqnomasi asosida tuziladi, bu quyidagida aks etadi. buxgalteriya operatsiyalari hisoblar bo'yicha.

Biroq, oldingi tartibdan farqli o'laroq, bunday cheklar uchun mablag'lar oluvchining hisobvarag'idan pul mablag'lari yechib olingandan keyingina kredit kartasi asosida oluvchiga o'tkaziladi.

Bu shunday ketadi. Chek kitobidan chek bilan to'langan mijoz uni o'zining tijorat bankiga taqdim etadi. U, o'z navbatida, chekni to'lovchining bankiga pochta orqali yuboradi. U yerda ushbu hujjat asosida kredit memorandumi tuziladi va chekni oluvchi mijozning bankiga qaytariladi. Shundan keyingina mablag'lar etkazib beruvchining joriy hisobiga o'tkaziladi (1-rasm).

Guruch. 1. "Rossiya" muhri bo'lgan cheklar bilan hisob-kitoblar bo'yicha hujjat aylanishi sxemasi (shahar ichidagi, mahalliy muomalada)

Chekni to'ldirish namunasi ishning A ilovasida keltirilgan.

Xulosa

To‘lovning chek shakli korxona va tashkilotlar o‘rtasida naqd pulsiz hisob-kitoblar uchun eng qulay hisoblanadi. Jamg‘arma kassasi muassasalari xizmat ko‘rsatuvchi korxona va tashkilotlar to‘lovlarni ham hisob-kitob cheklari, ham chek kitoblari yordamida amalga oshiradilar. Hozirda Rossiyada chekning yangi turi ishlamoqda. Chek - bu pul oluvchining (chek egasining) hisobvarag'iga o'z hisobvarag'idan o'tkazish to'g'risida unga xizmat ko'rsatuvchi bank muassasasiga topshiruvchining yozma buyrug'i.

Chek bank tomonidan korxona va tashkilotlarning hisobvaraqlarida saqlanayotgan mablag‘lardan foydalangan holda beriladi. Chek olish uchun korxona va tashkilotlar istalgan summaga depozit hisob raqamini ochadilar. Joriy hisobvaraqdagi mablag'lar ushbu hisob raqamiga o'tkaziladi. Minimal miqdor, buning uchun siz hisob-fakturani berishingiz mumkin, 1000 rubl. Mijoz ixtiyoriy ravishda bir nechta cheklarni olishi va ulardan majburiyatlarni to'lash uchun foydalanishi mumkin.

Rossiyada to'lovlarning chek shakli cheklangan chek daftarchasidagi cheklar va rus cheklari yordamida amalga oshiriladi. Chek daftarchalarini berish bank tomonidan korxonaning arizasi va chek kitobi limiti summasini depozitga kiritish bo‘yicha to‘lov topshiriqnomasi asosida amalga oshiriladi.

Chek daftarchasini berishda bank limit summasini mijozning hisobvarag‘idan yechib oladi va uni alohida hisobvaraqqa kiritadi. Cheklangan chek daftarchasidagi cheklar to'lovchi-to'lovchi tomonidan maxsus chek blankida to'lov summasi aniqlangan vaqtda beriladi va pulni oluvchiga topshiriladi. Pul oluvchi, o'z navbatida, to'lov uchun unga xizmat ko'rsatadigan bankka cheklarni taqdim etadi. Odatda chek berilgan kundan keyingi kun.

Chek kitobi - bu kitoblarga bog'langan cheklar shakli belgilangan namuna Har biri 10, 20, 25 va 50 varaqdan. Chek kitobi blankalari qat'iy javobgarlik to'g'risidagi hujjatlardir. Barqaror mijozlar uchun moliyaviy ahvol va agar mavjud bo'lsa, barqaror to'lov intizomi tegishli kelishuv chek kitobi pul mablag'larini kiritmasdan - bank kafolati ostida berilishi mumkin. Bunday holda, "Depozit bilan" emas, balki "Bank kafolati" yozuvi mavjud.

Cheklar bir nusxada beriladi, bank hisobvarag'ini tasarruf etish huquqiga ega bo'lgan shaxslar tomonidan imzolanadi, cheklovchi tomonidan muhrlanadi va to'liq to'lanadi. Tekshiruv bilan bir vaqtda limitning qoldig'i hisoblagichga o'tkaziladi va mas'ul shaxs tomonidan tasdiqlanadi. Chekning qarshi plyonkasi tortma daftarida qoladi va chek kitobi limitidan foydalanish va cheklar to'lanishini nazorat qilish uchun xizmat qiladi. Navbatdagi chekni rasmiylashtirganda tortmachi (xaridor) oldingi chekning hisoblagichidan chekga limit qoldig‘ini o‘tkazadi va limitning qolgan qismini qaytarib oladi.

Haqiqiy sotilgan tovarlar yoki ko'rsatilgan xizmatlar uchun to'lovlarni amalga oshirishda cheklangan chek kitoblari va cheklar qo'llaniladi. Tovarlar yoki xizmatlar uchun to'lov chekini olgan chek egasi bankka chekni quyidagi shaxslarning nomi ko'rsatilgan reestr bilan birga taqdim etadi:

Yetkazib beruvchi;

Tovar va xizmatlarni oluvchi;

Chek miqdori o'tkazilishi kerak bo'lgan hujjatlar.

Limitdan ortiq yozilgan cheklar haqiqiy emas va sotuvchining (chek egasining) hisobvarag'idan asossiz ravishda hisobdan chiqarilgan summalarni hisobdan chiqarish uchun ularni qabul qilgan bank muassasasiga qaytarilishi kerak. Chek kitobining amal qilish muddati mijoz bilan kelishilgan holda bank tomonidan berilgan va tuzilgan kundan boshlab hisoblanadi. Chek kitobining amal qilish muddati tugaganidan keyin berilgan cheklar haqiqiy emas.

Chek blankalarini imzolash va chek daftarchasini bitimning ikkinchi tomoniga o'tkazish taqiqlanadi. Chek kitobidan noto'g'ri foydalanish, o'g'irlik va cheklar bilan manipulyatsiyaga asoslangan suiiste'mollik uchun javobgarlik kitob berilgan yuridik shaxs zimmasida bo'ladi.

Yuridik shaxs tovarlarni (yoki xizmatlarni) sotib olayotganda vakolatli vakil orqali hisob-kitob chekini beradi. Ushbu chek etkazib beruvchiga, ya'ni mablag'larni oluvchiga o'tkaziladi. Chek berilgan kundan tashqari 10 kun davomida amal qiladi. Registrlarning to'g'riligini, tekshirish ma'lumotlarini va ularning amal qilish muddatlariga muvofiqligini tekshirgandan so'ng, bank chekda ko'rsatilgan summani oluvchining hisob raqamiga o'tkazadi. Ushbu summa pul mablag'lari kiritilgan hisobvaraqdan, agar bank kafolati bo'yicha chek kitobi berilgan bo'lsa, joriy yoki kredit hisobvarag'idan yechib olinadi.

Cheklangan chek kitoblaridan cheklar yordamida to'lovlarni amalga oshirayotganda, etkazib beruvchiga to'lov kafolatlanadi, lekin ayni paytda Uzoq muddat mablag'lar to'lovchining iqtisodiy aylanmasidan chetlashtiriladi. Agar chek daftarchasi bank kafolati bilan berilsa, bu kamchilik ma'lum darajada bartaraf etiladi. Biroq, bank uchun bunday hisob-kitob turi xarakterlidir ortib borayotgan xavf va faqat mijozning to'lov qobiliyatiga to'liq ishonch bilan mumkin.

Chek kitobi limitidan foydalangandan so'ng, mijoz limitni oshirish uchun bankka murojaat qilishi mumkin. Buning uchun bankka limit summasi ko‘rsatilgan to‘lov topshiriqnomasi taqdim etiladi, u yana alohida hisob raqamiga o‘tkaziladi. Limitni oshirish uchun bank chek kitobiga eslatma qo'yadi.

Rossiya hududida 07/09/1992 yildagi 14-sonli Nizom Rossiya cheklarini muomalaga kiritdi, ulardan jismoniy va yuridik shaxslar foydalanishi mumkin. Quyidagilar kassadagi rus chekini qoplash uchun xizmat qilishi mumkin:

Chek oluvchining tegishli hisobvarag‘idagi mablag‘lar, lekin chek berishda chek beruvchi bilan kelishilgan holda bank tomonidan kafolatlangan summadan ko‘p bo‘lmagan mablag‘lar;

To'lov oluvchi tomonidan alohida hisobga qo'yilgan mablag'lar.

Rossiya chekini olish uchun kompaniya bankka quyidagilarni taqdim etadi:

Bayonot;

Agar cheklar alohida hisobdan to'lanadigan bo'lsa, to'lov topshirig'i.

O'z mijoziga Rossiya chekini berishdan oldin, bank to'g'ri uni quyidagi ma'lumotlarni to'ldirish orqali yakunlaydi:

Chek bergan bankning nomi, filiallararo hisob-kitoblar uchun bank ma'lumotnomasi;

Chek bergan bankka xizmat ko'rsatuvchi kassa hisob-kitob markazining shartli raqami;

Emitent bankning vakillik hisobi, u orqali operatsiyalar amalga oshiriladi;

Hisob raqami va tortmachining nomi;

Chekning orqa tomonida yozilgan chegara miqdori, unga chek yozilishi mumkin.

Bank cheklar bilan bir qatorda mijozga identifikatsiya kartasini (cheklar sonidan qat’iy nazar bir nusxada) beradi va har bir berilgan chek bo‘yicha tortmachini aniqlaydi. Sotuvchi, xaridordan rus chekini olgandan so'ng, to'rt nusxada cheklar reestrini tuzadi. Bularning barchasini u berilgan kunni hisobga olmaganda, 10 kun ichida o'z bankiga topshiradi. Bank shtampi qo‘yilgan reestrning to‘rtinchi nusxasi sotuvchiga qaytariladi va cheklarni to‘lashga qabul qilinganligi to‘g‘risidagi kvitansiya bo‘lib xizmat qiladi. Birinchi va ikkinchi nusxalar debet yozuvi bilan birga to'lovchining bankiga xizmat ko'rsatuvchi kassa hisob-kitob markaziga yuboriladi. Uchinchi nusxa chek bilan birga yetkazib beruvchining bankiga xizmat ko‘rsatuvchi kassa hisob-kitob markazida qoladi.

To'lov uchun cheklarni qabul qiluvchi korxona quyidagilarni ta'minlashi kerak:

Chek miqdori belgilangan chegaradan oshmaydi;

Pasport ma'lumotlari chek kartasidagi ma'lumotlarga mos keladi;

Tortmachining hisob raqami chek kartasidagi hisob raqamiga mos keladi.

To'lov uchun qabul qilingan chekning orqa tomonida kompaniya o'z muhri va imzosini qo'yishi kerak mas'ul shaxs. Cheklarini yo'qotgan korxona bankka yo'qolgan va foydalanilgan cheklarning raqamlarini ko'rsatgan holda ko'chirma taqdim etadi.

Mamlakatning to'lov aylanmasida rus cheklaridan foydalanish amaliyoti ularning mavjudligini aniqladi muhim kamchiliklar Hukumatning 1992 yil 15 oktyabrdagi qarori bilan yuridik shaxslarning rus cheklaridan foydalanish doirasi ularning bir martalik muomalasi bilan cheklangan.

Foydalanilgan adabiyotlar ro'yxati

1 "Kredit tashkilotlari tomonidan pul mablag'larini taqdim etish (joylashtirish) va ularni qaytarish (to'lash) tartibi to'g'risida". Lavozim Markaziy bank RF 31.08.98 № 54-P // Consultant Plus. mos yozuvlar tizimi. Normativ-huquqiy hujjatlar

2 Antonov A.G., Pessel M.A. Pul muomalasi, bank krediti - M.: Delo, 2009. – 499 b.

3 Borovskaya M.A. Bank xizmatlari korxonalar. O'quv va uslubiy qo'llanma.

Chek - chek egasiga unda ko'rsatilgan summani to'lash to'g'risida chek oluvchining bankka so'zsiz buyrug'ini o'z ichiga olgan qimmatli qog'oz. Tortmachi chekni yozuvchi shaxsdir. Chek egasi - berilgan chekning egasi (egasi) bo'lgan shaxs. Chek to'lovchi - bank operatsiyalarini amalga oshirish uchun litsenziya olgan va taqdim etilgan chek bo'yicha to'lovni amalga oshiradigan bank. Chek to'lovchisi sifatida faqat cheklar berish yo'li bilan tasarruf etish huquqiga ega bo'lgan pul mablag'lari bo'lgan bank ko'rsatilishi mumkin. Chekning asosiy maqsadi - joriy hisobvaraqdagi mablag'larni boshqarish vositasi, naqd pulsiz to'lovlar vositasi. Cheklardan foydalanish shartlari va tartibi Rossiya Federatsiyasi Fuqarolik Kodeksi, boshqa qonunlar va ularga muvofiq belgilangan bank qoidalari bilan tartibga solinadi.

Chek - bu tomonidan tartibga solinadigan qat'iy formatlangan hujjat huquqiy normalar. Chekda kerakli ma'lumotlar bo'lishi kerak:

1) hujjat matniga kiritilgan "chek" nomi;

2) to'lovchiga ma'lum miqdorda pul to'lash to'g'risidagi buyruq;

3) to'lovchining nomi va to'lovni amalga oshirish kerak bo'lgan hisob raqamini ko'rsatish;

4) to'lov valyutasini ko'rsatish;

5) chekni tuzish sanasi va joyini ko'rsatish;

6) chekni yozgan shaxsning imzosi - tortmachi.

Hujjatda ko'rsatilgan tafsilotlarning yo'qligi uni chekning haqiqiyligidan mahrum qiladi. Berilgan joyi ko'rsatilmagan chek tortmachining kelib tushgan joyida imzolangan hisoblanadi. Foiz bayonoti yozilmagan hisoblanadi. Chekning shakli va uni to'ldirish tartibi qonun va unga muvofiq belgilangan bank qoidalari bilan belgilanadi.

To'lov uchun cheklarni taqdim etish muddati qonun bilan belgilanmagan. Amalda, chekni to'lash tegishli to'lovchiga taqdim etilgandan so'ng, agar u Rossiya hududida berilgan bo'lsa, 10 kun ichida, agar u MDH mamlakatlarida berilgan bo'lsa - 20 kun ichida, agar u bo'lsa - 70 kun ichida amalga oshiriladi. boshqa har qanday davlat hududida chiqarilgan. Ushbu qoida sovet va rus an'analariga asoslangan biznes odati sifatida ko'rib chiqilishi kerak qonunchilik amaliyoti 1992 yil 1 martda amalda bo'lgan, ammo endi o'z kuchini yo'qotgan "Cheklar to'g'risidagi Nizom"ning 21-moddasida ko'rsatilgan cheklar bo'yicha.

Ko'ra chexlarning tasnifi mavjud turli belgilar. Hisoblash turi bo'yicha tasniflash:

hisob-kitob tekshiruvi

qoplangan chek

shafqatsiz chek

naqd pul cheki

To'lov uchun chekni taqdim etuvchiga ko'ra tasnifi:

shaxsiy tekshirish

transfer tekshiruvi va/yoki buyurtma tekshiruvi

ko'rsatuvchi chek

To'lov usuli bo'yicha tasniflash:

kredit miqdori uchun kredit tekshiruvi (bankdan)

kredit tekshiruvi (boshqa shaxsning qarzi hisobiga)

g'aznachilik cheki

Sayyohlik cheki

Keling, ularni batafsil ko'rib chiqaylik.

Hisob-kitob cheki - naqd pulsiz to'lovlar uchun foydalaniladigan chek. Hisob-kitob cheki - bu o'z hisobvarag'idan ma'lum miqdorda pul mablag'larini pul mablag'larini oluvchining (chek egasi) hisob raqamiga o'tkazish to'g'risida to'lovchining o'z bankiga so'zsiz yozma buyrug'ini o'z ichiga olgan belgilangan shakldagi hujjat. Hisob-kitob cheki, xuddi to'lov topshirig'i kabi, to'lovchi tomonidan beriladi, lekin to'lov topshirig'idan farqli o'laroq, chekni to'lovchi tomonidan biznes bitimi vaqtida oluvchi kompaniyaga topshiriladi va u chekni o'z bankiga to'lov uchun taqdim etadi. .

Qoplangan hisob-kitob cheklari bu cheklar bo‘yicha pul mablag‘lari chek oluvchi mijozlar tomonidan 722-sonli “Hisob-kitob cheklari” alohida bank hisobvarag‘iga oldindan kiritilgan cheklar bo‘lib, bu cheklar bo‘yicha to‘lov kafolatini ta’minlaydi. Hisob-kitob bilan ta'minlangan cheklarni olish uchun mijoz o'ziga xizmat ko'rsatuvchi tijorat bankiga cheklar soni va cheklar bo'yicha hisob-kitoblarga umumiy ehtiyoj miqdori ko'rsatilgan belgilangan shakldagi ariza bilan murojaat qiladi. Ushbu ma'lumotlarga asoslanib, har bir chekning orqa tomoniga yozilishi kerak bo'lgan 1-chekning chegarasi aniqlanadi. Cheklarni berish to'g'risidagi ariza kompaniya rahbari, bosh buxgalter tomonidan imzolanadi va muhr bilan tasdiqlanadi. Mijoz ariza bilan darhol bankka e’lon qilingan valyuta summasini o‘zining joriy hisobvarag‘idan 722-sonli “Hisob-kitob cheklari” hisobvarag‘iga o‘tkazish to‘g‘risida to‘lov topshiriqnomasini taqdim etadi va faqat ushbu mablag‘lar depozitga kiritilgandan keyingina ushbu cheklarni olish huquqiga ega bo‘ladi.

Qoplanmagan cheklar bank tomonidan toʻlanishi kafolatlangan cheklardir. Bunda bank hisobvarag'ida pul mablag'lari vaqtinchalik etishmovchilik bo'lgan taqdirda, to'lovchiga cheklarni bank hisobidan to'lashni kafolatlaydi. Cheklari to'lanishi mumkin bo'lgan bank kafolatlari miqdori 9925-sonli "Bank tomonidan berilgan kafolatlar, kafilliklar" balansdan tashqari hisobvarag'ida kafil bankda hisobga olinadi.

Naqd pul cheki- korxonaning bank muassasasiga chekda ko'rsatilgan summani naqd pulda to'lash to'g'risidagi topshirig'ini o'z ichiga olgan belgilangan shakldagi hujjat. Masalan ushbu chekdan Men juda qiziqarli namunani ko'rsatmoqchiman, asli 20-asrda - Albert Eynshteyndan olingan kvitansiya, rasmga qarang. 2.1. Olim va ixtirochi IF Stone's Weekly jurnaliga obuna bo'lish uchun 5 dollar to'lagan.

Guruch. 2.1 - Albert Eynshteynning naqd pul cheki

Shaxsiylashtirilgan chek - "Buyurtma bermaslik" bandi yoki unga tenglashtirilgan band bilan ma'lum bir shaxsga berilgan chek. Shaxsiy chekni o'tkazib bo'lmaydi. Shaxsiy chek beriladi blanka banka. Shaxsiylashtirilgan tekshirish shakllari har qanday shaxs tomonidan berilishi mumkin tijorat banki va unda muassasa nomi, suv belgilari va, albatta, individual raqam. Bundan tashqari, shaxsiy chekda, hisob egasining imzosi bilan bir qatorda, oluvchining ismi va ismi ko'rsatiladi. aniq miqdor tiyingacha aniq. Ro'yxatdan o'tgan cheklar bilan to'lash asosan ""da qo'llaniladi. rivojlangan mamlakatlar kapitalizm." Aslida, chekni oluvchi Yer sayyorasining har qanday qonuniy qobiliyatli rezidenti, shu jumladan, albatta, MDH mamlakatlari fuqarolari bo'lishi mumkin. Shunisi e'tiborga loyiqki, barcha mamlakatlar to'lov uchun shaxsiy cheklarni qabul qilmaydi. Bunday holda siz bankka inkasso uchun shaxsiy chekni topshirishingiz mumkin. Xizmat qo‘shni mamlakatlardagi deyarli barcha yirik banklar tomonidan taqdim etiladi. Inkasso uchun chekni qabul qilish operatsiyasi oddiy va qisqa. Chek egasi bankni pasport va, albatta, chekning o'zi bilan ta'minlaydi. Bank xodimi maxsus shaklni to'ldiradi va mijozga shaxsiy chekni inkassoga qabul qilganligini tasdiqlovchi kvitansiya beradi. Ba'zi muhim nuanslarni ta'kidlash kerak:

1) Chekdagi pul darhol to'lanmaydi, lekin keyinroq ma'lum vaqt(bir necha kundan bir oygacha). Samaradorlik, birinchi navbatda, darajaga va bog'liq xalqaro maqom inkasso banki, to'g'rirog'i uning vakillik banklari bilan munosabatlari.

2) Yig'ish nafaqat pullik xizmat, balki arzon ham emas. Ba'zi banklarda komissiya miqdori 100 dollargacha yetishi mumkin, garchi o'rtacha bu miqdor taxminan 10% ni tashkil qiladi va chegarasi bor minimal qiymat(10-20 dollar).

3) Bank bilan bog'lanayotganda, darhol etarli darajada bog'lanish mantiqan katta bo'linish(direksiya, boshqaruv, filial).

Shaklga qarab, shaxsiy chek qanday ko'rinishi haqida tasavvurga ega bo'lishingiz mumkin. 2.2.

Guruch. 2.2 - AQShdan shaxsiylashtirilgan chek

O'tkaziluvchi chek - o'sha bankda o'zining joriy hisob raqamiga ega bo'lgan shaxs nomiga beriladigan va to'lash uchun emas, balki chek egasining joriy hisobvarag'iga tegishli pul miqdorini kiritish uchun bankka topshiriladigan chek. naqd pulda. O'tkazma cheki to'lovni sotib olish uchun kvitansiya kuchiga ega. Indossament (indossament) bo‘yicha olingan o‘tkazma chekiga ega bo‘lgan shaxs, agar u o‘z huquqini doimiy indossamentlar qatoriga asoslasa, uning qonuniy egasi hisoblanadi.

Buyurtma cheki - bu indossament (chekning orqa tomonidagi indossament) yordamida o'tkazilishi mumkin bo'lgan chek. Buyurtma tekshiruvi matnda birinchi xaridorning nomini o'z ichiga oladi. Ro'yxatdan o'tganga o'xshash, foydasiga ham yozilgan aniqlangan shaxs. Biroq, shaxsiy chekdan farqli o'laroq, buyurtma cheki, agar chekda dastlab ko'rsatilgan shaxsning xohishi (ko'rsatmasi) mavjud bo'lsa, boshqa shaxsga - egasiga o'tkazilishi mumkin. Tasdiqlash(indossament) chekning orqa tomonida amalga oshiriladi. "Yoki uning buyrug'i" bandi ixtiyoriy, ammo aynan shu narsa boshqa shaxsga bunday chekdan foydalanish huquqini beradi. Buyurtmani tekshirish hozir keng tarqalgan to'lov vositasi tovarlar va xizmatlar uchun to'lovlarni amalga oshirishda.

Taqdim etuvchi chek - bu oddiy chek bo'lib, uni taqdim etuvchiga bankda to'g'ridan-to'g'ri naqd pulga almashtirish huquqini beradi. Ushbu turdagi chekni boshqa shaxsga qo'shimcha yozuvlarsiz oddiy etkazib berish orqali o'tkazishingiz mumkin. Shu bilan birga, bunday chekda mavhum emas, balki aniq belgilangan shaxsga pul mablag'larini olish huquqini beruvchi eslatma bo'lishi mumkin (masalan: "ushbu chekni taqdim etuvchiga to'lash" va ko'rsatma. muayyan shaxs). To'lovlarda taqdim etuvchi cheklari ham qo'llaniladi turli xil tovarlar va xizmatlar.

Qarz miqdori bo'yicha kredit cheki (bankdan) - to'lovchining to'lovchiga bergan krediti miqdori uchun beriladi.

Kredit cheki (boshqa shaxsning qarzi hisobiga) - dan tortib oluvchiga beriladi o'z nomi, lekin boshqa shaxsning tortmasiga qarzidan to'lash bilan.

G'aznachilik cheki - to'lov cheki to'lovni amalga oshirish uchun bank tomonidan chiqarilgan. Muomaladagi xazina cheklari sifatida hisobga olinadi komponent bank zaxira depozitlari va pul massasining bir qismi sifatida.

Sayyohlik cheki - to'lov hujjati, turistlarni xalqaro valyuta yoki qabul qiluvchi mamlakat valyutasi bilan ta'minlash vositasi sifatida ishlatiladi. O'zida aks ettiradi pul majburiyati ko'rsatilgan pul miqdorini sotilgan paytda chekga imzo namunasi qo'yilgan egasiga to'lash; naqd pul va kredit kartalariga ekvivalent bo'lgan tovarlar va xizmatlar uchun to'lov vositasi sifatida ishlaydi. Rossiyada sayohat cheklari XX asrning 70-yillarida paydo bo'lgan, bu cheklarning emitenti ularni faqat erkin konvertatsiya qilinadigan valyutaga sotgan. Hozirgi vaqtda sayohat cheklari Rossiya va MDH mamlakatlaridagi eng yirik banklar tomonidan sotuvga va to'lovga taklif etiladi. Zamonaviyda bank amaliyoti Eng keng tarqalgan xalqaro sayohat cheklari American Express, Tomas Kuk, MasterCard, City Corporation, VISA. Bunday cheklar xorijiy valyutadagi ma'lum miqdordagi pul uchun sertifikatlar ko'rinishidagi to'lov hujjatlaridir. Aytishimiz mumkinki, yo‘l cheki bir bankdan boshqa bankka chekda ko‘rsatilgan pul summasini chek egasiga uning imzosiga ko‘ra to‘lash to‘g‘risidagi buyrug‘idir. Chet elga sayohat qilishda sayohat cheki naqd pulga nisbatan bir qator afzalliklarga ega. Chekdan uchinchi shaxs tomonidan ruxsatsiz foydalanishning kafolati egasining ikki tomonlama imzosi bo'lishidir: birinchi marta chekni bankda sotib olayotganda, ikkinchi marta sotib olish uchun to'lovni amalga oshirayotganda yoki chexdan foydalangan holda pulni naqdlashtirganda imzolaydi. sayohat cheki. Shu bilan birga, sayohat chekida egasining imzosi namunasining mavjudligi ham ushbu hujjatning kamchiliklari hisoblanadi, chunki u yo'qolgan yoki o'g'irlangan taqdirda egasining imzosini soxtalashtirishni osonlashtiradi. Shu sababli, amalda banklar yo'l cheklarini to'lashdan bosh tortadigan holatlar tez-tez uchrab turadi. Ushbu tizimning muhim afzalliklaridan biri shundaki, yo'l cheklari Rossiya valyuta qonunchiligida belgilangan naqd pulni olib chiqishda cheklovlarga duch kelmaydi. xorijiy valyuta, shuning uchun katta hajmdagi eksportda sayohat cheklari jozibador so'm pullar chet elda. 500 evro nominalidagi sayohat chekining namunasi rasmda ko'rsatilgan. 2.3.

Qattiq hisobot, uning yordami bilan naqd pulsiz to'lovlar: chek oluvchi bankka o'z hisobvarag'idan ma'lum summani oluvchi-chek egasiga o'tkazish uchun. R.ch. chek egasi (tovar, xizmatlarni sotib oluvchi) tomonidan chek egasiga (tovar, ish, xizmatlar sotuvchisi) chek egasining hisobvarag'i joylashgan bankka to'lash uchun taqdim etish uchun o'tkaziladi. To'lov ushbu hisobvaraqni ochgan va yurituvchi bankdagi hisobvarag'idagi pul mablag'lari hisobidan amalga oshiriladi. Cheklarning turlari: bank tomonidan qabul qilingan va qabul qilinmagan, cheklangan yoki cheklanmagan chek kitoblaridan. Belgilangan tekshiruvlar faqat banklar orqali naqd pulsiz hisob-kitoblar uchun foydalaniladi va ulardan tashqarida muomalaga chiqarilmaydi. RF pastki chap burchakdan yuqori o'ngga o'tadigan diagonal chiziq bilan chizilgan. R.ch. moliyalashtirish maqsadlariga xizmat qilmaydi, yuridik shaxslar o‘rtasidagi naqd pulsiz hisob-kitob shaklidir. Buni to'lov sifatida olgan kompaniya uni o'z bankiga taqdim etadi, u esa chek summasini uning hisobiga kiritadi. R.ch. faqat o'zlari mo'ljallangan shaxs hisob-fakturani olishiga kafolat beradi.

Iqtisodiyot va huquq: lug'at-ma'lumotnoma. - M.: Universitet va maktab. L. P. Kurakov, V. L. Kurakov, A. L. Kurakov. 2004 .

Boshqa lug'atlarda "Hisob-kitob tekshiruvi" nima ekanligini ko'ring:

Hisob-kitob hujjati, yuridik shaxslar o'rtasida naqd pulsiz hisob-kitoblarni amalga oshirish uchun xizmat ko'rsatish; pastki chap burchakdan yuqori o'ngga o'tadigan diagonal chiziq bilan chizilgan. Cheklangan va cheklanmagan hisob-kitob tekshiruvlari mavjud... ... Moliyaviy lug'at

Huquqiy lug'at

Hisob-kitoblarni tekshirish biznes atamalarining lug'atiga qarang. Akademik.ru. 2001... Biznes atamalari lug'ati

TO'LOV CHEKI- qat'iy hisobot hujjati, uning yordamida naqd pulsiz to'lovlar amalga oshiriladi: chek egasining hisobvarag'idan ma'lum miqdorni chek oluvchining hisob raqamiga o'tkazish to'g'risida bankka topshiriq. R.ch. tortmachi tomonidan topshirilgan (tovar, ish,... ... sotib oluvchi) Yuridik ensiklopediya

hisob-kitob tekshiruvi- naqd pulda to'lash taqiqlangan chek (chek oluvchi yoki chek egasi tomonidan) (bu maqsadda chekning old tomoniga Hisob-kitob yozuvi qo'yilgan). Taqiqni buzgan to'lovchi chek yoki chek egasiga etkazilgan zararni to'liq hajmda qoplashi shart... ... Katta yuridik lug'at

hisob-kitob tekshiruvi- Egasining chek hisobvarag'idan oluvchining hisob raqamiga pul o'tkazish uchun foydalaniladigan chek. Chek pastki chap burchakdan yuqori o'ngga o'tadigan diagonal chiziq bilan chizilgan. Cheklar bank tomonidan beriladigan blankalar bo'yicha beriladi... ... - cheklangan chek daftarchasidan chek To'lovchi tomonidan berilgan hisob-kitob cheki ( umumiy qiymat berilgan cheklar cheklangan ma'lum chegara chegara). Cheklar bank tomonidan to'lovchining joriy hisobvarag'ida mablag'lar mavjudligidan qat'i nazar, to'lanadi.…… Texnik tarjimon uchun qo'llanma

, Iverskiy Viksa monastirining asoschisi")

- Sekin pishirgichda banan-yong'oqli shimgichli tort, fotosurat retsepti Sekin pishirgichda bananli shokoladli shimgichli kek

- Sarimsoq va qalampir bilan pishirilgan butun tovuq

- Har qanday lazzat uchun cod jigar salatlari Yashil no'xat bilan Cod jigar salatasi

- Qish uchun qovoq tayyorlash uchun retseptlar

- Blenderda yangi aromatik qulupnay bilan sut kokteyli tayyorlash

- Dekabr uchun oy taqvimi tush kitobi

- Tatlandırıcı bilan marshmallow retsepti: uy qurilishi shirinligiga nima qo'shish kerak

- Pishloqli tvorogli pishiriqlar, tayyor pishiriqlardan

- Sterlet retseptlari

- Nega ayol bola kanguru haqida orzu qiladi?

- Sizning biznesingiz uchun mijozlarni jalb qilish uchun runik yozuv

- Xurmoning inson tanasi uchun haqiqiy foydalari va afsonaviy zarari

- Tovuq va guruchli karri - bosqichma-bosqich fotosuratlar bilan eksklyuziv retsept Kori ziravorlari bilan guruch retsepti

- Vaqtni kechiktirish prefiksi pvl Belgining tuzilishi

- Nikolay II yaxshi hukmdor va imperator bo'lganmi?

- Fikrlash va qiziquvchan odamlar uchun ta'lim manbai

- Getsemanlik avliyo Barnabo (1906), Iverskiy Viksa monastirining asoschisi

- Xudoning onasining qadimgi rus ikonasi oldida ibodatlar qanday yordam beradi?

- Chernigov Getseman piktogrammasi Xudo onasining ikonasi Ilyin Chernigov ikonasiga ibodat

- Hindiston yong'og'i panna kotta retsepti fotosurat va banan bilan kokos sutidan tayyorlangan vegan panna kotta retsepti