Заявление на выдачу наличных под отчет. Выдача денежных средств в подотчет Документ о предоставлении средств под отчет

Н.А. Мартынюк, эксперт по налогообложению

Что будет за отсутствие «подотчетных» заявлений

Казалось бы, написать такое заявление несложно. Работник оформляет бумагу: «Прошу выдать мне столько-то на такие-то цели». Директор (либо уполномоченный им работник) своей рукой визирует: «Выдать столько-то на такой-то срок», ставит дату и подпись и передает в касс уп. 4.4 Положения ЦБ от 12.10.2011 от № 373-П (далее - Положение) . Однако многим это кажется бессмысленным переводом бумаги и рабочего времени.

Посмотрим, чего бояться, если проверяющие обнаружат, что при выдаче денег под отчет вы обходились без заявлений.

Возможен ли штраф за нарушение кассовой дисциплины

Отдельный штраф именно за это нарушение не установлен. Однако налоговики все же могут попытаться оштрафовать васч. 1 ст. 15.1 КоАП РФ за нарушение:

- <или> порядка хранения свободных (то есть сверхлимитных) наличны хп. 1.4 Положения ; . Видимо, налоговики в таких случаях считают, что наличные были выданы из кассы неправомерно, следовательно, должны были остаться в ней. А сумму, превышающую лимит, вы должны были сдать в банк для зачисления на расчетный счет;

- <или> порядка ведения кассовых операций вообще.

Однако вам удастся штраф оспорит ьПостановление 9 ААС от 06.05.2013 № 09АП-11841/2013-АК . Обычно суды не видят оснований для штрафа в выдаче подотчетных денег не по правилам, так как нарушение здесь есть, а вот ответственности за него нетПостановления 9 ААС от 31.01.2013 № 09АП-34612/2012 , от 13.05.2013 № 09АП-10884/2013 .

Если срок, на который выдаются деньги, не указан ни в РКО, ни в других документах фирмы (например, в распоряжении директора выдать деньги из кассы и т. п.) и есть другие «подотчетные» нарушения (в частности, выдача новой суммы до погашения задолженности по прежней), суд может принять сторону налоговико вПостановление 9 ААС от 06.03.2013 № 09АП-2451/2013 . У них в этом случае появляется дополнительный аргумент: раз при выдаче денег срок не был установлен, то в тот же день работник обязан был вернуть не истраченные на конец дня деньги обратно в кассу. И эти деньги должны были войти в остаток за день.

Как избежать штрафа

Если налоговики с «кассовой» проверкой уже на пороге, а заявления у вас не оформлялись, помните: вы не должны немедленно отдавать проверяющим все затребованные ими документы. На представление документов отводится 1 рабочий деньп. 3 Письма ФНС от 17.10.2012 № АС-4-2/17581 ; п. 31 Административного регламента, утв. Приказом Минфина от 17.10.2011 № 133н , и вы можете успеть оформить заявления.

Затягивать с представлением документов не стоит. Если вы сдадите заявления после окончания проверки, инспекторы могут не «засчитать» их и при принятии решения исходить из того, что они отсутствовали. Именно так налоговики поступили в отношении сданных после истечения срока проверки кассовой книги и кассовых документов, и суд их поддержа лПостановления 15 ААС от 13.11.2013 № 15АП-17645/2013 ; от 22.03.2013 № 15АП-1997/2013 .

Заявления нужно составить на все подотчетные суммы, выданные за предшествующие началу проверки 2 месяца, получить на них подписи работников и директора и сдать проверяющим.

За более ранние периоды делать заявления не имеет смысла, ведь срок давности по штрафу за «кассовые» нарушения составляет 2 месяц ач. 1 ст. 4.5 КоАП .

Когда заявления не нужны

Заявления не требуются:

- при выдаче денег работнику путем перечисления на карту (корпоративную или зарплатную). Ведь Положение регулирует только работу с наличными. Переведя всю выдачу подотчетных денег в безналичную форму, вы сможете забыть о необходимости собирать заявления с подотчетников;

- при возмещении потраченных работником личных денег. Ведь это уже не выдача под отчет.

На бухгалтерских форумах можно встретить такой способ обойтись без «подотчетных» заявлений. Расходнику, на котором подотчетник поставил подпись, номер не присваивают и в кассовой книге его не регистрируют. Когда работник приносит документы на покупки, оформляют текущим днем РКО на возмещение его личных расходов, а первоначальный РКО тут же уничтожают. Таким образом, по документам никакой выдачи под отчет нет, а значит, нет и связанной с этим канители с заявлениями.

В промежутке между этими событиями в кассе денег меньше, чем указано в кассовой книге. Некоторые считают, что это безопасно даже в случае внезапной проверки, так как наказывается только отсутствие в кассовой книге записей о выручке.

Это заблуждение. Неоприходование, за которое положен штраф, - это также и отсутствие записей о расходовании наличны хп. 6.1 Положения . Поэтому предостерегаем вас от использования такого способа;

- при выдаче суточных. Проезд и проживание командированного работника организация может оплатить сама со своего расчетного счета. А наличными выдать только суточные. Основание их выдачи - приказ о направлении работника в командировк уст. 168 ТК РФ . Поэтому заявление на них не требуется.

Как упростить оформление заявлений

Сделайте «болванку» заявления, в которую работнику останется вписать только свои должность, ф. и. о., назначение и сумму необходимых ему наличных, а директору - срок и сумму. Раздайте (разошлите по электронной почте) эту форму работникам. Или заполняйте заявление сами и давайте на подпись директору и работнику вместе с РКО. Ведь Положение не требует, чтобы работники писали «подотчетные» заявления от руки. Собственноручно только директор указывает срок и сумму и ставит подпись. Вот пример формы заявления.

Заявление

Прошу выдать мне под отчет 10 000 (сумма цифрами) руб. для оплаты сетевого оборудования (на что будут израсходованы наличные) .

Решение руководителя: выдать из кассы 10 000 (сумма цифрами) руб.

Если наличные выдаются под отчет директору, то подписывать адресованное самому себе заявление и ставить на нем разрешительную надпись он не должен. Заявлению равнозначно собственноручно подписанное письменное распоряжение директора, в котором он от руки укажет сумму и срок, на который выдаются деньги. Вот примерная форма распоряжения.

Распоряжение

Выдать мне из кассы под отчет 50 000 (сумма цифрами) руб.

(ф. и. о. руководителя)

|

(дата подписания распоряжения) |

Чтобы не дергать директора с подписанием «подотчетных» заявлений, предложите ему передать полномочия на это тем работникам, которым он готов доверить принятие решений о расходовании денег из кассы. Для этого нужно оформить на них доверенност ьп. 1.2 Положения . В ней можно оговорить максимальную сумму, которой вправе распорядиться уполномоченный за определенный период времени.

Во многих фирмах есть работники, которые регулярно получают из кассы одну и ту же сумму под отчет. Например, водителям в начале каждого месяца выдается фиксированная сумма для оплаты топлива в течение этого месяца. На каждого из таких подотчетников вы можете сделать одно рамочное заявление, немного изменив приведенную выше форму: «Прошу выдавать в 2014 году столько-то на такие-то цели с такой-то периодичностью на такой-то срок». Завизируйте его у директора и указывайте его реквизиты в каждом РКО на выдачу денег этому подотчетнику.

Надеяться на отмену «подотчетных» заявлений не стоит: в проекте нового указания ЦБ о порядке ведения кассовых операций (предполагается, что оно начнет действовать 01.01.2014) сохранено требование составлять РКО согласно заявлению работника. Правда, планируется убрать требование о том, что надпись директора (уполномоченного им работника) о сумме и сроке должна быть непременно собственноручной. Ее можно будет заранее впечатывать при составлении заявления. А своей рукой директор должен будет поставить только подпись.

Законодательное реформирование положений бухгалтерского учета касательно в бюджетных учреждениях началось еще в 2016 году. Согласно приказу Минфина от 01.07.2013 № 65н, был произведен ряд поправок к указаниям о бюджетной классификации, изменяющий некоторые коды классификации операций сектора государственного управления (). Таким образом, в регистрах бюджетного учета обновились аналитические счета, отражающие движение подотчетных сумм. Тогда же были включены и дополнения в Налоговый кодекс РФ.

В 2017 году ЦБ внес изменения в подотчет, приняв нормативно-правового акт от 19.06.2017 № 4416-У, который внес существенные поправки к указаниям ЦБ РФ от 11.03.2014 № 3210-У. Главные модификации коснулись пункта 6.3.

Новые правила подотчета:

- получить деньги подотчет может только работник, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), а также физлицо, работающие по договору гражданско-правового характера (письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859);

- для выдачи денег сотрудники не должны предоставлять заявление. Основанием для выплаты авансированной суммы выступает приказ, распоряжение или решение, подписанное руководителем;

- выдача требуемых сумм может осуществляться и при наличии задолженности по подотчетным деньгам, выданным ранее.

Что изменилось в алгоритме выдачи средств подотчет

Новые правила подотчета 2019 представляют собой следующий порядок последовательных действий:

- Сотрудник предоставляет в бухгалтерию за подписью руководителя учреждения в произвольной форме.

- Подотчетные лица, изменения 2017 года утвердили данное нововведение, теперь могут иметь задолженность по ранее выданным авансам. Но перед выдачей нужно произвести полную сверку взаиморасчетов с ним.

- Сотрудник предоставляет авансовый отчет не позднее 3-х рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы. Неизрасходованные деньги (бухгалтер ).

- Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

Если руководство бюджетной организации хочет обезопасить себя от невозврата, можно утвердить запрет на выдачу денежных средств при наличии у работника действующей задолженности. Для этого утверждается Положение о расчетах с подотчетными лицами.

Изменения по подотчетным суммам в 2019 году не зафиксированы. Работник вправе получить авансом любой размер денежных средств без ограничений. Однако, если сотрудник рассчитывается с поставщиками, подрядчиками или исполнителями в качестве представителя бюджетной организации, выданная ему наличная сумма не может превышать 100 000 рублей по одному контракту.

Можно ли подотчетные суммы перечислить на карту

Нормативно-правовое регулирование не устанавливает никаких запретов на перечисление денежных средств под отчет на корпоративную или дебетовую пластиковую карту работнику. О возможности перевода авансовых денег на зарплатную карту говорит и Минфин (письмо от 21.07.2017 № 09-01-07/46781). Для легитимности совершения подобных действий бюджетная организация должна прописать и утвердить осуществимость безналичного расчета в своей учетной политике и Положении о расчетах с подотчетными лицами, а также в приказе об разработке бланков стандартной авансовой отчетности, отметив безналичный перевод дополнительным пунктом.

Обязательно ли теперь заявление на выдачу подотчета

С 19.08.2017 заявление на выдачу авансовых средств по обязательной форме писать не нужно. Требуемые суммы на нужды предприятия выдаются на основании приказа, распоряжения или решения руководители либо по письменному заявлению подотчетного лица в произвольной форме. В таком заявлении должны содержаться сведения о суммарной величине выдаваемых наличных и сроке, на который авансируются деньги. Документ подписывает руководитель учреждения и проставляет дату.

Если работник потратил свои деньги

Если для обеспечения потребностей организации сотрудник привлек свои собственные средства, он также должен составить отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем, издается приказ о возмещении израсходованных денег.

Если работник потратил свои деньги, это не является подотчетом!

Алгоритм возмещения также необходимо прописать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных денег.

Бухгалтерия должна внимательно проверить предоставленные первичные документы на возмещение. При возможности работнику необходимо оформлять их непосредственно на организацию во избежание доначисления ему НДФЛ. Однако письмо Минфина от 08.04.2010 № 03-04-06/3-65 разъясняет подобные ситуации следующим образом: в действиях сотрудника исключена экономическая выгода, а соответственно, и налогооблагаемая база.

Как производится выдача денежных средств в подотчет? По какой форме подавать заявку на выдачу денежных средств? По какой форме издавать приказ о выдаче денег? В какие сроки нужно уложиться? Какие изменения в этой части действуют с 2019 года? Давайте разберем актуальный порядок выдачи денежных средств подотчет.

Кому можно выдавать деньги на нужны бизнеса

Работодатели обязаны организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Вы можете найти такое требование в части 1 статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа, по которому может производиться выдача денежных средств под отчет:

В целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п.п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору. Такую сумму под отчет можно выдать ему, например, из кассы.

Подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина от 25.08.2014 № 03-11-11/42288).

Заявление о выдаче денег: нужно ли оно?

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет. Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Перед вами образец такого заявления о выдаче денежных средств подотчет:

Однако с 19 августа 2017 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2019 году.

Как издавать приказ о выдаче денег: пример

Итак, выдача денежных средств в подотчет в 2019 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2014 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

Заметим также, что можно издавать общий приказ на несколько сумм. Так, например, если выдача наличных денежных средств в подотчет необходима нескольким сотрудникам, то приказ может выглядеть так:

С 19 августа 2017 года основание для выдачи денежных средств подотчет – это приказ или иной распорядительный документ. При этом никто не запрещает работодателям продолжить принимать от работников заявления о выдаче необходимых денежных сумм. Однако, имейте в виду, что порядок выдачи ассигнований следует закрепить в

положении о выдачи денежных средств подотчет. Вы можете пример положения о выдаче подотчетных денежных средств.

Сроки выдачи денежных средств

Какие сроки выдаче денежных средств подотчет? Когда сотрудникам нужно сдать работодателю отчет о потраченных денежных средствах? Ответ на этот вопрос нужно искать в приказе генерального директора. Ведь именно в нем обозначается такой срок.

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24.01.2005 № 04-1-02/704).

Отчет по командировочным

Специальные условия определены для командировочных расходов. Отчитаться по ним работник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Процесс выдачи денег

Для выдачи денег работодателю нужно действовать так:

- оформите расходный кассовый ордер (РКО). Его должен подписать главный бухгалтер или иное уполномоченное лицо (пп. 4.2, 4.3 п. 4 Указания № 3210-У).

- после того как подотчетник поставит свою подпись на РКО, кассир выдает ему деньги из кассы и подписывает РКО (пп. 6.2 п. 6 Указания № 3210-У).

- оформите выдачу денег под отчет проводкой (статья движения денежных средств):

| Проводка | Операция |

| Д 71 - К 50 | Работнику выданы деньги под отчет |

Вот образец РКО на выдачу денежных средств подотчет:

Выданные под отчет деньги не облагаются НДФЛ и страховыми взносами.

Выдавать наличные деньги под отчет можно если сотрудник не погасил задолженность по ранее выданным денежным средства. Так можно поступать с 19 августа 2017 года. Однако это не означает, что оформлять авансовые отчеты по израсходованным сумма работникам больше не нужно. Даже после 19 августа 2017 года (например, в 2019 году) о потраченных деньгах работник должен передать в бухгалтерию отчетные документы.

Стоит заметить, что выдача денежных средств в подотчет учредителю или директор не запрещена. Однако стоит понимать, что никаких «поблажек» для руководителей в этой части не предусмотрено. Так, например, учредитель, как и любой другой сотрудник, обязан вернуть полученные подотчетные средства.

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

- Разрешение на выдачу денег под отчет (приказ или заявление).

- Выдача денег физическому лицу.

- Отчет по израсходованным суммам.

- Возврат неизрасходованных денег или погашение задолженности.

Приказ или заявление на выдачу денег в подотчет 2019

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2019 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2019 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2019

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

Образец приказа на выдачу подотчетных сумм

Выдача денег в подотчет из кассы 2019

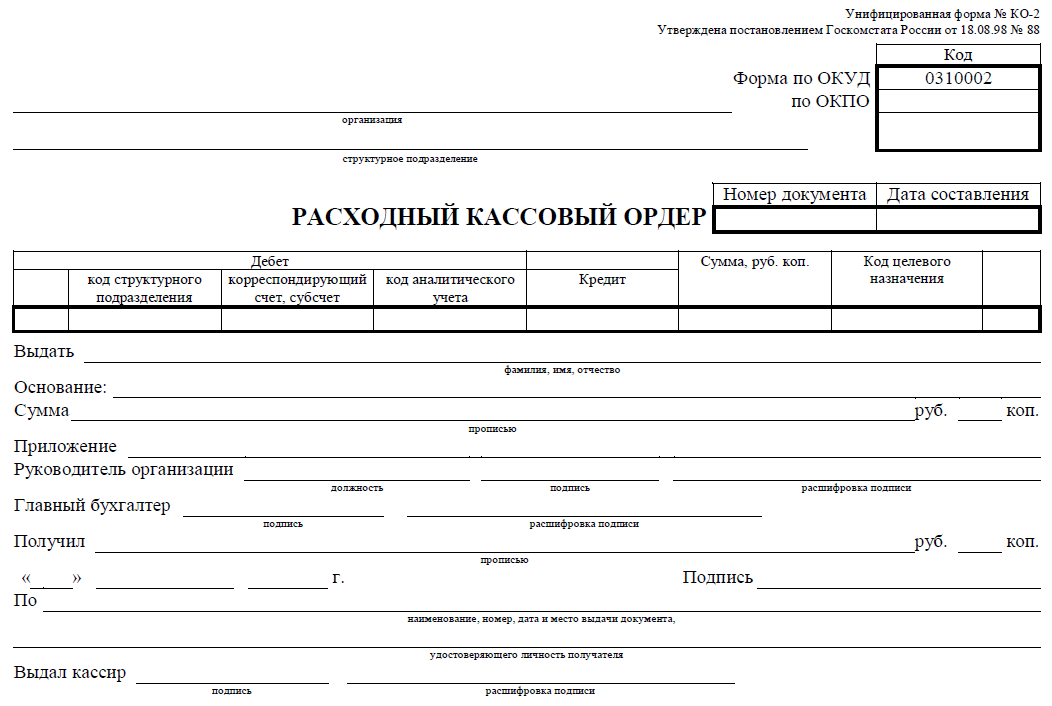

Выдача подотчетных сумм работникам 2019 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Обратите внимание, что большая сумма накопленных подотчетных сумм, может привлечь внимание контролирующих органов. Данные суммы могут быть квалифицированы как заемные (беспроцентные) средства.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

Чеки ККМ при возврате подотчетных сумм не выдаются. Чек ККМ оформляется только при реализации товаров (работ, услуг).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Выдача наличных работникам хозяйствующего субъекта осуществляется с разрешения их руководителей. Для его получения сотрудники должны на имя директора подать в письменном виде просьбу о выплате денежных средств. Это могут быть разработанные в виде шаблона или составленные в свободной форме заявления или служебные записки.

Порядок ведения операций по кассе определяет обязательность подобного документа для с целью осуществления расхода при выполнении деятельности. Заявление необходимо составлять каждому работнику при каждой выплате. Это правило распространяется также и на руководителя компании. Во многих организациях, в том числе малого бизнеса, именно директор является основным подотчетным лицом.

Со вступлением в силу нового Порядка деньги можно выдавать подрядчику, привлеченному по гражданскому договору. Он также в письменной форме должен отразить просьбу о выдаче средств.

Основное значение данного документа состоит в том, что в нем подробно указывается на какие цели и срок будут выделяться деньги. Директором на этом бланке делается собственноручная подпись, утверждающая запрошенный срок и сумму.

Именно на основании данного заявления осуществляется оформления . К тому же, так как на заявлении, приложенном к ордеру уже содержится разрешительная виза руководства, то на расходнике данная подпись может отсутствовать.

Во время сдачи бухгалтер проверяет соответствие фактически произведенных расходов с заявленными. В результате сверки он может найти нецелесообразные расходы, на которые работник не имел право тратить деньги.

Также этот документ определяет когда сотрудник, получивший в подотчет суммы, должен отчитаться по ним.

Важно! Предприниматели тоже должны оформлять данный бланк, если деньги будут использованы при осуществлении ими хозяйственной деятельности. Для расходования на личные нужды ИП заявление не оформляют.

Образец составления заявления на выдачу подотчетных денег

Не существует стандартизированной формы для заявления на выдачу денежных средств подотчет. Каждая компания может разработать его самостоятельно, однако, документ должен содержать 4 обязательных реквизита:

- Сумму;

- Срок на который она берется;

- Наличие или отсутствие задолженности;

- Подпись руководителя.

Образец заявления для сотрудников

При составлении заявления на выдачу подотчет рядовым сотрудником, в верхнем правом углу нужно указать кому направляется документ - должность, Ф.И.О, и название компании, а затем от кого - должность и Ф.И.О. сотрудника.

Затем посередине страницы идет название – .

Повествовательная часть начинается со слов «Прошу выдать под отчет наличные денежные средства», после чего указывается их количество - как цифрами, так и прописью, на какие цели, а также точный срок - тоже цифрами и прописью.

После этого сотрудник ставит свою личную подпись и дату написания документа.

Ниже обязательно нужно предусмотреть пустые строки, в которых работник бухгалтерии будет ставить визу о наличии или отсутствии у сотрудника задолженности по ранее полученным суммам. Необходимо помнить, что при наличии задолженности выдача новых денег подотчет запрещена.

Указанные сведения подписывает бухгалтер и ставит текущую дату.

Следующим этапом заявление подписывает директор, который фактически разрешает выдачу денег и утверждает указанный работником срок.

Образец заявления для директора

Руководитель является таким же работником, как и все другие, и тоже обязан писать заявление. Однако его формулировки несколько отличаются.

Так, в верхнем правом углу указывается название компании, в которую направляется документ, а также должность и фамилия руководителя.

Важно! Повествовательная часть начинается со слов «Необходимо выдать подотчет..» Таким образом, директор не просит, а устанавливает факт необходимости. Далее он также, как и в простом заявлении указывает цели, сумму и срок цифрами и прописью.

После этого руководитель ставит свою подпись и текущую дату. Она также является разрешающей, таким образом нет необходимости руководителю повторно подписывать документ в самом конце.

Завершает заявление отметка бухгалтера об отсутствии или наличии задолженности по ранее полученному подотчету.

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- Как проходит ограничение родительских прав

- Социальные стипендии студентам Стипендия детям инвалидам в вузе

- Особенности вычета на лечение родителей

- Льготы пенсионерам по земельному налогу

- Рецепт: Песочное печенье с джемом - домашнее со сладкой начинкой

- Заправка для борща на зиму, очень вкусные рецепты из свеклы Заготовка для зеленого борща на зиму рецепт

- Ром с соком – беспроигрышный вариант Ром с апельсиновым соком название

- Как приготовить рыбу кижуч

- Слоеный салат «Печенкин Салат печенкин с куриной