نحوه پر کردن گزارش مالیات بر درآمد شخصی برای سه ماهه دوم. دستور پرداخت برای پرداخت مالیات بر درآمد شخصی نشان دهنده مقدار نادرست مالیات است. ثبت حقوق و دستمزد یک بار در ماه انجام می شود

6-NDFL برای سه ماهه اول 2017: پر کردن نمونه

همه ماموران مالیاتی باید محاسبات را در فرم 6-NDFL برای سه ماهه اول سال 2017 ارسال کنند (بند 2 ماده 230 قانون مالیات فدراسیون روسیه). بیایید به یاد بیاوریم که نمایندگان مالیاتی برای مالیات بر درآمد شخصی، اغلب کارفرمایان (شرکت ها و کارآفرینان فردی) هستند که درآمد را بر اساس قراردادهای کار. آنها همچنین مشتریان هستند - سازمان ها و کارآفرینان فردی که بر اساس آن درآمد را به مجریان پرداخت می کنند قراردادهای مدنی(به عنوان مثال، قرارداد یا ارائه خدمات).

اگر هنوز هیچ پرداختی در سال 2017 انجام نشده است

اگر در طول دوره گزارش (سه ماهه اول 2017) یک سازمان یا کارآفرین انفرادی درآمدی به افراد تعلق نداده یا پرداخت نکرده است، مالیات بر درآمد شخصی را کسر نکرده و مالیات را به بودجه واریز نکرده است، نیازی به ارائه 6- نیست. محاسبات NDFL برای سه ماهه اول. در واقع، در چنین شرایطی، یک سازمان یا کارآفرین فردی به عنوان عامل مالیاتی شناخته نمی شود. با این حال، ما توجه می کنیم که یک سازمان (یا کارآفرین) حق دارد یک محاسبه صفر را به خدمات مالیاتی فدرال ارائه دهد.

اگر حقوق تعلق می گیرد، اما پرداختی وجود ندارد

اگر پرداخت های واقعی در سه ماهه اول 2017 به نفع باشد اشخاص حقیقینبود، اما حسابدار حقوق را محاسبه می کند، سپس 6-NDFL باید ارائه شود. این با این واقعیت توجیه می شود که مالیات بر درآمد شخصی باید بر درآمد شناسایی شده محاسبه شود. حتی اگر هنوز پرداخت نشده باشد (بند 3 ماده 226 قانون مالیات فدراسیون روسیه). که در وضعیت مشابهدر 6-NDFL باید درآمد انباشته شده در سه ماهه اول سال 2017 و مالیات بر درآمد شخصی که کسر نشده است را نشان دهید.

مهلت ارسال گزارش

6-NDFL باید ارسال شود اداره مالیاتنه بعد روز گذشتهماه پس از دوره گزارش (ماده 230 قانون مالیات فدراسیون روسیه). اگر ضرب الاجلاگر فرم 6-NDFL در تعطیلات آخر هفته یا غیر کاری ارسال شود، محاسبه در روز کاری بعدی انجام می شود (بند 7، ماده 6.1 قانون مالیات فدراسیون روسیه).

آخرین روز آوریل 2017 30 (یکشنبه) است. بنابراین، این مهلت باید به اول اردیبهشت ماه موکول شود. با این حال، 1 می 2017 یک روز غیر کاری (بهار و روز کارگر) است. در این راستا آخرین مهلت ارسال 6-NDFL برای سه ماهه اول سال 2017 تا 2 اردیبهشت (شامل) می باشد.

همچنین، اکنون می توانید با مهلت های پیش رو برای ارسال 6-NDFL در سال 2017 آشنا شوید.

محاسبه 6-NDFL برای سه ماهه اول سال 2017 باید به خدمات مالیاتی فدرال در محل ثبت نام ارسال شود (بند 2 ماده 230 قانون مالیات فدراسیون روسیه). بیشتر اوقات ، سازمان ها 6-NDFL را به بازرسی ارسال می کنند ، جایی که در محل خود ثبت شده اند و کارآفرینان فردی در محل زندگی خود (بند 1 ماده 83 و ماده 11 قانون مالیات فدراسیون روسیه). با این حال، اگر کارکنان بخش های جداگانه از این بخش ها درآمد دریافت می کنند، باید 6-NDFL به محل تقسیم ها ارائه شود.

از کدام فرم استفاده شود

آیا تایید شده است فرم جدیدمحاسبه مالیات بر درآمد 6 نفره از سال 1396؟ برای پر کردن یک محاسبه کاغذی برای سه ماهه اول 2017 کدام فرم را باید دانلود کنم؟ آیا قالب مورد نیاز برای ارسال محاسبات تغییر کرده است؟ فرم الکترونیکی e؟ سوالات مشابهبرای بسیاری از حسابداران ایجاد می شود.

برای گزارش دهی سه ماهه اول 2017، فرم 6-NDFL مصوب MMV-7-11/450 مورخ 14 اکتبر 2015 را پر کنید. این فرم باید قبلا استفاده می شد. هیچ شکل جدیدی از محاسبه تایید نشد. روش پر کردن 6-NDFL و فرمت مورد نیاز برای ارسال گزارش به خدمات مالیاتی فدرال به صورت الکترونیکی از طریق اینترنت نیز همچنان اعمال می شود.

شایان ذکر است که مسئولان در نظر دارند مالیات بر درآمد 6 نفره را در سال 1396 تغییر دهند. اطلاعات در مورد این ظاهر شد پورتال رسمیپیش نویس مقررات انتظار می رود که فرم جدید از سال 2018 استفاده شود. بنابراین، در سال 2017 فرم جدید هنوز استفاده نخواهد شد. و برای کل سال 2017، باید با استفاده از فرم تایید شده توسط فرمان خدمات مالیاتی فدرال روسیه مورخ 14 اکتبر 2015 شماره MMВ-7-11/450 گزارش دهید.

فرم معتبرمحاسبات برای سال 2017 عبارتند از:

- صفحه عنوان؛

- بخش 1 "شاخص های کلی"؛

- بخش 2 "تاریخ و میزان درآمد واقعی دریافت شده و مالیات بر درآمد شخصی کسر شده".

نمونه ای از صفحه عنوان

هنگام پر کردن 6-NDFL برای سه ماهه اول 2017 در بالا صفحه عنوانلطفا TIN، KPP و نام اختصاری سازمان را علامت بزنید (در صورت عدم وجود مخفف، نام کامل). اگر نیاز به تسویه حساب در رابطه با افرادی دارید که از آن پرداختی دریافت کردهاند تقسیم جداگانه، سپس نقطه بازرسی را "جدا" علامت بزنید. برای کارآفرینان فردی، وکلا و دفاتر اسناد رسمی فقط باید TIN خود را نشان دهند.

در خط "عدد تعدیل" محاسبه سالانه، اگر محاسبه برای سه ماهه اول سال 2017 ارائه شده است، "000" را علامت بزنید. اگر آنها یک محاسبه تصحیح شده ارسال کنند، سپس شماره تعدیل مربوطه را منعکس می کنند ("001"، "002"، و غیره).

در خط "دوره ارسال (کد)"، 21 را وارد کنید - این بدان معنی است که شما 6-NDFL را برای سه ماهه اول 2017 ارسال می کنید. در ستون " دوره مشمول مالیات(سال)” سالی را که محاسبه شش ماهه برای آن ارائه می شود، یعنی سال 1396 مشخص کنید.

کد بخش خدمات مالیاتی فدرال را که به آن ارسال شده است را مشخص کنید گزارش سالانهو کد روی خط "در محل (حسابداری)". این کد دلیل ارسال 6-NDFL را در اینجا نشان می دهد. اکثر نمایندگان مالیاتی کدهای زیر را منعکس می کنند:

- 212 - هنگام ارائه تسویه حساب در محل ثبت سازمان.

- 213 - هنگام ارائه تسویه حساب در محل ثبت سازمان به عنوان بزرگترین

- 220 - هنگام ارائه تسویه حساب در محل واحد جداگانه سازمان روسی;

- 120 - در محل سکونت کارآفرین انفرادی.

- 320 - در محل تجارت کارآفرین در یا

اگر به درستی پر شده باشد، نمونه ای از پر کردن صفحه عنوان محاسبه 6-NDFL برای سه ماهه اول 2017 ممکن است به شکل زیر باشد:

بخش 1: چه چیزی را شامل شود

در بخش 1 از 6-NDFL برای سه ماهه اول 2017 "شاخص های تعمیم یافته"، مقدار کل درآمد انباشته، کسر مالیات و مبلغ کلمالیات بر درآمد شخصی تعلق گرفته و نگه داشته شده است. بخش 1 از 6-NDFL برای سال 2016 باید شاخص های خلاصه را از 1 ژانویه تا 31 مارس 2017 منعکس کند. اطلاعات را برای پر کردن از رجیسترها بگیرید حسابداری مالیاتیبا توجه به مالیات بر درآمد شخصی

این بخش به این صورت است:

بخش اول با مجموع تجمعی برای سه ماهه اول، نیم سال، نه ماه و سال 2017 پر شده است (نامه خدمات مالیاتی فدرال روسیه به تاریخ 18 فوریه 2016 شماره BS-3-11/650).

اجازه دهید در جدول توضیح دهیم که چه خطوطی از مقادیر تعمیم یافته در بخش 1 اولین دوره گزارش سال 2017 وجود دارد:

| خط | محتوا |

|---|---|

| 10 | نرخ مالیات بر درآمد شخصی(برای هر شرط بندی، بخش 1 را پر کنید). |

| 20 | میزان درآمد تعهدی از اول ژانویه تا 31 مارس 2017 |

| 25 | درآمد به صورت سود سهام از ژانویه تا مارس 2017 با احتساب. |

| 30 | میزان کسر مالیات در سه ماهه اول سال 1396 |

| 40 | میزان مالیات بر درآمد محاسبه شده از اول ژانویه تا 31 مارس 2017. برای تعیین مقدار این شاخص، اضافه کنید مبالغ مالیات بر درآمد شخصی، از درآمد کلیه کارکنان به دست می آید. |

| 45 | مبلغ محاسبه شده مالیات بر درآمد شخصی بر سود سهام به صورت تعهدی از اول ژانویه تا 31 مارس 2016. |

| 50 | مبلغ پیش پرداخت ثابتی که با مالیات بر درآمد شخصی از درآمد افرادی که تحت اختراع کار می کنند جبران می شود. این مبلغ نباید از کل مبلغ محاسبه شده مالیات بر درآمد شخصی تجاوز کند (نامه خدمات مالیاتی فدرال روسیه به تاریخ 10 مارس 2016 شماره BS-4-11/3852). |

| 60 | جمعافرادی که درآمد دریافت کردند دوره گزارش(ژانويه مارس) |

| 70 | میزان مالیات بر درآمد شخصی کسر شده در سه ماهه اول سال 2017 |

| 80 | مبلغ مالیات بر درآمد شخصی که توسط نماینده مالیات کسر نشده است. این به مبالغی اشاره دارد که یک شرکت یا کارآفرین انفرادی باید تا پایان سه ماهه چهارم سال 2016 کسر می کرد، اما به دلایلی این کار را نکرد. |

| 90 | میزان مالیات بر درآمد شخصی بازگردانده شده در سه ماهه اول سال 2017 (طبق ماده 231 قانون مالیات فدراسیون روسیه). |

بخش 2: چه چیزی را شامل شود

در بخش 2 از 6-NDFL برای سه ماهه اول سال 2017 باید نشان دهید:

- تاریخ های مشخص دریافت و کسر مالیات بر درآمد شخصی;

- ضرب الاجل، کد مالیاتی فدراسیون روسیه برای انتقال مالیات بر درآمد شخصیبه بودجه؛

- مقدار درآمد واقعی دریافت شده و مالیات بر درآمد شخصی کسر شده است.

بخش 2 محاسبه به صورت زیر است:

هنگام پر کردن بخش 2، تراکنش های انجام شده را در آن منعکس کنید ترتیب زمانی. اجازه دهید هدف خطوط در بخش 2 را در جدول توضیح دهیم:

| خط | پر كردن |

| 100 | تاریخ دریافت واقعی درآمد. به عنوان مثال، برای حقوق، این آخرین روز از ماه است که برای آن حقوق تعلق می گیرد. برای برخی دیگر، پرداخت ها دارای تاریخ های متفاوتی هستند (بند 2 ماده 223 قانون مالیات فدراسیون روسیه). |

| 110 | تاریخ های کسر مالیات بر درآمد شخصی |

| 120 | تاریخ هایی که حداکثر تا زمانی که مالیات بر درآمد شخصی باید بودجه را منتقل کند (بند 6 ماده 226 ، بند 9 ماده 226.1 قانون مالیات فدراسیون روسیه). به طور معمول، این روز بعد از روز پرداخت درآمد است. اما، بیایید بگوییم، برای مرخصی استعلاجی و دوره تعطیلاتانتقال مالیات به بودجه دیگر: آخرین شمارهماهی که در آن چنین پرداخت هایی انجام شده است. اگر مهلت پرداخت مالیات در آخر هفته باشد، خط 120 روز کاری بعدی را نشان می دهد (بند 7، ماده 6.1 قانون مالیات فدراسیون روسیه). |

| 130 | میزان درآمد (شامل مالیات بر درآمد شخصی) دریافت شده در تاریخ ذکر شده در خط 100. |

| 140 | مبلغ مالیات کسر شده تا تاریخ خط 110. |

شایان ذکر است که در بخش 2 از گزارش 6-NDFL برای سه ماهه اول 2017، شما باید فقط شاخص های مربوط به سه را درج کنید. ماه های گذشتهدوره گزارش (نامه خدمات مالیاتی فدرال روسیه به تاریخ 18 فوریه 2016 شماره BS-3-11/650). یعنی باید مالیات بر درآمد و درآمد شخصی را به تفکیک تاریخ نشان دهید - فقط برای معاملات انجام شده در ژانویه، فوریه و مارس 2017 شامل. معاملات سه ماهه دوم سال 2017 نباید در این بخش قرار گیرند.

بخش 2 6-NDFL برای سه ماهه اول 2017 در تاریخ پر شده است تاریخ گزارش- 31 مارس (نامه خدمات مالیاتی فدرال مورخ 25 فوریه 2016 به شماره BS-4-11/3058) فقط شاخص های کلی از درآمدهایی را ارائه می دهد که مالیات بر درآمد شخصی از آنها کسر شده و در طول سه ماه گذشته به بودجه منتقل شده است. دوره ای که محاسبه برای آن ارائه شده است.

اگر درآمد در طول ژانویه، فوریه و مارس 2017 دریافت شده است، اما مهلت تعیین شده توسط قانون مالیات فدراسیون روسیه برای انتقال مالیات بر درآمد شخصی بر روی این درآمد هنوز نرسیده است، این درآمد نیز در بخش 2 منعکس نمی شود. چنین درآمدی و مالیات بر درآمد شخصی کسر شده از آن باید در بخش 2 محاسبه مالیات بر درآمد شخصی 6 برای دوره ای که مالیات باید به بودجه منتقل شود نشان داده شود (نامه های خدمات مالیاتی فدرال مورخ 25 ژانویه، 2017 شماره BS-4-11/1249).

به عنوان مثال، آخرین مهلت پرداخت برای ماه، 31 روز ماه جاری است. بر این اساس، حقوق مارس 2017 در تاریخ 1396/03/31 پرداخت شده است، مالیات بر درآمد شخصی از آن باید حداکثر تا تاریخ 1396/04/03 به بودجه واریز شود (1396/04/01 و 2017/04/02 آخر هفته هستند) . بنابراین، حتی اگر از حقوق مالیات بر درآمد شخصیدر 31 مارس 2017 به بودجه منتقل شده است، حقوق و دستمزد مارس و مالیات بر درآمد شخصی از آن در بخش 2 محاسبه مالیات بر درآمد شخصی 6 برای سه ماهه اول سال 2017 قرار نمی گیرد. 6-NDFL برای سه ماهه اول 2017 منعکس کننده موارد زیر است:

- در خط 020 - حقوق ژانویه - مارس؛

- در بخش 2 - حقوق ژانویه - فوریه. حقوق مارس 2017 در بخش 2 از 6-NDFL برای سه ماهه دوم سال 2017 قرار می گیرد.

برای سهولت، تاریخ دریافت درآمد، کسر و انتقال مالیات بر درآمد شخصی از متداول ترین پرداخت ها را در جدول زیر ارائه کرده ایم. با استفاده از این جدول، می توانید تعیین کنید که کدام پرداخت های انجام شده باید در محاسبه برای سه ماهه اول نشان داده شود، و کدام یک - در محاسبه برای نیمه اول سال 2017.

| تاریخ دریافت درآمد طبق قانون مالیات فدراسیون روسیه | |||

| پرداخت | 100 "تاریخ دریافت درآمد" | 110 "تاریخ کسر مالیات" | 120 "مهلت پرداخت مالیات" |

| حقوق | آخرین روز ماه | روز پرداخت | |

| پرداخت تعطیلات | روز پرداخت | روز پرداخت | آخرین روز ماه |

| مزایای ناتوانی (مرخصی استعلاجی) | روز پرداخت | روز پرداخت | آخرین روز ماه |

| کمک های مادی | روز پرداخت | روز پرداخت | روز بعد از روز پرداخت |

| مازاد کمک هزینه روزانه | آخرین روز از ماه که در آن پیش گزارش تایید می شود | روز بعد پرداخت درآمد در به صورت نقدی | روز کاری پس از روز پرداخت درآمد |

| اجرت در قرارداد مدنی | روز پرداخت | روز پرداخت | روز بعد از روز پرداخت |

حقوق برای دسامبر 2016: نحوه نشان دادن آن در محاسبات

بیشترین مسائل بحث بر انگیزدر رابطه با پر کردن 6-NDFL - اینها پرداخت هستند دوره های گذار. هنگامی که حقوق یا پاداش در یک دوره گزارشی تعلق می گیرد و در دوره دیگر پرداخت می شود، با آنها مواجه می شوند. وضعیت حقوق در دسامبر 2016 به ویژه مبهم بود. واقعیت این است که برخی از کارفرمایان قبل از سال نو (در ماه دسامبر) حقوق ماه دسامبر را پرداخت کردند. سایر سازمان ها و کارآفرینان فردی حقوق و پاداش سالانه را در ژانویه 2017 پرداخت کردند. اما آیا حقوق دسامبر 2016 باید در 6-NDFL برای سه ماهه اول 2017 منعکس شود؟ بیایید آن را بفهمیم.

دستمزد دسامبر در دسامبر پرداخت شد

فرض کنید حقوق دسامبر 2016 در 30 دسامبر 2016 پرداخت شده است. این ماه هنوز در این تاریخ به پایان نرسیده است، بنابراین نمی توان چنین پرداختی را به عنوان حقوق ماه دسامبر به معنای کامل کلمه در نظر گرفت. در حقیقت، پول نقد، پرداخت شده تا قبل از پایان ماه، صحیح است که پیش پرداخت کنید. از 30 دسامبر ، کارفرما هنوز موظف به محاسبه و کسر مالیات بر درآمد شخصی نیست ، زیرا دستمزدها فقط در آخرین روز از ماهی که برای آن تعلق می گیرد - 31 دسامبر به درآمد تبدیل می شود (بند 2 ماده 223 قانون مالیاتی فدراسیون روسیه). علیرغم این واقعیت که 31 دسامبر یک شنبه است، محاسبه یا کسر مالیات بر درآمد شخصی قبل از این تاریخ غیرممکن بود (نامه خدمات مالیاتی فدرال روسیه به تاریخ 16 مه 2016 شماره BS-3-11/2169).

چرا حقوق آذرماه در مالیات بر درآمد 6 نفره برای سه ماهه اول 2017 لحاظ شده است؟

این سازمان "حقوق" را برای 30 دسامبر به مبلغ 120000 روبل به کارمندان منتقل کرد. از پرداخت انجام شده در همان روز، مالیات بر درآمد شخصی به مبلغ 15600 روبل (120000 x 13٪) محاسبه و کسر شد. حسابدار این مبلغ را در اولین روز کاری سال 2017 - 9 ژانویه منتقل کرده است.

در چنین شرایطی، در بند 1 از محاسبه 6-NDFL برای سال 2016، لازم بود حقوق به شرح زیر نشان داده شود:

- در ردیف 020 - مقدار "حقوق" دسامبر (120,000 روبل)؛

- در خطوط 040 و 070 - مالیات بر درآمد شخصی محاسبه شده و کسر شده (15600 روبل).

در بخش 2 از محاسبه 6-NDFL برای سال 2016، "حقوق" دسامبر پرداخت شده در 30 دسامبر نباید ظاهر می شد. با این حال، اکنون باید در محاسبه برای سه ماهه اول سال 2017 منعکس شود. از این گذشته ، هنگام پر کردن بخش 2 ، باید روی تاریخی تمرکز کنید که حداکثر تا زمانی که مالیات بر درآمد شخصی باید به بودجه منتقل شود. یعنی درآمد پرداخت شده و مالیات بر درآمد شخصی کسر شده باید در دوره گزارشی که در آن مهلت پرداخت مالیات بر درآمد شخصی است نشان داده شود. چنین توضیحاتی در نامه خدمات مالیاتی فدرال روسیه به تاریخ 24 اکتبر 2016 شماره BS-4-11/20126 آمده است. در مثال ما، مالیات بر درآمد شخصی باید در روز کاری بعدی در ژانویه - 9 ژانویه 2017 منتقل می شد. بنابراین در بند 2 محاسبات سه ماهه اول سال 1396، حقوق آذرماه باید به شرح زیر نشان داده شود:

- خط 110 - 31 دسامبر 2016 (تاریخ کسر مالیات بر درآمد شخصی)؛

- خط 120 - 01/09/2017 (تاریخ انتقال مالیات بر درآمد شخصی به بودجه)؛

- خط 130 - 120000 (میزان درآمد)؛

- خط 140 - 15600 (مبلغ مالیات بر درآمد شخصی).

تاریخ کسر مالیات در خط 110 بخش 2 محاسبه 6-NDFL برای سه ماهه اول 2017 دقیقاً 31 دسامبر خواهد بود و نه 30 دسامبر 2016 (زمانی که پرداخت انجام شد). واقعیت این است که در 31 دسامبر 2016 بود که باید حقوق دسامبر را جمع آوری می کردید و آن را با پیش پرداخت قبلی (که در واقع حقوق دسامبر بود) جبران می کردید. در مورد پرداخت ها تا 30 دسامبر نیز وضعیت مشابه است. به عنوان مثال، اگر محاسبه حقوق برای دسامبر در دوره 26 تا 29 دسامبر انجام شده باشد، تاریخ کسر مالیات بر درآمد شخصی همچنان باید تاریخ "12/31/2016" باشد.

اگر حقوق دسامبر در ژانویه پرداخت می شد

بسیاری از کارفرمایان در ژانویه 2017 حقوق ماه دسامبر را پرداخت کردند. اگر چنین است، پس حقوق دسامبر صادر شده در ژانویه 2017 در گزارش 6-NDFL برای سال 2016 باید فقط در بخش 1 منعکس می شد. از این گذشته، شما درآمد را در قالب دستمزد در دسامبر شناسایی کرده اید و مالیات بر درآمد شخصی را بر آن محاسبه کرده اید. در همان ماه بنابراین، در محاسبه 6-NDFL برای سال 2016، پرداخت ها باید به صورت زیر نشان داده می شد:

- در خط 020 - درآمد انباشته در فرم حقوق آذرماه;

- در خط 040 - مالیات بر درآمد شخصی محاسبه شده.

خط 070 محاسبه 6-NDFL برای سال 2016، در نظر گرفته شده برای مالیات کسر شده، نیازی به افزایش ندارد، زیرا کسر مالیات بر درآمد شخصی قبلاً در سال 2017 انجام شده است (نامه خدمات مالیاتی فدرال روسیه به تاریخ 5 دسامبر 2016). شماره BS-4-11/23138). در بخش 2 محاسبه سالانه، حقوق دسامبر پرداخت شده در ژانویه نباید نشان داده می شد (نامه خدمات مالیاتی فدرال روسیه به تاریخ 29 نوامبر 2016 شماره BS-4-11/22677).

اگر حقوق در ژانویه پرداخت شود

در 9 ژانویه 2017، سازمان حقوق و دستمزد کارمندان را برای دسامبر 2016 - 250000 روبل داد. مالیات بر درآمد شخصی در همان روز از پرداخت منصرف شد - 32500 روبل. (200000 روبل × 13٪). این مقدار را به خط 070 محاسبه 6-NDFL برای سه ماهه اول 2017 اضافه کنید. در بخش 2 از همان محاسبه، تاریخ ها را در خطوط 100-140 توزیع کنید:

- خط 100 - 31 دسامبر 2016 (تاریخ دریافت درآمد)؛

- خط 110 - 01/09/2017 (تاریخ کسر مالیات بر درآمد شخصی)؛

- خط 120 - 1396/01/10 (تاریخ انتقال مالیات بر درآمد شخصی به بودجه).

| نتیجه گیری در مورد حقوق ماه دسامبر | |

|---|---|

| پرداخت کی بود | نحوه نمایش در 6-NDFL |

| حقوق دسامبر 2016 در ژانویه 2017 صادر شد | حقوق ماه دسامبر صادر شده در ژانویه را در بخش 1 محاسبه سالانه و در بخش های 1 و 2 محاسبه برای سه ماهه اول نشان دهید. از این گذشته، شما درآمد را در قالب دستمزد در ماه دسامبر شناسایی کردید و مالیات آن را در همان ماه محاسبه کردید. بنابراین، در خطوط 020 و 040 بند 1 محاسبه سالانه را نشان دهید. و مالیات قبلاً در ژانویه کسر شده است ، مبلغ را در خط 070 بخش 1 محاسبه برای سه ماهه اول 2017 منعکس کنید (نامه خدمات مالیاتی فدرال روسیه مورخ 5 دسامبر 2016 شماره BS-4-11/23138 ). |

| حقوق دسامبر 2016 در دسامبر پرداخت شد | حقوق ماه دسامبر را که در ماه دسامبر پرداخت شده است، در بخش 1 محاسبه سالانه و در بخش 2 محاسبه برای سه ماهه اول نشان دهید. از این گذشته، در بخش 1، دادههای مربوط به تمام درآمدهای پرداخت شده، کسورات، انباشته، کسر شده و مالیات بر درآمد شخصی بازگشتی را برای سال منعکس میکنید. و حقوق دسامبر خود را در ماه دسامبر پرداخت کردید. بنابراین، باید در بخش 1 محاسبه سالانه انجام شود. بخش 2 نشان می دهد که در چه تاریخی درآمد حاصل شده است، چه زمانی مالیات باید کسر شود و به بودجه منتقل شود. از آنجایی که مهلت پرداخت مالیات بر درآمد شخصی در حقوق دسامبر در اولین روز کاری ژانویه است، پرداخت را در بخش 2 محاسبه برای سه ماهه اول نشان دهید (نامه خدمات مالیاتی فدرال روسیه مورخ 15 دسامبر 2016 شماره 2016). BS-4-11/24063). |

آیا عمل انجام کار تحت یک قرارداد مدنی در دسامبر 2016 امضا شد و حق الزحمه در ژانویه 2017 پرداخت شد؟ در این صورت، حق الزحمه طبق قرارداد و مالیات بر درآمد شخصی روی آن را در بخش های 1 و 2 محاسبه برای سه ماهه اول سال 2017 منعکس کنید. عملیات را در محاسبات سال 2016 نشان ندهید. این در نامه خدمات مالیاتی فدرال روسیه مورخ 5 دسامبر 2016 شماره BS-4-11/23138 آمده است.

حقوق اسفند ماه

حقوق مارس پرداخت شده در آوریل 2017 را در بخش 1 از محاسبه 6-NDFL برای سه ماهه اول 2017 نشان دهید. علاوه بر این، فقط درآمد انباشته، کسورات و مالیات بر درآمد شخصی را وارد گزارش کنید (خطوط 020، 030 و 040). در خطوط 070 و 080 "0" را وارد کنید. از این گذشته ، تاریخ کسر مالیات (روز پرداخت واقعی حقوق) هنوز نرسیده است. غیرممکن است که چنین مالیاتی را کسر نشده بنامیم.

شما فقط در ماه آوریل در زمان پرداخت مالیات بر درآمد شخصی را از حقوق مارس خود کسر خواهید کرد. بنابراین در سطر 070 بند 1 و خود عملیات را در بند 2 گزارش نیمه اول سال نشان دهید. این با نامه خدمات مالیاتی فدرال روسیه مورخ 01.08 مطابقت دارد. 2016 شماره BS-4-11/13984.

حقوق اسفند ماه آوریل پرداخت شد

این شرکت حقوق مارس را در 3 آوریل صادر کرد. حسابدار میزان حقوق و کسورات و مالیات بر درآمد شخصی از آن را در ردیف های 020، 030 و 040 فرم 6-NDFL برای سه ماهه اول 1396 ثبت کرد. و نیازی به نشان دادن آن در بخش 2 نیست، زیرا عملیات در 4 آوریل (یعنی در نیمه دوم سال 2017) به پایان رسید.

پرداخت حقوق تعطیلات آوریل در ماه مارس

بیایید فرض کنیم که یک کارمند در آوریل 2017 به مرخصی استحقاقی سالانه می رود. با این حال، با توجه به قانون کارحقوق مرخصی RF باید از قبل پرداخت شود. بنابراین این امکان وجود دارد که حقوق تعطیلات در مارس 2017 پرداخت شده باشد. در این مورد، هنگام محاسبه برای سه ماهه اول سال 2017، حقوق مرخصی را در هر دو بخش 1 و 2 نشان دهید. از این گذشته، درآمد کارمند در ماه مارس، زمانی که پول را دریافت کرد، به وجود آمد. این شرکت باید مالیات بر درآمد شخصی را از حقوق مرخصی در روز پرداخت محاسبه و کسر می کرد و مبلغ نگهداشته شده را حداکثر تا 31 مارس به بودجه واریز می کرد.

اگر در سه ماهه اول پاداشی وجود داشت

شایان ذکر است روش تعیین تاریخ دریافت واقعی درآمد در قالب پاداش عملکرد مسئولیت های کاریبستگی به نتایج دوره ای دارد که برای آن کارمند پاداش اعطا شده است (بر اساس نتایج ماه، سه ماهه یا سال). بنابراین، هنگام پرداخت پاداش برای یک ماه، تاریخ دریافت واقعی درآمد آخرین روز ماه است که برای آن کارمند پاداش تعلق گرفته است. پاداش ماهانه در بخش 2 به شرح زیر توزیع می شود:

- در خط 100 - تاریخ پرداخت پاداش.

- در خط 110 - همان تاریخ در خط 100؛

- در خط 120 - اولین روز کاری پس از آن که در خط 110 مشخص شده است.

- در خط 130 - مقدار حق بیمه؛

- در خط 140 - مبلغ مالیات بر درآمد شخصی.

کارمند دریافت کرد پاداش ماهانه 15000 روبل برای 6 فوریه 2017. مالیات بر درآمد شخصی در این مبلغ 1950 روبل است. حسابدار بخش 2 را اینگونه پر کرده است:

اما اگر پاداش بر اساس نتایج کار برای سه ماهه یا سال پرداخت می شود، باید روی تاریخ سفارش پاداش تمرکز کنید. آن ها در صورتی که به عنوان مثال، پاداش بر اساس نتایج کار در سال 2016 بر اساس دستور مورخ 25/01/2017 در تاریخ 2017/02/02 پرداخت شده باشد، این عملیات باید در 6-NDFL برای سه ماهه اول 2017 به شرح زیر است:

- در خطوط 020، 040، 070 - کل شاخص های مربوطه؛

- در خط 060 - تعداد افرادی که درآمد دریافت کردند.

- در خط 100 "تاریخ دریافت واقعی درآمد" - 01/31/2017؛

- در خط 110 "تاریخ کسر مالیات" - 02/02/2017؛

- در خط 120 "مهلت پرداخت مالیات" - 02/03/2017؛

- در خطوط 130 "میزان درآمد واقعی دریافت شده" و 140 "مبلغ مالیات کسر شده" - کل شاخص های مربوطه.

نمونه ای از پر کردن محاسبات 1 و 2 6-NDFL برای سه ماهه اول 2017

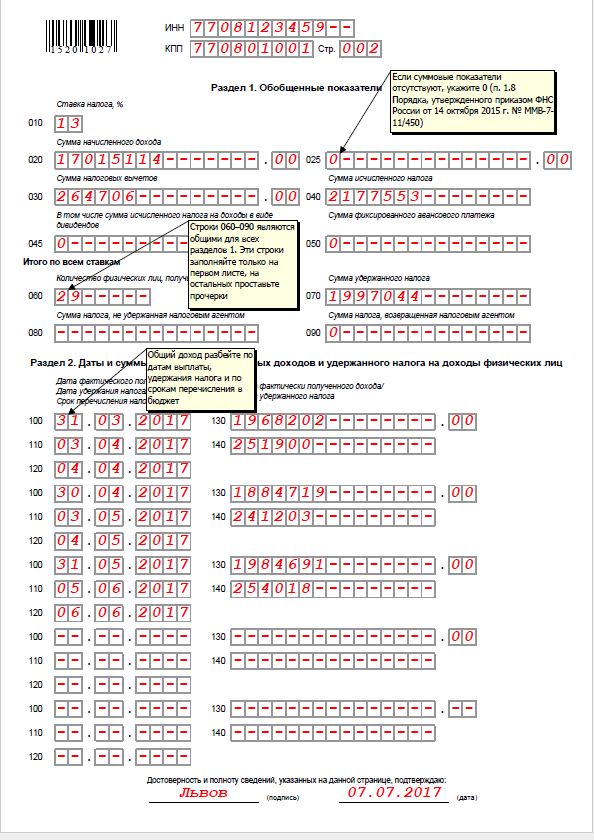

اکنون مثالی از پر کردن محاسبه 6-NDFL برای سه ماهه اول سال 2017 ارائه می دهیم. فرض کنید در سال 2017، 10 نفر از سازمان درآمد دریافت کرده اند. درآمد آنها با نرخ 13٪ مالیات می شود. کسر مالیاتارائه نمی شوند. در اینجا پرداخت ها برای سه ماهه اول سال 2017 آمده است:

- برای دسامبر 2016، حقوقی به مبلغ 120000 روبل تعلق گرفت. مبلغ مالیات بر درآمد شخصی 15600 روبل است. حقوق ها در 12 ژانویه 2017 پرداخت شد.

- برای ژانویه 2017، حقوقی به مبلغ 180000 روبل تعلق گرفت. میزان مالیات بر درآمد شخصی 23400 روبل است. حقوق در 2 فوریه 2017 پرداخت شد.

- برای فوریه 2017، حقوقی به مبلغ 180000 روبل تعلق گرفت. میزان مالیات بر درآمد شخصی 23400 روبل است. حقوق در 3 مارس 2017 پرداخت شد.

- برای مارس 2017، حقوقی به مبلغ 180000 روبل تعلق گرفت. میزان مالیات بر درآمد شخصی 23400 روبل است. حقوق در 5 آوریل 2017 پرداخت شد.

- پاداش سالانه 2016 بر اساس سفارشی به تاریخ 25 ژانویه 2017 به مبلغ 890000 روبل پرداخت شد و در 2 فوریه 2017 پرداخت شد. میزان مالیات بر درآمد شخصی 115700 روبل است.

ما پرداخت ها و تاریخ های درآمد دریافتی را در جدول خلاصه می کنیم:

در محاسبه مالیات بر درآمد 6 نفره برای سه ماهه اول سال 1396، این شاخص ها باید به شرح زیر توزیع شود.

بخش 1

بخش 1 باید به شرح زیر تکمیل شود:

- در خط 020 - حقوق و دستمزد برای ژانویه تا مارس 2017 - 1،550،000 روبل.

- در خط 040 - مقدار مالیات بر حقوق محاسبه شده برای ژانویه تا مارس - 201500 روبل.

- در خط 070 - مقدار مالیات کسر شده از دستمزد برای دسامبر-فوریه - 178100 روبل.

مقدار مالیات بر درآمد شخصی کسر شده از دستمزد برای مارس 2017 نیازی به نشان دادن در بخش 1 نیست.

بخش 2

در بخش 2 باید ثبت کنید:

- میزان دستمزد پرداختی و مالیات بر درآمد شخصی کسر شده برای دسامبر 2016؛

- میزان دستمزد پرداختی و مالیات بر درآمد شخصی کسر شده برای ژانویه تا فوریه 2017؛

- پاداش سالانه برای سال 2016، پرداخت شده در فوریه 2017.

حقوق تعلق گرفته برای مارس 2017 و مالیات بر درآمد شخصی این حقوق را در بخش 2 برای سه ماهه اول ثبت نکنید.

تکمیل خط به خط بخش 2 برای سه ماهه اول 2017.

با توجه به دستمزد دسامبر 2016:

- 100 - 31.12.2016;

- 110 - 12.01 2017;

- 120 - 13.01.2017;

- 130 - 120000 روبل.

- 140 - 15600 روبل.

با توجه به حقوق ژانویه 2017:

- 100 - 31.01.2017;

- 110 - 02.02 2017;

- 120 - 03.02.2017;

- 130 - 180000 روبل.

- 140 - 23400 روبل.

توسط جایزه سالانهبرای سال 2016:

- 100 - 31.01.2017;

- 110 - 02.02.2017;

- 120 - 03.02.2017;

- 130 - 890000 روبل.

- 140 - 115700 روبل.

با توجه به حقوق فوریه 2017:

- 100 - 28.02.2017;

- 110 - 03.03 2017;

- 120 - 06.03.2017;

- 130 - 200000 روبل.

- 140 - 26000 روبل.

از آنجایی که حقوق مارس در ماه آوریل پرداخت شد و بر این اساس، مالیات بر درآمد شخصی در همان ماه کسر شد، این شاخص ها باید در بخش 2 محاسبه مالیات بر درآمد 6 نفره برای نیمه اول سال 2017 منعکس شود. در بخش 2 از 6-NDFL برای سه ماهه اول 2017، حقوق ماه مارس به هیچ وجه ظاهر نمی شود.

تکمیل خط به خط بخش 2 برای نیمه اول سال 2017

با توجه به حقوق مارس 2017:

- 100 - 31.03.2017;

- 110 - 05.04 2017;

- 120 - 06.04.2017;

- 130 - 180000 روبل.

- 140 - 23400 روبل.

همچنین می توانید نمونه ای از محاسبات تکمیل شده 6-NDFL برای سه ماهه اول 2017 را دانلود کنید.

Preview-wrapper (#000;).preview-wrapper a (عرض: 30%؛) صفحه فقط رسانه @ و (حداکثر عرض: 768 پیکسل) (.preview-wrapper img (عرض: 100%؛))

دانلود نمونه پر کردن 6-NDFL برای نیمه اول 2017. محاسبه صفر مورد نیاز نیست. امکان صدور یک فیش پرداخت برای تمامی پرداخت ها وجود ندارد.

پر کردن صفر 6-NDFL

اگر شرکت انباشته شده است اما درآمدی را پرداخت نکرده است، باید 6-NDFL ارائه شود. از این گذشته ، مالیات بر درآمد شخصی باید بر درآمد محاسبه شود ، حتی اگر مبالغ هنوز پرداخت نشده باشد (بند 3 ماده 226 قانون مالیات فدراسیون روسیه). این مسئولیت بر عهده مامور مالیاتی است. اگر شرکت در طول دوره گزارش درآمدی به دست نیاورد (مثلاً کارکنان با هزینه شخصی خود در تعطیلات بودند یا فقط یک مدیر در کارکنان وجود داشت که تنها مؤسسی بود که به صورت رایگان کار می کرد)، گزارش 6-NDFL لازم نیست. ارائه شود. نتیجه گیری مشابهی در نامه های خدمات مالیاتی فدرال روسیه به تاریخ 4 مه 2016 شماره BS-4-11/7928 و مورخ 23 مارس 2016 شماره BS-4-11/4958 یافت می شود.

اگر OKTMO اشتباه در 6-NDFL نشان داده شد، دوباره گزارش دهید. اما قبل از آن باید محاسبات قبلی را دوباره تنظیم کنید. یعنی یک توضیح با خطوط خالی ارسال کنید. پس از آن، گزارشی با داده های صحیح ارسال کنید (نامه خدمات مالیاتی فدرال روسیه به تاریخ 12 اوت 2016 شماره GD-4-11/14772).

پر کردن 6-NDFL: حقوق مرخصی در ژوئن جمع آوری شد و در ژوئیه پرداخت شد

هنگام پر کردن بخش 2 فرم 6-NDFL برای مرخصی استعلاجی و حقوق مرخصی، اصلاً مهم نیست که چه زمانی و برای چه مدتی جمع شده اند. فقط مهم است که تاریخ پرداخت آنها را در سطرهای 100 و 110 وارد کنید. 100 و 110. بنابراین حقوق مرخصی خرداد ماه که در تیرماه تعلق گرفته است در محاسبه مالیات بر درآمد 6 نفره 9 ماهه سال 1396 لحاظ می شود. در محاسبه نیم سال، آنها باید فقط در بخش 1 لحاظ شوند.

پرداخت های غیر مشمول مالیات، مانند مزایای فرزند، در 6-NDFL (نامه سرویس مالیاتی فدرال روسیه به تاریخ 1 اوت 2016 شماره BS-4-11/13984) نشان داده نمی شود.

پر کردن 6-NDFL: حقوق ها قبل از پایان ماه صادر می شود

این وضعیت اغلب اتفاق می افتد، به عنوان مثال، در سازمان های بودجه ای. متاسفانه نسخه فعلی کد مالیاتیبه خوبی با چنین شیوه های تسویه حساب با کارکنان مطابقت ندارد. ماده 223 قانون مالیات فدراسیون روسیه می گوید که تاریخ دریافت واقعی دستمزد آخرین روز ماه است که برای آن تعلق گرفته است. در ردیف 100 بند 2 در این مورد برای حقوق خرداد 1396 باید 1396/06/30 و برای تیرماه - 1396/07/31 و غیره قرار دهیم. اگر سازمان در 15 ام به کارکنان پرداخت کند، پس مالیات بر درآمد شخصی بر دستمزد نیز در پانزدهم برگزار می شود. این بدان معنی است که پر کردن 6-NDFL به این صورت است: در خط 110 - 2017/06/15، در خط 120 - 2017/06/16 قرار داده ایم.

تا همین اواخر، متخصصان خدمات مالیاتی فدرال و وزارت دارایی استدلال می کردند که تعیین آن غیرممکن است. پایه مالیاتیقبل از تاریخ دریافت واقعی درآمد. این بدان معنی است که محاسبه، چه رسد به کسر مالیات بر درآمد شخصی تا تاریخ 30 (31) غیرممکن است (به عنوان مثال، نامه وزارت دارایی به تاریخ 10 جولای 2014 به شماره 03-04-06/33737). بنابراین، اعتقاد بر این بود که مبالغ مالیات بر درآمد شخصی کسر شده قبل از پایان ماه مشمول مالیات نیستند (به عنوان مثال، نامه خدمات مالیاتی فدرال مورخ 25 ژوئیه 2014 به شماره BS-4-11/14507). سازمانها باید در دادگاهها ثابت میکردند که در نهایت، مالیاتی است که از درآمد مالیات دهندگان کسر میشود. خوشبختانه، عمل آربیتراژبه نفع ماموران مالیاتی کار کرد.

مهم است که با توجه به فرم 6-NDFL، خدمات مالیاتی فدرال در نامه ای به تاریخ 24 مارس 2016 به شماره BS-4-11/5106 دیدگاه خود را تغییر داد. مقامات مالیاتی گزارش دادند که اگر حقوق کارکنان برای ژوئن 2017 در 15 ژوئن 2017 پرداخت شده باشد، در بخش 2 محاسبه در فرم 6-NDFL برای نیمه اول سال 2017، این عملیات به شرح زیر منعکس شده است:

- خط 100 نشان دهنده 2017/06/30 است.

- در ردیف 110 - 1396/06/15;

- در ردیف 120 – 1396/06/16;

- در خطوط 130 و 140 کل شاخص های مربوطه وارد می شود.

به عبارت دیگر، برای حقوق ماه ژوئن در بخش 2 محاسبه 6-NDFL یک نمونه پر کردن (پر کردن 6-NDFL) دریافت می کنیم:

با خط 130 نمایش مقدار کاملدرآمد. نیازی به کاهش آن با کسر نیست. و خود مالیات را در نظر بگیریدآنهایی که از پرداخت ها منهای کسورات (نامه ای از خدمات مالیاتی فدرال روسیهمورخ 30 خرداد 1395 شماره BS-4-11/10956).

اگر مهلت پرداخت مالیات در آخر هفته باشد، 6-NDFL را پر کنید

نمونه 6-NDFL برای نیمه اول 2017

به نمونه ای از پر کردن 6-NDFL برای نیمه اول سال 2017 نگاه کنید:

دستور پرداخت برای پرداخت مالیات بر درآمد شخصی نشان دهنده مقدار اشتباه مالیات است

در ردیف 140 محاسبات، بدون توجه به اینکه چقدر به بودجه واریز شده است، میزان مالیات کسر شده را مشخص می کنیم. به همین ترتیب در ردیف 120 مهلت پرداخت مالیات بر درآمد افراد را وارد می کنیم، یعنی تاریخی که حداکثر تا زمانی که قانون باید مالیات بر درآمد افراد پرداخت شود. در بیشتر موارد، خط 120 حاوی تاریخ بعد از تاریخ در ردیف 110 برای مرخصی و مرخصی استعلاجی است - پایان ماه ذکر شده در ردیف 110. اگر مهلت پرداخت اولیه در آخر هفته باشد، به روز کاری بعدی منتقل می شود. بعد از آخر هفته

اطلاعات مربوط به مالیات بر درآمد شخصی که توسط نماینده مالیاتی کسر شده است، خدمات مالیاتیبه طور مستقل کارت تسویه حساب را با بودجه این نماینده مالیاتی بررسی می کند. اگر گزارش 6-NDFL منعکس کند که در 25 ژوئیه 2017، مالیات بر درآمد شخصی از پرداخت مرخصی با مهلت پرداخت 31 ژوئیه 2017 کسر شده است، آنگاه خدمات مالیاتی فدرال روی کارت پیگیری خواهد کرد که آیا مبلغ مورد نیاز مالیات پرداخت شده است یا خیر. حداکثر تا 31 جولای 2017. و به همین ترتیب برای هر مهلت پرداخت از بخش 2 فرم 6-NDFL.

در همان روز مرخصی استعلاجی و دستمزد اضافی تا میانگین درآمد پرداخت شد. چگونه قسمت 2 را پر کنیم؟ مالیات بر درآمد شخصی ناشی از مرخصی استعلاجی هر روز تا پایان ماه قابل انتقال است. اما با پرداخت اضافی به آنها - نه بعد روز بعد. این بدان معنی است که این پرداخت ها در بخش 2 از محاسبه 6-NDFL باید به طور جداگانه نشان داده شود (نامه خدمات مالیاتی فدرال روسیه به تاریخ 1 اوت 2016 شماره BS-4-11/13984).

ثبت حقوق و دستمزد یک بار در ماه انجام می شود

تا سال 2016، قانون مالیات فدراسیون روسیه مأموران مالیاتی را موظف می کرد که مالیات بر درآمد شخصی را یک بار در پایان ماه محاسبه کنند. اما از سال 2016 معتبر است ویرایش جدیدماده 226 قانون مالیات فدراسیون روسیه. این مقاله می گوید نماینده مالیاتموظف است در هر تاریخ دریافت واقعی درآمد مالیات محاسبه کند. تمام این تاریخ ها در ماده 223 قانون مالیات فدراسیون روسیه مشخص شده است.

مهلت های ویژه فقط برای دستمزد (آخرین روز ماه یا روز اخراج) تعیین می شود. سود مادیبا پول قرض گرفته شدهو برای مخارج سفر(آخرین روز ماه).

برای سایر درآمدها، تاریخ دریافت واقعی درآمد، روز پرداخت آن است. به این معنی که سازمانی به محض پرداخت درآمدی غیر از دستمزد، موظف است حداکثر تا روز بعد مالیات بر درآمد اشخاص را محاسبه، کسر و به بودجه واریز کند.

بنابراین، برای پر کردن صحیحفرم 6-NDFL را نمی توان تنها بر روی تراکنش ها تکیه کرد دستمزدبه خصوص که در یک روز ساخته می شوند. لازم است سوابق دقیقی از نوع درآمد (حقوق، حقوق مرخصی، مرخصی استعلاجی یا غیره)، در چه تاریخی پرداخت شده است ( پرداخت شد نه تعلق) و چه مالیات بر درآمد شخصی از این پرداخت کسر شده است. فقط این روش به شما امکان می دهد 6-NDFL را با اطلاعات قابل اعتماد پر کنید.

نحوه انتقال مالیات بر درآمد شخصی برای کارمند اخراج شده

به عنوان یک قاعده، مهلت انتقال مالیات بر درآمد شخصی برای کارکنان اخراج شده با مهلت انتقال مالیات بر درآمد شخصی برای بقیه کارکنان سازمان منطبق نیست.

تاریخ دریافت واقعی درآمد (ردیف 100) بابت حقوق کارمند اخراجی روز اخراج است. در همان روز، مطابق با ماده 140 قانون کار فدراسیون روسیه، تمام مبالغ به او پرداخت می شود. اگر کارمند در روز اخراج کار نکرده باشد، پس از ارائه درخواست اخراج شده برای پرداخت، مبالغ مربوطه باید حداکثر تا روز بعد پرداخت شود. زمانی که این مبالغ پرداخت می شود، مالیات بر درآمد شخصی کسر می شود. هنگام اخراج کارمند، در ردیف 110، تاریخ پرداخت را وارد کنید. مهلت پرداخت مالیات (خط 120) را به عنوان روز بعد از تاریخ خط 110 (یا روز کاری بعدی اگر مهلت پرداخت در آخر هفته باشد) مشخص کنید.

قبل از اخراج به سرباز هدیه دادند. فقط درآمد را نشان دهید: در خط 100 - تاریخ آن و در خط 130 - مقدار. 00.00.0000 را در خطوط 110 و 120 و 0 را در ردیف 140 وارد کنید (نامه اداره مالیات فدرال روسیه به تاریخ 1 اوت 2016 شماره BS-4-11/13984).

ویاچسلاو شینکارف،

کارشناس خدمات Kontur-Salary SKB Kontur

همکار عزیز امروز ترسناک عمل می کنند قیمت های پایین!

اشتراک سالانه Glavbukh فقط 13990 روبل. 19932 روبل !

برای عضویت با 30 درصد تخفیف عجله کنید، روی دکمه چاپ فاکتور کلیک کنید

حداکثر تا 31 جولای 2017، حسابداران باید ارائه دهند محاسبات مالیاتیدر فرم 6-NDFL برای نیمه اول سال. در فرآیند تهیه این محاسبات، حسابداران سوالات زیر را دارند:

حقوق ماه ژوئن در بخش 2 لحاظ نشده است.

در صورتی که حقوق در تاریخ 1396/06/30 تعلق گرفته و پرداخت شده باشد، آخرین مهلت انتقال مالیات بر حقوق پرداختی 1396/07/03 می باشد. این تاریخ است که باید در ردیف 120 بخش 2 منعکس شود. این درآمد و مالیات بر این درآمد باید در گزارش نه ماهه 2017 نشان داده شود. واقعیت این است که در بخش 2 محاسبه در فرم 6-NDFL، معاملات در دوره ای که در آن تکمیل شده اند، لحاظ می شود، یعنی در سه ماهه ای که تاریخ منعکس شده در خط 120 به آن پایبند است خدمات مالیاتی فدرال روسیه در نامه های متعدد خود، به عنوان مثال در نامه ای به تاریخ 15 دسامبر 2016 شماره BS-4-11/24063@.

با در نظر گرفتن وضعیت توضیح داده شده در بالا، بخش 2 از محاسبه 6-NDFL برای نه ماه سال 2017 شامل ورودی زیر است:

حتی اگر کارمندی در 30 ژوئن 2017 استعفا دهد و در آن روز به او دستمزد و غرامت پرداخت شود. تعطیلات استفاده نشده، سپس این پرداخت ها در بخش 2 محاسبه 6-NDFL برای نه ماه سال 2017 قرار می گیرند.

دستورالعمل در مورد موضوع:

مرخصی استعلاجی در ماه ژوئن در 6-NDFL لحاظ نشده است

اگر مزایای از کارافتادگی موقت، به عنوان مثال، در 30 ژوئن 2017 تعلق گرفته باشد، و در 5 ژوئیه 2017 پرداخت شود، آنگاه چنین مزایا و مالیات بر درآمد شخصی کسر شده از آن در هر دو بخش 1 و بخش 2 محاسبه در فرم منعکس خواهد شد. 6-NDFL برای نه ماه سال 2017 سال. موضوع این است که تاریخ دریافت واقعی درآمد برای مزایا، تاریخ پرداخت است. خدمات مالیاتی فدرال بارها این موضوع را در نامه های خود یادآور شده است، به عنوان مثال در نامه مورخ 25 ژانویه 2017 شماره BS-4-11/1249@.

بیایید به یاد بیاوریم که برای چنین درآمدی دوره خاصانتقال مالیات نگهداشته شده - آخرین روز ماه پرداخت درآمد (مالیات تکلیفی) (بند 6 ماده 226 قانون مالیات فدراسیون روسیه).

- Tselovalnik - یک حرفه مرموز روسیه باستان

- خالق ربات های جمینوئید، هیروشی ایشی گورو، در Skoltech سخنرانی خواهد کرد.

- هیروشی ایشیگورو - مهندس ژاپنی، خالق ربات های انسان نما

- اندازه گیری پس زمینه گاما در مکان های سکونت جمعیت سکونتگاه های روستایی و شهری در مناطق جنوب غربی منطقه بریانسک

- جدیدترین عکس های تلسکوپ هابل

- خون سنت ژانواریوس وقتی خون سنت ژانواریوس در ناپل می جوشد

- چرا کابوس می بینید: تعبیر خواب های مزاحم علل خواب های آزاردهنده

- رازهای باورنکردنی طبیعت موهنجودارو یا کوه مردگان

- علامت زودیاک شغلی ماهی ها چگونه ماهی ها می توانند به موفقیت برسند

- نشان های ملی در بریتانیای کبیر

- معنی کلمه کامبیوم در دایره المعارف زیست شناسی

- برج باتری های ساحلی سواستوپل 30 باتری ساحلی

- آزادی بلاروس - عملیات Bagration

- لحظه جدید شهرت لوسی استین

- طرح نمونه برای نوشتن گزارش گفتار درمانگر

- حرف م، م صدای همخوان i. حرف M، m اصلاحی و تکوینی

- تمرینات فن بیان

- رفتن به پنل یعنی چه؟

- فیثاغورث - قهرمان المپیک فیثاغورث به چه نوع ورزشی مشغول بود؟

- یک بوسنده در روسیه چه کرد؟