संगठन के वित्तीय परिणामों की अवधारणा और सामग्री। किसी उद्यम के वित्तीय परिणामों की अवधारणा

वित्तीय परिणाम उत्पादों के उत्पादन और बिक्री (प्रदर्शन किए गए कार्य, प्रदान की गई सेवाएं) से जुड़ी उद्यम की गतिविधियों के चक्र को पूरा करता है और साथ ही कार्य करता है एक आवश्यक शर्तउसकी गतिविधियों का अगला दौर। उच्च मूल्य वित्तीय परिणामउद्यम की गतिविधियाँ कर छूट के माध्यम से राज्य के बजट की मजबूती सुनिश्चित करती हैं, उद्यम के निवेश आकर्षण, उत्पादन और वित्तीय क्षेत्रों में इसकी व्यावसायिक गतिविधि की वृद्धि में योगदान करती हैं।

किसी भी उद्यम के लिए, वित्तीय परिणाम प्राप्त करने का अर्थ है उसकी गतिविधियों के परिणामों को समाज (बाजार) द्वारा मान्यता देना या उत्पादों, कार्यों या सेवाओं के रूप में उद्यम में उत्पादित उत्पाद की बिक्री से परिणाम प्राप्त करना। फिर उद्यम के लिए अंतिम वित्तीय परिणाम बिक्री से प्राप्त परिणाम और इसे प्राप्त करने के लिए किए गए खर्चों का संतुलन होगा। राज्य के लिए, एक वाणिज्यिक उद्यम की गतिविधि का अंतिम वित्तीय परिणाम इसकी संरचना में निहित कर होगा। मालिक, निवेशक के लिए, अंतिम वित्तीय परिणाम उसके पक्ष में वितरित कर के बाद लाभ के एक हिस्से का प्रतिनिधित्व करता है। इसके कराधान और मालिकों को लाभांश के भुगतान और लेनदारों को ब्याज के बाद शेष लाभ इसके उत्पादन और सामाजिक विकास के लिए उद्यम का शुद्ध अंतिम वित्तीय परिणाम है।

"वित्तीय परिणाम", "लाभ" की अवधारणाओं का उपयोग लेखांकन, कर लेखांकन और व्यापक आर्थिक विश्लेषण में किया जाता है आर्थिक गतिविधि, वित्तीय और निवेश विश्लेषण, वित्तीय प्रबंधन। आइए हम इन अवधारणाओं के उपयोग के सामान्य बिंदुओं और विशेषताओं पर ध्यान दें।

मुख्य गतिविधि (बिक्री से) का वित्तीय परिणाम बिक्री राजस्व है, जो रूसी अर्थव्यवस्था में काम करने वाले अधिकांश उद्यमों के लिए संचयी आधार (शिप किए गए उत्पादों पर डेटा के आधार पर) पर प्रतिबिंबित होता है। बिक्री परिणामों के आधार पर यह निर्णय करना संभव है कि राज्य को देय अप्रत्यक्ष करों और लागतों को चुकाने से ही अंतिम वित्तीय परिणाम क्या प्राप्त होगा। कर व्यय और उससे बनने वाली लागतों पर राजस्व की अधिकता एक सकारात्मक परिणाम देगी, जिसे बिक्री से लाभ कहा जाता है। विपरीत स्थिति में बिक्री पर घाटा दिखेगा। इस प्रकार, बिक्री से अंतिम वित्तीय परिणाम बिक्री आय के आधार पर प्राप्त लाभ या हानि को घटाकर प्राप्त किया जाता है कर व्ययऔर उत्पादन के लिए व्यय (कार्य का प्रदर्शन, सेवाओं का प्रावधान)।

उद्यम की गतिविधियों के लिए वित्तीय सहायता वित्तीय संसाधनों की सहायता से की जाती है। उनका मूल्य प्रजनन प्रक्रियाओं के वित्तपोषण की संभावना निर्धारित करता है।

वित्तीय संसाधन उत्पादन संसाधनों की उत्पादन और आर्थिक गतिविधि की प्रक्रियाओं - आपूर्ति, उत्पादन, बिक्री और वितरण के साथ बातचीत के परिणामस्वरूप उत्पन्न होते हैं, जिसके परिणामस्वरूप आय, व्यय, लाभ और वित्तीय लेनदेन होते हैं।

किसी संगठन की गतिविधियों का वित्तीय परिणाम प्रबंधन की दक्षता को दर्शाता है, और वित्तीय गतिविधियों का अंतिम परिणाम बैलेंस शीट लेखांकन लाभ है, जो उद्यम के स्वयं के धन की पुनःपूर्ति का मुख्य स्रोत है।

लाभ संकेतक उत्पन्न करने की प्रक्रिया कई नियामक दस्तावेजों द्वारा निर्धारित की जाती है। किसी संगठन के वित्तीय परिणामों के बारे में जानकारी को सारांशित करने के नियम कई लेखांकन प्रावधानों (पीबीयू) में निहित हैं, विशेष रूप से विश्लेषकों के लिए सबसे महत्वपूर्ण हैं: पीबीयू 1/2008 " लेखांकन नीतिसंगठन" (रिपोर्टिंग प्रक्रिया में उपयोग की जाने वाली संपत्तियों और देनदारियों का आकलन करने, लेखांकन विधियों और प्रक्रियाओं का खुलासा करने की प्रक्रिया निर्धारित की जाती है); विनियम पीबीयू 4/99 "किसी संगठन के लेखांकन विवरण" (गठन के सामान्य सिद्धांत और प्रपत्रों की अनुमानित सामग्री प्रस्तुत करता है) वित्तीय विवरण); विनियम पीबीयू 9/99 "संगठन की आय" (संगठन की आय की संरचना और सामग्री निर्धारित की जाती है); पीबीयू 10/99 "संगठन के व्यय" (संगठन के खर्चों की संरचना और सामग्री निर्धारित की जाती है); पीबीयू 12/2000 "खंडों द्वारा जानकारी" (संगठन की गतिविधियों के आर्थिक और भौगोलिक खंडों द्वारा वित्तीय परिणाम निर्धारित करने की प्रक्रियाओं का वर्णन करता है); पीबीयू 16/02 "बंद की गई गतिविधियों पर जानकारी" (बंद की गई गतिविधियों (संगठन के खंड)) के लिए वित्तीय परिणामों की गणना के लिए प्रक्रिया स्थापित करता है; पीबीयू 18/02 "कॉर्पोरेट आयकर की गणना के लिए लेखांकन" (लिंकिंग के लिए तंत्र दिखाता है) लेखांकनकर योग्य लाभ की गणना के लिए कर लेखांकन आवश्यकताओं के साथ वित्तीय परिणाम); पीबीयू 20/03 "भागीदारी पर जानकारी संयुक्त गतिविधियाँ» (एक संयुक्त गतिविधि के वित्तीय परिणाम की गणना करने, एक संयुक्त गतिविधि में भागीदारी के हिस्से का आकलन करने, एक संयुक्त उद्यम में हिस्सेदारी का आकलन करने के लिए एक पद्धति प्रस्तुत करता है खर्चे आएऔर आय प्राप्त हुई)।

किसी उद्यम के वित्तीय परिणाम प्राप्त लाभ की मात्रा और लाभप्रदता के स्तर से दर्शाए जाते हैं: लाभ शुद्ध आय का हिस्सा है जो व्यावसायिक संस्थाएं उत्पादों को बेचने के बाद सीधे प्राप्त करती हैं। बैलेंस शीट (कुल) लाभ, कर योग्य लाभ और शुद्ध लाभ जैसे संकेतक हैं। बैलेंस शीट लाभ में उत्पादों, कार्यों और सेवाओं की बिक्री से वित्तीय परिणाम, अन्य बिक्री से, अन्य कार्यों से आय और व्यय शामिल हैं। करयोग्य लाभ के बीच का अंतर है बैलेंस शीट लाभऔर आयकर के अधीन लाभ की राशि, साथ ही आयकर लाभ की राशि। शुद्ध लाभ वह लाभ है जो सभी करों, आर्थिक प्रतिबंधों और धर्मार्थ नींव में योगदान का भुगतान करने के बाद उद्यम के निपटान में रहता है।

आर्थिक गतिविधि की दक्षता के संकेतक के रूप में लाभ के कई कार्य हैं:

1) मूल्यांकनात्मक - क्या लाभ आपको वित्तीय परिणाम को मापने की अनुमति देता है;

2) वितरणात्मक - लाभ उद्यम और अन्य उपभोक्ताओं के बीच और उद्यम के भीतर शेयरधारकों और उद्यम के बीच वितरित किया जाता है;

3) प्रोत्साहन - लाभ का उपयोग प्रोत्साहन निधि बनाने के लिए किया जाता है (इन निधियों का उद्देश्य उत्पादन दक्षता बढ़ाने में कर्मचारियों की रुचि का समर्थन करना है)।

इस प्रकार, लाभ उद्यम, कर्मचारियों, संस्थापकों, स्थानीय अधिकारियों और राज्य के वित्तीय हितों की संतुष्टि का एक स्रोत है।

लाभ एक वाणिज्यिक संगठन का एक विशेष व्यवस्थित रूप से पुनरुत्पादित संसाधन है, जो व्यवसाय विकास का अंतिम लक्ष्य है। विचाराधीन आर्थिक श्रेणी का सार यह है कि लाभ का आवश्यक स्तर है:

1) मुख्य आंतरिक स्रोतसंगठन का वर्तमान और दीर्घकालिक विकास;

2) संगठन के बाजार मूल्य को बढ़ाने का मूल कारक;

3) संगठन की साख का संकेतक;

4) मालिक का प्राथमिकता हित, क्योंकि यह पूंजी बढ़ाने का अवसर प्रदान करता है;

5) लाभ के स्थिर और टिकाऊ स्तर की उपस्थिति में संगठन की प्रतिस्पर्धात्मकता के लिए एक उपकरण।

रखरखाव आवश्यक स्तरलाभप्रदता - वस्तुनिष्ठ नियमितताएक बाजार अर्थव्यवस्था में किसी संगठन का सामान्य कामकाज। लाभ की व्यवस्थित कमी और इसकी असंतोषजनक गतिशीलता व्यवसाय की अक्षमता और जोखिम को दर्शाती है - मुख्य में से एक आंतरिक कारणदिवालियेपन.

इस प्रकार, वित्तीय परिणाम अधिकांश उद्यमों के लिए गतिविधियों के मूल्यांकन के लिए मुख्य मानदंड है और राशि में वृद्धि की विशेषता है हिस्सेदारी (निवल संपत्ति), जिसका मुख्य स्रोत मुख्य, निवेश से लाभ है, वित्तीय गतिविधियाँ, साथ ही अन्य परिस्थितियों के परिणामस्वरूप।

विभिन्न स्रोतों में, वित्तीय परिणाम की अवधारणा की अलग-अलग व्याख्या की जाती है।

किसी उद्यम के वित्तीय परिणामों को इक्विटी पूंजी (शुद्ध संपत्ति) की मात्रा में वृद्धि की विशेषता है, जिसका मुख्य स्रोत संचालन, निवेश, वित्तीय गतिविधियों के साथ-साथ परिणाम से लाभ है। आपातकालीन परिस्थितियाँ. लाभ के अनुसार, यह अतिरिक्त मूल्य का हिस्सा है जो उद्यमों को निवेशित पूंजी और जोखिम के पुरस्कार के रूप में उत्पाद बेचने के बाद सीधे प्राप्त होता है उद्यमशीलता गतिविधि. मात्रात्मक रूप से, यह कुल आय (मूल्य वर्धित कर, उत्पाद कर और राजस्व से बजट में अन्य कटौती के भुगतान के बाद) के बीच अंतर का प्रतिनिधित्व करता है। ऑफ-बजट फंड) और रिपोर्टिंग अवधि का कुल खर्च।

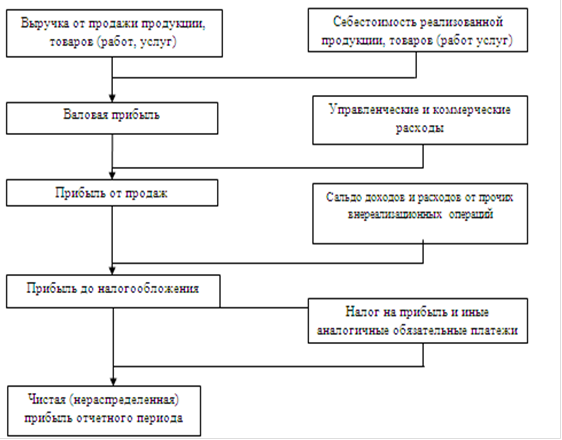

सूत्र के अनुसार, एक वित्तीय परिणाम किसी आर्थिक इकाई के गठन के कुछ चरणों (चरणों) में उसकी गतिविधियों की प्रभावशीलता (अप्रभावीता) के विश्लेषण और मूल्यांकन का एक सामान्य संकेतक है। वित्तीय परिणाम ( शुद्ध लाभ) संगठन की गतिविधियों से उत्पादन, वित्तीय और से आय और व्यय के बीच अंतर बनता है निवेश गतिविधियाँ. फॉर्म 2 में लाभ "लाभ और हानि विवरण" प्रस्तुत किया गया है अलग - अलग प्रकार. लाभ और हानि रिपोर्ट डेटा के आधार पर संगठन के लाभ संकेतक उत्पन्न करने के लिए एल्गोरिदम चित्र 1.1 में प्रस्तुत किया गया है।

तो, सबसे पहले, बिक्री से लाभ की गणना बिक्री राजस्व और के बीच अंतर के रूप में की जाती है संपूर्ण लागतउत्पाद, सामान, कार्य, सेवाएँ, जिनमें वाणिज्यिक और प्रशासनिक व्यय भी शामिल हैं।

सामान्य तौर पर, "वित्तीय परिणाम" की अवधारणा में एक निश्चित शामिल होता है आर्थिक समझ: निर्मित उत्पादों की लागत में उसके उत्पादन की लागत से अधिक (कमी); अतिरिक्त लागत उत्पाद बेचे गएइसके उत्पादन और बिक्री के संबंध में हुई कुल लागत से अधिक; घाटे पर शुद्ध (बरकरार) लाभ की अधिकता, जो अंततः संगठन की इक्विटी पूंजी को बढ़ाने के लिए वित्तीय और आर्थिक आधार है। एक सकारात्मक वित्तीय परिणाम प्रभावी और कुशल होने का संकेत देता है उचित उपयोगसंगठन की संपत्ति, उसकी अचल और कार्यशील पूंजी।

लाभ कमाने की इच्छा वस्तु उत्पादकों को उत्पादन की मात्रा बढ़ाने और लागत कम करने के लिए निर्देशित करती है। लाभ के साथ, उन्नत निधि पर रिटर्न का स्तर और किसी विशेष उद्यम की संपत्ति में निवेश पर रिटर्न निर्धारित किया जाता है।

लाभप्रदता के आवश्यक स्तर को बनाए रखना परिस्थितियों में किसी उद्यम के सामान्य कामकाज का एक उद्देश्य कानून है बाजार अर्थव्यवस्था. लाभ की मात्रा में व्यवस्थित कमी और इसकी असंतोषजनक गतिशीलता व्यवसाय की अक्षमता और जोखिम को दर्शाती है और आसन्न दिवालियापन के लिए मुख्य शर्त के रूप में काम करती है।

वित्तीय प्रदर्शन संकेतकों की प्रणाली में न केवल पूर्ण (लाभ), बल्कि दक्षता के सापेक्ष संकेतक (लाभप्रदता) भी शामिल हैं। लाभप्रदता का स्तर जितना ऊँचा होगा, प्रबंधन की दक्षता उतनी ही अधिक होगी।

लाभप्रदता है सापेक्ष सूचक, जिसमें तुलना गुण है। लाभप्रदता लाभप्रदता, लाभप्रदता की डिग्री की विशेषता है। लाभप्रदता संकेतक यह अनुमान लगाना संभव बनाते हैं कि परिसंपत्तियों में निवेश किए गए प्रत्येक रूबल से किसी व्यवसाय इकाई को कितना लाभ होता है, वे लाभ की तुलना में व्यवसाय के अंतिम परिणामों को अधिक पूर्ण रूप से दर्शाते हैं, क्योंकि उनका मूल्य नकदी या उपयोग किए गए संसाधनों पर प्रभाव का अनुपात दर्शाता है; इसलिए, लाभ और लाभप्रदता बढ़ाने के लिए भंडार खोजना व्यवसाय के किसी भी क्षेत्र में मुख्य कार्यों में से एक है।

वित्तीय परिणामों के प्रबंधन की प्रक्रिया में महत्वपूर्ण महत्व दिया जाता है आर्थिक विश्लेषण. प्रतिस्पर्धा की स्थितियों और उद्यमों की अधिकतम लाभ कमाने की इच्छा में, वित्तीय और आर्थिक गतिविधियों का विश्लेषण प्रबंधन का एक अभिन्न कार्य है। कंपनी प्रबंधन का यह पहलू वर्तमान समय में सबसे महत्वपूर्ण होता जा रहा है, क्योंकि बाजार कामकाज के अभ्यास से पता चलता है कि वित्तीय और आर्थिक गतिविधियों के विश्लेषण के बिना कोई उद्यम प्रभावी ढंग से कार्य नहीं कर सकता है।

वित्तीय परिणाम किसी आर्थिक इकाई के गठन के कुछ चरणों में उसकी दक्षता के विश्लेषण और मूल्यांकन का एक सामान्य संकेतक है। उद्यम की गतिविधियों के वित्तीय परिणामों को व्यक्त करने वाले संकेतक हैं:

उद्यम की गतिविधियों के वित्तीय और आर्थिक प्रभाव को दर्शाने वाले लाभ संकेतक (पूर्ण संकेतक);

लाभप्रदता संकेतक उत्पादन प्रक्रिया में प्रयुक्त संसाधनों के उपयोग की दक्षता को दर्शाते हैं और दौड़ने की कीमत(सापेक्ष संकेतक)।

लाभ उत्पादन प्रक्रिया में उत्पन्न और संचलन के क्षेत्र में महसूस की गई शुद्ध आय का हिस्सा है, जो सीधे उद्यम द्वारा प्राप्त किया जाता है।

रूसी संघ में, विभिन्न लाभ संकेतकों का गठन वित्त मंत्रालय संख्या 97 के आदेश द्वारा निर्धारित किया जाता है।

रिपोर्टिंग अवधि के लाभ (हानि) में शामिल हैं:

माल की बिक्री से लाभ;

संपत्ति और अन्य परिसंपत्तियों की बिक्री से लाभ;

वित्तीय लेनदेन से लाभ;

गैर परिचालन लाभ.

माल की बिक्री से होने वाला लाभ, वैट, उत्पाद शुल्क, निर्यात शुल्क, ईंधन और स्नेहक की बिक्री पर कर को घटाकर बिक्री से प्राप्त राजस्व का अंतर है। प्रतिशत भत्तेखुदरा कीमतों के लिए व्यक्तिगत उत्पादबजट आय और बेचे गए उत्पादों की लागत में योगदान दिया, जिसमें प्रशासनिक और भी शामिल है व्यावसायिक खर्च. निवेश क्षेत्र के संकेतक के रूप में संपत्ति और अन्य परिसंपत्तियों की बिक्री से लाभ अन्य परिचालन आय और व्यय के बीच का अंतर है। वित्तीय गतिविधि को अन्य संगठनों में भागीदारी से आय की मात्रा के रूप में परिभाषित एक संकेतक द्वारा दर्शाया जाता है। गैर-परिचालन लाभ संकेतक यादृच्छिक और असाधारण आय और व्यय की उपस्थिति से निर्धारित होता है। 0n की गणना गैर-परिचालन आय और व्यय के बीच अंतर के रूप में की जाती है।

सूचीबद्ध संकेतकों का विश्लेषण मुख्य रूप से प्रत्येक विशिष्ट मामले में प्राप्त हानि और लाभ की गतिशीलता और कारणों का अध्ययन करने के लिए आता है।

शुद्ध लाभ का गठन वित्तीय विवरण "लाभ और हानि विवरण" के फॉर्म नंबर 2 में परिलक्षित होता है। निर्माण प्रक्रिया के दौरान निम्नलिखित की गणना की जाती है:

सकल लाभ;

बिक्री से राजस्व;

कर देने से पूर्व लाभ;

सामान्य गतिविधियों से लाभ;

शुद्ध (बरकरार रखा गया) लाभ।

सकल लाभसूत्र द्वारा गणना की गई

वीपी = बीपी - एसएस,

जहां वीपी सकल लाभ है (फॉर्म 2, पृष्ठ 029); वीआर - वस्तुओं, उत्पादों, सेवाओं की बिक्री से राजस्व (शुद्ध) (फॉर्म 2, पंक्ति 010); सीसी - बेची गई वस्तुओं, उत्पादों, कार्यों, सेवाओं की लागत (फॉर्म 2, पृष्ठ 020)।

व्यापार उद्यमों में और खानपानसकल लाभ (सकल आय) बेची गई वस्तुओं के कारण व्यापार मार्कअप की मात्रा को दर्शाता है, यानी, यह बेची गई वस्तुओं की बिक्री और खरीद लागत के बीच अंतर का प्रतिनिधित्व करता है।

बिक्री से लाभ की गणना सूत्र का उपयोग करके की जाती है

पीपी = वीपी - केआर - यूआर

जहां पीपी बिक्री से लाभ है (फॉर्म 2, लाइन 050); वीपी - सकल लाभ (फॉर्म 2, पृष्ठ 029); केआर - वाणिज्यिक व्यय (फॉर्म 2, पृष्ठ 030); यूआर - प्रशासनिक व्यय (फॉर्म 2, पृष्ठ 040)।

कर पूर्व लाभ की गणना सूत्र का उपयोग करके की जाती है

पीडीएन = पीपी + ओडी - या + वीआरडी - वीआरआर

जहां पीडीएन कर पूर्व लाभ है (फॉर्म 2, पृष्ठ 140); 0D, OR - परिचालन आय और व्यय; वीआरडी, वीआरआर - गैर-परिचालन आय और व्यय।

उत्पादन में प्रयुक्त संसाधनों और लागतों की दक्षता का आकलन करने के लिए लाभप्रदता संकेतकों का उपयोग किया जाता है। लाभप्रदता संकेतकों की गणना करने की पद्धति समान है: लाभ की तुलना विभिन्न स्तरों पर लागतों से की जाती है।

लाभप्रदता संकेतकों की प्रणाली में शामिल हैं: परिसंपत्तियों पर रिटर्न, उत्पादों की लाभप्रदता, बिक्री पर रिटर्न, एक विशेष प्रकार के उत्पाद की लाभप्रदता, इक्विटी और उधार ली गई पूंजी पर रिटर्न।

सबसे आम संकेतक संपत्ति पर रिटर्न है, जो उद्यम की सभी उत्पादन और आर्थिक गतिविधियों की प्रभावशीलता को दर्शाता है और इसे उद्यम की कुल संपत्ति (बैलेंस शीट कुल) के मूल्यांकन के लिए ब्याज और करों से पहले लाभ के अनुपात के रूप में परिभाषित किया गया है। संपत्ति):

जहां पीएफ अवधि के दौरान निश्चित उत्पादन परिसंपत्तियों की औसत लागत है; ओबीएफ - अवधि के लिए कार्यशील पूंजी की औसत लागत।

-

अवधारणा वित्तीय परिणाम और मौजूदा आदेश उनका गठन. वित्तीय परिणाम- किसी आर्थिक इकाई के कुछ चरणों में उसकी गतिविधियों की प्रभावशीलता के विश्लेषण और मूल्यांकन का एक सामान्य संकेतक गठन. -

अवधारणा वित्तीय परिणाम और मौजूदा आदेश उनका गठन. वित्तीय परिणाम- मालिक की गतिविधियों की प्रभावशीलता का विश्लेषण और मूल्यांकन करने के लिए एक सामान्य संकेतक। लोड हो रहा है। -

अवधारणा वित्तीय परिणाम और मौजूदा आदेश उनका गठन.

4. विपणन उपयोग की गुणवत्ता और स्तर। इन समूहों में कई विशिष्ट शामिल हैं, मौजूदाप्रत्येक कंपनी में चुनिंदा, कारक। -

अवधारणा वित्तीय परिणाम और मौजूदा आदेश उनका गठन. वित्तीय परिणाम -

अवधारणा वित्तीय परिणाम और मौजूदा आदेश उनका गठन. वित्तीय परिणाम- व्यावसायिक गतिविधियों की दक्षता का विश्लेषण और मूल्यांकन करने के लिए एक सामान्य संकेतक... और अधिक ». -

उद्यम की लेखांकन नीति। अवधारणा. आदेश गठन. कोई भी उद्यम लेखांकन विनियम "संगठन की लेखा नीति" पीबीयू 1/98 के अनुसार स्वतंत्र रूप से फार्मलेखांकन नीति. -

प्रतिनिधि निकाय- ये निर्वाचित निकाय हैं जिन्हें जनसंख्या के हितों का प्रतिनिधित्व करने और उनकी ओर से निर्णय लेने का अधिकार है, मौजूदापर

वे बन रहे हैंदो तरह से: में परिणामके लिए चुनाव नगर निगम चुनाव; मिश्रित ठीक है... -

अवधारणा वित्तीयराजनेता.

में परिणाम गठन

आदेश गठन -

मोटर कौशल, कौशल और उच्चतर क्षमताएं आदेशकैसे परिणामप्रशिक्षण; पैटर्न उनका गठन.

पर गठनकेंद्रीय तंत्रिका तंत्र में मोटर कौशल को क्रमिक रूप से तंत्रिका प्रक्रियाओं के तीन चरणों द्वारा प्रतिस्थापित किया जाता है। -

अवधारणा वित्तीयराजनेता.

में परिणामयह समारोह होता है गठन बजट निधि, राज्य के कामकाज के लक्ष्यों को सुनिश्चित करना।

ऐसा परिवर्तन तभी संभव है जब आदेश गठनआय, शर्तें और सिद्धांत...

मिलते-जुलते पन्ने मिले:10

किसी भी उद्यम की गतिविधि का अंतिम वित्तीय परिणाम, जो उसके कार्य की दक्षता को व्यापक रूप से दर्शाता है, लाभ है। एक बाजार अर्थव्यवस्था में, लाभ है सबसे महत्वपूर्ण कारकउत्तेजना उत्पादन गतिविधियाँउद्यम, बनाता है वित्तीय आधारअपने विस्तार के लिए, मालिकों को लाभांश भुगतान और कार्यबल की सामाजिक आवश्यकताओं की संतुष्टि के स्रोत के रूप में कार्य करता है।

लाभ उस अतिरिक्त मूल्य का हिस्सा है जो उद्यमों को निवेशित पूंजी और उद्यमशीलता गतिविधि के जोखिम के पुरस्कार के रूप में उत्पादों, वस्तुओं (कार्यों, सेवाओं) को बेचने के बाद सीधे प्राप्त होता है। मात्रात्मक रूप से, लाभ कुल आय (मूल्य वर्धित कर, उत्पाद शुल्क और बजटीय और अतिरिक्त-बजटीय निधि में अन्य योगदान के भुगतान के बाद) और कुल व्यय के बीच का अंतर है।

वित्तीय परिणाम किसी उद्यम के गठन के कुछ चरणों में उसकी गतिविधियों की प्रभावशीलता (अप्रभावीता) के विश्लेषण और मूल्यांकन का एक सामान्य संकेतक है। संगठन की गतिविधियों से वित्तीय परिणाम (शुद्ध लाभ) उत्पादन, वित्तीय और निवेश गतिविधियों से आय और व्यय के बीच अंतर के रूप में बनता है।

फॉर्म 2 में लाभ "लाभ और हानि विवरण" विभिन्न रूपों में प्रस्तुत किया जाता है। लाभ और हानि रिपोर्ट के आधार पर उद्यम लाभ संकेतक उत्पन्न करने के लिए एल्गोरिदम चित्र 1.1 में प्रस्तुत किया गया है।

इसलिए, सबसे पहले, बिक्री से लाभ की गणना बिक्री राजस्व और वाणिज्यिक और प्रशासनिक खर्चों सहित उत्पादों, वस्तुओं, कार्यों, सेवाओं की पूरी लागत के बीच अंतर के रूप में की जाती है।

सामान्य तौर पर, "वित्तीय परिणाम" की अवधारणा का एक निश्चित आर्थिक अर्थ होता है: इसके उत्पादन की लागत से निर्मित उत्पादों की लागत में अधिकता (कमी); इसके उत्पादन और बिक्री के संबंध में किए गए कुल लागत से अधिक बेचे गए उत्पादों की लागत की अधिकता; घाटे पर शुद्ध (बरकरार) लाभ की अधिकता, जो अंततः संगठन की इक्विटी पूंजी को बढ़ाने के लिए वित्तीय और आर्थिक आधार है। एक सकारात्मक वित्तीय परिणाम संगठन की संपत्ति, उसकी अचल और कार्यशील पूंजी के प्रभावी और समीचीन उपयोग को इंगित करता है।

चित्र 1.1 - लाभ सृजन योजना

लाभ कमाने की इच्छा वस्तु उत्पादकों को उत्पादन की मात्रा बढ़ाने और लागत कम करने के लिए निर्देशित करती है। लाभ के साथ, उन्नत निधि पर रिटर्न का स्तर और किसी विशेष उद्यम की संपत्ति में निवेश पर रिटर्न निर्धारित किया जाता है।

में सामान्य रूप से देखेंकिसी संगठन के वित्तीय परिणामों को दर्शाने वाले संकेतक दो मुख्य समूहों में विभाजित हैं: पूर्ण और सापेक्ष। पहले समूह में शामिल हैं: बिक्री से लाभ (हानि); परिचालन और गैर-परिचालन लाभ (हानि); कर देने से पूर्व लाभ; साफ मुनाफ़ा - मुनाफ़ा, कर आदि का भुगतान करने के बाद उद्यम के निपटान में रहना। दूसरे समूह में लाभप्रदता संकेतक शामिल हैं।

लाभप्रदता एक सापेक्ष संकेतक है जिसमें तुलना का गुण होता है। लाभप्रदता लाभप्रदता, लाभप्रदता की डिग्री की विशेषता है। लाभप्रदता संकेतक यह अनुमान लगाना संभव बनाते हैं कि परिसंपत्तियों में निवेश किए गए प्रत्येक रूबल से किसी व्यवसाय इकाई को कितना लाभ होता है, वे लाभ की तुलना में व्यवसाय के अंतिम परिणामों को अधिक पूर्ण रूप से दर्शाते हैं, क्योंकि उनका मूल्य नकदी या उपयोग किए गए संसाधनों पर प्रभाव का अनुपात दर्शाता है; इसलिए, लाभ और लाभप्रदता बढ़ाने के लिए भंडार की खोज किसी भी उद्यम के मुख्य कार्यों में से एक है।

बहुत महत्वपूर्णवित्तीय परिणामों के प्रबंधन की प्रक्रिया में आर्थिक विश्लेषण को दिया जाता है। प्रतिस्पर्धा की स्थितियों और उद्यमों की अधिकतम लाभ कमाने की इच्छा में, वित्तीय और आर्थिक गतिविधियों का विश्लेषण प्रबंधन का एक अभिन्न कार्य है। कंपनी प्रबंधन का यह पहलू वर्तमान समय में सबसे महत्वपूर्ण होता जा रहा है, क्योंकि बाजार कामकाज के अभ्यास से पता चलता है कि वित्तीय और आर्थिक गतिविधियों के विश्लेषण के बिना कोई उद्यम प्रभावी ढंग से कार्य नहीं कर सकता है।

विश्लेषण प्रक्रिया का उपयोग करता है विभिन्न संकेतकलाभ, जिसे निम्नानुसार वर्गीकृत किया जा सकता है:

आर्थिक गतिविधि के प्रकार से वे भेद करते हैं: मुख्य (परिचालन) गतिविधि से लाभ; वित्तीय गतिविधियों से लाभ; निवेश गतिविधियों से लाभ।

वित्तीय परिणाम किसी उद्यम की आर्थिक गतिविधि का अंतिम आर्थिक परिणाम है, जिसे लाभ (आय) या हानि के रूप में व्यक्त किया जाता है। में बाजार की स्थितियांव्यापारिक लाभ सबसे महत्वपूर्ण है आर्थिक सूचकउद्यम की गतिविधि, यह सामान्य रूप से प्रबंधन के परिणामों, लागतों की उत्पादकता को दर्शाती है। लाभ प्राप्त संपूर्ण आय की विशेषता नहीं है, बल्कि इसका केवल वह हिस्सा है जो इस गतिविधि को करने के लिए किए गए खर्चों से "समाप्त" होता है। मात्रात्मक दृष्टि से, लाभ के बीच का अंतर है कुल आयऔर कुल व्यवसाय लागत। लाभ एक लागत संकेतक है जिसे व्यक्त किया जाता है नकद में. लाभ मूल्यांकन का यह रूप इससे जुड़े सभी मुख्य संकेतकों के सामान्यीकृत लागत लेखांकन के अभ्यास से जुड़ा है - निवेशित पूंजी, प्राप्त आय, खर्च की गई लागत, आदि, साथ ही वर्तमान प्रक्रिया के अनुसारउसकी कर विनियमन. ऊपर चर्चा की गई विशेषताओं को ध्यान में रखते हुए, सबसे सामान्य रूप में लाभ की अवधारणा को निम्नानुसार तैयार किया जा सकता है: "लाभ निवेशित पूंजी पर उद्यमी की शुद्ध आय है, जिसे मौद्रिक रूप में व्यक्त किया जाता है, उद्यमशीलता गतिविधि के जोखिम के लिए इनाम, जो कि है इस गतिविधि को करने की प्रक्रिया में कुल आय और कुल लागत के बीच अंतर।" आर्थिक साहित्य में, "लाभ" और "आय" की अवधारणाओं को कभी-कभी अनुचित रूप से एक-दूसरे के साथ जोड़ा जाता है। पीबीयू 9/99 "संगठन की आय" के अनुसार, संगठन की आय को वृद्धि के रूप में मान्यता दी गई है आर्थिक लाभसंपत्ति की प्राप्ति के परिणामस्वरूप ( धनया अन्य संपत्ति) और (या) दायित्वों का पुनर्भुगतान, जिससे प्रतिभागियों (स्वयं की संपत्ति) के योगदान के अपवाद के साथ, इस संगठन की पूंजी में वृद्धि हुई। तदनुसार, पीबीयू 10/99 "किसी संगठन के व्यय" के अनुसार, किसी संगठन के खर्चों को संपत्ति (नकद, अन्य संपत्ति) के निपटान और (या) देनदारियों की घटना के परिणामस्वरूप आर्थिक लाभ में कमी के रूप में पहचाना जाता है। निर्णय प्रतिभागियों (संपत्ति मालिकों) के योगदान में कमी के अपवाद के साथ, इस संगठन की पूंजी में कमी आई। सबसे सामान्य रूप में लाभ को किसी संगठन की आर्थिक और वित्तीय गतिविधियों को चलाने की प्रक्रिया में कुल आय और कुल लागत के बीच अंतर के रूप में समझा जाता है। लेखांकन और हैं आर्थिक महत्वपहुँचा। लेखा लाभकुल आय और लेखांकन (स्पष्ट) लागत के बीच का अंतर है। आर्थिक लाभ कुल आय और के बीच का अंतर है आर्थिक लागत. लेखांकन और आर्थिक लाभ के बीच है निम्नलिखित अनुपात: स्पष्ट लागतलेखांकन में पूर्णतः परिलक्षित होते हैं, इसीलिए इन्हें भी कहा जाता है लेखांकन लागत. अंतर्निहित (लगाई गई) लागतें संगठन के स्वामित्व वाले संसाधनों का उपयोग करने की अवसर लागतें हैं, यानी, इसके द्वारा भुगतान नहीं की गई लागतें। अंतर्निहित लागतों को इस प्रकार दर्शाया जा सकता है नकद भुगतानजिसे संगठन और अधिक प्राप्त कर सकता है लाभकारी उपयोगइससे संबंधित संसाधन, यानी ये खोए हुए अवसरों (खोए हुए लाभ) की लागत हैं। अवसर लागतें लेखांकन में परिलक्षित नहीं होती हैं। उपरोक्त से हम यह निष्कर्ष निकाल सकते हैं कि निहित (अंतर्निहित) लागतों की मात्रा के हिसाब से आर्थिक लाभ लेखांकन लाभ से कम है। आर्थिक गतिविधि के उपयोग की प्रक्रिया में विनिर्माण उद्यम विभिन्न प्रकारलाभ, जिसे निम्नलिखित मानदंडों के अनुसार वर्गीकृत किया जा सकता है। 1. उद्योग द्वारा: ♦ उत्पादन गतिविधियों से लाभ;

♦ से लाभ व्यापारिक गतिविधियाँ;

♦ सेवाओं आदि के प्रावधान से लाभ। लाभ का यह विभाजन इस तथ्य के कारण है कि आधुनिक परिस्थितियों में विनिर्माण उद्यममुख्य गतिविधि के साथ-साथ वे अन्य प्रकार की गतिविधियों में भी संलग्न रहते हैं। गतिविधि के प्रत्येक क्षेत्र के लिए, वर्तमान कानून उनके लिए अलग-अलग आयकर दरों और लाभों का प्रावधान कर सकता है। इन स्थितियों में, उद्यम की गतिविधि के प्रत्येक क्षेत्र के लिए लागत और आय का अलग-अलग रिकॉर्ड रखना आवश्यक है, खासकर जब से पीबीयू 9/99 "संगठन की आय" के पैराग्राफ 18.1 में आय और व्यय का अलग-अलग प्रतिबिंब प्रदान किया गया है। ” यह इस बात पर जोर देता है कि राजस्व, परिचालन और गैर-परिचालन आय संगठन की कुल आय का 5% या अधिक है रिपोर्टिंग अवधि, प्रत्येक प्रकार के लिए अलग से दिखाए गए हैं। को बनाए रखने अलग लेखांकनगतिविधि के क्षेत्र द्वारा आय और व्यय आर्थिक लेखांकन को मजबूत करने में मदद करता है, गणना की सटीकता और विश्वसनीयता बढ़ाता है और लेखांकन की विश्लेषणात्मक क्षमताओं को बढ़ाता है। 2. गतिविधि के प्रकार से:

♦ मुख्य गतिविधियों से लाभ;

♦ निवेश गतिविधियों से लाभ;

♦ वित्तीय गतिविधियों से लाभ।

मुख्य गतिविधियों से लाभ उद्यम की मुख्य उत्पादन गतिविधियों का परिणाम है। निवेश गतिविधियों से लाभ आंशिक रूप से दर्ज किया जाता है परिचालन लाभ(संयुक्त उद्यमों में भागीदारी से आय; प्रतिभूतियों के स्वामित्व और जमा से आय) और आंशिक रूप से - नकदी और उत्पादों के अलावा अचल संपत्तियों और अन्य संपत्तियों की बिक्री से लाभ के रूप में। वित्तीय गतिविधियों से लाभ परिणाम है नकदी प्रवाहजो उद्यम को वित्तपोषण के बाहरी स्रोत प्रदान करने (अतिरिक्त शेयर पूंजी या शेयर पूंजी जुटाने, शेयर, बांड या अन्य ऋण प्रतिभूतियां जारी करने, इसके विभिन्न रूपों में ऋण आकर्षित करने के साथ-साथ लाभांश और ब्याज का भुगतान करके आकर्षित पूंजी की सेवा प्रदान करने) से जुड़े हैं। मूल ऋण पर दायित्वों को चुकाना)। ऐसा प्रतीत होता है कि नकदी प्रवाह की ऐसी सामग्री सीधे उद्यम का लाभ नहीं बना सकती है, क्योंकि अंततः, प्राप्त धन से अधिक धन वापस करना हमेशा आवश्यक होता है। साथ ही, वित्तीय गतिविधि की प्रक्रिया में, स्वयं का और उधार ली गई पूंजीउद्यम के लिए अधिक या कम अनुकूल शर्तों पर प्राप्त किया जा सकता है, जो तदनुसार मुख्य निवेश गतिविधियों के परिणामों को प्रभावित करेगा। इसलिए, वित्तीय गतिविधियों से लाभ को पूंजी आकर्षित करने के अप्रत्यक्ष प्रभाव के रूप में समझा जाता है बाहरी स्रोतबाज़ार की तुलना में अधिक अनुकूल शर्तों पर। इसके अलावा, वित्तीय गतिविधियों की प्रक्रिया में, वित्तीय उत्तोलन के प्रभाव का उपयोग करके निवेशित इक्विटी पूंजी पर प्रत्यक्ष लाभ प्राप्त किया जा सकता है, जो चालू या विदेशी मुद्रा खातों में धन के औसत शेष पर जमा ब्याज की प्राप्ति सुनिश्चित करता है। 3. गठन के स्रोतों द्वारा:

♦ उत्पाद की बिक्री से लाभ;

♦ अन्य आय. किसी उद्यम में उत्पादों की बिक्री से लाभ इसका मुख्य प्रकार है, जो सीधे इसकी गतिविधियों की उद्योग विशिष्टताओं से संबंधित है। इस शब्द का एक एनालॉग "मुख्य गतिविधियों से लाभ" शब्द है। दोनों ही मामलों में, इस लाभ को उद्यम की मुख्य उत्पादन और विपणन गतिविधियों के प्रबंधन के परिणाम के रूप में समझा जाता है। अन्य आय में शामिल हैं:

♦ परिचालन लाभ;

♦ गैर-परिचालन लाभ;

♦ असाधारण लाभ.

परिचालन लाभ में शामिल हैं:

♦ शुल्क के लिए अस्थायी उपयोग के लिए संगठन की संपत्ति के प्रावधान से संबंधित रसीदें;

♦ आविष्कारों, औद्योगिक डिजाइनों और अन्य प्रकार की बौद्धिक संपदा के लिए पेटेंट से उत्पन्न अधिकारों के शुल्क के प्रावधान से जुड़ा राजस्व;

♦ अन्य संगठनों की अधिकृत पूंजी में भागीदारी से संबंधित आय (ब्याज और अन्य आय सहित)। प्रतिभूति);

♦ संयुक्त गतिविधियों (एक साधारण साझेदारी समझौते के तहत) के परिणामस्वरूप उद्यम द्वारा प्राप्त लाभ;

♦ अचल संपत्तियों और नकदी के अलावा अन्य संपत्तियों की बिक्री से प्राप्त आय (छोड़कर)। विदेशी मुद्रा), साथ ही उत्पाद;

♦ उपयोग के लिए संगठन के धन को उपलब्ध कराने के लिए प्राप्त ब्याज, साथ ही इस बैंक के साथ संगठन के खाते में रखे गए धन के बैंक के उपयोग के लिए ब्याज। गैर-परिचालन लाभ में शामिल हैं:

♦ अनुबंध की शर्तों के उल्लंघन के लिए जुर्माना, दंड, दंड;

♦ संगठन को हुए नुकसान की भरपाई के लिए आय;

♦ पिछले वर्षों के मुनाफ़े की पहचान की गई रिपोर्टिंग वर्ष;

♦ देय खातों की राशि और जमाकर्ता जिनकी अवधि समाप्त हो गई है सीमा अवधि;

♦ मतभेदों का आदान-प्रदान करें;

♦ परिसंपत्तियों के अतिरिक्त मूल्यांकन की राशि (गैर-वर्तमान परिसंपत्तियों को छोड़कर), आदि।

असाधारण आय को आर्थिक गतिविधि की असाधारण परिस्थितियों के परिणामस्वरूप उत्पन्न होने वाली आय माना जाता है ( दैवीय आपदा, आग, दुर्घटना, राष्ट्रीयकरण, आदि), उदाहरण के लिए, बीमा मुआवज़ा, कीमत भौतिक संपत्तिसंगठन की संपत्ति के राइट-ऑफ से शेष जो बहाली और आगे के उपयोग आदि के लिए अनुपयुक्त है। 4. लाभ बनाने वाले तत्वों की संरचना के अनुसार: ♦ अत्यल्प मुनाफ़ा;

♦ सकल लाभ;

♦ शुद्ध लाभ. इन शब्दों का मतलब आम तौर पर आर्थिक गतिविधि की प्रक्रिया में खर्च की गई लागत से उद्यम द्वारा प्राप्त आय की "सफाई" की विभिन्न डिग्री है। सीमांत लाभ उत्पादों की बिक्री से होने वाली आय, कर भुगतान की राशि से कम और इसकी उत्पादन लागत के बीच का अंतर है ( परिवर्ती कीमते). सीमांत लाभ किसी उद्यम की कवर करने की क्षमता के माप के रूप में कार्य करता है तय लागतऔर उत्पाद की बिक्री से आवश्यक सकल लाभ उत्पन्न करें। सकल लाभ आयकर और अन्य कटौती से पहले सभी प्रकार की आर्थिक गतिविधियों से एक उद्यम का कुल लाभ है अनिवार्य राशियाँ. यह राशि का वर्णन करता है सकल आयउद्यम शून्य से सब वर्तमान खर्च(स्थिर और परिवर्तनशील). इसे बुक प्रॉफिट भी कहा जाता है। शुद्ध लाभ, बही लाभ और के बीच का अंतर है कर भुगतानउसके पास से। इसे वह लाभ भी कहा जाता है जो उद्यम के निपटान में रहता है और वितरण के अधीन होता है। 5. कराधान की प्रकृति से:

♦ कराधान के अधीन लाभ;

♦ लाभ कराधान के अधीन नहीं है। मुनाफ़े का यह बँटवारा खेलता है महत्वपूर्ण भूमिकागठन में कर नीतिउद्यम, क्योंकि यह आपको विकल्प का मूल्यांकन करने की अनुमति देता है व्यापार में लेन देनसाथ

उनके अंतिम प्रभाव की स्थिति. कराधान के अधीन नहीं होने वाले मुनाफे की संरचना प्रासंगिक कानून द्वारा विनियमित होती है। 6. मुद्रास्फीति प्रक्रिया के प्रभाव के अनुसार:

♦ नाममात्र का लाभ;

♦ वास्तविक लाभ.

वास्तविक लाभनाममात्र प्राप्त लाभ की राशि को दर्शाता है, जिसे संबंधित अवधि में मुद्रास्फीति दर के लिए समायोजित किया गया है। 7. गठन काल के अनुसार:

♦ पिछली अवधि का लाभ;

♦ रिपोर्टिंग अवधि का लाभ;

♦ लाभ योजना अवधि(योजनाबद्ध लाभ)।

इस प्रभाग का उपयोग लाभ का विश्लेषण और योजना बनाने, इसकी गतिशीलता में प्रासंगिक रुझानों की पहचान करने, उचित गणना आधार बनाने आदि के लिए किया जा सकता है। 8. उपयोग के क्षेत्रों द्वारा:

♦ करों और अन्य अनिवार्य योगदानों का भुगतान करना;

♦ पूंजीगत लाभ;

♦ लाभ का उपभोग किया।

लाभ का एक हिस्सा, वर्तमान कानून के अनुसार, बजट और अन्य करों का भुगतान करने के लिए उपयोग किया जाता है अनिवार्य कटौतियाँ. पूंजीकृत लाभ उस राशि की विशेषता है जिसका उपयोग उद्यम की परिसंपत्तियों की वृद्धि को वित्तपोषित करने के लिए किया जाता है, अर्थात, संचय निधि में, और उपभोग किया गया लाभ इसका वह हिस्सा है जो मालिकों (शेयरधारकों), कर्मियों या को भुगतान पर खर्च किया जाता है। सामाजिक कार्यक्रमउद्यम। एक या दूसरे लाभ संकेतक का उपयोग विश्लेषण के उद्देश्य पर निर्भर करता है। इस प्रकार, ब्रेक-ईवन बिक्री की मात्रा और उद्यम के सुरक्षा क्षेत्र को निर्धारित करने के लिए, सीमांत लाभ का उपयोग उत्पादन की लाभप्रदता के स्तर का आकलन करने के लिए किया जाता है। व्यक्तिगत प्रजातिउत्पाद और वाणिज्यिक मार्जिन का निर्धारण - ब्याज और करों के भुगतान से पहले उत्पादों की बिक्री से लाभ, कुल पूंजी पर रिटर्न का आकलन करने के लिए - कुल राशिब्याज और करों से पहले सभी प्रकार की गतिविधियों से लाभ - इक्विटी पर रिटर्न का आकलन करने के लिए - उद्यम विकास की स्थिरता का आकलन करने के लिए - पूंजीकृत लाभ; 9. अंतिम परिणाम के आधार पर:

♦ सकारात्मक लाभ;

♦ नकारात्मक लाभ(घाव).

"लाभ की गुणवत्ता" की अवधारणा उद्यम में उत्पन्न लाभ की संरचना से जुड़ी है। सामान्यीकृत रूप में, यह अवधारणा गतिविधि के प्रकार - मूल, निवेश और वित्तीय द्वारा लाभ सृजन के स्रोतों की संरचना को दर्शाती है। इनमें से प्रत्येक प्रकार के लाभ के भीतर यह अवधारणालाभ वृद्धि के विशिष्ट स्रोतों की विशेषताएँ। उदाहरण के लिए, मुख्य गतिविधियों से लाभ की उच्च गुणवत्ता को उत्पादन की मात्रा में वृद्धि, लागत में कमी आदि की विशेषता है, और इसकी निम्न गुणवत्ता को इसकी मात्रा में वृद्धि के बिना उत्पाद की कीमतों में वृद्धि की विशेषता है। भौतिक दृष्टि से उत्पादन और बिक्री। "लाभ की गुणवत्ता" की अवधारणा हमें इसकी गतिशीलता का अधिक सटीक आकलन करने और अन्य उद्यमों की गतिविधियों के साथ तुलना की प्रक्रिया में इसका तुलनीय विश्लेषण करने की अनुमति देती है।

- भाषण चिकित्सक रिपोर्ट लिखने के लिए नमूना योजना

- अक्षर एम, एम. व्यंजन ध्वनि I. अक्षर एम, एम सुधारात्मक और विकासात्मक

- अभिव्यक्ति अभ्यास

- पैनल में जाने का क्या मतलब है?

- पाइथागोरस - ओलंपिक चैंपियन पाइथागोरस किस प्रकार के खेल में शामिल थे?

- रूस में एक चुंबनकर्ता ने क्या किया?

- त्सेलोवल्निक - प्राचीन रूस का एक रहस्यमय पेशा

- जेमिनॉइड रोबोट के निर्माता हिरोशी इशिगुरो स्कोलटेक में व्याख्यान देंगे

- हिरोशी इशिगुरो - जापानी इंजीनियर, ह्यूमनॉइड रोबोट के निर्माता

- ब्रांस्क क्षेत्र के दक्षिण-पश्चिमी क्षेत्रों में ग्रामीण और शहरी बस्तियों की आबादी के निवास स्थानों में गामा पृष्ठभूमि का मापन

- हबल टेलीस्कोप से नवीनतम तस्वीरें

- मीट पाई कैसे बेक करें - आटा तैयार करने और फोटो के साथ भरने की चरण-दर-चरण रेसिपी

- पाइक कटलेट "मूल"

- आपने जो कीड़े देखे वे किस रंग के थे?

- मसालेदार स्वाद के साथ स्वादिष्ट स्नैक्स: कोरियाई गाजर के साथ सलाद तैयार करना

- अत्यधिक शराब पीना क्या है: लक्षण अत्यधिक शराब पीने के दौरान शराबी होना

- थायरॉयड रोगों के मनोदैहिक कारक थायरॉयडिटिस के मनोवैज्ञानिक कारण

- सेवस्तोपोल की टॉवर तटीय बैटरी 30वीं तटीय बैटरी

- बेलारूस की मुक्ति - ऑपरेशन बागेशन

- लुसी स्टीन की प्रसिद्धि का नया क्षण