ახსნის გადასახადი 2 პერსონალური საშემოსავლო გადასახადი და ფაქტობრივად ჩამოთვლილი. განმარტებები პერსონალის საშემოსავლო გადასახადზე გადასახადის შესახებ (ნიმუში)

საგადასახადო ორგანოები ხშირად ითხოვენ განმარტებას, როდესაც ეჭვი აქვთ დარღვევაში საგადასახადო კანონმდებლობა, წარმოდგენილი დოკუმენტებისა და ინფორმაციის შეცდომებისა და შეუსაბამობების გამოვლენა. მომზადებულია პერსონალის საშემოსავლო გადასახადის გადასახადის განმარტება (ქვემოთ მოცემულია ნიმუში) ტიპიური სიტუაციები, რომელთა მაგალითებსაც ნახავთ ქვემოთ.

როდის შეუძლიათ საგადასახადო ორგანოებს განმარტების თხოვნა?

Მიხედვით დამტკიცებული ფორმა მოთხოვნები განმარტებების მიმართულებით (ფორმა მიღებულია ფედერალური საგადასახადო სამსახურის ბრძანებით No ММВ-7-2 / [ელ.ფოსტით დაცულია] 05/08/2015) მოცემულია შემთხვევები, როდესაც განმარტებები მოითხოვება შემდეგი სტატიები კოდი: ხელოვნება. 88 - დირიჟორობა საგადასახადო შემოწმება (ოფისი), ხელოვნება. 105.29 - საგადასახადო მონიტორინგი, მუხ. 25.14 - უცხოურ კომპანიებში მონაწილეობით.

ამასთან, პრაქტიკაში, მოთხოვნები მოდის პირადი საშემოსავლო გადასახადის შესახებ გადასახადის განმარტების ჩასატარებლად (ამგვარი განმარტებების ნიმუში სხვადასხვა შემთხვევისთვის, რომელსაც ქვემოთ მოვიყვანთ) მრავალი სხვა მიზეზის გამო. ასეთ შემთხვევებში, გადასახადის გადამხდელს არ ეკისრება განმარტება. ამასთან, რეკომენდებულია მათი გაგზავნა. ყოველივე ამის შემდეგ, დამაკმაყოფილებელი ახსნა-განმარტების გარეშე, საგადასახადო სამსახური შემოვა.

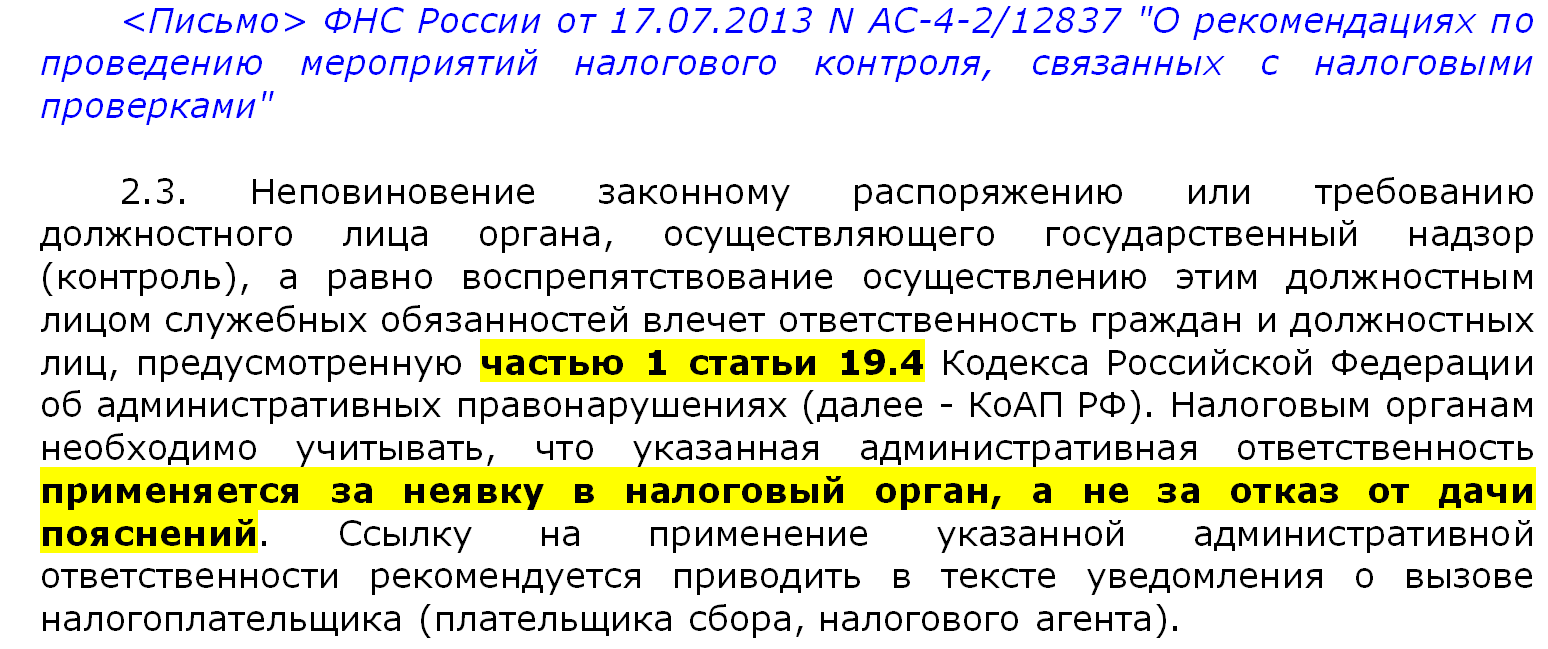

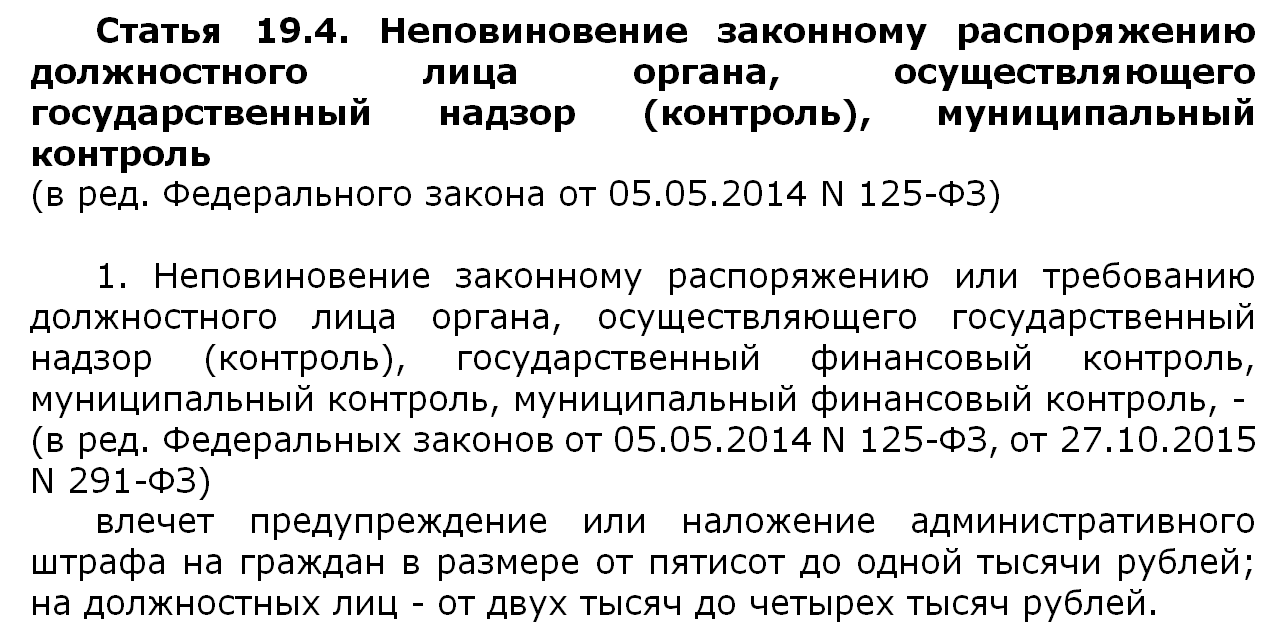

თუ, ამის მიუხედავად, განმარტება არ არის მოწოდებული, მაშინ გასათვალისწინებელია, რომ ამის საფუძველია ადმინისტრაციული პასუხისმგებლობა ამ შემთხვევაში, არა. ამის მხარდასაჭერად მოცემულია რუსეთის ფედერალური საგადასახადო სამსახურის განმარტებები, რომლის მიხედვითაც მათ შეუძლიათ დაიწყონ საქმის ხელოვნება. რუსეთის ფედერაციის ადმინისტრაციულ სამართალდარღვევათა კოდექსის 19.4. ანუ, აუცილებელია გამოჩენა, მაგრამ ახსნა-განმარტებების მიცემა - არა.

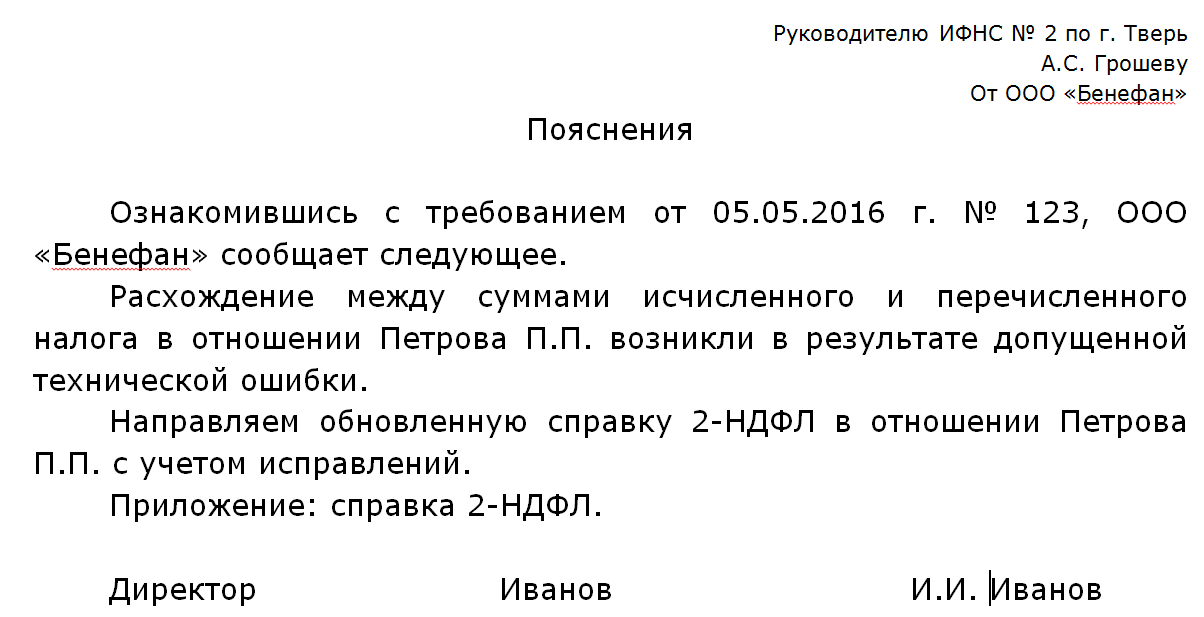

ტექნიკური შეცდომა.

ამგვარი მოთხოვნების მიზეზები შეიძლება განსხვავებული ხასიათის იყოს. ხშირად ეს ხდება საგადასახადო სამსახურში წარდგენის შემდეგ, რომლის შესწავლის შემდეგ ინსპექტორები ადგენენ შეუსაბამობებს თანამშრომლების მიერ მიღებული შემოსავლის ოდენობასა და სახაზინო ვალდებულებაში გადაცემულ საშემოსავლო გადასახადებში.

თუ ასეთი შეუსაბამობები მოხდა იმის გამო ტექნიკური შეცდომაშემდეგ შესაძლებელია შემდეგი განმარტებების მიწოდება.

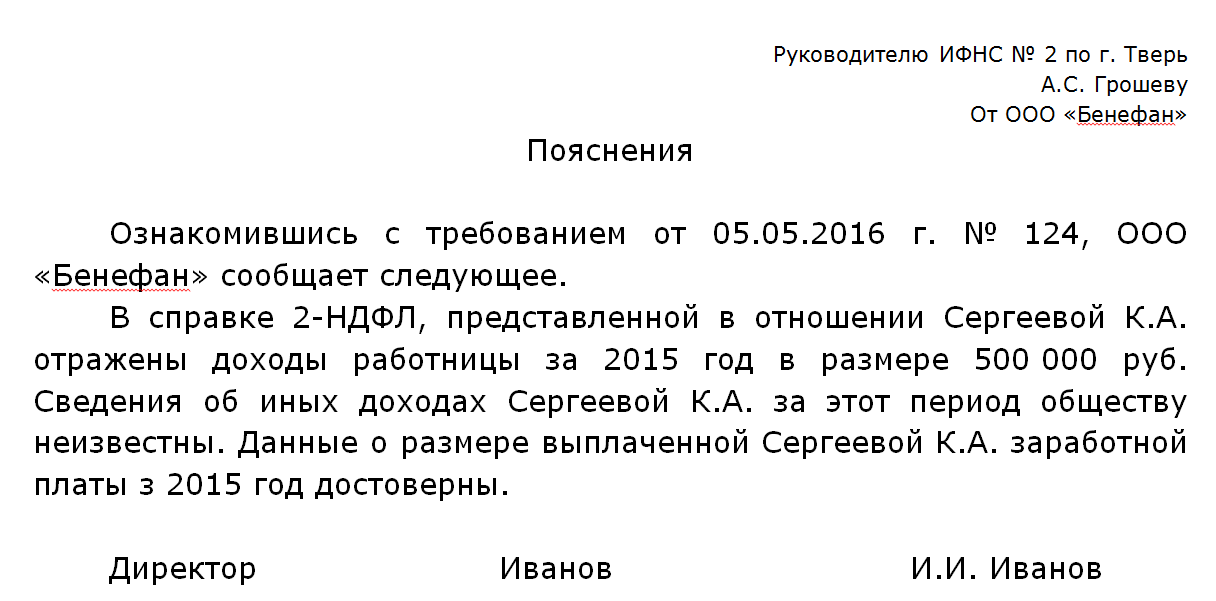

3-NDFL დეკლარაციასა და 2-NDFL სერტიფიკატს შორის შეუსაბამობა.

შეუსაბამობა შეიძლება ასევე წარმოიშვას შემოსავლის უწყისსა და 3-NDFL დეკლარაციას შორის შედგენილი შეუსაბამობის გამო, რომელიც შეადგინა და წარმოადგინა თავად თანამშრომელმა. მუშები შეიტანენ განცხადებებს, რათა ისარგებლონ გამოქვითვით. თანამშრომლისგან მიღებული დეკლარაცია განსხვავებული შემოსავლის ოდენობის მქონე სერტიფიკატში იმავე პერიოდის განმავლობაში, საგადასახადო ორგანოები დაინტერესდებიან შეუსაბამობების მიზეზებით. ყოველივე ამის შემდეგ, თუ კომპანია აცხადებს, რომ დასაქმებულს აქვს ასეთი და ამგვარი შემოსავალი, მას ამ შემოსავლიდან ართმევს საშემოსავლო გადასახადიდეკლარაციაში დასაქმებული აგზავნის ინფორმაციას შემოსავლის განსხვავებული ოდენობის შესახებ, მაშინ ჩნდება კითხვა, თუ საიდან მოდის ეს შეუსაბამობა. იღებს თუ არა კომპანიის თანამშრომელი " ნაცრისფერი ხელფასი”, საიდანაც გადასახადები არ არის დაკავებული და გადახდილი.

თუ ეს არ არის მიზეზი და კომპანიის მიერ მოწოდებული ინფორმაცია სიმართლეა, მას საშიში არაფერი აქვს. საკმარისია განმარტებების მომზადება და მითითება, რომ წარმოდგენილი ინფორმაცია სანდოა და დეკლარაციაში თანამშრომლის მიერ ორგანიზაციის სხვა შემოსავლის მითითების მიზეზები არ არის ცნობილი.

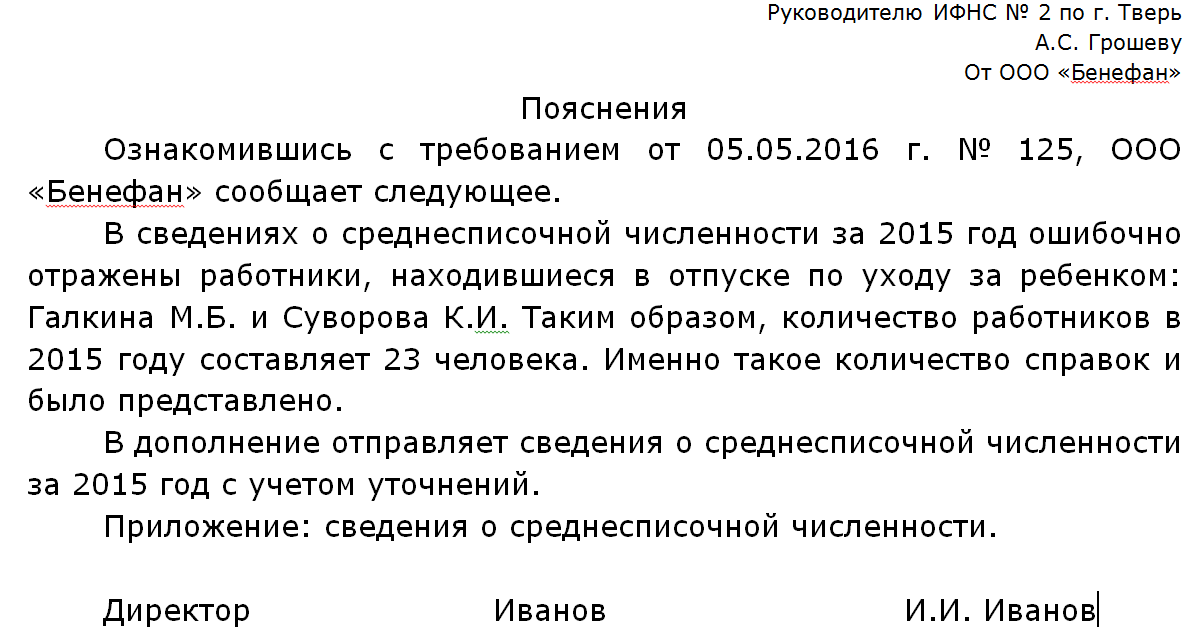

წარმოდგენილი სერტიფიკატების შეუსაბამობა დასაქმებულთა საშუალო რაოდენობასთან.

კომპანიები ყოველწლიურად აწვდიან ინფორმაციას SSC (). თუ საგადასახადო ორგანოებისგან 2-NDFL სერთიფიკატების შემოწმებისას, წარმოდგენილი სერთიფიკატების რაოდენობა განსხვავდება კომპანიის პერსონალისაგან სსრ-ს შესაბამისად, მაშინ მათ განმარტებები დასჭირდებათ. ამ შეუსაბამობის მიზეზზე დაყრდნობით, საგადასახადო სამსახურში განმარტებები შეიძლება განსხვავებული იყოს.

თუ SSC– ში მოხდა შეცდომა, ახსნა-განმარტება უნდა გაიგზავნოს საგადასახადო სამსახურში, თან დაერთოს განახლებული ინფორმაცია SSC– ს შესახებ.

თუ ინფორმაცია SSH– ს შესახებ სწორად იქნა წარდგენილი, მაგრამ ზოგიერთი თანამშრომლის შესახებ სერთიფიკატები შეცდომით არ გაიგზავნა, ისინი უნდა წარმოადგინონ.

ახსნა-განმარტებებისა და დოკუმენტების წარდგენის ახალი პროცედურა 02.06.2016 წლიდან.

01.01.2017 წლიდან, საგადასახადო კოდექსის 88-ე მუხლის თანახმად (მე -3 ნაწილი) ახსნა-განმარტებების შეუსრულებლობის გამო, მათ მიერ გამოვლენილი შეცდომების გამო, ისინი შეიძლება დაჯარიმდნენ 5 ათასი რუბლით და განმეორებითი დარღვევა - 20 ათასი რუბლით.

საგადასახადო ორგანოები ყურადღებით აკვირდებიან გადასახადის გადამხდელების მიერ კანონმდებლობის შესრულებას. კერძოდ, ეს გამოიხატება იმაში, რომ თუ ისინი აღმოაჩენენ რაიმე უზუსტობას, თქვენ უნდა წარუდგინოთ წერილობითი განმარტება საგადასახადო სამსახურს. პირადი საშემოსავლო გადასახადისთვის, ამ სტატიაში შეგიძლიათ ნახოთ ასეთი განცხადების ნიმუში.

სიტუაციები, როდესაც აუცილებელია გადასახადის განმარტება

საგადასახადო ორგანოებმა შეიძლება მოითხოვონ განმარტება სხვადასხვა შემთხვევები... მაგალითად, შეიძლება შეიქმნას სიტუაცია, როდესაც განსხვავდება დარიცხული, დაკავებული და გადახდილი გადასახადის ოდენობა. ან ასევე, შესაძლებელია სცენარი, რომელშიც გამოქვითვები არასწორად იქნება გამოყენებული. გადასახადის ოდენობა შეიძლება იყოს ნაკლები გადახდილ თანხასთან შედარებით წინა წელს ათი პროცენტზე მეტი ეს ყველაფერი საგადასახადო ორგანოების ყურადღებას იპყრობს. ქვემოთ მოცემული რამდენიმე მაგალითი უფრო დეტალურად არის განხილული.

ტექნიკური შეცდომა

გადასახადების ოდენობის სხვაობა შეიძლება არ იყოს განზრახ, ეს შეიძლება მოხდეს შეცდომის შედეგად. ამ შემთხვევაში, არ უნდა ინერვიულოთ, თქვენ უბრალოდ უნდა მიუთითოთ ეს ახსნა-განმარტებაში და მიუთითოთ სწორი ოდენობა (იხილეთ ქვემოთ მოცემული მაგალითი).

3-NDFL და 2-NDFL ფორმებში მოცემული ინფორმაციის სხვაობა

კიდევ ერთი შემაშფოთებელი შემთხვევა, რომელიც შეიძლება გახდეს განმარტების თხოვნის მიზეზი. გამოქვითვის მისაღებად გამოიყენეთ 3-NDFL ფორმა, ხოლო შემოსავლისთვის - 2-NDFL. ბუნებრივია, მათში მითითებულ რიცხვებს შორის განსხვავება არ უნდა იყოს, ამან შეიძლება აიძულოს საგადასახადო ორგანოები აზრი, რომ თანამშრომელი იღებს არაოფიციალურს ხელფასები... თუმცა, კიდევ ერთხელ, არ ინერვიულოთ, თუ ეს განზრახ არ გაკეთებულა, თქვენ უბრალოდ უნდა მიუთითოთ ახსნა-განმარტებაში.

საშუალო რაოდენობის რაოდენობა: შეუსაბამობა რიცხვებში

აუცილებელია, რომ 2-NDFL სერთიფიკატების რაოდენობა შეესაბამებოდეს საშუალო თავის რაოდენობა მუშები. წინააღმდეგ შემთხვევაში, საგადასახადო სამსახურს ეჭვი ეპარება იმის შესახებ, რომ ყველა თანამშრომელი სწორად არის რეგისტრირებული.

რა მოხდება, თუ ახსნა არ არის მოცემული?

01.01.2018 წლიდან ძალაში შევა საგადასახადო კოდექსში შეტანილი ცვლილებები, რომლის თანახმად, წესის დაცვის შემთხვევაში, საჭირო იქნება დღგ-ს ცალკე აღრიცხვა საქონელზე (სამუშაოებზე, მომსახურებებზე), რომლებიც გამოიყენება როგორც დასაბეგრ დღგ – ში, ისე დაუბეგრავი / გადასახადისგან თავისუფალ ოპერაციებში. ხუთი პროცენტი.

წერილობითი განმარტება პირადი საშემოსავლო გადასახადის გადასახადზე (ნიმუში)

საგადასახადო ოფიცრებს არ შეუძლიათ ქცევა საოფისე ჩეკები საგადასახადო აგენტის მიერ მოწოდებული 2-NDFL სერთიფიკატების მიმართ, ვინაიდან ეს სერთიფიკატები არ არის საგადასახადო დაბრუნების ან გაანგარიშებით (რუსეთის ფედერაციის საგადასახადო კოდექსის მე -80 მუხლი 1, პუნქტი 1, მუხ. 88). ამასთან, ეს არ ნიშნავს, რომ ინსპექტორები საერთოდ არ სწავლობენ მიღებულ სერთიფიკატებს. უფრო მეტიც, თუ მათში რაიმე უზუსტობას გამოვლენ, ისინი იკითხავენ საგადასახადო აგენტი წარმოიდგინეთ წერილობითი განმარტებები პირადი საშემოსავლო გადასახადისთვის (რუსეთის ფედერაციის საგადასახადო კოდექსის 31-ე მუხლი). და უმჯობესია არ გაითვალისწინოთ ასეთი მოთხოვნები. წინააღმდეგ შემთხვევაში ოფიციალური პირები ორგანიზაციების ან ინდივიდუალური მეწარმეების დაჯარიმება შეიძლება 2000 მანეთიდან. 4000 რუბლამდე (რუსეთის ფედერაციის ადმინისტრაციული კოდექსის 19.4 მუხლის პირველი ნაწილი).

მიზეზები, რის გამოც ფედერალური საგადასახადო სამსახურის ინსპექცია განმარტებას ითხოვს

სინამდვილეში, არსებობს მრავალი მიზეზი, თუ რატომ უნდა ითხოვოთ საგადასახადო აგენტს პირადი საშემოსავლო გადასახადის განმარტება. მაგალითად, აგენტს შეიძლება სთხოვონ ახსნა, თუ რატომ განსხვავდება გამოანგარიშებული, დაკავებული და გადახდილი პირადი საშემოსავლო გადასახადის თანხები შემოსავლიდან კონკრეტული თანამშრომელი ან რატომ მოხდა გამოქვითვების არასწორად გამოყენება. ან, მაგალითად, ინსპექტორებმა შეიძლება იკითხონ შემცირების მიზეზების შესახებ საშემოსავლო გადასახადიგადაიხადა მიმდინარე წელს, გასულ წელს ჩამოთვლილთან შედარებით, თუ ასეთი შემცირება აღემატება 10% -ს (რუსეთის ფედერალური საგადასახადო სამსახურის 2013 წლის 17 ივლისის წერილი No AS-4-2 / \u200b\u200b12722)

როგორ დავწეროთ განმარტება საშემოსავლო გადასახადის შესახებ გადასახადზე

- ხანდაზმულობის ვადა სამოქალაქო საქმეებში

- 2 ავტომობილის მართვა

- ხანდაზმულობის ვადა სამოქალაქო საქმეებში

- რა უნდა გააკეთოს, თუ საგზაო პოლიციის ჯარიმას ვერ გადაიხდი?

- როდემდე შეგიძლია გაჩერების ხაზის მიღმა გასვლა

- რა არის სასჯელი უბედური შემთხვევის ადგილიდან გასვლისთვის

- რა ჯარიმაა გზის პირას გზის სხვადასხვა მხრიდან მოძრაობისთვის?

- საგზაო ჯარიმები ონლაინ მართვის მოწმობისთვის

- საერთაშორისო სამართლის ცნება და ძირითადი მახასიათებლები

- ლექციები ეროვნული სახელმწიფოსა და სამართლის კურსის ისტორიის შესახებ

- მნიშვნელოვანია სააღრიცხვო და სარეგისტრაციო დისციპლინა შინაგან საქმეთა ორგანოებში!

- ანუიტის ხელშეკრულება ექვემდებარება. ხელშეკრულების მხარეები. დისციპლინაში "სამოქალაქო სამართალი"

- ზოოჰიგიენური, პროფილაქტიკური და ვეტერინარული და სანიტარული ღონისძიებების ჩატარების მეთოდები შენობის სანიტარული შეკეთება

- განსაზღვრეთ ტერმინი სერთიფიკატი

- ხანძარსაწინააღმდეგო ღონისძიებები ხანძარსაწინააღმდეგო უსაფრთხოება, როგორც ღონისძიებების გატარების პირობა

- ინსტრუქცია შრომის დაცვის შესახებ ვიდეოს ჩვენების ტერმინალებზე (vdt) და პერსონალურ ელექტრონულ კომპიუტერებზე მუშაობისას

- მეტეოროლოგიური პირობები შენობაში ჰაერის სიჩქარის განსაზღვრა

- ინდიკატორების გაანგარიშება განათების მოწყობილობების ადგილმდებარეობა და მათი რაოდენობა

- საწარმოში შრომის დაცვის ძირითადი ზომები რა ზომები ეხება შრომის დაცვას

- მიღებული შედეგების ეკონომიკური შეფასება