Wypełnienie zerowego formularza RSV za pierwszy kwartał. Kiedy firma ma tylko dyrektora. Kto ma obowiązek uzyskać zero punktów?

Organizacje i indywidualni przedsiębiorcy zatrudniający pracowników muszą co kwartał składać nowe pojedyncze obliczenia do Federalnej Służby Podatkowej. Ostatnim dniem składania obliczeń jest 30 dzień miesiąca następującego po okresie sprawozdawczym (art. 431 ust. 7 kodeksu podatkowego Federacji Rosyjskiej). Pierwszy raport dot nowa forma należy złożyć najpóźniej do dnia 2 maja 2017 r., w związku z przesunięciem terminów ze względu na święta majowe.

Na średnia liczba więcej niż 25 osób, należy złożyć jednorazową kalkulację wyłącznie w forma elektroniczna, inni mogą przesłać go w wersji papierowej. Należy pamiętać, że obecnie termin złożenia kalkulacji składek za 2017 rok jest taki sam dla wszystkich ubezpieczających, niezależnie od sposobu złożenia kalkulacji.

Ważne: obliczenia uważa się za niezłożone, jeżeli łączne składki emerytalne każdego pracownika nie pokrywają się z kwotą całkowitą Składki na fundusz emerytalny. Po otrzymaniu powiadomienia od Federalnej Służby Podatkowej ubezpieczający ma 5 dni na wyeliminowanie błędu, w przeciwnym razie nie da się uniknąć kary.

Kalkulacja składek ubezpieczeniowych 2017: przykład wypełnienia. Jak wypełnić kalkulację składek ubezpieczeniowych w 2017 roku

Kalkulacja składa się ze strony tytułowej i trzech sekcji. Z kolei w działach 1 i 2 znajdują się wnioski: w dziale 1 jest ich 10, w dziale 2 tylko jeden wniosek. W obowiązkowy Wszyscy ubezpieczający składają następujące części kalkulacji:

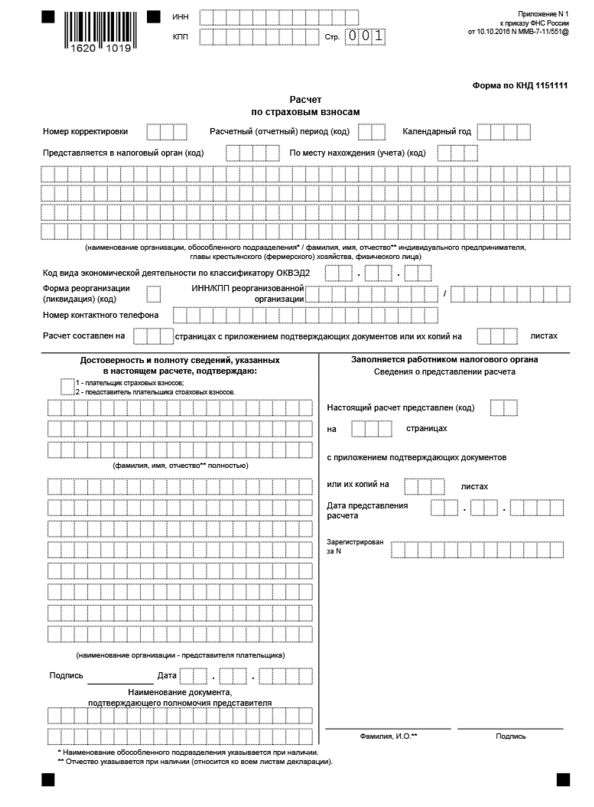

Strona tytułowa,

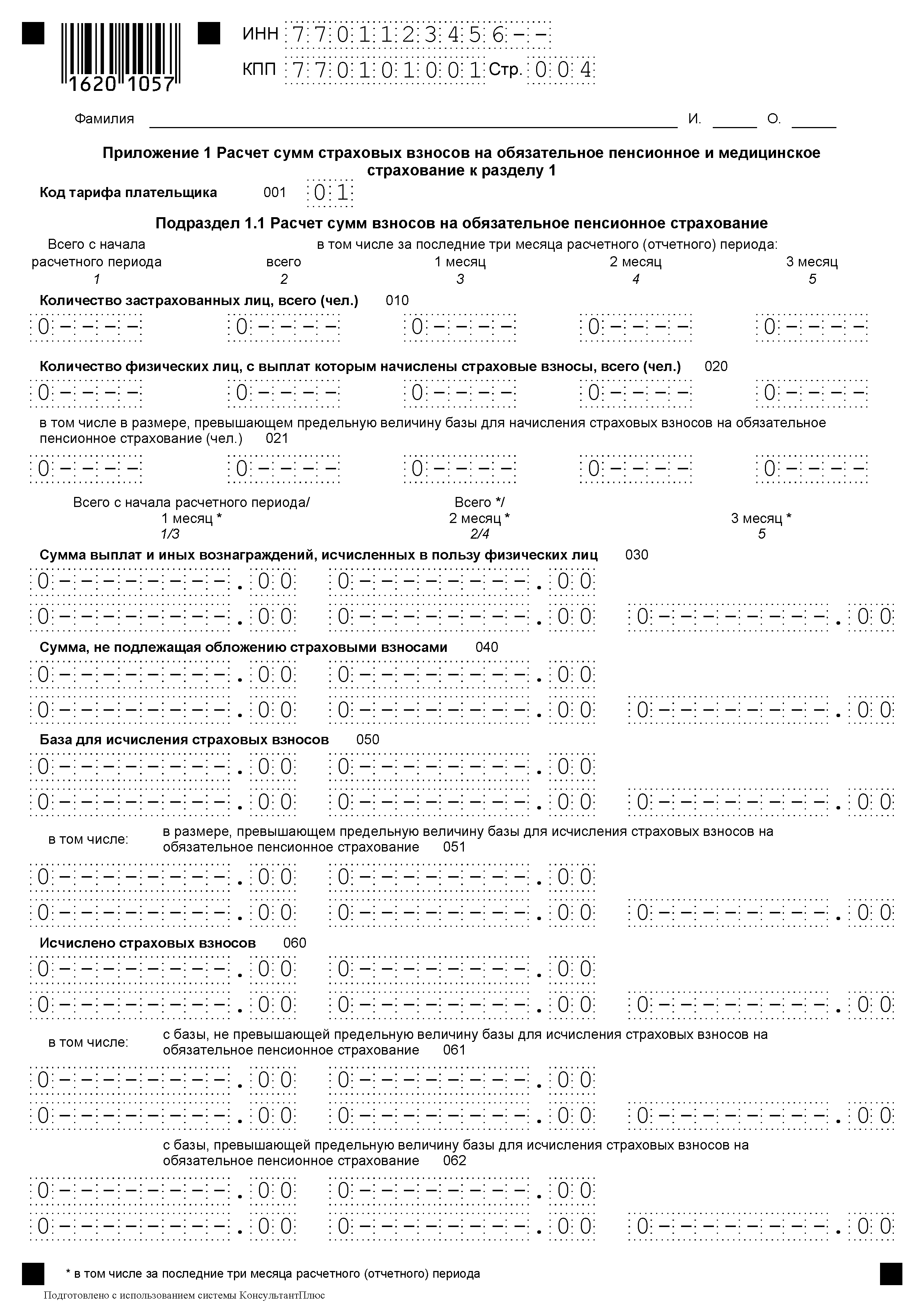

Podpunkt 1.1 Załącznika nr 1 Działu 1 – naliczanie składek emerytalnych,

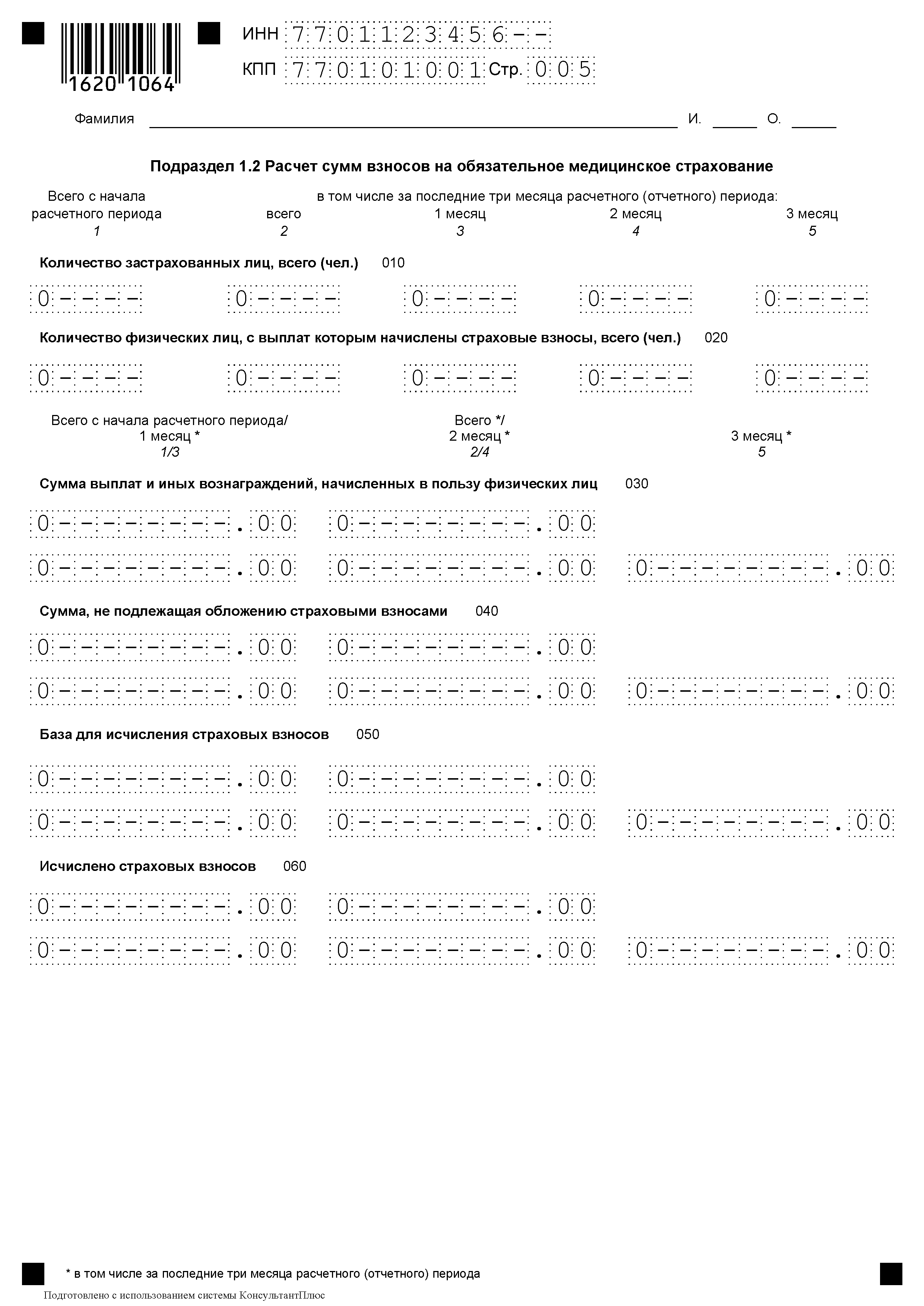

Pkt 1.2 Załącznika nr 1 Działu 1 – naliczanie obowiązkowych składek na ubezpieczenie zdrowotne,

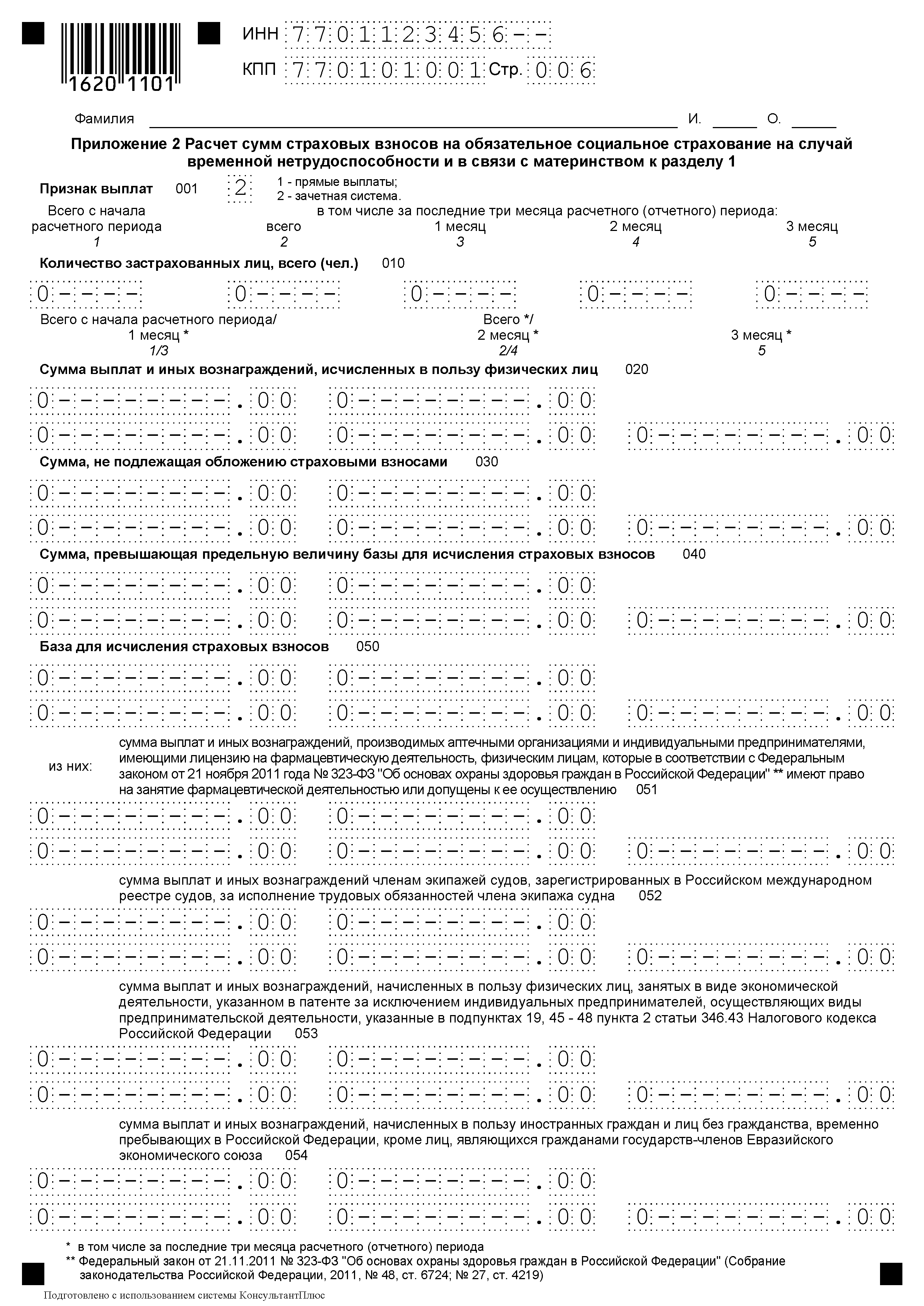

Załącznik nr 2 ust. 1 – naliczanie składek na ubezpieczenie społeczne w przypadku czasowej niezdolności do pracy oraz w związku z macierzyństwem,

Dział 3 – spersonalizowane informacje o osobach ubezpieczonych.

Pozostałe podrozdziały i załączniki są prezentowane, jeśli istnieją dane do ich wypełnienia.

Obliczenia przeprowadza się w rublach i kopiejek. W niewypełnionych komórkach dodawane są myślniki. Wszystkie słowa w liniach obliczeniowych zostaną zapisane wielkimi literami. Szczegółowa procedura wypełniania obliczenia „linia po linii” została zatwierdzona zarządzeniem Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 10 października 2016 r. Nr ММВ-7-11/551.

Kalkulacja składek ubezpieczeniowych 2017: przykład wypełnienia.

Alfa LLC naliczone w I kwartale 2017 roku składki ubezpieczeniowe z wpłat na 1 pracownika, który jest jednocześnie menadżerem. Organizacja pracuje nad uproszczonym systemem podatkowym i stosuje podstawową taryfę składek ubezpieczeniowych.

Wpłaty składkowe na rzecz Michajłowa I.P. wynosił 30 000 rubli miesięcznie. W okresie styczeń-marzec składki na ubezpieczenie pobierane były za każdy miesiąc:

Fundusz emerytalny (22%) - 6600,00 rubli każdy, obowiązkowe ubezpieczenie medyczne (5,1%) - 1530,00 rubli każdy, ubezpieczenie społeczne (2,9%) - 870,00 rubli każdy.

Całkowita kwota płatności na rzecz Alpha LLC za pierwszy kwartał: 90 000 rubli.

Łączna kwota składek Alpha LLC za I kwartał: Fundusz Emerytalny (22%) - 19 800,00 rubli, obowiązkowe ubezpieczenie medyczne (5,1%) - 4590,00 rubli, ubezpieczenie społeczne (2,9%) - 2610,00 rubli.

Wygodniej będzie wypełnić sekcje obliczania składek ubezpieczeniowych w 2017 r., Którego przykład rozważamy, w następującej kolejności:

W pierwszej kolejności należy wypełnić spersonalizowane dane w sekcji 3. Ta część jest wypełniana dla wszystkich ubezpieczonych i zawiera informacje dla 3 ostatni miesiąc. W naszym przypadku dane wpisywane są dla jednego pracownika, jeżeli jednak ubezpieczonych jest więcej, to ilość informacji w Kalkulacji musi odpowiadać ich liczbie.

Kolejnym krokiem jest wypełnienie podpunktu 1.1 załącznika nr 1 ust. 1 do ust składki emerytalne: podsumowujemy i przenosimy tutaj osobiste dane księgowe z sekcji 3. Pamiętaj, że wszystkie wskaźniki spersonalizowanych informacji łącznie muszą pokrywać się ze wskaźnikami z podsekcji 1.1. Nasz przykład jest uproszczony i jest tylko jeden pracownik, więc po prostu przenosimy jego wskaźniki z sekcji 3.

Składki na ubezpieczenie społeczne oblicza się w załączniku nr 2 ust. 1. Jeżeli w okresie rozliczeniowym wystąpiły wydatki na ubezpieczenie społeczne (zwolnienie chorobowe, świadczenia), należy to uwzględnić w załączniku nr 3 do działu 1, tj. wiersz 070 załącznika nr 2 ust. 1 należy wypełnić. W naszym przykładzie takich wydatków nie było, dlatego nie wypełniamy Załącznika 3.

Po wypełnieniu sekcji dla każdego rodzaju składki, na koniec wypełniamy sekcję podsumowującą 1. W tym miejscu wskazana jest wysokość składek ubezpieczeniowych wpłacanych do budżetu. Należy pamiętać, że BCC wskazane w liniach 020, 040, 060, 080 i 100 nie zostały jeszcze zatwierdzone na rok 2017, dlatego w naszym przykładzie wskazane są kody na rok 2016, w których pierwsze 3 cyfry zastąpiono liczbą 182, co oznacza płatność do Federalnej Służby Podatkowej.

Zerowa kalkulacja składek ubezpieczeniowych 2017: które sekcje wypełnić

W zerowej kalkulacji składek ubezpieczeniowych w 2017 roku należy uwzględnić:

strona tytułowa;

podsekcje 1.1 i 1.2 dodatku 1 do sekcji 1;

Załącznik 2;

punkt 3 dotyczący spersonalizowanych informacji o pracownikach.

Pozostałych arkuszy nie uwzględniaj przy obliczaniu składek ubezpieczeniowych (pismo Federalnej Służby Podatkowej Rosji z dnia 12 kwietnia 2017 r. Nr BS-4-11/6940).

Zerowa kalkulacja składek ubezpieczeniowych 2017 dla przedsiębiorców indywidualnych

Przedsiębiorca, którego nie ma pracownicy nie ma obowiązku składania zerowej kalkulacji składek ubezpieczeniowych w roku 2017. Ponieważ przedsiębiorca nie płaci składek za inne osoby, nie jest ubezpieczycielem (podpunkt 1 ust. 1 art. 419 Kodeksu podatkowego Federacji Rosyjskiej). I to ubezpieczający przedstawiają nowe obliczenia (klauzula 7 art. 431 kodeksu podatkowego Federacji Rosyjskiej). Ponadto procedura wypełniania obliczeń stanowi, że wypełniają ją wyłącznie firmy i przedsiębiorcy, którzy płacą dochód osobom fizycznym (klauzula 1.1 Procedury, zatwierdzona zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 10 października 2016 r. nr ММВ -7-11/551).

Terminy obliczenia zerowe składek ZUS w 2017 r

Kalkulację składek ubezpieczeniowych, w tym zerowych, w roku 2017 należy składać kwartalnie. Termin upływa nie później niż 30 dnia miesiąca następującego po okresie sprawozdawczym. Jeżeli termin złożenia kalkulacji składek ubezpieczeniowych przypada na weekend, kalkulację można złożyć następnego dnia roboczego (art. 431 ust. 7, art. 6 ust. 1 ust. 7 kodeksu podatkowego Federacji Rosyjskiej). Dokładne daty- w ściągawce poniżej.

Więcej informacji na temat nowego formularza naliczania składki ubezpieczeniowej w 2017 roku oraz sposobu jego przykładowego wypełnienia można znaleźć w artykule

DAM 2017 do ogólna zasada należy złożyć organowi podatkowemu najpóźniej do 30 dnia miesiąca następującego po okresie sprawozdawczym. Przypomnijmy, że okresami sprawozdawczymi dla składek ubezpieczeniowych są pierwszy kwartał, sześć miesięcy i dziewięć miesięcy, a okresy rozliczeniowe to rok kalendarzowy(Artykuł 423 kodeksu podatkowego Federacji Rosyjskiej). Ale co zrobić, jeśli organizacja nie wypłacała wynagrodzeń pracownikom i nie prowadziła działalności gospodarczej okres raportowania? Czy w tym przypadku konieczne jest złożenie zerowego RSV? Dowiemy się w dzisiejszym artykule.

Kto przystępuje do testu RSV 2017?

- spółki i wyodrębnione w nich oddziały;

- indywidualni przedsiębiorcy;

- osoby fizyczne niebędące indywidualnymi przedsiębiorcami;

- szefowie gospodarstw/chłopów.

Tym samym, jeżeli zakład zatrudnia ww. ubezpieczonych, ale nie wypłacono im wynagrodzenia, a działalność gospodarcza nie została przeprowadzona, nadal należy złożyć do organów podatkowych zerowy RSV 2017.

Nieprzedłożenie zerowej kalkulacji składek ubezpieczeniowych pociągnie za sobą kary w wysokości 1000 rubli (art. 119 ust. 1 kodeksu podatkowego Federacji Rosyjskiej).

Na stronie Bukhsoft możesz pobrać formularz RSV, a także szybko i poprawnie wypełnić formularz, korzystając z usługi księgowej online.

Opinie urzędników Ministerstwa Finansów i Federalnej Służby Podatkowej Federacji Rosyjskiej

Zarówno Ministerstwo Finansów Federacji Rosyjskiej, jak i Federalna Służba Podatkowa Rosji uważają, że wypełnienie zerowego DAM jest wymagane, nawet jeśli firma płacąca składki ubezpieczeniowe nie prowadziła działalności w okresie sprawozdawczym i nie wypłacała pracownikom świadczeń. W Ordynacji podatkowej Federacji Rosyjskiej nie ma przepisów zwalniających z tego obowiązku. Jednak art. 431 ust. 7 kodeksu podatkowego Federacji Rosyjskiej wskazuje na bezpośredni obowiązek płatników składek ubezpieczeniowych do przekazywania informacji w nowej formie.

W szczególności w piśmie Ministerstwa Finansów Federacji Rosyjskiej z dnia 24 marca 2017 r. nr 03-15-07/17273 wskazano, że poprzez złożenie zerowego RSV 2017 płatnik składek zawiadamia organy podatkowe, że w okresie sprawozdawczym nie dokonywali wypłat na rzecz osób fizycznych podlegających opodatkowaniu składek ubezpieczeniowych. W związku z tym nie istnieją kwoty składek ubezpieczeniowych, które należy opłacić za dany okres sprawozdawczy.

Co więcej, pomoże zero DAM 2017 władze podatkowe oddzielić płatników składek, którzy nie prowadzili działalności finansowo-gospodarczej, od tych, którzy ją naruszają ustawodawstwo podatkowe, złożenie informacji w niewłaściwym czasie lub całkowite uchylanie się od płacenia składek ubezpieczeniowych.

Ze stanowiskiem Ministerstwa Finansów zgadza się także Federalna Służba Podatkowa Federacji Rosyjskiej. Tym samym w pismach z dnia 12 kwietnia 2017 r. nr BS-4-11/6940@ oraz z dnia 3 kwietnia 2017 r. nr BS-4-11/6174 specjaliści Służby Podatkowej udzielili wyjaśnień w zakresie sposobu wypełnienia zerowego RDN 2017.

Funkcje wypełniania zerowego RSV 2017

Formularz RSV 2017 - forma zerowa taki sam jak w przypadku zwykłych obliczeń ze wskaźnikami, zatwierdzony zarządzeniem Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 10 października 2016 r. nr ММВ-7-11/551.

W piśmie Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 12 kwietnia 2017 r. nr BS-4-11/6940@ urzędnicy wyjaśnili procedurę wypełniania obliczenia zerowego.

Zgodnie z tym pismem zerowy RDN 2017 powinien obejmować:

- strona tytułowa;

- Dział 1 „Podsumowanie obowiązków płatnika składek ubezpieczeniowych”;

- podrozdział 1.1 „Obliczanie wysokości składek na ubezpieczenie obowiązkowe ubezpieczenie emerytalne»;

- podrozdział 1.2 „Obliczanie wysokości składek na ubezpieczenie obowiązkowe ubezpieczenie zdrowotne» załącznik nr 1 do ust. 1;

- Załącznik nr 2 „Obliczanie wysokości składek na ubezpieczenie obowiązkowe ubezpieczenie społeczne w przypadku czasowej niezdolności do pracy oraz w związku z macierzyństwem” do ust. 1;

- Rozdział 3 „Spersonalizowane informacje o osobach ubezpieczonych”.

Powyższe sekcje kalkulacji są obowiązkowe dla wszystkich płatników składek ubezpieczeniowych.

Wypełniając obliczenie zera, w sekcji 1 należy wypełnić wiersze wartością BCC. W wierszach, w których wskazane są dokonane rozliczenia międzyokresowe, wpisz zera.

W pkt 1.1 i 1.2 wyliczenia należy wskazać liczbę ubezpieczonych. Są to nie tylko pracownicy zatrudnieni na podstawie umów o pracę i cywilnych umów branżowych, ale także dyrektor, choćby i on jedyny pracownik i w ogóle nie przysługuje mu żadne wynagrodzenie – należy to wykazać w kalkulacji.

Sekcję 3 wypełnia się, jeżeli firma zatrudnia pracowników, ale nie wypłaca się im wynagrodzeń. Taka sytuacja może na przykład wystąpić, jeśli wszyscy pracownicy zostaną wysłani na bezpłatne urlopy. Sekcję tę należy wypełnić w całości, z wyjątkiem podsekcji 3.2. Wymogi takie określa pismo Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 17 marca 2017 r. nr BS-4-11/4859.

W Służba Podatkowa Przypomniano także Federacji Rosyjskiej, że w wyznaczonych miejscach formularza należy wpisać zera, ponieważ w przypadku braku wartości wskaźniki ilościowe i całkowite są oznaczane zerami. Tam, gdzie są inne znane miejsca, należy umieścić myślniki.

Czy potrzebujesz wyjaśnień do zerowego RDN 2017?

Warto zauważyć, że wcześniej emeryci często prosili o dodatkowe wyjaśnienia do formularza RSV-1, który był składany do funduszu emerytalnego.

Teraz, jeśli są jakieś kontrowersyjne lub wyjaśniające punkty, możesz również dołączyć wyjaśnienia do zerowych obliczeń składek ubezpieczeniowych do Federalnej Służby Podatkowej.

Ale to nie jest konieczne. Jeżeli zajdzie taka potrzeba, organy podatkowe same zażądają niezbędnych dodatkowych informacji.

Być może główny kontrowersyjny punkt jest rozbieżnością wskaźników w RDN 2017 i 6-NDFL. Tym samym mogą pojawić się pytania ze strony organów podatkowych, jeżeli spółka wykazała rozliczenia międzyokresowe w złożonym formularzu 6-NFDL, ale złożyła DAM 2017 z wartościami zerowymi. Jest to możliwe na przykład, jeśli istnieje płatności kroczące: naliczony w jednym okresie, ale nie wydany zgodnie z Umowy GPC, przy naliczaniu wynagrodzenia urlopowego lub jeśli takowe występuje osobne działy kto płaci wynagrodzenie niezależnie (dochody nie będą się zgadzać). Nie zawsze rozbieżność jest błędem, jednak lepiej wcześniej udzielić wyjaśnień organom podatkowym.

Czy muszę składać zerową kalkulację składek ubezpieczeniowych za III kwartał 2017 roku? Czy istnieje obowiązek formowania forma zerowa do dyrektora generalnego - jedynego założyciela? Jeśli tak, jakie sekcje należy uwzględnić w obliczeniach? Jaka jest odpowiedzialność za niezłożenie wyliczenia zerowego? Podajmy przykład obliczenia zerowego i odpowiedzmy na najczęściej zadawane pytania.

Kto ma obowiązek uzyskać zero punktów?

Wszyscy ubezpieczający muszą złożyć obliczenia składek ubezpieczeniowych za trzeci kwartał 2017 r. Do Federalnej Służby Podatkowej. Zwłaszcza:

- organizacje i ich odrębne struktury;

- prywatni przedsiębiorcy.

Czy konieczne jest raportowanie za III kwartał 2017 roku, jeżeli organizacja lub indywidualny przedsiębiorca nie prowadziła żadnej działalności w okresie sprawozdawczym – od stycznia do września włącznie? Czy konieczne jest złożenie pustego obliczenia do Federalnej Służby Podatkowej, jeśli w tym okresie nie naliczono niczyjego wynagrodzenia? Wreszcie pojawiły się jasne oficjalne wyjaśnienia w tej sprawie, które wniosły większą jasność w te kwestie.

Z pism Ministerstwa Finansów z dnia 24 marca 2017 r. nr 03-15-07/17273 oraz Federalnej Służby Podatkowej Rosji z dnia 12 kwietnia 2017 r. nr BS-4-11/6940 możemy stwierdzić, że powyższe okoliczności nie zwalniają organizacji lub indywidualnego przedsiębiorcy z obowiązku raportowania do Federalnej Służby Podatkowej za trzeci kwartał 2017 roku. W końcu ubezpieczający jest nadal płatnikiem składek. Nawet jeśli nie prowadzi żadnej działalności. Oto najważniejsze cytaty z tych listów.

Z pisma Ministra Finansów z dnia 24 marca 2017 r. nr 03-15-07/17273:

Z pisma Federalnej Służby Skarbowej z dnia 12 kwietnia 2017 r. nr BS-4-11/6940:

Okazuje się, że organy regulacyjne wyraźnie uważają, że zerowe naliczenie składek ubezpieczeniowych za III kwartał 2017 r. urząd skarbowy należy przedstawić.

Dlaczego organy podatkowe potrzebują obliczenia zerowego?

W piśmie Ministerstwa Finansów Rosji z dnia 24 marca 2017 r. Nr 03-15-07/17273 wyjaśniono, że przy składaniu rozliczeń z Federalną Służbą Podatkową zerowe wskaźniki spółka lub indywidualny przedsiębiorca oświadcza brak wpłat i wynagrodzeń na rzecz osoby, które podlegają składkom ubezpieczeniowym. I odpowiednio - o braku kwot składek do przekazania za ten sam okres sprawozdawczy.

Ponadto zaprezentowane wyliczenia przy zerowych wskaźnikach pozwalają inspektorom podatkowym na oddzielenie płatników, którzy w danym okresie sprawozdawczym nie dokonują wpłat i innych wynagrodzeń na rzecz osób fizycznych oraz nie prowadzą działalności finansowo-gospodarczej, od płatników, którzy naruszają termin ostateczny prezentacja obliczeń. I dlatego nie pociągaj ich do odpowiedzialności.

Naszym zdaniem logika przedstawicieli rosyjskiego Ministerstwa Finansów jest bardzo dziwna. Przecież w istocie zachęcają do zdania zerowe raportowanie tych, których nie można nawet uznać za płatników składek ubezpieczeniowych. Faktem jest, że organizację lub indywidualny przedsiębiorca uważa się za „płatnika składek ubezpieczeniowych” tylko wtedy, gdy dokonuje płatności i nagród na rzecz osób fizycznych. Jest to określone w przepisach.

Klauzula 1 art. 419 kodeksu podatkowego Federacji Rosyjskiej:

Punkt 1.1 Procedura wypełniania kalkulacji składek ubezpieczeniowych:

W tym artykule nie będziemy jednak polemizować ze stanowiskiem Ministerstwa Finansów i Federalnej Służby Podatkowej. Opieramy się na oficjalnym stanowisku i zakładamy, że należy złożyć zerową kalkulację składek ubezpieczeniowych za III kwartał 2017 roku. Co więcej, jeśli przedsiębiorca nie zatrudnia pracowników, a składki na ubezpieczenie opłaca tylko za siebie, to składa to do urzędu skarbowego kwartalnie zerowe obliczenia nie jest on zobowiązany do wpłacania składek. Dzięki temu przedsiębiorcy nieposiadający pracowników nie muszą się martwić o przekazanie zer.

Kiedy firma ma tylko dyrektora

Czy konieczne jest złożenie zerowej kalkulacji składek ubezpieczeniowych w 2017 roku, jeśli w organizacji figuruje tylko dyrektor generalny, a firma nie prowadzi działalności i nie wypłaca wynagrodzeń?

Jak już się dowiedzieliśmy, zgodnie z logiką urzędników, Ordynacja podatkowa Federacji Rosyjskiej nie zawiera wyjątków, które zwalniałyby organizację z obowiązku składania sprawozdań, nawet jeśli nikomu nie naliczyła żadnych płatności. Pracownicy wg umowa o pracę pozostali ubezpieczeni, mimo że nie otrzymali pieniędzy. Na tej podstawie możemy dojść do wniosku, że gdyby tylko dyrektor był zatrudniony – jedyny założyciel, wówczas należy jeszcze przedłożyć wyliczenie zerowe za III kwartał 2017 r.

Daj zerowe rozliczenie dla dyrektor generalny– wymagany jest jeden założyciel. Należy w rubryce 3 wpisać „zero” i wpisać informację o menadżerze. Przecież można go uznać za ubezpieczonego. Logika jest dziwna, ale takie podejście odpowiada organom podatkowym.

Kiedy zgłosić „zero” za III kwartał

Ustawa nie przewiduje specjalnych terminów na złożenie zerowej kalkulacji składek ubezpieczeniowych za III kwartał 2017 roku. Oznacza to, że obliczenie zera należy złożyć w tym samym terminie co raport zawierający te informacje.

Co do zasady płatności należy składać do Federalnej Służby Podatkowej nie później niż 30 dnia miesiąca następującego po okresie sprawozdawczym (klauzula 7, art. 431 kodeksu podatkowego Federacji Rosyjskiej). Jeżeli dzień dostawy przypada na weekend lub święto, płatność możesz dokonać później - następnego dnia roboczego (art. 6 ust. 1 Ordynacji podatkowej Federacji Rosyjskiej).

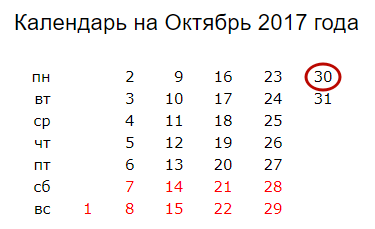

Termin złożenia zerowej kalkulacji składek ubezpieczeniowych za III kwartał 2017 roku upływa 30 października włącznie. Będzie poniedziałek:

Jakie są obowiązki?

Niektóre organizacje wolą pozostać w cieniu i w ogóle nie pojawiać się przed organami podatkowymi. W szczególności nie dokonują zerowych obliczeń składek ubezpieczeniowych. Nie wykluczamy, że takie firmy nie złożą zerowej kalkulacji składek ubezpieczeniowych za III kwartał 2017 roku. Wyjaśnijmy, jakie ryzyko podejmują w tym przypadku.

Blokowanie kont

Na naszej stronie informowaliśmy, że brak wyliczeń zerowych składek ubezpieczeniowych może skutkować zablokowaniem płatności. konta bankowe. Nalegała na to Federalna Służba Podatkowa Rosji. Ministerstwo Finansów nie zgodziło się jednak z tym.

Bliżej przekazania raportów za II kwartał organy podatkowe i finansiści najwyraźniej doszli do porozumienia w tej kwestii. Pismem Federalnej Służby Skarbowej z dnia 10 maja 2017 r. nr AS-4-15/8659 przesłano do inspektoratu wyjaśnienie Ministerstwa Finansów, w którym stwierdzono, że nie ma możliwości zawieszenia transakcji na rachunkach z tytułu opóźnień w płatnościach.

Zawiesić działalność dla rachunek bankowy za niezgodne z prawem niezłożenie w terminie płatności składek ubezpieczeniowych.

Grzywny

Od 2017 roku wysokość składek ubezpieczeniowych podlega regulacji Kod podatkowy RF. Dlatego za nieprzekazanie zerowej kalkulacji za trzeci kwartał 2017 r. Federalna Służba Podatkowa może ukarać Cię grzywną zgodnie z art. 119 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej. Nie ma naliczeń w „punktach zerowych”, więc kara będzie minimalna – 1000 rubli.

Obliczenie kary nie będzie zależeć od liczby kompletnych i niecały miesiąc niezłożenie raportów. Naszym zdaniem jednak sensowne jest wysyłanie do kontrolerów raportów z zerowymi wskaźnikami i zabezpieczanie firmy przed ewentualnymi sankcjami finansowymi.

Które sekcje uwzględnić w obliczeniach zerowych

Załóżmy, że księgowy zdecydował się nie ryzykować i przekazać Federalnej Służbie Podatkowej wyliczenie zerowe za III kwartał 2017 roku. Ale jakie sekcje powinien zawierać? W piśmie nr BS-4-11/6940 Federalnej Służby Podatkowej Rosji z dnia 12 kwietnia 2017 r. stwierdza się, że puste wyliczenie powinno uwzględniać:

- strona tytułowa;

- Dział 1 „Podsumowanie obowiązków płatnika składek ubezpieczeniowych”;

- Podrozdział 1.1 „Obliczanie wysokości składek na obowiązkowe ubezpieczenie emerytalne” i podrozdział 1.2 „Obliczanie wysokości składek na obowiązkowe ubezpieczenie zdrowotne” załącznika nr 1 do działu 1;

- Załącznik nr 2 „Obliczanie wysokości składek na obowiązkowe ubezpieczenie społeczne z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem” do ust. 1;

- Dział 3 „Spersonalizowane informacje o osobach ubezpieczonych”.

Próbka

Ubezpieczający są zobowiązani do przedstawienia organom podatkowym zerowej kalkulacji składek ubezpieczeniowych za III kwartał 2017 r., nawet jeśli przez 9 miesięcy nie było żadnych wypłat na rzecz pracowników. Podpowiemy Ci, które sekcje wypełnić w takim DAM i w jaki sposób.

Czy konieczne jest przedstawienie kalkulacji składek ubezpieczeniowych za III kwartał 2017 roku, jeżeli w okresie od stycznia do września 2017 roku firma nie wypłacała pracownikom świadczeń? Odpowiedzmy na to i inne pytania.

Zerowa kalkulacja składek ubezpieczeniowych za III kwartał 2017 roku: kto płaci

Od 2017 r. firmy płacą składki na ubezpieczenie fiskusowi, a nie kasom. Ponadto absolutnie wszyscy ubezpieczający składają do urzędu skarbowego nową kalkulację składek ubezpieczeniowych.

Nawet jeśli firma nie naliczyła wypłat na rzecz pracowników w okresie sprawozdawczym - III kwartale (9 miesięcy), nadal konieczne jest przedstawienie kalkulacji składek ubezpieczeniowych, ale zerowej. Ordynacja podatkowa nie przewiduje wyjątków w tym przypadku. Pracownicy zatrudnieni na umowę o pracę pozostają ubezpieczeni, nawet jeśli firma nie naliczyła płatności. Zasada ta dotyczy także dyrektora – jedynego założyciela.

Organy podatkowe są zobowiązane do przyjęcia zerowej kalkulacji składek, nawet jeśli w okresie sprawozdawczym nie było żadnych płatności. Urząd skarbowy ma prawo odmówić przyjęcia tylko wtedy, gdy firma nieprawidłowo złożyła zeznania w przepisanej formie(klauzula 4 artykułu 80 Kodeksu podatkowego Federacji Rosyjskiej). Jeśli organy podatkowe odmówiły, należy sprawdzić formę i format zgłoszenia. Jeśli wszystko jest w porządku, napisz skargę do Federalnej Służby Podatkowej. Dołącz do niego dokumenty potwierdzające. Na przykład tak się stanie tabela personelu. Wykaże, że w III kwartale spółka nie miała żadnych pracowników poza dyrektorem założycielem.

Zerowa kalkulacja składek ubezpieczeniowych za III kwartał (9 miesięcy) 2017: formularz

Formularz obliczeniowy został zatwierdzony zarządzeniem Federalnej Służby Podatkowej z dnia 10 października 2016 r. Nr ММВ-7-11/551@. Formularz zawiera ponad 20 stron. W przypadku zerowego DAM należy przyjąć zwykły formularz, a także raport ze wskaźnikami memoriałowymi.

W kalkulacji zerowej za III kwartał 2017 roku nie należy wypełniać wszystkich sekcji, a jedynie te wymagane. Federalna Służba Podatkowa wymieniła je w piśmie z dnia 12 kwietnia 2017 r. nr BS-4-11/6940@. Mianowicie uwzględnij w zerowym RSV:

- strona tytułowa;

- sekcja 1;

- podsekcja 1.1;

- podsekcja 1.2;

- załącznik nr 1 do ust. 1;

- załącznik nr 2 do ust. 1;

- sekcja 3.

W punkcie 1 zapisz wiersze z KBK, w polach z ładunkami wstaw zera. W podrozdziałach 1.1 i 1.2 należy podać liczbę ubezpieczonych, czyli liczbę pracowników, z którymi firma zawarła umowę o pracę lub umowę o pracę. Firma będzie posiadać co najmniej jednego ubezpieczonego pracownika – dyrektora.

Zerowa kalkulacja składek ubezpieczeniowych za III kwartał 2017 roku: próbka

Formularz raport zerowy nie różni się od tego, który jest przekazywany, gdy następują rozliczenia międzyokresowe dla pracowników.

Jeżeli nie ma wartości i kwot ilościowych, w polach należy wpisać „0”, a w pozostałych „-” (pkt 2.20 Procedury zatwierdzonej Zarządzeniem nr ММВ-7-11/551@).

Teraz powiemy Ci, jak wypełnić oddzielne sekcje i arkusze kalkulacyjne.

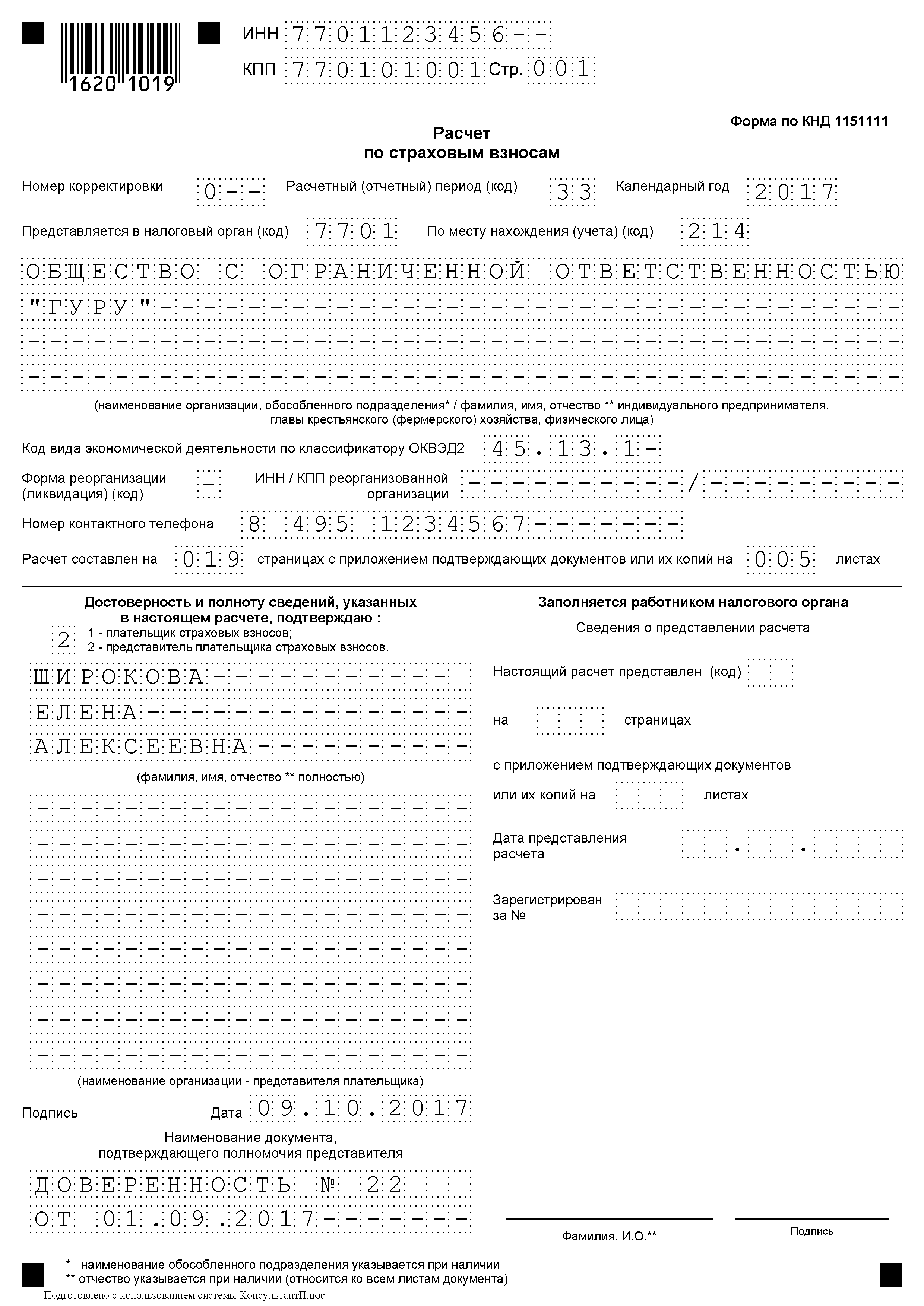

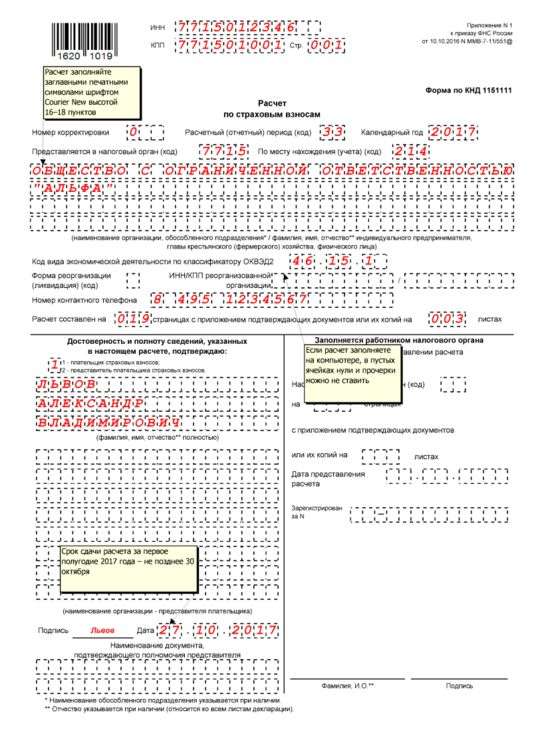

Strona tytułowa . Pierwsza strona raportu jest analogiczna do deklaracji. Najpierw zapisz NIP i KPP organizacji. Następnie wprowadź wartość w polu „Numer korekty” - podstawowe obliczenie to „0--”, pierwsze uściślenie to „1--”, „2--”, „3--” itd.

Za III kwartał (9 miesięcy)” Okres rozliczeniowy" - 33, a jest rok 2017.

Drukowanymi literami należy wpisać pełną nazwę firmy. Na przykład społeczeństwo z ograniczona odpowiedzialność"Alfa".

OKVED bierze nowy, to znaczy z klasyfikatora OK029-2014 (zatwierdzonego zarządzeniem Rosstandart z dnia 31 stycznia 2014 r. nr 14-st). Na przykład. 46.15.1 - hurtowy meble.

Również włączone strona tytułowa zapisz numer telefonu do firmy. I możesz zapisać numer telefon stacjonarny lub numer firmowy głównego księgowego. Dzięki temu w trakcie kontroli urzędnicy skarbowi z łatwością skontaktują się z organizacją i wyjaśnią pewne dane.

Wprowadź cyfry zaczynające się od „8” wraz z kodem, następnie dodaj spację i pozostałe cyfry.

Odzwierciedlaj liczbę stron i arkuszy wniosku. Nawiasem mówiąc, możesz najlepiej odzwierciedlić te informacje ostatnia deska ratunku kiedy kalkulacja będzie gotowa.

Na dole arkusza po lewej stronie wpisz kod - 1 lub 2. Kod 1 - jeśli wpłatę wypełnił sam płatnik, czyli organizację, kod 2 - jeśli przedstawiciel. Jeśli wybrałeś kod 1, wpisz w poniższych komórkach pełne imię i nazwisko szefa firmy, na przykład Aleksander Władimirowicz Lwów (patrz przykład). Jeżeli 2 – dane uprawnionego pracownika.

Jeżeli płatność została dokonana przez przedstawiciela, to oprócz jego danych osobowych należy podać szczegóły pełnomocnictwa. Przykładowo pełnomocnictwo nr 124 z dnia 05.02.2017r.

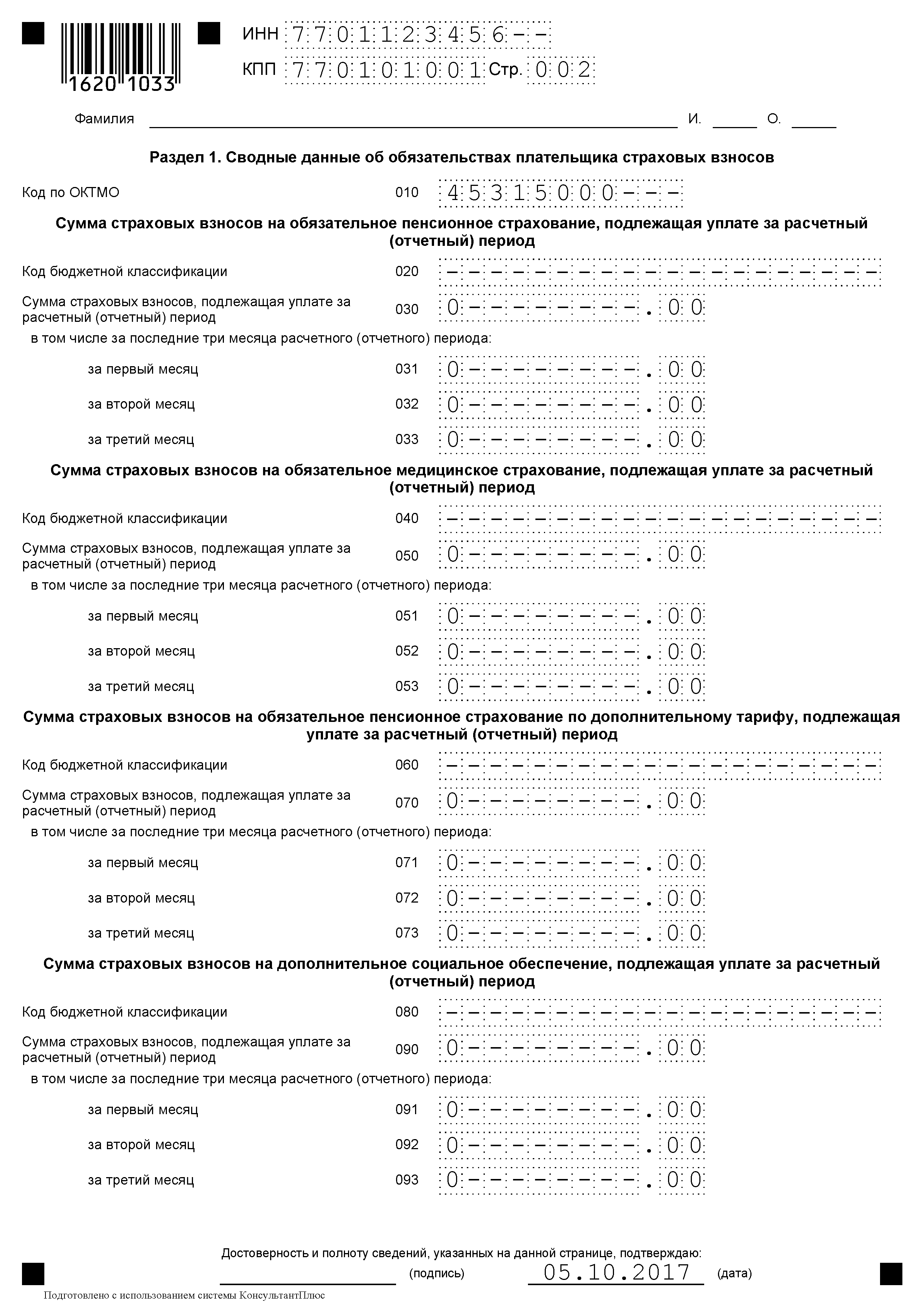

Sekcja 1 . Firma wystawia rozliczenie zerowe, dlatego w arkuszu sekcji 1 należy wpisać tylko INN i KPP organizacji. Następnie wpisz OKTMO - pole 010.

Jeśli nie znasz OKTMO, możesz znaleźć wskaźnik na stronie internetowej Federalnej Służby Podatkowej w zakładce „ Usługi elektroniczne">"Dowiedz się OKTMO". Aby to zrobić, po prostu wpisz okręg administracyjny w pasku wyszukiwania. Na przykład Moskwa, dzielnica miejska Basmanny’ego – 45375000.

Wpisz zera we wszystkich pozostałych liniach.

Załącznik nr 1 do ust. 1

. W tym miejscu konieczne jest odzwierciedlenie wskaźników z podrozdziałów 1.1 i 1.2. Logiczne jest, że w polach należy również wpisać zera. Ale najpierw wprowadź kod taryfy - zapas 001. Jest inny i zależy od systemu podatkowego stosowanego przez firmę. Na przykład dla wspólny system– 01, a dla uproszczenia – 02. Częste kody zobacz poniższą tabelę.

Załącznik nr 1 do ust. 1

. W tym miejscu konieczne jest odzwierciedlenie wskaźników z podrozdziałów 1.1 i 1.2. Logiczne jest, że w polach należy również wpisać zera. Ale najpierw wprowadź kod taryfy - zapas 001. Jest inny i zależy od systemu podatkowego stosowanego przez firmę. Na przykład dla wspólny system– 01, a dla uproszczenia – 02. Częste kody zobacz poniższą tabelę.

Kody taryfowe

Jeżeli firma stosuje kilka systemów podatkowych jednocześnie. Na przykład uproszczony system podatkowy i UTII, wówczas należy wypełnić Załącznik 1 dla każdego z nich.

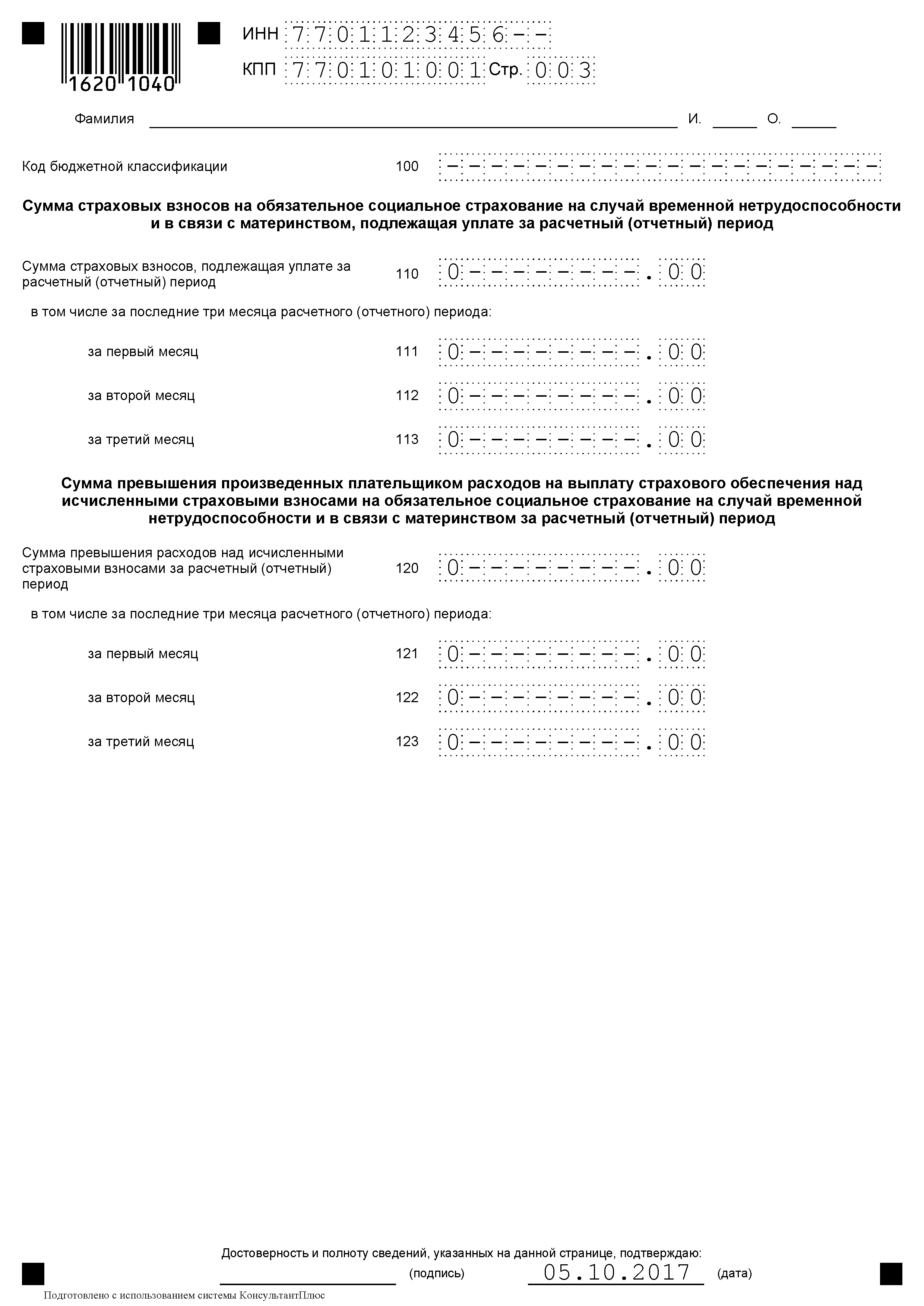

Załącznik 2 do ust. 1 . Wypełnij pole „Atrybut płatności”, tak aby cyfra 1 – płatności bezpośrednie, 2 – system kredytowy. Następnie wpisz liczbę osób ubezpieczonych. Jeżeli w zespole zatrudniony jest tylko jeden dyrektor założyciel, należy wpisać cyfrę 1.

Cudzoziemcy nie obywatele EUG– w linii 054.

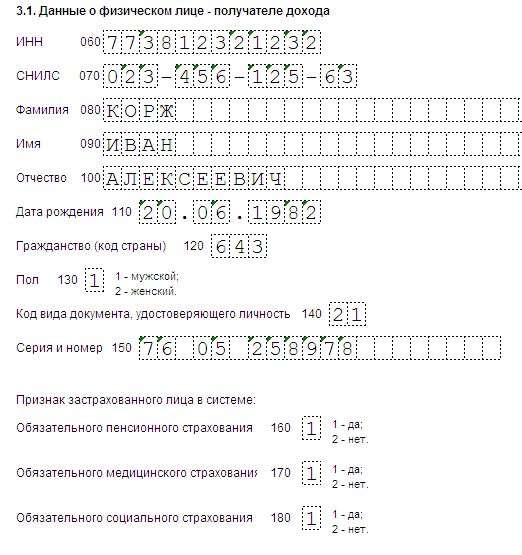

Sekcja 3 . W tej części zerowej kalkulacji składek ubezpieczeniowych za III kwartał 2017 r. należy podać dane osobowe pracowników. Mianowicie nazwisko, imię, patronimika, data urodzenia, INN, SNILS. Uważaj jednak, jeśli w nazwisku pracownika znajduje się litera „е”: jeśli zastąpisz ją literą „e”, jest to błąd. Inspektorat nie zaakceptuje takiej kalkulacji.

Ponadto konieczne jest dokładne ewidencjonowanie SNILS; wiele firm miało problemy przy składaniu pierwszego obliczenia składek. Okazało się, że program podatkowy nie zawierał wszystkiego numery ubezpieczenia, więc nie pominąłem obliczeń. Ale inspekcja nie może pominąć raportowania ze względu na interpunkcję Błędy SNILS. Dlatego przed wysłaniem kalkulacji dokładnie sprawdź wszystkie dane. Sekcji 3 nie można pozostawić pustej, dlatego jeśli jest tylko jeden dyrektor, należy wpisać jego dane.

Następnie wprowadź dane swojego paszportu lub innego dokumentu. Kod paszportu - 21, akt urodzenia - 03 (Załącznik nr 6 do zamówienia nr ММВ-7-11/551@). Wprowadź dane oddzielone spacją, bez znaku nr. Odzwierciedlają także cechy ubezpieczonego pracownika. Są tylko dwa kody – 1 „Tak” i 2 „Nie”.

Termin dostawy zerowego RDN III kwartał 2017 r

Ministerstwo Finansów wyraźnie stwierdza, że należy składać zerowe sprawozdania dotyczące składek ubezpieczeniowych (pismo z dnia 24 marca 2017 r. nr 03-15-07/17273). Nie ma znaczenia, co spowodowało brak danych. Przecież Ordynacja podatkowa Federacji Rosyjskiej nie zawiera wyjątków, które zwalniałyby organizację z obowiązku składania raportów, nawet jeśli nie naliczyła żadnych płatności. Pracownicy zatrudnieni na podstawie umowy o pracę pozostają ubezpieczeni, mimo że nie otrzymali pieniędzy. Można zatem wyróżnić dwie główne sytuacje, w których konieczne jest złożenie zerowej kalkulacji składek ubezpieczeniowych za III kwartał 2017 roku:

- W kadrze jest tylko dyrektor – jedyny założyciel;

- Działalność spółki została zawieszona i nie dokonano żadnych płatności.

Spółki mają obowiązek zgłosić raport za III kwartał 2017 roku najpóźniej do godz 30 października . Jeżeli firma nie złoży raportu zerowego, inspektorzy wystawią karę finansową. Składki są regulowane przez Ordynację podatkową, co oznacza, że za niezłożenie obliczeń organy podatkowe mogą zostać ukarane grzywną zgodnie z art. 119 ust. 1 Ordynacji podatkowej Federacji Rosyjskiej. Nie ma żadnych opłat, więc kara będzie minimalna - 1000 rubli. Obliczenie kary nie będzie uzależnione od liczby pełnych i częściowych miesięcy niezłożenia sprawozdań. Mimo to bezpieczniej jest wysyłać raporty do kontrolerów z zerowymi wskaźnikami.

Zgłoszenie można złożyć na dwa sposoby – w formie papierowej lub przez Internet. Wszystko zależy od okoliczności. Jeżeli firma zatrudnia 25 i więcej pracowników to wyślij nawet kalkulację zerową e-mailem. A jeśli jest od jednego do 24 pracowników, możesz sporządzić raport na papierze i złożyć go osobiście w inspekcji (art. 431 ust. 10 kodeksu podatkowego Federacji Rosyjskiej). Nawiasem mówiąc, należy przesłać obliczenia do Federalnej Służby Podatkowej w miejscu rejestracji siedziby głównej i oddziałów. Przedsiębiorca indywidualny – tylko w miejscu zamieszkania.

Obejrzyj webinarium „UNP” „ Jak po raz pierwszy złożyć nową kalkulację składki ubezpieczeniowej " Co wziąć pod uwagę przy wypełnianiu obliczeń, które sekcje przedstawić firmom i przedsiębiorcom, powiedział Lyubov Kotova, ważny radny stanu III klasa RF. Obejrzyj wideo:

- Jakie są zalety kwasu linolowego i jak go stosować?

- Zawartość tłuszczu w twarogu: co to jest i co jest zdrowsze?

- Program psychologicznego przygotowania dzieci do szkoły Program dodatkowego kształcenia w zakresie psychologicznej gotowości szkolnej

- Hymn do Buddy, który przekroczył świat

- Niemiecka nowa medycyna

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Etapy i przebieg bitwy pod Borodino w skrócie

- Jak przeprowadzić lekcję mistrzowską „Malowanie pierników” dla dzieci: wielkie sekrety i małe wskazówki

- Pierniki noworoczne: przepisy kulinarne, pomysły projektowe

- Koszt ubezpieczenia możesz również obliczyć na swoim komputerze.

- Ser lub produkt serowy. Jaka jest różnica? Jak wybrać odpowiedni ser i co warto wiedzieć przy zakupie Który ser jest najbardziej naturalny

- Jak zrobić talizman z modlitwy z czerwonej nici Jak zrobić talizman z czerwonej nici

- Jak wprowadzić polecenie odbioru gotówki 1s 8

- Wyjaśnienia Ministra Finansów dotyczące sporządzania formularzy sprawozdawczości finansowej Termin złożenia Formularza 737

- Podstawowa księgowość przedsiębiorstwa: zalety i wady Podstawowa wersja rachunkowości 1C

- 1c księgowy plan kont

- Nowoczesne chińskie siły morskie Chińskiej marynarki wojennej

- Dzień prasy radzieckiej 5 maja