Uproszczony system podatkowy. Jak obliczyć minimalny podatek dla USN dr.

Organizacje i przedsiębiorcy indywidualni - indywidualni przedsiębiorcy stosujący uproszczony system podatkowy z przedmiotem opodatkowania DOCHÓD pomniejszony o WYDATKI (USN DR), muszą, na podstawie wyników okres podatkowy(rok) obliczyć kwotę minimalnego podatku. Obliczać minimalny podatek opieranie się na wynikach okresów sprawozdawczych nie jest konieczne.

Podatek minimalny jest płacony, jeżeli za okres rozliczeniowy kwota podatku obliczona w sposób ogólny jest niższa od kwoty obliczonego podatku minimalnego, tj. poniesiona została strata. Dlatego korzystne jest, aby dochody były nieco wyższe od wydatków, tak aby nie było straty w ramach uproszczonego systemu podatkowego D-R.

Minimalną kwotę podatku w uproszczonym systemie podatkowym dla przedmiotu dochodu pomniejszonego o wydatki oblicza się według następującego wzoru:

Minimalny podatek = Dochód podlegający opodatkowaniu uzyskany w okresie podatkowym × 1 %.

Podatek minimalny w ramach uproszczonego systemu podatkowego 2017 należy wpłacić do budżetu, jeżeli na koniec okresu rozliczeniowego okaże się on wyższy niż podatek „uproszczony” obliczony według zwykłej stawki (15% lub mniej).

Przykładowo spółka stosuje uproszczony system podatkowy, którego przedmiotem opodatkowania są dochody pomniejszone o wydatki:

- W 2017 roku spółka uzyskała przychody w wysokości 28.502.000 RUB.

- Odzwierciedlone w wydatkach wyniosło 28 662 300 RUB.

Ponieważ zarejestrowane wydatki są większe niż dochody, oznacza to, że na koniec roku nastąpi strata w wysokości 160 300 rubli.

(28 502 000 RUB – 28 662 300 RUB). Dlatego, podstawa podatku a jednolity podatek według zwykłej stawki wynoszą zero. W tym przypadku należy obliczyć podatek minimalny. To będzie:

285 020 RUB (28 502 000 RUB × 1%)

Podatek minimalny jest większy od podatku jednorazowego, więc pod koniec 2017 roku trzeba będzie zapłacić do budżetu podatek minimalny.

Na wszelki wypadek połączenie uproszczonego systemu podatkowego z innym reżim podatkowy, na przykład z systemie patentowym opodatkowania kwotę minimalnego podatku oblicza się wyłącznie od dochodów uzyskanych z „uproszczonej” działalności (pismo Federalnej Służby Podatkowej Rosji z dnia 03.06.2013 r.).

Trzeba o tym pamiętać Podatek minimalny płacony jest dopiero na koniec roku, i tylko w przypadku, gdy w ciągu roku „podatek uproszczony” utraci prawo do uproszczonego systemu podatkowego, wówczas podatek minimalny (o ile jest należny) należy przenieść na podstawie wyników kwartału, w którym prawo do uproszczonego systemu podatkowego został utracony. Nie ma co czekać do końca roku.

Błędem byłoby, gdyby organizacja płaciła podatek minimalny w ciągu roku, powołując się na to, że przez rok będę mu jeszcze podlegać, albo że na koniec kwartału podatek okaże się zerowy, ale coś jest na rzeczy. do zapłaty. Trzeba płacić, ale z góry, zgodnie z uproszczonym systemem podatkowym.

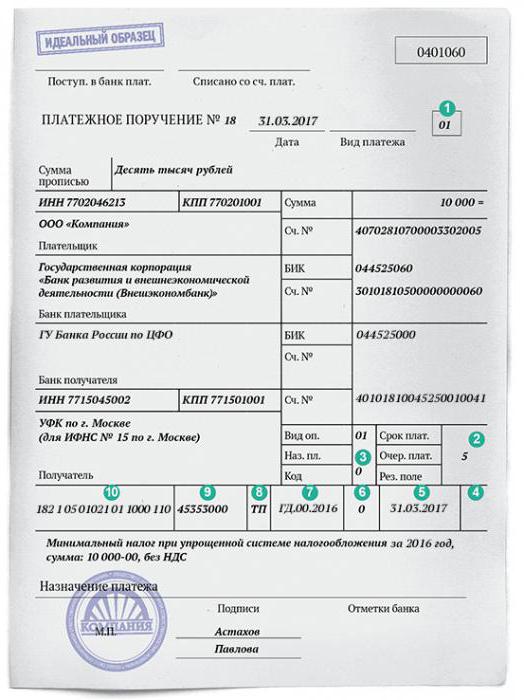

Terminy płatności, podatek minimalny BCC

Kodeks podatkowy Federacji Rosyjskiej nie ustala specjalne terminy zapłacić minimalny podatek. Oznacza to, że nie jest konieczne wymienianie go w ogólnej kolejności. późno ustalone do złożenia zeznania podatkowego:

- osoby prawne zapłacić minimalny podatek nie później niż 31 marca.

- przedsiębiorcy - nie później niż do 30 kwietnia danego roku

Minimalny podatek KBC za 2017 rok, zasilane budżetami podmiotów Federacji Rosyjskiej

182 1 05 01021 01 1000 110.

„Uproszczeni” przeniosą podatek minimalny za 2016 rok do innego KBK

Ministerstwo Finansów opublikowało tabelę porównawczą BCC za lata 2016-2017. Dla uproszczeń „dochodowo-wydatkowych”, dla przeniesienia podatku na podstawie wyników 2016 roku pozostawiono jeden ogólny BCC, zarówno dla podatku minimalnego, jak i dla tych obliczonych według zwykłej stawki podatkowej.

W potwierdzeniu wpłaty za przelew podatku „uproszczonego” (w tym minimalnego) konieczne będzie podanie kodu klasyfikacja budżetu 182 1 05 01021 01 1000 110 .

Minimalne zaliczenie podatku w ramach uproszczonego systemu podatkowego

Czy można zaliczyć już wpłacone zaliczki na podatek uproszczony na poczet podatku minimalnego? Teoretycznie jest to możliwe, jednak organy podatkowe często odmawiają zaliczenia i żądają zapłaty całej kwoty podatku minimalnego, powołując się na fakt, że podatki „uproszczone” i minimalne mają różne BCC i zaliczenie jest niemożliwe ze względów organizacyjnych. Ale to nieprawda. Podatek minimalny nie jest podatkiem specjalnym, ale po prostu minimalny rozmiar jeden podatek w ramach „uproszczenia” i można do niego stosować wszystkie zasady offsetowe. Oznacza to, że zaliczki wpłacone w ciągu roku w ramach podatku „uproszczonego” można zaliczyć na poczet podatku minimalnego (). Praktyka arbitrażowa potwierdza także celowość takich działań (uchwała FAS VSO z dnia 07.05.2011r.).

Aby zaliczyć zaliczkę na poczet podatku minimalnego należy złożyć odpowiednią zaliczkę. I dołącz do niego kopie poleceń zapłaty potwierdzających wpłatę zaliczek.

Jeśli nadal nie dokona potrącenia, a organizacja zapłaci w całości minimalny podatek, zaliczki nie zostaną utracone. Zostaną one zaliczone na poczet przyszłych zaliczek na podatek „uproszczony” (ust. 1 i 14). Kredyt można zaciągnąć w ciągu trzech lat.

Rozliczenie podatku minimalnego w wydatkach w ramach uproszczonego systemu podatkowego

Różnica między podatkami minimalnymi i uproszczonymi dla w ubiegłym roku podatnik może uwzględnić w (ust. 6). W tym zwiększenie strat o różnicę (klauzula 7 art. 346.18 kodeksu podatkowego Federacji Rosyjskiej). Możliwe jest uwzględnienie różnicy między podatkami minimalnymi a podatkami jednorazowymi w ramach uproszczonego systemu podatkowego dopiero na koniec roku (pismo Ministerstwa Finansów Rosji z dnia 15 czerwca 2010 r.). Tym samym na koniec 2017 roku organizacja może uwzględnić w wydatkach różnicę między podatkami minimalnymi i uproszczonymi zapłaconymi na koniec poprzedniego 2016 roku.

Możesz uwzględnić określoną różnicę w wydatkach (lub zwiększyć o nią kwotę straty) w dowolnym z kolejnych okresów podatkowych (ust. 4 ust. 6, art. 346.18 Kodeksu podatkowego Federacji Rosyjskiej). Ponadto Ministerstwo Finansów Rosji wyjaśnia, że różnicę między kwotą minimalnego zapłaconego podatku a kwotą podatku obliczoną w sposób ogólny za kilka poprzednich okresów można zaliczyć jednocześnie do wydatków (pismo z 18 stycznia 2013 r.

Organizacja/przedsiębiorca ma prawo wybrać uproszczony system podatkowy, jeśli spełnia następujące warunki: przychody, liczba pracowników, obecność w swojej działalności oraz finansowanie firm trzecich itp. Kandydaci do zmiany rodzaju poboru podatków dzielą się na:

- Tylko utworzone, niedawno zarejestrowane.

- Obecni płatnicy podlegający innemu systemowi (USN itp.) i chcący dokonać zgłoszenia w nowej, uproszczonej formie. Przeorientowania systemu odliczeń i złożenia odpowiedniego wniosku o nie, ograniczony czas i specjalne zamówienie.

Ale oprócz tych, którym wolno przejść na ten algorytm, istnieją kryteria określające niemożność takiej zmiany. Osoby/osoby prawne, które nie można przełączyć na „uproszczony”:

- YUL s;

- prywatny notariusz lub prawnik;

- Jeśli całkowity dochód za 9 miesięcy poprzedni rok ponad 45 000 000 rubli (90 mln od 2018 r.);

- jeśli przedsiębiorstwo należy do sektora finansowego gospodarki (dla banków, ubezpieczycieli, firm inwestorskich itp.);

- jeżeli personel liczy więcej niż 100 osób;

- zakłady hazardowe;

- osoby, które nie powiadomiły Federalnej Służby Podatkowej o przejściu na;

- osoby opodatkowane według lub innego algorytmu podanego w wykazie w ust. 3 art. Nr 346.12 Ordynacja podatkowa Federacji Rosyjskiej;

- jeśli obecność innej organizacji zajmie 25% aktywa statutowe(z wyjątkiem wyjątków art. nr 346.12 kodeksu podatkowego);

- jeżeli saldo środków trwałych przekracza 150 000 000 rubli;

- agencje rządowe;

- i gałęzie;

- struktury mikrofinansowe;

- prywatne agencje pośredniczące w zatrudnieniu.

Jeśli osoba przedsiębiorcza zaczyna pracować samodzielnie według uproszczonego systemu podatkowego wynoszącego 6%, wówczas przy składaniu sprawozdania za okres sprawozdawczy napotka szereg problemów. Organy podatkowe odrzucą dokument po weryfikacji i konieczności zgłoszenia stary system nie zniknie.

Jeśli osoba przedsiębiorcza zaczyna pracować samodzielnie według uproszczonego systemu podatkowego wynoszącego 6%, wówczas przy składaniu sprawozdania za okres sprawozdawczy napotka szereg problemów. Organy podatkowe odrzucą dokument po weryfikacji i konieczności zgłoszenia stary system nie zniknie.

Środki przekazane przy użyciu nieprawidłowego kodu klasyfikacji budżetu (BCC) zostaną uznane za nadpłacone, natomiast środki przekazane przy użyciu prawidłowego kodu pozostaną niewypłacone. Może to skutkować blokadą konta i szeregiem pytań ze strony państwowych organów nadzorczych.

To ustawodawstwo dla konkretnych osób wskazano dokładne wymagania dotyczące przejścia na uproszczony system podatkowy. Dopiero po ich całkowitym przestrzeganiu zmiany uznawane są za uzasadnione i wchodzą w życie. Jakie świadczenia otrzymuje dana osoba i co jest do tego konieczne?

Dla rozpoczynających działalność gospodarczą i przedsiębiorców procedura objęcia uproszczonym systemem podatkowym w postaci 6% jest prostsza: nie później niż 30 dni od momentu rejestracji wypełniony formularz 26.2-1 składa się w miejscu rejestracji organizacji/zamieszkania osoby fizycznej.

Przemiana aktor z OSNO rozpoczyna się od nowego okresu sprawozdawczego (roku). W tym celu należy przesłać F26.2-1 nie później niż ostatnia randka bieżący rok . Jeżeli płatnik przejdzie na system uproszczony, ale nie chce zawieszać składek UTII, wówczas zmiana systemu płatności jest możliwa wyłącznie początek roku.

Ogólnie rzecz biorąc, termin złożenia wniosku o zakończenie starych obliczeń podatkowych zależy od zakończenia odpowiedniej działalności. Jednocześnie odliczenia według nowego algorytmu dokonywane są od początku miesiąca przejścia. Aby to zrobić, musisz przesłać do Federalnej Służby Podatkowej:

- Wypełniony formularz 26.2-1 - nie później niż 5 dni robocze od zakończenia działalności w starym systemie.

- Zawiadomienie o przejściu z oznaczeniem obiektu pobór podatków- nie później niż 30 dni od odmowy UTII.

We wszystkich przypadkach, aby wskazać chęć przejścia na stawkę 6% w kolumnie „Przedmiot opodatkowania”, przypisuje się wartość „1” - dochód (liczba 2 oznacza 15% uproszczonego systemu podatkowego). Jeśli którykolwiek z dokumentów nie zostanie złożony w terminie, następuje przejście do Ujednolicony rejestr nie brane pod uwagę. Odliczenia będą dokonywane zgodnie z UTII (lub OSNO).

Do obliczeń uwzględnia się dochód, tj całkowita kwota sprzedaż i inne zyski z działalności. Można to leczyć papiery wartościowe, kary, opłaty pośrednictwa itp.

Do obliczeń uwzględnia się dochód, tj całkowita kwota sprzedaż i inne zyski z działalności. Można to leczyć papiery wartościowe, kary, opłaty pośrednictwa itp.

Kluczowa stopa wynosi 6%, ale decyzja władze miejskie w przypadku wielu branż można go obniżyć do 1%. W tym przypadku część obciążenia władze lokalne przejąć budżet, zapewniając ukierunkowany rozwój konkretnego sektora gospodarki.

Płatność dokonywana jest z góry. Jednocześnie dla wszystkich osób, które przeszły na uproszczony system podatkowy, obowiązkowe jest założenie księgi przychodów i rozchodów (). Będzie rejestrować wszystkie transakcje finansowe.

Wzór obliczeniowy (T):

T = całkowity zysk za okres * 6%

Na podstawie prowadzenia księgi rachunkowej obliczenia dokonywane są przy użyciu tego wzoru odliczenia podatkowe, z wyłączeniem dodatkowych opłat ubezpieczeniowych. Występują cztery płatności kwartalne: za I kwartał, za pół roku (zapisy za ten okres minus 1 kwartał), za 9 miesięcy (dane KUDiR minus sześć miesięcy), za rok (kwota roczna minus 9 miesięcy).

Więcej informacji na temat obliczania podatku można znaleźć w tym filmie.

Kalkulatory

Jak widać powyżej, wielkość uproszczonego systemu podatkowego wyznaczana jest na podstawie szeregu parametrów. Usługi i programy online tworzone są według obowiązujących formuł.

Prowadząc kilkuosobową firmę i prowadząc ewidencję na wielu dochodowych kolumnach, bardzo ważne jest prawidłowe uwzględnienie danych na nich i przygotowanie dokładnych raportów.

Aby ułatwić zadania księgowe i zmniejszyć ryzyko błędów nowoczesny rynek reprezentuje ogromna ilość programy, w których w formie pojedyncza baza wszystkie dane finansowe można gromadzić i filtrować według niezbędnych kryteriów oraz dokonywać na ich podstawie niezbędnych obliczeń.

Przykładem jest program 1C Accounting, w którym możliwe jest: zbieranie danych o przychodach/wydatkach, ulgach podatkowych, przygotowywanie raportów za wymagany okres, filtrowanie danych według różnych kryteriów.

Ponadto, gdy ustawodawstwo wprowadza zmiany w strukturze podatków, na stronie internetowej Federalnej Służby Podatkowej nalog.ru publikowane są specjalne łatki, które można zintegrować z programem, ustawiając korekty obliczeń bez udziału programistów.

Obniżenie podatku od składek

ciężki plus dla indywidualnego przedsiębiorcy nad spółką LLC— możliwość obniżenia podstawy opodatkowania i płatności od niej kosztem opłacanych składek ubezpieczeniowych.

Wyliczonych powyżej kwot składek na ubezpieczenie przedsiębiorcy indywidualnego nie można zmniejszyć, jednak w niektórych przypadkach, w związku z opłacanymi składkami, może nastąpić zmniejszenie kwoty samych podatków. Wyjątek: przedsiębiorcy, których dochody opierają się wyłącznie na patentach, co dotyczy także składek na ich personel.

Przy opłacaniu składek ubezpieczeniowych (S) i zasiłków dla bezrobotnych (P) w ramach uproszczonego systemu podatkowego kwota płatności końcowej (T) zmienia się:

T - (S+P), gdzie

suma S i P, jeśli nie jest większa niż 50% T, jest po prostu odejmowana. Jeżeli jest większa, podatek płacony jest w wysokości 50% T.

Przykład: Iwanow zajmuje się budownictwem. W swoim sztabie ma 2 osoby: on i ktoś wynajęty na bieżąco pracownik. Iwanow pracuje z nim sezonowo od 1 marca do 1 października, płacąc zasiłek dla bezrobotnych w wysokości 1000 rubli miesięcznie za 1 miesiąc przestoju.

Przykład: Iwanow zajmuje się budownictwem. W swoim sztabie ma 2 osoby: on i ktoś wynajęty na bieżąco pracownik. Iwanow pracuje z nim sezonowo od 1 marca do 1 października, płacąc zasiłek dla bezrobotnych w wysokości 1000 rubli miesięcznie za 1 miesiąc przestoju.

Poza tym to się liczy ubezpieczenie społeczne Co kwartał wpłaca 150 rubli. Ile zaliczki powinien zapłacić Iwanow za sześć miesięcy, jeśli przelał już 3500 rubli? z tytułu pierwszego kwartału, a jego kwartalny zysk jest taki sam i wynosi 60 000 rubli.

Rozwiązanie. Raportowanie odbywa się kwartalnie, dlatego usuwane są odpowiednie wartości:

Całkowity dochód = 60 000 rubli.

6 uproszczony system podatkowy na kwartał (T) = 60 000 * 6% = 3600 rubli.

Składki ubezpieczeniowe (S) = 150 rub.

Pracownik w pierwszym kwartale nie przepracował 2 miesięcy w związku z czym otrzymał wynagrodzenie w wysokości:

1000 * 2 = 2000 rubli (P).

Ponieważ zaliczka naliczana jest na koniec każdego kwartału, a pracownik w I kwartale nie przepracował 2 miesięcy, porównujemy łączną kwotę S i T w stosunku do połowy podatku za ten okres:

1800 rubli (50% kwartalnych oszczędności 3600 rubli)< 2150 руб (2000 руб + 150 руб),

to znaczy dodatkowe płatności przekraczają limit, dlatego tworzenie finansów, które należy przekazać państwu, odbywa się zgodnie ze wzorem 2, z odliczeniem połowy z nich:

3600 rubli – 1800 rubli = 1800 rubli.

Teraz obliczamy wysokość zaliczki za II kwartał:

3600 rub. – 150 rub. = 3450 rub

Otrzymanie danych podatkowych za dwa kwartały i dokonanie wpłaty fundusze podatkowe 3500 rubli, ustalmy zaliczkę na sześć miesięcy:

3450 rubli + 1800 rubli – 3500 rubli = 1750 rubli.

Raportowanie i płatność

Całość sprawozdań składana jest jednorazowo przed 1 kwietnia nowego okresu sprawozdawczego. Natomiast dokumentacja i wpłaty podatku muszą być dokonywane kwartalnie: 1-3 kwartały – do 25 dnia miesiąca następującego po nich, 4 kwartał (rok) – nie później niż 30 kwietnia nowego roku dla przedsiębiorców indywidualnych i nie później niż 30 marca dla spółka z ograniczoną odpowiedzialnością.

Całość sprawozdań składana jest jednorazowo przed 1 kwietnia nowego okresu sprawozdawczego. Natomiast dokumentacja i wpłaty podatku muszą być dokonywane kwartalnie: 1-3 kwartały – do 25 dnia miesiąca następującego po nich, 4 kwartał (rok) – nie później niż 30 kwietnia nowego roku dla przedsiębiorców indywidualnych i nie później niż 30 marca dla spółka z ograniczoną odpowiedzialnością.

Niezależnie od regionu działania organizacji lub prywatnego przedsiębiorcy płatności przekazywane są ściśle według danych oddziału Federalnej Służby Podatkowej, w którym wydano lub.

Zdaniem KUDiR prowadzona jest kwartalna księgowość i na jej podstawie oraz wpłat okresowych naliczana jest zaliczka roczna. Jeżeli zysk indywidualnego przedsiębiorcy za rok wyniósł ponad 300 000 rubli, do Rosyjskiego Funduszu Emerytalnego wpłacany jest dodatkowy procent, potrącany z różnicy między limitem a jego przekroczeniem.

Zasady rachunkowości, płatności stałe i zaliczkowe

W ramach uproszczonego systemu podatkowego osoby zatrudniające personel najemny zapłacić określony procent podatku. Przedsiębiorcy płacą dodatkowo stałe składki na własne ubezpieczenie (emerytalne/leki).

Jeśli transfery ubezpieczeniowe płacą przedsiębiorcy indywidualni i zatrudniony personel, wówczas jednolity podatek można obniżyć do 50% (organizacje nie mogą!). Jeśli przedsiębiorca pracuje samodzielnie, możliwe staje się obniżenie kosztów ubezpieczenia, a nawet jego wyeliminowanie.

W przypadku organizacji zaliczki są obliczane na podstawie wskaźników całkowitego dochodu bez uwzględnienia stałe kwoty. W tym przypadku te ostatnie są płacone oprócz stopy procentowej.

Korzyści

Dzięki uproszczonemu systemowi podatkowemu w wysokości 6 procent w 2017 r. Nabywa przedsiębiorca lub LLC możliwość legalnego obniżenia wysokości składek na rzecz państwa, najskuteczniej załóż swoją firmę. Osoba jest zwolniona z:

- zapłata podatku dochodowego od osób fizycznych, z wyjątkiem dywidend oraz dochodów podlegających opodatkowaniu podatkiem dochodowym od osób fizycznych w wysokości 35% lub 9%;

- podatek od majątku służącego do osiągania zysku, z wyjątkiem odliczeń z tytułu: wartość katastralna;

- , z wyjątkiem wyjątków (dla faktur, dla importu, dla umów wspólne działania itp.).

Warto zauważyć, że jako korzyść stawki podatkowe dla osób prywatnych Republiki Krymu i stanowej ustawy federalnej Sewastopola w 2017 r. Można obniżyć do 0% na dwa okresy podatkowe. Jest to możliwe, jeśli przedsiębiorca niedawno założył działalność gospodarczą lub prowadzi działalność na rzecz społeczeństwa i państwa: rozwój naukowy, projekty społeczne i infrastrukturalne, usługi osobiste.

Minimalny dochód i straty

Uproszczony system podatkowy w dowolnej formie (6% lub 15%) ma przewagę nad innymi systemami. Co do zasady, jeśli zwrot jest niski lub ujemny, Federalna Służba Podatkowa nie wymaga od płatnika złożenia wniosku dodatkowe wyjaśnienia, jeśli wszystkie dane są wyszczególnione w KUDiR.

W tym przypadku na podstawie wyników audyt biurka nie narosły żadne zaległości, grzywny ani kary. Jeżeli działalność za dany rok była zerowa lub nierentowna, podatek nie jest pobierany. Dodatkową zaletą jest to, że inspektorat nie musi udawać się do siedziby płatnika po odbiór dokumentów finansowych, gdyż do wszystkich ewidencji dołączona jest księga rachunkowa.

Odpowiedzialność za naruszenia

Jeżeli termin złożenia deklaracji przekracza 10 dni roboczych, następuje blokada głównego płatnika. Jednocześnie za każdy miesiąc opóźnienia biznesmen zostaje ukarany grzywną w wysokości 5–30% braku płatności, ale nie mniej niż 1000 rubli.

Jeżeli termin złożenia deklaracji przekracza 10 dni roboczych, następuje blokada głównego płatnika. Jednocześnie za każdy miesiąc opóźnienia biznesmen zostaje ukarany grzywną w wysokości 5–30% braku płatności, ale nie mniej niż 1000 rubli.

Opóźnienie w zapłacie kary wiąże się z pobraniem kar dziennych, każda w wysokości 1/300 całkowita kwota przeliczone (łącznie z karami) zadłużenie.

W przypadku odmowy przedstawienia dokumentacji na żądanie i naruszenia zasad rachunkowości przychodów/wydatków KUDiR, kara wynosi 10 000 rubli. Dla tych ostatnich – o godz powtarzające się naruszenia– 30 000 rubli, a jeśli wskaźniki podatkowe zmieniona w dół, kara wynosi 40 000 rubli. lub 20% podatku płynnego, jeżeli limit ten jest większy od wartości minimalnej.

Uproszczony system podatkowy wynoszący 15% jest podobny w architekturze, kryteriach świadczenia i korzyściach dla płatnika do opisanych 6%. Ale oblicza się to według wzoru:

T = (Dochód - Wydatek) * 15%

Obliczając go, nie można go zmniejszyć kwota podatku liczone płatności socjalne, lecz uwzględnia się je w wydatkach niezbędnych do ustalenia podstawy opodatkowania. Ponadto w wydatkach uwzględniane są jedynie udokumentowane straty (paragony zakupu, rachunki za naprawy, faktury itp.). W księdze księgowej zapis każdego wydatku odnosi się do dokumentu potwierdzającego.

Jeżeli przy sprawdzaniu sprawozdania finansowego za dany rok pojawią się pytania - dokument potwierdzający należy przedstawić osobie kontrolującej. Ponadto decyzją władz lokalnych organy legislacyjne stopa procentowa zgodnie z systemem może ona zostać obniżona do 5% jako wsparcie przedsiębiorczości.

Co jest lepsze? Spójrzmy na przykład:

Co jest lepsze? Spójrzmy na przykład:

Firma Pompey LLC właśnie została otwarta i musi wpłacić zaliczkę za pierwszy kwartał. Otrzymany kwartalny dochód wynosi 200 000 rubli. Prawidłowo wydane wydatki wynoszą 125 000 rubli. (czynsz, wynagrodzenia, zakup sprzętu i artykułów papierniczych, opłata za transport itp.), w tym składki ubezpieczeniowe równa 8000 rubli.

W ramach uproszczonego systemu podatkowego „Dochód minus wydatki” otrzymujemy zaliczkę:

(200 000 rubli – 125 000 rubli) * 15% = 11 250 rubli.

W ramach uproszczonego systemu podatkowego „Dochód”:

- oblicza się podstawę opodatkowania: 200 000 rubli * 6% = 12 000 rubli;

- porównuje ją przeciętny ze składkami ubezpieczeniowymi: 12 000 rubli * 50%< 8000 руб;

- Na podstawie dopuszczalnego świadczenia obliczamy zaliczkę: 12 000 rubli – 6 000 rubli = 6 000 rubli.

Jak widać różnica w podatku jest zauważalna - wynosi 5250 rubli. Weźmy teraz pod uwagę fakt, że działalność Pompey LLC objęta jest obniżką stawki podatku w ramach uproszczonego systemu podatkowego do 6%.

Zaliczka w ramach uproszczonego systemu podatkowego „Dochód” wynosi 6000 rubli.

Zaliczka na poczet „dochodu minus wydatki”:

(200000 – 125000) * 6% = 4500 rub.

Jak widać, stosunek wskaźników rentowności zmienił się na odwrotny. Dlatego wyboru systemu odliczeń dla państwa należy dokonać w oparciu o realne warunki funkcjonowania określonego systemu w regionie prowadzenia działalności.

Na filmie zaprezentowano różnice pomiędzy uproszczonym systemem podatkowym 6% a 15%.

Płacenie podatków to najbardziej palący temat dla przedsiębiorców. Jest to szczególnie niepokojące dla początkujących przedsiębiorców, którzy dopiero próbują zrozumieć listę nowych obowiązków, jakie otrzymali w związku z uzyskaniem statusu przedsiębiorcy indywidualnego. Jednak nie wszystko jest takie skomplikowane. Obecnie istnieje uproszczony system podatkowy i zdecydowana większość indywidualnych przedsiębiorców podlega temu systemowi. Dlatego teraz chciałbym porozmawiać o podatku minimalnym w ramach uproszczonego systemu podatkowego i innych niuansach związanych z tym tematem.

Dochód minus wydatki

To nazwa typu „uproszczonego”, który nakłada na przedsiębiorców indywidualnych i firmy obowiązek zapłaty minimalnego podatku. Uproszczony system podatkowy „dochody – wydatki” (zwany dalej skrótem DSM) jest trudniejszy do zrozumienia dla początkującego przedsiębiorcy. Dlatego wielu, nie do końca rozumiejąc temat, decyduje się na reżim zwany uproszczonym systemem podatkowym 6%. W w tym przypadku wszystko jest niezwykle proste: przedsiębiorca płaci podatek w wysokości 6% zysku swojego przedsiębiorstwa.

A co z drugim przypadkiem? Jeśli ktoś wybierze VHI, wówczas jego podatek może wahać się od 5 do 15 procent. Generalnie przedsiębiorca musi przede wszystkim poznać stawkę ustaloną dla jego rodzaju działalności w regionie, w którym jest ona prowadzona. A dokładna wartość określić, wykonując pewne obliczenia. I warto o tym porozmawiać bardziej szczegółowo. Ale najpierw kilka słów o zaliczkach. Ten ważny niuans, którego nie można zignorować.

Zaliczki

Regularnie spotyka się z nimi każda osoba płacąca podatek minimalny w ramach uproszczonego systemu podatkowego według wyznaczonego reżimu. Co kwartał przedsiębiorca musi dokonać tzw. „przedpłaty”. Oznacza to, że co trzy miesiące przenosi się zaliczka do budżetu. Kwotę wymagalną do zapłaty oblicza się memoriałowo już od początku roku. I musi zostać przeniesiony przed upływem 25 dni od zakończenia kwartału.

Na koniec roku zostaje obliczona i zapłacona pozostała część podatku. Następnie jest podawane zeznanie podatkowe. Indywidualni przedsiębiorcy musi to zrobić do 30 kwietnia. Dla spółki z o.o maksymalny termin- 31 marca.

Obliczenie

Przeprowadzana jest raz na kwartał, a także na koniec roku. W przypadku uproszczonego systemu podatkowego „dochód minus wydatki” podatek minimalny oblicza się w prosty sposób. W pierwszej kolejności sumowany jest zysk od początku roku do końca pewien okres. Następnie od uzyskanej wartości odejmuje się wszystkie wydatki za ten sam okres. Następnie uzyskaną kwotę mnoży się przez

Jeśli ktoś obliczy zaliczkę za drugi, trzeci lub czwarty kwartał, to kolejny etap musi odjąć podana wartość wcześniejsze zaliczki.

Jeśli chodzi o obliczenie podatku na koniec roku, tutaj również wszystko jest proste. Osoba ustala minimalną kwotę podatku w ramach uproszczonego systemu podatkowego i porównuje ją z kwotą podatku obliczoną w zwykły sposób.

Minimalny podatek

W uproszczonym systemie podatkowym obliczana jest ona według stawki 1%. W jakich przypadkach jest ono płatne? Daleko od najkorzystniejszego.

Podatek w wysokości 1 proc. pobierany jest wówczas, gdy wysokość wydatków przedsiębiorcy przewyższa osiągane przez niego dochody. To znaczy na wypadek straty. Jasne jest, że w podobne sytuacje po prostu nie ma podstawy do obliczeń standardowy podatek na poziomie 5-15%. Jednocześnie, jeśli ktoś poniesie stratę, nadal będzie musiał zapłacić jeden procent wymagany przez prawo.

Jest jeszcze jeden przypadek. 1% wypłaca się, jeżeli kwota jednolitego podatku, obliczona od różnicy wydatków i dochodów według stawki 15%, nie przekracza minimalnej kwoty podatku za ten sam okres.

![]()

Zaliczki i podatek minimalny

Warto wspomnieć o jeszcze jednym niuansie związanym z rozważanym tematem. Często zdarza się, że przedsiębiorca wpłaca zaliczkę na koniec każdego kwartału. pojedynczy podatek, a na koniec roku przypisuje mu się minimum 1%.

Sytuację tę można rozwiązać za pomocą jednej z dwóch metod.

Pierwsza metoda polega na dokonaniu płatności przez przedsiębiorcę, gdy uproszczony system podatkowy min podatku i zaliczenia wcześniej dokonanych zaliczek przyszły okres. Co więcej, w tym celu nie trzeba robić nic dodatkowego, ponieważ przesunięcie następuje automatycznie, ponieważ BCC dla minimalnego podatku uproszczonego systemu podatkowego nie różni się. To samo dotyczy zarówno podatków, jak i zaliczek.

Teraz o drugiej metodzie. Polega ona na zaliczeniu przez przedsiębiorcę wpłaconych zaliczek na poczet podatku minimalnego. I w tym przypadku osławiony KBK będzie inny. Trzeba więc napisać wniosek o potrącenie zaliczek, do którego załączone zostaną kopie zlecenia płatnicze i szczegóły. Wcześniej musisz złożyć deklaracja roczna tak, aby baza danych kontroli odzwierciedlała informacje o płaconych przez daną osobę podatkach.

Przykład

Cóż, powyżej podano wystarczająco dużo informacji, aby pomóc zrozumieć temat dotyczący minimalnego podatku w ramach uproszczonego systemu podatkowego (dochody minus wydatki). Teraz możemy przejść do przykładu.

Załóżmy, że pewien przedsiębiorca ukończył okres raportowania z dochodem 2 000 000 rubli. W tym samym czasie jego wydatki wyniosły 1 900 000 rubli. Stawka podatku wynosi 15%. Dokonuje się następujących obliczeń: 2 000 000 - 1 900 000 x 15% = 15 000 rubli. Jest to kwota podatku odpowiadająca porządek ogólny. Ale w tym przypadku strata jest oczywista, więc przedsiębiorca zostanie obciążony podatkiem minimalnym. Oblicza się go w następujący sposób: 2 000 000 x 1% = 20 000 rubli.

Można zauważyć, że minimalny podatek w wysokości 20 000 rubli jest o rząd wielkości większy niż kwota należna na mocy art. zasady ogólne. Ale przedsiębiorca musi przekazać do skarbu dokładnie taką kwotę środków.

![]()

Dobrze wiedzieć

Wiele powiedziano na temat tego, co oznacza podatek minimalny w ramach uproszczonego systemu podatkowego. Dochody minus wydatki to wygodny tryb, wystarczy to rozgryźć. A teraz chciałbym zwrócić szczególną uwagę na pewne niuanse, które przedsiębiorca powinien znać.

Jak już wspomniano, różnicę przy odejmowaniu naliczonej kwoty od 1% można uwzględnić w wydatkach następny okres. Warto wiedzieć, że zabiegu tego nie trzeba wykonywać od razu. Z prawa tego można korzystać przez kolejne 10 lat.

Transfer może być również dokonany w całości lub w części. Ale jeśli przedsiębiorca poniósł straty w kilku okresach, wówczas zostaną one naliczone w tej samej kolejności.

Zdarza się, że indywidualny przedsiębiorca decyduje się na zaprzestanie prowadzenia działalności. Jeżeli strata nie została mu zwrócona, wówczas skorzysta z niej następca prawny. Zwykle dokonuje się tego poprzez włączenie tej kwoty do kosztów produkcji. Ale warto to wiedzieć ten schemat nie można zastosować, jeśli dana osoba przejdzie na inny system podatkowy.

Nawiasem mówiąc, jeśli chodzi o płatność. Od 1 stycznia tego roku 2017 obowiązują nowe BCC. Za stały wkład w Fundusz emerytalny Obowiązujące dane to 18210202140061100160. W przypadku dodatkowych - 18210202140061200160. Trzeba zachować ostrożność, ponieważ BCC są prawie identyczne i różnią się tylko jedną cyfrą. Dla FFOMS obowiązuje z kolei BCC 18210202103081011160.

Można je opłacić online. Aby to zrobić, musisz przejść do oficjalnej strony internetowej urząd skarbowy. Poruszanie się po nim jest proste i przejrzyste, więc każdy zwykły użytkownik może to rozgryźć. Najważniejsze jest to, aby po dokonaniu płatności online zaoszczędzić rachunki elektroniczne. Oczywiście i tak zostaną zapisane w archiwum, ale lepiej od razu umieścić je w osobnym folderze.

Kiedy nie musisz nic płacić

Są takie przypadki. Należy na nie zwrócić szczególną uwagę, mówiąc o minimalnym podatku od wydatków w ramach uproszczonego systemu podatkowego.

Faktem jest, że wiele osób otwiera indywidualnych przedsiębiorców, ale nie prowadzi działalności gospodarczej. W takim przypadku na koniec okresu rozliczeniowego (terminy zostały wymienione powyżej) składają złożenie deklaracja zerowa. Jeśli dana osoba nie osiągnęła zysku, nie ma zaliczek ani kar. Jedyna sankcja, które mogą zostać nałożone - 1000 rubli za spóźnione złożenie sprawozdań.

Przy sporządzaniu deklaracji nie ma także konieczności wykonywania żadnych obliczeń. Wszystkie wiersze, w których zwykle podaje się kwoty przychodów i wydatków, zaznaczono myślnikami. Dochód wynosi zero, co oznacza, że podatek jest taki sam.

Ale! Stałe składki Każdy przedsiębiorca musi zapłacić. Nawet jeśli nie jest aktywny. Dziś kwota składki roczne równa 27 990 rubli. Z tego 23 400 rubli trafia do funduszu emerytalnego, a 4590 rubli do federalnego funduszu obowiązkowego ubezpieczenia zdrowotnego.

- Łódeczki ziemniaczane faszerowane grzybami Łódeczki ziemniaczane zapiekane z grzybami i sosem

- Gulasz warzywny z kapustą i ziemniakami

- Leniwe gołąbki w piekarniku

- Jak zrobić baklawę w domu

- Ziemniaki smażone na oleju roślinnym (z cebulą)

- Kuskus z jagnięciną i warzywami

- Przepis: Ziemniaki duszone z fasolką szparagową - Z zieleniną Gulasz z fasolki szparagowej z warzywami

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Krótko o etapach i przebiegu bitwy pod Borodino

- Jak przeprowadzić lekcję mistrzowską „Malowanie pierników” dla dzieci: wielkie sekrety i małe wskazówki

- Pierniki noworoczne: przepisy kulinarne, pomysły projektowe

- Przepis: Marynowane skórki arbuza - w rezerwie

- Naleśniki z zsiadłym mlekiem: przepisy kulinarne

- Jak gotować dim sum w domu