Zaliczki wynikające z umowy standardowej nie zostały wpłacone. Wysokość zaliczki według uproszczonego systemu podatkowego na rzecz urzędu skarbowego i funduszu emerytalnego, termin płatności

Co robić. Jeśli przez rok nie wpłaciłeś żadnych zaliczek? Jeśli odkryjesz niedopłatę, możesz natychmiast spłacić całą naliczoną kwotę. zaliczka 9 miesięcy, a także opłaty za zwłokę. Jeśli jednak chcesz zaoszczędzić pieniądze, zalecamy wykonanie następujących czynności. Oblicz „uproszczony” podatek za rok. Następnie oblicz kwotę, którą należy wpłacić na koniec roku, biorąc pod uwagę wcześniej wymienione zaliczki za pierwszy kwartał i pół roku. Jeżeli kwota ta okaże się niższa od zaliczki za 9 miesięcy, wówczas do budżetu przekażemy nie całą kwotę zaliczki, a jedynie kwotę dopłaty wraz z karami z nią związanymi. W takim przypadku nie będziesz musiał liczyć ani zwracać różnicy. A jeśli kwota dodatkowej dopłaty jest generalnie ujemna, nie trzeba niczego przelewać do budżetu. Ponieważ zapłaciłeś już tyle, ile potrzeba - na podstawie wyników pierwszego kwartału i pół roku. Natomiast w sytuacji, gdy dopłata jest większa lub równa zaliczce za 9 miesięcy, wówczas należy jak najszybciej przelać całą zaliczkę i kary. Oblicz je na podstawie 1/300 stopy refinansowania Banku Centralnego Federacji Rosyjskiej i liczby dni opóźnienia.

Podatek w ramach uproszczonego systemu podatkowego należy przekazywać cztery razy w roku. Zaliczki – najpóźniej do 25 kwietnia, 25 lipca i 25 października. A podatek obliczony na koniec roku przypada nie później niż 31 marca przyszły rok, jeśli jesteś organizacją. Lub nie później niż 30 kwietnia, jeśli jesteś przedsiębiorcą (klauzula 7 art. 346.21 kodeksu podatkowego Federacji Rosyjskiej).

Grudzień już się kończy i całkiem możliwe, że przez 9 miesięcy nie wpłaciłeś zaliczki. Na przykład ze względu na fakt, że mając przedmiot przychodów minus wydatki, spodziewałeś się strat w czwartym kwartale. Lub po prostu nie miałeś wolnych środków na zaliczki. W związku z tym pojawia się pytanie: co zrobić teraz, gdy można już ustalić kwotę podatku za dany rok: wpłacić zaliczkę na 9 miesięcy czy od razu zapłacić roczną kwotę podatku?

Najłatwiej jest teraz wpłacić całą naliczoną kwotę zaliczki. Jeżeli jednak podatek za dany rok okaże się niższy niż zaliczka za 9 miesięcy, to na koniec roku będziesz miał nadpłatę. Później można to rozliczyć lub zwrócić z budżetu, ale jest to dodatkowa praca i pieniądze wycofywane na jakiś czas z obiegu. Dlatego oferujemy Ci plan działania, który pomoże Ci nie przepłacać nadmierne ilości i płać dokładnie tyle, ile potrzebujesz.

1. Oblicz całkowitą kwotę podatku za 2015 rok

Po zarejestrowaniu wszystkich wskaźników za rok 2015 w Księdze Przychodów i Rozchodów oblicz podatek za rok. Więc jeśli pracujesz nad uproszczonym systemem podatkowym mającym na celu opodatkowanie dochodów, a następnie oblicz kwotę naliczonego podatku, mnożąc wszystkie swoje wpływy przez stawkę 6%. A następnie zmniejszyć podatek od kwot przekazanych za rok składki ubezpieczeniowe oraz świadczenia wydawane z tytułu czasowej niezdolności do pracy ( klauzula 3.1 art. 346.21 Kodeks podatkowy Federacji Rosyjskiej). Ale nie więcej niż 50%. Lub całkowicie – jeśli jesteś przedsiębiorcą bez pracowników. Jeśli jesteś zarejestrowany w Moskwie i opłacony podatek handlowy, wówczas możesz także obniżyć podatek o jego kwotę. I bez ograniczeń ( pismo Ministerstwa Finansów Rosji z dnia 2 października 2015 r. nr 03-11-11/56492).

Jeśli Twoim przedmiotem opodatkowania jest dochód pomniejszony o wydatki, najpierw oblicz podatek za rok według zwykłej stawki - 15% lub wg obniżona taryfa pod warunkiem, że prawo regionalne. Nie zapominaj również, że masz prawo pomniejszyć podstawę opodatkowania za dany rok o przeszłe straty i ubiegłoroczną różnicę między podatkami minimalnymi a „uproszczonymi” podatkami, jeśli musiałeś zapłacić kwotę minimalną (klauzule 6 i 7 art. 346.18 ustawy Ordynacja podatkowa Federacji Rosyjskiej). Następnie oblicz minimalny podatek za bieżący rok jako 1% kwoty uzyskanego dochodu (art. 346.18 ust. 6 kodeksu podatkowego Federacji Rosyjskiej). Porównaj obliczone wskaźniki podatków minimalnych i „uproszczonych”. Większa kwota będzie kwotą płatną na koniec roku.

2. Ustal kwotę podatku do zapłaty dodatkowo

Twoje dalsze działania będą takie same, niezależnie od przedmiotu opodatkowania. Oblicz więc kwotę podatku, którą musisz dodatkowo zapłacić za rok, biorąc pod uwagę wpłacone wcześniej zaliczki za pierwszy kwartał i pół roku. Formuła to:

3. Porównaj wysokość dopłaty z zaliczką za 9 miesięcy

Sytuacja nr 1. Kwota do zapłaty była niższa niż zaliczka za 9 miesięcy. Tutaj możesz przelać do budżetu nie całą naliczoną zaliczkę za 9 miesięcy, a jedynie kwotę dopłaty, która została obliczona na podstawie wskaźników rocznych. Będziesz także musiał zapłacić kary - ale nie od całej kwoty naliczonej zaliczki przez 9 miesięcy, ale tylko od tej, którą należy przelać na podstawie kwoty rocznego podatku (pismo Ministerstwo Finansów Rosji z dnia 22 stycznia 2010 r. Nr 03-03-06/1/15, a także Federalna Służba Podatkowa Rosji z dnia 11.11.2011 ED-4-3/18934 I z dnia 13 listopada 2009 r. nr 3-2-06/127). Czyli dokładnie od kwoty dopłaty, którą przelewasz. Ponieważ w tej sytuacji grożą kary proporcjonalna redukcja(pisma Ministerstwa Finansów Rosji z dnia 24.02.2015 nr 03-11-06/2/9012 I z dnia 05.12.2014 nr 03-11-11/22105 I klauzula 14 uchwały Plenum Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej z dnia 30 lipca 2013 r. nr 57).

|

Przykład. Naliczenie podatku w ramach uproszczonego systemu podatkowego w przypadku dopłaty na koniec roku LLC „AAA” stosuje uproszczony system podatkowy, w którym dochód obiektu jest pomniejszony o wydatki i płaci podatek według stawki 15%. Przez 9 miesięcy 2015 roku organizacja miała wpłacić zaliczkę w wysokości 38 000 rubli, czego jednak nie zrobiła. Wymienione zaliczki za pierwszy kwartał i półrocze 2015 roku wyniosły 54 000 i 74 000 rubli. Na koniec roku kwota naliczonego podatku według stawki 15% wynosi 156 000 rubli, kwota minimalny podatek- 148 000 rubli. Zastanówmy się, ile „uproszczonego” podatku LLC „AAA” powinno przekazać do budżetu. Stawka podatku w wysokości 15% okazała się większa niż minimalna, dlatego za rok 2015 AAA LLC musi przenieść do budżetu zwykły „uproszczony” podatek - 156 000 rubli. Za pierwszy kwartał i pół roku firma zapłaciła już 128 000 rubli. (54 000 rubli + 74 000 rubli), więc do przelewu pozostało już tylko 28 000 rubli. (156 000 RUB – 128 000 RUB). Kwota ta jest mniejsza niż naliczona zaliczka za 9 miesięcy w wysokości 38 000 rubli, której AAA LLC nie przekazała w terminie. Dlatego organizacja może nie wypłacić całej zaliczki, a jedynie kwotę do zapłaty dodatkowo - 28 000 rubli. I to z tej kwoty AAA LLC zapłaci kary naliczone za okres od 27 października do dnia przeniesienia. Podatnicy będą musieli przez 9 miesięcy proporcjonalnie pomniejszyć naliczone kary od kwoty nieterminowo przekazanej zaliczki. |

Dla tych, którzy biorą pod uwagę wydatki, na koniec roku konieczne jest obliczenie podatku według zwykłej stawki i podatku minimalnego (art. 346.18 ust. 6 kodeksu podatkowego Federacji Rosyjskiej). Ten, którego kwota będzie większa, będzie płatny.

Sytuacja nr 2. Kwota do zapłaty jest ujemna. Okazuje się, że za rok trzeba przelać mniej „uproszczonego” podatku niż już zapłaciłeś za pierwszy kwartał i pół roku. Wtedy w ogóle nie trzeba przelewać zaliczki naliczonej przez 9 miesięcy.

Jeśli chodzi o kary, zgodnie z powyższymi zaleceniami Ministra Finansów, w tej sytuacji należy je obniżyć do zera. Przecież roczna kwota podatku jest niższa niż zaliczki za pierwszy kwartał i pół roku. I zapłaciłeś im bez zwłoki. Należy jednak pamiętać, że procedura obniżania kar przez organy podatkowe nie jest jasno uregulowana. Jest mało prawdopodobne, aby inspektorzy automatycznie obniżyli wysokość kar. Dlatego wyjaśnij tę kwestię podczas kontroli, gdy tylko ją przejdziesz. deklaracja roczna zgodnie z uproszczonym systemem podatkowym. I bądź przygotowany na to, że będziesz musiał służyć dodatkowe stwierdzenia i kłóć się z inspektorami, broniąc swojej niewinności.

Sytuacja nr 3. Dopłata jest większa lub równa naliczonej zaliczce za 9 miesięcy. Następnie jak najszybciej przelej całą naliczoną zaliczkę na 9 miesięcy. Ponieważ opłaty za zwłokę rosną z dnia na dzień. A pozostałą kwotę możesz przelać na dopłatę później – do końca marca przyszłego roku, jeśli będziesz prowadzić ewidencję w firmie. Lub do końca kwietnia, jeśli pracujesz dla indywidualnego przedsiębiorcy (klauzula 7 art. 346.21 kodeksu podatkowego Federacji Rosyjskiej). Do zaliczki proszę doliczyć opłaty za zwłokę. Oblicz wysokość kar korzystając ze wzoru:

Oblicz liczbę dni opóźnienia. Pierwszym dniem jest 27 października (ponieważ termin wpłaty zaliczki za 9 miesięcy upływa 26 października, gdyż 25 jest dniem wolnym od pracy). Ostatnim dniem jest dzień, w którym przelałeś zaliczkę.

Oświadczenie w ramach uproszczonego systemu podatkowego za przedawnione okres podatkowy(rok) organizacje reprezentują w urząd skarbowy do 31 marca włącznie. Dla przedsiębiorców termin ten został wydłużony do 30 kwietnia.

Artykuł 346.23 Ordynacji podatkowej przewiduje dwa przypadki, w których raportowanie należy złożyć w określonych terminach:

- po zakończeniu działalności objętej uproszczonym systemem podatkowym organizacje i indywidualni przedsiębiorcy muszą złożyć oświadczenie nie później niż 25 dnia miesiąca następującego po miesiącu, w którym zaprzestano takiej działalności (art. 346 ust. 23 ust. 2 rosyjskiej Ordynacji podatkowej) Federacja);

- W przypadku utraty prawa do korzystania z uproszczonego systemu podatkowego przed końcem okresu rozliczeniowego podatnicy są obowiązani złożyć oświadczenie najpóźniej do 25 dnia miesiąca następującego po kwartale, w którym utracili to prawo (art. 346 ust. 23 ust. Ordynacja podatkowa Federacji Rosyjskiej).

Uwaga

Brak przychodów z działalności przeniesionej do uproszczonego systemu podatkowego nie zwalnia „podatku uproszczonego” z obowiązku składania deklaracji w ramach uproszczonego systemu podatkowego do urzędu skarbowego. Dopóki spółka nie powiadomi organów podatkowych o odmowie stosowania uproszczonego systemu podatkowego, obowiązek ten nie zostanie anulowany (pismo Ministerstwa Finansów Rosji z dnia 8 lipca 2013 r. nr 03-11-11/26247).

Jeśli nie złożysz zeznania w terminie, zostaniesz ukarany grzywną na mocy art. 119 Ordynacji podatkowej.

Kara wynosi 5% niezapłaconej kwoty termin ostateczny kwotę podatku podlegającą zapłacie lub dopłacie na podstawie deklaracji za każdą pełną lub niecały miesiąc od daty ustalonej na jego złożenie. Kara nie może być niższa niż 1000 rubli i nie powinna przekraczać 30% określoną kwotę podatek (klauzula 1 artykułu 119 Kodeksu podatkowego Federacji Rosyjskiej).

Pamiętaj o tym minimalna kara w wysokości 1000 rubli można od ciebie pobrać, nawet jeśli wymaganą kwotę zapłaciłeś podatek, ale złożyłeś deklarację po terminie (pismo Ministerstwa Finansów Rosji z dnia 21 października 2010 r. nr 03-02-07/1479).

Dla spóźnione złożenie oświadczenia mogą również ukarać szefa organizacji karą grzywny. Wysokość grzywny wyniesie od 300 do 500 rubli (art. 15 ust. 5 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej).

Skład oświadczenia

Oświadczenie składa się z:

- strona tytułowa;

- ust. 1.1 „Kwota podatku (zaliczki na podatek) zapłacona w związku ze stosowaniem uproszczonego systemu opodatkowania (przedmiot opodatkowania – dochód), podlegająca zapłacie (zmniejszeniu) według podatnika”;

- Pkt 1.2 „Kwota podatku (zaliczka na podatek) zapłacona w związku ze stosowaniem uproszczonego systemu opodatkowania (przedmiotem opodatkowania jest dochód pomniejszony o kwotę wydatków) oraz minimalna kwota podatku podlegająca zapłacie (obniżce), zgodnie z art. podatnik”;

- pkt 2.1.1 „Obliczanie podatku zapłaconego w związku ze stosowaniem uproszczonego systemu opodatkowania (przedmiot opodatkowania – dochód)”;

- Pkt 2.1.2 „Obliczanie kwoty podatku od działalności gospodarczej zmniejszającej kwotę podatku (zaliczki na podatek) zapłaconej w związku ze stosowaniem uproszczonego systemu opodatkowania (przedmiot opodatkowania – dochód), obliczonej na podstawie wyników okres podatkowy (sprawozdawczy) dla przedmiotu opodatkowania od typu działalność przedsiębiorcza, w odniesieniu do których, zgodnie z rozdziałem 33 Ordynacji podatkowej Federacja Rosyjska została ustalona opłata handlowa”;

- pkt 2.2 „Obliczanie podatku zapłaconego w związku ze stosowaniem uproszczonego systemu opodatkowania oraz podatku minimalnego (przedmiot opodatkowania – dochód pomniejszony o kwotę wydatków)”;

- Sekcja 3 „Raport dot zamierzone zastosowanie nieruchomość (m.in gotówka), robót, usług otrzymanych w ramach działalność charytatywną, docelowe przychody, ukierunkowane finansowanie.”

Organizacje i indywidualni przedsiębiorcy korzystający z uproszczonego systemu podatkowego wypełniają przedmiot opodatkowania „dochód”. strona tytułowa, sekcje 1.1, 2.1.1 i 2.1.2.

„Prostsze” z przedmiotem opodatkowania „dochód minus wydatki” wypełniają stronę tytułową, sekcja 1.2 i sekcja 2.2.

Sekcję 3 wypełniają wyłącznie organizacje i indywidualni przedsiębiorcy, którzy otrzymali środki w ramach działalności charytatywnej, finansowania celowego, docelowych przychodów, o których mowa w art. 251 ust. 1 i 2 kodeksu podatkowego.

Podatnicy, którzy nie otrzymali majątku, pracy, usług w ramach działalności charytatywnej i finansowania celowego, nie wypełniają sekcji 3.

Wszystkie wskaźniki deklaracji podawane są w pełnych rublach bez kopiejek.

Strony numerowane są począwszy od pierwszego arkusza: 001, 002, 003 i tak dalej, aż do ostatniej strony.

Przy ręcznym wypełnianiu deklaracji można używać wyłącznie atramentu w kolorze niebieskim, fioletowym lub czarnym.

Oświadczenie należy wypełnić na jednej stronie. Niedopuszczalne jest drukowanie deklaracji po obu stronach arkusza. Arkuszy deklaracji nie można spinać zszywkami ze zszywacza.

W jednym polu (komórce) wskazywana jest tylko jedna liczba. Kreski umieszczane są w pustych polach. Na przykład pole NIP dla organizacji będzie wyglądać następująco: „4345001234 – –”.

Jeżeli podatnik składa sprawozdanie w formie papierowej bez kodu kreskowego, wówczas karta flash (lub inny nośnik danych) zawierająca dane w formacie forma elektroniczna ustalonego formatu.

Deklarację w ramach uproszczonego systemu podatkowego można złożyć zarówno w formie papierowej, jak i elektronicznej za pośrednictwem kanałów telekomunikacyjnych o podwyższonych kwalifikacjach podpis elektroniczny(UKEP) zgodnie z Procedurą zatwierdzoną zarządzeniem Ministerstwa Podatków Rosji z dnia 2 kwietnia 2002 r. nr BG-3-32/169.

Otrzymując deklarację drogą telekomunikacyjną, urząd skarbowy ma obowiązek wydać potwierdzenie jej otrzymania w formie elektronicznej.

Strona tytułowa

Wypełniając stronę tytułową, firmy wskazują NIP i KPP zgodnie z Zaświadczeniem o rejestracji w organie podatkowym osoba prawna.

Przedsiębiorcy wskazują NIP zgodnie z zaświadczeniem o rejestracji w organie podatkowym osoby fizycznej.

Wypełniając pole „Numer korekty” wpisz „0 – –”, jeśli Twoja deklaracja jest deklaracją pierwotną. Jeżeli składasz skorygowaną deklarację, podaj numer korekty wskazujący, z którego rachunku skorygowanej deklaracji składasz (np. „1 – –”, „2 – –” itp.).

Wypełniając pole „Okres rozliczeniowy (kod)” należy stosować kody podane w Załączniku nr 1 do Procedury wypełniania deklaracji. Na przykład, jeśli składasz zeznanie za rok, wpisz „34”. Jeżeli przy przejściu na inny system podatkowy składasz zeznanie za ostatni okres rozliczeniowy, wpisz kod „95”.

Wypełniając pole „w lokalizacji (księgowość) (kod)” należy stosować kody z Załącznika nr 2 do Procedury wypełniania deklaracji. Przykładowo wpisz „210”, jeżeli deklarację składasz w lokalizacji organizacji, oraz „120”, jeśli deklarację składasz w miejscu zamieszkania przedsiębiorcy.

Wypełnij pole „Forma reorganizacji, likwidacji (kod)” zgodnie z Załącznikiem nr 3 do Procedury wypełniania deklaracji. Jeżeli reorganizacja spółki następuje w formie przekształcenia, należy wskazać „1”, jeżeli w formie połączenia – „2”, jeżeli w formie podziału – „3” itd.

Jeżeli organizacja będąca następcą złoży pierwotną lub zaktualizowaną deklarację za ostatni okres rozliczeniowy zreorganizowanej spółki, musi podać kod „215” w szczegółach „miejsca rejestracji” oraz swój NIP i KPP w górnej części strona tytułowa. W polu „(podatnik)” należy wpisać nazwę reorganizowanej firmy.

W polu „NIP/KPP reorganizowanej organizacji” należy wskazać NIP i KPP, które zostały przypisane firmie przed reorganizacją.

Na stronie tytułowej należy również wskazać:

- Twój numer telefonu kontaktowego;

- liczba stron, na których sporządzono oświadczenie;

- liczba arkuszy dokumentów uzupełniających, w tym dokumentów potwierdzających uprawnienia pełnomocnika.

W rubryce „Potwierdzam prawdziwość i kompletność informacji określonych w niniejszym oświadczeniu” należy wskazać „1”, jeżeli kompletność i prawidłowość informacji potwierdza kierownik organizacji, oraz „2”, jeżeli kompletność i prawidłowość informację potwierdza przedstawiciel organizacji (przedsiębiorca).

Jeżeli oświadczenie składa organizacja, w wierszu „(nazwisko, imię, patronimika * w całości)” należy podać nazwisko, imię i patronimię menedżera wiersz po wierszu. Potem się to nakłada podpis osobisty oraz datę podpisania oświadczenia.

Jeżeli oświadczenie składa przedsiębiorca indywidualny, pole „(nazwisko, imię, patronimika * w całości)” nie musi być wypełniane. Konieczne jest jedynie złożenie własnoręcznego podpisu indywidualnego przedsiębiorcy i daty podpisania.

Jeżeli oświadczenie składa przedstawiciel organizacji - osoba fizyczna, wówczas w polu „(nazwisko, imię, patronimika * w całości)” wskazane jest jego nazwisko, imię i patronimika, osobisty podpis i data podpisu.

Jeżeli oświadczenie składa przedstawiciel organizacji - osoba prawna, wówczas w polu „(nazwisko, imię, patronimika * w całości)” podaje się nazwisko, imię i patronimię osoby fizycznej, upoważniony na podstawie pełnomocnictwa lub w celu potwierdzenia prawdziwości i kompletności informacji podanych w oświadczeniu.

W polu „(nazwa organizacji – przedstawiciel podatnika)” wskazana jest nazwa osoby prawnej – przedstawiciela organizacji. Wpisuje się datę podpisania oraz podpis osoby, której dane podano w polu „(nazwisko, imię, patronimika* w całości)”.

W polu „Nazwa dokumentu potwierdzającego uprawnienia przedstawiciela” wskazany jest rodzaj dokumentu potwierdzającego uprawnienia przedstawiciela organizacji (na przykład pełnomocnictwo lub zlecenie).

Jeżeli stosujesz uproszczony system podatkowy z przedmiotem opodatkowania „dochód”, wówczas wypełnianie deklaracji należy rozpocząć od punktu 2.1.1.

W linii 102 należy wskazać cechy podatnika. Organizacje i indywidualni przedsiębiorcy dokonujący wpłat i innych wynagrodzeń osoby, wskaż „1”. Przedsiębiorcy indywidualni, którzy nie dokonują wpłat i innych wynagrodzeń na rzecz osób fizycznych – „2”.

W wierszach 110–113 należy podać kwoty skumulowanych dochodów uzyskanych za pierwszy kwartał, pół roku, dziewięć miesięcy i rok. Są to dochody ustalone w sposób określony w art. 248 ust. 1 i 2 kodeksu podatkowego.

Nie odzwierciedlone w tych wierszach:

Kody linii 120–123 wskazują stawkę podatku ustaloną w art. 346 ust. 20 kodeksu podatkowego. W ogólnie przyjętych przypadkach wpisuje się tutaj „6”.

W wierszu 130 należy podać kwotę zaliczki za pierwszy kwartał. W tym celu należy pomnożyć wartość wskaźnika w linii 110 przez wskaźnik w linii 120 i podzielić przez 100.

W wierszu 131 należy podać kwotę zaliczki obliczoną według zasady memoriałowej od początku roku do końca sześciu miesięcy. W tym celu należy pomnożyć wartość wskaźnika w linii 111 przez wskaźnik w linii 121 i podzielić przez 100.

W wierszu 132 należy podać kwotę zaliczki obliczoną według zasady memoriałowej od początku roku do końca dziewięciu miesięcy. W tym celu należy pomnożyć wartość wskaźnika w linii 112 przez wskaźnik w linii 122 i podzielić przez 100.

W wierszu 133 należy podać kwotę podatku obliczoną memoriałowo od początku roku do jego końca. W tym celu należy pomnożyć wartość wskaźnika w linii 113 przez wskaźnik w linii 123 i podzielić przez 100.

Jeżeli oświadczenie składa osoba „uproszczona” w przypadku utraty prawa do uproszczonego systemu podatkowego lub dobrowolnego odejścia od „uproszczonego” systemu, wówczas wartość wskaźnika za ostatni okres rozliczeniowy (w wierszach 130, 131, 132 ) powtarza się w wierszu 133.

W wierszach 140–143 należy podać narastająco wysokość składek ubezpieczeniowych opłaconych w okresie rozliczeniowym w środków pozabudżetowych wypłacane pracownikom na koszt spółki świadczenia szpitalne oraz wpłat (składek) z tytułu umów dobrowolnego ubezpieczenia osobowego. Podatek może zostać obniżony o tę kwotę zgodnie z art. 346.21 ust. 3.1 kodeksu podatkowego.

„Osoba uproszczona”, która w wierszu 102 wskazała atrybut podatnika „1”, może obniżyć kwotę podatku lub zaliczek o kwotę powyższych składek ubezpieczeniowych, wpłat i świadczeń, nie więcej jednak niż o połowę. Oznacza to, że wskaźniki w wierszach 140–143 nie powinny przekraczać połowy kwoty naliczonego podatku (zaliczki na podatek) wskazanej odpowiednio w wierszach 130–133.

Indywidualny przedsiębiorca, którego przedmiotem opodatkowania jest „dochód”, pracujący bez pracowników i wskazujący atrybut podatnika „2” w wierszu 102, odzwierciedla w wierszach 140–143 całą kwotę opłaconych składek ubezpieczeniowych na Fundusz Emerytalny Federacji Rosyjskiej i Federalny Fundusz Obowiązkowego Obowiązkowego Ubezpieczenia Zdrowotnego w stały rozmiar. W takim przypadku kwota składek ubezpieczeniowych opłaconych w okresie rozliczeniowym, wykazana w wierszach 140–143, nie powinna przekraczać kwoty naliczonego podatku (zaliczki), wskazanej odpowiednio w wierszach 130–133.

Jeżeli oświadczenie składa osoba „uproszczona” w przypadku utraty prawa do uproszczonego systemu podatkowego lub dobrowolnego odejścia od „uproszczonego” systemu, wówczas wartość wskaźnika za ostatni okres rozliczeniowy (w wierszach 140, 141, 142 ) powtarza się w wierszu 143.

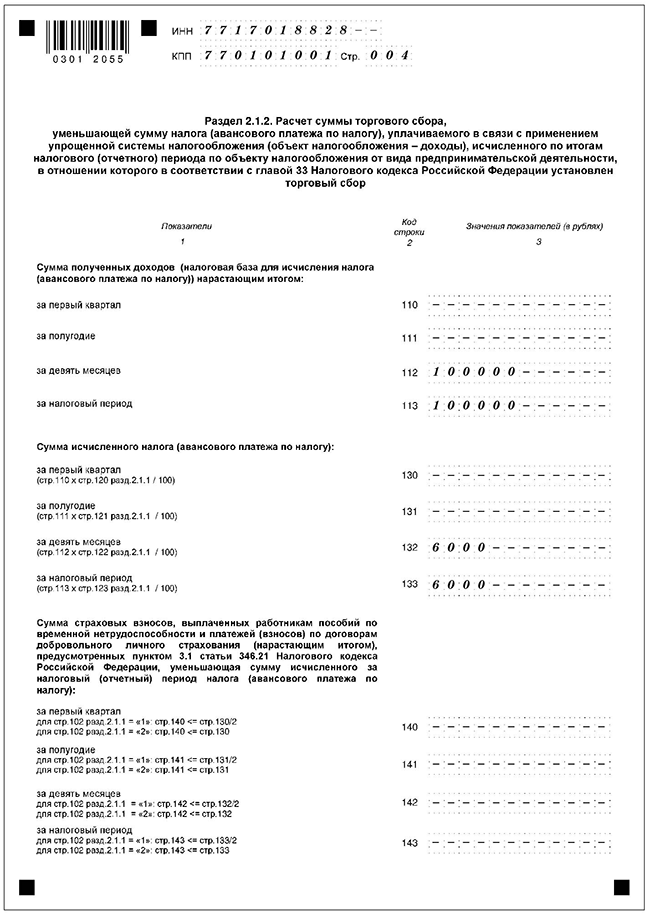

Pkt 2.1.2 „Obliczanie wysokości opłaty handlowej obniżającej kwotę podatku dla rodzaju działalności gospodarczej, dla której ustalana jest opłata handlowa”

Pełna nazwa punktu 2.1.2: „Obliczanie kwoty podatku obrotowego zmniejszającej kwotę podatku (zaliczki na podatek) wpłaconej w związku ze stosowaniem uproszczonego systemu opodatkowania (przedmiot opodatkowania – dochód), obliczonej na podstawie wyniki okresu podatkowego (sprawozdawczego) dla przedmiotu opodatkowania z rodzaju działalności gospodarczej, dla której ustalana jest opłata handlowa zgodnie z rozdziałem 33 Ordynacji podatkowej Federacji Rosyjskiej.”

Ta sekcja jest wypełniana wyłącznie według typu działalność handlową w placówkach handlowych, dla których rozdział 33 Ordynacji podatkowej ustala opłatę handlową.

To jest (art. 413 kodeksu podatkowego Federacji Rosyjskiej):

- handel poprzez placówki stacjonarne sieć handlowa, nie mając parkiety handlowe(z wyjątkiem stacjonarnych obiektów sieci handlowych, które nie posiadają powierzchni sprzedażowych będących stacjami benzynowymi);

- handel poprzez obiekty niestacjonarnej sieci handlowej;

- handel za pośrednictwem stacjonarnych obiektów sieci handlowych posiadających parkiety;

- handel polegający na zwolnieniu towaru z magazynu.

W w tym przypadku przedmiotem obrotu jest budynek, budowla, lokal stacjonarny lub niestacjonarny obiekt handlowy Lub wylot, za pomocą którego płatnik wykonuje rodzaj działalności, w odniesieniu do której ustalana jest opłata (art. 413 ust. 4 kodeksu podatkowego Federacji Rosyjskiej).

Dla celów płacenia podatku od działalności gospodarczej działalność organizacyjną utożsamia się z działalnością handlową. rynki detaliczne(Klauzula 3 art. 413 kodeksu podatkowego Federacji Rosyjskiej). W tym przypadku przedmiotem obrotu jest przedmiot nieruchomość, za pomocą którego spółka zarządzająca rynkiem realizuje określoną działalność.

Procedura wypełniania wierszy 110–143 tej sekcji jest taka sama jak w sekcji 2.1.1. Muszą jednak zawierać dane o dochodach uzyskanych z działalności, z tytułu której wnoszona jest opłata handlowa.

Jeżeli „uproszczacz” prowadzi tylko jeden rodzaj działalności i podlega ona opłacie handlowej, wówczas wartości wskaźników z wierszy 110–143 ust. 2.1.2 powtarza się w wierszach 110–143 ust. sekcja 2.1.1.

Jeżeli „uproszczony” prowadzi kilka rodzajów działalności, wówczas te z nich, za które uiszczana jest opłata handlowa i które są odzwierciedlone w wierszach 110–143 sekcji 2.1.2, muszą zostać uwzględnione we wskaźnikach w wierszach 110–143 sekcji 2.1 .1.

W takim przypadku należy prowadzić odrębną księgowość dochodów i kwoty „uproszczonego” podatku od nich zgodnie z art różne typy działalność. Oznacza to, że „uproszczony” podatek handlowy oblicza się osobno, odzwierciedlony w sekcji 2.1.2 deklaracji i dodany do danych o dochodach i podatku w sekcji 2.1.1.

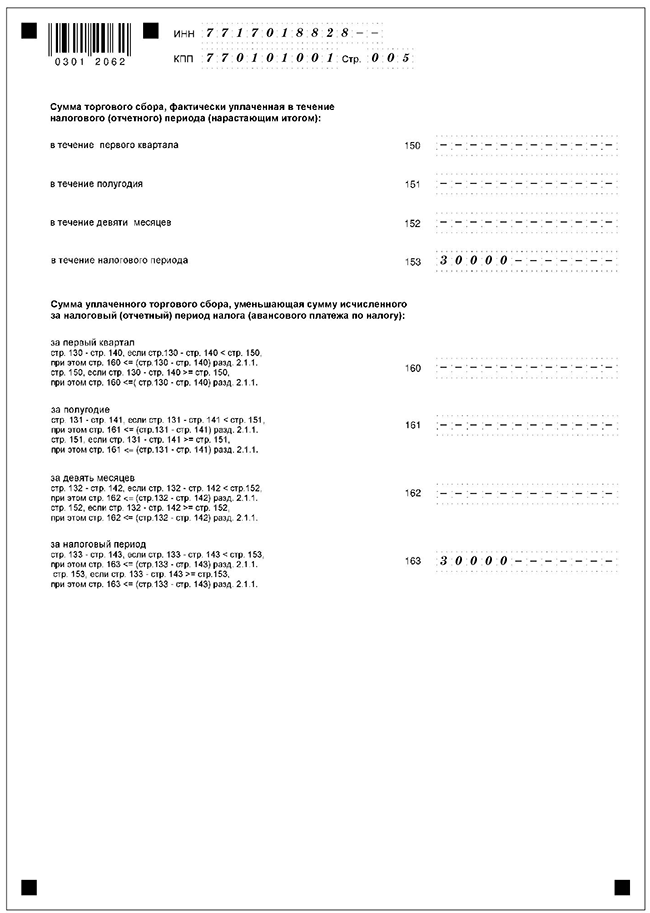

W wierszach 150–153 należy podać narastająco kwotę opłaty handlowej faktycznie uiszczoną w okresie podatkowym (sprawozdawczym).

Przypomnijmy, że osoba „uproszczona” ma prawo obniżyć podatek handlowy tylko w tej części jednolitego podatku, która dotyczy działalności podlegającej podatkowi handlowemu (pismo Ministerstwa Finansów Rosji z dnia 27 marca 2015 r. 11.03.11.16902). Dlatego podlega utrzymaniu osobna księgowość dochodowych i wysokość „uproszczonego” podatku od nich z tytułu różnego rodzaju działalności można pomniejszyć o zapłacony podatek handlowy jedynie przy podatku naliczonym od dochodu z działalności handlowej.

W wierszach 160–163 należy podać kwotę opłaty handlowej zmniejszającą kwotę podatku (zaliczki na podatek) obliczoną za okres podatkowy (sprawozdawczy).

Należy pamiętać, że organizacje i przedsiębiorcy stosujący uproszczony system podatkowy z przedmiotem opodatkowania „dochód” od 2015 r. mają prawo obniżyć obliczoną kwotę „uproszczonego” podatku (zaliczki) o kwotę faktycznie zapłaconego podatku handlowego od początku roku do dnia zapłaty podatku (lub wpłaty zaliczki). Pod warunkiem jednak, że uproszczony system podatkowy zostanie przeniesiony do budżetu miasta, w którym wprowadzono podatek handlowy.

„Uproszczeni” płatnicy podatku handlowego mogą bez ograniczeń obniżyć kwotę obliczonego pojedynczego podatku o całą kwotę zapłaconego podatku handlowego (art. 346 ust. 21 ust. 8 kodeksu podatkowego Federacji Rosyjskiej). Oznacza to, że oprócz kwot wymienionych jako odliczenia od pojedynczych kwot podatku.

Należy wziąć pod uwagę następujące kwestie.

Jeżeli kwota jednolitego podatku wskazana w wierszach 130–133 sekcji 2.1.2, pomniejszona o kwotę składek ubezpieczeniowych, świadczeń szpitalnych i opłat z tytułu dobrowolnych umów ubezpieczenia osobowego ujętych w wierszach 140–143 sekcji 2.1.2, jest mniejsza niż rzeczywista kwota zapłaconego podatku handlowego (linie 150–153 sekcji 2.1.2), wówczas wskaźniki linii 160–163 sekcji 2.1.2 oblicza się jako różnicę między wskaźnikami linii 130–133 i linii 140 –143 punktu 2.1.2.

Jeżeli kwota jednolitego podatku wskazana w wierszach 130–133 sekcji 2.1.2, pomniejszona o kwotę składek ubezpieczeniowych, świadczeń szpitalnych i opłat z tytułu dobrowolnych umów ubezpieczenia osobowego ujętych w wierszach 140–143 sekcji 2.1.2, jest większa niż lub równa faktycznie zapłaconej kwocie poboru handlowego (linie 150–153 sekcji 2.1.2), wówczas w wierszach 160–163 sekcji 2.1.2 wskazane są wskaźniki, równe wskaźnikom wiersze 150–153 sekcji 2.1.2.

W takim przypadku kwota zapłaconego podatku handlowego, zmniejszająca kwotę podatku odzwierciedloną w wierszach 160–163, nie może przekroczyć kwoty podatku naliczonego (wartości w wierszach 130–133 sekcji 2.1.1), pomniejszonej o kwota odliczeń ustalona w art. 346.21 ust. 3.1 Kodeksu podatkowego Federacji Rosyjskiej (wartości zgodnie z wierszami 140–143 sekcji 2.1.1).

Jeżeli oświadczenie składa osoba „uproszczona” w przypadku utraty prawa do uproszczonego systemu podatkowego lub dobrowolnego odejścia od „uproszczonego” systemu, wówczas wartość wskaźnika za ostatni okres rozliczeniowy (w wierszach 160, 161, 162 ) powtarza się w wierszu 163.

Po wypełnieniu sekcji 2.1.1 i 2.1.2 „osoba uproszczona” mająca przedmiot opodatkowania „dochód” wypełnia sekcję 1.1 deklaracji.

Sekcja 1.1. „Kwota podatku (zaliczki na podatek) zapłacona w związku ze stosowaniem uproszczonego systemu podatkowego (przedmiot opodatkowania – dochód), podlegająca zapłacie (zmniejszeniu) według podatnika”

Uwaga

Podczas wypełniania pola „Kod OKTMO”, któremu przydzielonych jest jedenaście znanych spacji, wolne znane spacje po prawej stronie wartości kodu są wypełniane myślnikami. Na przykład kod OKTMO 12445698 jest zapisany w następujący sposób: „12445698 – – –”.

Wiersz 010 „Kod OKTMO” jest wypełniony obowiązkowy. Ale wskaźniki w liniach 030, 060 i 090 są wskazywane tylko przy zmianie lokalizacji organizacji (miejsca zamieszkania indywidualnego przedsiębiorcy). W pozostałych przypadkach są one oznaczone myślnikiem.

W wierszu 020 należy podać kwotę zaliczki, którą należy wpłacić nie później niż 25 kwietnia roku sprawozdawczego.

Wartość tego wskaźnika należy obliczyć, pomniejszając obliczoną zaliczkę za pierwszy kwartał (linia 130 ust. 2.1.1) o kwotę zapłaconych składek na ubezpieczenie (w ramach obliczonych kwot) w pierwszym kwartale, zasiłków chorobowych wypłaconych pracownikom oraz wypłat z tytułu umów dobrowolnego ubezpieczenia osobowego zawieranych na rzecz pracowników (linia 140 ust. 2.1.1).

Jeżeli podatnik prowadzi działalność, z tytułu której uiszcza się opłatę handlową, dodatkową kwotę zaliczki na podatek jednolity za pierwszy kwartał należy pomniejszyć o kwotę opłaty handlowej uiszczonej w pierwszym kwartale ((linia 130 - wiersz 140) ust. 2.1.1 - wiersz 160 ust. 2.1.2).

W wierszu 040 należy podać kwotę zaliczki, którą należy wpłacić nie później niż 25 lipca roku sprawozdawczego.

Wartość tego wskaźnika należy obliczyć, pomniejszając obliczoną zaliczkę za półrocze (linia 131 ust. 2.1.1) o kwotę zapłaconych składek na ubezpieczenie (w ramach kwot obliczonych) w tym okresie, zasiłków chorobowych wypłaconych pracownikom, wypłat z tytułu umów dobrowolnego ubezpieczenia osobowego zawartych na rzecz pracowników (linia 141 ust. 2.1.1), a także kwoty zaliczki należnej w dniu 25 kwietnia (linia 020).

Wskaźnik ten pomniejsza się także o kwotę opłaty handlowej wnoszonej za półrocze, jeżeli podatnik wykonuje działalność objętą opłatą handlową ((linia 131 – linia 141) ust. 2.1.1 – wiersz 161 ust. 2.1.2 – wiersz 020). Wskaźnik ten jest wskazywany, jeżeli jego wartość jest większa lub równa zero.

Ustal wartość tego wskaźnika, pomniejszając kwotę zaliczki za pierwszy kwartał, wskazaną w wierszu 020, o kwotę obliczonej zaliczki za półrocze (linia 131 sekcji 2.1.1) pomniejszonej o zapłacone składki ubezpieczeniowe , płatnych zwolnień lekarskich, płatności z tytułu umów dobrowolnego ubezpieczenia osobowego zawartych na rzecz pracowników (linia 141 ust. 2.1) oraz wysokość opłat handlowych uiszczonych w ciągu sześciu miesięcy (linia 161 ust. 2.1.2).

Linia 050 jest wypełniana, gdy wartość ujemna różnica pomiędzy zaliczką za półrocze a zaliczką za pierwszy kwartał ((wiersz 131 – wiersz 141 ust. 2.1.1 – wiersz 161 ust. 2.1.2 – wiersz 020 ust. 1.1)< 0).

W wierszu 070 należy podać kwotę zaliczki, którą należy wpłacić nie później niż 25 października roku sprawozdawczego.

Wartość tego wskaźnika należy obliczyć, pomniejszając obliczoną zaliczkę za dziewięć miesięcy (linia 132 ust. 2.1.1) o kwotę opłaconych w tym okresie składek na ubezpieczenie, zasiłków chorobowych wypłaconych pracownikom, wpłat z tytułu dobrowolności umów ubezpieczenia osobowego zawartych na rzecz pracowników (linia 142 ust. 2.1), a także kwotę zaliczek należnych w dniach 25 kwietnia i 25 lipca (linie 020 i 040) pomniejszoną o kwotę zaliczki podlegającej obniżeniu (jeżeli wiersz 050 jest wypełniony).

Wypełnij wiersz 070, jeśli jego wartość wskaźnika jest większa lub równa zero.

Jeżeli prowadzona jest działalność, z tytułu której wnoszona jest opłata handlowa, kwotę naliczonej zaliczki za dany rok można pomniejszyć o kwotę opłaty handlowej wniesionej w ciągu roku ((linia 133 - linia 143) ust. 2.1) .1 - wiersz 163 ust. 2.1.2 - (linia 020 + linia 040 – linia 050 + linia 070 – linia 080)). Wskaźnik ten jest wskazywany, jeśli jest większy lub równy zero.

Jeżeli prowadzona jest działalność, z tytułu której uiszcza się opłatę handlową, kwotę zaliczki za dziewięć miesięcy można pomniejszyć o kwotę opłaty handlowej uiszczonej w tym okresie ((linia 132 – pozycja 142) ust. 2.1) .1 – wiersz 162 ust. 2.1.2 – (linia 020 + linia 040 – linia 050)). Wskaźnik w linii 070 jest wskazywany, jeśli jest większy lub równy zero.

W wierszu 080 należy wskazać kwotę zaliczki, która ma zostać pomniejszona najpóźniej do 25 października roku sprawozdawczego.

Ustal wartość tego wskaźnika poprzez zmniejszenie kwoty zaliczek należnych w dniach 25 kwietnia i 25 lipca (linie 020 i 040) pomniejszonej o kwotę zaliczki podlegającej pomniejszeniu (linia 050) o kwotę obliczonej zaliczki za dziewięć miesięcy (linia 132 ust. 2.1.1) z tytułu pomniejszonych o opłacone składki ubezpieczeniowe, zasiłki chorobowe, płatności z tytułu umów dobrowolnego ubezpieczenia osobowego zawartych na rzecz pracowników (linia 142 ust. 2.1.1) oraz kwotę podatku handlowego zapłaconego w terminie dziewięć miesięcy (linia 162 sekcji 2.1.2). Wiersz 080 wypełnia się, jeżeli różnica pomiędzy zaliczką za dziewięć miesięcy a zaliczką za pół roku jest ujemna ((wiersz 132 – wiersz 142 ust. 2.1.1) – wiersz 162 ust. 2.1.2 – (wiersz 020 + linia 040 – linia 050 ust. 1.1)< 0).

Wartość tego wskaźnika należy obliczyć, pomniejszając kwotę naliczonego podatku za dany rok (linia 133 ust. 2.1.1) pomniejszoną o kwotę opłaconych w tym okresie składek na ubezpieczenie, wypłaconych świadczeń chorobowych oraz wpłat z tytułu umów dobrowolnego ubezpieczenia osobowego zawartych na rzecz pracowników (linia 143 ust. 2.1.1) o kwotę zaliczek na podatek należny w dniach 25 kwietnia, 25 lipca i 25 października (linie 020, 040 i 070), pomniejszoną o kwoty zaliczek podlegających odliczeniu w pozycjach 050 i 080.

Nie wypełniaj wiersza 100, jeśli wartość wskaźnika jest ujemna.

W wierszu 110 należy wskazać kwotę podatku podlegającą obniżeniu za dany rok.

Ustal wartość tego wskaźnika poprzez zmniejszenie kwoty zaliczek na podatek (linie 020, 040 i 070) pomniejszonej o kwotę zaliczek podlegających zmniejszeniu (linie 050 i 080), o kwotę obliczonego podatku za dany rok (linia 133 ust. 2.1.1) pomniejszona o kwotę składek ubezpieczeniowych opłaconych za dany rok, wypłaconych świadczeń szpitalnych oraz wpłat z tytułu umów dobrowolnego ubezpieczenia osobowego (linia 143 ust. 2.1.1) oraz kwotę opłat handlowych wniesionych w ciągu roku (linia 163 punktu 2.1.2).

Linię 110 wypełnić tylko w przypadku, gdy różnica pomiędzy kwotą podatku obliczoną za dany rok a kwotą naliczonych wcześniej zaliczek ((linia 133 – linia 143) punktu 2.1.1 jest ujemna) – (linia 020 + linia 040 – linia 050 + linia 070 – linia 080)< 0).

Sekcja 1.1 poświadcza osoba, która podpisuje stronę tytułową oświadczenia; Ustalono termin podpisania sekcji.

Spółka z oo „Medea” stosuje uproszczony system podatkowy w zakresie przedmiotu opodatkowania „dochodu”. W rok sprawozdawczy firma uzyskała dochód w wysokości 4 000 000 rubli, w tym:

– przez 9 miesięcy – 2 900 000 rubli, w tym 100 000 rubli. od działalności, z tytułu której płacony jest podatek handlowy.

Wysokość obowiązkowych składek na ubezpieczenie społeczne wpłacanych do Funduszu Emerytalnego Federacji Rosyjskiej, Funduszu Ubezpieczeń Społecznych i Federalnego Funduszu Obowiązkowego Ubezpieczenia Medycznego Federacji Rosyjskiej za rok wyniosła 84 000 rubli, w tym:

– za pierwszy kwartał – 20 000 rubli;

– za pół roku – 42 000 rubli;

– przez 9 miesięcy – 63 000 rubli.

Wysokość świadczeń szpitalnych wypłacanych w ciągu roku ze środków organizacji wynosi 32 000 rubli, w tym:

– za pierwszy kwartał – 15 000 rubli;

– za pół roku – 19 000 rubli;

– przez 9 miesięcy – 25 000 rubli.

W październiku roku sprawozdawczego uiszczono opłatę handlową w wysokości 30 000 rubli.

Naliczono zaliczki na podatek „uproszczony”:

– na podstawie wyników pierwszego kwartału – 42 000 rubli;

– na podstawie wyników półrocza – 96 000 rubli;

– na podstawie wyników za 9 miesięcy – 174 000 rubli.

Pkt 2.2 „Obliczanie podatku zapłaconego w związku ze stosowaniem uproszczonego systemu opodatkowania oraz podatku minimalnego (przedmiot opodatkowania – dochód pomniejszony o kwotę wydatków)”

Jeżeli stosujesz uproszczony system podatkowy z przedmiotem opodatkowania „dochód minus wydatki”, wówczas wypełnianie deklaracji należy rozpocząć od punktu 2.2.

W wierszach 210–213 wskaż kwoty dochodu uzyskanego na zasadzie memoriałowej za pierwszy kwartał, pół roku, dziewięć miesięcy i rok. Są to dochody ustalone w sposób określony w art. 248 ust. 1 i 2 kodeksu podatkowego.

Nie odzwierciedlone w tych wierszach:

- dochody określone w art. 251 kodeksu podatkowego (na przykład składki na kapitał zakładowy, środki i mienie otrzymane nieodpłatnie itp.);

- dochód organizacji podlegającej opodatkowaniu podatkiem dochodowym według stawek podatkowych, ustalone punktami 1.6, 3 i 4 art. 284 kodeksu podatkowego (na przykład dywidendy, odsetki od rządu papiery wartościowe itp.);

- dochody indywidualnego przedsiębiorcy podlegające opodatkowaniu podatkiem dochodowym od osób fizycznych według stawek podatkowych określonych w art. 224 ust. 2, 4 i 5 Ordynacji podatkowej (na przykład wartość wygranych i nagród otrzymanych w konkursach organizowanych w celach reklamowych, dochód odsetkowy na lokatach w bankach itp.).

Jeżeli oświadczenie składa osoba „uproszczona” w związku z utratą prawa do uproszczonego systemu podatkowego lub dobrowolnym odejściem od „uproszczonego” systemu, wówczas wartość wskaźnika za ostatni okres rozliczeniowy (linie 210, 211, 212) powtarza się w linii 213.

W wierszach 220–223 wskaż kwoty wydatków poniesionych memoriałowo za pierwszy kwartał, pół roku, dziewięć miesięcy i rok. „Uprostnicy” mogą zaliczyć do wydatków kwotę różnicy pomiędzy kwotą minimalnego zapłaconego podatku a kwotą podatku obliczonego w ogólna procedura otrzymane za poprzedni okres.

Jeżeli oświadczenie składa osoba „uproszczona”, która utraciła prawo do uproszczonego systemu podatkowego lub dobrowolnie opuściła system „uproszczony”, wówczas powtarza wartość wskaźnika za ostatni okres rozliczeniowy (wiersze 220, 221, 222 ) w wierszu 223.

W wierszu 230 należy wskazać kwotę straty otrzymanej w latach ubiegłych, która pomniejsza podstawę opodatkowania roku sprawozdawczego.

W wierszu 240 należy odzwierciedlić podstawę opodatkowania do obliczenia zaliczki za pierwszy kwartał. Wartość tego wskaźnika oblicza się jako różnicę pomiędzy wartościami linii 210 i 220, pod warunkiem, że jest ona większa od zera.

W wierszu 241 należy odzwierciedlić podstawę podatku do obliczenia zaliczki za sześć miesięcy. Wartość tego wskaźnika oblicza się jako różnicę pomiędzy wartościami linii 211 i 221, pod warunkiem, że jest ona większa od zera.

W wierszu 242 należy odzwierciedlić podstawę opodatkowania do obliczenia zaliczki za dziewięć miesięcy. Wartość tego wskaźnika oblicza się jako różnicę pomiędzy wartościami linii 212 i 222, pod warunkiem, że jest ona większa od zera.

W wierszu 243 należy odzwierciedlić podstawę podatku do obliczenia zaliczki za rok. Wartość tego wskaźnika oblicza się jako różnicę pomiędzy wartościami linii 213, 223 i 230, pod warunkiem, że jest ona większa od zera.

Jeżeli oświadczenie składa osoba „uproszczona” w przypadku utraty prawa do uproszczonego systemu podatkowego lub dobrowolnego odejścia od „uproszczonego” systemu, wówczas wartość wskaźnika w wierszu 243 będzie równa wartości wskaźnika dla ostatni okres sprawozdawczy (linie 240, 241, 242), pomniejszony o kwotę straty poniesionej w latach ubiegłych (linia 230).

Jeżeli kwota straty z lat ubiegłych, o którą pomniejszana jest podstawa opodatkowania roku sprawozdawczego, jest równa tej wartości podstawa podatku, wartość wskaźnika w linii 243 wynosi zero.

W wierszu 250 wskaż kwotę straty otrzymanej za pierwszy kwartał. Aby to zrobić, należy odjąć wskaźnik linii 210 od wskaźnika linii 220 (jeśli wskaźnik linii wynosi 210< показателя строки 220).

W wierszu 251 należy podać kwotę straty otrzymanej za sześć miesięcy. Aby to zrobić, należy odjąć wskaźnik linii 211 od wskaźnika linii 221 (jeśli wskaźnik linii 211< показателя строки 221).

W wierszu 252 należy wskazać kwotę straty poniesionej w ciągu dziewięciu miesięcy. Aby to zrobić, należy odjąć wskaźnik linii 212 od wskaźnika linii 222 (jeśli wskaźnik linii 212< показателя строки 222).

W wierszu 253 wskaż kwotę straty otrzymanej za rok. Aby to zrobić, należy odjąć wskaźnik linii 213 od wskaźnika linii 223 (jeśli wskaźnik linii 213< показателя строки 223).

Jeżeli oświadczenie składa osoba „uproszczona” w związku z utratą prawa do uproszczonego systemu podatkowego lub dobrowolnym odejściem od „uproszczonego” systemu, wówczas wartość wskaźnika za ostatni okres rozliczeniowy (linie 250, 251, 252) powtórzono w wierszu 253.

W wierszach 260–263 należy podać stawkę podatku w wysokości 15% (art. 346.20 ust. 2 kodeksu podatkowego Federacji Rosyjskiej) lub ustaloną stawkę podatku władze regionalne waha się od 5 do 15%. Jeżeli oświadczenie składa osoba „uproszczona” w przypadku utraty prawa do uproszczonego systemu podatkowego lub dobrowolnego odejścia od „uproszczonego” systemu, wówczas wartość wskaźnika za ostatni okres rozliczeniowy (linie 260, 261, 262) powtórzono w wierszu 263.

W wierszu 270 należy podać kwotę zaliczki obliczoną za pierwszy kwartał. Jeśli w pierwszym kwartale nastąpiła strata, należy tutaj postawić myślnik.

W wierszu 271 należy podać kwotę zaliczki obliczoną za sześć miesięcy. Jeżeli w ciągu sześciu miesięcy poniesiono stratę, należy w tym miejscu postawić myślnik.

W wierszu 272 należy podać kwotę zaliczki obliczoną za dziewięć miesięcy. Jeśli po dziewięciu miesiącach wystąpi strata, należy tutaj postawić myślnik.

W wierszu 273 należy podać kwotę podatku obliczoną za dany rok. Jeśli na koniec roku wystąpi strata, należy w tym miejscu postawić myślnik. W przypadku złożenia deklaracji przez osobę „uproszczoną”, która utraciła prawo do uproszczonego systemu podatkowego lub dobrowolnie opuściła system „uproszczony”, wówczas powtarza wartość wskaźnika za ostatni okres rozliczeniowy (linie 270, 271, 272 ) w wierszu 273.

W wierszu 280 należy wskazać kwotę minimalnego podatku obliczonego za dany rok. Aby to zrobić, pomnóż wskaźnik w linii 213 przez 1 i podziel przez 100.

Po wypełnieniu sekcji 2.2 „osoba uproszczona” z przedmiotem „dochody minus wydatki” wypełnia sekcję 1.2 deklaracji.

Pkt 1.2 „Kwota podatku (zaliczka na podatek) zapłacona w związku ze stosowaniem uproszczonego systemu opodatkowania (przedmiotem opodatkowania jest dochód pomniejszony o kwotę wydatków) oraz minimalna kwota podatku podlegająca zapłacie (obniżce), zgodnie z art. podatnik”

W liniach 010, 030, 060, 090 należy podać kod OKTMO zgodnie z Klasyfikator ogólnorosyjski terytoria gminy OK 033-2013. Informacje o tym kodzie można uzyskać w urzędzie skarbowym w miejscu rejestracji.

Należy wypełnić wiersz 010 „Kod OKTMO”. Wskaźniki w liniach 030, 060 i 090 są wskazywane tylko przy zmianie lokalizacji organizacji (miejsca zamieszkania indywidualnego przedsiębiorcy). W pozostałych przypadkach są one oznaczone myślnikiem.

W wierszu 020 należy podać kwotę zaliczki, którą należy wpłacić nie później niż 25 kwietnia roku sprawozdawczego. Wartość tego wskaźnika odpowiada wartości wiersza 270 punktu 2.2.

W wierszu 040 należy podać kwotę zaliczki, którą należy wpłacić nie później niż 25 lipca roku sprawozdawczego. Określ wartość tego wskaźnika jako różnicę między wskaźnikami linii 271 w sekcji 2.2 i 020 w sekcji 1.2.

Nie wypełniaj linii 040, jeśli wartość wskaźnika jest ujemna.

W wierszu 050 należy wskazać kwotę zaliczki, która ma zostać pomniejszona najpóźniej do 25 lipca roku sprawozdawczego.

Linię 050 należy wypełnić tylko w przypadku, gdy różnica pomiędzy kwotą naliczonej zaliczki za półrocze a kwotą zaliczki za pierwszy kwartał jest ujemna. Określ wartość tego wskaźnika jako różnicę między wskaźnikami linii 020 w sekcji 1.2 i 271 w sekcji 2.2.

W wierszu 070 należy podać kwotę zaliczki, którą należy wpłacić nie później niż 25 października roku sprawozdawczego. Wartość tego wskaźnika ustala się poprzez zmniejszenie kwoty zaliczki za dziewięć miesięcy (linia 272 sekcji 2.2) o sumę wartości linii 020 i 040 pomniejszoną o kwotę zaliczki podlegającej obniżeniu (w w przypadku wypełnienia wskaźnika w linii 050).

Nie wypełniaj linii 070, jeśli wartość wskaźnika jest ujemna.

W wierszu 080 należy wskazać kwotę zaliczki, która ma zostać obniżona najpóźniej do 25 października roku sprawozdawczego. Wartość tego wskaźnika należy ustalić poprzez zmniejszenie kwoty zaliczek należnych w dniach 25 kwietnia i 25 lipca (linie 020 i 040) pomniejszonej o zaliczkę podlegającą pomniejszeniu (linia 050) o kwotę wyliczonej zaliczki za dziewięć miesięcy (linia 050) 272 ust. 2.2).

Wypełnij wiersz 080 tylko wtedy, gdy różnica między kwotą obliczonej zaliczki za dziewięć miesięcy a kwotą naliczonych wcześniej zaliczek jest ujemna.

W wierszu 100 należy wskazać kwotę podatku do zapłaty dodatkowo za dany rok, biorąc pod uwagę wcześniej obliczone zaliczki.

Ustal wartość tego wskaźnika, pomniejszając kwotę naliczonego podatku za dany rok (linia 273 ust. 2.2) o kwotę zaliczek za daty 25 kwietnia, 25 lipca i 25 października (linie 020, 040 i 070), pomniejszona o kwotę zaliczek podlegających zmniejszeniu (linie 050 i 080).

Wypełnij wiersz 100, jeżeli wartość jego wskaźnika jest większa lub równa zero, a wartość kwoty naliczonego podatku za dany rok (linia 273 ust. 2.2) jest większa lub równa kwocie naliczonego podatku minimalnego ( wiersz 280 punktu 2.2).

W wierszu 110 należy wskazać kwotę podatku podlegającą obniżeniu za dany rok. Ustalić wartość tego wskaźnika poprzez zmniejszenie kwoty zaliczek (linie 020, 040 i 070) pomniejszonej o kwotę zaliczek podlegających obniżeniu (linie 050 i 070). 080) o kwotę naliczonego podatku za dany rok (linia 273 ust. 2.2).

Linię 110 należy wypełnić tylko w przypadku, gdy różnica pomiędzy kwotą naliczonego podatku za dany rok a kwotą naliczonych wcześniej zaliczek jest ujemna.

Jeżeli kwota naliczonego podatku za rok (linia 273 ust. 2.2) jest mniejsza niż kwota minimalnego podatku za rok (linia 280 ust. 2.2), należy wskazać kwotę podatku podlegającą obniżeniu za rok pomniejszoną o wysokość minimalnego podatku.

Następnie określ wartość wskaźnika w linii 110 poprzez zmniejszenie kwoty zaliczek na podatek (linie 020, 040 i 070) pomniejszonej o kwotę zaliczek podlegających pomniejszeniu (linie 050 i 080) o kwotę obliczonego minimalnego podatku (linia 280 sekcji 2.2).

Odzwierciedlaj ten wskaźnik pod warunkiem, że kwota naliczonego podatku za dany rok jest mniejsza niż kwota naliczonego podatku minimalnego, a kwota naliczonych zaliczek na podatek jest większa niż kwota naliczonego podatku minimalnego.

Jeżeli na koniec roku kwota obliczonego minimalnego podatku (linia 280 ust. 2.2) będzie większa niż kwota podatku obliczona w ogólnym zarządzeniu za rok (linia 273 sekcji 2.2), wówczas podatek minimalny będzie musiał do wpłacenia do budżetu.

W wierszu 120 należy wskazać kwotę minimalnego podatku należnego do budżetu. Jeżeli kwota naliczonego podatku za rok (linia 273 ust. 2.2) jest mniejsza niż kwota podatku minimalnego (linia 280 ust. 2.2), należy wskazać kwotę minimalnego podatku pomniejszoną o kwotę obliczonych zaliczek.

Jeżeli kwota obliczonego podatku minimalnego (linia 280 ust. 2.1) jest mniejsza niż kwota zaliczek na podatek (linie 020, 040 i 070) pomniejszona o kwoty zaliczek podlegających obniżeniu (linie 050 i 080), wówczas należy umieścić myślnik w linii 120.

Sekcja 1.2 musi zostać poświadczona przez osobę podpisującą stronę tytułową oświadczenia. Nie zapomnij umieścić daty podpisania sekcji.

Tezeusz LLC stosuje uproszczony system podatkowy z przedmiotem opodatkowania „dochody minus wydatki”. W roku sprawozdawczym spółka uzyskała dochód w wysokości 4 000 000 rubli, w tym:

– za pierwszy kwartał – 700 000 rubli;

– za pół roku – 1 600 000 rubli;

– przez 9 miesięcy – 2 900 000 rubli.

Wysokość wydatków poniesionych za ten rok wyniosła 1 750 000 RUB, w tym:

– za pierwszy kwartał – 380 000 rubli;

– za pół roku – 790 000 rubli;

– na 9 miesięcy – 1 200 000 RUB.

Naliczono zaliczki:

– na podstawie wyników pierwszego kwartału – 48 000 rubli;

– na podstawie wyników półrocza – 121 500 rubli;

– na podstawie wyników za 9 miesięcy – 255 000 rubli.

Na podstawie wyników poprzedniego roku Tezeusz zapłacił minimalny podatek w wysokości 45 000 rubli. Różnica między podatkiem minimalnym a podatkiem obliczonym na podstawie wyników roku poprzedniego w sposób ogólny wyniosła 22 500 rubli. Organizacja postanowiła uwzględnić tę różnicę w wydatkach na koniec roku sprawozdawczego (klauzule 6, 7 art. 346.18 Kodeksu podatkowego Federacji Rosyjskiej). W deklaracji tę kwotę należy uwzględnić w wierszu 223 sekcji 2.2.

Jednolita stawka podatku wynosi 15%.

Oddział 3. „Sprawozdanie o przeznaczeniu majątku (w tym funduszy), robót, usług otrzymanych w ramach działalności charytatywnej, docelowych dochodów, celowego finansowania”

Sekcję 3 deklaracji wypełniają „uproszczeni ludzie”, którzy otrzymali środki na przewidziany cel (klauzule 1, 2 art. 251 kodeksu podatkowego Federacji Rosyjskiej). Sekcja ta nie obejmuje dotacji instytucje autonomiczne. Wypełniając kolumnę 1 należy skorzystać z Załącznika nr 5 do Procedury wypełniania deklaracji, wybierając kod odpowiadający rodzajowi środków otrzymanych na przeznaczony cel.

W raporcie uwzględnij dane z poprzedniego roku dotyczące środków otrzymanych, ale niewykorzystanych, których okres wykorzystania nie upłynął.

W kolumnie 2 podaj datę otrzymania środków lub mienia.

Kolumna 3 – kwota środków, których okres wykorzystania wynosi poprzedni rok nie wygasł. Wpisz kwotę tutaj niewykorzystane środki które nie mają okresu użytkowania, odzwierciedlonego w kolumnie 6 w roku poprzednim. W pozostałych kolumnach należy podać dane o środkach otrzymanych w roku sprawozdawczym.

Kolumny 2 i 5 wypełniają organizacje, które otrzymały ukierunkowane finansowanie wymienione w art. 251 ust. 1 kodeksu podatkowego, dla którego ustalono okres użytkowania.

Uwaga

„Prostrzy”, którzy otrzymali finansowanie celowe, na które nie ma ustalonego okresu wykorzystania, nie wypełniają kolumn 2 i 5 (pismo Federalnej Służby Podatkowej Rosji z dnia 20 lutego 2015 r. nr GD-4-3/2700@) .

W kolumnie 7 należy podać dochody, na które nie przeznacza się środków zamierzony cel. Podlegają one zaliczeniu do przychodów nieoperacyjnych w momencie, gdy „uproszczenie” naruszyło warunki ich otrzymania.

Organizacje i przedsiębiorcy, którzy otrzymali finansowanie celowe, mają obowiązek prowadzenia oddzielnej ewidencji uzyskanych dochodów i wydatków poniesionych w ramach tych wpływów. W przypadku braku takiej księgowości określone fundusze podlegają opodatkowaniu od dnia ich otrzymania (klauzula 14 ust. 1 art. 251 Kodeksu podatkowego Federacji Rosyjskiej).

Środki trwałe, wartości niematerialne i prawne i inne nieruchomości powinny zostać odzwierciedlone w raporcie wartość rynkowa.

W roku sprawozdawczym gmina jednolite przedsiębiorstwo(MUP), która realizuje transport drogowy w ramach porządek miejski z budżetu miasta przeznaczono dotację w wysokości 7 000 000 rubli. na zakup pojazdy. Termin wykorzystania przyznanych środków upływa 31 grudnia roku sprawozdawczego. Fundusze otrzymały dotacje w całkowicie i w określony okres zostały wykorzystane zgodnie z ich przeznaczeniem.

Nieruchomość otrzymana instytucje miejskie decyzją władz władza wykonawcza, odpowiada kodowi rodzaju przychodu „360”.

Najlepsze rozwiązanie dla księgowego

Beratora „Praktyczna encyklopedia księgowego” jest wydanie elektroniczne, który znajdzie najlepsze rozwiązanie do każdego zadania księgowego. Dla każdego konkretnego tematu jest wszystko, czego potrzebujesz: szczegółowy algorytm działania i transakcje, przykłady z praktyki rzeczywistych firm oraz próbki wypełniania dokumentów

- uproszczony system podatkowy

400

cena

pytanie

problem został rozwiązany

Zawalić się

Odpowiedzi prawników (6)

5924 odpowiedzi

3009 recenzji

Prawnik, Wołgograd

PogawędzićWitaj, Siergiej!

Oprócz moich kolegów chciałbym zauważyć, że zainteresuje Państwa stosunkowo niedawny list Ministerstwa Finansów Rosji z dnia 23 sierpnia 2013 r. N 03-11-09/34637 „W sprawie procedury obliczania i płacenia podatków indywidualni przedsiębiorcy nie dokonujące płatności ani innego wynagrodzenia na rzecz osób fizycznych”, którego postanowienia możesz zastosować w swojej działalności. Oto najważniejsze fragmenty tego listu:

Zgodnie z częściami 2 i 8 artykułu 16 Prawo federalne z dnia 24 lipca 2009 r. N 212-FZ „W sprawie składek ubezpieczeniowych na fundusz emerytalny Federacji Rosyjskiej Fundusz ubezpieczenie społeczne Federacja Rosyjska, Federalny Fundusz Obowiązkowego Ubezpieczenia Medycznego”, ostateczna płatność składek ubezpieczeniowych w stałej wysokości musi zostać dokonana nie później niż 31 grudnia roku kalendarzowego, z wyjątkiem przypadków, gdy osoba fizyczna przestaje działać jako indywidualny przedsiębiorca.

Artykuł 346.21 ust. 3 ust. 1 Kodeksu przewiduje również zmniejszenie kwoty podatku (zaliczki na podatek) obliczonej za okres podatkowy (sprawozdawczy) o kwotę składek ubezpieczeniowych zapłaconych w tym okresie podatkowym (sprawozdawczym).

Na podstawie paragrafu 3.1 art. 346.21 Kodeksu, przedsiębiorcy indywidualni, stosowania uproszczonego systemu opodatkowania i wyboru dochodu jako przedmiotu opodatkowania, nie dokonywanie płatności i innych wynagrodzeń na rzecz osób fizycznych , pomniejszyć kwotę podatku (zaliczki na podatek) o opłacone składki na ubezpieczenie w stałej wysokości, bez stosowania ograniczenia do 50% kwoty tego podatku.

Zgodnie z art. 346.19 Kodeksu za okres rozliczeniowy przy stosowaniu uproszczonego systemu podatkowego uznaje się rok kalendarzowy. Okresy sprawozdawcze to pierwszy kwartał, sześć miesięcy i dziewięć miesięcy roku kalendarzowego.

Zatem postanowienia Rozdział 26.2 i 26.3 Kodeksu jednolity porządek zmniejszenie wysokości podatków płaconych w związku z używaniem uproszczony system podatkowy oraz system podatkowy w postaci jednolitego podatku od dochodu kalkulacyjnego, z tytułu składek ubezpieczeniowych, w tym opłacanych w stałej wysokości z tytułu ich ubezpieczenia przez przedsiębiorców indywidualnych, którzy nie dokonują wpłat ani innych wynagrodzeń na rzecz osób fizycznych (z wyjątkiem kwoty tej obniżki).

W podobny sposób, w celu zastosowania art. 346.21 ust. 3 ust. 1 Kodeksu, zaliczkę (podatek) obliczoną za okres sprawozdawczy (podatkowy) zmniejsza się o kwotę składek ubezpieczeniowych w stałej wysokości, które faktycznie zostały zapłacone w w tym okresie sprawozdawczym (podatkowym).

Jednocześnie zwracamy uwagę, że pismo przesłane przez Departament ma charakter informacyjno-wyjaśniający w sprawie stosowania ustawodawstwa Federacji Rosyjskiej w zakresie podatków i opłat i nie stanowi przeszkody w przestrzeganiu norm ustawodawstwa w zakresie podatków i opłat opłat w rozumieniu odmiennym od interpretacji zawartej w niniejszym piśmie.

Nie pobiera się zaliczek na poczet składek na ubezpieczenie emerytalne, FFOMS i Fundusz Ubezpieczeń Społecznych. Opłaty składek za dany rok dokonuje się do 31 grudnia.

Racjonalne uzasadnienie:

Zgodnie z art. 346.19 Kodeks podatkowy (rozdział „STS”)

1. Okresem rozliczeniowym jest rok kalendarzowy.

2. Okresami sprawozdawczymi są pierwszy kwartał, sześć miesięcy i dziewięć miesięcy roku kalendarzowego.

Zgodnie z klauzulami 3, 4 art. 346.21

Podatnicy, którzy jako przedmiot opodatkowania wybrali dochód...

Podatnicy, którzy jako przedmiot opodatkowania wybrali dochód pomniejszony o kwotę wydatków, Na podstawie wyników każdego okresu sprawozdawczego obliczana jest wysokość zaliczki na podatek...

W ten sposób pobierane są zaliczki na podatek kwartalny.

Za niepłacenie zaliczek w ramach uproszczonego systemu podatkowego nie ma sprawy(NC nie zostało ustalone, zostało wielokrotnie potwierdzone przez Sądy Arbitrażowe).

Jednocześnie zgodnie z klauzulą 3 art. 58, art. 75 NK, naliczane są kary w oparciu o 1/300 stopy refinansowania Banku Centralnego.

Składki na ubezpieczenie za okres rozliczeniowy opłacane są przez płatników składek ubezpieczeniowych, którzy nie dokonują wpłat i innych wynagrodzeń na rzecz osób fizycznych, nie później niż 31 grudnia bieżący rok kalendarzowy.

Do funduszy tych nie są wpłacane zaliczki na poczet składek ubezpieczeniowych.

Czy odpowiedź prawnika była pomocna? + 2 - 0

Zawalić się

Podobne pytania

Siergiejewa Natalia

Prawnik, Wołgograd

Witaj, Siergiej.

W ciągu roku należy wpłacić 3 zaliczki, ale nie jest wymagane żadne raportowanie. W przyszłym roku zapłać podatek według uproszczonego systemu podatkowego, pomniejszonego o wpłacone wcześniej zaliczki, a także złóż deklarację według uproszczonego systemu podatkowego.

W art. 122 Kodeksu podatkowego Federacji Rosyjskiej przewiduje odpowiedzialność za niepłacenie lub niepełną zapłatę podatków (opłat). Podatek w ramach uproszczonego systemu podatkowego płacony jest po zakończeniu okresu rozliczeniowego uznawanego za rok (art. 346 ust. 19 ust. 1 kodeksu podatkowego Federacji Rosyjskiej). Na koniec okresów sprawozdawczych zaliczki są przekazywane, ale organy regulacyjne nie mają prawa nakładać na nie kar finansowych za brak płatności lub niepełną płatność. W przypadku opóźnionego przekazania zaliczek zgodnie z klauzulą 3 art. 58 Kodeksu podatkowego Federacji Rosyjskiej nakładane są kary.

Czy odpowiedź prawnika była pomocna? + 2 - 0

Zawalić się

Wszystkie usługi prawne w Moskwie

otrzymane

opłata 33%

Prawnik, Ufa

Pogawędzić

Witaj, Siergiej.

20727,53 RUR na Fundusz Emerytalny (17.328,48 RUB; całość kwoty wpłacana jest na konto część ubezpieczeniowa niezależnie od wieku indywidualnego przedsiębiorcy, FFOMS - 3399,05 rubli.

Przy dochodach w wysokości 300 000 rubli o łącznej sumie za rok, będziesz musiał dodatkowo zapłacić plus 1% (zapłacić przed 1 kwietnia) różnicy (całkowity dochód - 300 000 rubli).

Czy odpowiedź prawnika była pomocna? + 1 - 0

Zawalić się

Prawnik, Moskwa

Pogawędzić

Cześć Siergiej

W tym artykule znajdziesz odpowiedzi na wszystkie Twoje pytaniaArtykuł 346.21. Procedura obliczania i płacenia podatku NewsletterRSS

1. Podatek oblicza się odpowiednio stawka podatku udział procentowy podstawa podatku.

2. Kwotę podatku na koniec okresu rozliczeniowego podatnik ustala samodzielnie.

3. Podatnicy, którzy jako przedmiot opodatkowania wybrali dochód, na podstawie wyników każdego okresu sprawozdawczego, wysokość wpłaconej zaliczki na podatek obliczają w oparciu o stawkę podatku oraz faktycznie uzyskany dochód, liczony według zasady memoriałowej od początku roku obrotowego. okres rozliczeniowy do końca pierwszego kwartału, odpowiednio pół roku, dziewięciu miesięcy, z uwzględnieniem wcześniej obliczonych kwot zaliczek na podatek.

3.1. Podatnicy, którzy jako przedmiot opodatkowania wybrali dochód, obniżają kwotę podatku (zaliczki na podatek) obliczoną za okres podatkowy (rozliczeniowy) o kwotę:

1) składki na ubezpieczenie obowiązkowe ubezpieczenie emerytalne, obowiązkowe ubezpieczenie społeczne na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem, obowiązkowe ubezpieczenie zdrowotne, obowiązkowe ubezpieczenie społeczne od wypadków przy pracy i choroby zawodowe, zapłacone (w granicach obliczonych kwot) w danym okresie podatkowym (sprawozdawczym) zgodnie z ustawodawstwem Federacji Rosyjskiej;

2) wydatki na wypłatę zgodnie z ustawodawstwem Federacji Rosyjskiej tymczasowych rent inwalidzkich (z wyjątkiem wypadków przy pracy i chorób zawodowych) za dni czasowej niezdolności do pracy pracownika, które są wypłacane na koszt pracodawcy i których liczba została ustanowiona ustawą federalną z dnia 29 grudnia 2006 r. N 255-FZ „W sprawie obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem”, w części nieobjętej składkami ubezpieczeniowymi wypłacanymi pracownikom przez organizacje ubezpieczeniowe posiadające licencje wydane w zgodnie z ustawodawstwem Federacji Rosyjskiej do wykonywania odpowiedniego rodzaju działalności, zgodnie z porozumieniami z pracodawcami na rzecz pracowników w przypadku ich czasowej niezdolności do pracy (z wyjątkiem wypadków przy pracy i chorób zawodowych) o dni czasowej niezdolności do pracy, które przysługują wypłacane na koszt pracodawcy, których liczbę określa ustawa federalna z dnia 29 grudnia 2006 r. N 255-FZ „W sprawie obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem”;

3) wpłaty (składki) z tytułu umów dobrowolnego ubezpieczenia osobowego zawartych z organizacjami ubezpieczeniowymi posiadającymi zezwolenia wydane zgodnie z ustawodawstwem Federacji Rosyjskiej na prowadzenie odpowiedniego rodzaju działalności na rzecz pracowników w przypadku ich czasowej niezdolności do pracy (z wyjątkiem z tytułu wypadków przy pracy i chorób zawodowych) za dni czasowej niezdolności do pracy, które są wypłacane na koszt pracodawcy i których liczbę określa ustawa federalna z dnia 29 grudnia 2006 r. N 255-FZ „W sprawie obowiązkowego ubezpieczenia społecznego na wypadek tymczasowego niepełnosprawności oraz w związku z macierzyństwem.” Określone płatności(składki) zmniejszają kwotę podatku (zaliczki na podatek), jeżeli kwota składek na ubezpieczenie z tytułu takich umów nie przekracza kwoty tymczasowych rent inwalidzkich ustalonej zgodnie z ustawodawstwem Federacji Rosyjskiej (z wyjątkiem wypadków przy pracy i chorób zawodowych) za dni czasowej niezdolności do pracy pracownika , które są wypłacane na koszt pracodawcy i których liczbę określa ustawa federalna z dnia 29 grudnia 2006 r. N 255-FZ „W sprawie obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem”.

W takim przypadku kwota podatku (zaliczki na podatek) nie może zostać obniżona o kwotę wydatków określonych w tym paragrafie o więcej niż 50%.

Przedsiębiorcy indywidualni, którzy jako przedmiot opodatkowania wybrali dochód i nie wypłacają na rzecz osób fizycznych wpłat i innych wynagrodzeń, obniżają kwotę podatku (zaliczki na podatek) o opłacone składki ubezpieczeniowe w Fundusz emerytalny Federacja Rosyjska i Fundusz Federalny obowiązkowy ubezpieczenie zdrowotne w ustalonej kwocie.

4. Podatnicy, którzy jako przedmiot opodatkowania wybrali dochód pomniejszony o kwotę wydatków, na koniec każdego okresu sprawozdawczego obliczają kwotę zaliczki na podatek w oparciu o stawkę podatku oraz faktycznie uzyskany dochód pomniejszony o kwotę wydatków liczone memoriałowo od początku okresu podatkowego do końca odpowiednio pierwszego kwartału, półrocza i dziewięciu miesięcy, z uwzględnieniem wcześniej obliczonych kwot zaliczek na podatek.

5. Przy obliczaniu kwoty zaliczek na podatek za okres sprawozdawczy oraz kwoty podatku za okres rozliczeniowy uwzględnia się wcześniej obliczone kwoty zaliczek na podatek.

6. Zapłata podatku i zaliczki na podatek dokonywana jest w siedzibie organizacji (miejscu zamieszkania indywidualnego przedsiębiorcy).

7. Podatek należny na koniec okresu rozliczeniowego nie jest płacony później niż oczekiwano, ustaw na karmienie zeznanie podatkowe Artykuł 346.23 tego Kodeksu.

Zaliczki na podatek wpłaca się najpóźniej do 25 dnia pierwszego miesiąca następującego po upływie okresu rozliczeniowego.

Poprzedni artykułNastępny artykułYandex.Direct Tłumaczenie prawnicze Od 320 rubli. Centrum tłumaczeń i legalizacji dokumentów. Wyjazd kuriera. Pilnie! Usługi·Języki·CenyAdres i numer telefonu martinperevod.ru Tłumaczenie prawnicze Legalnie i rzetelnie! Dostawa w dowolne miejsce na świecie perevodim.ru ZADAJ PYTANIE

Zadaj pytanie dot praktyczne zastosowanie ten artykuł w twoim konkretna sytuacja można znaleźć w dziale „Pytanie-Odpowiedź”.

Pytania do artykułu: Czy podatek w uproszczonym systemie podatkowym jest pomniejszany o kwotę składek ubezpieczeniowych dobrowolnie opłacanych przez przedsiębiorcę na rzecz Funduszu Emerytalnego Federacji Rosyjskiej?

Jestem indywidualnym przedsiębiorcą. Obliczam i płacę podatek według uproszczonego systemu podatkowego. Dodatkowo opłacam składki na Fundusz Emerytalny z tytułu obowiązkowego ubezpieczenia emerytalnego. W lutym 2013 r. dobrowolnie nawiązał stosunki prawne w zakresie obowiązkowego ubezpieczenia emerytalnego zgodnie z ustawą federalną z dnia 30 kwietnia 2008 r. N 56-FZ „W sprawie dodatkowych składek na ubezpieczenie emerytalne część oszczędnościowa emerytura pracownicza I wsparcie państwa tworzenie oszczędności emerytalne). Proszę o informację: czy mam prawo obniżyć kwotę podatku (zaliczki) naliczoną za okres podatkowy (rozliczeniowy) dodatkowo o kwotę składek ubezpieczeniowych, które opłacam dobrowolnie zgodnie z Ustawą Federalną z dnia 30 kwietnia 2008 r. N 56-FZ „O dodatkowych składkach na kapitałową część emerytury pracowniczej i wsparciu państwa na tworzenie oszczędności emerytalnych)?

Co należy rozumieć pod pojęciem „indywidualny przedsiębiorca, który nie dokonuje płatności ani innego wynagrodzenia na rzecz osób fizycznych”?

W sprawie definicji pojęcia „przedsiębiorca indywidualny, który nie dokonuje płatności i innych wynagrodzeń na rzecz osób fizycznych” w celu obniżenia składki ubezpieczeniowej składki UTII oraz podatek zapłacony w ramach uproszczonego systemu podatkowego 4 października 14:59

Czy przedsiębiorca ma prawo do obniżenia podatku od pełna kwota składki na ubezpieczenie opłacane przez niego samego, jeśli nie ma pracowników?

Czy indywidualny przedsiębiorca, który korzysta z PSN i uproszczonego systemu podatkowego (obiekt - „dochód”) i nie zatrudnia pracowników, ma prawo do obniżenia podatku zapłaconego przy stosowaniu uproszczonego systemu podatkowego o kwotę składek ubezpieczeniowych w całości? 17:26

Czy kary za nieterminowe przekazanie zaliczek ulegają zmniejszeniu w przypadku ich większej wysokości? całkowita kwota podatek?

Przedsiębiorca indywidualny (zwany dalej przedsiębiorcą indywidualnym) stosuje uproszczony system podatkowy (przedmiot opodatkowania „dochód”), nie zatrudnia pracowników oraz nie dokonuje wypłat ani innego wynagrodzenia na rzecz osób fizycznych. Płaci składki ubezpieczeniowe na rzecz funduszu emerytalnego i federalnego funduszu obowiązkowego ubezpieczenia zdrowotnego w stałej wysokości. Zgodnie z deklaracją za rok 2012 kwota podatku obliczona za okres rozliczeniowy (2012) jest niższa od kwoty zaliczek płatnych w tym okresie rozliczeniowym. Czy podlegają one, zgodnie z Uchwałą Plenum Najwyższego Sąd Arbitrażowy Federacja Rosyjska z dnia 26 lipca 2007 r. N 47 proporcjonalnie do obniżenia kar naliczonych za spóźniona płatność zaliczki?26 sierpnia 15:25

Podatki dla przedsiębiorców indywidualnych w uproszczonym systemie podatkowym 6%

Powiedz mi, jakie podatki (terminy płatności) i w jakiej ilości (jak je obliczyć) indywidualny przedsiębiorca musi zapłacić 6%, nie ma pracowników. Dziękuję! 3 sierpnia 14:17

Czy przedsiębiorca ma prawo obniżyć podatek od opłacanych przez siebie składek na ubezpieczenie, jeśli nie zatrudnia pracowników?

Zgodnie z klauzulą 3.1 art. 346.21 Kodeksu podatkowego Federacji Rosyjskiej, indywidualni przedsiębiorcy, którzy przeszli na uproszczony system podatkowy w celu opodatkowania „dochodu” i nie dokonują płatności i innych wynagrodzeń na rzecz osób fizycznych, obniżają kwotę podatku (zaliczki na podatek) od składki na ubezpieczenie wpłacane do funduszu emerytalnego i federalnego funduszu obowiązkowego ubezpieczenia zdrowotnego w stałej wysokości. Kto dla celów stosowania klauzuli 3.1 art. 346.21 Kodeksu podatkowego Federacji Rosyjskiej rozumie się indywidualnego przedsiębiorcę, który nie dokonuje płatności i innych wynagrodzeń na rzecz osób fizycznych? Czy indywidualny przedsiębiorca ma prawo do obniżenia kwoty zapłaconego podatku w związku z stosowania uproszczonego systemu podatkowego, za opłacone składki ubezpieczeniowe w stałej wysokości, jeżeli jest zarejestrowany w organ terytorialny Fundusz Emerytalny Rosji jako ubezpieczyciel dokonujący płatności na rzecz osób fizycznych, ale w rzeczywistości nie jest pracodawcą (nie dokonuje płatności i innych świadczeń na rzecz osób fizycznych) 13 czerwca 13:53

Czy „prostsze” mają prawo obniżyć podatek od całej kwoty renty inwalidzkiej za pierwsze trzy dni choroby, łącznie z podatkiem dochodowym od osób fizycznych?

Zgodnie z ust. 2 ust. 3.1 art. 346.21 Kodeksu podatkowego Federacji Rosyjskiej podatnicy stosujący uproszczony system podatkowy w celu opodatkowania „dochodu” mogą obniżyć kwotę podatku o kwotę wydatków na wypłatę świadczeń z tytułu czasowej niezdolności do pracy na koszt organizacji (pierwsze trzy dni czasowej niezdolności do pracy). Czy podatnik może pomniejszyć kwotę podatku zapłaconego w związku ze stosowaniem uproszczonego systemu podatkowego o koszty wypłaty świadczeń z tytułu czasowej niezdolności do pracy, pomniejszone o obliczoną od nich kwotę podatku dochodowego od osób fizycznych?

Czy przedsiębiorca będzie mógł obniżyć podatek od wysokości składek ubezpieczeniowych, jeśli jego pracownicy pracowali od stycznia do lipca?

W ust. 3 art. 346.21 Kodeksu podatkowego Federacji Rosyjskiej, regulujący procedurę obniżania jednolitego podatku (zaliczki na podatek) zapłaconego w związku ze stosowaniem uproszczonego systemu podatkowego, ustawa federalna z dnia 25 czerwca 2012 r. N 94-FZ „W sprawie zmian w części pierwsza i druga Kodeksu podatkowego Federacji Rosyjskiej oraz niektóre akty prawne Federacji Rosyjskiej” wprowadzono zmiany, zgodnie z którymi ust. 2 ust. 3 stracił moc, a wprowadzono nowy ust. 3 ust. 1. Zgodnie z tym paragrafem podatnicy, którzy jako przedmiot opodatkowania wybrali dochód, obniżają kwotę podatku (zaliczki na podatek) obliczoną za okres podatkowy (rozliczeniowy), w tym kwotę składek na obowiązkowe ubezpieczenie emerytalne, obowiązkowe ubezpieczenie społeczne w przypadku z tytułu czasowej niezdolności do pracy oraz z tytułu macierzyństwa, obowiązkowe ubezpieczenie zdrowotne, obowiązkowe ubezpieczenie społeczne od wypadków przy pracy i chorób zawodowych opłacane (w ramach kwot obliczonych) w danym (parzystym) okresie podatkowym zgodnie z ustawodawstwem Federacji Rosyjskiej. W takim przypadku kwota podatku (zaliczki na podatek) nie może zostać obniżona o kwotę wydatków określonych w tym paragrafie o więcej niż 50%. Jeżeli indywidualny przedsiębiorca nie zatrudnia pracowników, ma on prawo obniżyć kwotę podatku (zaliczkę na podatek) o opłacone składki na ubezpieczenie do Funduszu Emerytalnego Federacji Rosyjskiej i Federalnego Funduszu Obowiązkowego Ubezpieczenia Zdrowotnego w stałej kwocie bez limit 50 procent (ust. 6, ust. 3.1, art. 346.21 Kodeksu podatkowego Federacji Rosyjskiej). Proszę o wyjaśnienie procedury obniżenia kwoty w przypadku, gdy indywidualny przedsiębiorca przez część okresu rozliczeniowego zatrudniał pracowników. Na przykład, jeśli indywidualny przedsiębiorca zatrudniał pracowników od 01.01.2013 do 15.07.2013, a następnie nie miał pracowników 6 czerwca 12:45

Czy przedsiębiorca może ograniczyć pojedynczy podatek na składki ubezpieczeniowe z wypłat dla pracowników i na własne ubezpieczenie?

Przedsiębiorca indywidualny korzystający z uproszczonego systemu podatkowego (dochodowego) zatrudnia pracowników. Zgodnie z Ordynacją podatkową Federacji Rosyjskiej kwotę pojedynczego podatku można zmniejszyć o tę kwotę przekazane składki od wynagrodzeń, ale nie więcej niż 50%. Czy w takim przypadku można obniżyć kwotę jednolitego podatku od składek w stałej wysokości, którą przedsiębiorca przekazuje na siebie, a jeśli tak, to w jakiej wysokości. Jak poprawnie obliczyć jednolity podatek w 2013 roku? A jak należy obliczyć jednolity podatek w 2012 roku 23 maja 12:52

Jakie są terminy zapłaty podatków dla osoby „uproszczonej”, która nie zatrudnia pracowników?

Przedsiębiorca indywidualny stosuje uproszczony system podatkowy z przedmiotem „dochód”. Pracownicy NIE. Jakie są terminy płatności podatków: co kwartał czy na koniec roku 14 maja 16:23

Czy odpowiedź prawnika była pomocna? + 0 - 1

Zawalić się

Matiuchin Igor Władimirowicz, Prawnik, Berezniki

Pogawędzić

Dzień dobry, Siergiej!

Czy muszę wpłacać kwartalnie zaliczki do urzędu skarbowego, Funduszu Emerytalnego Federacji Rosyjskiej, Federalnego Funduszu Obowiązkowego Ubezpieczenia Zdrowotnego, czy też mogę wpłacać raz w roku przed złożeniem deklaracji?

Przedsiębiorcy muszą przekazać zaliczki nie później niż 25 dnia pierwszego miesiąca następującego po upływie okresu sprawozdawczego (ust. 2 ust. 7, art. 346.21 Kodeksu podatkowego Federacji Rosyjskiej).

Tym samym pomimo, że od 1 stycznia 2009 roku podatnicy nie składają deklaracji dot władze podatkowe na koniec okresów sprawozdawczych zaliczki należy wpłacać na dotychczasowych zasadach tj. kwartalny. (Pisma Ministerstwa Finansów Rosji z dnia 22 grudnia 2008 r. N 03-11-04/2/200, Federalnej Służby Podatkowej Rosji dla Moskwy z dnia 17 kwietnia 2009 r. N 20-14/2/037457@, z dnia 10 kwietnia , 2009 N 20-18/034924@).

Podatek w ramach uproszczonego systemu podatkowego należy jednak zapłacić w terminach przewidzianych na złożenie deklaracji. Indywidualni przedsiębiorcy ogólna zasada zapłacić podatek nie później niż 30 kwietnia roku następującego po upływie okresu rozliczeniowego (art. 346.21 ust. 7, art. 346.23 ust. 2 ust. 1 kodeksu podatkowego Federacji Rosyjskiej). Dlatego podatek należy płacić raz w roku, do 30 kwietnia.

Czy za niepłacenie zaliczek grożą jakieś kary lub kary?

Tak, za naruszenie terminu wpłaty zaliczek zostaną naliczone kary (ust. 2 ust. 3, art. 58 ust. 1, art. 75 Kodeksu podatkowego Federacji Rosyjskiej).

Składki na Fundusz Emerytalny i Fundusz Obowiązkowego Ubezpieczenia Zdrowotnego opłacane są raz w roku.

Z poważaniem!

Czy odpowiedź prawnika była pomocna? + 0 - 0

Zawalić się

Federalny i budżety regionalne należy uzupełniać równomiernie przez cały rok, a nie tylko wiosną, kiedy nadchodzi czas rozliczenia podatku za rok. To jest w tym celu płatności podatków rozprowadzane przez cały rok. Istnieją podatki, dla których okres rozliczeniowy wynosi kwartał. W przypadku innych zaliczki wypłacane są przez cały rok – miesięcznie lub kwartalnie.

Wśród podatków objętych kwartalną zaliczką znajduje się jeden podatek płacony w ramach uproszczonego systemu podatkowego (STS). Ponadto, aby obliczyć te płatności, należy wziąć pod uwagę przychody i wydatki z początku roku. Jak obliczyć zaliczki w ramach uproszczonego systemu podatkowego?

Okresy sprawozdawcze

Dla podatku jednolitego w uproszczonym systemie podatkowym ustala się: okresy sprawozdawcze(Klauzula 7 art. 346.21 kodeksu podatkowego):

Pozostałą kwotę podatku płacimy na koniec roku, z uwzględnieniem wszystkich zaliczek.

Zaliczki naliczamy na obiekt „dochody – wydatki”

Zaliczki w ramach uproszczonego systemu podatkowego obliczane są w taki sam sposób, jak sam podatek jednolity. Decydującym czynnikiem jest tutaj wybrany przedmiot opodatkowania. Przyjrzyjmy się obiektowi „dochody – wydatki”.

Av = (D – P) * 15%

Spójrzmy na przykład.

I kwartał: dochody 500 tr., wydatki 400 tr.

II kwartał: dochody 600 tr., wydatki 450 tr.

III kwartał: dochody 550 tr., wydatki 420 tr.

IV kwartał: dochody 700 tr., wydatki 500 tr.

Razem za rok: dochody 2350 tr., wydatki: 1770 tr.

Zaliczka za I kwartał: (500 – 400) * 15% = 15 tr.

Zaliczka za półrocze (przychody i wydatki sumują się i odejmujemy poprzednie zaliczki):

(500 + 600 – 400 – 450) * 15% – 15 = 22,5 sł.

Zaliczka za 9 miesięcy:

(500 + 600 + 550 – 400 – 450 – 420) * 15% – 15 – 22,5 = 19,5 sł.

Podatek na koniec roku:

(2350 – 1770) * 15% = 87 tr.

Porównajmy kwotę podatku z minimalną:

Dochód * 1% = 2350 * 1% = 23,5 tr.

Wyliczona kwota podatku jest większa od kwoty minimalnej, dlatego płacimy według faktycznych danych. Ustalmy, ile dodatkowego podatku musimy zapłacić na koniec roku:

87 – 15 – 22,5 – 19,5 = 30 sł.

Jeżeli nasza rzeczywista kwota podatku byłaby niższa od kwoty minimalnej, wówczas musielibyśmy zapłacić podatek minimalny.

Uwaga: na podstawie wyników okresów sprawozdawczych nie jest obliczana minimalna stawka podatku, a jedynie kwota podatku płacona zgodnie z rzeczywisty dochód i wydatki, nawet jeśli okażą się one niższe od kwoty podatku minimalnego.

Zaliczki przekroczyły minimalny podatek

Jedną z częstych sytuacji jest to, że pod koniec roku okazywało się, że zaliczki w ramach uproszczonego systemu podatkowego wpłacone za okresy sprawozdawcze przekroczyły kwotę podatku minimalnego. Stąd pytanie: czy istnieje możliwość zaliczenia zaliczek na poczet minimalnej kwoty podatku i zwrotu różnicy?

Urzędnicy skarbowi od lat z rzędu udzielają na to pytanie odpowiedzi negatywnej, powołując się na fakt, że zaliczki i podatek minimalny trafiają do różnych BCC i są odmiennie rozdzielane pomiędzy fundusze i budżet. Jednakże od 2011 r. zgodnie z art. 56 ust. 2 Kod budżetu Podatek minimalny i jednorazowy zapisuje się do budżetu podmiotu w wysokości 100%. Dlatego możliwe jest przesunięcie.

Aby zaliczyć wpłacone zaliczki na poczet podatku minimalnego, należy złożyć w urzędzie skarbowym oświadczenie w tej sprawie. Pozostała część minimalnego podatku jest również płacona.

Naliczamy zaliczki na obiekt „dochód”

Rozważmy drugi przypadek, gdy przedmiotem opodatkowania jest dochód. W takim przypadku zaliczka może zostać pomniejszona o składki na ubezpieczenie i rentę (na koszt pracodawcy), które zostały opłacone za ten okres.

I kwartał: dochód 500 tr., składki i świadczenia 25 tr.

II kwartał: dochód 600 TR, składki i świadczenia nie zostały opłacone

III kwartał: dochód 550 tr., składki i świadczenia 30 tr.

IV kwartał: dochód 700 tr., składki i świadczenia 10 tr.

Razem za rok: dochód 2350 tr., składki i świadczenia: 65 tr.

Wzór do obliczeń: Av = D * 6% - VP

D – dochód, VP – składki i świadczenia.