Jakie strony zerowego raportu funduszu emerytalnego. Kto i w jakiej formie zapewnia zerową kalkulację płatności składek ubezpieczeniowych

Od 2017 r. Ustawodawstwo wprowadziło obowiązek organizacji i przedsiębiorców indywidualnych składania organom podatkowym w ich lokalizacji lub w lokalizacji odrębnego wydziału, który oblicza płatności na rzecz osób fizycznych, obliczeń składek na ubezpieczenie na fundusz emerytalny Rosji Federacji, Federalnego Funduszu Obowiązkowego Ubezpieczenia Medycznego i Funduszu Ubezpieczeń Społecznych, na składki na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem (zwanym dalej RSV). Formularz i procedurę wypełniania DAM zatwierdza rozporządzenie Federalnej Służby Podatkowej nr ММВ-7-11/551@ „Po zatwierdzeniu formularza obliczania składek ubezpieczeniowych, procedury jego wypełniania oraz format składania kalkulacji składek ubezpieczeniowych w formacie forma elektroniczna" Wszyscy pracodawcy muszą złożyć: stronę tytułową, sekcję 1, podsekcje 1.1, 1.2 dodatku 1 do sekcji 1, dodatek 2 do sekcji 1 i sekcji 3 (klauzule 2.2, 2.4 Procedury wypełniania obliczenia, pismo Federalnej Służby Podatkowej z dnia 12 kwietnia 2017 r. nr BS-4-11/6940@). W przypadku braku wskaźnika ilościowego lub całkowitego wpisuje się „0”, a w pozostałych przypadkach – myślnik (pkt 2.20 Procedury Wypełniania).

Kolejność prezentacji

Elena Simonova, starsza konsultantka w centrum szkoleniowym Ekonomii z miasta Samara, mówi: „Prawie każdy księgowy ma pytania dotyczące przesyłania obliczeń składek ubezpieczeniowych. Najprawdopodobniej wynika to z faktu, że istnieje regulamin nie obejmują wszystkich sytuacji, w których należy złożyć niniejsze sprawozdanie. W efekcie wszystko źródła informacji, niech tak będzie portalu informacyjnego Lub system prawny, wypełnione są różnymi zaleceniami i objaśnieniami. Trudno zrozumieć tak wiele wyjaśnień.

Spróbujmy jednak zrozumieć niektóre szczegóły składania takiego dokumentu. Zatem wyliczenie składek należy przesyłać kwartalnie nie później niż 30 dnia miesiąca następującego po kończącym się roku lub okresie sprawozdawczym. Termin składania wniosków nie jest zależny od formy kalkulacji: w formie papierowej lub w formie elektronicznej forma elektroniczna, co jest zapisane w art. 431 ust. 7 kodeksu podatkowego Federacji Rosyjskiej. Jeżeli ubezpieczający nie zgłosi się w terminie, grozi mu grzywna i kary (art. 119 kodeksu podatkowego Federacji Rosyjskiej). Dla spóźnione złożenie kalkulacji, przewiduje się karę pieniężną w wysokości od 5 do 30 procent kwoty niezapłaconych w terminie składek, z zastrzeżeniem wniesienia opłaty za spóźnione naliczenie, za każde pełne lub niecały miesiąc, ale nie mniej niż 1000 rubli. Czasami zdarzają się sytuacje, gdy płatności na rzecz osób fizycznych nie są dokonywane i pojawia się pytanie: czy konieczne jest zgłaszanie w tym przypadku poprzez złożenie zerowy RSV? Przyjrzyjmy się niektórym z tych przypadków.

Sytuacja 1. Jeśli nie ma żadnej aktywności

W przypadku braku działalności finansowej i gospodarczej należy przedstawić zerowy RDN. Federalna Służba Podatkowa wyjaśniła tę kwestię w piśmie nr BS-4-11/6174 z dnia 3 kwietnia 2017 r., zauważając, że wyliczenie zerowe informuje inspektorów o braku płatności i nagród na rzecz osób fizycznych podlegających składkom ubezpieczeniowym w odpowiedni okres sprawozdawczy. Umożliwi to organom podatkowym ustalenie, że organizacja nie naruszyła termin ostateczny prezentacje.

Sytuacja 2. Wszyscy pracownicy są na bezpłatnych urlopach

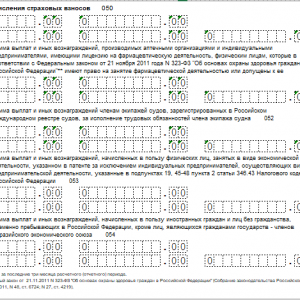

W takim przypadku konieczne jest złożenie RSV. W takim przypadku liczbę osób ubezpieczonych za okres sprawozdawczy podaje się w wierszach 010 w podpunktach 1.1, 1.2 Załącznika nr 1 do Działu 1 Kalkulacji oraz Załącznika nr 2 do Działu 1 (pkt 7.2 Procedury Wypełniania). Należy także wypełnić Sekcję 3, którą wypełnia się w odniesieniu do wszystkich ubezpieczonych za ostatnie trzy miesiące okresu rozliczeniowego, w tym na rzecz których w okresie sprawozdawczym naliczone zostały świadczenia w ramach stosunki pracy oraz umowy cywilnoprawne, których przedmiotem jest wykonywanie pracy, świadczenie usług lub z którymi zostały zawarte umowy o pracę i (lub) umowy cywilnoprawne (klauzula 22.1 Procedury Wypełniania). Sekcja 3 Kalkulacji odzwierciedla dane osobowe osób ubezpieczonych. W szczególności dla każdej osoby wskazane jest: imię i nazwisko, SNILS, NIP, data urodzenia, płeć, obywatelstwo, dane paszportowe i inne dane (pkt 22.9-22.19 Procedury). W tym miejscu wskazany jest także atrybut ubezpieczonego i odpowiadający mu kod kategorii ubezpieczonego pracownika z załącznika nr 8 do zarządzenia nr ММВ-7-11/551@ (punkty 22.19, 22.25 Procedury Wypełniania). Również w części 3 Kalkulacji uwzględniane są wpłaty, podstawa składki oraz wysokość naliczonych składek za ostatnie trzy miesiące okresu sprawozdawczego, bez skumulowanej sumy z początku roku (pkt 22.26-22.30 Procedury Wypełniania). Z punktu 22.2 Procedury wypełniania kalkulacji wynika, że nawet w przypadku braku wypłat pracownikom, dane o nich należy uwzględnić w punkcie 3 Kalkulacji. W takim przypadku nie ma konieczności wypełniania podpunktu 3.2. Wyjaśniono to w piśmie Federalnej Służby Skarbowej z dnia 17 marca 2017 r. nr BS-4-11/4859.

Sytuacja 3. Organizacja ma tylko dyrektora

Wykaz osób ubezpieczonych podany jest w artykule 7 ustęp 1 Prawo federalne z dnia 15 grudnia 2001 r. nr 167-FZ „Obowiązkowo ubezpieczenie emerytalne V Federacja Rosyjska" Należą do nich w szczególności obywatele Rosji, cudzoziemcy i bezpaństwowcy zamieszkujący na stałe lub czasowo na terytorium Federacji Rosyjskiej, jeżeli pracują dla umowa o pracę lub umowa cywilnoprawna, której przedmiotem jest wykonanie pracy i świadczenie usług, a także prawa autorskie i umowa licencyjna. Jedyny uczestnik spółki ma prawo, swoją decyzją, przejąć funkcje podeszwy organ wykonawczy- dyrektor. A potem wdrożyć działalności zarządczej zawarcie umowy o pracę lub umowy cywilnoprawnej nie jest obowiązkowe. Zgodnie z normami prawo pracy relacje między spółką a jej jedynym uczestnikiem, z którym praca lub Umowa GPC, realizowane są poza ramami stosunków pracy.

Uwaga

1000 rubli lub więcej będzie kwotą grzywny za spóźnione złożenie kalkulacji.

Obecnie trwają wyjaśnienia Ministerstwa Finansów i Federalnej Służby Podatkowej w kwestii przypisania jedyny dyrektor ubezpieczonych są nieobecni. Jednocześnie możesz kierować się wcześniej podanymi komentarzami. Tak więc, Ministerstwo Pracy, omawiając naliczanie składek ubezpieczeniowych dla płatności na rzecz menedżerów, którzy są jedynymi uczestnikami(założyciele), klasyfikowali takie osoby jako ubezpieczone, niezależnie od tego, czy została z nimi zawarta umowa o pracę, czy też umowa cywilna(pismo z dnia 5 maja 2014 r. nr 17-3/OOG-330). W decyzji Sąd Arbitrażowy Terytorium Chabarowskie z dnia 29 kwietnia 2014 r. Nr A73-2093/2014 (pozostawione bez zmian Uchwałą Sądu Arbitrażowego Okręg Dalekiego Wschodu z dnia 6 października 2014 r. nr F03-4024/2014) sąd wskazał, że wypłaty na rzecz dyrektora – jedynego założyciela składki ubezpieczeniowe należy naliczyć nawet w przypadku braku zawarcia umowy.

Czy za II kwartał wymagane jest złożenie zerowego RSV-1? Dlaczego jednostki Funduszu Emerytalnego potrzebują zerowego RSV-1? Jak wypełnić zerowe obliczenia? Odpowiedzi na te i inne pytania znajdziesz w naszym artykule.

Informacje wstępne

Na podstawie wyników II kwartału 2016 roku wszyscy ubezpieczyciele (organizacje i indywidualni przedsiębiorcy) mają obowiązek raportowania do Funduszu Emerytalnego składek na obowiązkowe emerytury i renty ubezpieczenie zdrowotne, które naliczono od wpłat na rzecz pracowników.

Obliczenia RSV-1 muszą składać wszystkie organizacje lub indywidualni przedsiębiorcy, którzy posiadają osoby ubezpieczone, a w szczególności:

- pracownicy zatrudnieni na umowę o pracę;

- osoby otrzymujące wynagrodzenie na podstawie umów cywilnoprawnych (na przykład wykonawcy na podstawie umowy o pracę).

Jednak w niektórych przypadkach organizacja lub indywidualny przedsiębiorca nie działa lub z różnych powodów nie płaci pracownikom wynagrodzenie. Co zrobić w takiej sytuacji? Rozwiążmy to.

Kto musi przejść zero RSV-1

Z pisma Ministerstwa Pracy Rosji z dnia 29 września 2014 r. nr 17-4/OOG-817 wynika, że w przypadku, gdy ubezpieczający nie dokonuje żadnych płatności ani wynagrodzeń na rzecz osób fizycznych, nadal należy złożyć RSV-1. Urzędnicy wyjaśniają, że ubezpieczający oświadcza w ten sposób, że nie ma obowiązku płacenia składek. Oto fragment listu:

Okazuje się zatem, że obliczenia muszą złożyć wszyscy ubezpieczający. Niektóre kwestie dotyczące dyrektorów założycieli i indywidualnych przedsiębiorców wyjaśnimy jednak osobno.

Dyrektor jest jedynym założycielem

Dość powszechną sytuacją jest sytuacja, gdy organizacja ma dyrektor generalny, który jest jedynym założycielem, ale nie otrzymuje żadnych płatności od organizacji. Co więcej, najczęściej nie ma z nim nawet umowy umowa o pracę. W takim przypadku konieczne jest przesłanie RSV-1 wraz z zerowe wskaźniki? Jeśli zastosujesz się do zaleceń Ministerstwa Pracy, musisz złożyć zerową kalkulację i tym samym oświadczyć, że dyrektor nie otrzymuje płatności.

Pamiętaj też o tym jedyny założyciel zalecane do włączenia zero SZV-M « ».

Indywidualny przedsiębiorca bez pracowników

Z indywidualni przedsiębiorcy sytuacja jest szczególna. Są zarejestrowani w Funduszu Emerytalnym Rosji jako ubezpieczyciele pracodawcy tylko wtedy, gdy zawarli umowy z osobami fizycznymi (prawo pracy lub prawo cywilne). Przewidziano to w paragrafie 21<Порядка>, zatwierdzony Uchwała Zarządu Funduszu Emerytalnego z dnia 13 października 2008 r. nr 296p.

Jeżeli indywidualny przedsiębiorca nie był zarejestrowany jako ubezpieczyciel, to przedsiębiorcy nie muszą składać RSV-1 za II kwartał 2016 roku, nawet zerowego.

Jeżeli jednak indywidualny przedsiębiorca zawarł co najmniej jedną umowę o pracę lub umowę cywilnoprawną, to w terminie 30 dni ma obowiązek powiadomić o tym Fundusz Emerytalny. Od tego momentu mam obowiązek co kwartał przesyłać RSV-1 dla tych osób.

Jeżeli indywidualny przedsiębiorca zwolnił już pracowników, ale nie został jeszcze wyrejestrowany jako ubezpieczyciel w Funduszu Emerytalnym Federacji Rosyjskiej, nadal będzie zobowiązany do złożenia RSV-1. Następnie jako ubezpieczający musi przedstawić zerową kalkulację RSV-1 za drugi kwartał 2016 roku.

Zero RSV-1: jak wypełnić

Wyjaśnijmy teraz wypełnianie zerowego RSV-1 na przykładzie. Zatem RSV-1 za II kwartał 2016 roku należy złożyć w formularzu zatwierdzony uchwałą Zarząd Funduszu Emerytalnego Federacji Rosyjskiej z dnia 16 stycznia 2014 r. Nr 2p. Jeżeli obliczenia są składane ze wskaźnikami zerowymi, muszą obejmować:

- strona tytułowa;

- Dział 1 „Obliczanie naliczonych i opłaconych składek ubezpieczeniowych”;

- podpunkt 2.1 działu 2 „Naliczanie składek ubezpieczeniowych według taryfy”.

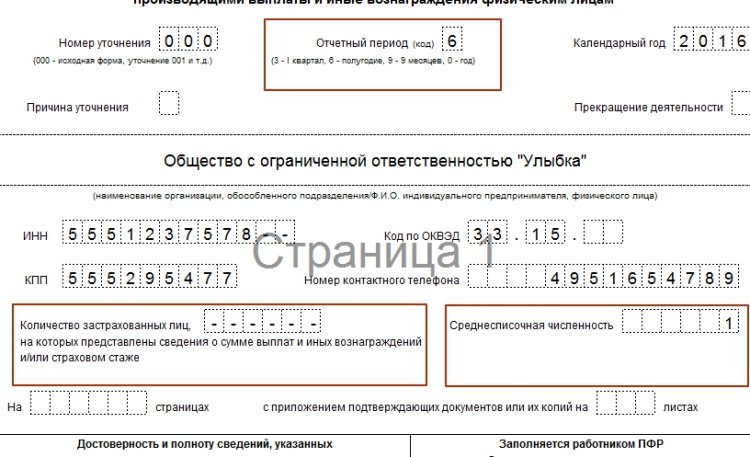

Strona tytułowa

Wypełnij stronę tytułową zerowego RSV-1 za drugi kwartał 2016 r ogólna procedura. Uwaga:

- W polu „kod” raportu półrocznego należy wpisać „6”. Będzie to oznaczać, że obliczenia są przedkładane specjalnie za pierwszą połowę roku;

- W polu liczba ubezpieczonych należy wpisać myślniki;

- w polu średnia liczba Nie wpisuj zera. Jeśli zerowy RSV-1 zostanie przesłany tylko dyrektorowi założycielowi, należy wskazać cyfrę 1.

Oto przykład wypełnienia:

Blok jest wypełniany Pracownik Funduszu Emerytalnego" NA strona tytułowa pozostaw puste.

Sekcje 1 i 2

W sekcji 1 i podsekcji 2.1 RSV-1 wskazać numer rejestracyjny do Funduszu Emerytalnego Rosji, numer strony, data i podpis szefa firmy lub indywidualnego przedsiębiorcy. I wstaw myślniki we wszystkich pozostałych komórkach. Bez myślników raport może nie zostać przyjęty.

Jeśli znajdziesz błąd, zaznacz fragment tekstu i kliknij Ctrl+Enter.

Nie przesłano do Fundusz emerytalny oraz w Instytucie Federalnych Nauk Społecznych. Z tego powodu od tego roku nieco zmieniły się zasady przekazywania raportów i naliczania składek ubezpieczeniowych. Obliczenie zerowe dla nich, podobnie jak wszystkie inne rodzaje sprawozdawczości, składa się przed 30 dniem miesiąca następującego po zakończonym okresie sprawozdawczym (art. 431 klauzula 1 kodeksu podatkowego Federacji Rosyjskiej).

Jeśli firma pobiera opłaty od swoich pracowników różne składki i płatności, musisz je podać obsługa podatkowa pojedyncze obliczenie za wszystkie naliczone składki ubezpieczeniowe. Czasami jednak przedsiębiorstwo nie prowadziło działalności w okresie sprawozdawczym i nie dokonywano żadnych rozliczeń międzyokresowych na rzecz pracowników. W takim przypadku pracodawca staje przed pytaniem, czy konieczne jest składanie sprawozdania z nieistniejących składek ubezpieczeniowych i w jakiej formie to zrobić.

Drodzy czytelnicy! Nasze artykuły mówią o standardowe metody rozwiązania kwestie prawne, ale każdy przypadek jest wyjątkowy.

Jeśli chcesz wiedzieć jak rozwiązać dokładnie Twój problem - skontaktuj się z formularzem konsultanta online po prawej stronie.

Lub zadzwoń do nas pod numer numer:

To szybkie i bezpłatne!

Co to jest zerowe rozliczenie składek ubezpieczeniowych?

Przykładowy dokument

Kalkulacja zerowa zakłada, że firma nie dokonała płatności ani wynagrodzeń swoim pracownikom, ale nie oznacza to, że do urzędu skarbowego można złożyć czystą kartę z tylko jedną wypełnioną stroną tytułową. Pracownicy Federalnej Służby Podatkowej w ogóle nie będą brać pod uwagę takich obliczeń. Musi zawierać informacje o co najmniej jednym indywidualny: Może to być założyciel firmy, dyrektor generalny, nawet jeśli nie wniesiono na jego rzecz żadnych składek ani wpłat. W związku z tym wymagane jest wypełnienie pól „Nazwisko” i „Imię” w Sekcji 3.

Terminy i harmonogram dostaw

Specjalne terminy świadczenia zerowe osady niezarejestrowany. Należy go złożyć w urzędzie skarbowym w tym samym terminie, co zwykłe sprawozdania zawierające informacje. Dotyczy to wszystkich przedsiębiorstw i organizacji, w tym także indywidualnych przedsiębiorców, wynajmujących obliczenia zerowe Przez .

Przez ustalone zasady obliczenia należy przedłożyć najpóźniej do 30 dnia miesiąca następującego po nim okres raportowania. W przypadku, gdy ostatni dzień przypada na święto lub weekend, obliczenia można dokonać w pierwszym następującym po nim dniu roboczym (art. 6 ust. 1 Ordynacji podatkowej).

- Kalkulację przedstawia kierownik przedsiębiorstwa lub inny upoważniony przez niego pracownik.

- Możesz wysłać go pocztą.

Grzywny

Niektóre organizacje nie dostarczają Federalnej Służbie Podatkowej raportów i obliczeń, w tym zerowych. Ale prawo przewiduje odpowiedzialność za to.

Jednym ze środków karania niedbałych płatników jest. Ale to działanie nie jest korzystne dla przedsiębiorcy i państwa. Ministerstwo Finansów Federacji Rosyjskiej uważa ten środek w związku z tym bezzasadnie rozesłali pismo Federalnej Służby Skarbowej nr AS-4-15/8659 z dnia 10 maja 2017 r. do wszystkich oddziałów Federalnej Służby Skarbowej na terenie całego kraju stwierdzające, że nie wolno wstrzymywać żadnej działalności na konta bankowe organizacje, które nie składają raportów w terminie.

Nie znalazłeś odpowiedzi na swoje pytanie? Dowiadywać się jak rozwiązać Twój problem - zadzwoń już teraz:

8 804 333 71 85 (połączenie bezpłatne)

To szybkie i bezpłatne!

Mechanizm opłacania składek ubezpieczeniowych uległ istotnym zmianom w związku ze zmianą administratora, którego rola została przeniesiona na organy podatkowe. Czy jednak zmieniła się procedura przedstawiania kalkulacji składek ubezpieczeniowych? I czy obowiązek ten trwa nadal w okresie zawieszenia działalności?

Odpowiedzi na te i wiele innych aktualne problemy na temat raportu o składkach ubezpieczeniowych przeczytaj nasz artykuł.

Drodzy czytelnicy! W naszych artykułach omawiamy typowe sposoby rozwiązywania problemów prawnych, jednak każdy przypadek jest wyjątkowy.

Jeśli chcesz wiedzieć jak rozwiązać dokładnie Twój problem - skontaktuj się z formularzem konsultanta online po prawej stronie.

Lub zadzwoń do nas pod numer numer:

To szybkie i bezpłatne!

Ogólne informacje o zerowym RSV-1

Dlatego nadal musisz złożyć raport zerowy. Zaniedbającym ten obowiązek grozi kara w wysokości 1000 rubli (art. 119 Ordynacji podatkowej Federacji Rosyjskiej).

Zero raportowania do Funduszu Emerytalnego – temat poniższego filmu:

Jak wypełnić dokument

RSV-1 zawiera następujące elementy:

- Strona tytułowa.

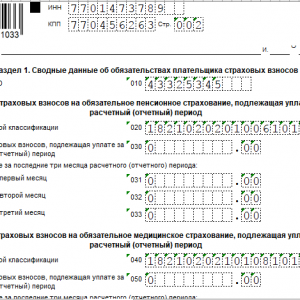

- Sekcja 1. Służy do wprowadzania informacji podsumowujących na temat kalkulacji składek ubezpieczeniowych.

- Sekcja 2. Wypełniają wyłącznie kierownicy gospodarstw chłopskich.

- Dział 3. Zawiera dane osobowe ubezpieczonych pracowników.

Ten sam formularz raportu jest również używany dla zerowego RSV-1.

Wymagania ogólne

Wymagania dla wypełnienie RSV przedstawione w Załączniku nr 2 do Zamówienia nr MMB-7-11/551@. Wprowadzanie danych do raportu możliwe jest zarówno przy pomocy komputera, jak i ręcznie.

Wypełniając należy wziąć pod uwagę:

- Numeracja ciągła. Numery stron umieszczane są niezależnie od arkuszy pominiętych w raporcie na górze strony w formacie trzycyfrowym (001).

- Wypełnianie pól od lewej do prawej; w pozostałych pustych komórkach umieszczane są kreski.

- Konieczność umieszczenia na każdej stronie imienia i nazwiska, numeru NIP oraz punktu kontrolnego płatnika.

- Zakaz stosowania środków korygujących.

- Druk jednostronny z wypełnieniem komputerowym.

- Do ręcznego napełniania należy używać wyłącznie niebieskiego, fioletowego lub czarnego atramentu.

- Zapisz wszystkie wskaźniki tekstowe wielkimi literami.

- Umieść zera zamiast brakujących wskaźników numerycznych i myślniki zamiast tekstu.

- Zakaz mocowania arkuszy w celu zabezpieczenia ich przed uszkodzeniem.

Te zasady ogólne dotyczą zarówno zwykłego RSV-1, jak i zera. W przeciwnym wypadku raport zerowy wypełniany jest według uproszczonego schematu.

Instrukcje napełniania

Procedura napełniania raport zerowy jest zarejestrowana we wspomnianym wcześniej piśmie nr BS-4-11/6940@.

Musisz wypełnić:

- strona tytułowa;

- Sekcja 1;

- Dodatek 1 do pierwszej sekcji (1.1 i 1.2);

- Załącznik 2 do sekcji pierwszej;

- Sekcja 3.

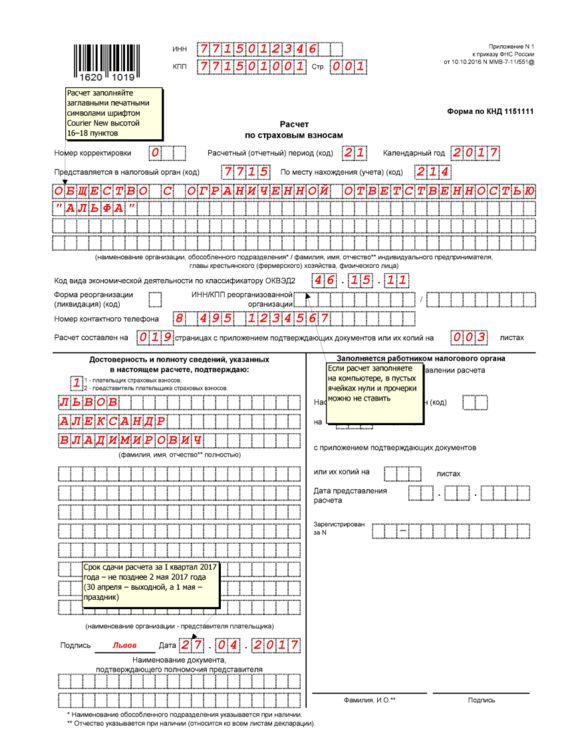

Na stronie tytułowej znajdują się informacje o samym płatniku i kontroli, do której składane jest sprawozdanie. W szczególności należy rozważyć:

- lub pełna nazwa płatnika;

- (0 kładzie się na pierwszym serwisie);

- kod okresu rozliczeniowego (załącznik nr 3 do zasad wypełniania RDN);

- kod kontrolny (można zobaczyć na stronie internetowej Federalnej Służby Podatkowej);

- numer telefonu;

- informację o pełnomocnictwie, jeżeli zgłoszenie składa pełnomocnik.

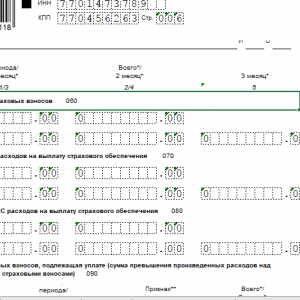

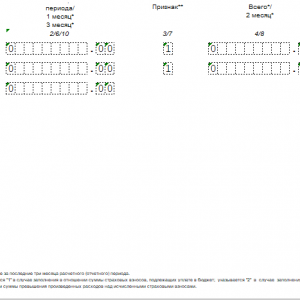

Następnie w ust. 1 wypełnia się wiersze z, a we wszystkich polach przeznaczonych do wpisania naliczonych kwot składek ubezpieczeniowych wpisuje się zera. Następnie przechodzimy do podpunktów 1.1 i 1.2, gdzie należy wpisać numer ubezpieczonego. Jeżeli organizacja nie posiada pracowników, wskazujemy jedynie dyrektora.

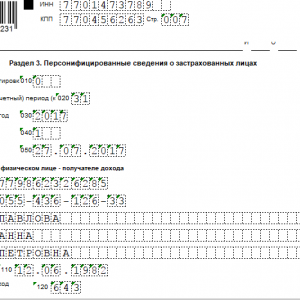

Sekcję 3 wypełnia się, jeśli są pracownicy, nawet jeśli tymczasowo nie otrzymują wynagrodzenia (na przykład na urlopie bez wynagrodzenia).

O każdym pracowniku wprowadzany jest następujący zestaw informacji:

- SNILS;

- data urodzenia;

- obywatelstwo;

- dane paszportowe.

Po zrobieniu wszystkiego niezbędne informacje do pozostałych pustych pól dodawane są myślniki (tylko w przypadku wypełnienia ręcznego). Zamieszczanie wyjaśnień w protokole nie jest wymagane. Jeśli organy podatkowe będą miały pytania, skontaktują się z Tobą w celu uzyskania wyjaśnień.

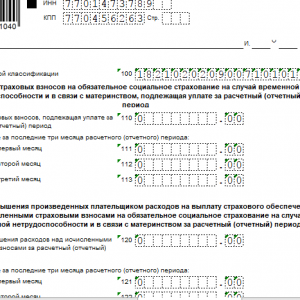

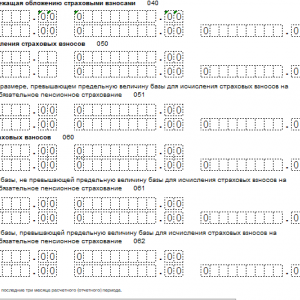

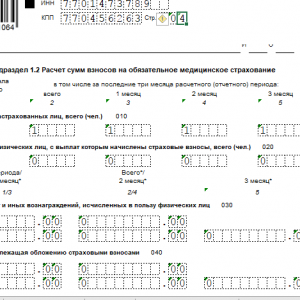

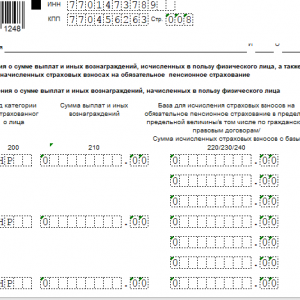

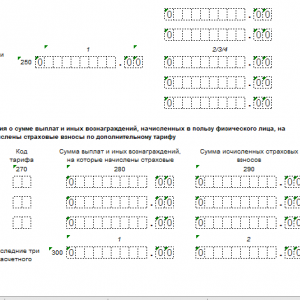

Przykład wypełnienia zerowego RSV-1 znajdziesz poniżej, a formularz możesz pobrać ze strony.

Przykład wypełnienia raportu zerowego

![]()

![]()

Jak i gdzie złożyć raport

RSV-1 składa się do Federalnej Służby Podatkowej w ciągu 30 dni po zakończeniu każdego kwartału. Jeżeli termin dostawy przypada na święto lub weekend, zostaje on przesunięty na następny dzień roboczy.

Obliczenia poddawane są kontroli, którą ustala się w następujący sposób:

- dla osób prawnych w lokalizacji firmy;

- dla osób fizycznych w miejscu ich zamieszkania.

Wcześniej na termin składania raportów wpływ miał sposób ich złożenia – w formie elektronicznej RSV-1 był składany 5 dni później. Ale od 2017 roku zasada ta została anulowana.

Wybór metody raportowania uzależniony jest od liczby zatrudnionych pracowników. Jeżeli ich liczba nie przekracza 25 osób, RSV-1 można składać zarówno w formie elektronicznej, jak i tradycyjnej wersja papierowa. Przy załodze liczącej ponad 25 pracowników raportowanie może odbywać się wyłącznie elektronicznie za pomocą TKS.

Jesteśmy zainteresowani terminową dostawą zerowego RSV-1 podmioty gospodarcze i organy podatkowe. Dla płatników jest to sposób na poinformowanie Federalnej Służby Podatkowej o tymczasowym zaprzestaniu działalności i braku naliczeń na składki ubezpieczeniowe. Używając ten krok Możesz uchronić się przed karami. Organy podatkowe raporty zerowe ułatwiają im pracę, gdyż nie muszą samodzielnie sprawdzać, czy podmiot, który nie dokonał kalkulacji, łamie przepisy podatkowe.

Zero RSV-1 jest szczegółowo opisane w tym filmie:

Nie znalazłeś odpowiedzi na swoje pytanie? Dowiadywać się jak rozwiązać Twój problem - zadzwoń już teraz:

8 804 333 71 85 (połączenie bezpłatne)

To szybkie i bezpłatne!

- Konfitura morelowa „Pyatiminutka” bez nasion: przygotowana szybko i smacznie

- Pomiar szybkości umysłowej i czasu reakcji

- Jak sprawdzić wyniki ujednoliconego egzaminu państwowego na podstawie danych paszportowych

- Wersja demonstracyjna części ustnej OGE w języku rosyjskim

- Wolfgang Amadeusz Mozart – biografia, zdjęcia, twórczość, życie osobiste kompozytora

- Liczby angielskie z transkrypcją i wymową rosyjską, edukacja, przykłady

- Udomowienie, czyli jak człowiek zmienił zwierzęta

- Prezentacja na temat „Kanada” Slajdy o Kanadzie w języku angielskim

- Czym jest Psałterz i dlaczego warto go czytać?

- Znaczenie słowa „dobry” w rosyjskiej prawosławnej literaturze teologicznej

- Wykresy i terminologia Rodzaje wierzchołków grafów

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Wróżenie na fusach kawy

- Owsianka mleczna z wermiszelem

- Jak zrobić domowego szampana z liści winogron

- Pożyczka dla przedsiębiorców indywidualnych z zerową sprawozdawczością

- Rolada z mięsa mielonego z jajkami na twardo