Pisemne wyjaśnienia modelu biznesowego organizacji. Banki mają obowiązek sprawdzać płacenie podatków przez klientów i szukać ekonomicznego sensu

7725 czekają na Ciebie prawnicy

sens ekonomiczny przelewy kart

Prawnicy Odpowiedzi

Morozow Igor Władimirowicz(08.03.2015 o 12:59:41)

Napisz prostą notatkę wyjaśniającą, że jesteś wolnym strzelcem.

Dopóki nie zostanie udowodnione inaczej, Twoje konto nie zostanie zablokowane.

Tatyana (08.03.2015 o 15:11:17)

Witaj Dmitrij. Zgodnie z ustawą federalną nr 115 „O przeciwdziałaniu legalizacji (praniu) uzyskiwanych dochodów środkami przestępczymi i finansowania terroryzmu” bank ma prawo żądać dokumentów wyjaśniających ekonomiczny sens operacji dokonywanych na rachunkach klientów, a także dokumentów potwierdzających legalność/celowość transakcji odzwierciedlonych na rachunkach. Jeśli posiadacz konta często wydaje dość duże sumy(wypłaca gotówkę lub dokonuje przelewów na rzecz osób trzecich), bank może poprosić go o wyjaśnienie ekonomicznego sensu takich operacji. W takim przypadku może napisz prosty list, w którym krótko wyjaśnisz duże wydatki rodzinne. Zdarza się, że wydatki związane są z rozszerzeniem działalności, udzieleniem lub spłatą kredytu lub założeniem lokaty w innej instytucja kredytowa itp. Dokumenty mogą być również dołączone do tych operacji, oprócz wyjaśnień w prosty sposób pismo.

Staraj się ustnie tłumaczyć swoje działania osobie upoważnionej przez bank, jeśli taka możliwość jest dozwolona. W poufnej rozmowie kierownik poprosi o konkretny zestaw dokumentów potwierdzających, jeśli stanie się dla niego jasne, że nie ukrywasz swoich prawdziwych intencji i masz całkowicie uczciwe dochody.

Zubkow Siergiej Wasiljewicz(08.03.2015 o 15:31:32)

Drogi Dmitrij. Wniosek bankowy ze względów ekonomicznych przelewy pieniężne związanych z kontrolą przepływów pieniężnych. W pewnym stopniu narusza to zasadę tajemnica bankowa. Ale zgodnie z ustawą federalną z dnia 07.08.2001 r. Nr 115-FZ „W sprawie przeciwdziałania legalizacji (praniu) dochodów pochodzących z przestępstwa i finansowaniu terroryzmu” bank jest zobowiązany do podejmowania działań w celu identyfikacji swoich klientów i aktualizacji informacji o ich działalności oraz zaangażowanych osobach trzecich.

Innymi słowy, ciekawość, gdzie wysyłasz pieniądze i jak chcesz je wykorzystać. Czy nie służy finansowaniu terroryzmu i innych złych uczynków? Jeśli nie jesteś złym chłopcem, nic ci to nie grozi. Napisz do banku, jak wskazano w pytaniu. to dowolna forma. Zaspokój ciekawość banku (ma trochę prawa do takiej prośby), opisz kto, ile, za co przelewa Ci pieniądze plastikowa karta. Należy pamiętać, że bank kategorycznie nie ma prawa przekazywać twoich tajemnic innym osobom, nawet dziewczynom w przerwa na lunch. Pokaż mu rachunek za ujawnienie, jeśli tak się stanie. Bank może odmówić przeprowadzenia operacji, jeśli nagle coś zwątpi. To nietypowa dla banku funkcja, budząca kontrowersje, ale i on został do tego zmuszony. Walcz ze złymi rzeczami!

Powodzenia. Moją odpowiedzią jest Twoja opinia.

Oleg Eduardowicz (03.08.2015 o 15:40:35)

Dzień dobry.

Ma to na celu przeciwdziałanie legalizacji nielegalnie zdobytych środków. Wyciągi z ustawy zostały już Państwu podane, nie będę się powtarzał.

Jeśli płacisz podatki, absolutnie nie ma się czego bać.

Powiedz im, skąd pochodzą gotówka.

Murawjow Dmitrij Nikołajewicz(08.03.2015 o 16:31:58)

Dzień dobry!

Ustawodawstwo zobowiązuje banki do kontrolowania kierunku przepływu środków pieniężnych przez rachunki klientów. To właśnie ten obowiązek spowodował prośbę do Ciebie.

W uzasadnieniu możesz napisać, że otrzymujesz pieniądze za wykonane usługi, wykonaną pracę. I wydajesz fundusze na zapewnienie wsparcie materialne krewni, przyjaciele. Oznacza to, że musisz wyjaśnić bankowi legalność otrzymania i wydatkowania środków na koncie.

Zwracam uwagę, że istnieje możliwość, że otrzymywanie regularnych płatności za świadczone usługi można uznać za działalność przedsiębiorczą. Ale bank nie może powiedzieć ta informacja agencje rządowe.

Z poważaniem Dmitrij Murawow.

Bagałowa Tatiana Konstantinowna(08.03.2015 o 18:29:23)

Dobry wieczór, Dmitrij!

Powinieneś zadać sobie pytanie, na jakiej podstawie bank skierował do Ciebie pytanie. Każdy bank stara się zabezpieczyć przed pozbawionym skrupułów klientem, który swoją działalnością może wyrządzić bankowi nieodwracalne szkody. Dlatego bank ma powody, by sądzić, że jesteś zaangażowany w nielegalne działalność przedsiębiorcza. W twoim interesie jest przekazanie bankowi informacji o przepływie środków i wyjaśnienie, że nie naruszasz norm obowiązujących przepisów.

Również dla Twojej informacji:

Od 1 stycznia 2015 roku określone w Nowa edycja ustęp 3 art. 76 Kodeksu podatkowego Federacji Rosyjskiej, który ustanawia prawo organu podatkowego do zablokowania rachunku podatnika, a także wstrzymania transferu jego pieniądza elektronicznego, w przypadku złożenia deklaracji w ciągu 10 dni od terminu jej złożenia.

Od 1 stycznia 2015 r. organ podatkowy może również zawiesić operacje na rachunkach bankowych podatnika, a także przekazy jego pieniądza elektronicznego, jeżeli obowiązek przedłożenia organowi podatkowemu pokwitowania odbioru któregokolwiek z poniższych dokumentów jest nie wypełniony:

Wymagania dotyczące składania dokumentów (klauzula 1, art. 93 Ordynacji podatkowej Federacji Rosyjskiej, klauzule 2, 4 art. 93 ust. 1 Ordynacji podatkowej Federacji Rosyjskiej);

Wymagania dotyczące składania wyjaśnień (klauzula 3 artykułu 88 Kodeksu podatkowego Federacji Rosyjskiej);

Powiadomienia o wezwaniu do organu podatkowego (klauzula 4 ust. 1 art. 31 Kodeksu podatkowego Federacji Rosyjskiej).

Dopiero znając powyższe informacje możemy udzielić odpowiedzi.

Powodzenia! Pozdrawiam, Tatiana

Zaznaczone: 18

Artykuł jest bardzo sensowny, choć w niektórych miejscach budzi kontrowersje - czy wyłożyć Strażom wszystkie szczegóły naszych prostych schematów.

Ważna uwaga dotycząca Twojej/naszej reakcji, gdyby zadzwonili, napisali lub zablokowali kartę:

Przede wszystkim nie bój się. Jesteśmy szczerymi miłośnikami bułeczek =) Nie sprzedajemy narkotyków, nie zajmujemy się prostytucją, nie sponsorujemy terrorystów. Nie robimy nic nielegalnego. Maksymalne sankcje jakie mogą nam grozić to odmowa współpracy banku z nami.

Ostatnio często spotykam się z pytaniami, co zrobić, gdy bank wzywa do „wyjaśnień”. Z reguły pytania pojawiają się po przekroczeniu pewnego limitu transakcji (istnieje opinia, że jest to 600 tysięcy miesięcznie, osobiście nigdzie nie znalazłem potwierdzenia tej liczby), które noszą znamiona „niezwykłych” lub „wątpliwych” . Przede wszystkim jest to uzupełnianie / wycofywanie dużych ilości gotówki, operacje tranzytowe, gdy pieniądze przychodzą i natychmiast wychodzą, duże ilości uzupełniania portfeli elektronicznych lub płatności za usługi komunikacyjne, otrzymywanie dużych kwot od osób prawnych, przelewy za granicą.

Jeśli wiele takich „wątpliwych” z punktu widzenia Rosfinmonitoring operacji przechodzi przez bank, jego licencja zostaje cofnięta. Odbywa się to w celu zwalczania prania pieniędzy i finansowania terroryzmu oraz wszelkiego rodzaju przestępstw.

Jeśli nie chcesz zwracać na siebie uwagi, przestrzegaj kilku zasad:

- Jeśli to możliwe odłóżmy pieniądze dwa lub trzy dni na rachunkach;

- spróbuj zdobyć pieniądze" nocowałem” w bankach, a nie w portfelach elektronicznych ani w kieszeniach;

- Jeśli to możliwe lepiej wysłać pieniądze przelewem międzybankowym lub moneysend niż wypłacać gotówkę i umieścić w innym banku;

- jeśli chcesz zwiększyć wolumen transakcji, nie obracaj wszystkiego na jednym koncie, lepiej wziąć inną kartę, przyciągnąć „krewnych”;

- dokonywać „uczciwych” zakupów w sklepach przy użyciu najcenniejszych dla Ciebie kart, tym samym osłabiając „wątpliwe” transakcje;

- alternatywnych ścieżek wejścia/wyjścia, jeśli jest ich wiele opcje, nawet jeśli niektóre z nich są mniej wygodne lub droższe.

Ale czasami nie ma sposobu, aby przestrzegać tych zasad, ponieważ wiele tematów żyje tylko kilka dni i trzeba je wykorzystać tak szybko, jak to możliwe. W związku z tym o ostrożności trzeba zapomnieć i praca, praca, praca :)

W tym roku udało mi się porozmawiać z pięcioma bankami, od razu powiem, że ze wszystkimi nadal współpracuję, choć tylko częściowo z jednym. A więc po kolei.

Włosi

Pierwszym bankiem, który mnie zaniepokoił w czerwcu tego roku był bank Intesa. Zarobiłem mile IGlobe na ich karcie w „motywie Rostowa”. Dostałam telefon od miłej dziewczyny z naszego oddziału, trochę podekscytowanej, podobno byłam jej pierwszą "wątpliwą" klientką :) Wysłali zapytanie o treści:

Dzień dobry!

W celu przeanalizowania transakcji, które noszą znamiona wątpliwości i podjęcia decyzji o dalszych działaniach w stosunku do klienta, prosimy o wypełnienie protokołu spotkania i przesłanie go do nas. (W ciągu 1 miesiąca klient przeprowadzał tylko operacje uzupełniania gotówką przez kasę, a następnie Zapłata komunikacja komórkowa w kilku płatnościach w różnych bankomatach banków zewnętrznych w Rostowie nad Donem i Moskwie za łączną kwotę 988 000 rubli.)

Dziękujemy za współpracę i zrozumienie!

Do listu dołączony był protokół, który poproszono mnie o wypełnienie. Po rozmowie z innymi hobbystami, uzbrojony w list od cenionego Mike'a jako szablon ...

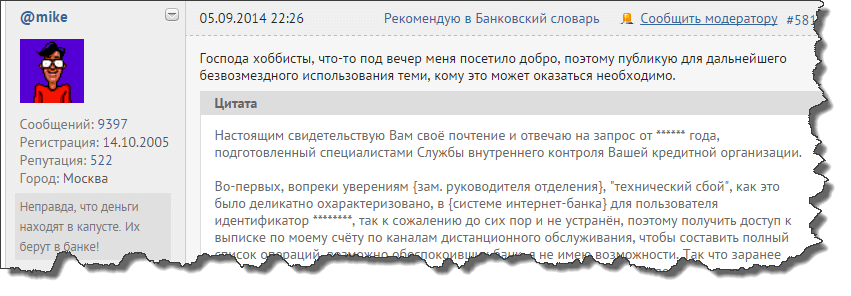

Pisownia tekstu została poprawiona.Niniejszym składam Panu wyrazy szacunku i odpowiadam na prośbę z dnia 20** sporządzoną przez specjalistów Służby Kontroli Wewnętrznej Państwa instytucja kredytowa.

Po pierwsze wbrew zapewnieniom (zastępca szefa oddziału) „awaria techniczna”, jak to delikatnie opisano w (systemie bankowości internetowej) dla użytkownika identyfikator ********, więc niestety nadal nie został rozwiązany, więc uzyskaj dostęp do mojego wyciągu z konta za pośrednictwem zdalnych kanałów obsługi w celu skompilowania pełna lista operacji, które mogły zakłócić działanie banku, nie mam takiej możliwości.Dlatego z góry przepraszam, jeśli podane przeze mnie informacje nie są wystarczająco kompletne. W razie potrzeby podaj Dodatkowe informacje w sprawie pojedynczych transakcji proszę o niezwłoczny kontakt (dane teleadresowe podane są na końcu niniejszego listu), jednocześnie bezbłędnie wskazując dokładna informacja, pozwalający jednoznacznie zidentyfikować konkretną transakcję, tj. datę i godzinę transakcji, 4 ostatnie cyfry numeru rachunku bankowego źródłowego oraz banku źródłowego w przypadku transakcji bezgotówkowej, lub 4 ostatnie cyfry numer karty i kod autoryzacyjny w przypadku odbioru przez obciążenie karty bankowej.

Pisownia tekstu została poprawiona.Niniejszym składam Panu wyrazy szacunku i odpowiadam na prośbę z dnia 20** sporządzoną przez specjalistów Służby Kontroli Wewnętrznej Państwa instytucja kredytowa.

Po pierwsze wbrew zapewnieniom (zastępca szefa oddziału) „awaria techniczna”, jak to delikatnie opisano w (systemie bankowości internetowej) dla użytkownika identyfikator ********, więc niestety nadal nie został rozwiązany, więc uzyskaj dostęp do mojego wyciągu z konta za pośrednictwem zdalnych kanałów obsługi w celu skompilowania pełna lista operacji, które mogły zakłócić działanie banku, nie mam takiej możliwości.Dlatego z góry przepraszam, jeśli podane przeze mnie informacje nie są wystarczająco kompletne. W razie potrzeby podaj Dodatkowe informacje w sprawie pojedynczych transakcji proszę o niezwłoczny kontakt (dane teleadresowe podane są na końcu niniejszego listu), jednocześnie bezbłędnie wskazując dokładna informacja, pozwalający jednoznacznie zidentyfikować konkretną transakcję, tj. datę i godzinę transakcji, 4 ostatnie cyfry numeru rachunku bankowego źródłowego oraz banku źródłowego w przypadku transakcji bezgotówkowej, lub 4 ostatnie cyfry numer karty i kod autoryzacyjny w przypadku odbioru przez obciążenie karty bankowej.

W przypadku wezwania ustnego prosimy o zduplikowanie listy operacji dot twarda kopia lub e-mail aby uniknąć dalszych rozbieżności i nieporozumień. Dla tych samych operacji, które udało mi się znaleźć na własną rękę, załączam kopie dokumentów.

W przypadku transakcji wpłat gotówkowych głównym dokumentem potwierdzającym zgodnie z Rozporządzeniem Banku Centralnego Federacji Rosyjskiej z dnia 24 kwietnia 2008 r. Nr 318-P jest przychodzące zlecenie gotówkowe w zatwierdzonym formularzu. Do transakcji przy użyciu karty bankowe Głównym dokumentem potwierdzającym zakończenie transakcji, zgodnie z Rozporządzeniem Banku Centralnego Federacji Rosyjskiej z dnia 24 grudnia 2004 r. N 266-P, jest potwierdzenie transakcji wystawione w formie papierowej lub przy użyciu środki elektroniczne- w tym przypadku czek na transakcję, wysyłany przez bank na adres e-mail klienta. W załączeniu 2 dowody wpłaty gotówki na moje konto oraz 27 wydruków e-mailowych raportów z transakcji kartą.

Istota przeprowadzanych operacji wynika bezpośrednio z właściwości użytych produktów/wykonywanych operacji, w przypadkach, w których możliwe jest wskazanie celu płatności, oczywiście jest on tam obecny. Lokata jest więc otwarta i środki są do niej przekazywane w celu czasowego lokowania i odbierania wolnych środków Wynik z tytułu odsetek na saldzie zgodnie z warunkami depozytu.

Ponadto, zgodnie z tymi samymi warunkami lokaty, możliwe jest zarządzanie środkami na niej tylko za pomocą SCA „powiązanego” z lokatą, więc w tym przypadku karta służy jako narzędzie serwisowe do dokonywania transakcji dochodów i wydatków na depozyt. Jeśli chodzi o płatności międzybankowe, zlecenie płatnicze zawiera pole „Cel płatności”, zostało wypełnione, wskazano tam „Spłata zadłużenia okres karencji na karta kredytowa". Niestety tak jak pisałem wyżej nie mam ten moment dostęp do systemu (bankowość zdalna), więc nie mogę dostarczyć wydruków polecenia zapłaty wystawionych za pomocą tego kanału usługi.

I po trzecie, w odniesieniu do pochodzenia funduszy. Większość moich pieniędzy to akumulacja ostatnich lat. Pomoc 2NDFL bieżący rok od głównego według zeszyt ćwiczeń pracodawca - jest dołączony, ale wskazano tam tylko 23 tysiące rubli. To nie jedyny 2NDFL na bieżący rok, jednak uzyskanie certyfikatów z innych organizacji potrwa znacznie dłużej i nie będę w stanie dotrzymać terminu złożenia dokumentów we wniosku.

W tym miejscu należy również pamiętać o dwóch kwestiach. Najpierw zacząłem swoją aktywność zawodowa jeszcze w 1998 roku, więc nawet podanie wszystkich możliwych zaświadczeń 2NDFL za wszystkie lata, w których zostały wydane, nie jest w stanie uwzględnić wszystkich moich dochodów (z których znaczna część została przekazana na oszczędności), bo jak wiadomo, ta sprawozdawczość formularz został wprowadzony dopiero w 2001 r. zgodnie z zarządzeniem Ministerstwa Podatków Federacji Rosyjskiej z dnia 01.11.2000 N BG-3-08 / 379 „W sprawie zatwierdzenia formularzy sprawozdawczych dotyczących podatku dochodowego osoby”.

Po drugie, trzeba wziąć pod uwagę, że nie wszystkie dochody są regulowane i podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych. W szczególności społeczne i płatności ubezpieczenia oprocentowanie depozytów (w przypadku nieprzekraczania stopy refinansowania powiększonej o 5 punktów procentowych dla depozytów rublowych i 9% w skali roku dla depozytów walutowych), różnice kursowe z transakcji walutowych i szereg innych – odnoszą się konkretnie do takich dochodów, które nie mają potwierdzenia w postaci zawężonej reprezentacji, na którą przypada tylko 2 podatek dochodowy od osób fizycznych.

Na marginesie zaznaczę, że większość banków w obecnych realiach gospodarczych rozważa inne sposoby potwierdzania dochodów klienta, w tym np. przy analizie wniosku kredytowego klienta.

I ostatnia część. Opublikowany stosunkowo niedawno, ale już przyjęty do realizacji organy terytorialne Bank Centralny, Pismo Banku Rosji z dnia 21 maja 2014 r. Nr 92-T „O kryteriach oznak dużego zaangażowania instytucji kredytowej w wątpliwe transakcje bezgotówkowe i gotówkowe” przewiduje znacznie bardziej rygorystyczne niż poprzednia edycja, wartości progowe dla krańcowego udziału brutto wątpliwych transakcji.

W obecnych warunkach praca upoważnionych pracowników kontroli wewnętrznej staje się znacznie bardziej skomplikowana, gdyż w przypadku zakwalifikowania transakcji, w tym nieuzasadnionych jako wątpliwe, są one uwzględniane w całkowita kwota dla tej instytucji kredytowej, nawet jeśli za te operacje całkowicie odpowiada klient i nie są w żaden sposób bezpośrednio związane z bankiem.

W przypadku uznania moich transakcji za podlegające kontroli, tj praworządny obywatel, będę zmuszona poinformować o nich Bank Centralny i Rosfinmonitoring i poproszę o sprawdzenie, czy są uwzględniane w raportach instytucji kredytowej. Dlatego wydaje mi się, że w obecnych warunkach niewłaściwe jest wykorzystywanie prawa jako „wtyczki”, ale warto dodatkowo zwrócić uwagę na subtelną, ukierunkowaną i filigranową pracę, która w żaden sposób nie powinna zaszkodzić swojemu bankowi pracodawcy. W tym zakresie bardzo ważne jest stosowanie zasady „Poznaj swojego klienta”, by być w stałej interakcji z klientem, a nie ukrywać się przed klientami, nie blokować rachunków, kart, kanałów zdalnego dostępu w sposób cichy, bez wcześniejsze powiadomienie i bez próby znalezienia odpowiedzi na pytania, które się pojawiły; zostaw to nieustraszonym bankom, które nie są stworzone do utrzymywania licencji przez długi czas.

W przypadku pytań, życzeń, uwag proszę o niezwłoczny kontakt telefoniczny **********, e-mail **************. I oczywiście w sprawach urzędowych, ale pilnych, adres pocztowy *************.

Zgłoszenia - na 30 kartkach, własnoręcznie poświadczone i podpisane.

[ukryć]

Napisałem następujący list:

PROTOKÓŁ Z POSIEDZENIA(Część 1)

„___” ____________ 20__

Z klientem CJSC Bank Intesa, Ivanem PlyushkinemTeraźniejszość:

Z banku: __________________________________________________________________________

Od Klienta: Plyushkin IvanPorządek obrad:

Rozpatrzenie kwestii uregulowania relacji pomiędzy Bankiem a Klientem z uwagi na fakt, że Klient dokonuje transakcji mogących nieść ze sobą ryzyko straty dla Banku reputacja biznesowa.

- Zgłoszone przez Klienta:

Wydałem kartę Państwa banku „Karta podróżna” (numer karty taki a taki) w celu wykorzystania jej do dokonywania płatności, a także do gromadzenia „Mili podróżnych”. Deponowałem środki w gotówce w kasach banku za okazaniem paszportu, o czym świadczy kredyt zamówienia gotówkowe zatwierdzony formularz. Większość środków zdeponowanych przeze mnie na rachunku bieżącym to akumulacja ostatnich lat, w razie potrzeby jestem gotów przedstawić zaświadczenia w postaci 2NDFL potwierdzające moje dochody. Możesz również złożyć wniosek do urzędu historie kredytowe Jeśli mój wypłacalność finansowa rodzi pytania.

Karta bankowa Twojego banku została użyta przeze mnie bezpośrednio w tym celu - dokonywanie płatności. Płatności były dokonywane w różnych bankomatach i terminalach płatniczych w Rostowie nad Donem (a nie w Moskwie, jak wskazano w Twoim liście), cel płatności musi być podany w opisach transakcji. Mówiąc krótko o istocie operacji, są to płatności do systemów płatności, które zostały dokonane wyłącznie na moje konta osobiste. Gotowy do podania informacji o koncie, jeśli to konieczne numery telefoniczne do nich przywiązany. Następnie wykorzystałem środki przekazane do systemów płatności na spłatę mojego zadłużenia kredytowe w innych bankach i płatności za usługi, których potrzebuję. Tym samym moje operacje nie niosą ze sobą żadnego „ryzyka utraty reputacji biznesowej” dla Państwa banku, zostały przeprowadzone i nie są w żaden sposób związane z finansowaniem terroryzmu, narkomanii, prostytucji i innych nielegalnych działań. Zakwalifikowanie ich jako „podejrzanych” tylko pogorszy wskaźniki zaangażowania Twojego banku w wątpliwe transakcje gotówkowe i bezgotówkowe oraz doprowadzi do wspomnianego ryzyka utraty reputacji biznesowej.

Jeżeli po mojej wiadomości upoważnieni pracownicy Państwa banku będą mieli wątpliwości co do którejkolwiek z moich transakcji, proszę o niezwłoczne powiadomienie mnie o tym telefonicznie taki a taki i e-mail taki a taki, a także dostarczenie na piśmie wykazu transakcje sklasyfikowane jako „wątpliwe”.

Zaniosłem list do banku, załączyłem kopie kilku czeków. Pismo zostało przyjęte, nie było więcej wezwań i dalszych sankcji, karta nie została zablokowana i nadal działa.

[ukryć]

Kierowcy traktorów

Następny był MTS Bank. Zadzwonił do mnie pracownik oddziału w Rostowie i poprosił o przyjście do oddziału, gdzie wręczył mi prośbę o piękną blankiet firmowy, gdzie poproszono mnie o wyjaśnienie ekonomicznego znaczenia operacji uzupełniania kart bankowych gotówką i przez qiwi oraz pochodzenia środków w wysokości około 750 000 rubli. Nakręcony głównie gotówką. Rozmawialiśmy z pracownikiem, powiedział, że bank zaczyna się ekscytować obrotami przekraczającymi 300 tysięcy na wszystkich kartach. Ponownie, na podstawie listu Mike'a, opracowano odpowiedź:

Do oddziału PJSC „MTS-Bank” w Rostowie nad Donem od ______________________

W odpowiedzi na Państwa odwołanie nr ________ z dnia ______.2015 r. informuję, co następuje:

Większość środków zdeponowanych przeze mnie na moim rachunku bieżącym uzupełnić własne oszczędności z lat ubiegłych, w razie potrzeby jestem gotów przedstawić zaświadczenia w postaci 2NDFL potwierdzające moje dochody. Możesz również złożyć wniosek do biur kredytowych, jeśli masz pytania dotyczące mojej wypłacalności finansowej.

Ekonomiczny sens transakcji wskazany na wyciągu bankowym internetowym jako „MS VPP DEPOSIT FOR MTSBANK>

To nic innego jak uzupełnienie karty bankowej za pośrednictwem własnej usługi „Przelew z karty na kartę”. Korzystam z wielu kart bankowych w celu gromadzenia mil premiowych Iglobe. Banki te gromadzą mile za operacje uzupełniania niektórych portfeli elektronicznych, z których wypłacam środki na kartę bankową Obrazovanie. W związku z tym, że bank ten nie posiada własnych bankomatów w Rostowie nad Donem, przelałem środki z karty bankowej Obrazovanie na Twoją kartę bankową i wypłaciłem je z bankomatów banków wchodzących w skład systemu ORS. W przyszłości ponownie wykorzystałem te środki do uzupełnienia konta.

- Płacę doładowaniem karty system płatności Eleksnet, za to dostaję dodatkowe mile

- Z systemu płatności wycofuję się na kartę banku „Obrazovanie”

- Z karty „Edukacja” przelewam środki na kartę Twojego banku

Gospodarcze znaczenie transakcji wskazane w wyciągu z banku internetowego jako „DEPOZIT QIWI-RTK> MOSCOW RU\643\, Moscow, Moscow,”

- Uzupełniam moją kartę milową Iglobe moimi pieniędzmi

- Płacę kartą za uzupełnienie systemu płatności Qiwi, za to otrzymuję mile premiowe

- Wypłać z systemu płatności na swoją kartę bankową

- Wypłacam pieniądze i przechodzę do kroku 1

Tak więc za operacje w wysokości ________ rubli wskazane we wniosku otrzymałem 25 040 mil Iglobe, co przy cenie 0,4 rubla za milę (pobrane ze strony Iglobe.ru) wynosi 10 016 rubli. Taki jest ekonomiczny sens operacji.

Wszystkie płatności były dokonywane na koszt własnych oszczędności, wpłaty były dokonywane na moje konta osobiste oraz konta w systemach płatniczych. W razie potrzeby jestem gotów udzielić informacji o rachunkach i numerach telefonów z nimi powiązanych. Operacje kartami Twojego banku zostały przeprowadzone w ramach limitów ustalonych przez Twój bank.

W ten sposób moje operacje zostały przeprowadzone wyłącznie w celach zgodnych z prawem i nie są w żaden sposób związane z finansowaniem terroryzmu, narkomanii, prostytucji i innych nielegalnych działań określonych w ustawie nr 115-FZ. Zaklasyfikowanie ich jako „podejrzanych” tylko pogorszy wskaźniki zaangażowania Twojego banku w wątpliwe transakcje gotówkowe i bezgotówkowe i doprowadzi do ryzyka utraty reputacji biznesowej.

Jeżeli po mojej wiadomości upoważnieni pracownicy Państwa banku będą mieli wątpliwości co do którejkolwiek z moich operacji, proszę o niezwłoczne powiadomienie mnie o tym telefonicznie +7_____________ i e-mail _______________ , a także dostarczyć na piśmie wykaz transakcji sklasyfikowanych jako „wątpliwe”.

Liczę na dalszą współpracę z Państwa bankiem.

Zabrałem go do banku, oddzwoniłem, poprosiłem o przyniesienie zaświadczenia o podatku dochodowym od 2 osób, przyniosłem. Karty nie zostały zablokowane, pracujemy nad tym.

[ukryć]

Ural

Następnym bankiem był UBRD. Nikt do mnie nie dzwonił ani nie pisał, po prostu w pewnym momencie zablokowali mi karty i dostęp do IB. Na infolinia Nie potrafili niczego wyjaśnić, więc musiałem wkroczyć do wydziału. Dziewczyna powiedziała, że zostałam zablokowana przez ich ochronę i że muszę przynieść dokumenty. Zapytana jakie, nieoczekiwanie odpowiedziała: „ Lepiej wiesz, które z nich, jasne jest, że jesteś doświadczony". Fajnie, oczywiście, ale nieźle mnie wkurzyli. Komunikując się na marginesie, udało nam się dowiedzieć, że usunięcie blokady z tego banku jest prawie niemożliwe, poradzili mi, abym nie cierpiał, wycofał resztę pieniędzy i spróbował się z nimi pogodzić, a potem po jakimś czasie wybaczy mi i pozwoli wziąć nowe karty. Cytat z korespondencji z osobą zablokowaną trzykrotnie:

no rozmawiałem zarówno na infolinii jak i z zaawansowaną marinką - powiedzieli że nie ma przypadków odblokowania programowo tylko zamknięcie konta

kiedyś było to możliwe na wydziale - ale najwyraźniej nadużyli tego i teraz jest to zakazane

to znaczy, jeśli SB nałoży zakaz - to wszystko

i jest to zrozumiałe, ponieważ znajdują się pod nadzorem finansowym i muszą radzić sobie z rozmiarem sennych operacji

i tak zamykając konto - po prostu udają, że walczą

a potem nowe konto jest jak nowy klient

To jest gra, w którą grają naszym kosztem

nawet jeśli zamkniesz konto jako klient, pozostajesz w banie, a żeby ten ban został z ciebie zdjęty, musisz być lojalny

w przeciwnym razie nigdy nie otworzysz nowego konta, program tego nie zrobi

krótko mówiąc, wybiórczo wybierają tych, którzy zgadzają się na tę grę

i w ten sposób pozwalają, przynajmniej nieuczciwie, uzyskać dostęp do swoich usług

Ci, którym udało się jeszcze dokładnie ustalić, jakie dokumenty są potrzebne, musieli zebrać wyciągi ze wszystkich banków uczestniczących w takim czy innym schemacie przewijania. Ogólnie nie znosiłem ich, prawie słowo w słowo zaniosłem im list Mike'a, a także zestawienia dochodów za kilka lat. w jeden dzień dziewczyna z naszego wydziału zadzwoniła i powiedziała, że w ciągu godziny moje karty i dostęp do IB zostaną odblokowane! Nagle. Pracujemy dalej.

[ukryć]

Mieszczanie

Następne było miasto. Tutaj szczerze posunąłem się za daleko i nakręciłem selekcje do piekła, a przez kartę debetową przewijało się bardzo przyzwoicie, i to w większości bez wpłacania i wypłacania gotówki. Nie było czasu czekać na rynki międzybankowe, podczas gdy motyw rostowski z piwem igrał z mocą i mocą. Pewnego pięknego dnia przyszedłem do bankomatu po kolejną porcję gotówki, a on zjadł moją kartę debetową i napisał, że nie może jej oddać i że wystąpiłem do Ch. Przez telefon marinka wysłała mnie do działu, w dziale wysłali mnie do innego działu. W końcu, kiedy w końcu dotarłem do następnego pismo wyjaśniające, okazało się, że zostałem poproszony o informacje miesiąc temu e-mailem, a ponieważ nie odbierałem, zablokowali karty. Nigdy nie znalazłem prośby w poczcie, najwyraźniej dostała się do spamu lub nie dotarła. Nie mogłeś zadzwonić?

Do dziś nie ma odpowiedzi na pismo i prawdopodobnie nigdy nie będzie. Karty są zablokowane, niektóre uczciwie zarobione wybory też są zablokowane, ale jednocześnie ib, konta i rynek międzybankowy działają, a ja nadal wypłacam piwo na miasto według numeru konta. Za jakiś czas spróbuję ponownie z nimi konkurować.

[ukryć]

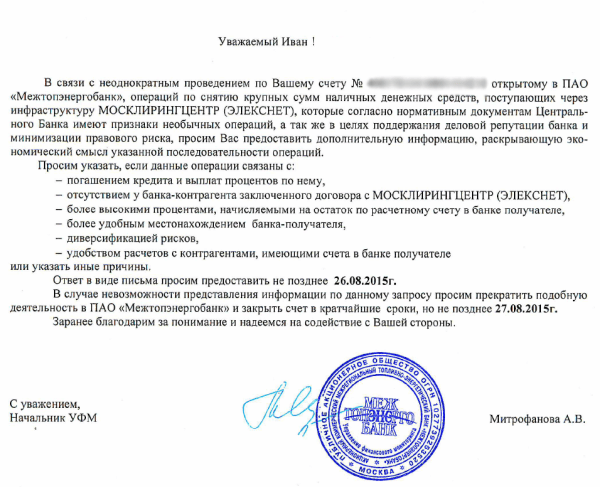

Energia

Dwa tygodnie temu Mezhtopenergobank zaczął się martwić o moje konto. Używałem ich karty do wypłaty piwa, nie używałem jej często, bardzo umiarkowanie, ponieważ słyszałem już o częstym blokowaniu. Dzwoniła dziewczyna z monitoringu finansowego banku, pytała o operacje wypłaty od piwa. Umówiliśmy się, że wyśle mi prośbę o mydło, wypiszę się. Poczta dotarła:  Wysłałem kolejną odmianę odpowiedzi, odpowiedź nadeszła niemal natychmiast:

Wysłałem kolejną odmianę odpowiedzi, odpowiedź nadeszła niemal natychmiast:

Dziękuję za szybką odpowiedź.

Informacje zawarte w Twoim liście są wystarczające.

Cieszymy się na dalszą współpracę z Państwem.

Bardzo szybko, uprzejmie i na temat. Pracujemy dalej.

[ukryć]

Wyniki

Jak się okazało, w zasadzie nie ma nic złego w prośbach o monitoring finansowy Twojej działalności. Kompilując odpowiedź, nie należy używać wersji typu „pożyczyłem 500 000 od znajomego” lub „sprzedałem 3 mieszkania”, najprawdopodobniej doprowadzi to do rozstania z bankiem. Moja rada, pisz prawdę: uczciwie zarobione gadżety, fundusze, karty, konta i konta należą do mnie, nic nielegalnego. Nie bój się „spalić” niektórych tematów do banków, pracowników służby bezpieczeństwa i monitorowania finansowego swoich premii i mil do żarówki, najważniejsze dla nich jest odcięcie „brudnych” pieniędzy, aby nie zepsuć w górę banku. Najważniejszą kwestią jest pochodzenie środków, uzbrój się od razu w certyfikaty 2NDFL, oczywiście jeśli je posiadasz.

Powodzenia wszystkim, mniej takich kłopotów i oczywiście góra bułek! Piszcie w komentarzach swoje historie pojedynków z bankami

Brak powiązanych postów...

- Anna Kuznetsova: biografia, życie osobiste, rodzina, mąż, dzieci - zdjęcie

- Życie osobiste Christiny Potupchik

- Blog Christiny Potupchik. Biografia. Otwórz Fundację Nowa Demokracja

- Student jednej z moskiewskich uczelni dźgnął nauczyciela, a następnie popełnił samobójstwo Student zabił nauczyciela obż

- Nieludzcy i nikczemni: rosyjscy paraolimpijczycy zostali zawieszeni z igrzysk olimpijskich W Rosji, silni paraolimpijczycy

- Krótkie fryzury dla nastolatek i długie włosy Fryzura z trzema warkoczami

- Anatomia fałszerstwa, czyli jak odróżnić zgniłą rybę od świeżej Jak określić świeżą soloną rybę czy nie

- Mężczyzna porównuje swoją dziewczynę do innych Kiedy mężczyzna porównuje cię do innej

- Nastolatek spóźnia się rano do szkoły

- Pierwsze poznanie rodziców swojego chłopaka: nasze wskazówki, które z pewnością przydadzą się w tym trudnym dniu

- Główne przyczyny niepłodności u mężczyzn

- Zdrowa żywność dla całej rodziny: wybieranie zdrowej żywności i układanie menu na każdy dzień Po co jest najlepsza żywność

- Feminizm we współczesnym społeczeństwie

- Gdzie zniknęli nierozsądni Chazarowie?

- Złote barki Tratwy z linami 4 litery

- Gdzie wylądowała Arka Noego?

- Rodzaje PKB. Deflator PKB. Metody obliczania PNB (PKB). NNP i dochód narodowy. Deprecjacja. Jak obliczyć produkt narodowy brutto (PNB)? Sposoby ich obliczania PKB i PNB

- Tańczące (wirujące) derwisze

- Ołów i jego charakterystyka Ołów pierwiastek układu okresowego pierwiastków

- Uznanie kart do głosowania w OSS za nielegalne Karty do głosowania są unieważniane jakie są znaki