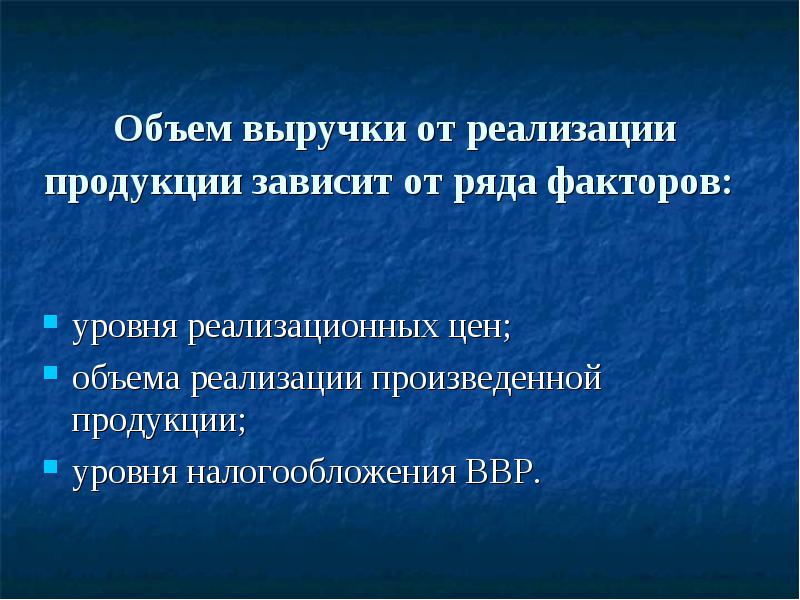

Tovarlarni sotishdan olingan daromad. NVR = IVR - Bilvosita soliqlar. sotishdan yetarli miqdorda tushum shakllanishini ta'minlaydigan samarali narx siyosatini amalga oshirish

1060 rubl;

- biznes xarajatlari 10600 rub.

Barcha kerakli ma'lumotlarni aniqlagandan so'ng, olingan raqamlar qo'shilishi kerak. Bu bilan siz ishlab chiqarishga sarflangan pulning umumiy miqdorini bilib olasiz. mahsulotlar: 6200 + 8610 + 2238,60 + 2459 + 1060 + 10600 = 31167,60 rubl. Bunga aniqlik kiritamiz. foyda sotishdan 82 700 rubl.

dan olingan foydadan amalga oshirish mahsulotlar Siz qonuniy ravishda qo'shilgan qiymat solig'ini (QQS) to'lashingiz kerak. QQS stavkasi yoqilgan sanoat ishlab chiqarish 18% ni tashkil qiladi. Soliq miqdorini hisoblang: 82700 * 18% = 14886 rubl.

To'rni hisoblash uchun qoladi foyda uchun korxonalar hisobot davri. Buning uchun quyidagi formuladan foydalaning: Daromad (QQS bilan) - xarajatlar \u003d 97586 - 31167,60 \u003d 66 418,40 rubl. Bu aniq bo'ladi. foyda dan amalga oshirish mahsulotlar.

Hammasidan eng muhimi moliyaviy ko'rsatkichlar har qanday kompaniya foyda. Tashkilot faoliyatining yakuniy moliyaviy natijasi balansga bog'liq bo'lishi mumkin foyda. Uni qanday hisoblash mumkin?

Ko'rsatma

Balansni hisoblash uchun foyda, yana uchta ko'rsatkichning qiymatlarini bilish kerak. Bularga operatsion bo'lmagan operatsiyalardan olingan daromadlar balansi kiradi, foyda kompaniya mahsulotlarini sotishdan. Bu yerga ham kiritilishi mumkin foyda boshqa amalga oshirishdan. balanslar varaqasi foyda ularning algebraik yig'indisi sifatida hisoblang.

Sotishdan olingan foydani hisoblash juda oddiy. Buning uchun har qanday tovar va xizmatlarni sotishdan tushgan umumiy tushumdan quyidagi qiymatlar yig‘indisini ayirish kerak. Ulardan birinchisi ishlab chiqarish tannarxidir. U faqat ishlab chiqarish xarajatlarini o'z ichiga oladi, unga ma'muriy va tijorat xarajatlari kirmaydi. Ikkinchi muddat - qo'shilgan qiymat solig'i. Uchinchi ma'no - aktsizlar.

Mutaxassislar ko'plab muhim qadriyatlarga qarab operatsion bo'lmagan daromadlar va xarajatlar balansini hisoblab chiqadilar. Sizga korxonaga tegishli qimmatli qog'ozlar uchun qaytarish qiymatlari kerak bo'ladi. Shuningdek, u mulkni ijaraga berishdan olingan kompaniyaning daromadini talab qiladi. Qabul qilgan narsadan tashkilot daromadining hajmini bilib oling baham ko'ring har qanday qo'shma loyihalarda. Va yuqorida aytilganlarning barchasidan tashqari, mahsulot etkazib berilmagan hollarda ko'plab sanktsiyalar, jarimalar, jarimalar miqdorini bilishingiz kerak bo'ladi. yaxshi sifat, tashish shartlari va yetkazib berish muddatini buzganlik uchun, bajarilmaganligi uchun shartnoma majburiyatlari.

Endi siz oxirgi muddatni hisoblashingiz kerak. Buni qilish oson. Boshqa sotishdan tushgan daromadga qo'shing foyda yoki sotishdagi yo'qotish turli asarlar, xizmatlar, mahsulotlar, yordamchi va xizmat ko'rsatish sohalari. Bunga hatto sotib olingan inventarlarni sotish ham kiradi. Yuqorida aytilganlarning barchasiga qo'shimcha ravishda, tashkilotning boshqa amalga oshirilishi ham bir oz boshqacha nosanoat xarakterdagi xizmatlar va ishlarni o'z ichiga olishi mumkin. Ushbu turdagi ishlar odatda korxonaning asosiy faoliyati bilan bog'liq mahsulotlar hajmiga kiritilmaydi. Ushbu holatda gaplashamiz transport xizmatlarini ko'rsatish bo'yicha, kapital qurilish va kapital ta'mirlash, sotib olingan issiqlik energiyasini sotish.

Har qanday korxona uchun sof foyda ko'rsatkichi eng muhim hisoblanadi. Sof foyda kompaniyaning faoliyati natijasidir ma'lum davr. U miqdorni ko'rsatadi Pul hammasini to'lash orqali korxona tomonidan olingan soliq to'lovlari, ularning xodimlariga ish haqi va majburiy bo'lgan boshqa to'lovlar.

Hisoblash formulasi sof foyda quyidagicha:

Sof foyda = moliyaviy foyda+ yalpi foyda + boshqa operatsion foyda - soliqlar.

Kerakli ko'rsatkichlarni hisoblab chiqqandan so'ng, sof foyda miqdorini aniqlashingiz mumkin. Agar siz "-" belgisi bilan qiymat olgan bo'lsangiz, demak, o'qish davrida korxona zarar ko'rgan.

Olingan sof foyda odatda korxona tomonidan rahbariyatning ixtiyoriga ko'ra foydalaniladi. Qoida tariqasida, sof foyda to'lashga ketadi joriy xarajatlar. Ba'zan sof foyda yig'iladi yoki xayriya maqsadlarida ishlatiladi.

Tegishli videolar

Ko'rsatma

O'lchamini aniqlang yalpi daromad- tovarlar yoki xizmatlarni sotishdan olingan umumiy tushum. Sof daromad miqdorini toping - tovarlar yoki xizmatlarni sotishdan tushgan jami tushumdan qaytarilgan tovarlar (xizmatlar) qiymati va mijozlarga taqdim etilgan chegirmalar. Ishlab chiqarish tannarxiga kiritilgan mahsulotlarni ishlab chiqarish va xizmatlar ko'rsatish bo'yicha jami xarajatlarni hisoblang. Kompaniyaning yalpi marjasini toping, bu sof sotish va tannarx o'rtasidagi farqdir. sotilgan tovarlar yoki taqdim etilgan xizmatlar. Yalpi foyda formulasi sof daromad va ishlab chiqarish tannarxi o'rtasidagi farqdir.

Sof daromadni aniqlang. Buning uchun soliqlar, jarimalar, jarimalar, kreditlar bo'yicha foizlar, shuningdek operatsion xarajatlar. Ikkinchisiga sheriklarni topish, bitimlar tuzish, xodimlarning malakasini oshirish xarajatlari, fors-major holatlari bilan bog'liq xarajatlar kiradi. Sof foyda ko'rsatkichi faqat kompaniya faoliyatining yakuniy natijasini aks ettiradi, amalga oshirish qanchalik foydali ekanligini ko'rsatadi bu turdagi tadbirlar. Sof foydani oshirish uchun tadbirkorlar foydalanadi aylanma mablag'lar, shakllanishi turli fondlar va zaxiralar, shuningdek, ishlab chiqarishga qayta investitsiyalar kiritish uchun. Sof foyda hajmi bevosita yalpi foyda hajmiga, shuningdek qiymatiga bog'liq soliq to'lovlari. Agar kompaniya bo'lsa AKSIADORLIK jamiyati, kompaniya aksiyadorlariga dividendlar sof foyda miqdoridan kelib chiqib hisoblanadi.

Foydaning asosiy funktsiyalari orasida rag'batlantirishni ajratib ko'rsatish mumkin. U asosiy manba naqd pul in'ektsiyalari va firma uni maksimal darajada oshirishdan foyda ko'radi. Bu ham o'sishga ijobiy ta'sir qiladi. ish haqi korxona xodimlari va asosiy fondlarni yangilash, joriy etish sur'atida eng yangi texnologiyalar. Natijada ishlab chiqarish hajmi oshadi. Foyda darajasi nafaqat kompaniya uchun, balki sanoat, davlat uchun ham muhimdir. Firmalar foyda asosida byudjet tuzadilar turli darajalar. Davlat byudjetiga tushadigan soliqlarni to'laydi. Bozor munosabatlarida foyda baholash funksiyasiga ega. Uning darajasi kompaniya qiymatiga va sanoatdagi raqobatbardoshligiga ta'sir qiladi. Ajratish va nazorat funktsiyasi yetib keldi. Daromadning etishmasligi kompaniyaning foydasizligini anglatadi. Ko'rib turganingizdek, foyda hajmiga e'tibor qaratish juda muhim, ya'ni tahlil qilish uchun uning formulasini bilish kifoya. iqtisodiy faoliyat.

Bundan tashqari umumiy ko'rsatkich Foydaning bir necha turlari mavjud. Masalan, shakllanish manbalariga ko'ra, sotishdan (daromaddan ishlab chiqarish tannarxini olib tashlash kerak), qimmatli qog'ozlar bilan operatsiyalardan (sotish bo'yicha operatsiyalardan olingan daromadlar va xarajatlar o'rtasidagi ijobiy farq) foyda mavjud. qimmatli qog'ozlar), ishlamaydigan (tovarlarni sotish, mulkni sotish va operatsion bo'lmagan operatsiyalar natijalari bo'yicha foyda miqdori), investitsiyalar va moliyaviy faoliyat. Investitsion faoliyatdan foyda olish uchun sizga sof summadan kerak bo'ladi pul oqimi investitsiya loyihasi uchun investitsiya loyihasini amalga oshirish xarajatlari chegirib tashlanadi. Moliyaviy faoliyatdan olingan foyda - sotishdan olingan foyda, olinadigan foizlar va boshqa kompaniyalarda ishtirok etishdan olingan daromadlar to'lanadigan foizlar va operatsion xarajatlarni hisobga olmaganda.

Muayyan korxonada qo'llaniladigan hisoblash usuliga ko'ra, marjinal, aniq va yalpi foyda. Topmoq hissa marjasi, daromaddan ayirish o'zgaruvchan xarajatlar. Soliqlar qanday to'lanishiga qarab, soliqqa tortiladigan va soliqqa tortilmaydigan foyda bo'linadi. Soliq solinadigan daromad - bu byudjetga to'lovlar chegirib tashlanmaydigan tushumlar chegirilgan daromad. Uni hisoblash uchun siz balans daromadidan ko'chmas mulk solig'ini, qo'shimcha daromaddan daromad olishingiz kerak soliq majburiyatlari va foyda operatsiyalariga yo'naltirilgan daromad. DA iqtisodiy tahlil o'tmishdagi foyda, hisobot, rejalashtirish davri, nominal va haqiqiy foyda. Nominal foyda foyda deb ataladi, u qiymatga ega moliyaviy hisobot va mos keladi kitob foyda. Haqiqiy foyda - bu indeks bilan bog'liq bo'lgan inflyatsiyaga moslashtirilgan nominal foyda iste'mol narxlari. Moliyachilar, shuningdek, kapitallashtirilgan (ko'paytirishga qaratilgan) tushunchalaridan foydalanadilar tenglik) va yig'ilib qolgan oylik maoshlari, bu soliqlar va boshqa majburiyatlarni olib tashlagan holda yakuniy moliyaviy natijadir.

Nafaqat tashqi omillar foyda darajasiga ta'sir ko'rsatishi mumkin. Korxona uning o'sishi uchun choralar ko'rishi kerak. Masalan, siz optimallashtirishingiz mumkin inventarizatsiya va ombordagi qoldiqlar, ishlab chiqarilayotgan mahsulotlar assortimentini tahlil qilish, talab bo'lmagan mahsulotlarni aniqlash va ularni muomaladan chiqarish. Ko'proq samarali tizim boshqaruv ham foydaning o'sishiga hissa qo'shadi. Boshqa chora-tadbirlar mehnat xarajatlarini kamaytirish va chiqindisiz ishlab chiqarishdan foydalanish uchun ishlab chiqarishni avtomatlashtirishdir.

Har bir sotuvchining yaxshi va yomon kunlari bor. Ba'zan bitta bitimni yopishingiz mumkin, chunki siz juda yuqori yoki juda past sotyapsiz. Mahsulotlaringizni sotish bo'yicha statistik ma'lumotlarni saqlash juda muhimdir. Bu sizning kompaniyangizning gullab-yashnashiga katta yordam beradi.

Sizga kerak bo'ladi

- - o'rtacha sotish hajmini hisoblash;

- - mijozlar sonini hisobga olish;

- - raqobatchilar faoliyatini tahlil qilish.

Ko'rsatma

O'tgan yilgi yig'ilgan pul miqdorini hisoblang va uni amalga oshirilgan savdolar soniga bo'ling (barcha hisob-fakturalar, buyurtmalar, kontaktlar). Agar siz ushbu raqamlarni bilmasangiz, sotuvni endi boshlaganingizdan so'ng, ushbu sohada tajribaga ega va bir necha yillardan beri ishlayotganlardan so'rang. Bunday ma'lumotlar bo'lmasa, mustaqil hisob-kitoblarga o'ting. Tahlil mablag'lar to'planganda amalga oshirilishi kerak.

Olingan o'rtacha savdo hajmiga qarang. Agar bu ko'rsatkich yuqoriroq bo'lsa kerakli belgi, keyin sizga kamroq mijozlar kerak bo'ladi va agar o'rtachadan past bo'lsa, ko'proq mijozlarni qidiring. Shunga ko'ra, ushbu raqamlarga asoslanib, tegishli o'lchamda bo'lishi kerak bo'lgan sotishning kerakli hajmini hisoblang.

O'rtacha savdo hajmini aniqlagandan so'ng, mijozlaringizni tahlil qiling. Rivojlanishingiz uchun potentsial sizga hali unchalik qimmatga tushmaydigan mijozlar bo'ladi. Ularni saqlashga sarflagan vaqtingizni hisoblang. Agar xohlasangiz, mijozlarni tranzaktsiyalarning boshqa shartlariga o'tkazishingiz mumkin, shuningdek istalgan vaqtda istalgan mijozni almashtirishingiz va yanada istiqbollisini qidirishni boshlashingiz mumkin. Bularning barchasi sotilgan mahsulot yoki xizmatlar sonini tartibga solish imkonini beradi.

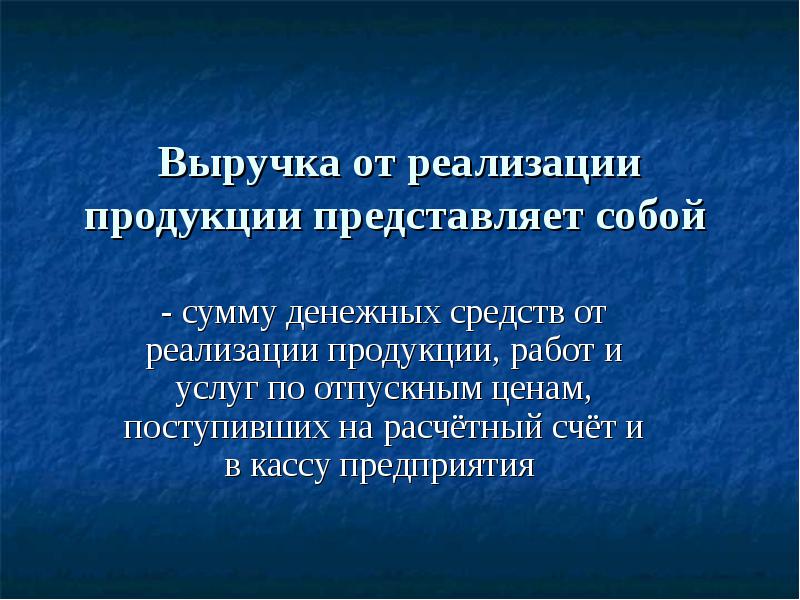

Mahsulot sotishdan tushgan daromad

- korxonaning joriy hisobvarag'i va kassasiga tushgan sotish bahosida mahsulot, ish va xizmatlarni sotishdan tushgan mablag'lar miqdori;

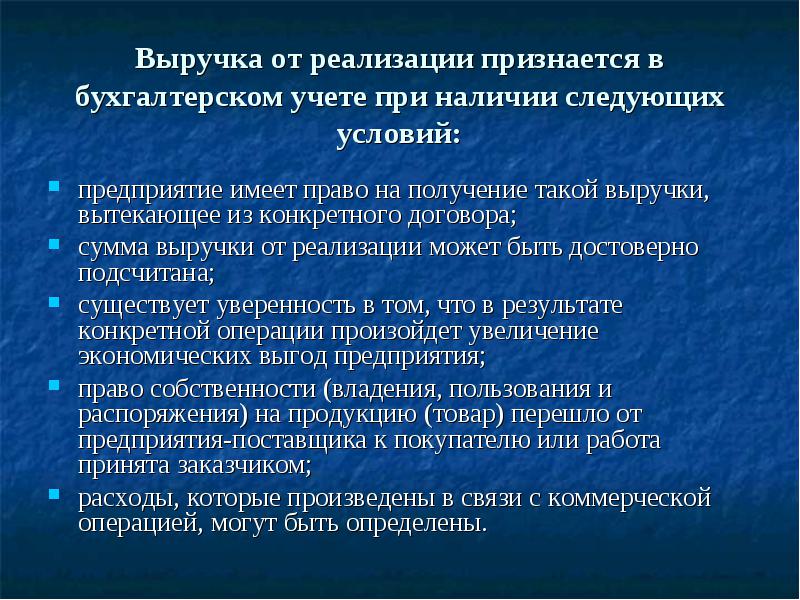

Agar quyidagi shartlar bajarilgan bo'lsa, sotishdan tushgan daromad buxgalteriya hisobida tan olinadi:

korxona muayyan shartnomadan kelib chiqadigan bunday daromadni olish huquqiga ega;

sotishdan tushgan tushum miqdori ishonchli tarzda hisoblanishi mumkin;

muayyan operatsiya natijasida korxonaning iqtisodiy foydasi oshishiga ishonch bor;

mahsulotga (tovarga) egalik qilish (egalik qilish, foydalanish va tasarruf etish) huquqi yetkazib beruvchidan xaridorga o‘tgan yoki ish buyurtmachi tomonidan qabul qilingan bo‘lsa;

tijorat bitimi bilan bog'liq xarajatlarni aniqlash mumkin.

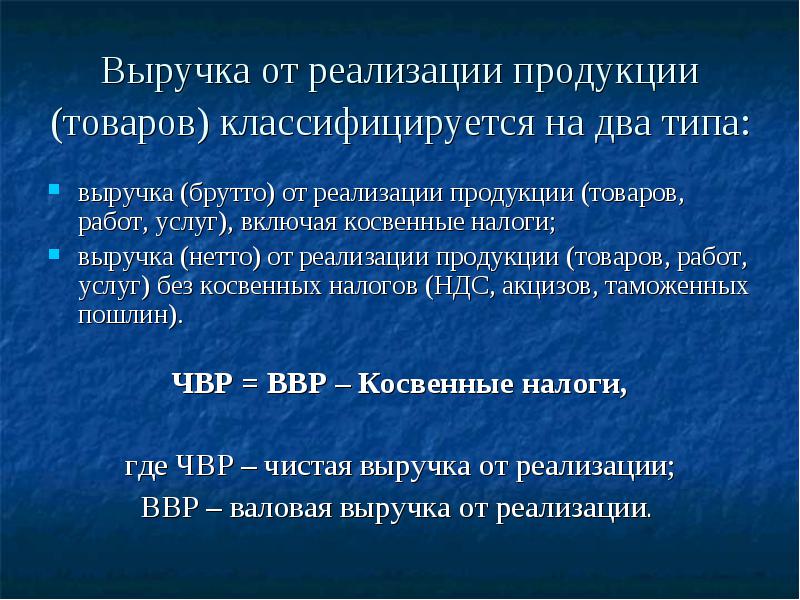

Mahsulotlarni (tovarlarni) sotishdan olingan daromadlar ikki turga bo'linadi:

mahsulotlarni (tovarlar, ishlar, xizmatlar) sotishdan tushgan tushumlar (yalpi), shu jumladan bilvosita soliqlar;

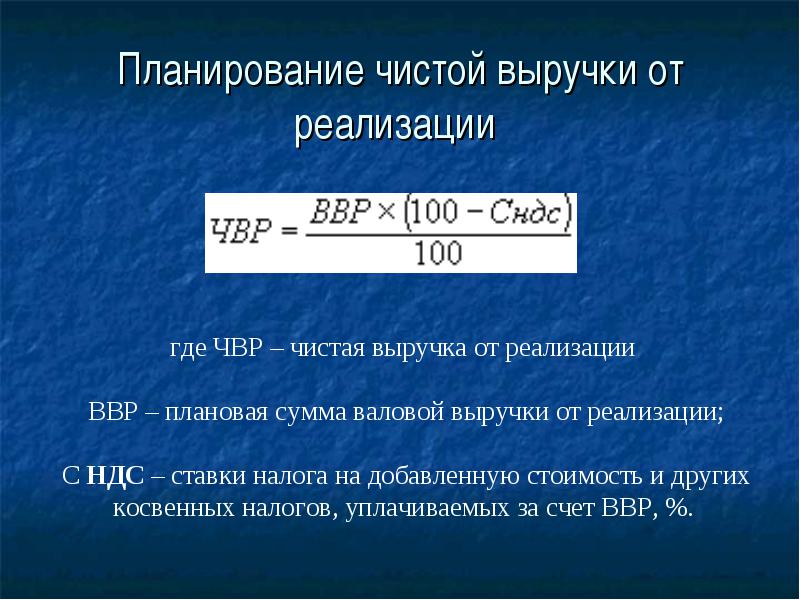

bilvosita soliqlar (QQS, aktsizlar, bojxona to'lovlari)siz mahsulotlarni (tovarlar, ishlar, xizmatlar) sotishdan tushgan tushumlar (sof).

NVR = IVR - bilvosita soliqlar,

bu erda NVR - sof sotishdan tushgan tushum;

VVR - sotishdan tushgan yalpi tushum.

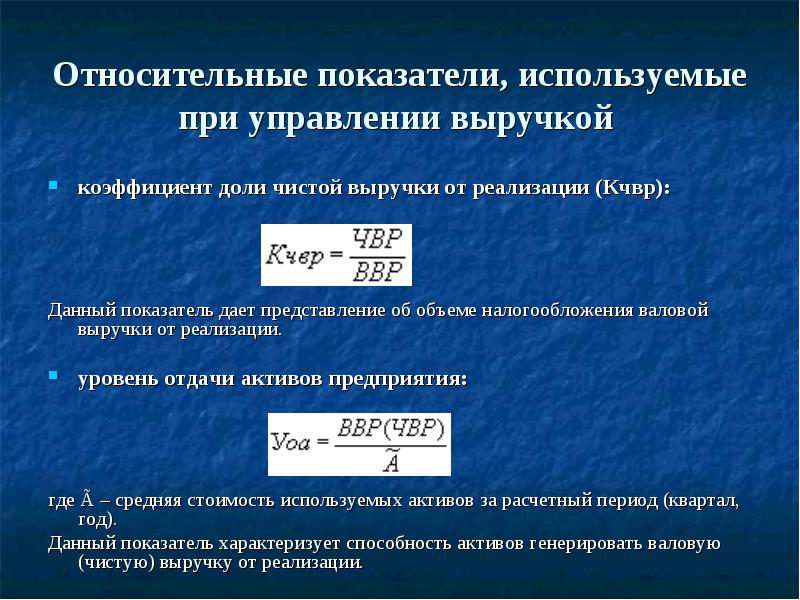

Daromadlarni boshqarishda qo'llaniladigan nisbiy ko'rsatkichlar

sof sotishdan tushgan tushum ulushi nisbati (KhVR):

Ushbu ko'rsatkich sotishdan tushgan yalpi tushumning soliqqa tortish miqdori haqida fikr beradi.

korxona aktivlarining rentabellik darajasi:

bu erda à - hisob-kitob davri (chorak, yil) uchun foydalanilgan aktivlarning o'rtacha qiymati.

Bu ko'rsatkich aktivlarning yalpi (sof) savdo tushumlarini yaratish qobiliyatini tavsiflaydi.

Mahsulotlarni sotishdan tushgan daromad miqdori bir qator omillarga bog'liq:

sotish narxi darajasi;

ishlab chiqarilgan mahsulotlarni sotish hajmi;

VVR soliqqa tortish darajasi.

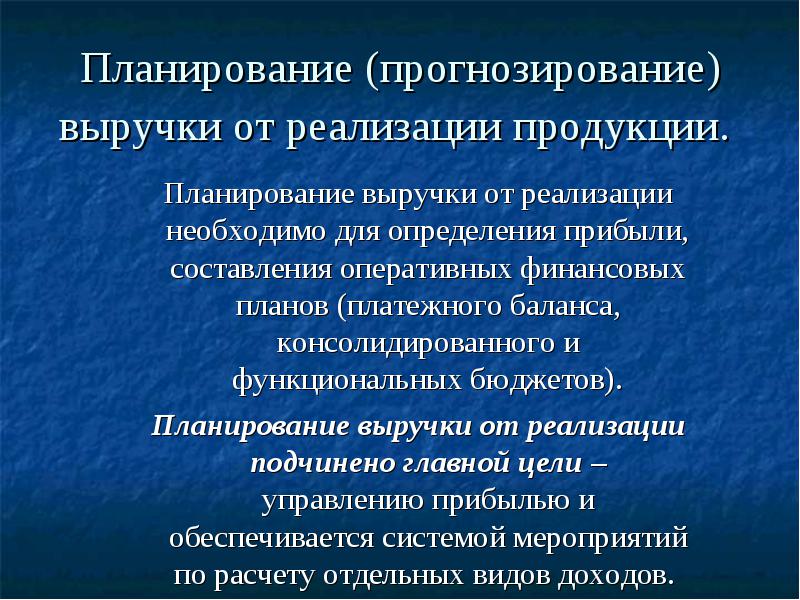

Mahsulotlarni sotishdan tushgan tushumlarni rejalashtirish (prognozlash).

- Savdo daromadlarini rejalashtirish foydani aniqlash, operatsion tuzish uchun zarur moliyaviy rejalar(to'lov balansi, konsolidatsiyalangan va funktsional byudjetlar).

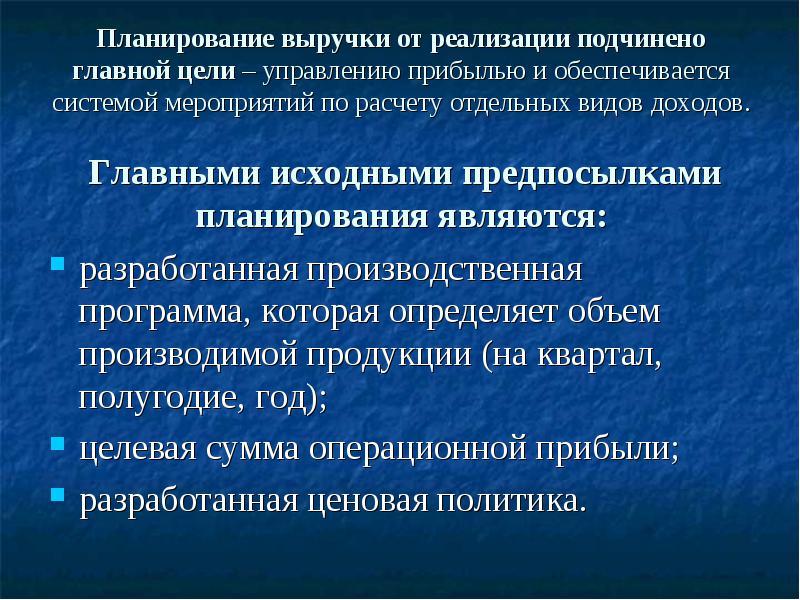

Savdo daromadlarini rejalashtirish asosiy maqsadga bo'ysunadi- foydani boshqarish va ayrim turdagi daromadlarni hisoblash chora-tadbirlari tizimi bilan ta'minlanadi. Rejalashtirishning asosiy shartlari quyidagilardan iborat:

ishlab chiqarish hajmini belgilovchi ishlab chiqilgan ishlab chiqarish dasturi (chorak, yarim yil, bir yil uchun);

operatsion foydaning maqsadli miqdori;

ishlab chiqilgan narx siyosati.

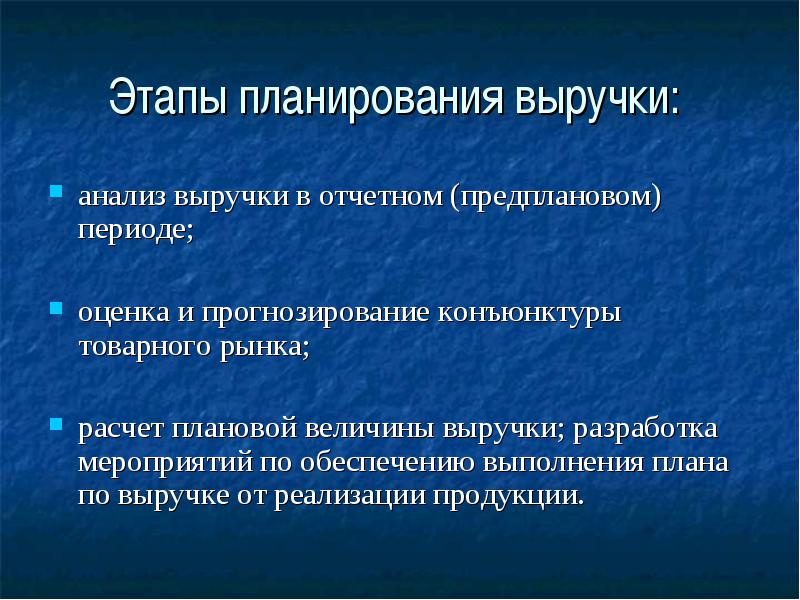

Daromadni rejalashtirish bosqichlari:

hisobot (oldindan rejalashtirilgan) davridagi daromadlarni tahlil qilish;

tovar bozori kon'yunkturasini baholash va prognozlash;

rejalashtirilgan daromad miqdorini hisoblash; mahsulot sotishdan tushgan tushum rejasining bajarilishini ta'minlash chora-tadbirlarini ishlab chiqish.

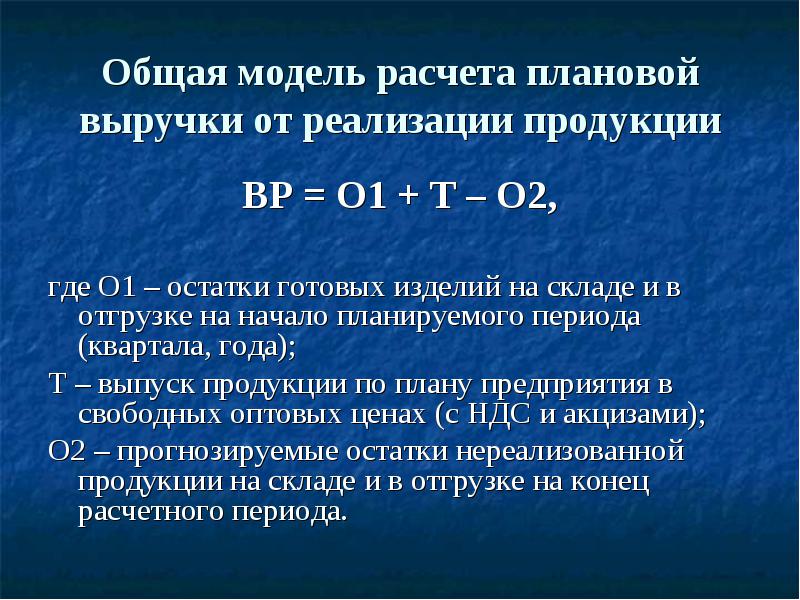

Mahsulot sotishdan rejalashtirilgan daromadni hisoblashning umumiy modeli

BP \u003d O1 + T - O2,

bu erda O1 - reja davri (chorak, yil) boshidagi zaxiradagi va jo'natilayotgan tayyor mahsulotlar qoldig'i;

T - korxona rejasi bo'yicha erkin ulgurji narxlarda (QQS va aktsizlarni hisobga olgan holda) ishlab chiqarish;

O2 - hisob-kitob davri oxirida zaxiradagi va jo'natilayotgan sotilmagan mahsulotlarning prognozli qoldiqlari.

Sof sotishdan tushgan tushumni rejalashtirish

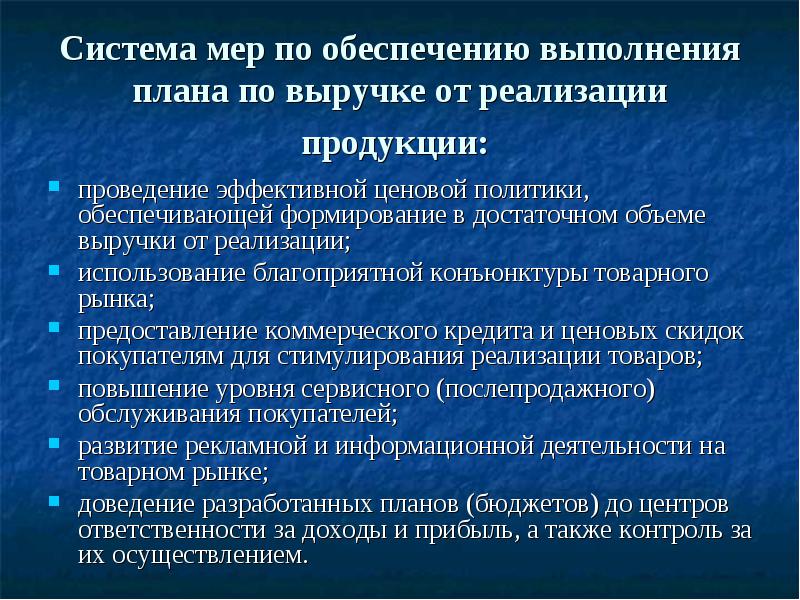

Mahsulot sotishdan tushgan tushum rejasining bajarilishini ta'minlash bo'yicha chora-tadbirlar tizimi:

sotishdan tushgan tushumning etarli miqdorini shakllantirishni ta'minlaydigan samarali narx siyosatini amalga oshirish;

tovar bozorining qulay kon'yunkturasidan foydalanish;

tovarlarni sotishni rag'batlantirish uchun xaridorlarga tijorat krediti va narxlarda chegirmalar berish;

mijozlarga xizmat ko'rsatish (sotishdan keyingi) darajasini oshirish;

tovar bozorida reklama va axborot faoliyatini rivojlantirish;

ishlab chiqilgan rejalarni (byudjetlarni) daromadlar va foydalar bo‘yicha mas’uliyat markazlariga yetkazish, shuningdek ularning bajarilishini nazorat qilish.

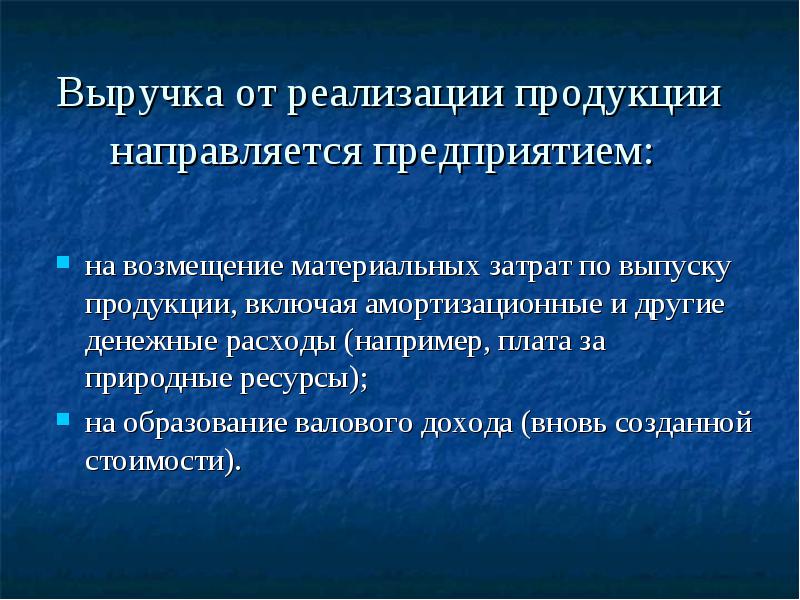

Mahsulotlarni sotishdan tushgan mablag'lar korxona tomonidan yo'naltiriladi:

mahsulot ishlab chiqarish uchun moddiy xarajatlarni, shu jumladan amortizatsiya va boshqa pul xarajatlarini qoplash uchun (masalan, tabiiy resurslar uchun to'lov);

yalpi daromadning (yangi yaratilgan qiymat) shakllanishi bo'yicha.

Narx - ulardan biri daromadlarni boshqarishning asosiy usullari amalga oshirishdan, bu korxonaning ishlab chiqarish va ilmiy-texnik rivojlanishining eng muhim ustuvor yo'nalishlarini ta'minlaydi. Bu operatsion faoliyat hajmiga, uning marketing strategiyasining shakllanishiga va moliyaviy holatiga bevosita ta'sir qiladi.

Narx siyosatini shakllantirish tamoyillari:

ushbu siyosatni tovar bozori kon'yunkturasi va tanlangan bozor strategiyasining o'ziga xos xususiyatlari bilan muvofiqlashtirish;

narx siyosatining foydani boshqarishning umumiy siyosati va operatsion faoliyatning asosiy maqsadlari bilan bog'liqligi;

tovar va xizmatlar bozoridagi faol narx siyosati, bu korxonaning alohida segmentlarida mustahkam mavqeini ta'minlaydi;

mijozlarga yuqori xizmat ko'rsatish bilan birgalikda tovarlarga narxlar darajasini belgilashga kompleks yondashuv;

narx siyosatining yuqori dinamikasi ichki va tashqi muhit sharoitlarining o'zgarishiga tezkor munosabat bilan ta'minlanadi.

Yaxshi ishingizni bilimlar bazasiga yuborish oddiy. Quyidagi shakldan foydalaning

Talabalar, aspirantlar, bilimlar bazasidan o‘z o‘qishlarida va ishlarida foydalanayotgan yosh olimlar sizdan juda minnatdor bo‘lishadi.

http://www.allbest.ru/ saytida joylashgan

Kirish

Xulosa

Adabiyotlar ro'yxati

Kirish

Bozor munosabatlari sharoitida korxonalarning ishlab chiqish va qabul qilishdagi mas'uliyati va mustaqilligi boshqaruv qarorlari faoliyati samaradorligini ta'minlash. Korxonaning ishlab chiqarish, investisiya va moliyaviy faoliyatining samaradorligi erishilgan moliyaviy natijalarda ifodalanadi. Umumiy moliyaviy natija yalpi foyda hisoblanadi.

Foyda, bir tomondan, jamoa ishining sifatiga bog'liq bo'lsa, ikkinchi tomondan, u ishlab chiqarishning asosiy manbai va ijtimoiy rivojlanish korxonalar. Binobarin, uning xodimlari resurslardan samarali foydalanish va foydani oshirishdan manfaatdor.

Shu bilan birga, foyda davlat byudjetini shakllantirishning eng muhim manbai hisoblanadi. Shunday qilib, korxona ham, davlat ham foyda miqdorining o'sishidan manfaatdor.

Shu bilan birga, foyda ko'plab tarkibiy qismlarning ijobiy va salbiy bilan o'zaro ta'siri natijasida hosil bo'ladi salbiy belgilar. Olingan foydaning umumiy miqdori, bir tomondan, sotish hajmi va mahsulotlarga belgilangan narxlar darajasiga bog'liq bo'lsa, boshqa tomondan, ishlab chiqarish xarajatlari darajasi ijtimoiy xarajatlarga qanchalik mos kelishiga bog'liq. zarur xarajatlar. Binobarin, mahsulotni (ishlarni, xizmatlarni) sotishdan tushgan mablag'lar mahsulot (ishlar, xizmatlar) ishlab chiqarish, uni jamg'arish, pul mablag'larining markazlashgan va markazlashmagan fondlarini shakllantirishda avanslangan kapitalni qoplashning asosiy manbai hisoblanadi. Korxonalarda daromadni to'g'ri rejalashtirish nafaqat tadbirkorlar, balki tadbirkorlar uchun ham muhim ahamiyatga ega Milliy iqtisodiyot umuman. Tashkilotning muvaffaqiyatli moliyaviy-xo'jalik faoliyati rejalashtirilgan foyda qanchalik ishonchli aniqlanishiga bog'liq bo'ladi. Rejalashtirilgan foydani hisoblash iqtisodiy jihatdan asoslangan bo'lishi kerak, bu investitsiyalarni o'z vaqtida va to'liq moliyalashtirish, o'z aylanma mablag'larini ko'paytirish, ishchilar va xizmatchilarga tegishli to'lovlarni amalga oshirish, shuningdek byudjet va etkazib beruvchilar bilan o'z vaqtida hisob-kitoblarni amalga oshirish imkonini beradi.

Ushbu ishning maqsadi mahsulotni sotishdan tushgan daromad tushunchasini ko'rib chiqishdir.

Ushbu ishning vazifalari:

Korxonaning xo'jalik faoliyati uchun mahsulot (ish, xizmatlar) sotishdan tushgan tushumlarning mohiyati va ahamiyatini ochib berish;

Savdo daromadlarini rejalashtirish usullarini sanab o'ting;

Korxona faoliyatiga bog'liq va bog'liq bo'lmagan mahsulotlarni sotishdan tushgan tushum miqdoriga ta'sir qiluvchi omillarni aniqlash;

Sotishdan tushgan daromadlarni taqsimlashni ko'rib chiqing.

1. Korxonaning xo’jalik faoliyati uchun mahsulot (ish, xizmat) sotishdan tushgan tushumlarning mohiyati va ahamiyati.

bo'lgan mamlakatlarda odatdagidek, korxona daromadi bozor tizimi boshqaruv mahsulot (ishlar, xizmatlar), korxonaning asosiy fondlari (ortiqchaligi) va boshqa mol-mulkini sotishdan tushgan tushumlardan, shuningdek sotishdan tashqari operatsiyalardan olingan daromadlardan iborat.

Amalda umumiy (yalpi) daromad, mahsulot sotishdan olingan daromad (daromad), sof daromad, o'rtacha daromad(daromad) va marjinal daromad (daromad), ularning har biri korxonaning moliyaviy-xo'jalik faoliyatini boshqarishda rol o'ynaydi.

Mahsulot ishlab chiqarish, ishlarni bajarish, xizmatlar ko'rsatish jarayonida, yangi qiymat, bu narx bilan belgilanadi sotilgan mahsulotlar ishlar, xizmatlar. Ularni amalga oshirish natijasi mahsulot, ishlarni, xizmatlarni sotishdan olingan daromadlar bo'lib, ular korxonaning hisob-kitob hisobiga tushadi. Tovarlarni, mahsulotlarni, ishlarni, xizmatlarni sotishdan olingan daromad (sof) deganda tovarlarni sotishdan olingan daromad tushuniladi. tayyor mahsulotlar(ishlar, xizmatlar), qo'shilgan qiymat solig'i, aktsizlar va shunga o'xshash to'lovlarsiz hisobga olinadigan tovarlarni sotishdan tushgan mablag'lar va boshqalar. majburiy to'lovlar aniqlash uchun moliyaviy natijalar iqtisodiy faoliyat faktlarining vaqtinchalik aniqligini taxmin qilish asosida amalga oshirishdan.

Hozirgi vaqtda kompaniya tanlanganiga qarab daromadni hisoblash usullarini mustaqil ravishda belgilash huquqiga ega. hisob siyosati. Mahsulotlarni (ishlarni, xizmatlarni) sotishdan olingan daromadlarni hisobga olishning ikkita usuli qonuniy ravishda belgilanadi:

1. tovarlar jo'natilganda (ishlar, xizmatlar bajarilganda) va hisob-kitob hujjatlari kontragentga taqdim etilganda;

2. joriy hisob raqamiga pul to'lash va qabul qilish sifatida.

DA Rossiya Federatsiyasi Ikkinchi usul eng keng tarqalgan, chunki u korxonalarga byudjet va byudjetdan tashqari jamg'armalar bilan o'z vaqtida hisob-kitoblarni amalga oshirish imkonini beradi, chunki hisoblangan soliqlar va to'lovlar uchun real pul manbalari mavjud. Biroq, jo'natilgan mahsulotlar (ishlar, xizmatlar) uchun oldindan to'lovlar amalga oshirilgan taqdirda. umumiy hajmi naqd pul har doim ham haqiqiy amalga oshirish bilan mos kelmaydi, chunki pul oldindan to'lov asosida olingan bo'lishi mumkin va mahsulotlar nafaqat jo'natilmagan, balki ishlab chiqarilmagan.

Mahsulotlarni (ishlarni, xizmatlarni) sotishdan tushgan mablag'lar mahsulot (ishlar, xizmatlar) ishlab chiqarish, uni jamg'arish, mablag'larning markazlashtirilgan va markazlashmagan fondlarini shakllantirishda avanslangan kapitalni qoplashning asosiy manbai hisoblanadi. Uning o'z vaqtida olinishi pul mablag'lari aylanishining uzluksizligini, uzluksizligini ta'minlaydi. ishlab chiqarish jarayoni. Daromadni o'z vaqtida olmaslik ishlab chiqarishning to'xtab qolishiga, foydaning kamayishiga, shartnoma majburiyatlarining buzilishiga va jarimalarga olib keladi.

2. Savdo daromadlarini rejalashtirish usuli

Daromadni rejalashtirish - komponent moliyaviy rejalashtirish va muhim sayt korxonada moliyaviy-iqtisodiy ish. Foydani rejalashtirish korxona faoliyatining barcha turlari uchun alohida amalga oshiriladi. Bu nafaqat rejalashtirishni osonlashtiradi, balki daromad solig'ining kutilayotgan miqdori uchun ham ahamiyatga ega, chunki ba'zi faoliyat turlari daromad solig'iga tortilmaydi, boshqalari esa yuqori stavkalarda soliqqa tortiladi.

Foyda rejalarini ishlab chiqish jarayonida nafaqat mumkin bo'lgan moliyaviy natijalar hajmiga ta'sir qiluvchi barcha omillarni hisobga olish, balki maksimal foydani ta'minlash ham muhimdir.

Sotishdan olingan foyda sotiladigan mahsulotlar korxona yalpi foydasining asosiy tarkibiy qismi bo'lib, uni rejalashtirish yo'llarini ko'rib chiqing.

To'g'ridan-to'g'ri hisoblash usuli eng keng tarqalgan. U, qoida tariqasida, mahsulotlarning kichik assortimenti bilan ishlatiladi. Eng ko'p umumiy ko'rinish foyda - bu narx va tannarx o'rtasidagi farq, ammo rejalashtirilgan foydani hisoblashda ushbu foydani sotishdan kutilayotgan mahsulot hajmini aniqlashtirish kerak. Tovar ishlab chiqarishdan olingan foyda mahsulot ishlab chiqarish va sotish xarajatlar smetasi asosida rejalashtiriladi, bunda rejalashtirilgan davrdagi tovar mahsulotining tannarxi aniqlanadi:

Ptp = Tstp - Stp

Ptp - rejalashtirilgan davrdagi tovarni chiqarishdan olingan foyda;

Ctp - joriy sotish narxlarida rejalashtirilgan davrdagi mahsulot tannarxi (qo'shilgan qiymat solig'i, aktsizlar, savdo va sotish chegirmalarisiz);

Qadam - umumiy xarajat rejalashtirilgan davrning tovar mahsulotlari (mahsulot ishlab chiqarish va sotish uchun xarajatlar smetasida hisoblangan).

Sotilgan mahsulot bo'yicha foyda boshqacha hisoblanadi:

Prn = Vrn - Srn

Vrn - mahsulotlarni joriy narxlarda sotishdan rejalashtirilgan tushumlar (QQS, aktsizlar, savdo va marketing chegirmalaridan tashqari);

Prn - kelgusi davrda sotiladigan mahsulotlar bo'yicha rejalashtirilgan foyda;

Srn - kelgusi davrda sotilgan mahsulotning to'liq tannarxi.

Kelgusi rejalashtirish davrida sotilgan mahsulotlar hajmi 2012 yilda naturada qoldiqlarning yig'indisi sifatida aniqlanadi sotilmagan mahsulotlar rejalashtirilgan davr boshida va ushbu davr oxirida sotilmaydigan tayyor mahsulot qoldig'isiz rejalashtirilgan davrda tovar mahsuloti ishlab chiqarish hajmi, keyin mahsulotni sotishdan rejalashtirilgan miqdorni hisoblash amalga oshiriladi. shaklni oling:

Prp = P01 + Ptp + P02

Prp - rejalashtirilgan davrda mahsulotni sotishdan olingan foyda;

P01 - rejalashtirish davri boshida sotilmagan mahsulotlar balansidagi foyda;

Ptp - kelgusi davrda chiqarilishi rejalashtirilgan sotiladigan mahsulotlar bo'yicha foyda;

P02 - rejalashtirish davri oxirida amalga oshirilmaydigan tayyor mahsulot balansidagi foyda.

Aynan shu hisoblash usuli kattalashtirilgandan foydalanishga asoslanadi to'g'ridan-to'g'ri usul foydani rejalashtirish, sotilgan mahsulot hajmini narxlarda va tannarxda aniqlash oson bo'lganda.

To'g'ridan-to'g'ri hisoblash usulining yana bir o'zgarishi - bu foyda assortimentini rejalashtirish usuli.

Foyda har bir assortiment pozitsiyasi uchun aniqlanadi, buning uchun tegishli ma'lumotlarga ega bo'lish kerak. Foyda barcha assortiment pozitsiyalari uchun jamlanadi. Olingan natijaga reja davri boshida sotilmagan tayyor mahsulotlar balansiga foyda qo'shiladi. Mahsulotlarni sotishdan olingan foydani hisoblab chiqqandan so'ng, u boshqa sotishdan olingan foyda va rejalashtirilgan operatsion bo'lmagan natijalarga ko'paytiriladi. To'g'ridan-to'g'ri hisoblashning kattalashtirilgan usuli kichik assortimentga ega bo'lgan mahsulotlarga ega korxonalar uchun qo'llaniladi. Assortimentni hisoblash usuli, agar mahsulotning har bir turi uchun tannarxi rejalashtirilgan bo'lsa, kengroq assortiment uchun qo'llaniladi. To'g'ridan-to'g'ri hisoblash usulining asosiy afzalligi ma'lum narxlarda va doimiy xarajatlar rejalashtirish davrida uning aniqligi. DA zamonaviy sharoitlar iqtisodiy usul to'g'ridan-to'g'ri hisobdan foydani rejalashtirishda narxlar, ish haqi va boshqa holatlar o'zgarmaguncha juda qisqa vaqt ichida foydalanish mumkin. Bu yillik va undan foydalanishni istisno qiladi oldinga rejalashtirish yetib keldi. Foydani hisoblash individual omillarning rejalashtirilgan foydaga ta'sirini aniqlashga imkon bermaydi va mahsulotning juda katta assortimenti bilan juda mashaqqatli.

Analitik usul bo'yicha foydani rejalashtirishda taqqoslanadigan va taqqoslanmaydigan tovar mahsulotlari uchun hisob-kitoblar alohida amalga oshiriladi.

Taqqoslanadigan mahsulotlar rejalashtirilgan yildan oldingi asosiy yilda ishlab chiqariladi, shuning uchun ular ma'lum haqiqiy xarajat va chiqish hajmi. Ushbu ma'lumotlarga asoslanib, Rb ning asosiy rentabelligini aniqlash mumkin.

Rb \u003d (h tp bo'yicha) * 100%

Kutilayotgan foyda (foydani hisoblash bazaviy yil oxirida amalga oshiriladi Aniq o'lcham foyda hali ma'lum emas);

Stp - bazaviy yilning tovar mahsulotining to'liq tannarxi.

Asosiy rentabellik yordamida rejalashtirilgan yilning foydasi taxminan rejalashtirilgan yilning tovar mahsuloti hajmiga, lekin bazis yili qiymatiga qarab hisoblanadi.

Rejalashtirilgan yilda mahsulot tannarxining o'zgarishi (+, -) hisoblanadi. Aytaylik, xom ashyo narxining oshishi prognoziga asoslanib, o'sish amortizatsiya to'lovlari va rejalashtirilgan yil ishlab chiqarish tannarxining boshqa omillari bazaviy yilga nisbatan 20 ming rublga oshadi. Mahsulotlar assortimenti, sifati, navidagi o'zgarishlarning ta'siri aniqlanadi. Bunday hisob-kitoblar mahsulot assortimenti, ularning sifati va navi bo'yicha rejalashtirilgan ma'lumotlarga asoslangan maxsus jadvallarda amalga oshiriladi.

Rejalashtirilgan yilning tayyor mahsuloti bahosi asoslab berilgandan so‘ng narx oshishining ta’siri aniqlanadi. Yuqoridagi barcha omillarning foydaga ta'siri ularning yig'indisi bilan belgilanadi.

Endi siz rejalashtirish davrining boshida va oxirida tayyor mahsulotning sotilmagan qoldiqlaridagi foydaning o'zgarishini hisobga olishingiz kerak. To'g'ridan-to'g'ri hisob usulidan farqli o'laroq, foydani rejalashtirishning analitik usuli omillarning foyda miqdoriga ta'sirini ko'rsatadi, lekin u ham yetarli barcha o'zgaruvchan biznes sharoitlarining moliyaviy natijalarga ta'sirini hisobga olmaydi va ularning ishonchliligini ta'minlamaydi, birinchi navbatda doimiy o'zgaruvchan biznes sharoitlari tufayli.

3. Korxona faoliyatiga bog'liq va bog'liq bo'lmagan mahsulot sotishdan tushgan tushum miqdoriga ta'sir qiluvchi omillar.

Mahsulotlar (ishlar, xizmatlar) tannarxiga kiritilgan mahsulotlarni (ishlarni, xizmatlarni) ishlab chiqarish va sotish xarajatlari tarkibi va foydani soliqqa tortishda hisobga olinadigan moliyaviy natijalarni shakllantirish tartibi to'g'risidagi nizomga muvofiq , mahsulotlar (ishlar, xizmatlar) va tovarlarni sotishdan olingan foyda qo‘shilgan qiymat solig‘i va aktsizlarsiz joriy narxlarda mahsulot (ish, xizmat)ni sotishdan tushgan tushum hamda uni ishlab chiqarish va sotish xarajatlari o‘rtasidagi farq sifatida aniqlanadi.

dan daromad keng tarqalgan turlar faoliyat - tovarlarni, mahsulotlarni sotishdan, ishlarni bajarishdan va xizmatlarni ko'rsatishdan olingan daromadlar. Bu daromadlar 46-“Mahsulot (ishlar, xizmatlar)ni sotish” schyotining kreditida aks ettiriladi. Mahsulotlarni sotishdan tushgan tushum miqdori va shunga mos ravishda foyda nafaqat ishlab chiqarilgan va sotilgan mahsulot miqdori va sifatiga, balki qo'llaniladigan narxlar darajasiga ham bog'liq. Yuqoridagi qaror asosida mahsulotlarni tegishli narxlarda sotishdan tushgan tushumni aniqlash mumkin turli usullar ga qarab bozor sharoitlari boshqaruv, shartnomalarning mavjudligi yoki yo'qligi, tovarlarni bozorga chiqarish usullari va boshqalar.

Ishlab chiqarish xarajatlari darajasiga mahsulotni sotishdan tushgan tushum katta ta'sir ko'rsatadi. Daromad hajmiga nisbatan barcha xarajatlarni ikki guruhga bo'lish mumkin: doimiy va o'zgaruvchan. Zamonaviy sharoitda korxonalar boshqaruv hisobini shunga muvofiq tashkil etish imkoniyatiga ega xalqaro tizim, uning asosiy printsipi - mavjudligi alohida buxgalteriya hisobi bu xarajatlar mahsulot turlari bo'yicha. Bunday hisob tizimining asosiy ahamiyati shundaki yuqori daraja buxgalteriya hisobi, tahlil qilish va boshqaruv qarorlarini qabul qilishning integratsiyasi, bu sizga oxir-oqibat normallashtirish bo'yicha moslashuvchan va tez qaror qabul qilish imkonini beradi. moliyaviy holat korxonalar.

Korxona rahbariyati raqobatdan omon qolishdan manfaatdor va har doim maksimal foyda olishga intiladi.

Ruxsat etilgan xarajatlar mahsulot sotishdan tushgan daromadning o'zgarishi bilan miqdori o'zgarmaydigan xarajatlar deb ataladi.

Bu guruhga quyidagilar kiradi:

Ijara;

Asosiy vositalarning amortizatsiyasi;

Nomoddiy aktivlarning eskirishi;

Arzon va tez eskiradigan buyumlarning eskirishi, binolarni, binolarni saqlash xarajatlari;

Kadrlarni tayyorlash va qayta tayyorlash xarajatlari;

Kapital xarajatlar va boshqa turdagi xarajatlar.

O'zgaruvchan xarajatlar - bu xarajatlar bo'lib, ularning miqdori mahsulot sotishdan tushgan tushum hajmining o'zgarishiga mutanosib ravishda o'zgaradi. Bu guruhga quyidagilar kiradi:

xom ashyo xarajatlari;

Transport xarajatlari;

Ish haqi;

Sanoat maqsadlari uchun yoqilg'i, gaz va elektr energiyasi;

Tara va qadoqlash xarajatlari;

turli fondlarga badallar.

Xarajatlarning doimiy va o'zgaruvchanlarga bo'linishi mahsulot sotishdan tushgan tushum, mahsulot tannarxi va mahsulot sotishdan olingan foyda miqdori o'rtasidagi bog'liqlikni aniq ko'rsatish imkonini beradi.

PBU 9/99 ga binoan, daromad buxgalteriya hisobida olingan pul mablag'lari va boshqa mol-mulk miqdori yoki miqdorida aks ettiriladi. kutilgan tushim. Qabul qilingan pul mablag'lari debitorlik qarzlari miqdoridan kam bo'lsa, daromad olingan pul mablag'lari va debitorlik qarzining to'lanmagan qismi sifatida tan olinadi.

Demak, jo‘natilgan mahsulotlar (ishlar, xizmatlar) to‘liq to‘lanmagan taqdirda ham tushum jo‘natilgan mahsulotning butun summasida aks etadi.

4. Sotishdan tushgan tushumlarni taqsimlash

Daromadlardan foydalanish xarakterlanadi dastlabki bosqich tarqatish jarayonlari. Qabul qilingan daromaddan qoplanadi moddiy xarajatlar xom ashyo, materiallar, yoqilg'i, elektr energiyasi va boshqa mehnat ob'ektlari uchun.

Daromadlarni keyingi taqsimlash fondni asosiy fondlar va nomoddiy aktivlarni takror ishlab chiqarish manbai sifatida shakllantirish bilan bog'liq.

Daromadning qolgan qismi yalpi daromad yoki yangi yaratilgan qiymat bo'lib, u ish haqini to'lashga va korxona sof daromadini shakllantirishga yo'naltiriladi. Korxonaning tovarlarni sotishdan olgan yalpi daromadi (daromadlari) sotilgan birliklar soni bo'yicha o'rtacha narxning mahsuloti sifatida aniqlanadi:

TR - sotishdan tushgan tushum, rub.;

p - tovar birligi uchun narx, rub./dona;

q - sotilgan tovarlar soni, dona.

Mahsulotlarni sotishdan tushgan tushum (ishlarni bajarish, xizmatlar ko'rsatish) mablag'lar muomalasi tugaganligini ko'rsatadi. Daromadlar kelib tushgunga qadar ishlab chiqarish va aylanma xarajatlari aylanma mablag'lar hisobidan moliyalashtiriladi.

O'rtacha daromad (AR) - bu ko'rib chiqilayotgan davr uchun o'rtacha bir birlikni sotishdan olingan qiymat:

AR = TR ch q AR = pq ch q = P(q)

Boshqacha qilib aytganda, ma'lum bir davr uchun o'rtacha daromad xuddi shu davr uchun o'rtacha birlik narxiga teng.

Sof daromadning bir qismi mahsulot (ishlar, xizmatlar) tannarxida ijtimoiy ehtiyojlar uchun ajratmalar shaklida hisobga olinadi ( Pensiya jamg'armasi, fond ijtimoiy sug'urta, bandlik fondi, majburiy fond tibbiy sug'urta), soliqlar va yig'imlar, maxsus badallar byudjetdan tashqari fondlar. Qolganlari kompaniyaning foydasi.

marjinal daromad(MR) o'sish sifatida qabul qilinadi umumiy daromad(TR) tovarlarni sotishning bir birlikka ko'payishi bilan:

U mohiyatan tovarlarni sotish hajmining ko'payishi yoki kamayishi ta'sirini, ya'ni sotish dinamikasini o'zgartirish bo'yicha qabul qilingan qarorlar natijasida korxona daromadlari (daromadlari) o'zgarishining yo'nalishini ko'rsatadi. Marjinal daromad asosiy tushunchadir bozor iqtisodiyoti, chunki u sotishning bir birlikka ko'payishi yoki kamayishi natijasida daromadning o'sishini tavsiflaydi va kompaniyaga bozorda harakat qilish imkonini beradi.

Korxona faoliyatining yakuniy natijasi mahsulot sotish natijasida olingan foydadir.

Xulosa

Mahsulotlarni sotish, ishlarni bajarish, xizmatlar ko'rsatish natijasi korxonaning hisob-kitob hisobvarag'iga kiradigan va tayyor mahsulotni sotishdan tushgan tushumlar deb tushuniladigan mahsulotlar, ishlar, xizmatlarni sotishdan olingan mablag'lardir. xo‘jalik faoliyati faktlarining vaqtinchalik aniqligi farazi asosida sotishdan olingan moliyaviy natijalarni aniqlash uchun qo‘shilgan qiymat solig‘i, aktsizlar va shunga o‘xshash majburiy to‘lovlarsiz hisobga olingan mahsulotlar (ishlar, xizmatlar) tovarlarni sotishdan olingan va hokazolar. . investitsiya moliyaviy savdosi

Korxona faoliyatining yakuniy natijasi mahsulot sotish natijasida olingan foydadir. Foyda pul qiymati naqd pul jamg'armalarining asosiy qismi, korxonalar tomonidan yaratilgan mulkchilikning har qanday shakli.

Foydani taqsimlash va ulardan foydalanish tadbirkorlarning ehtiyojlarini qoplashni va Rossiya davlati uchun daromadlarni shakllantirishni ta'minlaydigan muhim iqtisodiy jarayondir.

Ishlab chiqarish samaradorligini oshirishga har tomonlama hissa qo'shish, boshqaruvning yangi shakllarini rivojlantirishni rag'batlantirish maqsadida qurilgan foydani taqsimlashning ma'lum bir mexanizmi mavjud.

Tadbirkorlikning rivojlanishi bilan ortib borayotgan foydaning eng muhim roli uni to'g'ri hisoblash zaruriyatini belgilaydi. Sotiladigan mahsulotlarni sotishdan olinadigan foydani rejalashtirishning bir necha asosiy usullari mavjud.

Ulardan asosiylari to'g'ridan-to'g'ri hisoblash usuli va analitik usul bo'lib, qo'shma hisoblash usuli ham qo'llaniladi.

Adabiyotlar ro'yxati

1. Romanovskiy V.A. Korxona moliyasi - M .: Perspektiv, Yurayt, 2000.

2. Pavlova L.N. Korxona moliyasi - M .: Moliya, UNITI, 1998 yil

3. Ilyin V.S. Korxonani rejalashtirish. T.2.

4. Dolgov S.I., Bartenev S.A., Belikova A.V. va hokazo. Moliya, pul, kredit. M.: Yurist, 2002 yil.

5. Rusak N.A., Rusak V.A. Moliyaviy tahlil tadbirkorlik sub'ekti - Minsk: Oliy maktab, 1997 yil

6. Blank I.A. Kapitalni boshqarish. - M.: Nika, 2001 yil.

Allbest.ru saytida joylashgan

...Shunga o'xshash hujjatlar

Asosiy, investitsion va moliyaviy faoliyatdan olingan daromadlar. Mahsulotlar va ishlarni sotishdan tushgan tushum miqdoriga ta'sir qiluvchi omillar. "Oyna va eshiklar olami" MChJ tomonidan ko'rsatilgan xizmatlar hajmi. oqimni hisoblash haqiqiy pul loyihani amalga oshirish jarayonida yuzaga keladigan.

kurs qog'ozi, 2014 yil 24 aprelda qo'shilgan

Korxona daromadlarining tasnifi va navlari, ularni tahlil qilish yo'nalishlari. Savdo tushumi tushunchasi, uni rejalashtirish usullari va samarali foydalanish qoidalari. Mahsulot sotishdan olingan daromadlarning o'sishi va mehnatni tashkil etish omillari moliyaviy xizmatlar.

muddatli ish, 30.09.2013 yil qo'shilgan

Vazifalar moliyaviy nazorat. Mahsulotlarni (ishlarni, xizmatlarni) sotishdan olingan daromadlarni rejalashtirish. Daromad o'sishi omillari. Asosiy kapitalning iqtisodiy mohiyati, tarkibi va usullari. Moliyaviy holatni baholash. erishish yo'llari moliyaviy barqarorlik korxonalar.

test, 2010-03-17 qo'shilgan

Shakllanishda mahsulot sotishdan tushgan tushumlarning roli moliyaviy resurslar korxonalar. Mahsulot sotishdan tushgan tushumni rejalashtirish va taqsimlash. Mahsulot sotishdan tushgan tushumlarning o'sish omillari va korxonalarning moliyaviy xizmatlari ishini tashkil etish.

muddatli ish, 04/10/2007 qo'shilgan

Tashkilot daromadi: iqtisodiy shaxs, tasnifi, xususiyatlari tartibga solish. Mahsulotlarni (ishlarni, xizmatlarni) iqtisodiy kategoriya sifatida sotishdan olingan daromadlar. Mahsulotlarni sotishdan tushgan tushumlarni hisoblash usullari, taqsimlash va rejalashtirish.

nazorat ishi, 2011-08-19 qo'shilgan

Mahsulotlarni (ishlarni, xizmatlarni) sotishdan tushgan tushumlar, uning tarkibi, tuzilishi va o'sish omillari. Bajarilgan ishlar hajmi va tariflar asosida daromadni aniqlash. Mahsulot tannarxi va uning elementlari, buxgalteriya hisobi va iqtisodiy foyda o'rtasidagi bog'liqlik.

nazorat ishi, 2010-08-22 qo'shilgan

Daromad tushunchasi va mohiyati. Daromadga ta'sir qiluvchi omillar. Mumkin yo'llar daromadning oshishi. Misol bo'yicha korxonaning moliyaviy tahlili buxgalteriya hisobini tahlil qilish WaterPriceInvest. Daromadni bevosita hisoblash usuli. Aylanma rentabellik koeffitsientini hisoblash.

muddatli ish, 26.05.2015 qo'shilgan

Daromad va foydaning iqtisodiy mohiyati, qonunchilikni birlashtirish tovarlarni to'lash va jo'natish uchun hisob-kitob usullari. Mahsulotlarni sotishdan tushgan daromad va foyda dinamikasini va indeks tahlilini tahlil qilish, kompaniyaning moliyaviy ko'rsatkichlarini yaxshilash yo'llari.

muddatli ish, 25.06.2014 yil qo'shilgan

Korxona moliyasining tushunchasi, mohiyati, funktsiyalari va o'rni umumiy tizim Moliya. Korxonaning moliyaviy resurslarini shakllantirish. Korxona xarajatlarining tasnifi. Ishlab chiqarish xarajatlarining turlari. Xarajatlarni rejalashtirish usullari. Mahsulotlarni sotishdan tushgan daromad.

ma'ruzalar kursi, qo'shilgan 05/03/2010

Korxonaning moliyaviy natijalarini tahlil qilishning mohiyatini ko'rib chiqish. Mahsulot va xizmatlarni sotishdan olingan foydani aniqlash qoidalari. Rentabellikni shakllantirish jarayonini o'rganish ishlab chiqarish aktivlari va "Aqua" tashkiloti misolida sotish.

- Aqlsiz xazarlar qayerga g'oyib bo'lishdi?

- Oltin barjalar Arqon bilan bog'langan sallar 4 ta harf

- Nuh kemasi qayerga tushdi?

- YaIM turlari. YaIM deflyatori. YaMM (YaIM) ni hisoblash usullari. NNP va milliy daromad. Amortizatsiya. Yalpi milliy mahsulotni (YaIM) qanday hisoblash mumkin? YaIM va ularni hisoblash usullari

- Raqsga tushgan (aylanayotgan) darveshlar

- Qo'rg'oshin va uning xususiyatlari Davriy sistemaning qo'rg'oshin elementi

- OSS bo'yicha ovoz berish byulletenlarini noqonuniy deb e'tirof etish Saylov byulletenlari haqiqiy emas deb topiladi.

- Hujjatlar Korrupsiyaga qarshi kurashish milliy rejasi tasdiqlandi

- RedLight-ning sinovlari va kamchiliklari

- Minecraftda qanday ovqatlanish kerak

- O'g'ri - tizim talablari, umumiy ko'rinish, tavsif

- Evrika ko'rsatmalari. O'tish. Android uchun Evrika mantiqiy jumboqlar

- Qochish: barcha darajadagi jumboqlar dunyosi

- La Valette qal'asi zindonlari

- Jodugarning yomon taklifi 2-ning birinchi bobining asosiy va yon topshiriqlari haqida batafsil ma'lumot

- O'yinni o'tkazish sirlari VK, sinfdoshlar, mening dunyom va facebook

- Pulni jalb qilish uchun sehrli belgilar va biznesda omad tilaymiz Sehrli belgilar pul va omadni jalb qilish uchun

- Inson salomatligi omillari Atrof muhitning qulay va noqulay omillari tushunchasi

- feng shui qulay va noqulay omillar

- Nega ayiq tush ko'radi - uyquning talqini