Iqtisodiy xarajatlar qisqa. Iqtisodiy va buxgalteriya xarajatlari

>> Buxgalteriya hisobi va iqtisodiy xarajatlar

6.4. Buxgalteriya hisobi va iqtisodiy xarajatlar

Nega hamma narsa uchun to'lash kerak?

Xarajatlar (xarajatlar) - asosiylaridan biri iqtisodiy tushunchalar... Biz allaqachon ko'rdik (1 -bobga qarang), har bir kishi o'zini boshqa iqtisodiy ne'matdan voz kechib, iqtisodiy foyda olishini. Buning sababi hammasi iqtisodiy resurslar cheklangan Agar biz bir paket sut sotib olsak va unga ma'lum miqdorda pul to'lasak, biz resurslar xarajatlarini to'lashga rozi bo'lamiz ishlab chiqarish bu sut. Bu shuni anglatadiki, biz yana bir yaxshilikdan voz kechdik saqich va uni ishlab chiqarish uchun resurs xarajatlarini to'lashni boshlamadi. Biroz iqtisodiy foyda biz uni tekin olamiz, lekin buning uchun boshqa birov to'lagan. Masalan, jamiyat "bepul" ta'lim, ya'ni uy uchun pul to'laydi fermalar va ta'limni moliyalashtirish manbai bo'lgan davlat byudjetiga soliq to'laydigan firmalar. Ta'limni rivojlantirish uchun mablag 'ajratib, davlat bu sohani zarur bo'lgan barcha narsalar bilan ta'minlash uchun resurslar xarajatlarini to'laydi. Bu va boshqa ko'plab misollar shuni ko'rsatadiki, alohida firmalar ham, umuman jamiyat ham ma'lum narsalarga ega xarajatlar cheklangan resurslar qiymati bilan bog'liq. Bu barcha xarajatlar to'lanishi kerak.

"Xarajatlar" tushunchasi birinchi qarashda ko'rinadigan darajada oddiy emas. Har xil xarajat tushunchalari mavjud, masalan har xil yo'llar ularning hajmini aniqlash. Ayni paytda, hech biri mustahkam xarajatlarni hisoblamasdan o'z faoliyatini oqilona amalga oshira olmaydi. Va har birimiz odatda u yoki bu mahsulot yoki xizmatni sotib olish uchun qancha pul ketishini kutamiz.

Keling, firma xarajatlariga murojaat qilaylik. Birinchidan, savolni beraylik: xarajatlar qanday maqsadda aniqlanadi? Bu savolga, buxgalter sizga kompaniyaning mahsulot ishlab chiqarish uchun qancha xarajatlar borligini aniqlash uchun xarajatlarni belgilaydi, deb javob beradi.

| Buxgalteriya xarajatlari (IB)- sarflangan resurslar qiymati ularni sotib olishning haqiqiy narxlarida |

Buxgalteriya xarajatlari odatda ishlab chiqarish xarajatlari deb ataladi. Ular haqiqatni yozadilar pul sarflash... Bularga xom ashyo, materiallar, yoqilg'i, energiya, ishchilar va boshqaruv xodimlarining ish haqi, ijara haqi, olingan kreditlar bo'yicha foizlar va boshqalar kiradi.

Asosiy kapitalning amortizatsiyasi buxgalteriya xarajatlarining muhim elementi hisoblanadi. Ko'rib turganimizdek, iqtisodiyotning har qanday sohasida kapital ishlab chiqarish omillaridan biridir. Ajralmas qism kapital - bu binolar va inshootlar, mashinalar va uskunalar bo'lib, ular yordamida ushbu kompaniyaning mahsulotlari yaratiladi. Kapitalning bu qismi asosiy kapital deb ataladi. Ham binolar, ham uskunalar eskiradi, shuning uchun ularning ishlash muddati cheklangan. Binolar ishlab chiqarishda bir necha o'n yillar davomida, asbob -uskunalar esa - bir necha yildan 1,5-2 o'n yillargacha ishlatilishi mumkin. Shunday qilib, kompaniya hisobchisi asosiy kapitalning bu amortizatsiyasini hisobga olishi va kompaniyaning xarajatlariga asosiy kapitalning amortizatsiyasi (amortizatsiyasi) uchun ajratmalarni muntazam kiritib turishi kerak. Xarajatning bu qismi deyiladi amortizatsiya xarajatlari va qisqartirilgan shaklda - amortizatsiya.

Firmaning umumiy daromadidan (B) buxgalteriya xarajatlari miqdorini chiqarib, siz qiymatni belgilashingiz mumkin buxgalteriya foydasi(PB). Jadval 6-3 umumiy daromadni ko'rsatadi, buxgalteriya xarajatlari va o'yinchoqlar fabrikasining ma'lum vaqt davomida (masalan, bir yil) ishlash natijalariga asoslangan foydasi.

Iqtisodiy xarajatlar va foyda

Faraz qilaylik, xarajatlar buxgalter tomonidan hisoblanmaydi, xarajatlarni tuzatadi, lekin siz tadbirkorsiz. Tadbirkorning maqsadi - tadbirkorlik faoliyatini davom ettirishning maqsadga muvofiqligini aniqlash. Bunday holda, siz xarajatlarni hisoblashga boshqacha yondashishingiz kerak - buxgalteriya emas, balki iqtisodiy. Shunda siz nafaqat xarajatlarni hisobga olishingiz kerak bo'ladi haqiqiy xarajatlar, balki shu investitsiya opsiyasini tanlab yo'qotadigan daromadingiz o'z mablag'lari va ularning ish vaqtidan foydalanish. Masalan, siz yuqori malakali iqtisodchisiz va sizga boshqa firmada iqtisod direktori sifatida ishga taklif qilinadi ish haqi 12 ming rub. yilda bo'lgani kabi bir xil intensivlikda ishlaydigan yili o'z firmasi... Bunga qo'shimcha ravishda, sizga tegishli bo'lgan 10 ming rubl miqdoridagi kapitalni olib qo'yganingizni hisobga olasiz. sizning kompaniyangizdan tushgan mablag'ni bankdagi omonatga qo'yishingiz mumkin, u unga yillik 100% miqdorida daromad to'laydi, ya'ni. 10 ming rubl yilda. Shunday qilib, mablag 'kiritish va vaqtingizni sarflashning muqobil variantidan foydalanib, siz 22 ming rubl miqdorida daromad olishingiz mumkin bo'ladi. Endi, o'z biznesingizni ochishga qaror qilib, siz undan mahrum bo'lasiz. Bu sizning aniq xarajatlaringiz (Jn).

Iqtisodiy xarajatlarni (Ich) olish uchun siz aniq (buxgalteriya) OIga yashirin xarajatlarni qo'shishingiz kerak, ya'ni.

Va E = Va men + va n. (6.4)

Kompaniyaning umumiy daromadidan iqtisodiy xarajatlarni chiqarib, siz iqtisodiy foydani (PE) hisoblashingiz mumkin.

P E = V - I E. (6.5)

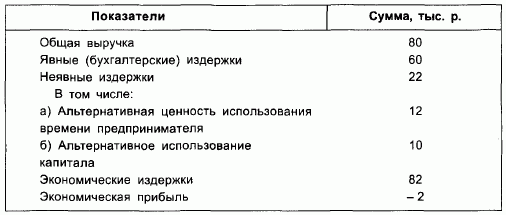

Endi sizning iqtisodiy xarajatingiz va iqtisodiy foydangizni aniqlaylik (6-4-jadvalga qarang).

Agar siz o'z kapitalingizdan foydalansangiz va ish vaqti eng yaxshi tarzda, ya'ni. eng yaxshisini tanlardi muqobil variantlar o'z resurslaringizni sarmoya qilsangiz, olasiz umumiy daromad 82 ming rubl miqdorida.

Iqtisodiy xarajatlar, shuningdek, imkoniyat xarajatlari yoki rad etilgan imkoniyatlar qiymati deb ataladi (bu tadbirkorning alternativ investitsiya variantlarini rad etganligini ko'rsatadi).

Keling, savolga javob berishga harakat qilaylik: tadbirkorlik faoliyati natijalaridan qoniqdingizmi? Albatta yo'q. Buxgalteriya foydasi 20 ming rubl. Sizning iqtisodiy daromadingiz salbiy qiymat(- 2 ming rubl). Nima degani bu? Siz tanlamaganingiz uchun eng yaxshi usul resurs sarmoyasi.

Iqtisodiy foydani boshqa yo'l bilan hisoblash mumkin. Buxgalteriya daromadidan 20 ming rubl, siz 22 ming rubl miqdoridagi aniq xarajatlarni, ya'ni o'yinchoqlar fabrikasiga mablag 'kiritmasdan oladigan daromad miqdorini, investitsiya variantini rad qilgan eng yaxshi alternativani olib tashlashingiz kerak. Farqi ham bo'ladi - 2 ming rubl.

Har birimiz u yoki bu iqtisodiy tanlovni amalga oshirishda "iqtisodiy (muqobil) xarajatlar" tushunchasi bilan shug'ullanamiz. Masalan, bir shahardan ikkinchisiga ko'chishda transport turini (poezd yoki samolyot) tanlashda nafaqat chiptaning narxini (aniq xarajatlar), balki shu vaqt ichida olishimiz mumkin bo'lgan daromad miqdorini ham hisobga olish kerak. biz yo'lda ekanligimizni (aniq xarajatlar). Ko'pincha, transportning arzon turi (poezd) tugashi mumkin iqtisodiy ma'no qimmatroq. Tasodifan emas ishbilarmonlar ular o'z vaqtlarini juda qadrlashadi va eng arzon emas, balki eng tezkor transport turidan foydalanishni afzal ko'rishadi ("vaqt - pul" iborasini eslang).

O'qishga qabul qilish to'g'risida qaror qabul qilayotganda, siz nafaqat mashg'ulot bilan bevosita bog'liq bo'lgan xarajatlarni, balki vaqt sarflash orqali yo'qotadigan daromadingizni ham hisobga olishingiz kerak. o'rganish va sizga daromad keltirishi mumkin bo'lgan faoliyatda emas.

Iqtisodiy xarajatlarni daromadlar deb hisoblash mumkin mustahkam resurslarni etkazib beruvchiga ushbu resurslarni muqobil foydalanishdan chalg'itishi shart. Tasavvur qilaylik, sizning fabrikada yapon tilini yaxshi biladigan duradgor bor. Siz unga boshqa ishchilarga qaraganda ko'proq haq to'lashga rozi bo'lmasligingiz mumkin, faqat shu asosda. Ammo agar shaharda tarjimon kerak bo'lgan yapon kompaniyasi paydo bo'lsa, siz bu ishchini ushlab qolish uchun uning yapon tilini bilishi uchun pul to'lashingiz kerak bo'ladi. V aks holda u o'z faoliyat doirasini o'zgartiradi.

Bizning misolimizda, biz tadbirkor resurslardan eng yaxshi muqobil foydalanishni rad etdi va buning uchun "jazolandi", degan xulosaga keldik va iqtisodiy zarar ko'rdik. Va u eng maqbul (eng maqbul) variantni tanlagan holatda qanday holatda bo'ladi? Bu holda buxgalteriya foydasi teng bo'lmaydi aniq xarajatlar, ishlatilgan resurslar mumkin bo'lgan maksimal daromadni olib keladi va iqtisodiy xarajatlar firma daromadiga teng bo'ladi. Shubhasiz, bu holda iqtisodiy foyda nolga teng bo'ladi. Ammo g'alati, bir qarashda, tadbirkor o'z faoliyatining natijalaridan mamnun bo'ladi. Qabul qilish nol foyda u resurslarni sarmoya qilish bilan hech narsani yo'qotmasligini ko'rsatadi, va mablag 'kiritishning muqobil variantlari emas, ya'ni tanlangan variant optimaldir. Shuning uchun nol iqtisodiy foyda "normal" foyda hisoblanadi. Shuni esdan chiqarmaslik kerakki, bu odatda ma'lum bir sohada buxgalteriya hisobining o'rtacha daromadiga to'g'ri keladi, uning barcha qismlari iqtisodiy xarajatlar nuqtai nazaridan ma'lum resurslar uchun daromadlardir.

Qachon tadbirkor ijobiy iqtisodiy foyda oladi? Agar u pul mablag'larini kiritish uchun ushbu variantni tanlagan bo'lsa, u ularni investitsiya qilish uchun boshqa variantlarga qaraganda samaraliroq foydalanadi.

Ijobiy iqtisodiy foyda olish - bu tadbirkorlik qobiliyatini amalga oshirish natijasidir. Bu tadbirkor uchun foydalanish uchun "mukofot" yangi texnologiya va texnologiya, ishlab chiqarishning ilg'or usullari. U odatda ortiqcha foyda deb ataladi, chunki u o'rtacha buxgalteriya foydasidan katta. Uning kelib chiqishi ma'lum bir faoliyat sohasiga resurslar oqimini rag'batlantiradi. Biroq, resurslarning kirib kelishi bozorda mahsulot taklifining oshishiga olib keladi, buning natijasida muvozanatli narxning pasayishi va ijobiy foydaning yo'qolishi uni nolga tushiradi.

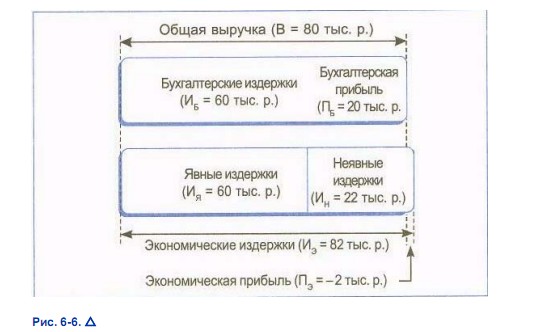

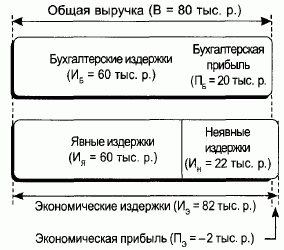

Buxgalteriya xarajatlari aniq xarajatlarga teng miqdorni ifodalaydi. Agar siz kompaniya mahsulotlarini sotishdan tushgan umumiy daromaddan buxgalteriya xarajatlarini chiqarib tashlasangiz, buxgalteriya foydasi miqdori olinadi. Iqtisodiy xarajatlar, aniq xarajatlardan tashqari, aniq bo'lmagan xarajatlarni ham o'z ichiga oladi, ya'ni ushbu mahsulotni ishlab chiqarish uchun ishlatilgan firmaning resurslari. Aniq yig'indisi va aniq xarajatlar 82 ming rublni tashkil qiladi, ya'ni ular 2 ming rubl bo'lib chiqdi. umumiy daromaddan ko'proq. Natijada, iqtisodiy foyda -2 ming rublga teng. Bu shuni ko'rsatadiki, firma egalik qiladigan resurslar boshqa muqobil variantlarga qaraganda kamroq samarali ishlatilgan.

Ivanov S.I., Sheremetova V.V., Sklyar M.A. va boshqalar / Ed. Ivanova S.I. Iqtisodiyot (profil darajasi), 10-11-sinflar, Vita-Press

Iqtisodiyot, kalendar-tematik rejalashtirish, barcha fanlar bo'yicha darsliklar referatlari to'plamini onlayn tarzda yuklab oling

Dars mazmuni dars rejasi qo'llab -quvvatlash ramka dars taqdimot tezlashtirish usullari interaktiv texnologiyalar Amaliyot vazifalar va mashqlar o'z-o'zini tekshirish ustaxonalari, treninglar, holatlar, kvestlar uy vazifasini muhokama qilish savollari talabalardan ritorik savollar Rasmlar audio, videokliplar va multimediya fotosuratlar, rasmlar, jadvallar, jadvallar, hazil sxemalari, latifalar, hazillar, komikslar masallari, so'zlar, krossvordlar, tirnoq Qo'shimchalar referatlar Maqolalar fokuslar qiziquvchan maktublar uchun darsliklar va boshqa terminlarning asosiy va qo'shimcha lug'atlari Darslik va darsliklarni takomillashtirishqo'llanmada xatoliklar tuzatildi darslikdagi parchani yangilash, darsda eskirgan bilimlarni yangisiga almashtirish Faqat o'qituvchilar uchun mukammal darslar taqvim rejasi bir yilga ko'rsatmalar muhokama kun tartibi Birlashtirilgan darslarKorxona xarajatlarining ko'plab tasnifi mavjud. Biz uchun xarajatlarni ikkiga bo'lish muhim tashqi (aniq yoki buxgalteriya) va ichki (noaniq).

Aniq (buxgalteriya) xarajatlari- ushbu firma tashqarisidagi resurslarni etkazib beruvchilarga to'lovlar. Bular kompaniya xodimlarining ish haqi, kapital uskunalar uchun amortizatsiya ajratmalari (bu kontseptsiyani keyinroq batafsil ko'rib chiqamiz), kreditlar bo'yicha foizlar, xom ashyo va materiallar xarajatlari, bino va ofislarni ijaraga olish.

Ishlab chiqarish xarajatlari- Bu ishlab chiqaruvchining (kompaniya egasining) ishlab chiqarish omillarini sotib olish va ulardan foydalanish xarajatlari.

Korxona (firma) uchun iqtisodiy xarajatlar- bu resurslarni boshqa sohalarda ishlatishdan chetlashtirish uchun firma zarur resurslarni etkazib beruvchilarga (mehnat, moddiy, energiya va boshqalar) to'lashi kerak bo'lgan to'lovlar. Bu to'lovlar ichki va tashqi bo'linadi, ularni hisoblashda har xil yondashuvlar qo'llaniladi.

Muqobil (muqobil) xarajatlar Bu resurslarning imkoniyatli qiymati tadbirkorning o'ziga tegishli. Tadbirkorning resurslari quyidagilar bo'lishi mumkin: mehnat, er, kapital, tadbirkorlik qobiliyati. Shunday qilib, aniq xarajatlar odatda quyidagilarni o'z ichiga oladi.

Yo'qotilgan ish haqi (tadbirkor ishga yollanishi mumkin, lekin biznesini boshlamasligi mumkin)

Yo'qotilgan foiz (tadbirkor ishlab chiqarishni yo'lga qo'yishi mumkin emas edi, lekin uni bankdagi omonatga qo'yishi mumkin edi)

Yo'qotilgan ijara (tadbirkor o'z erini, xonasini va idorasini ijaraga berishi va ular bilan shug'ullanmasligi mumkin edi tadbirkorlik faoliyati)

Oddiy foyda (bu tadbirkorlik qobiliyati kabi manbaning yopiq qiymati. Tadbirkor bundan boshqa faoliyat bilan shug'ullanishi mumkin. Tanlanmagan eng yaxshi imkoniyatdan olingan foyda - bu oddiy foyda)

Aniq xarajatlar odatda ko'zga tashlanadi, yashirin xarajatlar esa yashirin... Yashirin xarajatlar hisobga olinadimi yoki yo'qligiga qarab, xarajatlarni aniqlashda buxgalteriya va iqtisodiy yondashuvlar ajratiladi.

Buxgalteriya xarajatlari = aniq xarajatlar.

TC boo = TC aniq

Buxgalteriya hisobi faqat tashqi xarajatlarni hisobga oladi. Buxgalter tadbirkor resurslaridan muqobil foydalanishdan manfaatdor emas. Iqtisodiy xarajatlar = aniq xarajatlar + yashirin xarajatlar.

TC tenglik = TC aniq + TC noaniq

Iqtisodiy yondashuv buxgalteriya hisobidan farq qiladi, chunki u tadbirkorga tegishli resurslardan foydalanishning muqobil imkoniyatlarini hisobga oladi. Ko'rib turganimizdek, eng muhim iqtisodiy tushuncha - imkoniyat xarajatlari ishlab chiqarish nazariyasida o'z o'rnini topadi.

Shunday qilib, iqtisodiy xarajatlar buxgalteriya xarajatlaridan noaniq xarajatlar miqdoridan oshadi, shu jumladan oddiy foyda. Umuman foyda Umumiy daromad (umumiy daromad) va umumiy xarajatlar o'rtasidagi farq sifatida aniqlanadi:

bu erda TR - umumiy daromad;

TK - bu umumiy xarajat;

π - foyda.

Buxgalteriya foydasi = Umumiy daromad - Tashqi xarajatlar

Iqtisodiy foyda = Buxgalteriya foydasi - Ichki xarajatlar.Tashqi xarajatlar- Bu firma egasiga tegishli bo'lmagan resurslar uchun to'lanadigan xarajatlar. Bu xarajatlarga xom ashyo, materiallar, energiya, xodimlarning ish haqi (mehnat resurslarini to'lash) sotib olish xarajatlari kiradi.

Ichki xarajatlar tadbirkorning o'z resurslaridan foydalanishda firmaning to'lanmagan xarajatlarini aks ettiradi. Ularning qiymati eng yaxshi variantda ushbu resurslardan foydalanish uchun olinadigan pul to'lovlariga teng.

Masalan, tadbirkor o'z ofis maydonidan foydalanadi. Bu binolarni boshqa firmalarga ijaraga berish orqali tadbirkor ijara haqiga teng daromad olishi mumkin edi. Shuning uchun, bu daromadni yo'qotmaslik uchun, tadbirkor uni ichki xarajatlarga, shuning uchun ham narxga kiritadi. Mahsulotlarni sotish orqali tadbirkor o'z binosini ijaraga berish xarajatlarini o'zi qoplaydi.

Ko'pincha xususiy korxonalarda tadbirkorlar o'zlariga haq to'lamaydilar ish haqi chunki ular xodimlar emas. Ular o'z ishlarini yoki xizmatlarini sotishdan yalpi daromad (daromad) oladilar. Bunday holda, tadbirkor ishlab chiqarish xarajatlariga ichki xarajatlar sifatida, boshqa firmada ishchi sifatida ishlaganidan olgan daromadini kiritadi.

Iqtisodiy qarorlar qabul qilishda iqtisodiy xarajatlar hisobga olinadi... Bu erda va keyingi mavzularda, shuningdek, barcha topshiriq va testlarda, iqtisodiy xarajatlar xarajatlar deb tushuniladi (agar buxgalteriya xarajatlarini izlash kerakligi aniq ko'rsatilmagan bo'lsa).

Buxgalteriya hisobi va iqtisodiy foyda

Umumiy foyda formulasi oddiy: bu firma daromadi va firma xarajatlari o'rtasidagi farq Iqtisodiy foyda (Ingliz iqtisodiy foyda) - bu foyda bilan qoladi korxonalar hammasini olib tashlagandan keyin xarajatlar shu jumladan imkoniyatlarni taqsimlash xarajatlari poytaxt egasi. Bu atama bilan adashmaslik kerak Sof foyda... Iqtisodiy foydaning salbiy qiymati bo'lsa, korxonani tark etish varianti bozor.

Iqtisodiy foyda bu firmaning umumiy daromadi va iqtisodiy xarajatlari o'rtasidagi farq.

Foyda olishning bunday yondashuvi korxonaning mavjudligi ehtimolini baholashga imkon beradi (daromad nafaqat tashqi, buxgalteriya hisobini, balki ichki xarajatlarni, shu jumladan oddiy foydani qoplaydimi). Naqd pul tushumlarining iqtisodiy xarajatlar miqdoridan oshib ketishi korxonaning sof foydasi borligini, uning mavjudligi oqlanganligini, muvaffaqiyatli rivojlanishi mumkinligini anglatadi.

Buxgalteriya foydasi umumiy daromad va buxgalteriya xarajatlari o'rtasidagi farq.

Oddiy foyda Tadbirkorni sohada ushlab turish uchun zarur bo'lgan eng kam ish haqi.

Oddiy foyda - bu korxona egalari o'z korxonalarida resurslardan foydalanish foydasiga voz kechadigan, lekin o'z resurslarini korxonadan tashqaridagi faoliyatning boshqa sohalariga sarflash orqali oladigan daromad. Shunday qilib, normal foyda ichki xarajatlar bilan ham bog'liq, bu ma'lum bir ishlab chiqarish chegarasida resurslarni jalb qilish va ushlab turish uchun kerak.

Firma egasi uchun barcha xarajatlar - aniq va yashirin - muqobil, chunki u firma sarmoya kiritgan mablag'lardan foydalanishning alternativ variantlari mavjud.

Aniq xarajatlar - bu korxonaning zarur ishlab chiqarish resurslarini sotib olishga qaratilgan xarajatlari. Buxgalteriya xarajatlari faqat aniq xarajatlarni o'z ichiga oladi. Iqtisodiy (muqobil) xarajatlarga aniq va yashirin xarajatlar kiradi. Boshqacha qilib aytganda, iqtisodiy xarajatlar - bu iqtisodiy resurslarning barcha egalariga bu resurslarni muqobil foydalanishdan uzoqlashtirish uchun etarli to'lovlar.

Iqtisodiy xarajatlar = buxgalteriya xarajatlari + bilvosita xarajatlar.

Iqtisodiy xarajatlarga e'tibor qaratib, firma egasi firmaning bu sohadagi faoliyatining maqsadga muvofiqligi to'g'risida qaror qabul qiladi. Keyinchalik, firmaning umumiy xarajatlari ostida biz faqat iqtisodiy xarajatlarni nazarda tutamiz. Buxgalteriya xarajatlari bo'yicha emas, balki ularning zimmasida, firma ishlab chiqarish hajmini va shuning uchun taklifni hisoblab chiqishi kerak. Shunga ko'ra, firmaning foydasi uning daromadining iqtisodiy (muqobil) xarajatlardan oshib ketishi bo'ladi.

Har bir kompaniya hujjatlarni yuritadi va o'z daromadini boshqacha hisoblab chiqadi. Kimdir eski usullarga murojaat qiladi va kimdir yangi texnologiyadan foydalanadi, masalan, olma noutbuklari va dasturiy ta'minot kompaniyangiz statistikasini saqlash uchun.

Biz bilganimizdek, buxgalteriya va iqtisodiy xarajatlar bir -biridan farq qiladi. Shunday qilib, buxgalteriya foydasi va iqtisodiy foyda mos kelmaydi.

6.4. Buxgalteriya hisobi va iqtisodiy xarajatlar

Nega hamma narsa uchun to'lash kerak?

Xarajatlar (xarajatlar) - asosiy iqtisodiy tushunchalardan biri. Biz allaqachon ko'rdik (1 -bobga qarang), har bir kishi o'zini boshqa iqtisodiy ne'matdan voz kechib, iqtisodiy foyda olishini. Buning sababi shundaki, barcha iqtisodiy resurslar cheklangan. Biz bir paket sut sotib olsak va u uchun u yoki bu miqdordagi pulni to'lasak, biz bu sutni ishlab chiqarish uchun resurslar xarajatlarini to'lashga rozi bo'lamiz. Bu shuni anglatadiki, biz saqich kabi yana bir yaxshilikdan voz kechdik va uni ishlab chiqarish uchun resurs xarajatlarini to'lamadik. Biz ba'zi iqtisodiy imtiyozlarni tekin olamiz, lekin bu ular uchun boshqa birov to'laganini anglatadi. Masalan, jamiyat "tekin" ta'lim uchun to'laydi, ya'ni ta'limni moliyalashtirish manbai bo'lgan davlat byudjetiga soliq to'laydigan uy xo'jaliklari va firmalar. Ta'limni rivojlantirish uchun mablag 'ajratib, davlat bu sohani zarur bo'lgan barcha narsalar bilan ta'minlash uchun resurslar xarajatlarini to'laydi. Bu va boshqa ko'plab misollar shuni ko'rsatadiki, alohida firmalar ham, umuman jamiyat cheklangan resurslar xarajatlari bilan bog'liq ma'lum xarajatlarni o'z zimmalariga oladilar. Bu barcha xarajatlar to'lanishi kerak.

"Xarajatlar" tushunchasi birinchi qarashda ko'rinadigan darajada oddiy emas. Xarajatlar haqida har xil tushunchalar, shuningdek ularning qiymatini aniqlashning turli usullari mavjud. Shu bilan birga, hech bir firma xarajatlarni hisoblamasdan o'z faoliyatini oqilona olib bora olmaydi. Va har birimiz, odatda, u yoki bu mahsulot yoki xizmatni sotib olish uchun qancha pul ketishini kutamiz.

Buxgalteriya xarajatlari va foyda

Keling, firma xarajatlariga murojaat qilaylik. Birinchidan, savolni beraylik: xarajatlar qanday maqsadda aniqlanadi? Bu savolga, buxgalter sizga kompaniyaning mahsulot ishlab chiqarish uchun qancha xarajatlar borligini aniqlash uchun xarajatlarni belgilaydi, deb javob beradi.

Buxgalteriya xarajatlari (VA B) - ularni sotib olishning haqiqiy narxlarida sarflangan resurslarning qiymati.

Buxgalteriya xarajatlari odatda ishlab chiqarish xarajatlari deb ataladi. Ular haqiqiy pul xarajatlarini qayd qiladi. Bularga xom ashyo, materiallar, yoqilg'i, energiya, ishchilar va boshqaruv xodimlarining ish haqi, ijara haqi, olingan kreditlar bo'yicha foizlar va boshqalar kiradi.

Asosiy kapitalning amortizatsiyasi buxgalteriya xarajatlarining muhim elementi hisoblanadi. Ko'rib turganimizdek, iqtisodiyotning har qanday sohasida kapital ishlab chiqarish omillaridan biridir. Bu kompaniyaning mahsulotlari yaratilgan bino va inshootlar, mashinalar va uskunalar poytaxtning ajralmas qismi hisoblanadi. Kapitalning bu qismi asosiy kapital deb ataladi. Ham binolar, ham uskunalar eskiradi, shuning uchun ularning ishlash muddati cheklangan. Binolar ishlab chiqarishda bir necha o'n yillar davomida, asbob -uskunalar esa - bir necha yildan 1,5-2 o'n yillargacha ishlatilishi mumkin. Shunday qilib, kompaniya hisobchisi asosiy kapitalning bu amortizatsiyasini hisobga olishi va kompaniyaning xarajatlariga asosiy kapitalning amortizatsiyasi (amortizatsiyasi) uchun ajratmalarni muntazam kiritib turishi kerak. Xarajatlarning bu qismi amortizatsiya ajratmalari, qisqartirilgan shaklda esa - amortizatsiya deb ataladi.

Firmaning umumiy daromadidan (B) buxgalteriya xarajatlari miqdorini chiqarib, siz buxgalteriya foydasi miqdorini (PB) belgilashingiz mumkin. Jadval 6.3 -da o'yinchoqlar fabrikasining ma'lum bir davrdagi (masalan, bir yil) faoliyati natijalari bo'yicha jami daromadlari, buxgalteriya xarajatlari va foydalari ko'rsatilgan.

6.3 -jadval. O'yinchoqlar fabrikasining buxgalteriya foydasini hisoblash

Ko'rsatkichlar | Miqdori, ming rubl |

umumiy daromadlar | |

Buxgalteriya xarajatlari | |

Shu jumladan: | |

a) ish haqi | |

b) materiallar | |

c) yoqilg'i va energiya | |

d) binolarni ijaraga berish | |

e) amortizatsiya | |

f) kredit bo'yicha foizlar | |

Buxgalteriya foydasi |

Iqtisodiy xarajatlar va foyda

Faraz qilaylik, xarajatlar buxgalter tomonidan hisoblanmaydi, xarajatlarni tuzatadi, lekin siz tadbirkorsiz. Tadbirkorning maqsadi - tadbirkorlik faoliyatini davom ettirishning maqsadga muvofiqligini aniqlash. Bunday holda, siz xarajatlarni hisoblashga boshqacha yondashishingiz kerak - buxgalteriya emas, balki iqtisodiy. Shunda siz o'z xarajatlaringizga nafaqat haqiqiy xarajatlarni, balki o'z mablag'ingizni investitsiya qilish va ish vaqtidan foydalanish uchun ushbu variantni tanlab yo'qotgan daromadlaringizni ham kiritishingiz kerak bo'ladi. Masalan, siz yuqori malakali iqtisodchisiz va sizga boshqa kompaniyada 12 ming rubl maosh bilan iqtisod direktori lavozimini taklif qilishadi. bir yilda siz o'z kompaniyangizdagidek shiddat bilan ishlaysiz. Bunga qo'shimcha ravishda, sizga tegishli bo'lgan 10 ming rubl miqdoridagi kapitalni olib qo'yganingizni hisobga olasiz. Sizning kompaniyangizdan tushgan mablag'ni bankdagi omonatga qo'yishingiz mumkin, u daromadni yiliga 100%, ya'ni 10 ming rubl miqdorida to'laydi. yilda. Shunday qilib, mablag 'kiritish va vaqtingizni sarflashning muqobil variantidan foydalanib, siz 22 ming rubl miqdorida daromad olishingiz mumkin bo'ladi. Endi, o'z biznesingizni ochishga qaror qilib, siz undan mahrum bo'lasiz. Bu sizning aniq xarajatlaringiz (I n).

Iqtisodiy xarajatlarni (va uh) olish uchun siz aniq xarajatlarni aniq (buxgalteriya hisobi) ga qo'shishingiz kerak, ya'ni.

Va e = Va men + va n. (6.4)

Firmaning umumiy daromadidan iqtisodiy xarajatlarni chiqarib, siz iqtisodiy foydani (Pe) hisoblashingiz mumkin.

P e = V - va e. (6.5)

Endi sizning iqtisodiy xarajatingiz va iqtisodiy foydangizni aniqlaylik (6-4-jadvalga qarang).

Agar siz o'z kapitalingizni va ish vaqtingizni eng yaxshi ishlatgan bo'lsangiz, ya'ni o'z resurslaringizni sarmoya qilishning eng yaxshi variantini tanlagan bo'lsangiz, jami 82 ming rubl daromad olasiz.

IQTISODIY XARAJATLAR - resurslardan eng foydali muqobil foydalanishdan olinadigan daromad.

Iqtisodiy xarajatlar, shuningdek, imkoniyat xarajatlari yoki rad etilgan imkoniyatlar qiymati deb ataladi (bu tadbirkorning alternativ investitsiya variantlarini rad etganligini ko'rsatadi).

Keling, savolga javob berishga harakat qilaylik: tadbirkorlik faoliyati natijalaridan qoniqdingizmi? Albatta yo'q. Buxgalteriya foydasi 20 ming rubl. sizning iqtisodiy daromadingiz salbiy edi (- 2 ming rubl). Nima degani bu? Siz resurslarni investitsiyalash uchun eng yaxshi variantni tanlamadingiz.

Iqtisodiy foydani boshqa yo'l bilan hisoblash mumkin. Buxgalteriya daromadidan 20 ming rubl, siz 22 ming rubl miqdoridagi aniq xarajatlarni, ya'ni o'yinchoqlar fabrikasiga mablag 'kiritmasdan oladigan daromad miqdorini, investitsiya variantini rad qilgan eng yaxshi alternativani olib tashlashingiz kerak. Bundan tashqari, farq - 2 ming rubl.

Har birimiz u yoki bu iqtisodiy tanlovni amalga oshirishda "iqtisodiy (muqobil) xarajatlar" tushunchasi bilan shug'ullanamiz. Masalan, bir shahardan ikkinchisiga ko'chishda transport turini (poezd yoki samolyot) tanlashda nafaqat chiptaning narxini (aniq xarajatlar), balki shu vaqt ichida olishimiz mumkin bo'lgan daromad miqdorini ham hisobga olish kerak. biz yo'lda ekanligimizni (aniq xarajatlar). Ko'pincha arzonroq transport turi (poezd) iqtisodiy jihatdan qimmatroq bo'lib chiqishi mumkin. Ishbilarmonlar o'z vaqtlarini yuqori baholaydilar va eng arzon emas, balki eng tez transport turidan foydalanishni afzal ko'rishadi ("vaqt - pul" iborasini eslang).

O'qishga yozilish to'g'risida qaror qabul qilayotganda, siz nafaqat ta'lim bilan bog'liq bo'lgan xarajatlarni, balki daromad keltirishi mumkin bo'lgan mashg'ulotlarni emas, balki o'qishga vaqt ajratib, yo'qotadigan daromadingizni ham hisobga olishingiz kerak.

Iqtisodiy xarajatlarni firma resurslarni etkazib beruvchiga ushbu resurslarni muqobil foydalanishdan chetlashtirish uchun berishi shart bo'lgan daromadlar deb hisoblash mumkin. Tasavvur qilaylik, sizning fabrikada yapon tilini yaxshi biladigan duradgor bor. Siz unga boshqa ishchilarga qaraganda ko'proq haq to'lashga rozi bo'lmasligingiz mumkin, faqat shu asosda. Ammo agar shaharda tarjimon kerak bo'lgan yapon kompaniyasi paydo bo'lsa, siz bu ishchini ushlab qolish uchun uning yapon tilini bilishi uchun pul to'lashingiz kerak bo'ladi. Aks holda, u o'z faoliyat doirasini o'zgartiradi.

Bizning misolimizda, biz tadbirkor resurslardan eng yaxshi muqobil foydalanishni rad etdi va buning uchun "jazolandi", degan xulosaga keldik va iqtisodiy zarar ko'rdik. Va u eng maqbul (eng maqbul) variantni tanlagan holatda qanday holatda bo'ladi? Bu holda buxgalteriya foydasi yopiq xarajatlarga, ishlatilgan resurslar mumkin bo'lgan maksimal daromadni, iqtisodiy xarajatlar esa firma daromadiga teng bo'lar edi. Shubhasiz, bu holda iqtisodiy foyda nolga teng bo'ladi. Ammo g'alati, bir qarashda, tadbirkor o'z faoliyatining natijalaridan mamnun bo'ladi. Nol foyda olish shuni ko'rsatadiki, u resurslarni sarmoya qilish orqali hech narsani yo'qotmaydi, va mablag 'kiritishning boshqa variantlari, ya'ni tanlangan variant optimal emas. Shuning uchun nol iqtisodiy foyda "normal" foyda hisoblanadi. Shuni esdan chiqarmaslik kerakki, bu odatda ma'lum bir sohada buxgalteriya hisobining o'rtacha daromadiga to'g'ri keladi, uning barcha qismlari iqtisodiy xarajatlar nuqtai nazaridan ma'lum resurslar uchun daromadlardir.

Qachon tadbirkor ijobiy iqtisodiy foyda oladi? Agar u pul mablag'larini kiritish uchun ushbu variantni tanlagan bo'lsa, u ularni investitsiya qilish uchun boshqa variantlarga qaraganda samaraliroq foydalanadi.

Ijobiy iqtisodiy foyda olish - bu tadbirkorlik qobiliyatini amalga oshirish natijasidir. Bu tadbirkorga yangi texnika va texnologiyadan, ishlab chiqarishni tashkil etishning ilgor usullaridan foydalangani uchun "mukofot" dir. U odatda ortiqcha foyda deb ataladi, chunki u o'rtacha buxgalteriya foydasidan katta. Uning kelib chiqishi ma'lum bir faoliyat sohasiga resurslar oqimini rag'batlantiradi. Biroq, resurslarning kirib kelishi bozorda mahsulot taklifining oshishiga olib keladi, buning natijasida muvozanatli narxning pasayishi va ijobiy foydaning yo'qolishi uni nolga tushiradi.

Guruch. 6.6 sizga ushbu xatboshida keltirilgan xarajatlar va foyda tushunchalari o'rtasidagi farqni aniqroq tushunishga yordam beradi.

Buxgalteriya xarajatlari aniq xarajatlarga teng miqdorni ifodalaydi. Agar buxgalteriya xarajatlari firma mahsulotlarini sotishdan tushgan umumiy tushumdan chiqarib tashlansa, buxgalteriya foydasi miqdori olinadi. Iqtisodiy xarajatlar, aniq xarajatlardan tashqari, aniq bo'lmagan xarajatlarni ham o'z ichiga oladi, ya'ni ushbu mahsulotni ishlab chiqarish uchun ishlatilgan firmaning resurslari. Aniq va noaniq xarajatlar summasi 82 ming rublni tashkil etdi, ya'ni 2 ming rublni tashkil etdi. umumiy daromaddan ko'proq. Natijada, iqtisodiy foyda -2 ming rublga teng. Bu shuni ko'rsatadiki, firma egalik qiladigan resurslar boshqa muqobil variantlarga qaraganda kamroq samarali ishlatilgan.

Xarajatlarni tushunish iqtisodiyot cheklangan resurslar va ulardan ishlab chiqarish uchun muqobil foydalanish imkoniyati bilan bog'liq har xil turlari mahsulotlar. Bir tovarni ishlab chiqarishda resurslardan foydalanish jamiyat ma'lum miqdordagi boshqa tovarlarni hadya qiladi, yoki boshqacha aytganda, xarajatlarni o'z ichiga oladi.

Shunday qilib, iqtisodiy xarajatlar haqida umumiy tushuncha muqobil tovarlar va xizmatlar ishlab chiqarish imkoniyatlarini rad etish bilan bog'liq. Ishlab chiqarish uchun ishlatiladigan har qanday resursning iqtisodiy (muqobil) xarajatlari ushbu mahsulotdan Iqtisodiyotda eng yaxshi alternativa qo'llanilishi uchun uning narxiga teng.

Endi o'ylab ko'ring umumiy tushuncha firma uchun qo'llaniladigan xarajatlar. Nazariy jihatdan bozor iqtisodiyoti firma xarajatlarini aniqlashda buxgalteriya hisobi va iqtisodiy yondashuvlarni farqlash. Buxgalter ishlab chiqarish xarajatlarini amalda qilingan xarajatlar, firmaning resurslarni sotib olish xarajatlarini hisobga oladi. shaklni olish xarajatlari naqd to'lovlar sotib olingan resurslar uchun. Barcha buxgalteriya xarajatlari yig'indisi ishlab chiqarish tannarxi vazifasini bajaradi.

Iqtisodchining xarajatlarni baholashga bo'lgan yondashuvi buxgalteriya hisobidan biroz farq qiladi. Iqtisodchi firmaning o'z resurslarini boshqa firmalarga sotish o'rniga uni ishlab chiqarish uchun ishlatish bilan bog'liq xarajatlarini, qurbonliklarini baholashi kerak. Bu xarajatlar firmaning boshqa tashkilotlarga yoki jismoniy shaxslarga to'lovlariga kiritilmagan. Masalan, tadbirkorlik faoliyati bilan shug'ullanishga qaror qilganda, sub'ekt yollangan ishchi sifatida olishi mumkin bo'lgan ish haqini olish imkoniyatidan voz kechadi. Ishlab chiqarishga pul sarmoya qilib, tadbirkor ularni bankka qo'yish yoki joylashtirishdan bosh tortadi qimmat baho qog'ozlar, ya'ni kredit foizlari va / yoki dividendlarni olish imkoniyatidan. O'zingizni qayta ishlashga qaror qilish o'z fitnasi er, xo'jalik yurituvchi sub'ekt ushbu sayt ijarasi bilan bog'liq daromad olish imkoniyatidan voz kechadi. Xuddi shunday, o'zingizning ko'chma yoki ko `chmas mulk olishdan bosh tortishga olib keladi ijara... Hatto ishlab chiqariladigan mahsulotni tanlashga alternativ ishlab chiqarish variantlaridan olinadigan yo'qotilgan foyda ham qo'shilishi mumkin.

Firmaning ichki (yashirin) xarajatlari - bu firma o'z resurslarini boshqa firmalarning muqobil foydalanishidan chetlashtirish uchun olib kelishi kerak bo'lgan xarajatlar, qurbonliklar. pul daromadlari resurslarga ega bo'lgan firma tomonidan berilgan o'z ishlab chiqarish tovarlar yoki boshqa iqtisodiy maqsadlar, bozorda boshqa iste'molchilarga sotishdan ko'ra. Miqdoriy nuqtai nazardan, ular firma daromadli alternativ sotish varianti bilan olinadigan daromadga teng.

Iqtisodiy xarajatlarga tashqi (aniq) va ichki (yashirin) xarajatlar kiradi.

Foyda toifasi xarajatlar toifasi bilan chambarchas bog'liq. Shu bilan birga, bozor iqtisodiyoti nazariyasida normal, buxgalteriya va iqtisodiy foyda mavjud.

Buxgalteriya foydasi yalpi daromad va buxgalteriya (tashqi) xarajatlari o'rtasidagi farq sifatida aniqlanadi. Buxgalteriya daromadining mavjudligi tadbirkorlik faoliyati samarali bo'ladimi degan savolga javob bera olmaydi. Agar buxgalteriya foydasi ichki xarajatlardan kam bo'lsa, tadbirkorlikni nafaqat samarali, balki maqsadga muvofiq deb hisoblash mumkin emas. Masalan, yillik daromadi 60 ming rubl bo'lgan muhandis biznes bilan shug'ullanishga qaror qildi. Bir yil ichida uning firmasi yiliga 960 000 rubl bo'lgan 1 000 000 rubllik mahsulot ishlab chiqargan va sotgan. Buxgalteriya foydasi 40 000 (1 000 000 - 960 000) rublni tashkil etdi, lekin faoliyat turining bunday o'zgarishi maqsadga muvofiq emas edi: axir, daromad nafaqat ko'paygan, balki kamaygan. Buni boshqa mumkin bo'lgan ichki xarajatlarni hisobga olmagan holda ham buxgalteriya foydasi va ish haqining oddiy taqqoslashidan ko'rish mumkin.

Nafaqat aniq, balki yashirin xarajatlarni ham hisobga olish tadbirkorlik faoliyati samaradorligini aniqroq baholash imkonini beradi. Iqtisodiy foyda - yalpi tushum (yalpi daromad) va iqtisodiy (tashqi + ichki) xarajatlar o'rtasidagi farq. Agar iqtisodiy foyda nolga teng bo'lsa, vaziyat firma (tadbirkor) uchun juda qoniqarli bo'ladi, chunki barcha manbalar daromad keltirganidan kam bo'lmagan daromad keltiradi. muqobil foydalanish... Agar iqtisodiy foyda ijobiy bo'lsa, resurslardan unumli foydalanish mumkin emas. Biroq, iqtisodiy yondashuvning kamchiligi iqtisodiy xarajatlarni aniqlashda jiddiy qiyinchilikdir, chunki bu mumkin katta soni resurslardan muqobil foydalanish. Iqtisodiy yondashuvni soddalashtirish uchun normal foyda tushunchasi kiritiladi.

Oddiy foyda - bu tadbirkorga bajargani uchun to'lanadigan eng kam haq tadbirkorlik funktsiyalari uni tanlangan faoliyat sohasida ushlab turish. Oddiy foyda darajasi shundan iborat minimal stavka har qanday tadbirkor o'z kapitalidan olishi kerak bo'lgan foyda. Bundan tashqari, uning maqsadi yashirin ishlab chiqarish xarajatlarini qoplashdir. Ammo har bir yakka tartibdagi tadbirkor hamma narsani hisoblab chiqmaydi. mumkin bo'lgan variantlar, lekin ilgari faoliyat yuritayotgan firmalarning maqsadga muvofiqligi va samaradorligini baholaganligini inobatga olgan holda, sohadagi vaziyatga e'tibor qaratadi. mavjud norma kapitalning daromadliligi. Oddiy foyda kam bo'lmasligi kerak bank foizi, aks holda, biznes qilishning ma'nosi yo'q. Turli sohalarda uning tezligi, xususan, kapital aylanishi tezligiga bog'liq.

Shunday qilib, iqtisodiy foyda - bu oddiy daromaddan yuqori bo'lgan daromad.

- retseptlar")

- Tuzlangan tikanlar zaytun sharhlari kabi

- Spiritizm nima va bu qanchalik xavfli mashg'ulot paytida ong borligini qanday aniqlash mumkin

- Retseptni oling: tovuqli palov - tovuq oyoqlari tovuq oyoqli palov

- Dukan pancakesini kepaksiz qanday tayyorlash mumkin

- Pushkin: sharhlar, manzil, fakultetlar, filiallar

- Senkevich nomidagi Turizm universiteti Moskva davlat turizm sanoati instituti

- Nomidagi Nijniy Novgorod davlat tilshunoslik universiteti

- Nomidagi Leningrad davlat universiteti

- Oliy ta'lim uchun federal davlat ta'lim standartlari portali

- Qabul kampaniyasi qizg'in davom etmoqda

- Novosibirsk davlat tibbiyot universiteti

- Sv m pochta orqali

- Bolalar uchun soliq imtiyozlari

- Internet orqali TINni qanday olish mumkin-asta-sekin ko'rsatmalar

- Ish kitobining sarlavha sahifasi: barcha nuanslar va to'ldirish namunasi

- Yangi tug'ilgan chaqaloq uchun SNILS: qanday qilib olish bo'yicha ko'rsatmalar

- 3 shaxsiy daromad solig'iga yordam bering - bu nima?

- Pul oqimi to'g'risidagi hisobotni qanday to'ldirish kerak: misol misoli

- Kiruvchi kassa buyurtmasini ro'yxatdan o'tkazish: to'ldirish va misollar

- Pushkin: sharhlar, manzil, fakultetlar, filiallar