2 व्यक्तिगत आयकर के लिए नमूना व्याख्यात्मक नोट। यदि कोई स्पष्टीकरण नहीं दिया गया तो क्या होगा? स्पष्टीकरण का अनुरोध करने के कारण

1 जनवरी, 2018 से, टैक्स कोड में संशोधन लागू होंगे, जिसके अनुसार वैटेबल और कर-मुक्त/मुक्त लेनदेन दोनों में उपयोग किए जाने वाले सामानों (कार्यों, सेवाओं) के लिए अलग-अलग वैट रिकॉर्ड रखना आवश्यक होगा, भले ही नियम पांच प्रतिशत मनाया जाता है।

व्यक्तिगत आयकर के लिए कर कार्यालय को लिखित स्पष्टीकरण (नमूना)

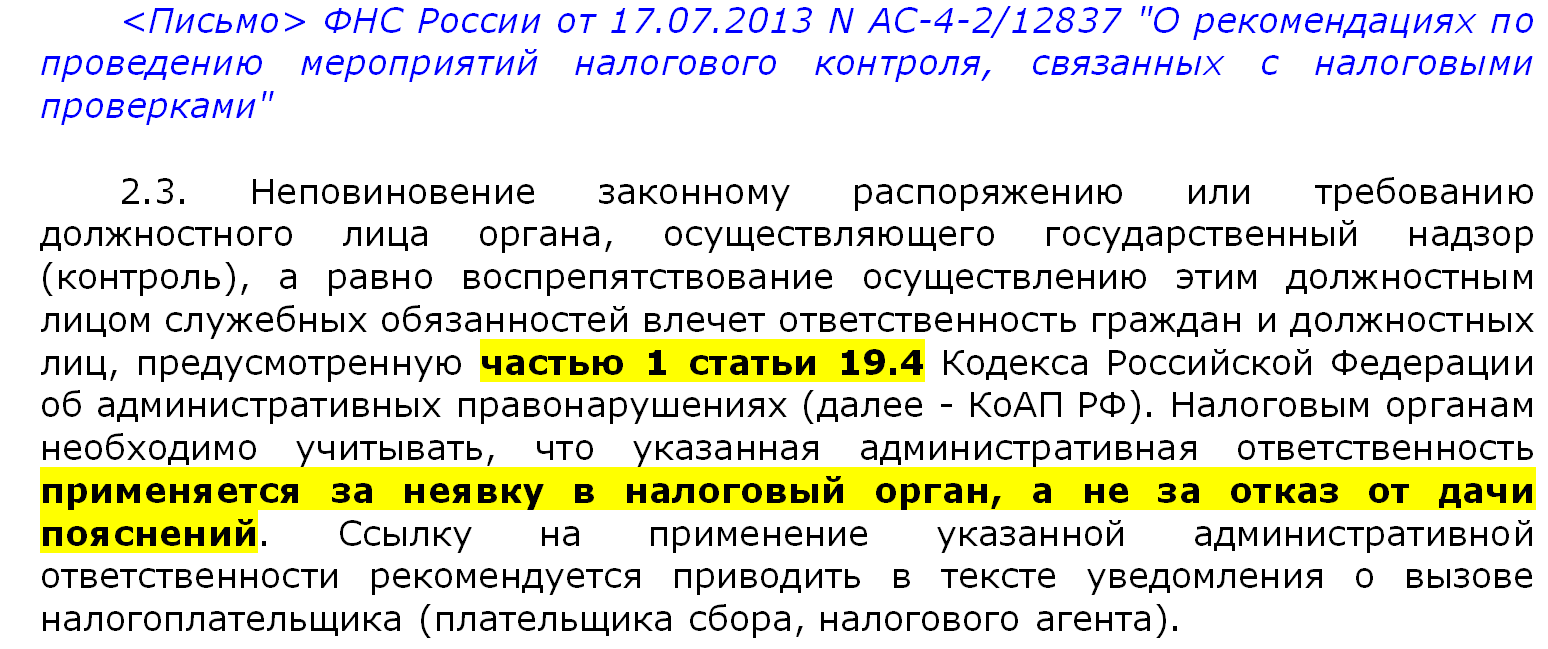

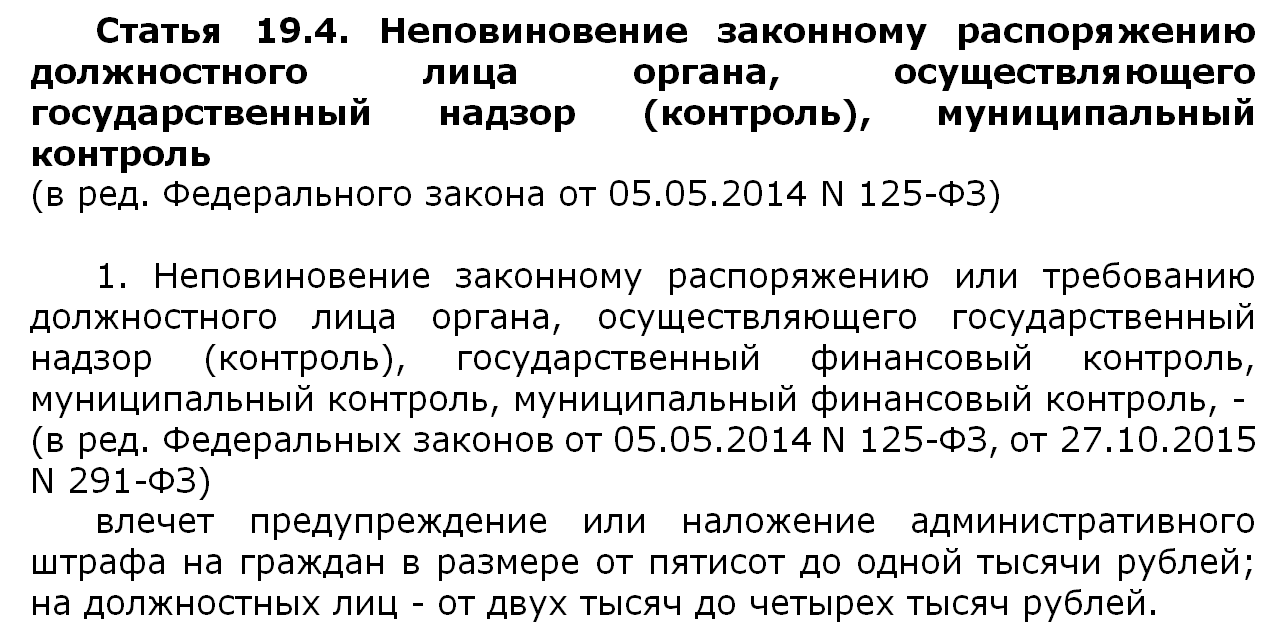

टैक्स एजेंट द्वारा सबमिट किए गए 2-एनडीएफएल प्रमाणपत्रों के संबंध में कर अधिकारी डेस्क ऑडिट नहीं कर सकते, क्योंकि ये संदर्भ नहीं हैं कर की विवरणीया गणना द्वारा (अनुच्छेद 80, रूसी संघ के कर संहिता के अनुच्छेद 88 के अनुच्छेद 1)। हालांकि, इसका मतलब यह नहीं है कि निरीक्षक प्राप्त प्रमाणपत्रों का अध्ययन ही नहीं करते हैं। इसके अलावा, यदि वे उनमें कोई अशुद्धि पाते हैं, तो वे पूछेंगे कर एजेंटव्यक्तिगत आयकर (रूसी संघ के कर संहिता के अनुच्छेद 31) पर लिखित स्पष्टीकरण प्रदान करें। और ऐसे अनुरोधों को अनदेखा न करना बेहतर है। अन्यथा अधिकारियोंसंगठनों या व्यक्तिगत उद्यमियों पर 2000 रूबल की राशि का जुर्माना लगाया जा सकता है। 4000 रगड़ तक। (रूसी संघ के प्रशासनिक अपराधों की संहिता के अनुच्छेद 19.4 का भाग 1)।

कारण क्यों आईएफटीएस स्पष्टीकरण मांगता है

वास्तव में, कर एजेंट से व्यक्तिगत आयकर पर स्पष्टीकरण का अनुरोध करने के कई कारण हैं। उदाहरण के लिए, एक एजेंट को यह समझाने के लिए कहा जा सकता है कि आय पर व्यक्तिगत आयकर की गणना, रोकी गई और भुगतान की गई राशि अलग-अलग क्यों है। विशिष्ट कर्मचारीया कटौतियों को गलत तरीके से क्यों लागू किया जाता है। या, उदाहरण के लिए, निरीक्षक पिछले वर्ष हस्तांतरित की तुलना में चालू वर्ष में भुगतान किए गए व्यक्तिगत आयकर की राशि को कम करने के कारणों के बारे में पूछताछ कर सकते हैं, यदि ऐसी कमी 10% से अधिक है (रूस की संघीय कर सेवा का पत्र दिनांक 17 जुलाई , 2013 नंबर एसी-4-2/12722)।

व्यक्तिगत आयकर के लिए कर कार्यालय को स्पष्टीकरण कैसे लिखें

निकट भविष्य में, किसी भी कंपनी को 2014 में कुछ डेटा को स्पष्ट करने की आवश्यकता पर संघीय कर सेवा से एक आवश्यकता प्राप्त हो सकती है। आखिरकार, कंपनियों और व्यक्तियों द्वारा व्यक्तिगत आयकर के अधीन आय पर रिपोर्ट करने के बाद, कर अधिकारी इस कर पर रिपोर्टिंग का सावधानीपूर्वक अध्ययन करना शुरू करते हैं।

सावधान रहें: अमल करें डेस्क ऑडिटप्रमाणपत्र 2-व्यक्तिगत आयकर निरीक्षण का अधिकार नहीं है। आखिरकार, ऐसे प्रमाणपत्र घोषणाएं नहीं हैं। इसलिए, आवश्यकताएं आमतौर पर अनुच्छेद 31 . का संदर्भ देती हैं टैक्स कोडआरएफ. यह नियम निरीक्षकों को कंपनी से करों के भुगतान से संबंधित किसी भी जानकारी का अनुरोध करने की अनुमति देता है।

यह ऐसी आवश्यकता के लिए सुरक्षित है, अन्यथा ऐसी संभावना है कि आईएफटीएस 2000-4000 रूबल की राशि में मुख्य लेखाकार को ठीक कर देगा। (रूसी संघ के प्रशासनिक अपराधों की संहिता के अनुच्छेद 19.4 का भाग 1)।

हमने आपके लिए चार नमूना स्पष्टीकरण तैयार किए हैं, उन्हें संघीय कर सेवा निरीक्षणालय को भेजकर, आप सभी प्रमाणपत्र निरीक्षकों को हटा सकते हैं और साथ ही कंपनी को नुकसान नहीं पहुंचा सकते हैं।

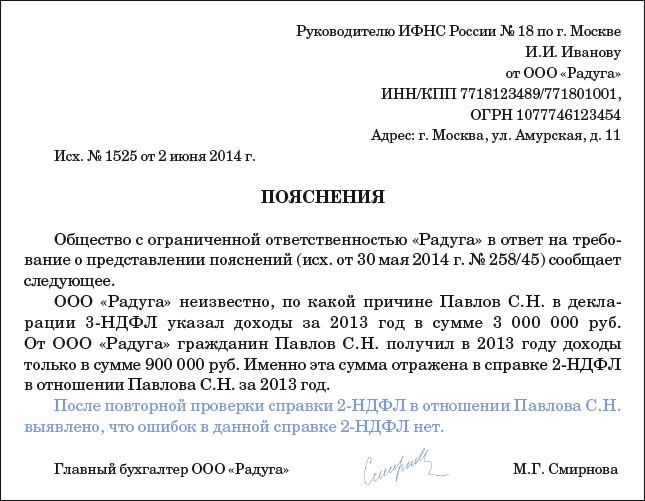

व्यक्तिगत आयकर की गणना, रोकी गई और हस्तांतरित की गई भिन्नता

निरीक्षकों को यकीन है: में अंतर व्यक्तिगत आयकर की राशिइंगित करता है कि कंपनी कर को पूरी तरह से रोक और हस्तांतरित नहीं करती है। या बहुत देर कर देता है।

जब आप इस मामले पर स्पष्टीकरण के लिए अनुरोध प्राप्त करते हैं, तो प्रमाणपत्रों की दोबारा जांच करें। ऐसा करने के लिए, खाता 68 उप-खाता "एनडीएफएल" और प्रमाणपत्र 2-एनडीएफएल में डेटा की तुलना करें।

शायद भुगतान था, लेकिन खो गया। फिर निरीक्षण के साथ सुलह करने लायक है।

विसंगतियों का एक सामान्य कारण यह है कि दिसंबर 2014 के लिए कर जनवरी 2015 में पहले ही स्थानांतरित कर दिया गया था। ऐसा भी होता है कि पिछले साल वे बंद हो गए अलग उपखंडऔर संगठन ने अपने पंजीकरण के स्थान पर निरीक्षण को व्यक्तिगत आयकर देना बंद कर दिया।

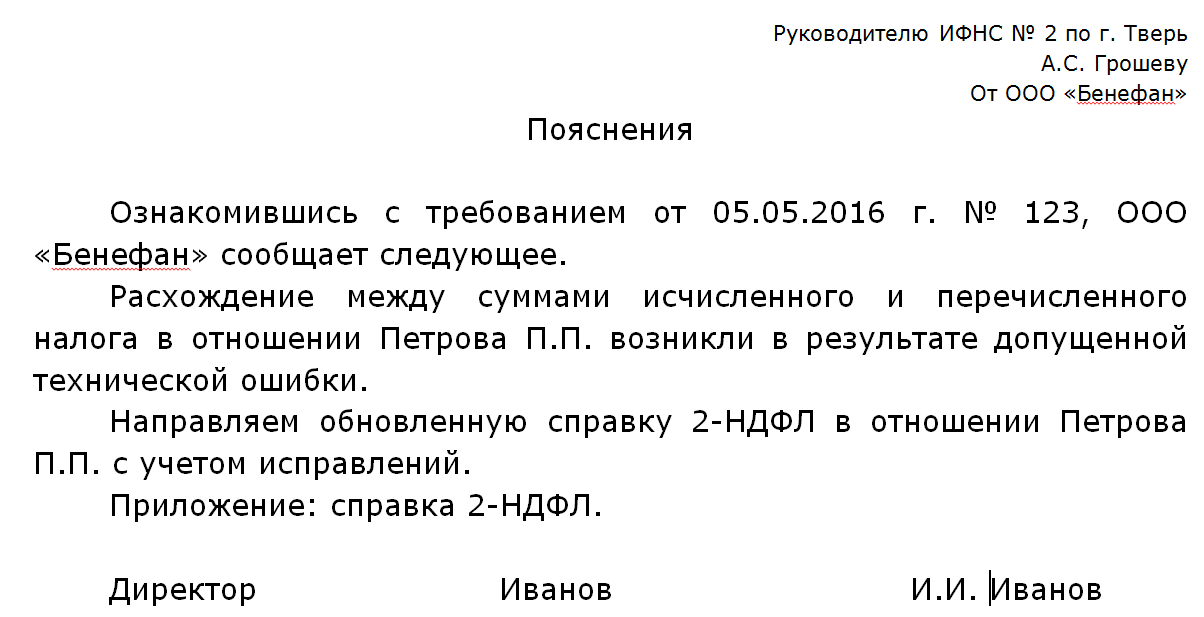

तकनीकी त्रुटियों को बाहर नहीं किया गया है। मान लें कि उन्होंने प्रमाणपत्र नहीं भरे स्थानांतरित व्यक्तिगत आयकर. या उन्होंने गलती से गणना की गई नकल की, रोकी गई और प्रेषित करलाइन में भी "कर एजेंट द्वारा रोकी नहीं गई कर की राशि।"

अंत में, वे बस टैक्स ट्रांसफर करना भूल सकते थे। फिर अतिरिक्त व्यक्तिगत आयकर का भुगतान करें और एक अलग भुगतान के साथ दंड का हस्तांतरण करें। यह देर से हस्तांतरित कर के 20 प्रतिशत के जुर्माने से मुक्त नहीं होगा (रूसी संघ के कर संहिता के अनुच्छेद 123)। लेकिन निरीक्षक केवल साइट पर निरीक्षण के दौरान ही संगठन पर जुर्माना लगा सकते हैं।

इसलिए, यदि आपको कोई त्रुटि मिलती है, तो स्पष्टीकरण में उसका वर्णन करें और सही किए गए 2-NDFL प्रमाणपत्रों को पुनः सबमिट करें। लेकिन 2015 में आय प्राप्त करने वाले सभी लोगों के लिए नहीं, बल्कि केवल त्रुटियों वाले प्रमाण पत्र।

मान लीजिए कि कंपनी के अनुसार कोई त्रुटि नहीं है। तब आपके पास है पूर्ण अधिकारऔर व्याख्या में लिखें।

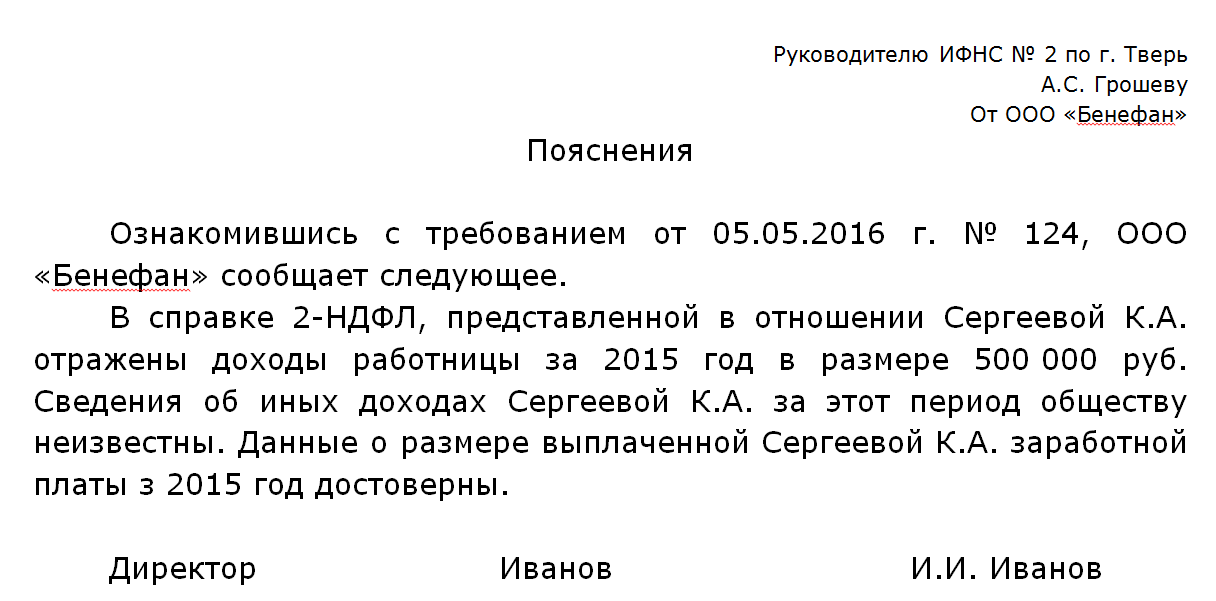

2-व्यक्तिगत आयकर में, कर्मचारियों द्वारा 3-व्यक्तिगत आयकर में घोषित आय से कम आय होती है

शायद आपकी कंपनी के किसी कर्मचारी ने . के लिए 3-एनडीएफएल घोषणापत्र सबमिट किया हो पिछले साल. उदाहरण के लिए, कार की बिक्री से आय की घोषणा करना या अपार्टमेंट, उपचार या अध्ययन की खरीद के लिए कटौती प्राप्त करना।

निरीक्षक, प्रमाण पत्र के साथ घोषणा की जाँच करते हैं, कभी-कभी पाते हैं कि 2-व्यक्तिगत आयकर में आय घोषणा से कम है। कर अधिकारियों के लिए, ऐसी विसंगतियां कंपनी द्वारा जारी किए जाने वाले संकेतों में से एक हैं ग्रे वेतन.

ऐसी विसंगतियां कंपनी के लेखाकार की चिंता नहीं हैं। वास्तव में, कोई संगठन कैसे जान सकता है कि एक व्यक्ति ने 2-एनडीएफएल प्रमाणपत्र की तुलना में अधिक आय की घोषणा क्यों की? शायद यह एक टाइपो था। या नागरिक ने प्राप्त किया अतिरिक्त आयअन्य संगठनों से या संपत्ति की बिक्री आदि से।

और यदि ऐसा है, तो व्यक्ति को स्वयं निरीक्षकों को 3-व्यक्तिगत आयकर में आय की उत्पत्ति के बारे में बताना चाहिए। कंपनी खुद को रिपोर्ट करने तक सीमित कर सकती है कि उसके 2-एनडीएफएल प्रमाणपत्रों में कोई त्रुटि नहीं है।

बेशक, इससे पहले, आपको फिर से जांच करने की आवश्यकता है, अचानक प्रमाण पत्र में गलतियाँ हैं।

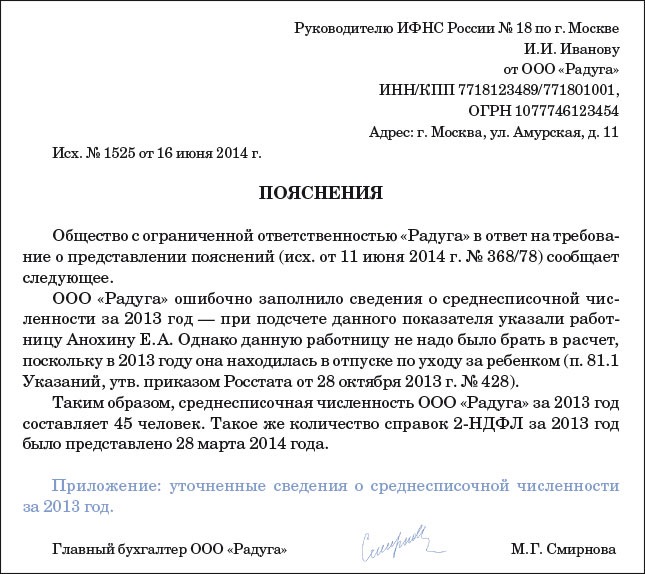

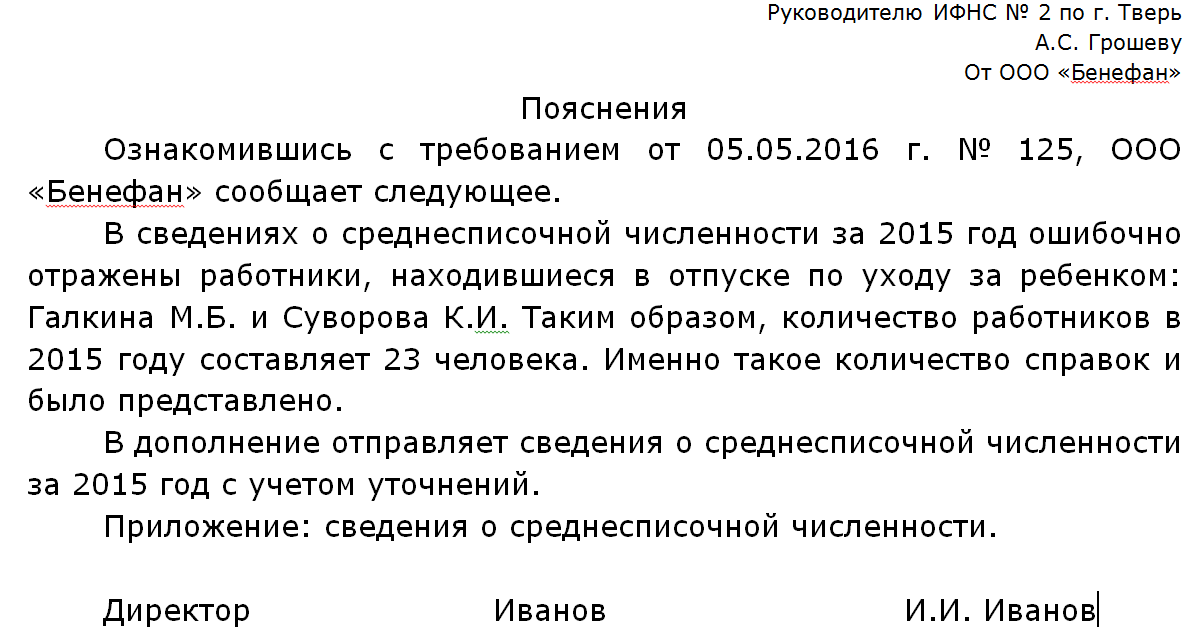

संदर्भों की संख्या औसत संख्या से भिन्न होती है

कर अधिकारी हमेशा के बारे में जानकारी की तुलना करते हैं औसत कर्मचारियों की संख्याऔर प्रमाणपत्रों की संख्या 2-व्यक्तिगत आयकर। निरीक्षकों के अनुसार, यदि कर्मचारियों की संख्या की जानकारी में कर्मचारियों की संख्या प्रमाणपत्रों की संख्या से अधिक है, तो कंपनी 2-व्यक्तिगत आयकर के एक या अधिक टुकड़े सौंपना भूल गई।

ऐसी विसंगतियों के कई कारण हो सकते हैं। सबसे आम यह है कि जानकारी संकेतक को कम कर देती है (उदाहरण के लिए, उन्होंने मातृत्व अवकाश पर एक कर्मचारी की गणना की, हालांकि उनके पास नहीं होना चाहिए)।

विसंगतियों का एक अन्य सामान्य कारण यह है कि पूरी कंपनी के लिए संख्या के बारे में जानकारी पर विचार किया जाता है, और कुछ प्रमाण पत्र एक अलग डिवीजन के पंजीकरण के स्थान पर सौंपे गए थे।

निरीक्षकों को एक पत्र लिखें मुफ्त फॉर्मविसंगति का कारण बताते हुए। यदि आवश्यक हो, तो पत्र में सही संख्याएँ संलग्न करें। इसमें कोई खतरा नहीं है - कानून सूचना में त्रुटि के लिए दंड का प्रावधान नहीं करता है।

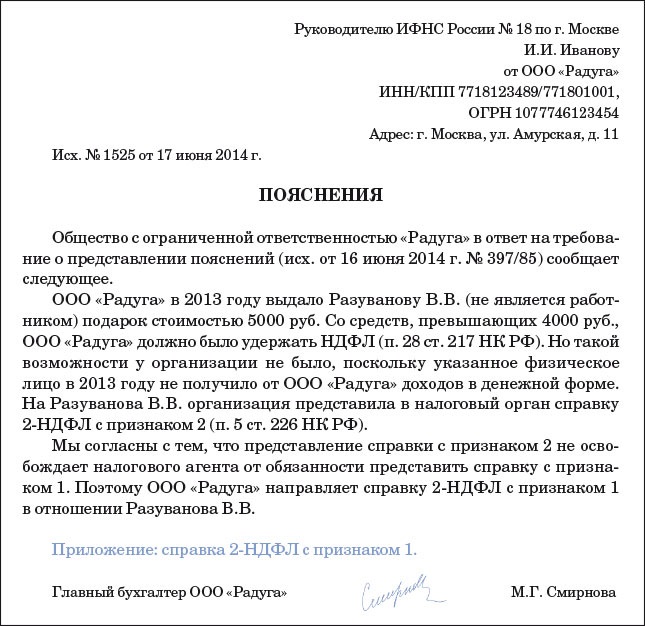

उन लोगों के लिए कोई प्रमाण पत्र नहीं है जिनके पास व्यक्तिगत आयकर रोक नहीं है

निरीक्षकों का मानना है कि फीचर 2 के साथ 2-एनडीएफएल संदेश सबमिट करने पर भी फीचर 1 के साथ सर्टिफिकेट जमा करना अनिवार्य है। सबसे पहले आपको कर अधिकारियों को सूचित करना होगा (नहीं एक महीने के बादवर्ष के अंत में) कि कर को रोका नहीं जा सकता था। और फिर (1 अप्रैल तक) 2-एनडीएफएल प्रमाणपत्र में फिर से वही डेटा सबमिट करें।

कर अधिकारियों के अनुसार, कंपनी से आय प्राप्त करने वाले सभी लोगों के लिए विशेषता 1 वाले प्रमाण पत्र जमा किए जाने चाहिए। यहां तक कि उन लोगों के लिए जिनसे वह कर नहीं रोक सकती थी (7 मार्च, 2014 संख्या 20-15 / 021334 के लिए रूस की संघीय कर सेवा का पत्र)।

इसलिए यदि किसी कंपनी ने कुछ भौतिकविदों के लिए केवल विशेषता 2 के साथ प्रमाण पत्र प्रस्तुत किया है, तो 2-व्यक्तिगत आयकर पर स्पष्टीकरण भेजना बेहतर है, उन्हें विशेषता 1 के साथ प्रमाण पत्र संलग्न करना। बेशक, केवल उन्हीं लोगों के लिए, और सभी कर्मचारियों के लिए नहीं . सावधान रहें: चूंकि प्रमाण पत्र देर से जमा किए गए थे, इसलिए कर अधिकारियों के पास कंपनी पर जुर्माना लगाने का एक औपचारिक कारण है - प्रत्येक 200 रूबल। प्रत्येक दस्तावेज़ के लिए (रूसी संघ के कर संहिता के खंड 1, अनुच्छेद 126)।

हालांकि, ऐसा जुर्माना अवैध है। आखिरकार, कंपनी समय से पहले ही साइन 2 के साथ प्रमाण पत्र जमा कर चुकी है।न्यायाधीश कंपनियों के पक्ष में हैं (एफएएस संकल्प) यूराल जिलादिनांक 24 सितंबर, 2013 संख्या 09-9209/13)।

अंत में, हम जोड़ते हैं कि एफआईयू 2-व्यक्तिगत आयकर पर स्पष्टीकरण का अनुरोध भी कर सकता है। तथ्य यह है कि बीमा प्रीमियम और आयकर का आधार समान है (हालांकि समान नहीं है)।

कर अधिकारी करदाताओं द्वारा कानून के कार्यान्वयन की सावधानीपूर्वक निगरानी करते हैं। विशेष रूप से, यह इस तथ्य में प्रकट होता है कि यदि उन्हें कोई अशुद्धि मिलती है, तो आपको प्रदान करना होगा लिखित स्पष्टीकरणकर कार्यालय को। व्यक्तिगत आयकर के लिए, आप इस लेख में ऐसे विवरण का एक नमूना देख सकते हैं।

स्थितियाँ जब कर का स्पष्टीकरण प्रदान करना आवश्यक हो

कर अधिकारी विभिन्न मामलों में स्पष्टीकरण का अनुरोध कर सकते हैं। इसलिए, उदाहरण के लिए, ऐसी स्थिति उत्पन्न हो सकती है जब उपार्जित, रोके गए और भुगतान किए गए कर की राशि भिन्न होगी। या, यह भी संभावना है कि कटौतियों को गलत तरीके से लागू किया जाएगा। कर की राशि भी भुगतान की गई राशि से कम हो सकती है पिछले वर्षदस प्रतिशत से अधिक। यह सब कर अधिकारियों का ध्यान आकर्षित करता है। कुछ उदाहरणों पर नीचे और अधिक विस्तार से चर्चा की गई है।

एक तकनीकी त्रुटि

करों की राशि में अंतर जानबूझकर नहीं हो सकता है, यह एक त्रुटि के परिणामस्वरूप हो सकता है। इस मामले में, आपको चिंता नहीं करनी चाहिए, बस इसे स्पष्टीकरण में इंगित करें और सही राशि का संकेत दें (नीचे उदाहरण देखें)।

फॉर्म 3-एनडीएफएल और 2-एनडीएफएल में दी गई जानकारी के बीच का अंतर

एक और दुर्भाग्यपूर्ण मामला, जो स्पष्टीकरण का अनुरोध करने का एक कारण हो सकता है। कटौती प्राप्त करने के लिए, 3-एनडीएफएल फॉर्म का उपयोग किया जाता है, और आय के लिए - 2-एनडीएफएल। स्वाभाविक रूप से, उनमें इंगित संख्याओं में कोई अंतर नहीं होना चाहिए, इससे हो सकता है कर प्राधिकरणयह विचार कि एक कर्मचारी अनौपचारिक प्राप्त करता है वेतन. हालांकि, फिर से, चिंता करने की कोई आवश्यकता नहीं है यदि यह उद्देश्य पर नहीं किया गया था, तो आपको बस इसे स्पष्टीकरण में इंगित करने की आवश्यकता है।

कर्मचारियों की औसत संख्या: संख्या में विसंगति

यह आवश्यक है कि 2-एनडीएफएल प्रमाणपत्रों की संख्या कर्मचारियों की औसत संख्या के अनुरूप हो। अन्यथा, कर अधिकारियों को संदेह होगा कि सभी कर्मचारी ठीक से पंजीकृत हैं।

यदि कोई स्पष्टीकरण नहीं दिया गया तो क्या होगा?

उल्लंघन का संदेह होने पर कर अधिकारी अक्सर स्पष्टीकरण मांगते हैं कर कानून, प्रस्तुत दस्तावेजों और सूचनाओं में त्रुटियों और विसंगतियों की पहचान करना। व्यक्तिगत आयकर के लिए कर कार्यालय को स्पष्टीकरण (एक नमूना नीचे दिया गया है) के लिए तैयार किया गया है विशिष्ट स्थितियां, जिसके उदाहरण नीचे भी देखे जा सकते हैं।

कर अधिकारी किन मामलों में स्पष्टीकरण का अनुरोध कर सकते हैं?

के अनुसार स्वीकृत प्रपत्रस्पष्टीकरण भेजने के लिए आवश्यकताएं (फॉर्म को संघीय कर सेवा संख्या ММВ-7-2 / के आदेश द्वारा अपनाया गया था) [ईमेल संरक्षित]दिनांक 08.05.2015) के मामलों में जहां स्पष्टीकरण की आवश्यकता है, के लिए उपलब्ध कराया गया है निम्नलिखित लेखकोड: कला। 88 - होल्डिंग टैक्स ऑडिट(कैमरा), कला। 105.29 - कर निगरानी का संचालन, कला। 25.14 - विदेशी कंपनियों में भागीदारी के साथ।

हालांकि, व्यवहार में, व्यक्तिगत आयकर के लिए कर कार्यालय को स्पष्टीकरण प्रस्तुत करने के लिए आवश्यकताएं आती हैं (इस तरह के स्पष्टीकरण का एक नमूना अलग-अलग मामलेनीचे) कई अन्य अवसरों पर। ऐसे मामलों में स्पष्टीकरण प्रस्तुत करना करदाता का कर्तव्य नहीं है। हालांकि, उन्हें भेजने की सिफारिश की जाती है। आखिरकार, संतोषजनक स्पष्टीकरण प्राप्त किए बिना, कर अधिकारी आएंगे।

यदि, फिर भी, कोई स्पष्टीकरण नहीं दिया गया है, तो यह ध्यान में रखा जाना चाहिए कि इसके लिए आधार प्रशासनिक जिम्मेदारीउस मामले में नहीं। इसकी पुष्टि में, रूस की संघीय कर सेवा द्वारा स्पष्टीकरण दिया गया था, जिसके अनुसार वे कला के तहत मामला शुरू कर सकते हैं। 19.4 रूसी संघ के प्रशासनिक अपराधों की संहिता, लेकिन स्पष्टीकरण देने से इनकार करने के लिए नहीं, बल्कि एक अन्य आवश्यकता का पालन करने में विफलता के लिए - स्पष्टीकरण देने में विफलता। अर्थात् प्रकट होना आवश्यक है, परन्तु स्पष्टीकरण देना नहीं है।

एक तकनीकी त्रुटि।

ऐसी आवश्यकताओं के कारण बहुत भिन्न प्रकृति के कारण हो सकते हैं। अक्सर ऐसा कर कार्यालय में जमा करने के बाद होता है, जिसका अध्ययन करने के बाद निरीक्षक कर्मचारियों द्वारा प्राप्त आय की राशि और राजकोष में हस्तांतरित आयकर में विसंगतियां स्थापित करते हैं।

यदि ऐसी विसंगतियों का परिणाम होता है तकनीकी त्रुटि, निम्नलिखित स्पष्टीकरण प्रदान किया जा सकता है।

3-एनडीएफएल घोषणा और 2-एनडीएफएल प्रमाणपत्र के बीच विसंगति।

आय विवरण और कर्मचारी द्वारा स्वयं तैयार की गई और दायर की गई 3-एनडीएफएल घोषणा के बीच विसंगतियों के कारण भी एक विसंगति उत्पन्न हो सकती है। कर्मचारी कटौती का लाभ लेने के लिए आवेदन करते हैं। एक कर्मचारी से प्रमाण पत्र में समान अवधि के लिए आय की एक अलग राशि के साथ एक घोषणा प्राप्त करने के बाद, कर अधिकारियों को निश्चित रूप से विसंगतियों के कारणों में दिलचस्पी होगी। आखिरकार, अगर कोई कंपनी रिपोर्ट करती है कि किसी कर्मचारी की ऐसी और ऐसी आय है, तो यह आय काट ली जाती है आयकर, और घोषणा में कर्मचारी आय की एक अलग राशि के बारे में जानकारी प्रदान करता है, तो सवाल उठता है कि ऐसी विसंगति कहां से आती है। क्या कंपनी के कर्मचारी को "ग्रे वेतन" प्राप्त होता है, जिस पर करों का भुगतान नहीं किया जाता है और भुगतान नहीं किया जाता है।

अगर ऐसा नहीं है, और कंपनी द्वारा दी गई जानकारी सही है, तो इसमें चिंता की कोई बात नहीं है। स्पष्टीकरण तैयार करने और यह इंगित करने के लिए पर्याप्त है कि प्रदान की गई जानकारी विश्वसनीय है, और कर्मचारी द्वारा घोषणा में संगठन की अन्य आय को इंगित करने के कारण ज्ञात नहीं हैं।

कर्मचारियों की औसत संख्या के साथ प्रस्तुत प्रमाणपत्रों की असंगति।

कंपनियां सालाना एसएससी सूचना () जमा करती हैं। यदि, कर अधिकारियों से 2-एनडीएफएल प्रमाणपत्रों की जांच करते समय, जमा किए गए प्रमाणपत्रों की संख्या एसएससी के अनुसार कंपनी कर्मियों की संख्या से भिन्न होती है, तो उन्हें स्पष्टीकरण की आवश्यकता होगी। ऐसी विसंगति के कारण के आधार पर, कर कार्यालय को स्पष्टीकरण भिन्न हो सकते हैं।

यदि एसएससी में कोई त्रुटि है, तो इसके बारे में स्पष्टीकरण एसएससी के बारे में अद्यतन जानकारी संलग्न करते हुए कर कार्यालय को भेजा जाना चाहिए।

यदि एसएससी के बारे में जानकारी सही ढंग से प्रस्तुत की गई थी, लेकिन कुछ कर्मचारियों के बारे में प्रमाण पत्र गलती से नहीं भेजा गया था, तो उन्हें जमा करना होगा।

स्पष्टीकरण और दस्तावेज जमा करने की नई प्रक्रिया 06/02/2016 से।

01/01/2017 से, कर संहिता के अनुच्छेद 88 (भाग 3) के तहत आवश्यक स्पष्टीकरण प्रस्तुत नहीं करने के लिए, जिसके दौरान पहचान की गई त्रुटियों के लिए, उन पर 5 हजार रूबल का जुर्माना लगाया जा सकता है, और इसके लिए बार-बार उल्लंघन- 20 हजार रूबल के लिए।

शेफर्ड डॉग कार्स्ट शेफर्ड डॉग फोटो")

- केपर्स - यह क्या है और वे फोटो से कैसे दिखते हैं

- प्राथमिक विद्यालय में आलू पर्व

- पाठ्येतर कार्यक्रम "आलू की छुट्टी" का परिदृश्य

- यूएई रिसॉर्ट्स जहां आप यूएई में आराम कर सकते हैं

- हम खुबानी से पत्थरों के साथ स्वादिष्ट जाम पकाते हैं

- यदि गले में खराश है, तो वयस्कों और बच्चों के लिए सबसे अच्छी, सस्ती और प्रभावी दर्द निवारक दवाएं कौन सी हैं?

- परिवार, प्रेम और निष्ठा के दिन सुंदर कार्ड और चित्र - पीटर और फेवरोन्या के दिन की बधाई

- स्वादिष्ट पेनकेक्स कैसे बनाते हैं

- माँ के दूध की जगह क्या ले सकता है?

- कूल दादी गर्मी देती हैं!

- पद्य में सहयोगियों को बधाई

- रूसी में धोखा इंजन डाउनलोड करें धोखा ऊर्जा 6 2

- अगर आदमी हर समय व्यस्त रहता है तो क्या करें

- रूसी संघ के सशस्त्र बलों के जनरल स्टाफ के मुख्य खुफिया निदेशालय की संरचना

- शुद्धता की डिग्री पर धब्बा: आदर्श, डिकोडिंग

- महिलाओं में बांझपन के लक्षण और कारण महिलाओं में बांझपन के क्या कारण हो सकते हैं?

- गर्भावस्था के दौरान पीठ के निचले हिस्से में दर्द के कारण और उसके इलाज के तरीके गर्भावस्था के निचले हिस्से में तेज दर्द क्या करें?

- आप कब गर्भवती हो सकती हैं

- दही से क्या फ़ायदा और क्या कोई नुकसान?

- कौन से कारक इस तथ्य को प्रभावित कर सकते हैं कि मासिक धर्म जल्दी शुरू हो गया है