Jak składać zeznania podatkowe. Jak sporządzić raport o systemie rejestracji przedsiębiorców indywidualnych

Wszyscy płacą podatki. Ale dla każdego przedsiębiorstwa, w zależności od formy własności, państwo stawia własne wymagania w zakresie sprawozdawczości. Zastanówmy się, jakie raporty należy przesłać do LLC.

Ogólny system podatkowy

Początkujący, którzy dopiero niedawno odkryli własna spółka z o.o, Zawsze interesuje mnie pytanie: jakiego rodzaju raporty składa LLC? System podatkowy może być ogólny i uproszczony.

Z systemem ogólne opodatkowanie organizacja w całkowicie prowadzi księgi rachunkowe i podatkowe, składa zeznania podatkowe i sprawozdania finansowe, raportuje do Funduszu ubezpieczenie społeczne I Fundusz emerytalny.

Kwartalne raportowanie takich organizacji składa się z następujące dokumenty: deklaracje VAT, deklaracje podatku dochodowego, a w przypadku posiadania nieruchomości składa się deklarację na podatek od nieruchomości, bilans, rachunek zysków i strat. Organizacja zgłasza również, czy istnieją inne przedmioty opodatkowania: podatek gruntowy, podatki od wydobycia minerałów itp.

Podczas rozliczenia rocznego składane są: deklaracja na podatek od nieruchomości. Raport roczny spółki z o.o sprawozdania finansowe składa się z następujących dokumentów: rachunku zysków i strat LLC, zestawienia zmian w kapitale i zestawienia ruchów gotówka, a jeśli w danym roku było finansowanie celowe, należy dodać raport nt zamierzone zastosowanie fundusze.

Zaświadczenia o podatku dochodowym od osób fizycznych, które zostały potrącone przez cały rok i zostały przekazane z płatności na rzecz pracowników organizacji, są składane w urzędzie skarbowym. Organizacja ma również obowiązek raportowania średniej liczby pracowników.

Uproszczony system podatkowy

W systemie, w którym opodatkowanie jest uproszczone, organizacja płaci podatek od uproszczonego systemu podatkowego (uproszczony system podatkowy) zamiast podatków dochodowych, majątkowych i VAT.

Przedsiębiorcy indywidualni (przedsiębiorcy indywidualni) płacą podatek w ramach uproszczonego systemu podatkowego, ale nie płacą podatku dochodowego od osób fizycznych.

Organizacje posiadające Inspekcję Skarbową nie składają do urzędu skarbowego sprawozdań kwartalnych. Płatne i obliczone zaliczka w sprawie podatku uproszczonego systemu podatkowego. Jeśli firma zatrudnia pracowników, to indywidualni przedsiębiorcy wynajmują odcinek wypłaty od składek (jeżeli przedsiębiorca jest zarejestrowany w funduszach emerytalnych i ubezpieczeniowych).

Przedsiębiorca indywidualny zgłasza się raz w roku, a jeśli są pracownicy, to raz na kwartał, jak pracodawca.

Organizacja składa do urzędu skarbowego roczne sprawozdania: zeznanie podatkowe, LLC rachunek zysków i strat. Zaświadczenia o podatku dochodowym od osób fizycznych, który był potrącany przez cały rok i został przeniesiony z płatności na rzecz pracowników organizacji, składane są w urzędzie skarbowym. Organizacja ma również obowiązek raportowania średniej liczby pracowników. Sprawozdania przekazywane są do Ubezpieczeń i Funduszy Emerytalnych na takich samych zasadach jak sprawozdania kwartalne.

Jak płacić podatki i raportować?

Każdy przedsiębiorca staje przed problemem zgłoszenia się do urzędu skarbowego. Raport składa się z zatwierdzonych deklaracji. Komunikuj się z władze podatkowe możesz na dwa sposoby:

- Skontaktuj się z różnymi organizacje prawne kto Ci to zapewni wykwalifikowaną pomoc oraz dopilnuje, aby raporty były dostarczane terminowo i prawidłowo wypełnione. Ważne będzie skontaktowanie się z zaufaną firmą

- Możesz prowadzić własną księgowość i przesłać raport księgowy LLC do urzędu skarbowego.

Oprócz ogólnego i uproszczonego systemu podatkowego istnieją również następujące systemy podatkowe:

- system jednolitego podatku od dochodu kalkulacyjnego,

- Jednolita Narodowa Gospodarka Gospodarcza (system opodatkowania producentów rolnych), przy wdrażaniu porozumienia w sprawie podziału produktów produkcyjnych.

W systemie opodatkowania dochodu kalkulacyjnego: do 20 dnia każdego kwartału organizacje działające w ramach jednolitego systemu podatkowego składają zeznanie podatkowe.

Pracując z systemem podatkowym producentów rolnych, przedsiębiorca składa zeznanie podatkowe (do 25 dnia po upływie półrocza) w ramach Jednolitej Gospodarki Narodowej. Oprócz tego, że firma prowadzi ewidencję podatkową, prowadzi także pełną dokumentację księgową, która zawiera określony wykaz dokumentów. Prawo federalne zwalnia indywidualnych przedsiębiorców (IP) z zarządzania księgowość. Księgowość majątku takich przedsiębiorców prowadzona jest zgodnie z przepisami i przepisami prawa podatkowego.

W jaki sposób mogę składać sprawozdania do urzędu skarbowego?

Ważne jest, aby wiedzieć nie tylko, jakie raporty musi złożyć LLC, ale także jak to zrobić. Masz prawo do składania sprawozdań do urzędu skarbowego w następujący sposób:

- Albo za pośrednictwem Twojego osobistego przedstawiciela, albo osobiście;

- Zgłoszenia można przesyłać pocztą lub Internetem (w tych przypadkach transmisja odbywa się za pośrednictwem wyspecjalizowanego operatora telekomunikacyjnego).

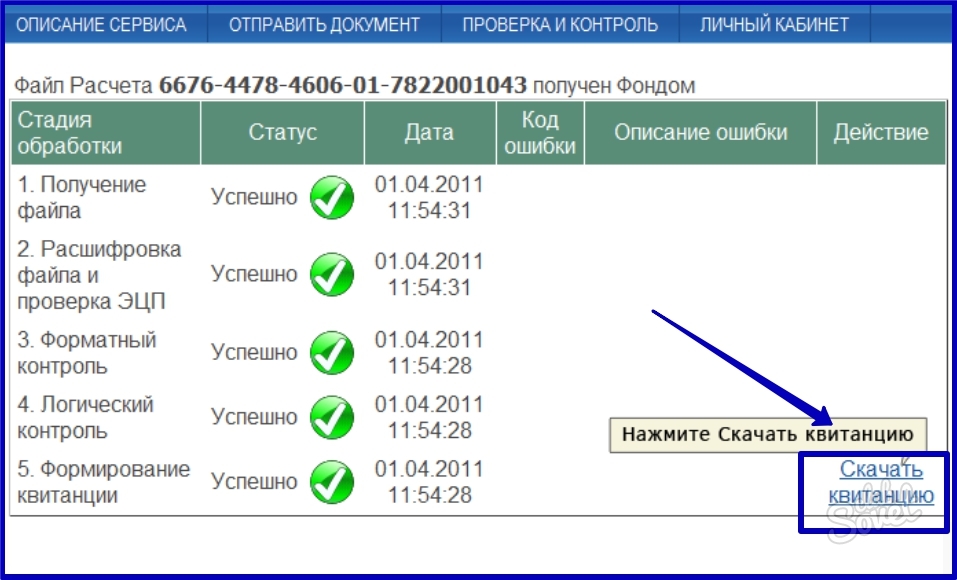

Jeśli złożyłeś zeznanie online, powinieneś otrzymać potwierdzenie. Za dzień wysłania deklaracji uważa się dzień złożenia deklaracji organowi podatkowemu.

Korzysta z nich każdy indywidualny przedsiębiorca pewnego systemu opodatkowanie. Rodzaj takich płatności zależy bezpośrednio od specyfiki wykonywanej działalności, obecności lub braku siły najemnej oraz od wielu innych punktów, które określają system podatkowy, z którego dana osoba ma prawo korzystać.

Indywidualna przedsiębiorczość jako rodzaj działalności pozwala na korzystanie z dość szeroki zakres podatki. Wszystko zależy zarówno od okoliczności, jak i od pragnień samego przedsiębiorcy. Jednak, jak pokazuje praktyka, w większości przypadków osoby zarejestrowane jako przedsiębiorcy indywidualni stosują uproszczony rodzaj opodatkowania.

Przede wszystkim fakt ten wynika z faktu, że ten rodzaj płatności znacznie upraszcza zarządzanie działalność gospodarcza. Fakt ten przejawia się w zniesieniu płacenia innych podatków, w uproszczeniu raportowania do agencji rządowych itp. Celem uproszczonego rodzaju opodatkowania jest ułatwienie prowadzenia działalności i umożliwienie rozwoju przedstawicielom małych i średnich przedsiębiorstw.

Podatek uproszczony, jak każdy inny obowiązkowa płatność, ma swoją własną charakterystykę, do której zalicza się częstotliwość płatności, ich wielkość i raportowanie. Każdy z tych punktów czyni uproszczony system podatkowy wyjątkowym i odmiennym od innych rodzajów podatków.

Na czym polega uproszczony system podatkowy?

Reasumując, rozpatrując problematykę sprawozdawczości w ramach podatku uproszczonego, należy przede wszystkim pokrótce przedstawić istotę takiego opodatkowania. I tak jest uproszczony rodzaj podatków specjalny system obowiązkowe płatności zapewnianych przez państwo na prowadzenie działalności gospodarczej.

Można z niego skorzystać tylko wtedy, gdy przedsiębiorca spełni wszystkie wymagania niezbędne wymagania. Ustawodawca zamieścił m.in.:

- liczba pracowników najemnych dla indywidualnego przedsiębiorcy nie powinna przekraczać 100 osób;

- całkowity zysk przedsiębiorcy za rok działalności musi być mniejszy niż 60 milionów rubli;

- wartość majątku wykorzystywanego przez przedsiębiorcę do prowadzenia działalności gospodarczej nie może przekraczać 100 milionów rubli.

Dopiero spełnienie każdego z tych kryteriów indywidualny przedsiębiorca ma możliwość wyboru dla siebie uproszczonego systemu opodatkowania przy rejestracji swojej działalności lub przejścia na ten rodzaj podatków przy zastosowaniu innego systemu płatności. Warto pamiętać, że przejście możliwe jest dopiero od kolejnego okresu podatkowego, czyli roku. Sam wniosek należy złożyć do organu podatkowego przed 31 grudnia.

Uproszczony system ma dwa podtypy. Pierwszym z nich jest dochód. Ma na celu odjęcie 6% stawki od zysku przedsiębiorcy dla pewnego okres podatkowy. Po drugie – Dochody – Wydatki. System ten oznacza, że od różnicy pomiędzy zyskiem przedsiębiorcy a jego kosztami naliczana jest stawka 15%. Wybór rodzaju jest indywidualny dla każdego przedsiębiorcy i dokonywany jest dobrowolnie.

Większość przedsiębiorców jest skłonna do stosowania takiego systemu opodatkowania ze względu na fakt, że nie płaci się podatków takich jak dopłaty do dochodów i wartości dodanej. Dodatkowo do niedawna w wykazie tym znajdował się także podatek od nieruchomości przedsiębiorcy, jednak od 2015 roku zasada ta została zniesiona. Dziś przedsiębiorcy indywidualni są zobowiązani do płacenia tego rodzaju podatku. Ale zastrzeżenie jest takie, że zanim popadniesz w rozpacz, powinieneś zajrzeć do regionalnych katastrów nieruchomości, które zawierają listę nieruchomości podlegających opodatkowaniu. Dopiero w przypadku, gdy znajduje się tam majątek, z którego indywidualny przedsiębiorca korzysta w swojej pracy, konieczne staje się płacenie podatku od określonej nieruchomości.

Indywidualne zgłoszenie przedsiębiorcy do podatkowego uproszczonego systemu podatkowego

Każdy przedsiębiorca korzystający z uproszczonego systemu podatkowego staje w końcu przed pytaniem, jakie sprawozdania składać w ramach uproszczonego systemu podatkowego. Przecież każdy człowiek, bez względu na formę opodatkowania, ma obowiązek dostarczyć organowi podatkowemu określony przez prawo wykaz dokumentów.

Sprawozdanie dotyczące uproszczonego systemu podatkowego ma formę przedłożenia specjalny dokument. Podatnicy podatku uproszczonego będą zobowiązani do składania sprawozdań za rok ubiegły 2014 z wykorzystaniem nowego wzoru deklaracji opracowanego dla uproszczonego systemu podatkowego. Nowa forma zawiera więcej sekcji niż stara. W porównaniu do poprzednia próbka, przewiduje nowo wprowadzona deklaracja szczegółowe zamówienie odliczenia od każdej wpłaconej zaliczki i umożliwia wliczenie jej w całkowitą kwotę podatku. W zależności od tego, który przedmiot bezpośrednio podlega opodatkowaniu, zostaną wypełnione sekcje deklaracji. Na przykład sekcje 1.1 i 2.1 są przeznaczone wyłącznie dla przedsiębiorców indywidualnych, którzy korzystają z systemu obliczania „Dochodu”. Natomiast sekcje 1.2 i 2.2 wypełniają ci indywidualni przedsiębiorcy, którzy korzystają z podtypu uproszczonego opodatkowania „Dochody – Wydatki”. Ta opcja pisania deklaracji znacznie uprości proces wypełniania i zmniejszy prawdopodobieństwo pomyłki w sekcjach. Pozostałe zmiany mają charakter czysto techniczny.

Sprawozdania dotyczące uproszczonego systemu podatkowego składane są corocznie. Czyli deklaracja norma państwowa przekazywana corocznie organowi podatkowemu. Jednocześnie muszą być wszystkie dane niezbędne do zawarcia takiego dokumentu raport roczny USN. Okres od 1 stycznia do 31 grudnia br w tym przypadku i będzie podlegał zgłoszeniu, jednak nie należy go mylić z terminem na złożenie deklaracji w urzędzie skarbowym. Każdy przedsiębiorca ma możliwość znalezienia wzoru takiego dokumentu. dział podatkowy lub na oficjalnej stronie internetowej obsługa podatkowa. Dodatkowo oświadczenie można pobrać tutaj (przykład).

Formularz sprawozdania dotyczący uproszczonego systemu podatkowego 2015 należy złożyć w agencji rządowej do 30 kwietnia. To główna zasada, której należy przestrzegać współpracując z organem podatkowym. Poza tym warto o tym pamiętać spóźnione świadczenie Taki dokument może wiązać się z nałożeniem kar. Dziś wysokość kary zależy od tego, czy podatek został zapłacony przed złożeniem zeznania, czy też nie. W pierwszym przypadku kara wyniesie 1000 rubli, w drugim przypadku zostanie obliczona w procent(5%) kwoty niezapłaconego podatku. Jednocześnie kwoty te naliczane są za każdy miesiąc opóźnienia. W tym przypadku nie ma nawet znaczenia, czy miesiąc minął całkowicie – wystarczy, że nadszedł pierwszy dzień miesiąca.

Dlatego warto zastanowić się i przewidzieć najkorzystniejszy sposób złożenia takiego oświadczenia. Dziś przedsiębiorca ma możliwość dostarczenia dokumentu osobiście, przesłania go pocztą lub złożenia za jego pośrednictwem powiernik.

Pierwsza opcja jest najczęściej stosowana, ponieważ nie wymaga żadnej dodatkowe działania. Przedsiębiorca musi jedynie wypełnić oświadczenie, zabrać ze sobą oryginał dokumentu potwierdzającego jego tożsamość (paszport) i udać się do urzędu skarbowego w miejscu rejestracji i rozliczania swojej działalności. Deklaracja jest podana pracownik podatkowy. Eksperci zalecają w takim przypadku sporządzenie kopii tej deklaracji i zwrócenie się do fiskusa o umieszczenie na niej znaku stwierdzającego, że taki dokument został przyjęty przez organ podatkowy. Dzięki takim działaniom przedsiębiorca uzyska dowód, że zeznanie podatkowe zostało złożone i dokonane w terminie.

Z drugiej możliwości przekazania dokumentu do urzędu skarbowego najczęściej korzystają przedsiębiorcy, którzy ze względu na pewne okoliczności znajdują się daleko od organu podatkowego w miejscu rejestracji i nie mogą samodzielnie złożyć deklaracji w terminie. Dlatego, aby złożyć dokument, wystarczy skontaktować się z dowolnym urzędem pocztowym. Oświadczenie należy wysłać listem poleconym na adres organu podatkowego. Dość często tę opcję wybiera się, gdy przedsiębiorca nie ma czasu na złożenie deklaracji organowi podatkowemu do końca dnia roboczego 30 kwietnia. W tym przypadku możesz również użyć usługi pocztowe a do terminowego złożenia wystarczy, że na kopercie widnieje data wyjazdu 30 kwietnia. W tym przypadku nie ma absolutnie znaczenia, że pismo zostało wysłane po zamknięciu urzędu skarbowego. Niezaprzeczalny pozostaje fakt złożenia wniosku 30 kwietnia.

Dodatkowo istnieje inna możliwość – złożenie oświadczenia przez pełnomocnika. Metodą tą jest złożenie dokumentu przez osobę trzecią. Jeśli przedsiębiorca nie ma możliwości, a nawet chęci samodzielnego udania się do urzędu skarbowego w miejscu rejestracji, to ma wszelkie prawo przypisać te obowiązki innej osobie. Odbywa się to za pomocą pełnomocnictwa - specjalnego dokumentu, w którym przedsiębiorca wskazuje, że upoważnia pewna osoba prawo do reprezentowania swoich interesów w służbie podatkowej, w szczególności przy składaniu deklaracji.

Za pomocą tego pełnomocnictwa oraz oryginału dokumentu tożsamości osoba upoważniona składa deklarację organowi podatkowemu. O opieka wtedy mogłoby być tak pracownik oraz znajomy przedsiębiorcy. Ponadto dzisiaj na rynku usług istnieje dość szeroka gama firm, które oferują nie tylko wsparcie prawne działalności przedsiębiorców indywidualnych, ale także reprezentowanie jego interesów w organach państwowych, w szczególności w służbie podatkowej. W tym celu przedsiębiorca podpisuje umowę z taką organizacją, a także wystawia pełnomocnictwo potwierdzające prawo do reprezentowania jego interesów. Następnie osoba za opłatą, przewidziane umową, składa za niego oświadczenie.

Ponadto technologia nie stoi w miejscu i obsługa podatkowa, w celu uproszczenia procesu świadczenia dokumentację sprawozdawczą zaczął używać zasób elektroniczny. Zasada działania polega na tym, że przedsiębiorca porozumiewa się z organami podatkowymi za pomocą telekomunikacji. To jest, deklaracja roczna zostać poddane odpowiedniej kontroli za pośrednictwem Internetu. Każdy indywidualny przedsiębiorca korzystający z takich kanałów transmisji ma obowiązek posiadać specyficzny program do przesyłania tego rodzaju dokumentacji. Najważniejsze z nich to podpis elektroniczny, program do szyfrowania wyników, program do dekodowania korespondencji wejściowej. Możesz kupić taki produkt od specjalnych firm, które posiadają licencję na prowadzenie tego typu działalności.

Raport zaliczkowy w ramach uproszczonego systemu podatkowego

Sporo przedsiębiorców zastanawia się, jakie sprawozdania w ramach uproszczonego systemu podatkowego należy składać kwartalnie, miesięcznie, a może raz na pół roku. Odpowiedź na to pytanie jest jasna – żadna. W 2015 roku sprawozdawczość przedsiębiorcy polega wyłącznie na złożeniu deklaracji rocznej. Nie ma potrzeby dostarczania żadnej innej dokumentacji. Nie prowadzi się już także księgi przychodów i rozchodów, którą wcześniej obowiązkowo składano organowi podatkowemu. Wystarczy, że przedsiębiorca po prostu przechowa taki dokument w formie zszytej. Nie ma już konieczności poświadczania tego urzędowi skarbowemu, jak miało to miejsce wcześniej.

Dość często złożenie raportu mylone jest z samą zapłatą podatków. Warto w tym miejscu zaznaczyć, że same obowiązkowe płatności muszą być dokonywane kwartalnie. Oznacza to, że przedsiębiorca ma obowiązek co trzy miesiące płacić podatki z tytułu prowadzenia swojej działalności. Jednocześnie jest obowiązany dokonać wpłaty w terminie do 25 dnia pierwszego miesiąca następującego po kwartale. Ponadto takie działania nie wymagają absolutnie żadnego raportowania. Składając deklarację, wyliczają także kwotę, którą należy wpłacić, biorąc pod uwagę trzy pierwsze raty kwartalne, ponieważ czwarta jest płacona bezpośrednio przed złożeniem deklaracji.

Spróbujmy pokazać tę zasadę na przykładzie. I tak indywidualny przedsiębiorca zarobił w pierwszym kwartale 56 000 rubli, w drugim 86 000 rubli, a w trzecim 48 000 rubli. Płacił podatki kwartalnie na podstawie tych kwot zysku. W zeznaniu podatkowym przedsiębiorca indywidualny wskazał roczny zysk w wysokości 225 000 rubli. Obliczmy wysokość podatku rocznego pod warunkiem, że przedsiębiorca indywidualny w swojej działalności stosuje opodatkowanie uproszczone według rodzaju „Dochód”.

Przede wszystkim znajdźmy wielkość każdej zaliczki. Aby to zrobić, pomnóż dochód kwartalny przez 6 – stopę procentową:

- 56 000 rubli * 6% = 3360 rubli.

- 86 000 rubli * 6% = 5160 rubli.

- 48 000 rubli * 6% = 2880 rubli.

Łączna kwota zaliczek wynosi:

- 3360 rubli + 5160 rubli + 2280 rubli = 10800 rubli.

- 225 000 rubli * 6% = 13 500 rubli.

Teraz od całkowita kwota podatku, odejmiemy zaliczki:

- 13 500 rubli – 10 800 rubli = 2700 rubli.

To właśnie ta kwota staje się ostatnia płatność za okres podatkowy.

W tym artykule omówimy sprawozdawczość podatkową. indywidualni przedsiębiorcy. Czym jest uproszczony system raportowania, jaki jest termin jego złożenia i jak wygląda przykładowy dokument. Czytaj dalej.

Indywidualni przedsiębiorcy preferują uproszczony system podatkowy. Wynika to z faktu, że tego systemu obejmuje minimalne prace księgowe.

Papierkowej roboty jest niewiele, wszystkie wysiłki skupiają się na biznesie i jego rozwoju. Aby przejście na uproszczone odbyło się bez problemów, musisz to zrozumieć tę koncepcję, czas przejścia i niuanse.

Aspekty ogólne

Przedsiębiorca indywidualny jest obowiązany do płacenia podatków w ramach swojej działalności. Jego rozmiar może być stały lub może być inny.

Zależy to od marży zysku i innych wskaźników. Posiadanie małego lub średni biznes Indywidualni przedsiębiorcy wolą działać w ramach wyspecjalizowanych systemów podatkowych. USN jest jednym z nich.

Nie ma także konieczności płacenia podatku od nieruchomości, z którego indywidualny przedsiębiorca korzysta w swojej działalności. Zgłoszenia dokonuje się w miejscu zamieszkania indywidualnego przedsiębiorcy.

Podstawa prawna

Głównym prawem regulującym działalność w systemie uproszczonym jest Ordynacja podatkowa. Według , przedsiębiorcy korzystający z uproszczonego systemu podatkowego są zobowiązani do prowadzenia ewidencji przychodów i wydatków.

Zgodnie z art. 346 ust. 13 Kodeks podatkowy przedsiębiorcy indywidualni mają prawo do korzystania z uproszczonego systemu opodatkowania od chwili rejestracji.

Przechodząc na uproszczony system podatkowy, możesz rozpocząć pracę od miesiąca, w którym ustała płatność.

Uproszczone zeznanie podatkowe można złożyć samodzielnie lub wystawić na inną osobę, przesłać pocztą, za pośrednictwem Internetu (w formie elektronicznej).

Można go wysłać w dowolny sposób, najważniejsze jest dotrzymanie terminów. Nawet jeden dzień opóźnienia jest uważany za naruszenie i może skutkować karą grzywny.

Co dokładnie należy złożyć w Federalnej Służbie Podatkowej

Dokumenty wymagane do złożenia w Federalnej Służbie Podatkowej:

- powiadomienie o przejściu na system uproszczony ();

- deklaracja;

- dokumenty do rejestracji kasy fiskalnej;

- dane o średnia liczba pracownicy;

- formularz raportu 2-NDFL.

Niuanse zerowego raportowania

Ustawodawstwo nie przewiduje koncepcji „raportowania zerowego” ani formularzy jego sporządzenia. Oznacza to, że jeśli dochód zbliża się do zera, nadal należy złożyć sprawozdanie.

Deklaracja zerowa oznacza raportowanie, którego nie posiada indywidualny przedsiębiorca podstawa podatku. Sprawozdania są zazwyczaj składane co kwartał na podstawie wyników roku.

Różny deklaracja zerowa od zwykłej w swojej treści. Prawie wszystkie wskaźniki są zerowe. Przygotowanie takich raportów nie jest trudne, dlatego indywidualni przedsiębiorcy robią to samodzielnie.

Obowiązek zapewnienia zerowe raportowanie nie zależy od wyników ekonomicznych działalności indywidualnego przedsiębiorcy. Przedsiębiorca korzystający z uproszczonego systemu podatkowego ma możliwość złożenia jednorazowego zeznania podatkowego.

Ma zastosowanie w następujących sytuacjach:

- nie ma przepływu środków na rachunkach głównych;

- Nie ma obiektów podlegających opodatkowaniu.

Dokumenty wymagane do formacji tego typu deklaracje, to samo - sprawozdania księgowe, deklaracje według uproszczonego systemu podatkowego oraz informacje o przeciętnym zatrudnieniu.

W przypadku niedostarczenia IO lub jego przedwczesnego złożenia, indywidualny przedsiębiorca ponosi odpowiedzialność administracyjną lub karną.

Przykładowa dokumentacja

Aby uniknąć problemów przy wypełnianiu raportów, warto wiedzieć, jak one wyglądają i jak je poprawnie wypełnić.

Formularz deklaracji UTII można znaleźć tutaj:

Według jednolitego podatku rolnego:

Czy można go wypełnić online?

Istnieje możliwość wypełnienia deklaracji w ramach uproszczonego systemu podatkowego online. Jest do tego specjalna usługa.

Jego celem jest generowanie raportów rocznych. Należy kliknąć link i wypełnić wszystkie pola. Jeżeli któryś z nich nie zostanie wypełniony, mogą pojawić się problemy przy składaniu go do urzędu skarbowego.

Tym samym indywidualny przedsiębiorca ma możliwość prowadzenia działalności w ramach uproszczonego systemu podatkowego.

W przypadku zakończenia działalności w systemie uproszczonym podatek nadal będzie musiał zostać zapłacony. Podatek można obniżyć poprzez wpłaty do funduszy pozabudżetowych.

Do obliczenia podatku uproszczonego należy uwzględnić dane wprowadzone do księgi przychodów i rozchodów. Zarządza nim księgowy organizacji.

Sprawozdania należy składać w ustalone terminy. Jeśli zasady zostaną naruszone, nie da się uniknąć odpowiedzialności. Kara administracyjna grozi kara grzywny.

Każdy początkujący przedsiębiorca wie, jak ważne jest terminowe dokonywanie płatności odliczenia podatkowe. Ale jednocześnie z jakiegoś powodu często zapomina się, że zeznania podatkowe dla indywidualnych przedsiębiorców również trzeba składać terminowo. Tymczasem złożenie raportu w terminie jest nie mniej ważne niż dokonanie płatności podatku. Ustawa przewiduje kary za spóźnione złożenie raportów, o czym również często zapominają początkujący przedsiębiorcy. A zapłata mandatu nie zwalnia z obowiązku złożenia wniosku niezbędne raporty.

Sprawozdania indywidualnego przedsiębiorcy są potrzebne organom podatkowym do monitorowania prawidłowości ich obliczeń. przekazana kwota podatek A także sprawdzić, czy przedsiębiorca spełnia określone parametry, np. wysokość osiąganych dochodów, która pozwala na korzystanie z uproszczonego systemu opodatkowania.

Zeznanie podatkowe indywidualnego przedsiębiorcy, a dokładniej jego wielkość i terminy złożenia zależą od dwóch czynników:

- zastosowany system podatkowy;

- obecność indywidualnych przedsiębiorców jako pracowników.

Jak zgłosić w trybie ogólnym

Jak zgłosić się do uproszczonego systemu podatkowego

Stosowanie trybu uproszczonego zakłada, że przedsiębiorca przeprowadza minimum i składa minimum formularzy sprawozdawczych – jedno oświadczenie na koniec roku. Informujemy, że przepisy przewidują obowiązek dokonywania kwartalnych przelewów zaliczek. ten podatek. Ponieważ jednak deklarację przedsiębiorcy indywidualnego do uproszczonego systemu podatkowego składa się tylko raz w roku, przed 30 kwietnia roku następującego po roku sprawozdawczym, organy podatkowe nie mają możliwości kontrolowania tego procesu. W takim przypadku naruszenie nie jest rejestrowane; najważniejsze jest to, że kwota naliczonego podatku jest przekazywana na koniec roku.

Jak zgłosić, jeśli masz pracowników

Termin złożenia zeznania podatkowego zależy od omówionych powyżej czynników oraz rodzaju podatku. Ustawodawstwo zawiera ściśle uregulowane terminy składania sprawozdań, należy jednak mieć na uwadze, że prawo określa jedynie termin, nie ma daty początkowej. Nie oznacza to jednak wcale, że zeznanie podatkowe dla indywidualnego przedsiębiorcy za dany rok można złożyć już na początku roku. Przez ogólna zasada Za datę rozpoczęcia składania sprawozdań przyjmuje się dzień następujący po zakończeniu okresu rozliczeniowego.

Należy pamiętać, że prawo przewiduje karę pieniężną za niezłożenie zeznania podatkowego w wyznaczonym terminie. Ponadto wysokość kwoty uzależniona jest od okresu opóźnienia i złożenia raportu po wyznaczonym terminie, ale przed rozpoczęciem audyt biurka nadal będzie prowadzić do sankcji.

Można przesyłać raporty w następujący sposób, i przypominamy raz jeszcze, możliwość złożenia raportu nie ma wpływu na terminy, we wszystkich przypadkach jest taka sama:

- zmienić na odbiór osobisty do Federalnej Służby Podatkowej;

- wysyłanie raportów listem poleconym;

- składanie zeznań podatkowych przez Internet.

Przedsiębiorca ma prawo samodzielnie wybrać opcję składania sprawozdań; nie ma żadnych ograniczeń ze względu na rodzaj prowadzonej działalności, stosowany system podatkowy i inne czynniki

Sporządzanie raportów podatkowych

Dla wielu początkujących przedsiębiorców największą troską jest przygotowanie sprawozdań podatkowych. Ale bez specjalnych trudności ten proces V nowoczesne warunki nie powinien dzwonić.

Po pierwsze, przygotowanie sprawozdawczości podatkowej można powierzyć specjalistom z wielu dziedzin firmy księgowe. Aby to zrobić, wystarczy podać wszystkie wstępne dane, a sami wygenerują niezbędne raporty i przekażą je do urzędu skarbowego.

Po drugie, przedsiębiorca może nauczyć się prostych zasad sporządzania sprawozdań podatkowych i wykonywać tę pracę samodzielnie. W takim przypadku wymagane są jedynie podstawowe umiejętności księgowe i pewna znajomość przepisów podatkowych.

Po trzecie, liczne produkty oprogramowania I usługi internetowe wpuścić krótkie terminy wypełnić niezbędne formularze. W takim przypadku wypełnienie zajmuje minimum czasu, a program zawsze podpowie Ci, jak poprawnie wypełnić. Nawiasem mówiąc, w tym przypadku nie trzeba nawet szukać formularzy podatkowych, ponieważ program generuje je samodzielnie.

Tym samym składanie i przygotowywanie zeznań podatkowych jest procesem powszechnym w życiu każdego przedsiębiorcy. I należy do tego podchodzić z pełną odpowiedzialnością, ponieważ sprawozdawczość księgowa i podatkowa w nowoczesnych warunkach biznesowych jest koniecznością, która pozwala na pewną współpracę z dowolnymi partnerami.

Ponadto terminowe i dokładne przekazywanie informacji o swoich działaniach pozwala uniknąć sankcji agencje rządowe, co jest niezwykle ważne dla biznesu. Dla osób fizycznych, wykonanie działalność przedsiębiorcza, ważne jest również składanie sprawozdań, jeśli planują zaciągnąć pożyczkę: to indywidualny przedsiębiorca jest głównym kryterium ustalenia jego wypłacalności.

Raportowanie podatkowe: wideo

Sprawozdanie podatkowe za 2016 rok

Trwa składanie zeznań podatkowych za 2016 rok. Terminy i formularze sprawozdawcze dla przedsiębiorców indywidualnych nie zostały wskazane powyżej. Jeżeli przedsiębiorca jest właścicielem nieruchomości, która została mu powierzona wartość katastralna, wówczas nie musi składać oświadczenia. Musi jedynie zapłacić podatek przed 1 grudnia 2017 r.

Deklaracje dotyczące transportu i podatki gruntowe nie zostały złożone także przez prywatnych przedsiębiorców. Płatności za nie dokonywane są na podstawie zawiadomień z urząd skarbowy.

Lista sprawozdań, które muszą złożyć przedsiębiorcy zatrudniający pracowników najemnych, jest znacznie obszerniejsza:

- RSV-1 jest przekazywany kwartalnie do funduszu emerytalnego. Formularz papierowy Sprawozdanie składa się do 15 dnia każdego miesiąca, drugiego po kwartale sprawozdawczym, tj. do 15 maja, 15 sierpnia, listopada oraz corocznie do 15 lutego. Zmiana forma elektroniczna raport zostaje odroczony o 5 dni;

- Obliczenia 4-FSS przedstawiane są co kwartał. Oczekuje się, że będzie on przebywał w organie regulacyjnym do 15-go po zakończeniu kwartału. Zmiana wersja elektroniczna przedłużony do 20;

- deklarację 6-NDFL składa się kwartalnie do godz ostatni dzień miesiąc następujący po kwartale. Sprawozdania roczne złożony w terminie do 3 kwietnia 2017 r.;

- zaświadczenia w formularzu 2-NDFL składa się co roku przed 1 kwietnia;

- formularz SZV-M składa się do Funduszu Emerytalnego co miesiąc nie później niż 10 dnia miesiąca następującego po miesiącu sprawozdawczym;

- O średnia liczba pracowników zgłasza się corocznie do 20 stycznia następnego roku.

Lista jest dość duża, ale znając terminy raportów, możesz łatwo sporządzić harmonogram ich przekazywania organom regulacyjnym. Pomoże to uniknąć duża ilość kłopoty związane z inspekcjami i mandatami.

Za składanie sprawozdań do urzędu skarbowego odpowiada każdy podatnik prowadzący działalność gospodarczą, a także przedsiębiorstwa, organizacje i osoby prawne posiadające jakąkolwiek formę własności.

Aby móc składać raporty, podatnik musi być zarejestrowany organ terytorialny Federalna Służba Podatkowa w miejscu rejestracji lub lokalizacji przedsiębiorstwa. Zasady rejestracji w Federalnej Służbie Podatkowej reguluje ustawa federalna nr 129-FZ „O państwowej rejestracji osób prawnych i przedsiębiorców indywidualnych” z dnia 08.08.2001. Procedura rejestracji osoba prawna bardziej złożone. Można się z tym zapoznać.Można go pobrać na naszej stronie internetowej.

Po zarejestrowaniu przedsiębiorstwa lub indywidualnego przedsiębiorcy konieczne jest przedstawienie odpowiednich raportów pewien typ czynności w ustalonych terminach ustawodawstwo podatkowe RF. Następnie należy wybrać sposób dostarczenia raportów do Federalnej Służby Podatkowej. Najprostszą, ale czasochłonną metodą jest złożenie zeznań osobiście w siedzibie urzędu skarbowego. Przygotowane formularze sprawozdawcze należy wydrukować w dwóch egzemplarzach, z których każdy jest podpisany przez kierownika przedsiębiorstwa. Podpis poświadczony jest mokrą pieczęcią. Po przyjęciu oryginału raportu przez pracownika Federalnej Służby Podatkowej ma on obowiązek złożyć drugi egzemplarz specjalny znaczek

Terminowe złożenie prawidłowo sporządzonych sprawozdań do Federalnej Służby Podatkowej gwarantuje podatnikowi ochronę przed karami w przyszłości.

- Łódeczki ziemniaczane faszerowane grzybami Łódeczki ziemniaczane zapiekane z grzybami i sosem

- Gulasz warzywny z kapustą i ziemniakami

- Leniwe gołąbki w piekarniku

- Jak zrobić baklawę w domu

- Ziemniaki smażone na oleju roślinnym (z cebulą)

- Kuskus z jagnięciną i warzywami

- Przepis: Ziemniaki duszone z fasolką szparagową - Z zieleniną Gulasz z fasolki szparagowej z warzywami

- Zapiekanka ziemniaczana z wątróbką Zapiekanka z wątróbki

- Najsmaczniejsze chude sałatki z kapusty pekińskiej: proste przepisy ze zdjęciami Prosta sałatka z kapustą pekińską i kukurydzą

- Dlaczego marzysz o czerwonej poduszce?

- Pomóż w interpretacji wymarzonej książki

- Odrębne rozliczanie podatku VAT – na czym polega i kiedy je wdrożyć?

- Romanow Konstantin Konstantinowicz – biografia

- Dwukrotny Bohater Związku Radzieckiego Greczko Andriej Antonowicz

- Etapy i przebieg bitwy pod Borodino w skrócie

- Jak przeprowadzić lekcję mistrzowską „Malowanie pierników” dla dzieci: wielkie sekrety i małe wskazówki

- Pierniki noworoczne: przepisy kulinarne, pomysły projektowe

- Przepis: Marynowane skórki arbuza - w rezerwie

- Naleśniki z zsiadłym mlekiem: przepisy kulinarne

- Jak gotować dim sum w domu