นายจ้างจ่ายภาษีให้กับลูกจ้างเท่าไร? กองทุนบำเหน็จบำนาญ กองทุนประกันสังคม. กองทุนประกันสุขภาพภาคบังคับ

กฎหมายในประเทศของเรากำหนดให้นายจ้างต้องชำระเงินสำหรับพนักงานแต่ละคนในรัฐ พวกเขาถูกควบคุมโดยรหัสภาษี แรงงาน และบรรทัดฐานอื่น ๆ นายจ้างทำหน้าที่เป็นตัวกลางระหว่างรัฐกับลูกจ้าง ทุกคนรู้เกี่ยวกับภาษีเงินได้บุคคลธรรมดา 13% ที่มีชื่อเสียง แต่ลูกจ้างที่ซื่อสัตย์ต้องเสียค่าใช้จ่ายเท่าไร?

ค่าประกัน

ตั้งแต่ปี 2560 เงินสมทบของพนักงานจะถูกโอนไปยัง Federal Tax Service (FSN) และกองทุนประกันสังคม (FSS) อัตราภาษีที่กำหนดทุกปีโดยรัฐบาลของสหพันธรัฐรัสเซียนั้นเป็นอัตราทั่วไป ในปีนี้มีความจำเป็นต้องแสดงรายการ:

ประกันบำเหน็จบำนาญ - 22%,

สำหรับการประกันสุขภาพภาคบังคับ - 5.1%

ในกองทุนประกันสังคม - 2.9% (ไม่รวมเงินสมทบสำหรับการบาดเจ็บจากการทำงาน)

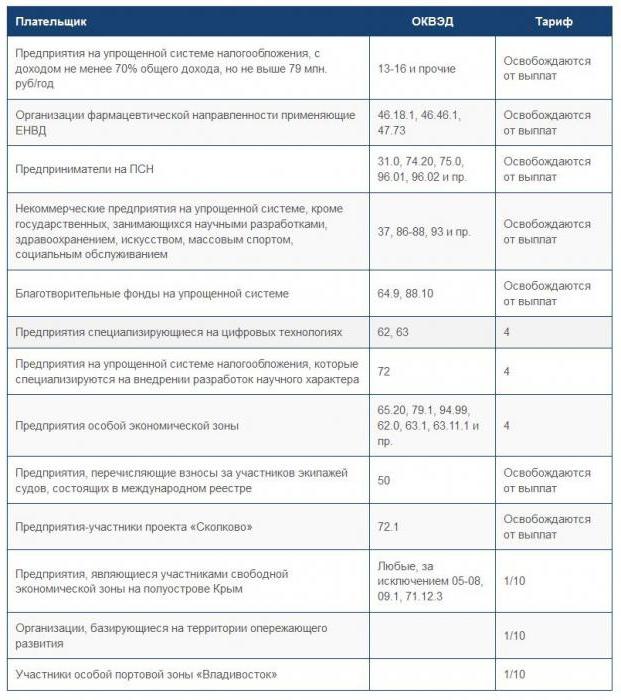

นายจ้างที่ได้รับผลประโยชน์สามารถดูได้ในตารางภาษี

นอกจากนี้ยังมีภาษีที่ลดลงซึ่งแสดงไว้ในตารางด้านล่าง

| หมวดหมู่ผู้เสียภาษี | ||||

| องค์กรร้านขายยา ตลอดจนผู้ประกอบการรายบุคคล (เภสัชกรที่ได้รับใบอนุญาต) ที่ทำงานเกี่ยวกับ UTII | 20 | - | - | 20 |

| NCOs ในระบบภาษีแบบง่ายที่เกี่ยวข้องกับบริการสังคม การศึกษา วิทยาศาสตร์ กีฬา การดูแลสุขภาพ ศิลปะ และวัฒนธรรม | ||||

| องค์กรและผู้ประกอบการรายบุคคลในระบบภาษีแบบง่าย (เฉพาะกิจกรรมพิเศษ) โดยมีเงื่อนไขว่าไม่เกินขีด จำกัด 79 ล้านรูเบิล | ||||

| องค์กรที่ทำกิจกรรมการกุศล (เฉพาะระบบภาษีแบบง่าย) | ||||

| ผู้ประกอบการรายบุคคลของ PSN (ไม่รวมการเช่าทรัพย์สิน การจัดเลี้ยงและการค้า) | ||||

| ผู้เข้าร่วม - เซวาสโทพอลและแหลมไครเมีย | 6 | 0,1 | 1,5 | 7,6 |

| ผู้ประกอบการรายบุคคลและองค์กรที่ทำงานในพื้นที่ท่องเที่ยว - นันทนาการและนวัตกรรมทางเทคนิค (เฉพาะ SEZ) | 8 | 4 | 2 | 14 |

| องค์กรไอที (ต้องเป็นไปตามเงื่อนไขสองข้อ: ต้องมีพนักงานมากกว่า 7 คนและอย่างน้อย 90% เมื่อสิ้นสุดสามไตรมาส) | ||||

| องค์กรที่มีสถานะเป็นสมาชิกของโครงการ Skolkovo | 14 | - | - | |

| ผู้ประกอบการรายบุคคลและองค์กรที่ชำระเงินให้กับสมาชิกของลูกเรือ (เฉพาะผู้ที่ลงทะเบียนใน Russian International Register of Ships) | - | - | - | 0 |

ทุกปัญหาของการประกันสังคมถูกควบคุมโดยกฎหมายของรัฐบาลกลางฉบับที่ 212 ในปีนี้มันถูกแทนที่ด้วยบทที่ 34 ของรหัสภาษีของสหพันธรัฐรัสเซีย มาตรา 419-425 ให้คำจำกัดความผู้เสียภาษี ฐานเงินคงค้าง วัตถุประสงค์ในการเก็บภาษี อัตราภาษี และรอบระยะเวลาการรายงาน นอกจากนี้ ในบทยังมีขั้นตอนการคำนวณภาษีและปัญหาอื่นๆ ขององค์กรอีกด้วย

โดยทั่วไป วัตถุประสงค์ของการเก็บเบี้ยประกันถือเป็นการชำระใดๆ ที่มุ่งหมายสำหรับบุคคลธรรมดา และฐานคือจำนวนเงินที่ชำระในช่วงเวลาหนึ่งแยกกันสำหรับผู้ประกันตนแต่ละราย

ภาษีรายได้ส่วนบุคคล

นี่เป็นหนึ่งในภาษีทางตรง คำนวณเป็นเปอร์เซ็นต์ของรายได้รวมหักจำนวนเงินที่ได้รับยกเว้นภาษี ซึ่งรวมถึงค่าธรรมเนียม ผลกำไรด้านอสังหาริมทรัพย์ โบนัส ของขวัญ เงินรางวัล การลาป่วยที่ได้รับค่าจ้าง เป็นต้น

นายจ้างจ่ายภาษีให้กับลูกจ้างในอัตราพื้นฐานเท่าไร?

อย่างที่คุณรู้ - 13% ในบางกรณี ฐานภาษีสามารถลดลงได้ผ่านการหักภาษี พวกเขาใช้กับรายได้ภายใต้อัตรา 13% เท่านั้น ภาษีเงินได้บุคคลธรรมดามักถูกหักและโอนไปยังงบประมาณของตัวแทนภาษี เขาเป็นตัวกลางระหว่างงบประมาณของรัฐและพนักงาน (ผู้เสียภาษี) ซึ่งมีหน้าที่ต้องโอนเงินสมทบเข้างบประมาณของรัฐ โดยปกตินายจ้างจะได้รับการยอมรับว่าเป็นตัวแทนภาษี เขาหักเงินจำนวนหนึ่งและโอนไปยังสำนักงานสรรพากร ณ สถานที่จดทะเบียนขององค์กร (บริษัท ผู้ประกอบการรายบุคคล) ในวันที่โอนค่าจ้างไปยังบัตรพนักงาน

ในกรณีนี้ภาระทางการเงินตกอยู่กับลูกจ้าง และการคำนวณและการชำระภาษีจะตกอยู่กับนายจ้าง ตัวอย่างเช่น จากการขายอสังหาริมทรัพย์ พลเมืองจะคำนวณจำนวนเงินที่ชำระโดยอิสระ โดยก่อนหน้านี้ได้ประกาศกำไรที่ได้รับ

กองทุนประกันสังคม

นายจ้างเป็นผู้จ่ายเงินให้ตามกฎหมาย FSS แจกจ่ายภาษีในกองทุนสังคม เงินสมทบเหล่านี้ทำให้ประชาชนมีสิทธิได้รับผลประโยชน์เป็นเงินสดในกรณีพิเศษ ตัวอย่างเช่น เมื่อ:

สูญเสียคนหาเลี้ยงครอบครัว

ทุพพลภาพ

การเกิดของเด็ก,

เข้าสู่วัยเกษียณ

การได้รับสถานะครอบครัวที่มีรายได้น้อยหรือครอบครัวใหญ่

นายจ้างจ่ายภาษีให้กับลูกจ้างในกองทุนนี้เท่าไหร่? 2.9% ของค่าจ้างพนักงานค้างจ่าย โดยจะระบุไว้ก่อนวันที่ 15 ของเดือนถัดไป หรือปีละครั้งจนถึงวันที่ 31 ธันวาคม

อัตราการหักเงินเข้ากองทุนประกันสังคมขึ้นอยู่กับระดับอันตรายในที่ทำงาน

เมื่อทำการประเมินสภาพการทำงานในองค์กรใดองค์กรหนึ่งจะใช้อัตราภาษีดังต่อไปนี้:

อันตราย (+ 8%),

เป็นอันตราย (+ 7.2%),

เป็นที่ยอมรับและเหมาะสมที่สุด (+ 0%)

จะต้องจ่ายเบี้ยประกันการบาดเจ็บจากการทำงานทุกเดือนพร้อมกับเงินเดือน นอกจากนี้ ความผิดพลาดใดๆ ใน KBK ชื่อธนาคารหรือบริษัทจะทำให้การโอนล่าช้า และการชำระเงินในกรณีนี้จะถือว่าไม่สมบูรณ์

หากวันสุดท้ายของการจ่ายเงินสมทบไม่ทำงาน (ด้วยเหตุผลใดก็ตาม) สามารถเลื่อนเป็นวันทำการแรกได้ กฎนี้ใช้ไม่ได้ทุกที่ ตัวอย่างเช่น การจ่ายเงินสำหรับการบาดเจ็บจากอุตสาหกรรมควรดำเนินต่อไป นั่นคือเมื่อวันสุดท้ายของการชำระเงินตรงกับวันหยุดสุดสัปดาห์ / วันหยุดนักขัตฤกษ์ พวกเขาควรจะทำก่อนหน้าหนึ่งวัน

เงินสมทบกองทุนประกันสังคมจะถูกบันทึกแยกต่างหากสำหรับพนักงานแต่ละคน การชำระเงินล่าช้าให้กับ FSS นำมาซึ่งบทลงโทษในรูปแบบของ 5% ของจำนวนเงินรายเดือนที่เรียกเก็บ

ในทางทฤษฎี

นายจ้างบริจาคเงินเข้ากองทุนประกันสังคมจากเงินของตนเอง การชำระเงินเหล่านี้แบ่งออกเป็นสองประเภท: ที่เกิดขึ้นจริงและโดยบังเอิญ ครั้งแรกจะจ่ายให้กับบุคคลที่สามที่ไม่ใช่ของรัฐและกองทุนของรัฐ ส่วนใหญ่มักจะประกันสุขภาพและประกันสังคมเช่นเดียวกับกองทุนบำเหน็จบำนาญ ตัวอย่างเช่น กองทุนสังคมจะจ่ายเงินให้กับพนักงานที่ได้รับบาดเจ็บระหว่างทำกิจกรรม

การชำระเงินแบบมีเงื่อนไขยังคงอยู่ในบัญชีขององค์กร (บริษัท ผู้ประกอบการรายบุคคล) ได้รับการออกแบบมาเพื่อให้แน่ใจว่ามีมาตรฐานการครองชีพที่เพียงพอสำหรับพนักงานที่ต้องพึ่งพาอาศัยกัน เช่น หลังจากได้รับบาดเจ็บจากการทำงาน และ:

ผลประโยชน์การดูแลเด็ก

การชดเชยความเสียหายทางศีลธรรม (จำนวนเงินที่ชำระจะถูกกำหนดโดยศาลเท่านั้น)

การจ่ายเงินให้แก่พนักงานที่ลาออกเนื่องจากการเลิกจ้างหรือกรณีเลิกกิจการ

กองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย

เงินสมทบกองทุนบำเหน็จบำนาญขึ้นอยู่กับความสัมพันธ์ในการจ้างงาน กล่าวคือ เงินสมทบจะแตกต่างกันไปสำหรับพลเมืองที่ทำงานภายใต้สัญญาจ้างงานไม่มีกำหนด แบบรวมกัน หรือสัญญาที่มีระยะเวลาคงที่ การชำระเงินเข้ากองทุนนี้ทำมาจากบัญชีขององค์กร (บริษัท ผู้ประกอบการรายบุคคล) ในจำนวนที่ยอมรับโดยทั่วไป - 22% ของค่าจ้างค้างจ่าย วันที่หักเข้ากองทุนบำเหน็จบำนาญคือวันที่ 15 ของเดือนถัดไป

กองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลาง

นายจ้างจ่ายภาษีอะไรให้กับลูกจ้างบ้าง? การมีส่วนร่วมใน FFOMS ในอัตรา 5.1% ของเงินเดือนของพนักงานแต่ละคน พวกเขาจะถูกโอนไปยังความต้องการการรักษาพยาบาลฟรี

กองทุนนี้จัดทำขึ้นเพื่อช่วยเหลือทางการเงินเกี่ยวกับปัญหาการรักษาพยาบาล ด้วยข้อบังคับปัจจุบันและกฎหมายของรัฐบาลกลาง พลเมืองในประเทศของเราสามารถรับความช่วยเหลือด้านการแพทย์และ/หรือยาที่มีคุณสมบัติเหมาะสมได้

เงินสมทบกองทุนประกันสุขภาพภาคบังคับมีไว้สำหรับ:

ประชากรว่างงาน รวมทั้งเด็ก

การจัดหายาแก่ผู้มีสิทธิพิเศษ

การดำเนินการตามมาตรการประกันภาคบังคับที่ยอมรับในการดำเนินการ

FFOMS - ทรัพย์สินของรัฐบาลกลาง

เหตุผลสำหรับเรื่องนี้คืองานจำนวนหนึ่งที่ได้รับมอบหมาย ซึ่งเกี่ยวข้องโดยตรงกับการคุ้มครองทางสังคมของประชากร การรักษาสุขภาพ ความเป็นอยู่ที่ดี และการให้บริการบางอย่าง

กองทุนประกันสุขภาพภาคบังคับดูแลประสิทธิภาพของการใช้จ่ายเงินที่ได้รับในบัญชี นอกจากนี้ยังมีการจัดทำรายงานซึ่งได้รับการตรวจสอบและอนุมัติโดยรัฐบาลสหพันธรัฐรัสเซีย ธุรกรรมทางการเงินทั้งหมดที่ดำเนินการโดยกองทุนถูกควบคุมและควบคุมโดย Federal Treasury

ตั้งแต่ต้นปี 2560 ภาคการประกันสังคมได้กลายเป็นผู้ใต้บังคับบัญชาของ Federal Tax Service การเปลี่ยนแปลงไม่ใช่พระคาร์ดินัล พวกเขามีอิทธิพลต่อขั้นตอนการจัดทำรายงานเท่านั้น

หมวดหมู่รายได้พิเศษ

กฎหมายของรัฐบาลกลางกำหนดให้รายได้ของพนักงานหลายประเภทที่ได้รับการยกเว้นไม่ต้องจ่ายเงินสมทบให้กับกองทุนที่ไม่ใช่งบประมาณ ซึ่งรวมถึง:

ค่าตอบแทนที่เป็นเงินสด เช่น เกี่ยวกับการเลิกจ้าง

ผลประโยชน์ที่ได้รับมอบหมายจากรัฐ - สิ่งเหล่านี้อาจเป็นการชำระเงินที่เกี่ยวข้องกับความทุพพลภาพชั่วคราว การบาดเจ็บระหว่างกระบวนการผลิต ฯลฯ

ความช่วยเหลือทางการเงินที่เกี่ยวข้องกับการเสียชีวิตของญาติ การเกิดของเด็ก หรือการสูญเสียทรัพย์สินอันเนื่องมาจากเหตุสุดวิสัย

โดยเฉลี่ยแล้วจำนวนเงินสมทบของกองทุนทั้งหมดคือ 43% ของการประเมิน - เป็นภาษีประเมินจากเงินเดือน 30% จ่ายโดยนายจ้าง

SP

และนายจ้างจ่ายภาษีให้กับลูกจ้างเท่าไร ถ้าคนแรกเป็นผู้ประกอบการรายบุคคล? นักธุรกิจที่ไม่มีการจัดตั้งนิติบุคคลจ่ายเบี้ยประกันตามจำนวนที่กำหนด พวกเขาจะคำนวณจากระดับ อัตรายังคงเป็น 26% และ 5.1% - ใน FFOMS และจำนวนเงินที่จ่ายก็เปลี่ยนไปตามค่าแรงขั้นต่ำที่เพิ่มขึ้น ในปี 2559 มันคือ 6,675 รูเบิลวันนี้ - 7,500 และตั้งแต่วันที่ 1 กรกฎาคมได้รับการอนุมัติจากรัฐบาล - 7,800

ไม่แสดงรายการ

เมื่อบรรลุผลกำไรของผู้ประกอบการรายบุคคลถึง 300,000 รูเบิล การจ่ายเงินให้กับกองทุนบำเหน็จบำนาญและ FFOMS จะลดลงเหลือ 1%

คุณสมบัติของระบอบการจัดเก็บภาษีแบบง่าย

ระบบภาษีแบบง่ายเป็นสิทธิพิเศษ ดังนั้นการชำระเงินจะถูกคำนวณแตกต่างกัน หมายถึงประเภทของกิจกรรมที่ระบุไว้ในมาตรา 58 212 ของกฎหมายของรัฐบาลกลาง (การผลิตของเล่นหรือสินค้าสำหรับกีฬา การก่อสร้าง การศึกษา ฯลฯ)

นิติบุคคล ตลอดจนผู้ประกอบการแต่ละรายที่ชำระเงินเพื่อช่วยเหลือพลเมือง ได้รับการยกเว้นจากการบริจาคให้กับ FFOMS และ FSS เปอร์เซ็นต์ที่โอนไปยังกองทุนบำเหน็จบำนาญได้ลดลงสำหรับพวกเขาเป็น 20%

ความแตกต่างทางบัญชี

การคำนวณภาษีจะดำเนินการแยกกันสำหรับพนักงานแต่ละคน ประการแรก ลูกจ้างเองจำเป็นต้องรู้ว่านายจ้างจ่ายภาษีให้เขาเป็นจำนวนเท่าใดในกองทุนต่างๆ ประการที่สอง มีข้อจำกัดบางอย่าง หลังจากนั้นเปอร์เซ็นต์ของเงินสมทบที่โอนไปจะลดลง ตัวอย่างเช่น หากรายได้ที่ต้องเสียภาษีทั้งหมดสูงกว่า 796,000 รูเบิล การชำระเงินให้กับกองทุนบำเหน็จบำนาญจะลดลงเหลือ 10% (แต่สิ่งนี้ใช้ไม่ได้กับผู้ประกอบการที่ทำงานภายใต้ระบบภาษีแบบง่าย)

ขีด จำกัด สำหรับการโอนภาษีไปยัง FSS ได้รับการแก้ไขที่ 718,000 รูเบิล หลังจากจำนวนนี้ เงินสมทบกองทุนประกันสังคมสิ้นสุดลง

ตั้งแต่ปีที่แล้ว การจำกัดการจัดเก็บภาษีใน FFOMS ถูกยกเลิก ผลงานคำนวณในอัตรา 5.1% โดยไม่มีข้อยกเว้น รายละเอียดสามารถพบได้ในตารางภาษีบนอินเทอร์เน็ตในโดเมนสาธารณะ

เงินเดือน: เฉดสีไหนให้เลือก

อย่างไม่เป็นทางการในประเทศของเรามีค่าจ้างสามประเภท: "ดำ", "เทา" และ "ขาว"

ในสื่อ คำว่า "ขาว" (อ่านว่า "เล็ก") เงินเดือนปรากฏในปี 2541 หมายถึงจำนวนเงินเดือนที่ลงทะเบียนอย่างเป็นทางการในใบสั่งจ้างและสัญญาจ้าง เงินเดือน "ขาว" อาจประกอบด้วย:

การจ่ายโบนัส

เบี้ยเลี้ยงสำหรับปริญญา อายุงาน เครื่องหมายคุณภาพ ฯลฯ

วันหยุด,

ค่าสัมประสิทธิ์ภูมิภาค (เพิ่มค่าจ้าง ชดเชยสภาพอากาศที่ยากลำบากที่คุณต้องทำงาน)

ลาป่วย.

นายจ้างไม่ชอบค่าจ้าง "ขาว" เพราะ "ปวดหัว" กับภาษี ในทางกลับกัน พนักงานรู้สึกได้รับการปกป้องจากเธอ

"สีเทา" (หรือเงินเดือนในซอง) ไม่ได้สะท้อนถึงรายได้ส่วนหนึ่ง พนักงานขององค์กรและบริษัทที่ดำเนินการชำระเงินดังกล่าวจะได้รับเงินเดือนเล็กน้อยอย่างเป็นทางการ และการชำระเงินเพิ่มเติมซึ่งไม่ปรากฏในบัญชีจะได้รับในซองจดหมาย โดยปกติ นายจ้างจะจัดสรรเงินจำนวนเล็กน้อยให้กับกองทุนต่างๆ ในกรณีนี้พนักงานไม่ได้รับการคุ้มครองที่เพียงพอ ตัวอย่างเช่น มีบางกรณีที่เงินในซองถูก "ลืม" ให้ออก

แนวคิดเรื่องค่าจ้าง "คนดำ" ปรากฏในปี 2539 ทั้งตอนนั้นและตอนนี้หมายถึงเงินเดือนเอกสารที่ไม่ได้รับการยืนยัน กรณีนี้นายจ้างจ่ายภาษีอะไรให้ลูกจ้างบ้าง? เป็นที่ชัดเจนว่าไม่มี โดยปกติไม่มีการพูดถึงการจ่ายเงินสำหรับการคลอดบุตรหรือการลาประจำปีการลาป่วย ฯลฯ

- วิธีรับ TIN ทางอินเทอร์เน็ต - คำแนะนำทีละขั้นตอน

- หน้าชื่อเรื่องของสมุดงาน: ความแตกต่างทั้งหมดและตัวอย่างการกรอก

- SNILS สำหรับทารกแรกเกิด: คำแนะนำในการรับ

- ช่วย 3 ภาษีเงินได้บุคคลธรรมดา - มันคืออะไร?

- วิธีกรอกงบกระแสเงินสด: ตัวอย่างบรรทัด

- การลงทะเบียนคำสั่งซื้อเงินสดขาเข้า: การกรอกและตัวอย่าง

- ต้องใช้เอกสารอะไรบ้างในการรับคำสาปสำหรับเด็ก

- แบบฟอร์ม AO-1 รายงานล่วงหน้า

- หลักเกณฑ์และวิธีการกรอกแบบรายงานล่วงหน้าโดยนักบัญชีและผู้รับผิดชอบ

- ช่วยเติมตัวอย่าง 2-NDFL

- วิธีการกรอกใบสมัครในรูปแบบของ UTII-2

- บริการ "สมัครสินเชื่อจำนองออนไลน์ทุกธนาคาร

- เกี่ยวกับดาวเคราะห์ของระบบสุริยะสำหรับเด็ก

- Canon ถึง Theotokos อันศักดิ์สิทธิ์ที่สุด สัญญาณจากไอคอนของเธอใน novgorod

- คนเลี้ยงแกะและกวาดปล่องไฟ - Andersen G

- คนเลี้ยงแกะและกวาดปล่องไฟ - Andersen G

- ทุกข์ทางธรรมเป็นอย่างไร

- ประวัติและคำวินิจฉัย

- ที่มาของไม้กางเขนขององค์พระผู้เป็นเจ้า

- Valentin Dmitrievich Berestov (ชีวประวัติสั้น)