Help 2-NDFL: ใครควรกรอก วันครบกำหนด กรอกตัวอย่าง

หากนิติบุคคลทางเศรษฐกิจทำสัญญากับบุคคลและเป็นแหล่งรายได้สำหรับพวกเขา เขาก็ทำหน้าที่ในความสัมพันธ์เหล่านี้ในฐานะตัวแทนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา สิ่งนี้ทำให้เกิดภาระผูกพันในการโอนจำนวนภาษีที่ถูกหักจากบุคคลไปยังงบประมาณรวมถึงความจำเป็นในการส่งแบบฟอร์ม 2-NDFL และเอกสาร 6-NDFL ไปยังรายงาน IFTS เป็นระยะ

ในการตอบคำถามนี้ คุณต้องเข้าใจว่า 2-ndfl คืออะไร ใบรับรอง 2-NDFL ทำหน้าที่เป็นการรายงานของตัวแทนภาษีที่หักภาษีเงินได้บุคคลธรรมดาและส่งไปเพื่อยืนยันความถูกต้อง

ประการแรก พวกเขาทั้งหมดเป็นนายจ้าง กล่าวคือ บริษัทและผู้ประกอบการที่ได้ลงนามในข้อตกลงด้านแรงงานกับลูกจ้าง กลุ่มนี้ยังรวมถึงพรักานและทนายความส่วนตัวที่มีบุคลากรที่ได้รับการว่าจ้าง

นอกจากนี้ หน้าที่ของตัวแทนภาษียังเกิดขึ้นในสถานการณ์เมื่อมีการทำสัญญากฎหมายแพ่งกับบุคคล เช่น สัญญาหรือการให้บริการ

หากมีการชำระเงินให้กับผู้ก่อตั้ง - บุคคลธรรมดา บริษัท จะต้องส่งแบบฟอร์มภาษี 2-NDFL ให้กับบุคคลเหล่านี้

ความสนใจ!นอกจากนี้ยังจำเป็นต้องมอบแบบฟอร์ม 2-NDFL เมื่อบริษัทหรือผู้ประกอบการแต่ละรายชำระค่าเช่าให้กับบุคคลทั่วไปสำหรับการใช้ทรัพย์สินของตน

ตัวแทนภาษีเป็นสำนักงานตัวแทนแยกต่างหากของบริษัทต่างประเทศที่ทำหน้าที่เป็นนายจ้าง

บุคคลที่ดึงดูดบุคคลอื่นไม่ใช่ตัวแทนภาษี ดังนั้นพวกเขาจึงไม่จำเป็นต้องส่งรายงานในรูปแบบ 2-NDFL ไปยัง Federal Tax Service

กำหนดเส้นตายสำหรับ 2-NDFL ในปี 2018

กฎหมายภาษีกำหนดให้ตัวแทนภาษีต้องส่งรายงานในรูปแบบภาษีเงินได้บุคคลธรรมดา 2 ฉบับ ปีละครั้งหลังจากสิ้นสุด แบบฟอร์ม 2-NDFL สามารถส่งได้โดยมีสถานะอย่างใดอย่างหนึ่งจากสองสถานะ

ขึ้นอยู่กับบทบัญญัติของการออกกฎหมายกำหนดเส้นตายสำหรับการส่งถูกกำหนด:

- รายงานมีสถานะ 1 - ส่งไปยัง Federal Tax Service Inspectorate ไม่เกินวันที่ 1 เมษายนของปีถัดจากปีที่รายงาน มันถูกกรอกตามขั้นตอนทั่วไป

- รายงานมีสถานะ 2 - ใบรับรองถูกส่งไปยังสำนักงานสรรพากรภายในวันที่ 1 มีนาคมของปีถัดจากปีที่รายงาน ประกอบด้วยตัวแทนภาษีที่ไม่สามารถหักจากรายได้ของบุคคลได้ ดังนั้นพวกเขาในแบบฟอร์มที่กำหนดจึงประกาศต่อหน่วยงานตรวจภาษีของรัฐบาลกลางเกี่ยวกับการเกิดขึ้นของรายได้ของแต่ละบุคคลว่าผู้ตรวจสอบสามารถใช้มาตรการในการหักภาษีได้

ผู้เรียนควรจำไว้ด้วยว่าหากกำหนดเวลาเหล่านี้ตรงกับวันหยุดสุดสัปดาห์และวันหยุดนักขัตฤกษ์ จะถูกยกยอดไปในวันทำการถัดไป

ดังนั้นในปี 2018 จะต้องส่งใบรับรอง 2-NDFL ที่มีสถานะ "1" ภายในวันที่ 2 เมษายน 2018 และต้องส่งรายงานที่มีสถานะ "2" ภายในวันที่ 1 มีนาคม 2018

ความสนใจ!พนักงานสามารถขอแบบฟอร์ม 2-NDFL ได้ตลอดทั้งปี เช่น การขอสินเชื่อ ในกรณีนี้เงื่อนไขของการจดทะเบียนจะถูกกำหนดโดยประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียและเท่ากับสามวัน

ส่งรายงานได้ที่ไหน

สำหรับรายงานนี้ กฎทั่วไปจะนำไปใช้ในการกำหนดเนื้อหาที่คุณต้องการรับ บริษัทต้องส่งข้อมูลในรูปแบบ 2-NDFL ไปยัง Federal Tax Service ณ สถานที่นั้น ซึ่งก็คือไปยังที่อยู่ตามกฎหมาย หากองค์กรมีสาขาปฏิบัติการและสำนักงานตัวแทน บริษัทแม่จะส่งแบบฟอร์ม 2-NDFL ไปยังที่ตั้งขององค์กร และแผนกต่างๆ ตามที่อยู่ขององค์กร

นอกจากนี้ สถานการณ์อาจเกิดขึ้นเมื่อพนักงานได้รับเงินเดือนทั้งที่สำนักงานใหญ่และที่สาขา ที่นี่เงินเดือนของเขาจะต้องถูกแบ่งระหว่างแผนกและต้องส่งข้อมูลเกี่ยวกับภาษีที่คำนวณและชำระแล้วสำหรับแต่ละส่วนไปยัง IFTS ที่แตกต่างกัน

หาก บริษัท อยู่ในหมวดหมู่ของผู้เสียภาษีรายใหญ่ก็จะได้รับสิทธิ์ในการพิจารณาว่าจะจ่ายและส่งรายงานที่ใด สามารถรายงานโดยรวมไปยังที่อยู่ของบริษัทแม่ หรือไปยังที่ตั้งของหน่วยงานได้

สำคัญ!ผู้ประกอบการต้องรายงานในรูปแบบ 2-NDFL ต่อ Federal Tax Service ณ สถานที่ที่ลงทะเบียน สิ่งนี้จะต้องนำมาพิจารณาโดยผู้ประกอบการแต่ละรายที่ทำงานในหัวข้อหนึ่งและลงทะเบียนในหัวข้ออื่น

วิธีการจัดส่ง

ตัวแทนภาษีสามารถส่งรายงานในรูปแบบ 2-NDFL ได้หลายวิธี:

- เป็นการส่วนตัวสำหรับตัวแทนของหน่วยงานกำกับดูแลในรูปแบบกระดาษ - โอกาสนี้มีไว้สำหรับบริษัทที่มีพนักงานจำนวนน้อยเท่านั้น - มากถึง 10 คน

- เป็นการส่วนตัวสำหรับผู้ตรวจการของ Federal Tax Service ในรูปแบบของไฟล์อิเล็กทรอนิกส์ - องค์กรที่มีพนักงานมากถึง 3,000 คนสามารถส่งใบรับรองด้วยวิธีนี้

- ผ่านที่ทำการไปรษณีย์ - แบบฟอร์ม 2-NDFL จะถูกใส่ลงในซองจดหมายพร้อมรายการเอกสารแนบ หลังจากนั้นจะถูกส่งไปยัง IFTS

- การใช้ระบบการจัดการเอกสารอิเล็กทรอนิกส์ - เพื่อใช้วิธีนี้ บริษัทหรือผู้ประกอบการจำเป็นต้องมี EDS ข้อตกลงกับผู้ดำเนินการด้านการสื่อสารพิเศษ รวมถึงการมีโปรแกรมพิเศษหรือการเข้าถึงบริการที่เกี่ยวข้อง

ลงชื่อ 1 และ 2 ในความช่วยเหลือ - จะเลือกอะไรดี

มีสองสัญญาณที่สามารถใส่ในแบบฟอร์ม 2-NDFL:

- 1- มีวัตถุประสงค์เพื่อสะท้อนข้อมูลเกี่ยวกับจำนวนภาษีเงินได้บุคคลธรรมดาที่ถูกหักและโอนจากบุคคลในลักษณะทั่วไป

- 2- มีวัตถุประสงค์เพื่อสะท้อนข้อมูลเกี่ยวกับรายได้ของลูกจ้างซึ่งนายจ้างไม่สามารถหักภาษีได้ เช่น รายได้ที่ได้รับเป็นประเภท

เครื่องหมายใดที่จะกำหนดนั้นกำหนดโดยกฎหมายภาษีอากร ตัวแทนภาษีไม่สามารถใส่เครื่องหมายเหล่านี้ได้ตามต้องการหากไม่ต้องการรับผิดชอบต่อความไม่ถูกต้องของข้อมูลที่ให้ไว้

หากองค์กรหรือผู้ประกอบการแต่ละรายหักภาษีเงินได้บุคคลธรรมดาจากรายได้ของบุคคลนั้น ๆ พวกเขาจะต้องระบุสถานะ "1" มิฉะนั้น เครื่องหมาย "2" จะระบุไว้ในใบรับรอง

สำคัญ!แม้ว่าแอตทริบิวต์จะถูกระบุอย่างไม่ถูกต้องหรือผิดพลาด แต่จะยังคงถือเป็นการละเมิดการนำเสนอข้อมูล นอกจากนี้ เอกสารเหล่านี้ยังมีกำหนดส่งที่แตกต่างกัน

ดาวน์โหลดแบบฟอร์มใบรับรอง 2-NDFL ในปี 2018

ดาวน์โหลดในรูปแบบ Excel

ดาวน์โหลดในรูปแบบ PDF

มาดูรายละเอียดเพิ่มเติมว่าควรรวบรวมตัวอย่าง 2-NDFL อย่างไร

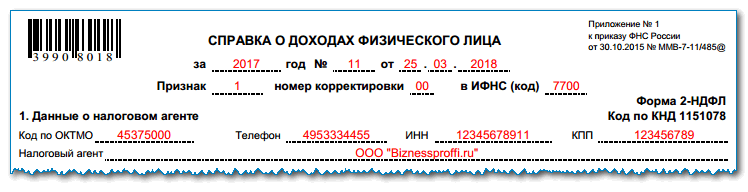

ชื่อและหัวข้อ # 1 (ข้อมูลเกี่ยวกับตัวแทนภาษี)

ซึ่งมีชื่อเรื่องของรายงาน ผู้รับผิดชอบจะระบุหมายเลขประจำเครื่อง วันที่จัดทำรายงาน ระยะเวลาในการรวบรวม

- "1" ถูกวางลงบนการนำส่งในสถานการณ์ปกติ

- "2" - เมื่อไม่ได้หักภาษีที่จำเป็นจากพนักงาน

หลังจากนั้นจะมีช่องที่หากจำเป็น คุณสามารถใส่จำนวนการแก้ไขที่ส่งลงไปได้

คุณสามารถระบุรหัสใดรหัสหนึ่งได้ที่นี่:

- "00" - ส่งใบรับรองเป็นครั้งแรก

- "01" - "98" คือหมายเลขของรายงานที่มีข้อมูลที่ถูกต้องเกี่ยวกับพนักงานคนนี้

- "99" - การยกเลิกข้อมูลที่ส่งเกี่ยวกับพนักงานคนนี้

ในส่วนนี้ คุณต้องจดข้อมูลเกี่ยวกับนายจ้าง ก่อนอื่นคุณต้องป้อนรหัส TIN, KPP, OKTMO ต้องจำไว้ว่ารหัส TIN ขององค์กรมีเพียง 10 หลักและผู้ประกอบการไม่มีรหัสด่าน

หลังจากนั้นจะมีการระบุหมายเลขโทรศัพท์ติดต่อ ป้อนชื่อเต็มของบริษัทหรือชื่อเต็มของบริษัทในช่องด้านล่าง ผู้ประกอบการ.

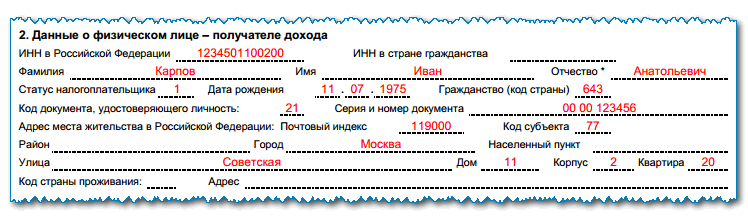

ส่วนที่ # 2 (ข้อมูลเกี่ยวกับบุคคล - ผู้รับรายได้)

ส่วนนี้แสดงข้อมูลเกี่ยวกับบุคคลที่จัดทำรายงาน ป้อน TIN ก่อน นอกจากนี้ แบบฟอร์มใหม่ของแบบฟอร์มก็เริ่มมีฟิลด์สำหรับ TIN ของรัฐต่างประเทศ หากมีการออกเอกสารสำหรับแรงงานต่างชาติ

หากข้อมูลส่วนบุคคลของพนักงานเปลี่ยนไปในปีที่ออกใบรับรอง (นามสกุล ข้อมูลหนังสือเดินทาง ฯลฯ) ข้อมูลใหม่ควรปรากฏในเอกสารและแนบสำเนาแบบฟอร์มกับใบรับรองเพื่อยืนยัน

หากมีการออก 2-NDFL สำหรับแรงงานต่างชาติ ข้อมูลของเขาจะเป็นชื่อเต็มของเขา สามารถเขียนด้วยอักษรละติน

- 1 - สำหรับพนักงานประจำ

- 2 - สำหรับพนักงานที่ไม่มีถิ่นที่อยู่

- 3 - สำหรับผู้เชี่ยวชาญที่มีคุณสมบัติ;

- 4 - สำหรับผู้ที่ย้ายมาจากต่างประเทศ

- 5 - สำหรับชาวต่างชาติที่มีสถานะผู้ลี้ภัย

- 6 - สำหรับชาวต่างชาติที่ทำงานเกี่ยวกับสิทธิบัตร

สามารถติดที่อยู่ได้ทั้งในอาณาเขตของรัสเซียและในต่างประเทศ (สำหรับชาวต่างชาติ) อย่างไรก็ตาม ในกรณีหลัง คุณต้องบันทึกที่อยู่ที่ลงทะเบียนในรัสเซียด้วย

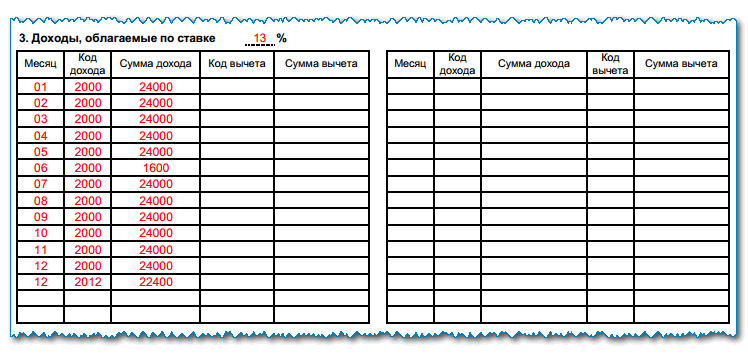

หมวดที่ 3 (รายได้)

ในชื่อเรื่องของส่วนนี้มีคอลัมน์ซึ่งจำเป็นต้องระบุอัตราภาษีที่ใช้บังคับ ตัวอย่างเช่นสำหรับชาวรัสเซียจะเป็น 13% และสำหรับชาวต่างชาติ - 30%

หลังจากนั้น ส่วนนี้จะมีตารางที่จำเป็นต้องป้อนประเภทและจำนวนรายได้ที่ได้รับในแต่ละเดือนทีละบรรทัด

คุณต้องป้อนข้อมูลที่นี่ตามหลักการต่อไปนี้:

- ส่วนแรกประกอบด้วยหมายเลขของเดือน

- เพิ่มเติม - รหัสประเภทรายได้ที่ได้รับ

- ในคอลัมน์ถัดไป นิพจน์ผลรวม

รหัสที่ใช้บ่อยที่สุดคือ:

- 2000 - เงินเดือนพื้นฐาน

- 2555 - ค่าลาพักร้อน

- 2300 - ค่าป่วย เป็นต้น

นอกจากนี้ ยังได้นำรหัสใหม่ที่จำเป็นต้องใช้ในการจัดทำรายงานเริ่มตั้งแต่ปี 2018 ตัวอย่างเช่น ค่าชดเชยเมื่อถูกเลิกจ้างในใบรับรองภาษีเงินได้บุคคลธรรมดา 2 ฉบับ จะต้องแสดงด้วยรหัส 2013

ความสนใจ!หากพนักงานมีรายได้หลายทางในหนึ่งเดือน รายได้ทั้งหมดก็จะสะท้อนอยู่ในสายงานต่างๆ ในกรณีนี้ จำนวนเดือนในบรรทัดจะเท่ากัน รหัสและจำนวนจะต่างกัน

ฟิลด์สำหรับการหักเงินมีวัตถุประสงค์เพื่อสะท้อนให้เห็นในรูปแบบของผลประโยชน์ทางวิชาชีพ NK ให้รหัสสำหรับพวกเขาตั้งแต่ 403 เป็นต้นไป

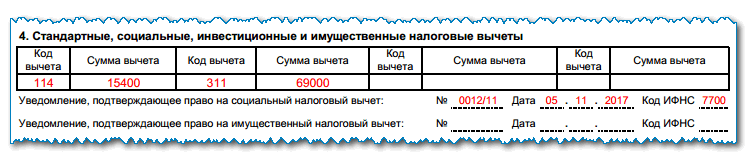

ส่วนที่ # 4 (การหักภาษีมาตรฐาน สังคม การลงทุน และทรัพย์สิน)

ในส่วนที่ระบุ คุณต้องรวมรหัส รวมทั้งจำนวนเงินที่ใช้สำหรับผลประโยชน์ที่ให้กับพนักงานในช่วงเวลาที่ระบุของรายงาน ณ จุดนี้ คุณต้องแสดงการหักมาตรฐานสำหรับเด็ก

ตัวอย่างเช่น ใช้รหัสต่อไปนี้:

- รหัส 126 - ใช้สำหรับลูกคนที่ 1

- 127 - สำหรับ 2nd

- 128 - สำหรับอันที่ 3 และอันต่อไปทั้งหมด

หากพนักงานได้รับการหักเงินเพิ่มเติม สิทธิ์ในการสมัครจะต้องได้รับการยืนยันโดยการแจ้ง สำหรับรายละเอียดของส่วนหลัง คอลัมน์ที่เกี่ยวข้องถูกกำหนดไว้ โดยเฉพาะอย่างยิ่งสำหรับผลประโยชน์ทางสังคมและทรัพย์สิน

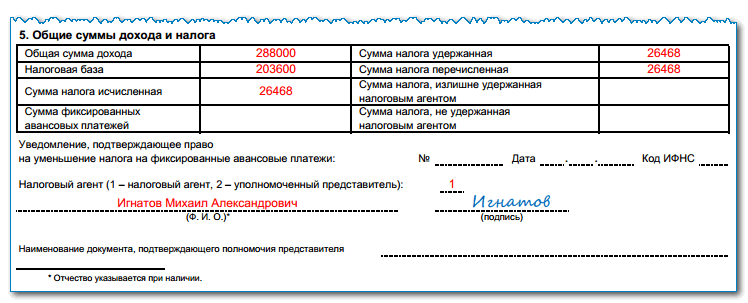

ส่วนที่ 5 (ยอดรวมของรายได้และภาษี)

ส่วนนี้สรุปข้อมูลที่ให้ไว้ในส่วนที่ 3 และ 4 ก่อนหน้านี้ ดูเหมือนตาราง

ในคอลัมน์ "รายได้รวม" คุณต้องจดจำนวนรายได้ทั้งหมดที่พนักงานได้รับสำหรับทั้งปีที่ทำงานในบริษัท

ในคอลัมน์ "ฐานภาษี" จำนวนเงินที่ต้องเสียภาษีจะถูกบันทึก ได้มาจากการลบจำนวนผลประโยชน์ทั้งหมดที่ให้ไว้สำหรับปีออกจากรายได้ที่ได้รับ

ในคอลัมน์ "จำนวนภาษีที่คำนวณ" คุณต้องป้อนจำนวนภาษีที่คำนวณได้ ทำได้โดยการคูณฐานจากคอลัมน์ก่อนหน้าในส่วนนี้และอัตราภาษีจากส่วนที่ 3

ในคอลัมน์ "จำนวนเงินคงที่" ข้อมูลจะถูกป้อนโดยพลเมืองต่างประเทศที่ทำงานในรัสเซียภายใต้สิทธิบัตรเท่านั้น ในกรณีที่ได้รับอนุญาตให้ลดจำนวนภาษีตามจำนวนเงินที่ชำระล่วงหน้าก่อนหน้านี้จะต้องแสดงในคอลัมน์นี้

ถัดไป คุณต้องกรอกข้อมูลในคอลัมน์ "จำนวนภาษีหัก ณ ที่จ่าย" และ "จำนวนภาษีที่โอน" ที่นี่คุณต้องแสดงจำนวนเงินที่องค์กรระงับจากพนักงานรวมถึงจำนวนเงินที่จ่ายให้กับงบประมาณ

ด้านล่างนี้จำเป็นต้องสะท้อนข้อมูลเกี่ยวกับภาษีหัก ณ ที่จ่ายมากเกินไปหรือภาษีที่ค้างชำระจากพนักงาน

ด้านล่างส่วนตารางมีคอลัมน์ที่คุณต้องใส่ชุดข้อมูลและหมายเลขเอกสารยืนยันสิทธิ์ในการลดภาษีสำหรับการชำระเงินล่วงหน้ารวมถึงรหัสการตรวจสอบที่ออก

โดยสรุปรหัสของผู้ส่งเอกสารติดอยู่:

- 1 - เป็นตัวแทนโดยตรง;

- 2 - ตัวแทนของเขาโดยผู้รับมอบฉันทะ

ข้อผิดพลาดในการกรอกพื้นฐาน

ข้อผิดพลาดทั่วไปเมื่อป้อนข้อมูลลงในแบบฟอร์ม 2-NDFL เป็นการบ่งชี้ข้อมูลส่วนบุคคลที่ไม่ถูกต้องเกี่ยวกับพนักงาน - TIN, รหัส SNILS, ข้อมูลหนังสือเดินทาง ฯลฯ ขอแนะนำให้ตรวจสอบข้อมูลที่ระบุด้วยข้อมูลจากสำเนาเอกสารเมื่อเตรียมการ ใบรับรอง

ใบรับรองไม่ควรมีจำนวนติดลบ สิ่งนี้สามารถเกิดขึ้นได้หากพนักงานถูกเรียกคืนจากวันหยุดหรือลาป่วย การคำนวณใหม่ทั้งหมดต้องทำในเอกสารทางบัญชีที่องค์กรและมีการป้อนค่าสุดท้ายในใบรับรองแล้ว

หากมีข้อผิดพลาดในใบรับรอง คุณไม่จำเป็นต้องยกเลิกโดยใช้รหัส 99 ในสถานการณ์เช่นนี้ คุณสามารถส่งเอกสารการแก้ไขได้ มีการยกเลิกหากจำเป็นต้องลบข้อมูลออกจากรายงานโดยสมบูรณ์

หากภาษีถูกหักจากเงินเดือนเดือนธันวาคมในเดือนธันวาคม แต่ถูกโอนในเดือนมกราคม จะต้องชำระจำนวนเงินทั้งหมดเป็นจำนวนเงินภาษีที่ชำระ โดยจะต้องโอนก่อนวันที่ 1 กุมภาพันธ์

ความสนใจ!เมื่อระบุข้อมูล คุณต้องใช้รหัสสำหรับรายได้ การหักเงิน ฯลฯ ที่กำหนดโดยกฎหมายเท่านั้น

ฉันจำเป็นต้องออกใบรับรองให้กับพนักงานเมื่อเลิกจ้างหรือไม่?

เมื่อพนักงานถูกไล่ออกผู้รับผิดชอบจะต้องมอบเอกสารบางอย่างให้เขา รวมถึงใบรับรอง 2-NDFL สำหรับปีสุดท้ายของการทำงานในบริษัท

นี่เป็นสิ่งจำเป็นเพื่อแจ้งให้นายจ้างใหม่เกี่ยวกับรายได้ของเขา ณ ที่ก่อนหน้านี้เพื่อให้ผลประโยชน์สำหรับภาษีนี้ถูกต้องตามรหัสภาษี หลังกำหนดว่าผลประโยชน์สามารถใช้ได้จนถึงจำนวนเงินสูงสุดต่อปีเท่านั้น

พลเมืองสามารถใช้แบบฟอร์ม 2-NDFL เพื่อกรอกคำประกาศ 3-NDFL ในระยะหลัง จำเป็นต้องสรุปข้อมูลทั้งหมดจากใบรับรองที่มีอยู่ แล้วแนบเป็นเอกสารแนบเป็นเอกสารประกอบ

ใบรับรองสามารถออกให้กับพนักงานที่ลาออกในวันสุดท้ายของเขาหรือเขาสามารถยื่นขอเอกสารได้ตลอดเวลาหลังจากการเลิกจ้าง ในเวลาเดียวกัน อดีตพนักงานมีสิทธิ์ที่จะไม่พูดถึงวัตถุประสงค์ที่เขาต้องการใบรับรอง และบริษัทเดิมไม่สามารถปฏิเสธที่จะออกและออกใบรับรองได้

ความสนใจ!อดีตพนักงานสามารถขอ 2-NDFL ได้ทั้งปีสุดท้ายของการทำงานและปีอื่นๆ ก่อนหน้า ต้องระบุปีที่ต้องการใบรับรองในใบสมัครที่ส่ง

บทลงโทษสำหรับความล่าช้าและความล้มเหลวในการส่งใบรับรอง 2-NDFL

กฎหมายกำหนดประเภทของการลงโทษต่อไปนี้ที่สามารถนำไปใช้กับการละเมิดข้อกำหนดในใบรับรอง 2-NDFL:

- ดีสำหรับความล้มเหลวในการจัดหา 2-NDFL;

- บทลงโทษสำหรับการจัดส่ง 2-NDFL ล่าช้า

องค์กรจะต้องจ่ายเงิน 200 รูเบิลสำหรับพนักงานแต่ละคนโดยไม่คำนึงถึงประเภทของการประพฤติมิชอบซึ่งเกี่ยวข้องกับใบรับรองที่ละเมิด

ด้านหนึ่ง สำหรับองค์กรที่มีพนักงานจำนวนน้อย ดูเหมือนไม่ใหญ่โต แต่สำหรับบริษัทที่มีพนักงานจำนวนมาก บทลงโทษอาจมีนัยสำคัญ

นอกจากนี้ยังมีการแนะนำบทลงโทษเพิ่มเติม 500 รูเบิลสำหรับแต่ละใบรับรองที่ระบุข้อมูลที่ไม่ถูกต้อง

ต้องจำไว้ว่าหาก บริษัท พบข้อผิดพลาดอย่างอิสระในรายงานที่ส่งมาและแก้ไขโดยส่งเอกสารการแก้ไขจะไม่ถูกเรียกเก็บค่าปรับ

- วิธีรับ TIN ทางอินเทอร์เน็ต - คำแนะนำทีละขั้นตอน

- หน้าชื่อเรื่องของสมุดงาน: ความแตกต่างทั้งหมดและตัวอย่างการกรอก

- SNILS สำหรับทารกแรกเกิด: คำแนะนำในการรับ

- ช่วย 3 ภาษีเงินได้บุคคลธรรมดา - มันคืออะไร?

- วิธีกรอกงบกระแสเงินสด: ตัวอย่างบรรทัด

- การลงทะเบียนคำสั่งซื้อเงินสดขาเข้า: การกรอกและตัวอย่าง

- ต้องใช้เอกสารอะไรบ้างในการรับคำสาปสำหรับเด็ก

- แบบฟอร์ม AO-1 รายงานล่วงหน้า

- หลักเกณฑ์และวิธีการกรอกรายงานล่วงหน้าโดยนักบัญชีและผู้รับผิดชอบ

- ช่วยเติมตัวอย่าง 2-NDFL

- วิธีการกรอกใบสมัครในรูปแบบของ UTII-2

- Sv m ทางไปรษณีย์

- การหักภาษีเด็ก

- วิธีรับ TIN ทางอินเทอร์เน็ต - คำแนะนำทีละขั้นตอน

- หน้าชื่อเรื่องของสมุดงาน: ความแตกต่างทั้งหมดและตัวอย่างการกรอก

- SNILS สำหรับทารกแรกเกิด: คำแนะนำในการรับ

- ช่วย 3 ภาษีเงินได้บุคคลธรรมดา - มันคืออะไร?

- วิธีกรอกงบกระแสเงินสด: ตัวอย่างบรรทัด

- การลงทะเบียนคำสั่งซื้อเงินสดขาเข้า: การกรอกและตัวอย่าง

- พุชกิน: บทวิจารณ์ที่อยู่คณะสาขา