Kassa apparati uchun mas'ul shaxsga buyurtma. Kassirni tayinlash uchun buyurtmani qanday rasmiylashtirish kerak

Bu kassir (katta kassir) yoki buxgalter-kassir lavozimiga maxsus yollangan shaxs yoki boshqa xodim, shu jumladan, bo'lishi mumkin. Bosh hisobchi yoki tashkilot rahbari 4-band. Bunday xodim allaqachon 18 yoshda bo'lishi juda muhim, aks holda siz u bilan to'liq individual shartnoma tuza olmaysiz. moliyaviy javobgarlik Art. 244 Rossiya Federatsiyasi Mehnat kodeksi.

Nima kiritilgan ish majburiyatlari kassir (buxgalter-kassir)

Kassir - bu tashkilotning kassasida kassa operatsiyalarini amalga oshirish (naqd pul olish, ularni hisobga olish (shu jumladan dasturda), qayta ishlash) o'z ichiga olgan xodim. kassa hujjatlari ) 4-band, 4.2 Naqd operatsiyalarni amalga oshirish tartibi. Xodimning vazifalari ham o'z ichiga olgan taqdirda, bunday lavozim odatda "kassir-operator" deb ataladi.

Agar tashkilotda bir nechta kassir bo'lsa, ulardan biri katta kassir etib tayinlanadi kassa operatsiyalarini amalga oshirish tartibining 4-bandi.

Buxgalter-kassir- bu xodim, uning mehnat majburiyatlari kassir vazifalaridan tashqari, xizmat ko'rsatishni o'z ichiga oladi. buxgalteriya hisobi ma'lum bir saytda.

Kassir ish tavsifi namunasiMisol. Katta kassirning ish tavsifidan ko'chirma

2. MAZMURLIK MASLAHATLARI

2.1. Katta kassir:

2.1.2. Kassirlarni boshqaradi va tashkilot kassa apparatlarining uzluksiz ishlashini ta'minlaydi.

2.1.3. Qabul qilish, hisobga olish va berish operatsiyalarini amalga oshiradi Pul Bilan

2.1.4. Belgilangan tartibda kassa hujjatlarini (kvitansiyalarini) tayyorlaydi

va naqd pul tushumlari).

2.1.5. Belgilangan tartibda rasmiylashtirilgan hujjatlar bo‘yicha bankdan to‘lov uchun mablag‘ oladi ish haqi va hisob raqamiga pul berish.

2.1.6. Belgilangan tartibda tuzilgan hujjatlarga muvofiq, kassaga naqd pulni qabul qiladi va kassadan pul chiqaradi.

2.1.7. Kvitansiyalar asosida olib boradi va iste'mol qilinadigan hujjatlar kassa kitobini tekshiradi haqiqiy mavjudligi kassa kitobidagi qoldiq bilan pul summalari.

2.1.8. Ish kunining oxirida tashkilotda belgilangan naqd pul qoldig'i limitiga rioya etilishini nazorat qiladi.

2.1.9. Eski pul belgilarining inventarlarini, shuningdek ularni yangisiga almashtirish maqsadida ularni bank muassasalariga o‘tkazish uchun tegishli hujjatlarni tuzadi.

2.1.10. Belgilangan tartibda mablag'larni inkassatorlarga o'tkazadi.

2.1.11. Rahbarning buyrug'i asosida nazorat-kassa mashinasini inventarizatsiya qilishda ishtirok etadi.

2.1.12. Kassa apparati faoliyatidagi mavjud kamchiliklar, ularning kelib chiqish sabablari va ularni bartaraf etish yo‘llari to‘g‘risida rahbariyatni xabardor qiladi.

Misol. Buxgalter-kassirning ish tavsifidan ko'chirma

2. MAZMURLIK MASLAHATLARI

2.1. Buxgalter-kassir:

2.1.1. To'g'ridan-to'g'ri bosh buxgalterga hisobot beradi.

2.1.2. Pul mablag'larini qabul qilish, hisobga olish va berish bo'yicha operatsiyalarni amalga oshiradi

ularning xavfsizligini ta'minlaydigan qoidalarga majburiy rioya qilish.

2.1.3. Belgilangan tartibda tuzilgan hujjatlarga ko'ra, u bankdan xodimlarning ish haqini to'lash va hisob raqamiga pul berish uchun pul oladi.

2.1.4. Kassa hujjatlari va hujjatlarini belgilangan tartibda rasmiylashtiradi

ish haqini hisoblash va berish uchun.

2.1.5. Belgilangan tartibda tuzilgan hujjatlarga muvofiq, kassaga naqd pulni qabul qiladi va kassadan chiqaradi.

2.1.6. Kiruvchi va chiquvchi hujjatlar asosida kassa kitobini yuritadi, kassa daftaridagi va 50-“Naqd pul” hisobvarag'idagi qoldiq bilan naqd pul summalarining haqiqiy mavjudligini tekshiradi.

2.1.7. Eski pul belgilarining inventarlarini, shuningdek ularni yangisiga almashtirish maqsadida ularni bank muassasalariga o‘tkazish uchun tegishli hujjatlarni tuzadi.

2.1.8. Belgilangan tartibda inkassatorlarga pul mablag'larini o'tkazadi.

2.1.9. Ish kunining oxirida tashkilotda belgilangan naqd pul qoldig'i limitiga rioya etilishini nazorat qiladi.

2.1.10. Rahbarning buyrug'i asosida nazorat-kassa mashinasini inventarizatsiya qilishda ishtirok etadi.

2.1.11. Hisobdor shaxslardan qabul qilinadi xarajatlar hisoboti, ularni tekshiradi va amaldagi tartibga muvofiq rasmiylashtiradi.

2.1.12. 1C dasturida buxgalteriya hisobini yuritadi, shu jumladan. buxgalteriya hisoblarida buxgalterlar tomonidan to'langan tovar-moddiy boyliklar va pul mablag'lari harakati bilan bog'liq operatsiyalar, xodimlarga ish haqi va boshqa to'lovlarni hisobga olish bo'yicha operatsiyalar, shuningdek jismoniy shaxslardan olinadigan daromad solig'i va ulardan badallarni aks ettiradi.

2.1.13. Ish haqiga oid birlamchi hujjatlarni qabul qiladi va nazorat qiladi, ularni schyot-fakturalarni rasmiylashtirishga tayyorlaydi.

2.1.14. Xodimlarga ish haqi va boshqa to'lovlarni hisoblab chiqadi, ulardan shaxsiy daromad solig'i va sug'urta mukofotlarini hisoblab chiqadi.

2.1.15. Xodimlarga ish haqi va boshqa to'lovlarni o'tkazish, shuningdek byudjetga to'lovlar bo'yicha to'lov topshiriqnomalarini (kassadan to'laydi) tayyorlaydi va byudjetdan tashqari fondlar Shaxsiy daromad solig'i va sug'urta badallarini o'z vaqtida to'lash; tartibi bilan belgilanadi tashkilot va qonun hujjatlari tomonidan qabul qilingan.

2.1.16. “Mijoz – Bank” tizimi orqali to‘lov topshiriqnomalarini yuboradi.

Xodimga kassir vazifalarini qanday belgilash kerak

Kassir vazifalarini mehnat shartnomasi va ish tavsifi bo'lgan xodimga yuklash ta'minlamang bunday vazifalarni bajarish zarur Art. Art. 60, 60.2, Rossiya Federatsiyasi Mehnat kodeksi:

u bilan lavozimlarni birlashtirish to'g'risida shartnoma tuzing va uni kassir imzosi bilan tanishtiring. Shartnomada quyidagilar belgilanishi kerak:

kombinatsiya uchun qo'shimcha to'lov miqdori;

birlashma davri - masalan, kassirning ta'til davrida yoki xodim kassir sifatida ishga qabul qilinmaguncha;

ga buyruq berish erkin shakl lavozimlarni birlashtirish uchun xodimga kassir vazifalarini belgilash to'g'risida;

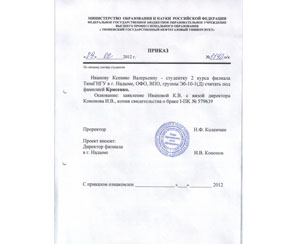

Misol. Xodimga kassir vazifalarini tayinlash to'g'risidagi buyruq

"Alpha" MChJ ORDERcontent=" ">lavozimlarni birlashtirish uchun kassir vazifalarini belgilash to'g'risidacontent=" ">

2017 yil 7 dekabrdan boshlab mas'uliyatni buxgalter E.P. Petrovaga topshiring. ichida amalga oshirish muddatini belgilang belgilangan ish bilan birga ish kuni mehnat shartnomasi, qo'shimcha ish qo'shimcha ish haqi uchun kassir sifatida.

Set Petrova E.P. 20 000 rubl miqdorida lavozimlarni birlashtirish uchun qo'shimcha ishlarni bajarish uchun qo'shimcha to'lov. oyiga.

Kassirning vazifalari Petrova E.P. kassir lavozimiga yangi xodim ishga qabul qilinmaguncha.

Bank uchun hujjatlarni tayyorlash

ProfDelo MChJ mutaxassislari bankka hujjatlarni tayyorlashda yordam beradi va kredit tashkilotlari Shcherbinka, Podolsk yoki Moskvada joriy hisob ochish yoki kredit olish.

Bankda joriy hisob raqamini ochish uchun ma'lum hujjatlar to'plamini tayyorlash kerak va har bir bankda to'liqlik va ijro uchun o'ziga xos talablar mavjud.

Yuridik shaxslar uchun joriy hisobvaraq ochish uchun standart hujjatlar to'plami. Bank hisobvarag'ini ochish uchun sizga quyidagilar kerak bo'ladi:

ish haqi kompaniyaning kassasidan chiqarilgan. Ayting-chi, qanday hujjatlarni rasmiylashtirish kerak va men kassir-operator jurnalini to'ldirishim kerakmi?

Lyudmila Dmitrievna Ma'rifatli (37182) 3 yil oldin

Agar kassadan ish haqi kassir (boshqa xodim) tomonidan berilmasa. keyin sizga kerak:

- ish haqini berish uchun mas'ul xodimni tayinlash to'g'risida rahbarning buyrug'ini tuzish;

- ushbu xodim bilan to'liq moddiy javobgarlik to'g'risida shartnoma tuzing.

Bunday shartlar kassa operatsiyalarini amalga oshirish tartibining 36-bandida nazarda tutilgan.

Ish haqini kassa orqali to'lash mumkin:

– hisob-kitob va to‘lov (ish haqi) vedomosti bo‘yicha;

- kassa kirim orderiga muvofiq.

Agar tashkilot ish haqi varaqasi bo'yicha ish haqini chiqarsa, T 49 yoki T-53 shaklidagi ish haqi jadvali qo'llaniladi. Ushbu hujjatlarning standart shakllari Rossiya Davlat statistika qo'mitasining 2004 yil 5 yanvardagi 1-sonli qarori bilan tasdiqlangan.

Yoniq sarlavha sahifasi bayonotlarda pul berish to'g'risidagi menejer va bosh buxgalterning ruxsatnoma imzolari bo'lishi kerak (kassa operatsiyalarini o'tkazish tartibining 17-bandining 2-bandi). U erda siz ish haqini to'lash muddatini ham ko'rsatishingiz kerak.

Ish haqini to'lash muddati tugagandan so'ng, kassir qayd etishi kerak Umumiy hisob berilgan va depozit qilingan ish haqi va deklaratsiyaga imzo chekish.

Ish haqi varaqasi bo'yicha berilgan barcha summa uchun bitta xarajat kassa orderi tuziladi. Bayonotda uning sanasi va raqami kiritilishi kerak. Buxgalter bayonotni tekshirib, imzolagandan so'ng, kassir uni kassir hisobotida order bilan birga topshirishi kerak. Hisobotlarni yopishning ushbu tartibi kassa operatsiyalarini amalga oshirish tartibining 18-bandida belgilangan.

T-53 shaklidagi bayonot jurnalda ro'yxatdan o'tkazilishi kerak (T 53a shakli). Standart shakl Jurnal Rossiya Davlat statistika qo'mitasining 2004 yil 5 yanvardagi 1-sonli qarori bilan tasdiqlangan.

Ish haqi naqd pul tushumlari yordamida ham berilishi mumkin (kassa operatsiyalarini amalga oshirish tartibining 4-bandi, 17-bandi). Bunday holda, KO-2-son shaklidagi buyruqlar har bir xodim uchun alohida to'ldirilishi kerak.

Xodimning identifikatsiya ma'lumotlari buyurtmaning tegishli ustunlariga kiritiladi.

Pulni olgandan so'ng, xodim olingan summani so'zlar bilan ko'rsatishi, pulni qabul qilish sanasini imzolashi va imzolashi kerak.

Pul chiqarilgandan keyin xarajatlar tartibi kassir uni darhol imzolashi kerak (kassa operatsiyalarini amalga oshirish tartibining 20-bandi).

Xarajat orderiga ko'ra, ish haqi faqat u amalga oshirilgan kunida berilishi mumkin (kassa operatsiyalarini amalga oshirish tartibining 19-bandi 4-bandi).

Ish haqi olish uchun ishonchnoma hujjatlarga taalluqli emas notarial tasdiqlash talab qilinadigan. Notarius o'rniga bunday ishonchnomani tasdiqlash huquqiga ega bo'lgan fuqarolar va tashkilotlarning ro'yxati 185-moddaning 3 va 4-bandlarida keltirilgan. Fuqarolik kodeksi RF. Xususan, buni amalga oshirish mumkin:

– xodim ishlayotgan yoki o‘qiyotgan tashkilot;

- xodimning yashash joyidagi uy-joy va xizmat ko'rsatish tashkiloti;

- statsionar tibbiy tashkilot(muassasa ijtimoiy himoya). xodim joylashgan joyda.

Ish haqini naqd pulda to'lashda buxgalteriya hisobida quyidagi yozuv kiritiladi:

Debet 70 Kredit 50

- ish haqi kassadan to'langan.

Ushbu tartib buxgalteriya hisobi bo'yicha ko'rsatmalar (70-schyot) bilan belgilanadi.

Kassirlar va kassirlar uchun registrlar yo'q.

l/s yoki o/d bo'yicha buyurtma?

FORUM QIDIRISHDAN FOYDALANING! Hurmatli forum foydalanuvchilari, mavzu yaratishdan oldin qidiruvdan foydalaning. Aksariyat savollarga allaqachon javob berilgan. Iltimos, xushmuomala bo'ling. Bizning forum yoqimli professional muloqot, hamkorlik va o'zaro yordam uchun. Tinch yashaylik! (bilan).

Iltimos, forumdagi boshqa manbalarga faol havolalarni qoldirmang - bu bizning saytimizning reytingini pasaytiradi qidiruv tizimlari Yandex va boshqalar.

Yuridik hujjatlar

Mas'uliyat

12 noyabr, |

Yangi savdo ob'ektlarini ochish imkoniyati haqida ma'lumot to'plash alkogolli mahsulotlar va tahlil qilish;

Saytga tashrif buyurish, vizual tekshirish, suratga olish, qavat rejasini tuzish;

Muzokaralar lizingi (sublizing) noturarjoy binolari(turar joy bo'lmagan binolarning qismlari, savdo joyi), aniqlash quyidagi savollar:

Lizing beruvchining huquqni tasdiqlovchi hujjatlarining nusxalarini olish bu xona Turar-joy bo'lmagan binolarni (turar joy bo'lmagan binolarning bir qismi, chakana savdo maydonlari) ijarasi (qo'shimcha ijara) shartnomasini tuzish uchun zarur bo'lgan ta'sis hujjatlarining nusxalari:

- Davlat ro‘yxatidan o‘tkazilganligi to‘g‘risidagi guvohnoma yoki oldi-sotdi shartnomasi nusxasi (1998 yilgacha);

- Soliq ro'yxatidan o'tkazilganligi to'g'risidagi guvohnomaning nusxasi;

- Yuridik shaxslarning yagona davlat reestriga yozuv kiritilganligini tasdiqlovchi guvohnoma nusxasi;

- Uy egasining pasporti nusxasi;

- Barcha aloqa raqamlari. pochta indeksi (uy va do'kon);

- To'liq ma'lumotlar bilan ma'lumot varag'i;

- Zarur bo'lsa:

Lizing (sublizing) shartnomasini tuzishni tashkil etish ("Alice-Plus" MChJning barcha tarkibiy bo'linmalari bilan kelishilgan namunalardan foydalangan holda);

Turar-joy bo'lmagan binolar dalolatnomasi bo'yicha qabul qilishni tashkil etish (turar joy bo'lmagan binolarning bir qismi, savdo maydonchasi);

Xulosa tashkil etish tegishli shartnomalar(xavfsizlik xizmatlari va boshqalar);

Qabul qilishni tashkil etish notarial tasdiqlangan nusxalari nizom, TIN, OGRN sertifikatlari va boshqalar.

"Alice-Plus" MChJning alohida bo'linmasini Federal Soliq xizmatida ro'yxatdan o'tkazish uchun hujjatlar to'plamini shakllantirishni tashkil etish:

- Ta'sischining alohida bo'linma tuzish to'g'risidagi qarori;

- Alohida bo'linmaning Federal Soliq xizmatida ro'yxatdan o'tish uchun ariza;

- "Alis-Plyus" MChJning alohida bo'linmasini Federal Soliq xizmatida ro'yxatdan o'tkazish va alohida bo'linmani ro'yxatdan o'tkazish to'g'risida bildirishnoma olish uchun ishonchnoma;

- Yuridik shaxslarning yagona davlat reestridan ko'chirma;

- Alice-Plus MChJ ochiq hisobvaraqlari to'g'risidagi ma'lumotlar;

- Eslatma. 002369910 raqamli STIR guvohnomasining nusxasi;

- Eslatma.

- Eslatma. o'zgartirishlar to'g'risidagi guvohnomaning nusxasi ta'sis hujjatlari (23.12.05) № 002501125;

- Ustavning nusxasi (agar kerak bo'lsa, notarial tasdiqlangan);

- Alice-Plus MChJ direktorini tayinlash to'g'risidagi qarorning nusxasi;

- Nusxalash amaldagi ishonchnoma ijrochi direktor uchun;

Alice-Plusning alohida bo'linmasini Federal Soliq xizmatida ro'yxatdan o'tkazishni tashkil etish;

Federal Soliq xizmatidan alohida bo'linmani ro'yxatdan o'tkazish to'g'risidagi bildirishnomani olishni tashkil etish (ishonchnoma orqali) va uni menejer yordamchisiga topshirish;

Rossiya Federatsiyasining amaldagi qonunchiligiga muvofiq Alice-Plus MChJning alohida bo'linmasini tashkil etish to'g'risida *** shahar Federal Soliq xizmatiga xabar berishni tashkil etish. alohida bo'linma o'z joylashgan joyda Federal Soliq xizmatida ro'yxatdan o'tgan kundan boshlab bir oy ichida.

Savdo korxonasi uchun sanitariya-epidemiologiya sertifikatini olish uchun hujjatlar to'plamini shakllantirishni tashkil etish:

- Bayonot;

- OGRN sertifikatining nusxasi (07.29.02) 001926196-son;

- Nizom nusxasi;

- Dastur nusxasi ishlab chiqarish nazorati;

- Nusxalash sanitariya pasporti etkazib berish vositasi va u uchun shartnomalar sanitarizatsiya va dezinfeksiya;

- Lavozimi, ma'lumoti, oxirgi sanasi ko'rsatilgan xodimlar ro'yxati tibbiy ko'rik va gigiena mashg'ulotlari;

- Binoga huquqni tasdiqlovchi hujjatlarning nusxalari (egalik huquqini ro'yxatdan o'tkazish to'g'risidagi guvohnoma, ijara va sublizing shartnomasi).

- Agar kerak bo'lsa, shartnomalar nusxalari:

Savdo korxonasi uchun Rospotrebnadzor organlaridan sanitariya-epidemiologiya sertifikatini olishni tashkil etish;

Savdo korxonasi uchun Davlat yong'in inspektsiyasining xulosasini olish uchun hujjatlar to'plamini shakllantirishni tashkil etish:

- Fikr olish uchun ishonchnoma;

- Bayonot;

- Binoga huquqni tasdiqlovchi hujjatlarning nusxalari (egalik huquqini ro'yxatdan o'tkazish to'g'risidagi guvohnoma, ijara va sublizing shartnomasi);

- Qonun davlat komissiyasi binoni foydalanishga qabul qilish to'g'risida;

- Avtomatik yong'indan himoya qilish tizimini (yong'in o'chirish, signalizatsiya) ishga tushirish dalolatnomasining nusxasi;

- Avtomatik yong'indan himoya qilish tizimining loyihasining nusxasi (yong'in o'chirish, signalizatsiya);

- Loop o'lchov protokolining nusxasi;

- Avtomatik yong'indan himoya qilish tizimini (yong'in o'chirish, signalizatsiya) o'rnatgan tashkilot litsenziyasining nusxasi;

- Quvvat va yoritish elektr tarmoqlarining izolyatsiyalash qarshiligini o'lchash bo'yicha hisobotlarning nusxalari;

- Yong'in sodir bo'lganda evakuatsiya rejasi;

- Mas'ul shaxsni tayinlash to'g'risidagi buyruqning nusxasi yong'in xavfsizligi ob'ekt ustida;

- Ob'ektdagi yong'in xavfsizligi choralari bo'yicha brifing jurnalining nusxasi;

- Birlamchi yong'inga qarshi uskunalar jurnalining nusxasi;

- Ob'ektdagi yong'in xavfsizligi choralari bo'yicha yo'riqnomaning nusxasi;

- 002369910-sonli STIR guvohnomasining nusxasi;

- OGRN sertifikatining nusxasi (07.29.02) 001926196-son;

- Ta'sis hujjatlariga kiritilgan o'zgartirishlar to'g'risidagi guvohnoma nusxasi (23.12.05) 002501125-son;

¾ savdo korxonasi uchun davlat yong'in nazorati organlaridan xulosa olishni tashkil etish;

¾ Arxitektura va shaharsozlik bo'limiga ariza va ob'ektning erdagi joylashuvi sxemasini rasmiylashtirishni tashkil etish;

¾ Arxitektura va shaharsozlik boshqarmasidan muassasalardan alkogolli ichimliklar chakana savdosi masofasi toʻgʻrisida maʼlumotnoma soʻrash ijtimoiy soha va joylar xavf ortdi – ommaviy yigʻin odamlardan;

¾ Arxitektura va shaharsozlik boshqarmasidan sertifikat olishni tashkil etish (ishonchnoma orqali);

¾ Hokimiyatdan ma'lumot olish uchun hujjatlar to'plamini shakllantirishni tashkil etish mahalliy hukumat ob'ektning joylashgan joyining amaldagi qonunchilikka muvofiqligi bo'yicha:

- Ma'lumot olish uchun ishonchnoma;

- Bayonot;

- Binoga huquqni tasdiqlovchi hujjatlarning nusxalari (egalik huquqini ro'yxatdan o'tkazish to'g'risidagi guvohnoma, ijara va sublizing shartnomasi).

- Savdo korxonasining xususiyatlari;

- 002369910-sonli STIR guvohnomasining nusxasi;

- OGRN sertifikatining nusxasi (07.29.02) 001926196-son;

- Ta'sis hujjatlariga kiritilgan o'zgartirishlar to'g'risidagi guvohnoma nusxasi (23.12.05) 002501125-son;

- Alice-Plus MChJ shtat jadvalining nusxasi;

- Alice-Plus MChJ ish haqi darajasi to'g'risidagi guvohnoma (buxgalteriya bo'limi tomonidan so'ralgan paytdan boshlab 24 soat ichida taqdim etiladi);

- Fuqaro aviatsiyasi maʼmuriyatidan obʼyektning ijtimoiy muassasalar va xavfli joylardan – odamlar gavjumligidan uzoqligi toʻgʻrisida maʼlumotnoma;

- Nusxalash ekspert xulosasi savdo korxonasiga;

¾ Mahalliy hokimiyat organlaridan ob'ekt joylashgan joyning amaldagi qonunchilikka muvofiqligi to'g'risida ma'lumot olishni tashkil etish;

¾ Qabul qilishni tashkil etish xavfsizlik kompaniyasi ob'ektni qo'riqlash va signalizatsiya tizimlari bilan jihozlash bo'yicha xulosalar;

¾ Sotib olishni tashkil qilish: KKM, kassir-operator jurnali, KKM ta'mirlash jurnali, ma'lumotnoma versiyasi pasporti, gologramma " Xizmatlar»;

¾ bilan shartnoma tuzishni tashkil etish xizmat ko'rsatish tashkiloti kassa apparatlarini ishga tushirish bo'yicha va texnik xizmat ko'rsatish KKM;

¾ Tashkilot KKM ro'yxatdan o'tish federal soliq xizmatiga (ishonchnoma bo'yicha);

¾ Alice-Plus MChJdan to'lanmagan qarzi yo'qligi to'g'risida ma'lumotnoma olishni tashkil etish;

¾ Alice-Plus MChJ litsenziyasini yangilash uchun hujjatlar to'plamini shakllantirish chakana savdo ob'ektlar sonining ko'payishi tufayli alkogolli mahsulotlar:

- Chakana savdo litsenziyasini yangilash uchun ariza;

- Savdo va ombor binolarining xususiyatlari;

- Chakana savdo litsenziyasini qayta rasmiylashtirish uchun ishonchnoma;

- Soliq to'lovchining soliqlar, yig'imlar, sug'urta mukofotlari, penyalar va soliq sanktsiyalarini to'lash majburiyatini bajarganligi to'g'risida shaharning Federal Soliq xizmati *** ma'lumotnomasi;

- Chakana savdo litsenziyasiga asl ariza;

- Savdo korxonasi uchun sanitariya-epidemiologiya xulosasi;

- Savdo korxonasi uchun Davlat yong'in inspektsiyasining xulosasi;

- Ob'ektning qo'riqlash yoki signalizatsiya tizimi yoki xavfsizlik rejimi to'g'risidagi ma'lumotlar bilan jihozlanganligi to'g'risida xulosa;

- Mahalliy hokimiyat organlarining ob'ekt joylashgan joyining amaldagi qonunchilikka muvofiqligi to'g'risidagi ma'lumotlari;

- KKM ro'yxatga olish kartasining nusxasi;

- To'lov topshirig'i (litsenziya to'lovini to'lash);

- Kvitansiyalarning turi va tegishliligini aniqlash uchun ariza.

Markalar ishlab chiqarishni tashkil etish;

"Ish vaqti" belgilari va plitalarini ishlab chiqarishni tashkil etish;

*** viloyati ma'muriyatidan kvitansiya:

- Chakana savdo litsenziyasini qayta rasmiylashtirish to'g'risidagi qarorning nusxalari;

- Chakana savdo litsenziyasiga yangi original ariza;

- Litsenziya nusxalari.

Agar kerak bo'lsa, sotuvchini ishga olish uchun zarur bo'lgan hujjatlarni kadrlar bo'limiga topshirishni tashkil qiladi:

Bo'limni xabardor qilish iqtisodiy xavfsizlik yangi ob'ektlarning ochilishi to'g'risida;

Saytda mavjudligini tartibga solish:

Kassa apparati;

Chiqish belgilari va ish vaqti;

Savdo uchun zarur bo'lgan hujjatlar to'plami:

- Saytda bo'lishi kerak bo'lgan hujjatlar ro'yxati;

- Bizning ma'lumotlarimiz va menejerlarning telefon raqamlari;

- Litsenziya;

- Alkogolli ichimliklar sotuvchisining ish tavsifi

- INN sertifikati No 002369910 nusxasi;

- OGRN sertifikatining nusxasi (07.29.02) 001926196-son;

- Ta'sis hujjatlariga kiritilgan o'zgartirishlar to'g'risidagi guvohnoma nusxasi (23.12.05) 002501125-son;

- Rosstat statistik reestridan olingan ma'lumotlar. (nusxa);

- Sanitariya-epidemiologiya hisoboti (nusxasi);

- Savdo kompaniyasi uchun ekspert xulosasi (nusxasi);

- Nusxalash sanitariya qoidalari SP 1.1.1058-01 va SP 2.3.6.1066-01;

- Ishlab chiqarishni nazorat qilish dasturi (nusxasi);

- Alkogolli ichimliklarni sotish qoidalari Rossiya Federatsiyasi Hukumatining 55-sonli qarori;

- Davlat yong'in inspektsiyasining xulosasi. (nusxa);

- Yong'in xavfsizligi choralari bo'yicha ko'rsatmalar. (nusxa);

- Yong'in xavfsizligi uchun mas'ul shaxsni tayinlash to'g'risidagi buyruq (nusxasi);

- Ma'muriyat ma'lumotlari. (nusxa);

- Federal soliq xizmatida ro'yxatdan o'tganligi to'g'risida xabarnoma. (nusxa);

- "Alis-Plyus" MChJ audit bo'limining auditi to'g'risidagi nizom;

- Ijara shartnomasi. (nusxa);

- KKM texnik xizmat ko'rsatish shartnomasi (nusxasi);

- KKM ro'yxatga olish kartasi (nusxasi);

- Kassa apparatining ma'lumotnoma versiyasining pasporti (nusxasi);

- KKM versiyasi pasportiga qo'shimcha varaq (nusxasi);

- Qonun texnik ekspertiza KKM (nusxa);

- EKLZni ishga tushirish sertifikati;

- KKM foydalanish bo'yicha qo'llanma;

- KKM operatorining ko'rsatmalari;

- Soliq inspektori uchun qo'llanma;

- Kassa apparatlariga xizmat ko'rsatuvchi texnik mutaxassislar uchun qo'ng'iroqlar jurnali

- Ro'yxatga olish kitobi nazorat tekshiruvlari iste'mol bozori ob'ektlari;

- Kassir uchun eslatma;

- Kassir-operator jurnali;

- Kassir-operator uchun jurnalni yuritish bo'yicha ko'rsatmalar.

- Xaridor burchagida bo'lishi kerak bo'lgan hujjatlar ro'yxati.

¾ Xaridor burchagi uchun hujjatlar:

- Nazorat qiluvchi tashkilotlarning telefon raqamlari;

- Shikoyat va takliflar kitobi;

- Litsenziya nusxasi;

- TIN sertifikati (nusxasi);

- OGRN sertifikati. (nusxa);

- Sanitariya-epidemiologiya hisoboti (nusxasi).

Zarur bo'lganda, tijorat uskunalarini sotib olish va etkazib berishni tashkil etish;

Xulosa tashkil etish agentlik shartnomasi Bilan yakka tartibdagi tadbirkor("Alice-Plus" MChJning barcha tarkibiy bo'linmalari bilan kelishilgan model asosida), javobgarlik to'g'risidagi shartnomalar va asl shartnomalar va bitimlarni advokatga topshirish.

Iqtisodiy xavfsizlik bo'limi va savdo bo'limi direktorini yangi ob'ektning ochilishi to'g'risida xabardor qilish chakana savdo alkogolli mahsulotlar;

ga o'tkazish yuridik bo'lim barcha shartnomalarning asl nusxalari;

Agar kerak bo'lsa, "Alice-Plus" MChJning spirtli ichimliklarni chakana savdosi uchun litsenziyasini uzaytirishni tashkil etish;

Zarur bo'lganda, ob'ektlar sonining qisqarishi munosabati bilan rahbariyatning qarori bilan "Alis-Plyus" MChJning spirtli ichimliklarni chakana savdosi uchun litsenziyasini qayta rasmiylashtirish;

Chakana savdo maydonchalarida ishlaydigan sotuvchilar uchun oylik vaqt jadvallarini tashkil etish;

Tashkilot hujjatli yordam sotuvchilarni ishdan bo'shatish va yollash;

Lizing (sublizing) shartnomalarini uzaytirishni tashkil etish;

Haqiqiy o'zgarishlar munosabati bilan ijara (sublizing) shartnomalarini qayta tuzishni tashkil etish chakana savdo maydoni(joyga tashrif, nazorat o'lchovlari);

Xizmat ko'rsatuvchi tashkilot bilan nazorat-kassa mashinalariga texnik xizmat ko'rsatish shartnomalarini uzaytirishni tashkil etish;

Nosozliklar yuzaga kelganda KKMni ta'mirlashni tashkil etish;

EKLZ agregatlarini vaqtinchalik xizmat qilish muddati tugashi munosabati bilan almashtirishni tashkil etish va inventar va materiallarni 5 yil saqlash uchun omborga yetkazib berish;

Nazorat qilish va o'qishlarni yig'ish to'g'risidagi aktlarni Federal Soliq xizmatida ro'yxatdan o'tkazishni tashkil etish naqd pul hisoblagichlari kassa apparatini ta'mirlashga topshirishda va uni tashkilotga qaytarishda;

Bajarilgan ishlar bo'yicha rejalar va hisobotlarni tuzish.

4.3. Pul mablag'lari bilan biznes operatsiyalarini tekshirish

Korxona mablag'lari bilan operatsiyalarni ikki guruhga bo'lish mumkin: naqd pul bilan operatsiyalar va tashkilotning bank hisobvaraqlari bo'yicha operatsiyalar.

Naqd pul operatsiyalarini tekshirish. Tashkilotlarda kassa operatsiyalarini amalga oshirish qoidalari "Tashkilotlarda naqd pul operatsiyalarini amalga oshirish tartibi"da belgilangan. Rossiya Federatsiyasi” (Rossiya Markaziy banki Boshqaruv Kengashining 1993 yil 22 sentyabrdagi 40-son qarori bilan tasdiqlangan). Biroq, geografik jihatdan uzoq bo'linmalarga ega bo'lgan tashkilotlar har doim ham yuqoridagi Tartibga qat'iy rioya qila olmaydi. Shuning uchun, keling, bunday tashkilotlarda naqd pul operatsiyalarini yuritish va hisobga olishning ba'zi xususiyatlariga to'xtalib o'tamiz. Hozirgi vaqtda bosh tashkilot joylashgan joydan tashqarida bo'linmalari mavjud bo'lgan tashkilotlar tomonidan naqd pul operatsiyalarini amalga oshirishning aniq belgilangan tartibi mavjud emas. Shunday qilib, San'atning 3-bandiga muvofiq. 5 Federal qonun"Buxgalteriya hisobi to'g'risida" gi bosh tashkilot geografik jihatdan uzoq bo'linmalar uchun kassa operatsiyalarini amalga oshirish tartibini mustaqil ravishda tasdiqlashi va buxgalteriya siyosatida qayd etishi kerak. Bu, birinchi navbatda, kassa kitobini yuritish tartibi va kassadagi naqd pul limitiga tegishli.

Rossiya Federatsiyasida kassa operatsiyalarini o'tkazish tartibining 23-bandiga binoan, tashkilot har kuni olingan barcha naqd pullarni bitta kassaga kiritishi va faqat bitta kassa kitobini yuritishi kerak. Ushbu talabni bajarish uchun siz har bir mintaqaviy bo'limda ochishingiz mumkin alohida bo'lim yagona kassa kitobi. Yagona doimiy raqamlashni saqlash uchun naqd pul buyurtmalari, bo'limlarga harf indeksi berilishi mumkin. Kompaniyaning ichki hujjatida kassa kitobini hududiy bo'linmalarda yuritish usuli va etkazib berish davriyligi belgilanishi kerak. kassa hisobotlari bosh buxgalteriya bo'limiga.

Rossiya Moliya vazirligining Soliq va bojxona tarif siyosati departamentining 2006 yil 16 noyabrdagi 03-02-07 / 1-326-sonli "Garaj va qurilish kooperativlariga nisbatan soliqlarni to'lash tartibi to'g'risida" maktubida naqd pul korxonalarning nazorat-kassa mashinalarida faqat ularga xizmat ko'rsatuvchi banklar tomonidan belgilangan chegaralar doirasida saqlanishi mumkin. Alohida balansga ajratilgan va bankda hisob raqamiga ega bo'lgan alohida bo'linmalar uchun limit uning joylashgan joyidagi tegishli bank tomonidan belgilanadi, lekin bosh tashkilotning limitidan yuqori bo'lmasligi kerak. Bosh ofis va alohida balansda bo'lmagan bo'limlar o'rtasida limit bosh tashkilot rahbarining buyrug'i bilan taqsimlanadi.

Kompaniya rahbariyati normativ hujjatlarda bo'linmalar bilan hisob-kitob qilish tartibini ham belgilashi kerak. Masalan, asosiy tashkilotdan mablag'larni jug'rofiy jihatdan olis bo'linmalarga o'tkazish quyidagi yo'llar bilan amalga oshirilishi mumkin:

1) pul mablag'larini bank hisob raqamiga o'tkazish. Alohida bo'linma kassiri ularni bankdan qabul qilib, kassaga keladi;

2) bo'lim xodimlarining bank kartalariga ish haqini to'lash uchun mablag'larni o'tkazish;

3) vakolatli shaxs tomonidan pul mablag'larini tashish;

4) yig'ish.

Agar filiallar, vakolatxonalar va boshqa tarkibiy bo'linmalar alohida balansga ajratilgan bo'lsa va ular uchun joriy bank hisobvaraqlari ochilgan bo'lsa. joriy xarajatlar(masalan: ish haqi, ayrim turlari biznes xarajatlari, sayohat xarajatlari va boshqalar), keyin tushumlar va xarajatlar belgilangan mablag'lar 55-“Banklardagi maxsus hisobvaraqlar” schyotining alohida subschyotida aks ettiriladi.

asosiy maqsad ichki audit naqd pul bilan operatsiyalar - ushbu operatsiyalarning qonuniyligi, ishonchliligi va maqsadga muvofiqligini va ularning buxgalteriya hisobida aks ettirilishining to'g'riligini tekshirish.

Sinovga tayyorgarlik. Ushbu bosqichda ichki auditor tekshirilayotgan bo'linmaning xususiyatlari va unda qo'llaniladigan kassa operatsiyalarini amalga oshirish qoidalari bilan tanishadi. U o'zi uchun quyidagi savollarga javob berishi kerak:

1) bo'linma (filial, vakolatxona va boshqalar) maqomi qanday;

2) alohida balansga ajratilganmi;

3) uning joylashgan joyida joriy yoki boshqa bank hisob raqamiga egami;

4) aholiga tovarlar sotadimi va uning kassalari bormi va ularning soni qancha;

5) bo'linma va bosh tashkilot, xodimlar, mijozlar va boshqa kontragentlar o'rtasida o'zaro hisob-kitoblarni amalga oshirish tartibi qanday;

6) ushbu bo'limda kassa operatsiyalarini amalga oshirish va hisobga olish tartibi qanday;

7) bo'lim kassasidagi naqd pul qoldig'ining chegarasi qancha va hokazo.

Bunday ma'lumotlarning manbalari:

1) ushbu birlik to'g'risidagi nizom;

2) hisob siyosati ko'rib chiqilayotgan davr uchun tashkilotlar;

3) kassa operatsiyalarini amalga oshirishning ichki tartibi va boshqa ichki qoidalar, tekshirish ob'ekti bilan bog'liq.

Ushbu ma'lumotlar ichki auditor tomonidan ko'rib chiqish yoki tuzatish dasturini ishlab chiqish uchun ishlatiladi. standart dastur, SVA tomonidan ishlab chiqilgan.

Tekshirish dasturini tuzish. Tasdiqlash dasturiga quyidagi bosqichlarni kiritish tavsiya etiladi:

1) kassadagi naqd pul va boshqa boyliklarni inventarizatsiya qilish;

2) bo'limda muvofiqlikni tekshirish belgilangan tartib kassa operatsiyalarini amalga oshirish;

3) to'ldirishning to'g'riligini tekshirish asosiy hujjatlar va buxgalteriya registrlarini yuritish;

4) mablag'larning to'liqligi va o'z vaqtida kelib tushishini va xarajatlarning to'g'ri aks ettirilishini tekshirish.

Joyda tekshirishni amalga oshirish

Kassadagi pul mablag'lari va boshqa qimmatbaho narsalarni inventarizatsiya qilish. Tekshiruv boshida siz bo'limning kassasidagi mablag'larni inventarizatsiya qilishingiz va u erda mablag'larni saqlash shartlarini tekshirishingiz kerak. Inventarizatsiya bo‘lim kassiri va bosh buxgalteri (xizmat hisobchisi) ishtirokida o‘tkaziladi.

Kassir:

1) tekshirish kuni dalolatnoma tuzish va kassa daftaridan qolgan pul mablag'larini olish;

2) hisobotda barcha kirim va chiqim hujjatlari mavjudligi va kassada olinmagan yoki hisobdan chiqarilmagan mablag‘lar yo‘qligini tasdiqlovchi kvitansiya tuzish;

3) qisman to'langan ish haqi varaqalari (mavjud bo'lsa) asosida to'langan summalar va jami summalarni hisoblab chiqing va bu haqda hisobotga belgi qo'ying;

5) shakllar mavjudligini tekshirish qat'iy hisobot kassa seyfidagi va boshqa qimmatbaho narsalar va buxgalteriya ma'lumotlari bilan tekshiring. Bosh buxgalter kassir hisobotini tasdiqlashi kerak.

Auditor quyidagilarni bajarishi kerak:

3) dalolatnomada qayd etilgan yopilmagan ish haqi varaqalarini hisobga olish.

Inventarizatsiyadan so'ng dalolatnoma tuziladi, uni auditor, bosh buxgalter va kassir imzolaydi. Agar pul, hujjatlar yoki boshqa qimmatbaho narsalarning etishmasligi yoki ortiqchaligi aniqlansa, u olinadi yozma tushuntirish kassirda.

Agar bo'limda aholi bilan hisob-kitob qilish uchun tezkor kassalar mavjud bo'lsa, u holda har bir kassir-operator "kassa mashinasini yopishi" kerak, ya'ni. kassirning smena hisobotini tuzish, kassir-operator kitobiga kassa hisoblagichi ma'lumotlarini yozish, olingan daromadlarni hisoblash, hisobot bilan tekshirish, naqd pul va hisobotni bo'lim kassiriga topshirish.

Kassa operatsiyalarini amalga oshirish tartibiga rioya qilish auditi auditor tomonidan amalga oshiriladi. Audit davomida quyidagi masalalar ko'rib chiqiladi:

1) kassir, kassir-operatorni tayinlash to'g'risida buyruq bormi?

2) ular bilan to'liq shaxsiy moliyaviy javobgarlik to'g'risidagi shartnomalar tuzilganmi va ular belgilangan shaklga mos keladimi;

3) pul mablag'larining saqlanishi kassada ta'minlanganmi va ular bankdan topshirilganda va bankka qo'yilganda;

4) bo'lim boshlig'idagi kassir tomonidan muhrlangan sumkalar yoki qalam qutilarda saqlanadigan kassa seyfining dublikat kalitlari;

5) nazorat-kassa mashinasini inventarizatsiya qilish uchun komissiya mavjudmi;

6) nazorat-kassa mashinasi, operatsion kassalarning e'lon qilinmagan tekshiruvlari qanday va qaysi davrlarda o'tkaziladimi va tekshirish hisobotlari mavjudmi.

Birlamchi hujjatlarni to'ldirish va buxgalteriya registrlarini yuritishning to'g'riligini tekshirish. Ushbu bosqichda auditor tekshirishi kerak.

1) kiruvchi va chiquvchi kassa orderlarini to'g'ri to'ldirish;

2) kassa orderlarini rasmiylashtirish jurnalining to'g'riligi;

3) kassa kitobini yuritish, uning to'g'riligi, undagi yozuvlarni kassa hujjatlari bilan tasdiqlash;

4) kassir-operatorlarning kitoblarini yuritish;

5) kassa daftarida aks ettirilgan qoldiqlarning buxgalteriya registridagi yozuvlarga muvofiqligi;

6) tranzitdagi mablag'larni to'g'ri aks ettirish.

Keling, misollar keltiraylik tipik xatolar Tekshiruv davomida aniqlangan:

1) kassa buyurtmalarini noto'g'ri to'ldirish - tashkilot yoki bo'linmaning nomi ko'rsatilmagan; buyurtma raqamlari kiritilmagan yoki qabul qilingan tartib ularning doimiy raqamlash, sana ko'rsatilmagan yoki buzilmagan, tegishli hisob ko'rsatilmagan yoki noto'g'ri ko'rsatilgan; to'lov eslatmalari tuzilmagan; imzolar yo'q mansabdor shaxslar va muhr, pul oluvchilarning imzolari yo'q;

2) kassa kitobini noto'g'ri to'ldirish:

a) tegishli hisobvaraqlar kiritilmagan yoki noto'g'ri ko'rsatilgan;

b) kun boshidagi qoldiq summalari kiritilmagan; qoldiq summalari noto'g'ri hisoblangan;

v) yozuvlar har kuni emas, balki har oyda yuritiladi.

Mablag'larning to'liq va o'z vaqtida kelib tushishini va xarajatlarni to'g'ri aks ettirishni tekshirish. Ushbu bosqichda auditor quyidagilarni tekshiradi:

1) kassadagi naqd pul qoldiqlari chegarasiga rioya qilish;

2) muvofiqlik maksimal hajmi yuridik shaxslar bilan naqd pul hisob-kitoblari;

3) naqd pulni qabul qilish va bankka o'tkazishni rasmiylashtirishning to'g'riligi;

4) naqd pul tushumini rasmiylashtirish va uni bosh tashkilotning kassasiga topshirishning to'g'riligi;

5) hisobdor shaxslar bilan hisob-kitoblar holati;

6) mulkni naqd pulga olish faktlarini tasdiqlovchi hujjatlar mavjudligi;

7) QQSni to'g'ri aks ettirish;

8) to'g'riligi buxgalteriya yozuvlari kassa operatsiyalari bo'yicha;

9) kassa operatsiyalarini hisobga olishda aniqlangan xatolarning ahamiyati va ularning hisobotning ishonchliligiga ta'siri; moliyaviy natijalar bo'linma va umuman kompaniyaning faoliyati.

Auditor uchun ma'lumot manbalari:

1) kompaniyaning buyruqlari va bo'lim boshlig'ining ko'rsatmalari;

2) moliyaviy javobgarlik to'g'risidagi shartnomalar, tekshirish aktlari va kassa apparati inventarlari; biznes shartnomalari, kassa apparati uchun hujjatlar, kassa kitobi, kassir hisobotlari;

3) kiruvchi va chiquvchi kassa orderlari;

4) PKO va RKOni ro'yxatga olish jurnali;

5) kassir-operatorlarning kitoblari;

6) bank hisobotlari; chek kitobi, bank ma'lumotnomasi yoki tashkilot rahbarining kassadagi naqd pul qoldig'iga cheklov belgilovchi buyrug'i;

7) berilgan ishonchnomalarni ro'yxatga olish jurnali, hisobdor shaxslar ro'yxati, avans hisobotlari, to'lov (hisob-kitob va to'lov) deklaratsiyasini ro'yxatga olish jurnali, depozitga qo'yilgan summalarni ro'yxatga olish jurnali;

8) hujjat aylanishi bo'yicha hisob siyosati; asosiy kitob, buyurtma jurnallari, shuningdek, kassirlar, a'zolarning tushuntirishlari inventarizatsiya komissiyasi, buxgalter, bo'lim boshlig'i, boshqa bo'lim xodimlari.

Agar bo'linma mustaqil balansga ajratilmagan bo'lsa, unda chek quyidagilardan iborat bo'lishi mumkin:

1) kassa inventarizatsiyasida;

2) ichki organ tomonidan belgilangan kassa operatsiyalarini amalga oshirish tartibiga bo'limda rioya etilishini tekshirish normativ hujjatlar;

3) birlamchi hujjatlarni to'g'ri to'ldirishni tekshirish.

Tekshiruv natijalarini ro'yxatdan o'tkazish. Auditor audit natijalarini tizimlashtiradi va ularni IAS tomonidan ishlab chiqilgan va kompaniya rahbariyati tomonidan tasdiqlangan metodologiyaga muvofiq hisobot shaklida tuzadi. Bundan tashqari Umumiy ma'lumot o'tkazilgan audit to'g'risida (taftish guruhining tarkibi; tekshirilayotgan bo'linma to'g'risidagi ma'lumotlar; audit davomida hujjatlar tekshirilgan davr; kassa operatsiyalari va hisobotlarni yuritish va hisobga olish uchun mas'ul bo'lgan mansabdor shaxslar ro'yxati; foydalanilgan audit metodologiyasi), ma'lumot barcha aniqlangan kamchiliklar va naqd pul bilan operatsiyalarni yuritish va hisobga olish tartibini buzish to'g'risidagi hisobotga kiritilishi kerak; bo'linma tomonidan bosh tashkilotga taqdim etilgan hisobotning ishonchliligi to'g'risidagi xulosa, shuningdek, pul mablag'larini sezilarli darajada buzadigan qoidabuzarliklar to'g'risidagi ma'lumotlar. moliyaviy hisobotlar, va ularni bartaraf etish va oldini olish bo'yicha tavsiyalar. Hisobotdagi ma'lumotlar har bir qoidabuzarlikning mohiyati, uning aybdori, sodir etilgan vaqt, bo'linma va umuman tashkilot uchun oqibatlari, shu jumladan miqdori to'g'risidagi ma'lumotlarni o'z ichiga olishi kerak. etkazilgan zarar. Auditorning xulosalari quyidagilarga asoslanishi kerak amaldagi qonun chiqaruvchi organ va biz yuqorida aytib o'tgan ichki qoidalar va ko'rsatmalar va tashkilotlarda naqd pul to'lovlarini amalga oshirish bilan bog'liq boshqalar.

Auditorlik xulosasining ajralmas qismi auditorlik dalillari ro'yxati hisoblanadi. Bu quyidagilar bo'lishi mumkin: kassa apparatini inventarizatsiya qilish to'g'risidagi hisobot; naqd pul qoldig'i chegarasini belgilovchi bank sertifikati; naqd pul qoldig'i chegarasidan oshib ketgan kassa hujjatlari reestri; buzilishlar bilan tuzilgan kassa hujjatlari reestri; kassa hujjatlari reestri naqd hisob-kitob limitidan oshib ketish; bankdan olingan, lekin kapitallashtirilmagan summalar reestri; hisoblangan summalarning sarflanmagan qoldiqlarini qaytarish va kapitallashtirish reestri; to'lov varaqalari va depozitga qo'yilgan summalar reestri o'rtasidagi nomuvofiqliklar to'g'risidagi hisobot; ro'yxatdan o'tkazilmagan operatsiyalar reestri; kassa apparati, ekspertiza xulosalari, mansabdor shaxslarning yozma tushuntirishlari va boshqa hujjatlar.

Ba'zida tekshirish paytida darhol bartaraf etishni talab qiladigan buzilishlar aniqlanishi mumkin (masalan, kassa xonasida signal yo'qligi). Bunda auditor audit davomida oraliq hisobot tuzadi va uni tekshirilayotgan bo‘linma rahbariga yoki bosh tashkilotga yuboradi.

Bank hisobvaraqlari bilan operatsiyalarni tekshirish. Alohida bo'linmalar bank hisobvaraqlarini ochishi mumkin - hisob-kitob, joriy, depozit. Alohida balansga ajratilgan tashkilotning alohida bo'linmalari uchun bank hisobvarag'i ochiladi. San'atning 1-bandiga muvofiq. Shartnoma bo'yicha Rossiya Federatsiyasi Fuqarolik Kodeksining 845-moddasi bank hisob raqami Bank mijoz (hisobvaraq egasi) uchun ochilgan hisobvaraqga kelib tushgan mablag‘larni qabul qilish va kreditlash, mijozning hisobvaraqdan tegishli summalarni o‘tkazish va yechib olish bo‘yicha topshiriqlarini bajarish hamda hisobvaraq bo‘yicha boshqa operatsiyalarni amalga oshirish majburiyatini oladi. O'zining tarkibiy bo'linmasi orqali faoliyat yuritish uchun hisob ochadigan shaxs asosiy tashkilotning o'zi hisoblanadi yuridik shaxs. Filialni hisob egasi deb hisoblash mumkin emas. Biroq, to'ldirishda bank kartasi"Hisob egasi" ustunida hisob ochilgan joydagi bo'linma ko'rsatiladi. Bu faqat hisob ochish uchun amalga oshiriladi. Alohida bo'linma faoliyati bilan bog'liq to'lov operatsiyalarini faqat ushbu bank hisobvarag'i bo'yicha amalga oshirish uchun bosh tashkilot o'z rahbarining buyrug'i bilan filial rahbariga imzo namunalari taqdim etilgan kartalarga birinchi imzo huquqini berishi mumkin. hisob ochish uchun bank. Joriy hisobni ochishda alohida bo'linma U xarajatlarni keltirib chiqaradi va ularni to'laydi. Joriy xarajatlarni amalga oshirish uchun strukturaviy birlik(ish haqi, biznes xarajatlarining ayrim turlari, sayohat xarajatlari h.k.) bosh tashkilot joriy hisob raqamini ochishi mumkin. Bu bank hisobvaraqlaridagi operatsiyalarni tekshirishda muhim ahamiyatga ega.

Bank hisobvaraqlari bo‘yicha operatsiyalarni tekshirishdan asosiy maqsad, amalga oshirilgan operatsiyalarning qonun hujjatlariga, nizom hujjatlariga, bo‘linma funktsiyalariga, uning rahbarining vakolatlariga muvofiqligini, bu operatsiyalar qanchalik maqsadga muvofiqligini, buxgalteriya hisobi va hisobotida to‘g‘ri aks ettirilganligini aniqlashdan iborat.

1) bo'linma joylashgan joyda banklarda ochilgan hisobvaraqlarning soni va turlarini belgilash;

2) barcha hisobvaraqlar bo'yicha ko'chirmalar mavjudligini va ulardagi ma'lumotlarning uzluksizligini tekshirish. Bu shuni anglatadiki, keyingi hisobotning dastlabki qoldig'i oldingi hisobotning yakuniy qoldig'iga teng bo'lishi kerak;

3) bank operatsiyalarini tasdiqlovchi barcha birlamchi hujjatlarning mavjudligini va ularning ishonchliligini tekshirish;

4) to'lov topshiriqnomalarini ro'yxatga olish kitobining mavjudligi va to'g'riligini tekshirish;

5) komissiyaning qonuniyligini tekshirish bank operatsiyalari ga muvofiq normativ hujjatlar, shartnomalar va boshqalar;

6) bajarilishini tekshirish joriy tartib bankdan naqd pul olish va uni hisob raqamiga kiritish;

7) bank operatsiyalarining buxgalteriya hisobida aks ettirilishining to'g'riligini tekshirish;

8) bank hisobvaraqlari qoldiqlarining ko'chirmalar va buxgalteriya registrlariga muvofiqligini tekshirish;

9) bo'limda to'lov va hisob-kitob intizomi holatini va uning ishonchlilikka ta'sirini baholash moliyaviy hisobotlar va moliyaviy natija.

Tekshirishni amalga oshirish. Hisob-kitoblarning mavjudligi, ularning miqdori, turlari, raqamlari va aniqlash bilan tanishishdan boshlanadi. huquqiy asos tarkibiy bo'linma va bank o'rtasidagi munosabatlar, auditor hisob balanslarini bank ko'chirmalari va buxgalteriya registrlari bilan solishtirishni boshlaydi. Buxgalteriya registrlari va Bosh kitobdagi aylanmalar va hisob qoldiqlari ham tekshirilishi kerak. Agar nomuvofiqliklar aniqlansa, ularning sabablari aniqlanadi. Tekshirilayotgan davr uchun operatsiyalarning qonuniyligi hisob-kitoblar va ularga ilova qilingan to'lov hujjatlarini tahlil qilish orqali amalga oshiriladi. Shu bilan birga, auditor pul mablag'larining hujjatlarsiz hisobdan chiqarilishi yoki pul mablag'larining ilova qilingan hujjatlarda ko'rsatilganidan boshqa maqsadlarga o'tkazilishini aniqlash imkoniyatiga ega.

Bank hisobvarag'idan pul mablag'larini hisobdan chiqarish bo'yicha operatsiyalarni monitoring qilishda hisobvaraqlar korrespondensiyasining to'g'riligi, ayniqsa, bankdan olingan naqd pulning kassaga o'z vaqtida va to'liq kiritilishi tekshirilishi kerak. Muhim joy Tekshiruvda asosiy e'tibor pul mablag'larini etkazib beruvchilar va boshqa kreditorlarning hisobvaraqlariga o'tkazishning qonuniyligiga qaratiladi. Bunday holda, auditor tekshirishi kerak tegishli shartnomalar, bajarilgan ishlarni qabul qilish dalolatnomalari, tovarlar va materiallar uchun hisob-fakturalar va buning uchun asos bo'lgan boshqa hujjatlar.

51-“Joriy hisobvaraqlar” schyoti bo‘yicha operatsiyalarni aks ettirishning to‘g‘riligi va ularni kreditlashning to‘liqligi tekshiriladi.

Nihoyat, bo'linma tomonidan taqdim etilgan hisobot ko'rsatkichlarining bank ko'chirmalari va buxgalteriya hisobi ma'lumotlariga muvofiqligi tekshiriladi.

Ichki auditor uchun ma'lumot manbalari quyidagilardir: tarkibiy bo'linma to'g'risidagi nizom; tashkilotning hisob siyosati; bank hisobvarag'i shartnomasi; bank ko'chirmalari; ko'chirmalarga ilova qilingan asosiy hujjatlar; xo'jalik shartnomalari; chek kitobi; to'lov topshiriqlarini ro'yxatga olish jurnali; buxgalteriya hisobi registrlari. schyotlari 51 «Joriy hisoblar», 52 «Valyuta hisobvaraqlari»; Bosh kitob; balans; pul mablag'lari harakati to'g'risidagi hisobot.

Bank hisobvaraqlari bo'yicha operatsiyalarni tekshirishda uchraydigan odatiy xatolar:

1) to'lov hujjatlariga bitimlar uchun asos bo'lgan hujjatlar ilova qilinmasa;

2) bank ko‘chirmalarida tuzatishlar va o‘chirishlar mavjud bo‘lsa;

3) to‘lov hujjatlarida ularni qayta ishlashga qabul qilinganligi to‘g‘risida bank muhri bo‘lmasa;

4) to‘lov hujjatlarida tuzatishlar mavjud bo‘lsa;

5) shartnoma tuzmasdan tovar bo'lmagan hisobvaraqlar bo'yicha avanslarni o'tkazish;

6) pul oqimlarini aks ettirishda schyotlarning noto'g'ri korrespondentsiyasi va boshqalar.

Tekshirish natijalari yuqorida tavsiflangan tartibda tuziladi.

Ko'pincha kichik korxonada xodimlar yoki kassir yo'q bo'lganda vaziyat yuzaga keladi xodimlar jadvali faqat bitta kassir lavozimini ko'rsating. Korxona rahbari quyidagi hollarda kassirni tayinlash to'g'risida buyruq tuzishi mumkin:

- Moliyaviy yoki boshqa korxonalar tomonidan so'ralganda. Misol uchun, agar tadbirkor kassa apparati bilan ishlashga qaror qilsa, u holda bank muassasalari kassirni tayinlash to'g'risidagi buyruq yoki uning nusxasini taqdim etish talab qilinishi mumkin;

- Agar kichik korxonada ish joyida vaqtincha yo'q bo'lgan bitta kassir bo'lsa.

Ushbu ikki holatda kassirning vazifalari kichik korxonaning buxgalteriga yoki bosh buxgalteriga topshirilishi mumkin. Buning uchun moliyaviy javobgarlik to'g'risida shartnoma tuzish va kassirni tayinlash to'g'risidagi buyruqni imzolash kerak. Ushbu tartibdagi sarlavha menejer yoki kadrlar bo'limi xodimi tomonidan to'ldirilishi kerak. tartib raqam va buyurtma to'ldirilgan sana. Keyin ushbu buyurtma nima uchun yaratilganligini ko'rsatishingiz kerak. Masalan, kassirni tayinlash to'g'risidagi buyruqni yaratish sababi xodimning jiddiy kasalligi yoki zarurat bilan. Shundan so'ng, matnning "buyurtma beraman" so'zlari bilan boshlanishi kerak bo'lgan ma'muriy qismini tuzish kerak. Keyinchalik matnda to'liq ismni ko'rsating. ma'lum bir muddat davomida kompaniya kassirining barcha vazifalarini bajaradigan buxgalter yoki bosh buxgalter. Shuningdek, matndagi barcha ma'lumotlarni kiritishingiz kerak. kassa apparati. Buyurtmada buxgalter qanday vazifalarni bajarishi aniq ko'rsatilishi kerak.

Bu bo'lishi mumkin:

- naqd pul operatsiyalari;

- kiruvchi va chiquvchi kassa buyurtmalarini yuritish;

- kassa smenasi oxirida sertifikatlar berish;

- hammaga imzo chekish zarur hujjatlar kassir nomidan.

Keyin, buyruq chiqarilgandan so'ng, kichik korxona rahbari buxgalterni qanday tartibda amalga oshirish kerakligini ko'rsatadigan barcha me'yoriy hujjatlar bilan tanishtirishi kerak. naqd pul operatsiyalari. Bu buyurtma kassirning vazifalarini o'z zimmasiga olgan menejer va xodimning imzosi bilan tasdiqlanishi kerak. Bundan tashqari, buxgalter yoki bosh buxgalter imzo qo'yishi kerak ish tavsifi. Qoidaga ko'ra, tadbirkor lavozimni birlashtirish uchun xodimga ma'lum miqdorni to'lashi shart. pul summasi. Biroq, qo'shimcha to'lov faqat mehnat shartnomasi taraflarining har birining kelishuvi bilan belgilanadi.

| Shunga o'xshash maqolalar | |

| Odam tashqariga chiqmaydigan holatlar mavjud ish joyi holda yaxshi sabablar. Shunda kompaniya bunday xodim bilan mehnat shartnomasini bekor qilishi mumkin... |

| Ko'pincha korxona xodimi bir qator sabablarga ko'ra o'z lavozimini qisqartirishga qaror qilishiga duch keladi: korxonada etarli mablag' yo'qligi, ... |

tayyorlash uchun bosqichma-bosqich retseptlar")

")

- Leo-Xo'roz ayol: xususiyatlar, tasvir, martaba va nikohga munosabat

- Nega quyosh tutilishini orzu qilasiz: tush kitobidan talqin

- “Tushdagi teshik nimani anglatadi?

- To'liq marinadlangan champignons

- Hujum qiladigan ilonni orzu qiling

- Nega qizil atirgullar haqida orzu qilasiz?

- Asta-sekin fotosuratlar bilan qaymoqli kek uchun retseptlar: uyda qanday pishirish kerak

- Nega qora panterani orzu qilasiz?

- Tush kitobining sehrli talqini

- “Styopa amaki Ertakning bosh qahramonlari Styopa amaki

- 37 ta alohida havo hujumi brigadasi

- Qish uchun krijovnik murabbo uchun oddiy retsept

- Sharobdagi xo'roz: Coq au vin yoki Kok-o-vin

- Jambonli makaron uchun retsept Kremdagi jambonli makaron

- Jambonda uy qurilishi kolbasa (jambon) tayyorlash uchun bosqichma-bosqich retseptlar

- Bosqichma-bosqich fotosuratlar bilan dangasa tvorog köfte uchun eng yaxshi retsept

- Grissini ritorti (Grissini non tayoqchalari)

- Nega qor ko'chkisini orzu qilasiz?

- Agar siz singan oynani orzu qilgan bo'lsangiz

- O'nta tanga: Tarot kartasining ma'nosi