Chakana savdo hajmi. Do'kon orqali chakana savdo uchun. Savdo maydonlari bo'lmagan ob'ektlar bilan chakana savdo uchun ENVDni qanday hisoblash mumkin

UTII - chakana savdobu rejimda eng keng tarqalgan faoliyat. Aynan UTII yordamida chakana savdoni keng ko'lamsiz amalga oshirish mumkin buxgalteriya operatsiyalari va hisob -kitoblar. Natijada, soliq to'lovchi katta qism biznes uchun vaqt qoldi. V maqola ketadi biz chakana savdo uchun ushbu maxsus rejimning xususiyatlari haqida gapiramiz.

2017-2018 yillarda UTII bo'yicha chakana savdo qanday tasniflanadi: binolarni gradatsiya qilish

Hisoblangan soliqni hisoblash uchun Rossiya Federatsiyasining Soliq kodeksi chakana savdo uchun mo'ljallangan binolarning ma'lum gradatsiyasini nazarda tutadi. Soliq to'lovchi UTIIda savdo qilishi mumkin:

- Savdo maydoni 150 kvadrat metrgacha bo'lgan do'konlar va pavilonlarda. m (har biri). Bu tasnif sub bilan belgilanadi. 6 -bet, 2 -modda. Rossiya Federatsiyasi Soliq kodeksining 346.26 -moddasi.

- Statsionar ob'ektlar orqali savdo tarmog'i, ega emas sotish joylari, shuningdek, savdo tarmog'ining harakatsiz xarakterga ega bo'lgan ob'ektlari orqali. Bu tasnif sub bilan belgilanadi. 7 -bet 2 -modda. Rossiya Federatsiyasi Soliq kodeksining 346.26 -moddasi.

Natijada, soliq to'lovchi bor yoki yo'qligini chakana savdo UTII, savdo maydonchasi yoki yo'qligi, hisoblangan soliqni hisoblash tartibiga va, albatta, soliqning o'ziga bog'liq.

UTII bo'yicha MChJ va UTII bo'yicha SP uchun chakana savdo shartlari qanday

UTII -ni chakana savdoda ishlatishga arziydimi yoki yo'qligini bilish uchun siz ushbu mintaqa qonunchiligiga murojaat qilishingiz kerak. aholi punkti, unda soliq to'lovchi UTIIga o'tkazib, o'z faoliyatini amalga oshirmoqchi.

Ushbu maxsus rejim uchun chakana savdoning tafsilotlari va xususiyatlari sub -band bilan belgilanadi. 6, 7 p. 2 -modda. 346.26, band. 12 -modda. Rossiya Federatsiyasi Soliq kodeksining 346.27 -moddasi. UTIIda ishlash uchun 2017 yilda chakana savdo quyidagi shartlarga javob berishi kerak:

- Faoliyat shaxsiy, oilaviy, maishiy va tadbirkorlik bilan bog'liq bo'lmagan boshqa maqsadlarda foydalanish uchun tovarlarni sotish bo'lishi kerak. Chakana savdoning bu ta'rifi San'atning 3 -bandidan kelib chiqadi. "Asoslari to'g'risida" gi qonunning 2 -moddasi davlat tomonidan tartibga solish savdo faoliyati v Rossiya Federatsiyasi»28.12.2009 yildagi 381-FZ-sonli va shu ma'noda u soliq maqsadlarida ishlatiladi (Rossiya Federatsiyasi Soliq kodeksining 11-moddasi 1-bandi).

- Sotilgan tovarlar UTII doirasida chakana savdo uchun ruxsat berilgan tovarlar ro'yxatiga kiritilgan.

- Barcha tovarlar shartnoma asosida sotiladi chakana savdo.

- Savdo orqali amalga oshiriladi harakatsiz ob'ektlar sotish maydonlari bilan, maydoni 150 kv. m yoki statsionar bo'lmagan savdo tarmog'i sifatida tasniflangan ob'ektlar orqali.

Savdo maydonchalari bo'lgan qattiq tarmoqlar bilan chakana savdo uchun UTIIni qanday hisoblash mumkin

Agar UTII bilan soliq to'lovchining chakana savdosi savdo maydoni 150 kvadrat metrgacha bo'lgan ob'ektlar orqali amalga oshirilsa. m, keyin hisoblash tamoyillari quyidagicha bo'ladi.

UTII har chorak natijalariga ko'ra aniqlanishi kerak.

Hisoblash bosqichlari:

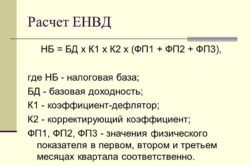

1. Soliq solinadigan baza aniqlanadi. Uni hisoblash formulasi paragraflar mazmunidan kelib chiqadi. 2 va 4 -modda. Rossiya Federatsiyasi Soliq kodeksining 346.29 -moddasi.

Nb - soliq bazasi;

JB - har oylik asosiy rentabellik (Rossiya Federatsiyasi Soliq kodeksining 346.29 -moddasi 3 -bandiga muvofiq) xarid qilish ob'ektlari savdo maydonchalari bo'lsa, bu ko'rsatkich 1800 rubl miqdorida belgilanadi);

K1 - deflyator koeffitsienti;

Pf1, Pf2, Pf3 - chorakning 1, 2 va 3 -oylarida jismoniy ko'rsatkichning qiymati (chakana savdo uchun, savdo maydonchalari bo'lgan ob'ektlar orqali ishlab chiqarilgan, jismoniy ko'rsatkich, 3 -bandning 3 -bandiga binoan. Soliqning 346.29. Rossiya Federatsiyasining Kodeksi - bu savdo maydonchasining maydoni).

2. UTII qiymati soliq davri natijalariga ko'ra belgilanadi. Hisoblash formulasi quyidagicha:

UTII = NB × NS,

Nb - soliq bazasi;

NS - soliq stavkasi hisoblangan daromad miqdorining 15% ni tashkil qiladi (Rossiya Federatsiyasi Soliq kodeksining 346.31 -moddasi 1 -bandi), agar mintaqada pastroq qiymat belgilanmagan bo'lsa.

Shuni yodda tutish kerakki, har ikkala operatsiyani quyidagi hollarda takrorlash kerak bo'ladi:

- Agar chakana savdo bilan bir qatorda soliq to'lovchi UTIIni boshqa faoliyat uchun ishlatsa. Gap shundaki, ushbu maxsus rejim uchun soliq bazasi San'atning 2 -bandiga muvofiq belgilanishi kerak. Rossiya Federatsiyasi Soliq kodeksining 346.29, har bir faoliyat turi uchun alohida.

- Agar chakana savdo bir vaqtning o'zida bir nechta shaharlarda yoki shaharlarda amalga oshirilsa, ushbu hududlarda ular San'atning 6 -bandiga muvofiq bo'lishi mumkin. Rossiya Federatsiyasi Soliq kodeksining 346.29 -moddasi har xil miqdordagi indikator K2 (tuzatish koeffitsienti).

Keyin UTII ta'rifi faoliyat turiga va ma'muriy tashkilotga ko'ra, olingan natijalar qo'shiladi. Bu UTII uchun zarur bo'lgan miqdor soliq davri.

3. Qabul qilingan soliq miqdori, paragraflarga muvofiq kamaytiriladi. San'atning 2 va 2.1 -bandlari. Rossiya Federatsiyasi Soliq kodeksining 346.32, bir jild uchun soliq imtiyozlari... Chiqarish, yollanma mehnatdan foydalanish natijasida, soliq davrida amalda to'langan bir qancha to'lovlar miqdoriga to'g'ri keladi, xususan:

- OPS, majburiy tibbiy sug'urta, OSS (vaqtincha nogironlik va onalik, shuningdek baxtsiz hodisalar va kasb kasalliklari tufayli) uchun sug'urta badallari, xodimlarning daromadlariga hisoblangan yoki OPS va majburiy tibbiy sug'urta uchun to'lanmagan qat'iy badallar. xodimlar SP;

- vaqtincha mehnatga qobiliyatsizlik nafaqalari;

- shartnomalar bo'yicha to'lanadigan badallar ixtiyoriy sug'urta vaqtincha nogironligi sababli xodimlar (baxtsiz hodisalar va kasb kasalliklari bu toifaga kirmaydi).

Shuni yodda tutish kerakki, agar soliq to'lovchilar, agar UTII bo'yicha faoliyati chakana savdo bo'lsa, yollanma ishdan foydalanganda, soliqni 50%dan ko'p bo'lmagan miqdorda kamaytirish huquqiga ega. Bunday norma par. San'atning 2.1 -bandi. Rossiya Federatsiyasi Soliq kodeksining 346.32 -moddasi.

Ammo yakka tartibdagi tadbirkorlarga, agar ularning xodimlari bo'lmasa, ruxsat etiladi, par. San'atning 2.1 -bandi. Rossiya Federatsiyasi Soliq kodeksining 346.32 -moddasi, UTIIni o'zi uchun to'langan sug'urta mukofotlarining butun hajmiga kamaytiring. Shu bilan birga, 50% chegarasi qo'llanilmaydi.

Savdo maydonlari bo'lmagan ob'ektlar bilan chakana savdo uchun UTIIni qanday hisoblash mumkin

Agar UTII bilan soliq to'lovchining chakana savdosi savdo maydonchasi bo'lmagan ob'ektlar orqali yoki hatto statsionar bo'lmagan tarmoq orqali amalga oshirilsa (tarqatish va tarqatish savdosi hisobga olinmaydi), keyin UTIIni quyidagicha hisoblash kerak. Kabi oldingi holat, soliq har chorak natijalariga ko'ra belgilanadi.

Hisoblash bosqichlari:

1. Soliq solinadigan baza savdo maydonlari bo'lgan ob'ektlar bilan bir xil formula bo'yicha aniqlanadi, ya'ni:

NB = JB × K1 × K2 × (Pf1 + Pf2 + Pf3),

Nb - soliq bazasi;

JB - oylik asosiy rentabellik, uning miqdori savdo joyining maydoniga bog'liq (3 -bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 346.29 -gacha bo'lgan maydon uchun savdo joyi uchun). 5 kv. M. Bu har bir joy uchun oyiga 9000 rubl, savdo maydoni uchun 5 kv.km dan ortiq ishlatilgan maydon. savdo nuqtasi va indikator oyiga 1800 rublga teng. kvadrat boshiga m.);

K1 - deflyator koeffitsienti;

K2 - bu mintaqaning o'ziga xos xususiyatlarini hisobga oladigan tuzatish omili;

Pf1, Pf2, Pf3 - chorakning 1, 2 va 3 -oylaridagi jismoniy ko'rsatkichning qiymati.

Yuqorida aytib o'tganimizdek, bu sohada uch turdagi fizik ko'rsatkichlar mavjud:

- Statsionar telefon orqali sotiladigan chakana sotuvchilar uchun xarid qilish ob'ektlari savdo maydoni 5 kv dan oshmagan. m, San'atning 3 -bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 346.29, savdo joyi.

- Chakana savdo uchun, chakana savdo maydoni 5 kvadrat metrdan oshadigan statsionar chakana savdo ob'ektlari orqali ishlab chiqariladi. m, San'atning 3 -bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 346.29, savdo joyining maydoni (kv. M).

- Orqali amalga oshiriladigan chakana savdo uchun avtomatlar, - bu San'atning 3 -bandiga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 346.29, avtomat.

UTII uchun maydonni qanday to'g'ri aniqlash haqida o'qing.

2. UTII hajmi soliq davri natijalari bo'yicha hisoblanadi. Hisoblash uchun quyidagi formula ishlatiladi:

UTII = NB × NS,

Nb - soliq bazasi;

NS - hisoblangan daromad miqdorining 15% ga teng bo'lgan soliq stavkasi (Rossiya Federatsiyasi Soliq kodeksining 346.31 -moddasi 1 -bandi), agar mintaqada pastroq qiymat belgilanmagan bo'lsa.

Shuni yodda tutish kerakki, har ikkala bosqich ham bir necha marta bajarilishi mumkin. Bu quyidagi holatlarda mumkin:

- Agar UTII doirasida chakana savdodan tashqari soliq to'lovchi boshqa faoliyatni ham amalga oshirsa. Sababi: San'atning 2 -bandiga muvofiq, hisoblash uchun soliq bazasi. Rossiya Federatsiyasi Soliq kodeksining 346.29 -moddasi har bir faoliyat turi uchun alohida belgilanadi.

- Agar UTIIda chakana savdo bir vaqtning o'zida bir nechta ma'muriy tashkilotlarda o'tkazilsa. Sababi: bunday hududlarda, San'atning 6 -bandiga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 346.29, K2 indikatori uchun har xil qiymatlarni belgilash mumkin (tuzatish koeffitsienti).

UTIIni faoliyat turi va ma'muriy birlik bo'yicha hisoblagandan so'ng, natijalar qo'shiladi. Bu soliq davri uchun UTII miqdori bo'ladi.

3. Qabul qilingan soliq miqdori soliq chegirmalari miqdoriga kamaytirilishi kerak. Paragraflarga muvofiq olib tashlang. San'atning 2 va 2.1 -bandlari. Rossiya Federatsiyasining Soliq kodeksining 346.32 -moddasida, soliq davrida, yollanma mehnat yordamida amalga oshirilgan bir qancha to'lovlar bo'lishi mumkin, masalan:

- xodimlarning daromadlariga hisoblangan OPS, majburiy tibbiy sug'urta, OSS (vaqtincha mehnatga qobiliyatsizlik va onalik, shuningdek baxtsiz hodisalar va kasb kasalliklari tufayli) uchun sug'urta badallari yoki belgilangan hissalar MPI va CHI uchun yollanmagan yakka tartibdagi tadbirkorlar tomonidan to'langan;

- vaqtincha mehnatga qobiliyatsizlik nafaqalari miqdori;

- xodimlarning vaqtincha mehnatga qobiliyatsizligi munosabati bilan ixtiyoriy sug'urta shartnomalari bo'yicha to'langan badallar miqdori (baxtsiz hodisalar va kasbiy kasalliklar bundan mustasno).

Shuni bilish kerakki, agar tashkilotlar va yakka tartibdagi tadbirkorlar chakana savdoni savdo maydonchasi bo'lmagan, hatto statsionar bo'lmagan tarmoq orqali amalga oshirsa va undan foydalansa. ish haqi, keyin ular soliqni 50%dan ko'p bo'lmagan miqdorda kamaytirish huquqiga ega. Parit normalari asosdir. San'atning 2.1 -bandi. Rossiya Federatsiyasi Soliq kodeksining 346.32 -moddasi.

Biroq, yollanma ishchi kuchidan foydalanmaydigan yakka tartibdagi tadbirkorlarga ruxsat beriladi. Xuddi shu moddaning 3 -bandi, UTIIni o'zi uchun to'langan sug'urta mukofotlari miqdoriga kamaytiring. Bunday holda, cheklov (50%) qo'llanilmaydi.

Natijalar

UTII - chakana savdo uchun tez -tez ishlatiladigan usul. Soliq bazasi summa sifatida har chorakda aniqlanganda oylik qiymatlar, bu koeffitsientlar (deflyator va mintaqaning o'ziga xos xususiyatlarini hisobga olgan holda) bilan tuzatilgan, jismoniy ko'rsatkich va asosiy rentabellik mahsuloti. Savdo qanday sharoitda o'tkazilishiga qarab (savdo maydonchasi bilan yoki bo'lmasdan), hisobda ishlatiladigan fizik ko'rsatkichlar boshqacha. Biroq, formula bir xil. Va xuddi shu chegirmalar uchun siz hisoblangan soliq miqdorini kamaytirishingiz mumkin.

Chakana savdo sohasida tadbirkorlik juda ko'p turli xil nuanslar g'oyani tanlash, do'konni o'zi tayyorlash va ishga tushirish, xodimlarni yollash va, albatta, soliqqa tortish bilan bog'liq. Resurs sahifalarida biz ko'rib chiqdik alohida masalalar do'kon ochilishi bilan bog'liq:

- do'kon nomini tanlash;

- va individual biznes loyihalarini ko'rib chiqishga muvaffaq bo'ldi.

Bugun biz savdo soliqqa tortish mavzusini muhokama qilamiz. Mamlakatda eng keng tarqalgan kichik biznes soliq tizimlaridan biri yagona soliq hisoblangan daromad bo'yicha. Bundan tashqari, yagona soliqning o'zi nafaqat taqdim etilganda ishlatilishi mumkin maishiy xizmatlar, lekin chakana savdoda ham, eng muhimi, UTII bunday biznesning barcha turlari uchun ishlatiladi.

UTIIni savdo -sotiqda ishlatganda yozuvlarni saqlash

Rossiya Federatsiyasining Soliq kodeksiga binoan, yakka tartibdagi tadbirkorlar imputatsiyadan foydalanadilar ma'lum turlari buxgalteriya hisobini yuritish uchun faoliyat talab qilinmaydi. Amalda, bu SP majburiyatini bildiradi UTII savdosi o'z ichiga oladi:

- Hisoblash ish haqi xodimlar va ular uchun barcha badallarni to'lash;

- Mijozning iltimosiga binoan muammo hisob -kitob hujjati, ishlatish kassa apparatlari bu haqda batafsilroq ma'lumot berish shart emas.

- Soliq deklaratsiyasini o'z vaqtida topshirish va jismoniy ko'rsatkichlarni to'g'ri ko'rsatish;

- Hisoblangan yagona daromad solig'ini o'z vaqtida to'lash.

Bu 2014 yilda chakana savdoning UTII ga bag'ishlangan birinchi qismini yakunlaydi keyingi maqolalar o'ylab ko'ring ba'zi nuanslar ushbu soliq tizimidan foydalanish jarayonida yuzaga keladi. Men sizning savollaringiz va sharhlaringizni kutaman.

- UTII qanday ishlaydi

- UTIIni qanday hisoblash mumkin

- Formulalarni hisoblash

UTII "Chakana savdo" IE uchun qanday ishlaydi? Hamma soliq to'laydi, lekin yakka tartibdagi tadbirkor o'z kompaniyasi, ayniqsa, aniq barcha qoidalarga rioya qilish kerak va davlat organlariga kerakli miqdorda to'lashni unutmang. Kichik biznesga kelsak, hisoblangan daromad bo'yicha yagona soliq - UTII asosiy soliq tizimlaridan biri hisoblanadi. Bu usul chakana savdoda ayniqsa faol ishlatiladi. Uchun ham ishlatiladi yakka tartibdagi tadbirkorlar umumiy ovqatlanish, shaxsiy xizmat ko'rsatish sohasida ishlaydi.

UTII qanday ishlaydi

"Chakana savdo" IE uchun UTII mahalliy ijro etuvchi organlarning ruxsatisiz normativ -huquqiy hujjatlar yordamida ishlay boshlaydi.

San'at Rossiya Federatsiyasining Soliq kodeksining 346.26 -moddasida, hisoblangan daromad bo'yicha yagona soliq chakana savdoda qo'llaniladi:

- ob'ektlar orqali o'tish sobit tarmoq agar ularda zallar bo'lmasa yoki statsionar bo'lmasa;

- do'konlar va boshqa savdo nuqtalari orqali o'tadi, agar ularning maydoni 160 m dan oshmasa.

Bunday tadbirlar UTII to'laydigan toifaga kiradi, masalan:

- xizmatlar: kundalik hayot, ovqatlanish, ta'mirlash, avtoulovlarga texnik xizmat ko'rsatish, vaqtincha yashash, shuningdek, ijaraga olingan kvartiralarda yashash, veterinariya;

- chakana savdo;

- ko'chalarda va transportda reklama joylashtirish;

- ijara savdo korxonalari yoki er maydonlari tadbirkorlik faoliyati uchun.

Agar korxonalar bir nechta turdagi faoliyatni amalga oshirsa, qonunga ko'ra, ular uchun UTIIni alohida hisoblashi va to'lashi kerak. Ammo chakana savdoda nimani hisoblash mumkin va nima emas?

Tarkiblar jadvaliga qaytish

UTIIni qanday hisoblash mumkin

UTII tizimi joriy qilinganida, soliq inspeksiyasi, Moliya vazirligi va yakka tartibdagi tadbirkorlar kela olmadilar umumiy qaror... Hamma o'z ishini isbotladi, ish hatto sudga ham bordi. Muammo UTII bo'yicha chakana operatsiyalar kontseptsiyasi nima edi.

Ammo bugungi kunda bu kontseptsiya aniq chegaralarga ega bo'ldi va asosiy fikrlarni ajratish mumkin. Foydalanadigan to'lovchi UTII tizimi, tayanib qonunchilik bazasi, o'z tovarlarini o'tkazish jarayonini nazorat qilmasligi kerak. Bu chakana savdo ta'rifi bo'yicha hamma narsaga olib keladi belgilangan tartib"sotib olish va sotish" operatsiyasini ro'yxatdan o'tkazish.

Bu shuni anglatadiki, xaridor tovarni o'z maqsadiga yo'naltirishi mumkin, agar chakana savdo qilingan bo'lsa va ulgurji bo'lsa, undan foydalanish mumkin. tadbirkorlik faoliyati.

Bu shuni anglatadiki, xaridor tovarni o'z maqsadiga yo'naltirishi mumkin, agar chakana savdo qilingan bo'lsa va ulgurji bo'lsa, undan foydalanish mumkin. tadbirkorlik faoliyati.

Chakana savdoda va soliqqa tortilishi mumkin bo'lgan sotish va xaridlar hisob -kitob hujjatlari orqali o'tadi va etkazib berish shartnomalarini tuzish yoki hisob -fakturalarni rasmiylashtirishga hojat yo'q. Lekin xaridor rolini kim o'ynaydi, rol o'ynaydi. Bu bo'lishi mumkin:

- yakka tartibdagi tadbirkor;

- jismoniy shaxs;

- yuridik shaxs.

Agar qonunbuzarlik yuzaga kelsa, tadbirkor noqonuniy soliqqa tortish sodir bo'lgan deb hisoblaydi, keyin soliq organlari bunga javobgardir.

Moliya vazirligi sotish huquqiga ega bo'lmagan tovarlar guruhini aniqladi UTII to'lovchilari... Bularga quyidagilar kiradi:

- savdo uchun uskunalar, idoralar;

- tish ehtiyojlari uchun materiallar;

- boshqacha kassa uskunalari, unga biriktirilgan materiallar;

- tortish uskunalari, banknotalar uchun detektorlar.

Moliya vazirligi ular faqat tadbirkorlik faoliyatini amalga oshirish uchun xizmat qiladi, deb hisoblaydi, shuning uchun ular UTII "Chakana savdo" ta'siriga tushmaydi.

Moliya vazirligi ular faqat tadbirkorlik faoliyatini amalga oshirish uchun xizmat qiladi, deb hisoblaydi, shuning uchun ular UTII "Chakana savdo" ta'siriga tushmaydi.

San'atga ko'ra. Rossiya Federatsiyasining Soliq kodeksining 346.27 -moddasi, chakana savdo bilan shug'ullanish huquqiga ega emas va shuning uchun UTII tarkibiga kirmaydi:

- retseptsiz beriladigan dorilar, imtiyozli yoki bepul;

- yuk mashinalari va maxsus transport vositalari, har xil turdagi tirkamalar, avtobuslar, lekin agar reaktiv chang'ilar, qor avtomobillari, velosipedlar jismoniy yoki yuridik shaxslar hisoblangan xaridorlarga sotilsa va sotib olish tufayli amalga oshirilgan bo'lsa, bu operatsiyaga ushbu soliq solinadi;

- dizel yoqilg'isi, dvigatel moyi har xil turdagi va toifalar, benzin;

- Internet orqali, teleshoplar taklif qiladigan mahsulotlar;

- individual ishlab chiqarish.

- kapital manbai; agar ustav kapitali 26% dan ortig'i tashqi tashkilotlarning hissasi;

- xodimlar soni, odatiy soni 90 kishidan kam bo'lishi kerak;

- yakka tartibdagi tadbirkor patentga tayanib, soddalashtirilgan soliqqa tortish tizimiga o'tganligi.

Qachonki korxona faoliyati oddiy sheriklik shartnomasi sifatida amalga oshirilsa yoki ishonch boshqaruvi, UTIIdan foydalanish taqiqlangan.

Tarkiblar jadvaliga qaytish

Formulalarni hisoblash

"Chakana savdo" IE uchun UTII soliq hisobini qanday hisoblashni bilishingiz kerak. Tadbirkorlik har doim har oy daromad keltirishi umumiy qabul qilingan. U hisoblangan daromad deb ataladi va uni soliqqa tortish talab qilinadi. Haqiqiy daromad hech qanday tarzda soliqni hisoblashga ta'sir qila olmaydi: oylik hisoblangan daromad butunlay tabiiy ko'rsatkichning qiymatiga bog'liq.

Agar biz quyidagi formulani qo'llasak, hisoblangan daromadni aniqlash orqali hisoblash mumkin: boshlang'ich asosiy daromad jismoniy ko'rsatkich ma'lumotlariga, K1 ga ko'paytiriladi (koeffitsient, agar inflyatsiya sodir bo'lsa, uni joriy qiladi) federal qonun), K2 ga ko'paytiriladi (bu koeffitsient sub'ekt hududida biznes yuritishning barcha nuanslarini hisobga oladi va mahalliy hokimiyat tufayli mavjuddir).

Har chorak uchun hisoblangan daromad solig'i quyidagi formula yordamida hisoblanishi mumkin: hisoblangan daromad ma'lumotlarini 15%ga, 3 ga ko'paytiring.

Har bir biznes turi uchun Soliq kodeksi UTIIni qanday hisoblashni bilish uchun o'ziga xos va jismoniy ko'rsatkich va asosiy daromadni o'rnatdi.

Agar yakka tartibdagi tadbirkor xizmat ko'rsatish sohasiga tegishli bo'lsa, unda jismoniy ko'rsatkich - bu xodimlar soni va har bir xodimning oylik foydasi - bu asosiy rentabellikdir.

Chakana savdoda 1 kv. m savdo maydonchasining maydoni.

Chakana savdo, sotiladigan maydonlari 150 kv.m. ichida, shuningdek statsionar va harakatsiz ob'ektlar zallarsiz, maxsus UTII rejimidan foydalanishga ruxsat berilgan faoliyatni anglatadi. Shuningdek bu rejim tarqatish savdosi uchun ishlatilishi mumkin. Maqolada biz UTIIda chakana savdo qanday olib borilishini, hisoblash formulasini, tashkilotning UTII uchun buxgalteriya siyosati nima ekanligini ko'rib chiqamiz va amaliy vaziyatlarni tahlil qilamiz.

Da UTII tadbirkorga bitta hisoblash kerak maxsus soliq har chorak oxirida hisoblangan daromadlar bo'yicha.

Chakana savdoda UTIIni hisoblash tartibi

Maxsus soliqni hisoblash formulasi:

UTII = NB * tezligi

NB soliq bazasi hisoblanadi.

Ushbu maxsus rejim uchun stavka 15% ni tashkil etadi (Rossiya Federatsiyasi Soliq kodeksining 346.31 -moddasiga muvofiq).

Soliq bazasini hisoblash formulasi:

NB = asosiy nafas. * K1 * K2 * (F1 + F2 + F3)

Ushbu formulada:

Baz.doh - bir oylik ish uchun belgilangan asosiy rentabellik ma'lum bir tur faoliyat.

Chakana savdo turiga rentabellikning bog'liqligi

| Chakana savdo qilish usuli | Asosiy rentabellik, rub. |

| Sotish maydonlari orqali 150 kv.m.gacha. | 1800 |

| Statsionar orqali savdo joylari 5 kv.m gacha | 9000 |

| 5 kvadrat metrdan ortiq statsionar savdo joylari orqali. | 1800 |

| Yetkazib berish yoki etkazib berish | 4500 |

- K1 - deflyator - o'zgarish kattaligiga qarab koeffitsient iste'mol narxlari har xil qiymatlar, xizmatlar uchun. Butun Rossiya Federatsiyasida o'rnatilgan yagona ma'no har bir yil uchun, 2016 yil. - 1.798.

- K2 - tuzatish koeffitsienti ko'plab ta'sir etuvchi omillarga bog'liq o'ziga xos turlari faoliyat. Rasmiylar tomonidan belgilanadi Rossiya hududlari o'z -o'zidan.

- F1,2,3 - soliq hisoblangan chorakning har uch oyi uchun jismoniy ko'rsatkich.

Chakana savdo turiga jismoniy ko'rsatkichning bog'liqligi

Agar kompaniya bir necha tuman yoki shaharlarda chakana savdoni amalga oshirsa, u holda soliq hisob -kitobi har bir viloyat uchun alohida -alohida amalga oshirilishi kerak. Bu ehtiyoj rus tiliga qarab K2 koeffitsienti indikatorining mumkin bo'lgan farqiga bog'liq.

Har bir tuman uchun olingan soliq qiymatlari qo'shiladi, natija umumiy soliq UTII har chorakda to'lanishi kerak.

Agar "advokat" yollangan mehnatdan foydalansa, u holda xodimlarga majburiy sug'urta badallarini o'tkazish xarajatlari, shuningdek ularga to'lanadigan kasallik ta'tilini olingan qiymatdan olib tashlash mumkin (uni soliq summasining 50% doirasida kamaytirish mumkin).

Yakka tartibdagi tadbirkor, ishchilar bo'lmagan taqdirda, to'lanishi lozim bo'lgan soliqni uning uchun to'langan badallarning to'liq miqdoriga kamaytirishga haqli. majburiy sug'urta byudjetdan tashqari jamg'armalarga.

Olingan umumiy soliq summasi hisob -kitob qilingan chorakdan keyingi birinchi oyning 25 -kunigacha o'tkaziladi.

Chakana savdo uchun K2 koeffitsienti

Bu nisbat turli omillar ta'siriga qarab belgilangan asosiy daromad qiymatini rostlaydi. Qaysi omillar hisobga olinadi va qaysi miqdorda koeffitsient belgilanadi, faqat MO vakolatli organi tomonidan hal qilinadi. Shu bilan birga, Rossiya Federatsiyasining Soliq kodeksi ushbu ko'rsatkichning chegaralarini belgilaydi - 0,005 dan 1 gacha.

To'lovchi rozi bo'lmagan taqdirda huquqni saqlab qoladi belgilangan ko'rsatkich dan tushuntirish so'rang mahalliy hokimiyat organlari kim rahbarlik qilishi kerak iqtisodiy asoslash tasdiqlangan koeffitsient. Agar to'lovchi tushuntirishlardan qoniqmasa, u o'z manfaatlarini sudda himoya qilish uchun murojaat qilishi mumkin.

Har bir MOda K2 ning ta'sir etuvchi omillar majmuasiga bog'liqligini aniqlash mumkin va shuning uchun savdo paytida koeffitsientning qiymati farq qilishi mumkin. turli hududlar har bir MO uchun hisob -kitobni alohida bajarish kerak.

Siz chakana savdo uchun joriy K2 qiymatlarini aniqlashtirishingiz mumkin mahalliy filial soliq. Qabul qilish ham qulay bu ma'lumot Federal Soliq xizmati rasmiy veb -sayti orqali.

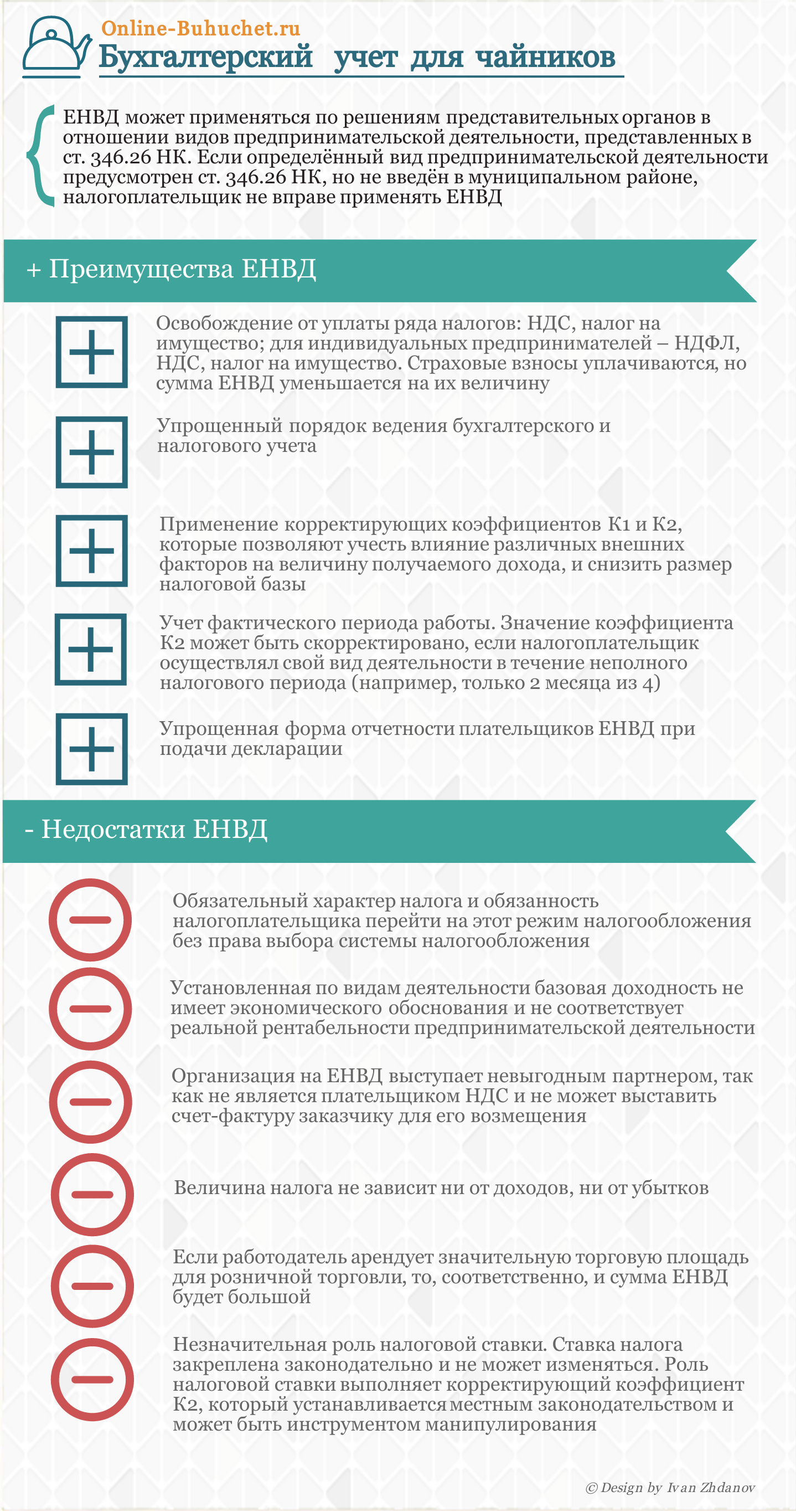

UTIIni savdoda ishlatishning afzalliklari va kamchiliklari

Quyidagi infografikada UTIIni chakana savdo uchun ishlatishning asosiy afzalliklari va kamchiliklari muhokama qilinadi.

UTIIni hisoblash misollari

Do'kon orqali chakana savdo uchun

Kompaniya nonvoyxonalarni chakana savdo bilan 50 kv.m maydonli statsionar do'kon orqali sotadi. Do'kon joylashgan shahar tumanida K2 o'rnatilgan non mahsulotlari- 0.35. UTIIni 1 chorak uchun qanday hisoblash mumkin?

UTII = asosiy shaxs. * K1 * K2 * (H1 + H2 + H3) * tezligi.

Ushbu faoliyatning rentabelligi 1800 rublni tashkil qiladi. kvadrat metr uchun.

Joriy yil uchun K1 = 1.798.

Baho = 15%.

UTII = 1800 * 1.798 * 0.35 * (50 + 50 + 50) * 15% = 25486.65 rubl.

Mashinalar orqali savdo qilish uchun

SP ichimliklarni statsionar avtomatlar orqali sotadi. Yanvar oyida yakka tartibdagi tadbirkorlar uchun savdo 10 mashinadan o'tdi, fevralda - 13 orqali, martda - 14 orqali. Moskva viloyatida savdo o'tkaziladigan K2 koeffitsienti 0,9.

Avtomatlar orqali sotishning asosiy rentabelligi = 4500 rubl. oyiga bitta mashinadan.

UTII = 4500 * 1,798 * 0,9 * (10 + 13 + 14) * 15% = 40414,55 rubl.

Turli xil mahsulot guruhlarini sotishda

IE non va sut mahsulotlarini bitta do'konda sotadi, maydoni 50 kv.m. Non mahsulotlari uchun K2 0,35 ga, sut mahsulotlari uchun - 0,72 ga o'rnatiladi.

Yakka tartibdagi tadbirkor har bir tovarlar guruhi bo'yicha tushumlarning alohida hisobini yuritadi, non mahsulotlari ulushi - 60%, sut mahsulotlari - 40%.

K2 koeffitsienti har bir tovarlar guruhi uchun daromadlarning haqiqiy nisbatini hisobga olgan holda aniqlanishi kerak.

K2 = 0,35 * 60% + 0,72 * 40% = 0,498.

UTII = 1800 * 1.798 * 0.498 * (50 + 50 + 50) * 15% = 36263.86 rubl.

UTII bo'yicha tashkilotning buxgalteriya siyosati

Chakana savdo kompaniyasi tovar qiymatlari, UTII mahsuloti va mahsuloti, soliqlarni hisoblash ko'rsatkichlarining to'g'ri hisobini va hisobini tashkil etish uchun tayyorlash va tasdiqlashga majburdir. hisob siyosati. Alohida hujjatlar buxgalteriya hisobi uchun siyosat tuziladi buxgalteriya ko'rsatkichlari va soliq yuki, ularning har biri rahbarning buyrug'i bilan tasdiqlangan.

Buxgalteriya hisobida hisob siyosati chakana savdoni amalga oshirishda vmenenka quyidagilarni aks ettiradi:

- Kompaniyada buxgalteriya hisobini tashkil etishning asosiy nuanslari - kim tomonidan, qanday usulda, qaysi dasturlardan foydalaniladi, qaysi registrlar tuziladi;

- Buxgalteriya hisobi uchun ishlatiladigan hisoblar ro'yxati bilan ish rejasi;

- Amaldagi shakllar birlamchi hujjatlar- mustaqil ishlab chiqilgan yoki standart;

- Buxgalteriya hisobining xususiyatlari alohida saytlar buxgalteriya hisobi (asosiy vositalar, nomoddiy aktivlar, zaxiralar, tovarlar, daromadlar, UTII uchun hisob -kitoblar va boshqalar);

- Buxgalteriya hisobi taqdim etilgan yillik hisobot, kichik biznes uchun maqbul hisobotlarning soddalashtirilgan shakllarini taqdim etish qobiliyati.

Buxgalteriya hisobida soliq siyosati aks ettirilgan:

- Faoliyat turi;

- Soliq hisobini yurituvchi shaxs;

- Chakana savdoni amalga oshirish usuli - qaysi ob'ektlar orqali, qaysi sohada, qancha miqdorda;

- Fakt UTIIni qo'llash bu faoliyatga;

- Soliqni hisoblashda ishlatiladigan jismoniy indikator - nima tan olinadi (maydon maydoni, chakana savdo shoxobchasi, 5 kv. M.gacha bo'lgan savdo nuqtalari, avtomatlar soni, chakana savdodagi xodimlar soni);

- K2 ni aniqlash tartibi, shu jumladan sotishda turli toifalar tovar qiymatlari;

- Ta'mirlash zarurati alohida buxgalteriya hisobi har bir mahsulot guruhi uchun daromad;

- Boshqa nuanslar.

UTIIsiz chakana savdo

Kompaniya o'z xohishiga ko'ra ko'rib chiqilgan maxsus rejimni qo'llash huquqiga ega. Agar tadbirkor UTIIda ishlashni xohlamasa, bu uning huquqi, bu rejim faqat ixtiyoriydir.

Vmenenkada ishlashni istamagan kompaniyalar o'zlari uchun boshqa soliq rejimlarini tanlash huquqiga ega:

- OSNO - bilan umumiy klassik rejim majburiy to'lov QQS va daromad solig'i;

- PSN - patent tizimi faqat yakka tartibdagi tadbirkorlar uchun mavjud, agar ishchilar soni 15 kishidan oshmasa. Patent narxi belgilanadi mintaqaviy hokimiyat... Darhaqiqat, patent narxi foyda, qo'shilgan qiymat, mol -mulk solig'ini almashtiradi va tadbirkor tomonidan qismlarga bo'lib to'lanadi;

- USN - soddalashtirilgan maxsus rejim, agar uni qo'llash mezonlari bajarilsa, uni tanlash mumkin. "Soddalashtirilgan" tizimda tadbirkor daromad solig'ining 6% yoki daromad va xarajatlar o'rtasidagi farqning 15% miqdorida soddalashtirilgan soliq tizimining yagona soliqini to'lashi kerak bo'ladi. Ko'pgina kompaniyalar soddaligi va arzonligi tufayli bu variantni tanlaydilar. Biroq, ish jarayonida siz yillik daromad parametrlariga, ishchilar soniga va qoldiq qiymati OS.

Qaysi rejimni bajarish foydali bo'lishini aniqlash chakana savdo, har bir rejim uchun soliq yuki hisob -kitoblarini amalga oshirish, so'ngra eng arzonini tanlash kerak.

1. Rossiya Federatsiyasi qonunchiligiga binoan qanday faoliyat chakana savdo deb tan olinadi va tan olish mezonlari qanday.

2. UTIIni qo'llash maqsadida chakana savdo bilan bog'liq bo'lmagan qanday oldi -sotdi bitimlari.

3. Nima rasmiy hujjatlar UTII tomonidan soliqqa tortiladigan faoliyatni chakana savdo sifatida tasniflash masalalarida rahbarlik qilish.

Chakana savdo bilan shug'ullanadigan tashkilotlar va yakka tartibdagi tadbirkorlar soliq tizimini ushbu shaklda qo'llash huquqiga ega yagona daromad hisoblangan daromad bo'yicha (UTII). Bunday holda, uchta shart bajarilishi kerak:

- UTIIdan foydalanish imkoniyati hokimiyat qarori bilan ta'minlanishi kerak munitsipalitet tashkilot yoki yakka tartibdagi tadbirkor ro'yxatdan o'tgan hududda (Rossiya Federatsiyasi Soliq kodeksining 346.26 -moddasi 1 -bandi);

- chakana savdo maydoni 150 kvadrat metrdan oshmaydigan do'konlar va pavilonlar orqali amalga oshirilishi kerak. m. yoki savdo maydonchalari bo'lmagan statsionar savdo tarmog'i ob'ektlari orqali, shuningdek statsionar bo'lmagan savdo tarmog'i ob'ektlari orqali (Rossiya Federatsiyasi Soliq kodeksining 346.26-moddasi 2-bandining 6 va 7-bandlari) ;

- tashkilot yoki yakka tartibdagi tadbirkor rioya qilishi shart umumiy mezonlar UTIIni qo'llash, masalan: o'rtacha raqam 100 kishidan oshmagan xodimlar, boshqa tashkilotlarning ishtirokidagi ulushi 25% dan oshmaydi (Rossiya Federatsiyasi Soliq kodeksining 346.26 -moddasi 2.2 -bandi).

UTIIni chakana savdoda qo'llash shartlari Soliq kodeksida aniq ko'rsatilgan va chalkashlik va tushunmovchilikka olib kelmasligi kerak. Ammo bu nazariy jihatdan. Ammo amalda soliq to'lovchiga duch keladi asosiy savol: chakana savdo nima deb hisoblanadi? Masalan, agar xaridor bo'lsa yuridik shaxs va to'lov amalga oshiriladi naqd pulsiz buyurtma qanday malakaga ega bo'lish kerak bu bitim: chakana savdo sifatida yoki ulgurji? Bu savolga javob, aslida, operatsiyani soliqqa tortish tartibini belgilaydi, chunki ulgurji savdo UTIIga kirmaydi va unga bo'ysunadi umumiy rejim soliqqa tortish yoki soddalashtirilgan soliq tizimi bo'yicha (agar soliq idorasidan bunday imkoniyat to'g'risida xabarnoma bo'lsa) soddalashtirilgan soliq tizimini qo'llash). Shuning uchun, ushbu maqolada men UTIIni qo'llash uchun qonun bilan chakana savdoning qanday mezonlari o'rnatilganligini tushunishni taklif qilaman.

Rossiya Federatsiyasi qonunchiligiga muvofiq chakana savdo tushunchasi

Birinchidan, biz chakana savdoning qanday ta'rifi berilganligini o'qiymiz Soliq kodeksi UTIIni qo'llash uchun RF (RF Soliq kodeksining 346.27 -moddasi):

Chakana savdo - bu chakana savdo va oldi -sotdi shartnomalari asosida tovarlar savdosi (shu jumladan naqd pul, shuningdek to'lov kartalaridan foydalanish) bilan bog'liq tadbirkorlik faoliyati. Shu bilan birga, chakana savdo quyidagi tovarlarni sotishni o'z ichiga olmaydi:

- Rossiya Federatsiyasi Soliq kodeksining 181 -moddasi 1 -bandi 6 - 10 -bandlarida ko'rsatilgan aktsiz to'lanadigan tovarlar (yengil avtomobillar; dvigatel quvvati 112,5 kVt (150 ot kuchi) dan ortiq mototsikllar; motorli benzin; dizel yoqilg'isi; dvigatel moylari dizel va (yoki) karbüratörlü (qarshi) dvigatellar uchun; to'g'ridan-to'g'ri ishlaydigan benzin).

- oziq -ovqat va ichimliklar, shu jumladan alkogolli ichimliklar, tashkilot muassasalarida Ovqatlanish, lombardlarda talab qilinmagan narsalar,

- gaz,

- yuk va maxsus transport vositalari, tirkamalar, yarim tirkamalar, tirkamalarni demontaj qilish, har qanday turdagi avtobuslar,

- namunalar va kataloglar bo'yicha tovarlarni statsionar savdo tarmog'idan tashqarida (shu jumladan shaklda) pochta jo'natmalari(pochta buyurtmasi savdosi), shuningdek televizor do'konlari orqali, telefon aloqasi va kompyuter tarmoqlari),

- eshittirish giyohvand moddalar imtiyozli (bepul) retseptlar bo'yicha;

- mahsulotlar o'z ishlab chiqarish(ishlab chiqarish).

Ya'ni asosiy mezon savdo faoliyatini chakana savdo deb tasniflash chakana savdo -sotiq shartnomalari asosida amalga oshirilishi hisoblanadi. Chakana savdo shartnomasini aniqlash uchun qarang Fuqarolik Kodeksi RF (RF Fuqarolik Kodeksining 492, 493 -moddalari):

Chakana savdo shartnomasi bo'yicha, chakana savdo sohasida tadbirkorlik faoliyati bilan shug'ullanuvchi sotuvchi xaridorga shaxsiy, oilaviy, uy yoki tadbirkorlik faoliyati bilan bog'liq bo'lmagan boshqa maqsadlar uchun mo'ljallangan tovarlarni berishni o'z zimmasiga oladi. Chakana savdo shartnomasi sotuvchi xaridorga naqd pul yoki sotish kvitansiyasini yoki tovar uchun to'lov to'langanligini tasdiqlovchi boshqa hujjatni bergan paytdan boshlab to'g'ri shaklda tuzilgan hisoblanadi.

Ko'rib turganingizdek, mos ravishda fuqarolik huquqi chakana savdo shartnomasining belgilari:

- xaridor tomonidan tadbirkorlik faoliyati bilan bog'liq bo'lmagan tovarlarni sotib olishning yakuniy maqsadi;

- xaridor tovarni to'lashi to'g'risida shartnoma tuzish.

"Tadbirkorlik faoliyati bilan bog'liq bo'lmagan boshqa maqsadlar" tushunchasi qonun hujjatlarida belgilanmaganligi sababli, UTIIni qo'llash maqsadida chakana savdoga ma'lum bir bitimni havola qilishda, belgilangan sud amaliyotiga amal qilish kerak.

! Eslatma Tovarlar uchun to'lov shakli, shuningdek huquqiy maqom xaridor (yakka tartibdagi tadbirkor, tashkilot) UTIIni qo'llash uchun chakana savdo mezonlari emas, tovarni sotib olish maqsadi hal qiluvchi ahamiyatga ega - xaridor biznesida ishlatishdan farq qiladi. Bu pozitsiyani Rossiya Moliya vazirligi qo'llab-quvvatlaydi (Rossiya Federatsiyasi Moliya vazirligining 2013 yil 18 martdagi No 03-11-11 / 107, 2010 yil 16 noyabrdagi 03-11-11-sonli maktublari). /298, 2010 yil 14 apreldagi No 03-11- 06/3/57 va boshqalar), shuningdek sud hokimiyati(Oliy Rayosat qarorlari hakamlik sudi 2011 yil 5-iyuldagi 1066/11-sonli A07-2122 / 2010-son, 2010-yil 21-maydagi G'arbiy Sibir okrugi FAS, A75-6191 / 2009-son, FAS. Sharqiy Sibir okrugi 2010 yil 6-iyuldagi A19-17845 / 09-sonli, 2009 yil 11-avgustdagi A19-16175 / 08-sonli, Ural tumani FASning 2010 yil 22 apreldagi F09-2980 / 10-C2-sonli, va boshqalar).

Qonunga ko'ra, soliq to'lovchi xaridor tomonidan tovarni sotib olish maqsadini nazorat qilishga majbur emas. Ammo amalda, agar soliq organlari tovar xaridorning tadbirkorlik faoliyati uchun sotib olinganligini isbotlashga qodir bo'lsa (masalan, keyingi sotish yoki xom ashyo sifatida ishlatish uchun), aksariyat hollarda hukm soliq to'lovchining foydasiga olinmaydi (FAS qarorlari Shimoliy Kavkaz okrugi 2010 yil 27 yanvardagi A63-13751 / 07-S4-32, FAS Volgo-Vyatka tumani 2010 yil 25 martdagi A31-6931 / 2009 sonli va boshqalar). Shu sababli, xaridor tomonidan tovarni sotib olish maqsadining chakana savdo -sotiq shartnomasiga muvofiqligini va bunday operatsiyani bajarish uchun UTIIdan foydalanish imkoniyatini mustaqil ravishda tekshirish soliq to'lovchining manfaatlariga mos keladi.

Shunday qilib, biz UTIIni qo'llash maqsadida chakana savdoni tan olishning asosiy sharti xaridor tovarni sotib olish maqsadi ekanligini bilib oldik. Agar fuqaro xaridorga nisbatan, agar u tovarni tadbirkorlik faoliyatini amalga oshirish uchun sotib olmaganligi aniq bo'lsa (qonunga ko'ra, faqat shaxslar yakka tartibdagi tadbirkor sifatida ro'yxatdan o'tgan), keyin xaridor-yakka tartibdagi tadbirkor yoki tashkilot bo'lsa, hamma narsa unchalik aniq emas. Tashkilot umuman tadbirkorlik faoliyatidan tashqari biron bir qiymatga ega bo'la oladimi? Ma'lum bo'lishicha, mumkin. Asoslangan huquqshunoslik xaridor tomonidan tashkilot yoki fuqaro-tadbirkor sifatida faoliyatini ta'minlash uchun tovar sotib olish (ofis uskunalari, ofis mebellari, Transport vositasi uchun materiallar ta'mirlash ishlari va hokazo), ya'ni uchun o'z ehtiyojlari, chakana sotuvchidan, chakana savdo shartnomasi sifatida tan olinadi. Bu xulosa, masalan, Rossiya Federatsiyasi Oliy arbitraj sudining 2011 yil 31 maydagi VAS-6328 /11-sonli A81-1365 / 2010-sonli, Oliy arbitraj Rayosati Rayosati qarori bilan tasdiqlangan. Rossiya Federatsiyasi sudi 2011 yil 05 iyuldagi 1066/11 A07-2122 /2010-son, Rossiya Federatsiyasi Oliy arbitraj sudining 2010 yil 11.11 VAS-14672 /10-sonli A17-892 /sonli qarori. 2009 va boshqalar.

UTIIni qo'llash maqsadida chakana savdo mezonlari

UTIIni qo'llash uchun tovarlarni sotish chakana savdoga qanday sharoitda tegishli ekanligini sarhisob qilaylik:

1) Ta'minot shartnomasining belgilari yo'q va hatto etkazib berish shartnomasining o'zi ham yozish sotuvchi va xaridor o'rtasida.

Shuni yodda tutish kerakki, quyidagi faktlar etkazib berish shartnomasini aniq ko'rsatib turibdi:

- tovarlar xaridor tomonidan shaxsiy maqsadlarda ishlatilishini hisobga olmaganda, hajm va assortimentda o'tkaziladi.

- barqaror mavjudligi iqtisodiy aloqalar sotuvchi va xaridor o'rtasida uzoq vaqt

- sotish ba'zi tovarlar, maqsadi xaridorning biznesida foydalanishni o'z ichiga oladi ( kassa apparatlari, tarozilar, savdo va ishlab chiqarish uskunalari va hokazo.).

2) Sotib olish va sotish tegishli hujjatlar bilan rasmiylashtiriladi.

Chakana savdo qayta ishlanadi kassa cheklari, savdo cheklari yoki tovarlar uchun to'lovni tasdiqlovchi boshqa hujjatlar. Shu bilan birga, xaridorga ajratilgan QQS miqdori ko'rsatilgan tovar uchun hisob -fakturani rasmiylashtirish qabul qilinishi mumkin emas, chunki bu holda soliq inspektsiyasi bunday sotishni umumiy soliq rejimida soliqqa tortiladigan sifatida aniqlaydi va qo'shimcha soliqlarni undiradi.

3) Savdo chakana savdo va sotib olish shartnomalari bo'yicha amalga oshiriladi.

Yuqorida ta'kidlanganidek, asosiy mezon chakana savdo shartnomalari - xaridor tomonidan tovarlardan foydalanish maqsadi. Shu bilan birga, xaridorning huquqiy maqomi va to'lov shakli muhim emas, asosiysi, tovar o'z ehtiyojlari uchun sotib olinadi, faqat bu holda UTIIni qo'llash oqlanadi.

! Eslatma: chakana savdo shartnomasini yozma ravishda tuzish shart emas, chunki u xaridor tovarlar uchun pul to'lagan paytdan boshlab tuzilgan hisoblanadi. Biroq, shunday qilish uchun ziddiyatli vaziyatlar da'volardan o'zingizni himoya qiling soliq organlari, bunday shartnomani tuzish va unda tovarni sotib olish maqsadini aniq ko'rsatib berish - xaridorning o'z ehtiyojlari uchun.

Shunday qilib, biz UTIIni qo'llash maqsadida chakana savdo mezonlarini ko'rib chiqdik. Umid qilamanki, ushbu maqoladagi materiallar foydali bo'ladi va siz chakana savdoning qaysi bitimlarini xavfsiz tarzda bog'lash mumkinligini va qaysi biri qo'shimcha e'tibor va o'rganishga loyiqligini osongina aniqlashingiz mumkin.

Agar siz maqolani foydali va qiziqarli deb topsangiz - uni ijtimoiy tarmoqlardagi hamkasblaringiz bilan baham ko'ring!

Agar sizda sharhlar va savollar bo'lsa - yozing, biz muhokama qilamiz!

Normativ -huquqiy hujjatlar:

- Rossiya Federatsiyasining Soliq kodeksi (2 -qism)

- Rossiya Federatsiyasining Fuqarolik Kodeksi

- Rossiya Federatsiyasi Moliya vazirligining 2013 yil 18 martdagi No 03-11-11 / 107 xat

- Rossiya Federatsiyasi Moliya vazirligining 2010 yil 16 noyabrdagi No 03-11-11 / 298 xat

- Rossiya Federatsiyasi Moliya vazirligining 2010 yil 14 apreldagi 03-11-06 / 3/57 xat

- Rossiya Federatsiyasi Oliy Arbitraj sudi Prezidiumining 2011 yil 5 iyuldagi 1066/11-sonli A07-2122 / 2010-sonli qarori.

- G'arbiy Sibir okrugi Federal monopoliyaga qarshi xizmatining 2010 yil 21 maydagi A75-6191 / 2009 sonli qarori.

- Sharqiy Sibir okrugi Federal monopoliyaga qarshi xizmatining 2010 yil 6 iyuldagi A19-17845 / 09 sonli qarori.

- Sharqiy Sibir okrugi Federal monopoliyaga qarshi xizmatining 2009 yil 11 avgustdagi A19-16175 / 08 sonli qarori.

- Ural okrugi Federal monopoliyaga qarshi xizmatining 2010 yil 22 apreldagi F09-2980 / 10-C2-sonli qarori.

- Shimoliy Kavkaz okrugi Federal monopoliyaga qarshi xizmatining 2010 yil 27 yanvardagi A63-13751 / 07-S4-32-sonli qarori,

- A31-6931 / 2009 sonli Volgo-Vyatka tumani FASning 2010 yil 25 martdagi qarori.

- Rossiya Federatsiyasi Oliy arbitraj sudining 2011 yil 31 maydagi VAS-6328 /11-sonli A81-1365 / 2010-sonli qarori.

- Rossiya Federatsiyasi Oliy arbitraj sudining 11.11.2010 yildagi VAS-14672 /10-sonli A17-892 / 2009 sonli qarori.

Rasmiy matnlarni qanday o'qish kerak bu hujjatlar, bo'limda bilib oling

♦ Sarlavha:,.

- Nima uchun katta buqa tush ko'radi

- Uxlayotgan go'zallik sindromini qanday davolash mumkin

- Agar gemoglobin ko'tarilsa nima qilish kerak?

- Hasharotlar tananing nechta qismidan iborat: tashqi tuzilishi

- Poklonskaya Davlat Dumasida birinchilardan bo'lib daromadlar to'g'risida hisobot berdi

- Qurultoy deputati va kommunist vadim valerievich gataullin

- Roman (adabiy janr)

- Raqs tili. raqs lug'ati. Klassik raqs shartlari Raqsning raqs lug'ati

- Alban tili rus tiliga o'xshaydi

- Ukrainadagi eng boy odamlarning xotinlari

- Biz har xil dunyoda yashayotganimizni his qilamiz

- Vladimir qatronlar tezda ma'bad qurishni biladi

- IPad-da avtomatik aylantirishni yoqish ekranni avtomatik aylantirish o'chirilgan

- Wi-Fi Direct-bu nima?

- Android huquqlarining ildizi nimada

- Sony Xperia M2 qotib qoldi Tavsif Hard Reset

- Quvvatni tejash rejimi yoki iPhone -dagi sariq batareyaning chirog'i nima deydi

- Android -ni zavod parametrlariga qaytarish (qattiq o'rnatish)

- Android qurilmada ekranni avtomatik aylantirish ishlamaydi Ekranni avtomatik aylantirish o'chirilgan

- IPhone -ni zavod sozlamalariga qanday qaytarish va uni butunlay tozalash