Как рассчитывается премия за месяц. Входит ли премия в расчёт отпускных

В средний заработок при расчете отпускных включаются все виды выплат, которые предусмотрены системой оплаты труда (зарплата, премии, надбавки и т.д.). При этом источник этих выплат значения не имеет (ст. 139 ТК РФ, п. 2 Положения о среднем заработке).

Не участвуют в исчислении среднего заработка социальные и другие выплаты, не связанные с трудовой деятельностью работника (оплата питания, проезда, обучения и т.д.) (п. 3 Положения о среднем заработке).

Из расчета исключаются суммы, выплаченные за время, когда работник не работал, но за ним сохранялся заработок (отпускные, оплата выходных по уходу за ребенком-инвалидом, командировок, периодов болезни и т.д.) (п. 5 Положения о среднем заработке).

Премии и повышение зарплаты учитываются при расчете отпускных по специальным правилам.

Как учитываются премии при расчете отпускных?

Учет премий при расчете среднего заработка для оплаты отпуска зависит от вида премии (п. 15 Положения о среднем заработке).

Ежемесячная

премия, начисленная в расчетном периоде, включается в расчет по одной за каждый показатель премирования (например, за количество продаж или за объем выручки) за каждый месяц расчетного периода.

Пример. Учет ежемесячной премии при расчете отпускных

Продавец-консультант организации "Альфа" П.А. Красин с 24 июня 2013 г. уходит в очередной отпуск. Ежемесячно П.А. Красину начисляются 3 премии: одна за количество продаж и две за объем выручки. Расчетный период - 12 месяцев (с июня 2012 г. по май 2013 г.). Значит, в расчет отпускных можно включить не более 12 премий за количество продаж и не более 12 премий за объем выручки.

Квартальная, полугодовая и другие премии за период больше месяца, но не больше расчетного периода, которые начислены в расчетном периоде, включаются в расчет по одной за каждый показатель.

Пример. Учет квартальных и полугодовых премий при расчете отпускных

Грузчику организации "Альфа" С.Е. Беседину предоставлен очередной отпуск с 19 августа 2013 г. В расчетном периоде (12 месяцев - с августа 2012 г. по июль 2013 г.) ему начислены премии по итогам работы в III квартале 2012 г. и в I полугодии 2013 г. При расчете отпускных обе премии учитываются в полном размере.

Премия за период больше расчетного , начисленная в расчетном периоде, включается в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Пример. Учет премии за период больше расчетного при расчете отпускных

Юристу организации "Альфа" К.Н. Карамзину очередной отпуск предоставлен со 2 сентября 2013 г. В расчетном периоде (12 месяцев - с сентября 2012 г. по август 2013 г.) К.Н. Карамзину начислена премия за успешное завершение судебного процесса, длившегося два года, в сумме 60 000 руб. В расчет отпускных включается только 30 000 руб. (60 000 руб. / 24 мес. x 12 мес.).

Премия по итогам работы за календарный год , предшествующий году, в котором начался отпуск, а также премия за стаж работы (выслугу лет), учитывается полностью независимо от того, начислена она в расчетном периоде или уже после него, в том числе после отпуска.

Пример. Учет годовой премии при расчете отпускных

Системный администратор организации "Альфа" П.С. Катин уходит в очередной отпуск с 29 апреля 2013 г. В апреле ему была начислена премия по итогам работы за 2012 г. Несмотря на то что в расчетный период (с апреля 2012 г. по март 2013 г.) эта премия не попадает, ее при расчете отпускных надо учесть в полной сумме.

Если расчетный период отработан не полностью или в нем были исключаемые периоды (п. 15 Положения о среднем заработке, Письмо Минздравсоцразвития от 26.06.2008 N 2337-17):

- премии, начисленные с учетом фактически отработанного в расчетном периоде времени включаются в расчет полностью;

- премии, начисленные без учета фактически отработанного времени, - в сумме, пропорциональной времени, отработанному в расчетном периоде. Она рассчитывается так:

Как учитывается повышение зарплаты при расчете отпускных?

Если зарплата была повышена всем работникам организации или структурного подразделения (филиала, отдела, цеха и т.д.), в котором трудится работник, то при расчете среднего заработка надо проиндексировать (п. 16 Положения о среднем заработке):

- оклад (тарифную ставку) работника;

- доплату к его окладу (тарифной ставке), установленную в фиксированном размере (например, "10% оклада" или "2 оклада").

Не индексируются выплаты, которые установлены (Письмо Минздравсоцразвития от 26.06.2008 N 2337-17):

- в диапазоне значений, т.е. так называемые плавающие надбавки (к примеру, от "10% до 30% оклада");

- в абсолютных размерах (например, "10 000 руб.");

- не к окладам (тарифным ставкам) (например, "2 процента от суммы продаж").

Порядок индексации зависит от периода повышения зарплаты.

Выплаты индексируются на коэффициент повышения. Если повышены только оклады (тарифные ставки), то он рассчитывается по формуле:

Если же наряду с увеличением окладов изменилась система оплаты труда (премирования, надбавок и т.д.), коэффициент повышения определяется так:

Средний дневной заработок для отпуска в календарных днях

Ситуация 1. Если расчетный период отработан полностью, средний дневной заработок для оплаты отпуска, предоставляемого в календарных днях, рассчитывается по формуле (ст. 139 ТК РФ, п. 10 Положения о среднем заработке):

Кладовщик организации "Альфа" А.Т. Захаров 7 апреля 2014 г. уходит в отпуск. Расчетный период с 1 апреля 2013 г. по 31 марта 2014 г. он отработал полностью. Выплаты, включаемые в расчет среднего заработка, за расчетный период составили 260 000 руб.

Средний дневной заработок для расчета отпускных А.Т. Захарову равен 739,48 руб. (260 000 руб. / 12 мес. / 29,3).

Ситуация 2. Если расчетный период отработан не полностью или в нем есть исключаемые периоды, то средний дневной заработок работника считается так (ст. 139 ТК РФ, п. п. 5, 10 Положения о среднем заработке):

При этом количество календарных дней в каждом не полностью отработанном месяце считается по формуле (п. 10 Положения о среднем заработке):

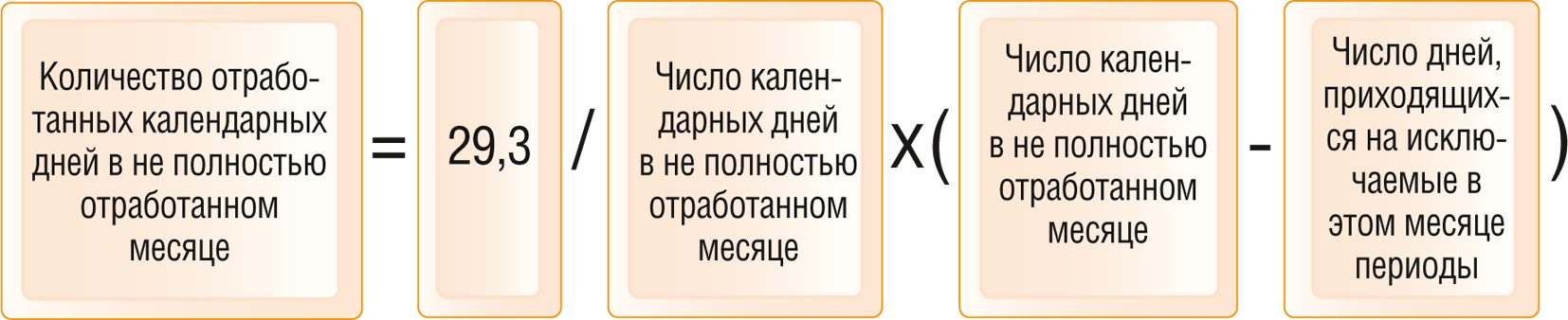

Слесарю организации "Альфа" Е.Д. Веселову с 21 апреля 2014 г. предоставляется очередной отпуск. Расчетный период - с 1 апреля 2013 г. по 31 марта 2014 г. В расчетном периоде Е.Д. Веселов полностью отработал только десять месяцев:

- весь сентябрь 2013 г. он находился в отпуске, т.е. в сентябре отработанных календарных дней у него нет;

- с 12 по 21 ноября 2013 г. - на больничном.

Выплаты, включаемые в расчет среднего заработка, за расчетный период составили 360 000 руб.

Так как в ноябре 2013 г. Е.Д. Веселов болел 10 дней (с 12 по 21 ноября 2013 г.), количество календарных дней, приходящихся на время, отработанное в этом месяце, равно 20 (30 дн. - 10 дн.). Среднемесячное количество отработанных календарных дней в не полностью отработанном месяце (ноябре) составит 19,5 (29,3 / 30 дн. x 20 дн.).

Средний дневной заработок для расчета отпускных Е.Д. Веселову равен 1152 руб. (360 000 руб. / ((29,3 x 10 мес.) + 19,5 дн.)).

Ситуация 3. Если до дня ухода в отпуск у работника совсем не было выплат, включаемых в расчет среднего заработка, или отработанных дней, средний дневной заработок считается так (ст. 139 ТК РФ, п. 8 Положения о среднем заработке):

Менеджер организации "Альфа" К.Р. Тимофеев с 14 апреля 2014 г. уходит в очередной отпуск. К.Р. Тимофеев работает в организации "Альфа" с 10 февраля 2014 г., его месячный оклад составляет 21 000 руб. С 24 февраля по 4 марта 2014 г. К.Р. Тимофеев находился на больничном, а в периоды с 10 февраля по 23 февраля, с 5 марта по 24 марта и с 25 марта по 13 апреля 2014 г. был в командировке.

Средний дневной заработок для расчета отпускных К.Р. Тимофееву равен 716,72 руб. (21 000 руб. / 29,3).

Средний дневной заработок работнику, которому установлено неполное рабочее время, рассчитывается в таком же порядке (п. 12 Положения о среднем заработке).

Средний дневной заработок для отпуска в рабочих днях

Ситуация 1. Если расчетный период отработан полностью, средний дневной заработок для оплаты отпуска, предоставляемого в рабочих днях, рассчитывается по формуле (п. 11 Положения о среднем заработке):

Пример. Расчет среднего дневного заработка, если расчетный период отработан полностью

Организация "Альфа" заключила с А.С. Нагибиным срочный трудовой договор на временную работу. Срок договора - с 1 апреля по 31 мая 2013 г. С 6 по 7 мая 2013 г. (2 рабочих дня) А.С. Нагибин находился в оплачиваемом отпуске. За апрель 2013 г. ему начислено 18 000 руб., этот месяц отработан им полностью. Число рабочих дней в апреле 2013 г. по календарю шестидневной рабочей недели - 26.

Средний дневной заработок для расчета отпускных будет равен 692,31 руб. (18 000 руб. / 26 дн.).

Ситуация 2. Если расчетный период отработан не полностью или в нем есть исключаемые периоды, то средний дневной заработок работника считается так (п. 5 Положения о среднем заработке):

Пример. Расчет среднего дневного заработка, если расчетный период отработан не полностью

Организация "Альфа" заключила с А.С. Нагибиным срочный трудовой договор на временную работу. Срок договора - с 1 апреля по 31 мая 2013 г. С 6 по 7 мая 2013 г. А.С. Нагибин находился в оплачиваемом отпуске, а с 18 по 22 апреля 2013 г. (4 рабочих дня) - на больничном. За апрель 2013 г. ему начислено 16 000 руб. Число рабочих дней в апреле 2013 г. по календарю шестидневной рабочей недели - 26.

Средний дневной заработок для расчета отпускных будет равен 727,27 руб. (16 000 руб. / (26 дн. - 4 дн.)).

Ситуация 3. Если до дня ухода в отпуск у работника совсем не было выплат или отработанных дней для расчета среднего дневного заработка, тогда он считается так (п. 8 Положения о среднем заработке):

Пример. Расчет среднего дневного заработка, если до дня ухода в отпуск у работника не было выплат или дней для его расчета

Организация "Альфа" заключила с Д.В. Мекириным срочный трудовой договор на временную работу. Срок договора - с 16 мая по 30 июня 2013 г., месячный оклад работника - 21 000 руб. С 16 по 29 мая 2013 г. Д.В. Мекирин находился в командировке, а с 30 по 31 мая 2013 г. - в оплачиваемом отпуске. Число рабочих дней в июне 2013 г. по календарю шестидневной рабочей недели - 24.

Средний дневной заработок для расчета отпускных будет равен 875 руб. (21 000 руб. / 24 дн.).

В ст. 114 ТК РФ сказано, что каждый работник, который официально трудоустроен, имеет право на отпуск. Продолжительность отпуска на «общих» основаниях – 28 календарных дней. Кроме того, отпуск должен быть оплачен работодателем, исходя из среднего заработка за последний год. Речь идёт не о календарных годах, а о рабочих. Каждый рабочий год начинается с даты, когда сотрудник заключил с работодателем трудовой договор.

Заработная плата с прошлых мест работы не учитывается. При расчёте годового заработка конкретного сотрудника учитываются все «трудовые» выплаты. Это:

- Заработная плата;

- Официальные премии, которые прописаны в трудовом договоре;

- Различные компенсации и выплаты.

Не учитываются следующие выплаты:

- Материальная помощь;

- Компенсация за обед и проезд;

- Выплаты по больничному листу;

- Выплаты в период отпуска по беременности и родам, а также по уходу за ребёнком до 1,5 лет;

- Другие выплаты.

Учитываются ли премии при расчете отпускных? Такой вопрос возникает особенно у тех работников, у которых основной заработок как раз и состоит из премий и поощрений. Например, заработная плата зависит от объёма оказанных услуг или от объёма продаж.

Cуществует несколько видов премирования:

- Ежемесячное;

- Ежеквартальное;

- Ежегодное.

Кроме того, работодатель может выплачивать поощрительные суммы из фонда предприятия. Например, за рационализаторские и инновационные разработки. Такие выплаты в 2017 году не учитываются. Премия входит в расчёт при выполнении некоторых условий.

Какие премии включаются в расчет отпускных

Если сотрудник полностью отработал расчётный период, то квартальная премия, точно так же как и месячная будет учтена при расчёте среднего заработка на общих условиях.

Если же расчётный период отработан не полностью, то:

- Премии, зависящие от отработанного времени, будут полностью учитываться при расчёте;

- Премии, которые выплачиваются в фиксированном размере, будут учитываться в зависимости от фактически отработанного данным сотрудником времени.

Также стоит помнить, что учитывается премия при расчете отпускных согласно отработанному периоду. Например, если выплачивается квартальная премия за 2 квартал, а расчётный период начинается с мая, то премия будет учтена за 2 месяца.

Точно так же стоит учитывать и годовую премию. Но стоит учитывать суммы премий, которые были выплачены в течение последних 12 календарных месяцев. Поэтому «13 зарплата» учитываться не будет. Для того чтобы учесть эту выплату, она должна быть произведена в период, который предшествует выходу работника в ежегодный отпуск.

Расчёт отпускных с годовой премией происходит по следующей формуле:

Пср = Пф / Крп * (Крп – Кфр), где Пср – сумма премии, включаемая в среднюю заработную плату, Пф – начисленная премия, Крп – количество рабочих дней в календарном году, Кфр – число рабочих дней, которые не вошли в расчетный период.

Например, за год сотруднику было начислено 78 000 рублей в виде премии. Он отработал фактически 197 рабочих дней, в то время как в расчётном периоде всего 247 рабочих дней. Величина премии, которая будет учитываться при расчёте среднего заработка, будет равна: (78 000 / 247) * (247 – 50) = 62 210 рублей.

Рассмотрим более подробный пример расчёта отпускных с учётом годовой премии. Сотрудник уходит в отпуск с 09 июня 2017 года на 17 календарных дней. За это время он получил доход в размере 564 000 рублей. В сумму этих начислений входило:

- Компенсация за обед 24 000 рублей;

- Компенсация проезда – 36 000 рублей;

- Больничный лист – с 09.10.2015 года по 16.10.2015 года - 7 600;

- Отпускные – с 01.07.2015 по 15.07.2015 года – 14 000.

В расчётный период не вошли дни больничного (6 рабочих) и дни отпуска (15 календарных, но 11 рабочих), то есть минус 17 рабочих дней. Размер премии, которая будет учитываться для расчёта среднего заработка следующий:

(84 000 / 247) * (247 – 17) = 78 218 рублей.

Отпускных и пособий по временной нетрудоспособности. Но порядок их учета различен.

Премия — это часть заработной платы работника (ч. 1 ст. 129 ТК РФ), часть расходов компании (ст. 255 НК РФ). Премия также одна из выплат, учитываемых при определении среднего заработка. Причем порядок ее учета различен для разных случаев расчета среднего заработка:

- по нормам трудового законодательства;

- законодательства о социальном страховании и назначении пособий.

В Трудовом кодексе предусмотрены разные случаи, при которых за работником сохраняется средний заработок. К ним, в частности, относятся:

- отпуск (ст. 114 ТК РФ);

- командировка (ст. 167 ТК РФ);

- учебный отпуск (ч. 1 ст. 173 ТК РФ);

- сокращение штата (ч. 1 ст. 178 ТК РФ);

- исполнение воинской обязанности (ч. 1 и 2 ст. 170 ТК РФ, п. 2 ст. 5 Федерального закона от 28.03.98 № 53-ФЗ «О воинской обязанности и военной службе») и т. п.

Учет годовой премии в отпускных

При расчете среднего заработка для отпускных бухгалтер должен учесть годовую премию, в отношении которой соблюдаются условия, указанные в письме Роструда от 13.02.2007 № 317-6-1:

- предусмотрена системой оплаты труда в компании;

- назначена за трудовые достижения (не к юбилею или праздничной дате);

- за предшествующий год.

Например, при расчете отпускных в 2015 году нужно учесть предусмотренную системой оплаты труда годовую премию, начисленную работнику за 2014 год за успехи в труде.

Если все условия соблюдаются, не важно, когда премия была начислена. Месяц начисления премии может и не попадать в расчетный период (подп. «н» п. 2 и п. 15 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922, далее — Положение о среднем заработке).

Пример

Сотрудник компании «Вкус хлеба» О.О. Багетов планирует отпуск с 20 января по 2 февраля 2015 года. В расчетном периоде — с 1 января по 31 декабря 2014 года — ему были начислены:

— ежемесячно— заработная плата в размере 28 000 руб.;

— в декабре 2014 года — премия в сумме 25 000 руб. по итогам работы за 2014 год.

Годовые премии выплачены на основании положения о премировании, принятого в компании. Расчетный период отработан О.О. Багетовым полностью.

При расчете среднего заработка бухгалтер будет учитывать заработную плату работника в расчетном периоде и годовую премию за 2014 год. Премия по итогам работы за 2013 год в расчет не включается, несмотря на то что она была начислена в расчетном периоде.

Если годовая премия начислена после выплаты отпускных, нужно пересчитать средний заработок с учетом суммы премии и начислить доплату (письмо Роструда от 03.05.2007 № 1253-6-1).

Пример

О.О. Багетову в расчетном периоде — с 1 января по 31 декабря 2014 года — были начислены:

— ежемесячно — заработная плата в размере 28 000 руб.;

— в марте — премия 20 000 руб. по итогам работы за 2013 год.

Премия по итогам работы за 2014 год в сумме 25 000 руб. начислена работнику в феврале 2015 года.

При расчете среднего заработка бухгалтер будет учитывать только заработную плату работника в 2014 году.

Средний дневной заработок О.О. Багетова равен 955,63 руб. :(28 000 руб. × 12 мес.) : 12 мес. : 29,3). За три дня до отпуска он получит отпускные в сумме 13 378,82 руб. (955,63 руб. × 14 календ. дн.).

Поскольку после отпуска сотруднику была начислена премия по итогам работы за 2014 год в размере 25 000 руб., бухгалтер пересчитает отпускные. Их сумма будет равна 14 374,29 руб. ((28 000 руб. × 12 мес. + 25 000 руб.) : 12 мес. : 29,3 × 14 календ. дн.). Поэтому нужно доначислить 995,47 руб. (14 374,29 руб. - 13 378,82 руб.).

Расчетный период отработан не полностью

Как учитывать годовую премию, если расчетный период отработан не полностью или из него исключались периоды, перечисленные в пункте 5 Положения о среднем заработке?

Премия учитывается в полной сумме . При не полностью отработанном расчетном периоде годовая премия учитывается в полной сумме, если одновременно выполнены два условия (абз. 6 п. 15 Положения о среднем заработке):

- премия начислена пропорционально времени, фактически отработанному в премиальном периоде (календарном году);

- премиальный период полностью совпадает с расчетным. Это совпадение случается, когда событие, с которым связано сохранение среднего заработка, начинается в январе. Период премирования и расчетный период — с 1 января по 31 декабря предшествующего года.

Пример

Сотрудница компании «Вкус хлеба» Е.Е. Струклова по графику идет в отпуск с 12 по 22 января 2015 года. В расчетном периоде — с 1 января по 31 декабря 2014 года — она была:

— с 14 по 23 апреля — в командировке;

— с 14 по 27 июля — в ежегодном оплачиваемом отпуске;

— с 13 по 22 октября — на больничном.

В расчетном периоде Е.Е. Струкловой были начислены:

— заработная плата в сумме 201 600 руб.;

— в марте 2014 года — премия в сумме 15 000 руб. по итогам работы за 2013 год;

— в декабре 2014 года — премия в сумме 20 000 руб. по итогам работы за 2014 год, начисленная без учета фактически отработанного времени в премиальном периоде — с 1 января по 31 декабря 2014 года.

Годовые премии выплачены на основании положения о премировании, принятого в компании.

При расчете среднего заработка бухгалтер будет учитывать выплаты, начисленные Е.Е. Струкловой в расчетном периоде, и годовую премию за 2014 год.

Расчетный и премиальный периоды совпадают. Однако премия начислена без учета фактически отработанного времени в премиальном периоде, поэтому ее сумму для учета в среднем заработке нужно пересчитать пропорционально времени, отработанному сотрудницей в расчетном периоде.

В расчетном периоде Е.Е. Струклова фактически отработала 223 рабочих дня.

В расчет среднего дневного заработка бухгалтер включит годовую премию в размере 17 911,65 руб. (20 000 руб. : 249 раб. дн. × 223 раб. дн.).

Премия учитывается частично . При не полностью отработанном расчетном периоде учитывают только часть годовой премии в следующих случаях:

- премиальный период совпадает с расчетным, но премия начислена без учета времени, фактически отработанного в премиальном периоде;

- премиальный период не совпадает с расчетным или только частично входит в него.

Чтобы определить учитываемую часть годовой премии, ее сумму делят на нормативное количество рабочих дней по графику в расчетном периоде и умножают на фактическое количество отработанных рабочих дней в расчетном периоде (письмо Минздравсоцразвития России от 26.06.2008 № 2337-17).

Пример

Сотрудник компании «Вкус хлеба» Г.Г. Горбушкин уходит в отпуск 21 декабря 2015 года. В расчетном периоде — с 1 декабря 2014 года по 30 ноября 2015 года — ему были начислены:

— с 1 декабря 2014 года по 30 июня 2015 года и с 1 августа по 30 ноября 2015 года — заработная плата в размере 23 000 руб. в месяц;

— с 6 по 24 июля 2015 года — средний заработок за период командировки (15 раб. дн.) в сумме 17 000 руб.;

— с 1 по 3 и с 27 по 31 июля — заработная плата в сумме 8000 руб.;

— в марте 2015 года — премия в сумме 10 000 руб. по итогам работы за 2014 год с учетом фактически отработанного в этом году времени.

В расчетном периоде по графику пятидневной рабочей недели — 247 рабочих дней. Фактически сотрудник отработал 231 рабочий день. Для определения суммы отпускных средний заработок, сохраненный за работником на период командировки, учитывать не будем (подп. «а» п. 5 Положения о среднем заработке). Учтем суммы начисленной зарплаты — 261 000 руб. (23 000 руб. × 11 мес. + 8000 руб.), а также годовую премию за 2014 год.

Поскольку расчетный период отработан сотрудником не полностью и он не совпадает с периодом премирования, сумму годовой премии учтем частично. Учитываемая часть равна 9352,23 руб. (10 000 руб. : 247 раб. дн. × 231 раб. дн.).

Общая сумма учитываемых выплат составит 270 352,23 руб. (261 000 руб. + 9352,23 руб.).

Количество учитываемых календарных дней расчетного периода составит 333,64 (11 мес. × 29,3 + 12 календ. дн. : 31 календ. дн. × 29,3).

Средний дневной заработок для расчета отпускных будет равен 810,31 руб. (270 352,23 руб. : 333,64 календ. дн.).

Расчетный период отработан полностью

Если расчетный период отработан полностью, годовая премия учитывается в полном объеме.

Пример

Сотрудник компании «Вкус хлеба» Н.Н. Чиабатов в соответствии с графиком отпусков уйдет в отпуск со 2 по 15 марта 2015 года. В расчетном периоде — с 1 марта 2014 года по 28 февраля 2015 года — ему были начислены:

— ежемесячно — заработная плата в размере 26 000 руб.;

— в марте 2014 года — премия в сумме 20 000 руб. по итогам работы за 2013 год;

— в феврале 2015 года — премия в сумме 25 000 руб. по итогам работы за 2014 год.

Годовые премии выплачены на основании положения о премировании, принятого в компании. Расчетный период отработан Н.Н. Чиабатовым полностью.

Поэтому, несмотря на то что в расчетный период входит 10 месяцев 2014 года, премию по итогам 2014 года бухгалтер включит в расчет среднего заработка, сохраняемого на время отпуска работника, в полной сумме. Премия по итогам работы за 2013 год, начисленная в расчетном периоде — марте 2014 года, в расчет не включается.

Учес годовой премии в пособиях

Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком бухгалтер исчисляет исходя из среднего заработка работника (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, далее — Закон № 255-ФЗ). В средний заработок включают все виды выплат и иных вознаграждений в пользу работника, на которые в расчетном периоде начислены страховые взносы в ФСС РФ в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ (ч. 2 ст. 14 Закона № 255-ФЗ).

Премии по итогам работы за год учитывают в заработке в размере фактических сумм, начисленных в расчетном периоде (п. 14 Положения, утвержденного постановлением Правительства РФ от 15.06.2007 № 375). То есть, если премия начислена в расчетном периоде, ее нужно учитывать в среднем заработке при расчете пособия полностью независимо от количества времени, отработанного сотрудником в расчетном периоде (письмо ФСС РФ от 10.07.2008 № 02-08/07-2248П).

Расчетный период для начисления пособий — два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам или отпуска по уходу за ребенком (ч. 1 ст. 14 Закона № 255-ФЗ).

Таким образом, для включения годовой премии в средний заработок для расчета пособий должны быть выполнены два условия:

- премия начислена в расчетном периоде. Например, работник заболел в 2015 году, при расчете пособия нужно учесть все годовые премии, начисленные в расчетном периоде (2013 и 2014 годы), с которых уплачены взносы в ФСС РФ. При этом не важно, за какой период были начислены премии (входит премиальный период в расчетный или нет);

- с суммы годовой премии уплачены страховые взносы в ФСС РФ.

Пример

Сотрудница компании «Вкус хлеба» О.О. Бейгл отсутствовала на рабочем месте с 10 по 20 декабря 2015 года (11 календ. дн.). 21 декабря 2015 года она представила в бухгалтерию листок нетрудоспособности. Бухгалтеру необходимо рассчитать пособие по временной нетрудоспособности, если известно, что страховой стаж О.О. Бейгл превышает 11 лет.

В расчетном периоде — с 1 января 2013 года по 31 декабря 2014 года — О.О. Бейгл были начислены:

— заработная плата за 2013 год — 216 000 руб.;

— заработная плата за 2014 год — 252 000 руб.;

— в феврале 2013 года — премия в сумме 10 000 руб. по итогам работы за 2012 год;

— в декабре 2013 года — премия в сумме 14 000 руб. по итогам работы за 2013 год;

— в декабре 2014 года — премия в сумме 18 000 руб. по итогам работы за 2014 год.

Для расчета пособия по временной нетрудоспособности нужно рассчитать средний дневной заработок сотрудницы. При его исчислении следует учесть все премии, начисленные в расчетном периоде, — 10 000, 14 000 и 18 000 руб.

Сумма выплат за каждый календарный год не должна превышать предельной величины базы для начисления страховых взносов в ФСС РФ:

— в 2013 году — 568 000 руб.;

— в 2014 году — 624 000 руб.

Выплаты, начисленные О.О. Бейгл в 2013 году, составляют 240 000 руб. (216 000 руб. + 10 000 руб. + 14 000 руб.). Это меньше 568 000 руб., поэтому будем учитывать их в полной сумме. В 2014 году в пользу сотрудницы было начислено 270 000 руб. (252 000 руб. + 18 000 руб.). Это меньше 624 000 руб.

Средний дневной заработок сотрудницы равен 698,63 руб. ((240 000 руб. + 270 000 руб.) : 730).

Так как стаж работы О.О. Бейгл более 8 лет, пособие ей должно быть выплачено в размере 100% среднего заработка (п. 1 ч. 1 ст. 7 Закона № 255-ФЗ).

Пособие по временной нетрудоспособности равно 7684,93 руб. (698,63 руб. × 11 календ. дн.).

Н. Муромцева

,

аудитор

Годовые премии учитываются при определении средней заработной платы для расчета отпускных, больничных и пособий по уходу за малолетним ребенком, а также по причине временной нетрудоспособности. В данной статье мы разберем как учитывается премия при расчете отпускных, больничных и декретных. Обратите внимание, что они учитываются в различном порядке:

- согласно трудовому законодательству;

- по нормам закона о соцстраховании и выплате пособий.

Трудовой кодекс предписывает сохранять за работником средний заработок в следующих случаях:

- командировки;

- ежегодного оплачиваемого отпуска;

- сокращения штата;

- отпуска, предоставляемого для учёбы;

- исполнения воинской обязанности.

Годовая премия при расчете отпускных: учет

При расчете среднего заработка годовая премия учитывается, если:

- система оплаты труда на предприятии предусматривает данную выплату;

- премия назначена за трудовые заслуги или достижения успешных показателей.

За предыдущий год премия учитывается независимо от даты её начисления. Так, при расчёте отпускных в 2015 г. премия за 2014 г. учтётся одинаково при начислении её в январе или июле 2015 г.

Пример #1. Премия при расчете отпускных: расчет

Иванов В.А. уходит в отпуск на срок 10-23 февраля 2014 г. В расчётном периоде (с февраля 2013 г. по январь 2014 г.) ему были начислены:

- ежемесячный оклад 25 000 руб.;

- в феврале 2013 г. - премия 15 000 руб.;

- в январе 2014 г. - премия 20 000 руб. за отработанный предыдущий год.

Основанием для выплаты годовой премии послужило положение о премировании. Иванов В.А. полностью отработал расчётный период.

Сумма отпускных составила: (25 000 руб. х 12 мес. + 20 000 руб.) : 12 мес. : 29,4 х 14 дн. = 12 698,41 руб.

Пример #2. Премия при расчете отпускных: расчет доплаты

Внесем изменения в условия примера 1:

Иванов В.А. с 10 по 23 февраля 2014 г. берет очередной отпуск. В расчетном периоде ему начислили:

- ежемесячный оклад - 25 000 руб.;

- в марте 2013 г. - премия 15 000 руб. по итогам 2012 г.;

- в апреле 2014 г.

- премия 20 000 руб. по результатам работы за 2013 г.

Вычислим размер отпускных и сумму доплаты к ним.

Сумма отпускных:

(25 000 руб. х 12 месяцев) : 12 мес. : 29,4 х 14 дн. = 11 904,76 руб.

После отпуска работнику в апреле 2014 г. начислят годовую премию за 2013 г. в размере 20 000 руб. и доплатят отпускные:

Доплата = 20 000 руб.: 12 мес. : 29,4 х 14 дн. = 793,65 руб.

Учет годовой премии за полностью отработанный расчетный период

Если сотрудник, полностью отработавший расчетный период, уходит в отпуск, к примеру, в апреле, то данный период (1 апреля - 31 марта) не совпадает с премиальным (1 января - 31 декабря).

Многие организации ссылаются на письмо Минздравсоцразвития России № 535-17 от 5.03.08 и учитывают годовую премию полностью. Не имеет значения, одинаковы ли даты начала и окончания премиального и расчётного периодов, так как полагают, что у них одинаковая продолжительность.

Здесь обращайте внимание на один нюанс. Иногда годовая премия выплачивается раньше, поэтому в расчетный период могут быть включены две годовые премии. Чтобы корректно рассчитать отпускные, исключаем одну премию из расчетного периода.

Неполностью отработанный расчетный период

В данном случае учет годовой премии при расчете отпуска осуществляется в полном объёме, если она начислена пропорционально фактическому времени, отработанному в календарном году (премиальном периоде).

Пример #3. Премия при расчете отпускных за полных период

Иванов В.А. с 10 по 23 февраля 2014 г. уходит в отпуск. В расчётном периоде (с 1 февраля 2013 г. по 31 января 2014 г.) ему были начислены:

- ежемесячный оклад в размере 25 000 руб.;

- в марте 2013 г. - премия 10 000 руб. за 2012 год;

- в декабре 2013 г. - премия 18 500 руб. за 2013 г., учитывая фактически отработанное время;

- с 1 по 31 марта 2013 г. - был в командировке;

- с 1 по 28 апреля - в оплачиваемом отпуске;

- с 1 по 20 мая - находился на больничном;

- с 1 по 14 декабря - проходил медкомиссию в военкомате.

Из расчёта отпускных исключаем годовую премию за 2012 г., а также сумму и периоды сохранения за сотрудником среднего заработка.

Сумма отпускных:

(25 000,00 руб. х 8 мес. + 2 727,27 руб. + 12 500,00 руб. + 13 636,36 руб. + 18 500,00 руб.) : (29,4 х 8 мес. + 1,96 + 10,43 + 16,12) х 14 дн. = 13 132,19 руб.

Где:

- 2 272,73 руб. – зарплата за апрель (25 000,00 руб. : 22 дн. по графику х 2 дн. отработанных);

- 12 500,00 руб. – за май (25 000,00 руб. : 18 дн. по графику х 9 дн. отработанных);

- 13 636,36 руб. – за декабрь (25 000,00 руб. : 22 дн. по графику х 12 дн. отработанных);

- 18 500,00 руб. – годовая премия за 2013 г.;

- 29,4 – число календарных дней за полностью отработанный месяц;

- 8 – количество таких месяцев;

- 1,96 – число апрельских дней (2 отработанных дня х 29,4:30 дней в месяце);

- 10,43 – число дней в мае (11 отработанных х 29,4:31 дней в месяце);

- 16,12 – в декабре (17 отработанных х 29,4:31 дней в месяце).

Иванов В.А. 6 февраля 2014 г. (за 3 дня до начала отпуска) получит 11 425 руб. (за вычетом подоходного налога 13%).

Если в процессе учета годовой премии при расчете отпускных не учитывается фактически отработанное в премиальном периоде время, то данная премия учитывается не полностью – в соответствии с отработанным временем. Для определения учитываемой части годовой премии ее делят на нормативное число рабочих дней согласно графику в расчётном периоде, а затем умножают на количество отработанных дней по факту.

Пример #4. Учет годовой премии без учета отработанного времени

Иванов В.А. устроился на предприятие 1 ноября, а в декабре ему выплатили годовую премию без учета отработанного времени в сумму 25 000 руб. Учитываемая часть премии = (25 000 руб. : 247 дней согласно графику х 44 отработанных дня) = 4453,44 руб.

Как учитывается годовая премия при расчете пособий по беременности и родам

Федеральный закон № 255-ФЗ от 29.12.2006 г. предписывает при исчислении пособий по беременности и родам, временной нетрудоспособности, по уходу за ребёнком исходить из средней заработной платы.

Если в расчетном периоде на выплату зарплаты и премий начислялись страховые взносы, то для расчёта пособий их следует включать в средний заработок.

Расчетный период для начисления пособий составляет 2 календарных года, за которыми следует год наступления временной нетрудоспособности, отпуска по уходу за ребёнком или по беременности и родам.

Важно помнить, что все годовые премии за расчётный период учитываются независимо от того периода, за который они полагаются.

Пример #5. Учет премии при расчете пособий по временной нетрудоспособности

Иванов В.А. после празднования новогодних каникул оформил больничный лист с 8 по 26 января 2014 г. Нужно вычислить пособие по временной нетрудоспособности. Общий стаж работы сотрудника составляет 7 лет и 4 месяца, зарплата за 2012 г. и 2013 г. – 320 000 и 400 000 рублей соответственно. Также Иванову В.А. в марте 2012 г. начислили премию – 18 000 руб., а в начале 2013 г. – 25 000 руб. за отработанный 2012 г.

Рассчитаем пособие:

- За 2012 г. = 338 000 руб. (зарплата 320 000 руб. + годовая премия 18 000 руб.).

- За 2013 г. = 425 000 руб. (400 тыс. + 25 тыс.).

- Проверяем, чтобы выплаты не превышали предельную величину базы, предназначенной для начисления взносов в фонды соцстрахования:

- 463 тыс. руб. в 2011 г.;

- 512 тыс. руб. в 2012 г. - Средний заработок для расчёта пособия = (338 000 руб. + 425 000 руб.) :730 дн. = 1045,21 руб.

- Стаж работы Иванова В.А. более 5, но менее 8 лет, поэтому ему будет выплачено пособие, равное 80% от среднего заработка.

- Определяем размер пособия: 1 045,21 руб. х 19 дней х 80% = 15 887,19 руб.

С учетом 13%-го подоходного налога Иванову В.А. выплатят пособие по временной нетрудоспособности суммой 15 887,19 руб.

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Серия - Русская фантастика

- Игорь прокопенко - тайны апокалипсиса

- Книга сентября: мемуары Карины Добротворской

- Любовь до смерти и после: «100 писем к Сереже» Карины Добротворской

- Магические способности по дате рождения — особенности расчета

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык