Расчетный период 3 квартал 6 ндфл. Период, за который предоставляется отчет. Некоторые нюансы, которые полезно знать

Заполняя отчет 6-НДФЛ, бухгалтер обязан указать на титульной странице код налогового периода. Для каждого учетного периода ФНС утвердила определенный код. Но что означает каждый код налогового периода 6-НДФЛ?

Сколько раз в год сдается 6-НДФЛ?

Отчет по форме 6-НДФЛ требуется заполнять и сдавать каждый квартал, то есть 4 раза в год:

- за первых 3 месяца года;

- за 6 месяцев;

- за 9 месяцев;

- за целый отчетный год.

При заполнении отчета не забываем указывать год заполнения. Отчетный год указывается в строке “Налоговый период”.

Какие бывают коды периода?

Перечень кодов периода можно отыскать в первом Приложении Порядка заполнения. Согласно информации, предоставленной в этом Приложении, для каждого периода предусмотренный собственный код:

- для отчетов за 3 месяца – код 21;

- для отчетов за 6 месяцев – код 31;

- для отчетов за 9 месяцев – код 33;

- для отчетов за 12 месяцев – код 34.

Из вышеуказанного перечня следует, что код периода в 6-НДФЛ обозначается цифрами 34.

Код 6-НДФЛ за первый отчетный квартал

Составляя отчет за первые 3 месяца, в строке “Период представления” требуется указать цифры “21”. должен соответствовать каждому значению квартальной отчетности, поскольку в обоих разделах документа указываются данные за первый квартал отчетного года.

Коды отчета за второй и третий кварталы

Если бухгалтер заполняет , то в графе кода предоставления вписываются цифры “31”, а за третий квартал – цифры “33”. Такие кодировки применяются для отчетов с нарастающим итогом. Речь идет об авансовых расчетах по имущественному налогу или декларациях по прибыли.

Как видите, отчет по форме 6-НДФЛ выполняет функции не только квартальной отчетности, но также отчета, который формируется с накопительным итогом.

Код периода в годовой отчетности 6-НДФЛ

В годовой отчетности налоговый период в 6-НДФЛ обозначается цифрами “34”. В первом разделе такого отчета указываются данные за весь год. А вот во втором разделе внимание концентрируется на последнем квартале отчетного года.

Для проверки указанных показателей в 6-НДФЛ рекомендуется использовать данные со справок 2-НДФЛ, а также декларации за прибыль за этот же период.

Реорганизация и ликвидация: какие коды указывать

Если компания была ликвидирована или состоялась процедура ее реорганизации, то в формы 6-НДФЛ необходимо указывать совсем другие коды, а не те, о которых шла речь выше. Это связано с тем, что форма отчета сдается за период, который не соответствует кварталу. Для таких организаций необходимо указывать период от начала отчетного года до дня, когда завершился процесс реорганизации или ликвидации. При ликвидации или реорганизации в форме 6-НДФЛ следует указывать такие коды периодов:

- за 1 квартал – код 51;

- за 6 месяцев – код 52;

- за 9 месяцев – код 53;

- за 12 месяцев – код 90.

Например, если ликвидация компании состоялась в августе 2016 года, то бланк 6-НДФЛ заполняется за период с января 2016 года по август тоже года. При этом код периода в документе указывается “53”. Август – это 8 месяц года, который относится к 3 кварталу. Именно поэтому следует указывать цифры “53” в строке кода представления.

Наказание за неправильно указанный код периода

Составлять отчет 6-НДФЛ следует вовремя. В противном случае на налогового агента возлагается штраф. В случае просрочки даже на 10 дней к налоговому агенту могут применяться более суровые санкции. В некоторых случаях возможна даже блокировка банковского счета. Кроме того, оштрафовать налогового агента могут за наличие ошибок в форме 6-НДФЛ. Чтобы избежать проблем, рекомендуется перед сдачей отчета правильность написания кода.

Период предоставления 6-НДФЛ за 3-й квартал 2017 года регламентирован ст. 230 НК РФ. О нюансах своевременного составления и подачи расчета читайте в статье.

Общие сведения об отчетности 6-НДФЛ

Обязанность формировать и предоставлять в налоговые органы ежеквартальный расчет по налогу на доходы физлиц, операции по которому произведены в рамках налогового агентирования, установлена п. 2 ст. 230 НК РФ. Этой же статьей определены и сроки, в которые следует сдать расчет.

Форма и порядок формирования расчета определены приказом ФНС от 14.10.2015 № ММВ-7-11/450. Налоговые агенты по НДФЛ, вне зависимости от того, являются они юрлицами или физлицами-ИП, обязаны предоставлять расчет в ФНС в установленные сроки.

О том, кого действующее законодательство определяет как налогового агента в рамках расчетов с физлицами, прочтите статью .

ОБРАТИТЕ ВНИМАНИЕ! Раздел 1 расчета составляется нарастающим итогом, то есть предоставляемый по сроку 6-НДФЛ за 3-й квартал на самом деле является отчетом за 9 месяцев с начала года.

Сроки сдачи расчетов

Расчет по налогу на доходы физлиц требуется сдать в ФНС не позднее:

- 30 апреля — за 1-й квартал;

- 31 июля — за 2-й квартал (1-е полугодие);

- 31 октября — за 3-й квартал (9 месяцев);

- 1 апреля года, следующего за отчетным — за год (12 месяцев).

Для каждого из этих периодов установлено специальное кодовое обозначение, которое проставляется на титульном листе расчета:

- 1-й квартал — 21;

- 2 квартал (1-е полугодие) — 31;

- 3-й квартал (9 месяцев) — 33;

- год (12 месяцев) — 34.

ВАЖНО! Для прекращающих свою деятельность и реорганизующихся налоговых агентов установлены свои коды периодов. Это связано с тем, что фактическая ликвидация или реорганизация может произойти не строго в конце периода, а в течение него. Тогда специальный код выбирается за тот период, в котором произошли последние расчеты по НДФЛ при старом статусе работодателя:

- 51 — если деятельность в прежнем статусе завершена в 1-м квартале;

- 52 — во 2-м квартале;

- 53 — в 3-м квартале;

- 54 — в 4-м квартале.

Подача расчета за 3-й квартал 2017 года

Сроки сдачи 6-НДФЛ за 3-й квартал мы привели выше. Рассмотрим некоторые нюансы, характерные для сдачи отчетности именно за этот период.

Во-первых, стоит отметить, что во 3-м квартале продолжается традиционный сезон отпусков. Выплаты отпускных приводят к особому порядку формирования раздела 2 расчета. Каждая выплата за отпуск вносится в раздел 2 отдельным блоком. В результате, если отпускников много, одного листа с разделом 2 может и не хватить. Тогда для внесения данных нужно добавлять листы расчета. При этом в добавочных листах:

- раздел 1 остается пустым;

- в раздел 2 вносятся по порядку те данные, которые не уместились на предыдущем листе (листах).

Во-вторых, во 2-м и начале 3-го квартала зачастую происходят фактические выплаты дивидендов, исчисленных за предыдущий год. Подобная отсрочка связана с тем, что сначала готовится годовая отчетность, затем собственники ее утверждают, и только потом происходит распределение дивидендов. Отражение в отчете дивидендов также имеет свою специфику.

О ней подробнее смотрите в статье .

В-третьих, особенности формирования и подачи 6-НДФЛ могут быть связаны с наличием у налогового агента обособленных подразделений. По обособленцам подаются отдельные отчеты 6-НДФЛ, причем в том же порядке и с теми же нюансами, которые мы описали выше для одного отчета.

Некоторые нюансы, которые полезно знать

Если случилось так, что в отчетном периоде не было операций с НДФЛ физлиц, расчет можно не сдавать. Это пояснила налоговая в письме от 23.03.2016 № БС-4-11/4958@. При этом следует учитывать тот факт, что расчет должен составляться нарастающим итогом. То есть если, к примеру, в 1-м и 2-м квартале облагаемые НДФЛ выплаты были, а в 3-м не было, то отчет за 9 месяцев и год все равно нужно сдавать (в нем будет информация). А вот если в силу каких-то причин организация начисляла доходы, облагаемые НДФЛ, рассчитывала и удерживала налог только в 3-м квартале, то отчет за 1-й квартал и полугодие можно не сдавать. Впрочем, если вы пожелаете сдать нулевой расчет, это тоже допускается. И такой отчет ФНС должна принять.

Если расчет сдан с ошибкой и это обнаружил сам налоговый агент — надо подавать уточненный расчет.

ОБРАТИТЕ ВНИМАНИЕ! Ошибки в 6-НДФЛ корректируются только уточненками, которых может быть любое количество. Никаких других способов исправить ситуацию с неправильными данными в расчете нет .

В уточненку следует внести правильные сведения и на титульном листе указать в специальной графе номер корректировки. Первая корректировка, соответственно, — 001, вторая — 002 и так далее, пока не отпадет необходимость в корректировках.

ВАЖНО! Ввиду того что 6-НДФЛ составляется нарастающим итогом, ошибки могут переходить из более раннего квартала в следующий. Если так случилось, править корректировочными расчетами надо все кварталы с ошибкой.

Итоги

Срок сдачи отчета НДФЛ за 3-й квартал 2017 года определен в ст. 230 НК РФ. Крайняя дата — последний день октября 2017 года. Отчет, который нужно сформировать и сдать, по содержанию будет отчетом за 9 месяцев 2017 года, так как в раздел 1 будут включены данные с января по сентябрь 2017 года.

Обязанность сдавать отчет 6-НДФЛ появилась не так давно, и до сих пор заполнение формы у многих бухгалтеров вызывает вопросы. В статье рассмотрены разные случаи начисления доходов сотрудникам с примерами заполнения 6-НДФЛ за 3 квартал 2017 года для разных ситуаций.

ФНС вернула 6-НДФЛ и вы не знаете, что делать? Пошаговая инструкция есть в статье «»

Правила заполнения отчета 6-НДФЛ за 3 квартал

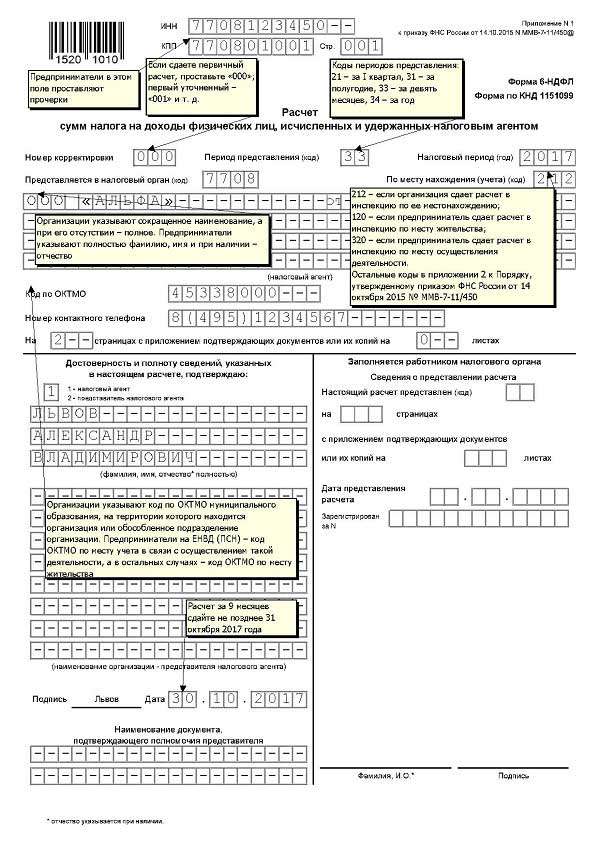

Особенностей заполнения титульного листа формы по НДФЛ нет. Так же, как и во многих других налоговых отчетах, заполняются поля:

- ноль ставится в поле номера корректировки;

- 33 – в поле периода, за который предоставляется отчет (33 означает 3 квартал);

- 2017 – в поле года, за который предоставляется отчет;

- код налоговой инспекции;

- код места нахождения заполняется в зависимости от того, кто и куда подает отчет (организация по месту регистрации, обособленное подразделение, ИП по месту прописки физлица и т.п.);

- код ОКТМО заполняется в соответствии с тем муниципальным образованием, в котором состоит на учете налоговый агент;

- номер контактного телефона;

- количество листов отчета и приложений;

- раздел с данными лица, подающего отчет, его подписью и датой.

Образец заполнения титульного листа смотрите ниже.

А вот заполнение листа, который содержит разделы 1 и 2, имеет ряд нюансов.

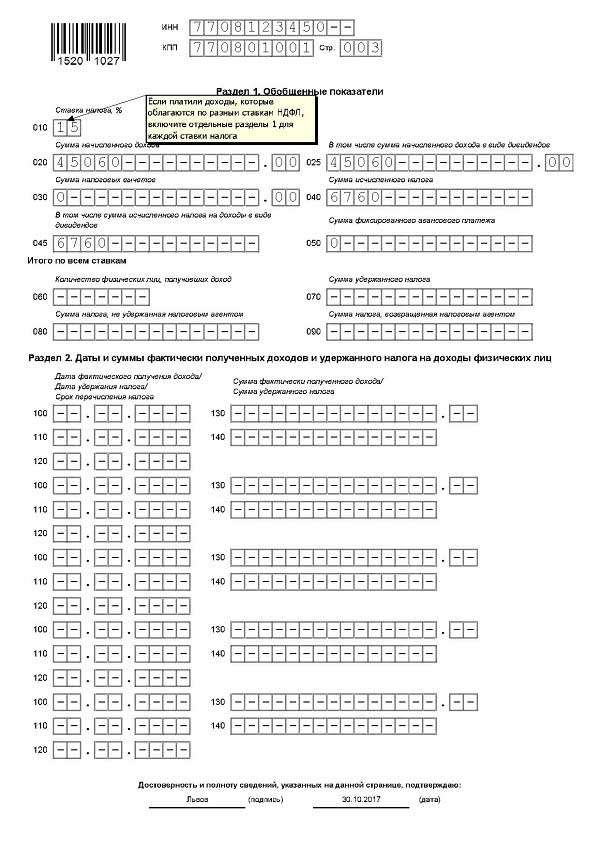

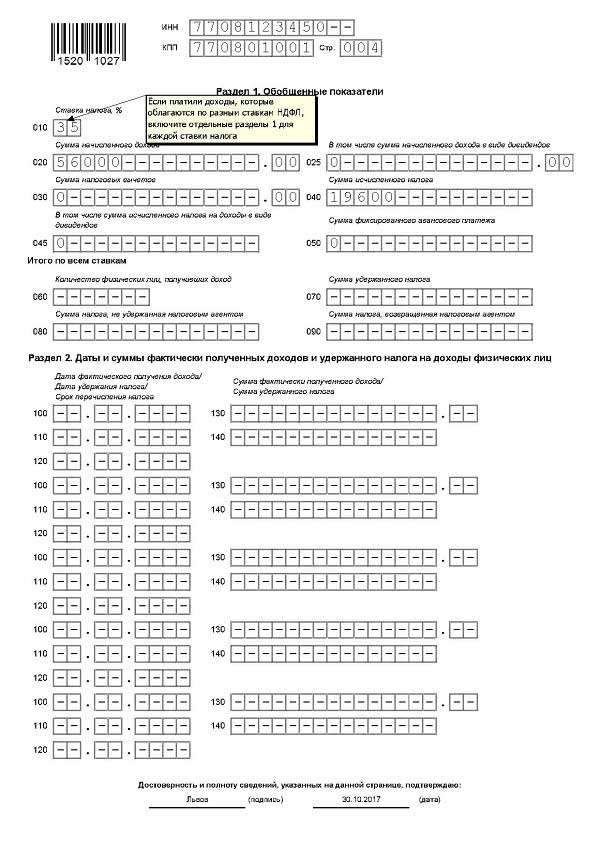

Прежде всего, на каждую ставку, по который налоговый агент удержал НДФЛ с какого бы ни было физического лица, необходимо заполнять отдельный лист. Эта ставка указывается в поле 010.

При этом поля с 060 по 090 заполняются только на одном листе обобщенными показателями по всем ставкам. То же самое касается и всего раздела 2. Его разделять по ставкам законодательство не требует.

То есть если у налогового агента был удержан НДФЛ по разным ставкам, то сложится такая ситуация:

- на первой странице раздела 1 и 2 будут заполнены строки 010, 020, 030, 040, 060, 070 (025, 045, 050, 080, 090 при наличии данных) и 100, 110, 120, 130, 140 во втором разделе;

- во всех последующих страницах раздела 1 и 2 с другими ставками будут заполнены строки 010, 020, 030, 040 (025, 045, 050 при наличии данных), а остальные строки будут нулевыми.

Как заполнить 6-НДФЛ за 3 квартал 2017 года: образец заполнения

Форма отчетности по НДФЛ утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450. Этим же документом регулируется и электронный формат подачи расчета.

Законодатели установили предельную величину штата налогоплательщика, при котором можно отчитаться по НДФЛ на бумаге – это 24 человека. Если количество персонала составляет 25 человек и более, то отчет сдать можно только в электронном виде.

В отчете отражаются только те доходы, которые подлежат налогообложению. Причем, если доходы облагаются по разным ставкам, необходимо заполнить соответствующие разделы по несколько раз с разбивкой доходов по ставкам, которыми они облагаются.

Ниже представлен образец заполнения разделов 1 и 2 при наличии доходов, облагаемых по разным ставкам.

Как заполнить отчет, когда зарплата выплачивается после окончания отчетного квартала

Чаще всего на предприятии установлена выплата заработной платы дважды в месяц, как этого требует ст. 136 ТК РФ. Аванс выплачивается до окончания месяца, а окончательный расчет производится уже в месяце, следующим за оплачиваемым (но не позднее 15 числа).

В связи с этим возникают вопросы, как такие выплаты и начисления отражать в отчете 6-НДФЛ.

Например:

В компании ООО «Альфа» установлена дата для перечисления аванса – 28 число каждого месяца. А дата окончательной выплаты – 15 число месяца, следующего за оплачиваемым. Деятельность ООО «Альфа» началась с сентября 2017 года, ранее заработная плата не начислялась и не выплачивалась. За сентябрь сумма оплаты труда всех сотрудников составила 236 570 руб. Вычеты по НДФЛ никому из сотрудников не полагаются. Налог с доходов составил 30 754 руб. 28 сентября 2017 года был выплачен аванс в общей сумме 100 000 руб. Окончательный расчет произведет уже за пределами отчетного квартала – 13 октября 2017 года (15 число приходится на выходной день, выплата произведена накануне). Сумма окончательной выплаты – 105 816 руб.

Выплаченный аванс доходом еще не является, поэтому в девятимесячный отчет 6-НДФЛ он не попадает. Это значит раздел 2 останется пустым в бланке за 3 квартал 2017 года. Но вот в раздел 1 попадет сумма начисления всей зарплаты и общая сумма исчисленного налога. В таблице ниже указано, какие суммы и даты, в какие отчеты попадут:

|

Показатель |

Сумма / дата |

Строка |

Период, за который предоставляется отчет |

|---|---|---|---|

|

Начисленная зарплата |

|||

|

Исчисленный налог с доходов |

9 месяцев 2017 года и годовой отчет |

||

|

Количество лиц, которым начислен доход |

9 месяцев 2017 года и годовой отчет |

||

|

Сумма удержанного налога |

Отчет за 2017 год |

||

|

Дата получения дохода |

Отчет за 2017 год |

||

|

Дата удержания НДФЛ |

Отчет за 2017 год |

||

|

Срок для перечисления НДФЛ |

Отчет за 2017 год |

||

|

Фактически полученный доход |

Отчет за 2017 год |

||

|

Сумма удержанного НДФЛ |

Отчет за 2017 год |

6-НДФЛ за 3 квартал 2017 года: пример заполнения отчета с отпускными

Особенностью отчета за период, в котором одному из сотрудников были выплачены отпускные, заключается в том, что период для оплаты удержанного НДФЛ законом предусмотрен более продолжительный.

Датой фактического получения дохода по нормам статьи 223 НК РФ, а также письма Минфина от 26.01.2015 № 03-04-06/2187 определена как фактическая дата выплаты отпускных (в отличие от зарплаты, когда этой датой считается последняя дата месяца, за который оплата труда начисляется).

При этом разрешенный срок для оплаты удержанного НДФЛ отодвинут на последний день месяца, в котором отпускные выплачены. Об этом говорится в абз. 2 п. 6 ст. 226 НК РФ.

Например:

Сотруднику согласно графику отпусков предоставляется отпуск с 10 по 27 августа 2017 года. Согласно статье 136 ТК РФ крайний срок для оплаты отпускных – 7 августа (3 рабочих дня до начала отпуска). Отпускные начислены в сумме 49 295 руб., а НДФЛ, подлежащий удержанию – 6 408 руб. Бухгалтер уложился в срок и выплатил отпускные 07.08.2017. Дата фактического получения дохода и дата удержания налога в случаях с отпускными всегда будут совпадать. А сроком уплаты НДФЛ всегда будет последний день того же месяца. В нашем примере это 31.08.2017.

Ниже представлена выдержка из отчета, заполненного на основании этих данных.

Заполнение 6-НДФЛ за 3 квартал 2017 на примере отчета с выплатами при увольнении

Абзац 2 п. 2 ст. 223 НК РФ говорит о том, что при увольнении сотрудника датой получения его дохода будет последний отработанный им день. Именно эта дата должна попасть в строку 100.

Согласно статье 140 ТК РФ окончательный расчет при увольнении производится в последний день работы сотрудника. Но кодекс предусматривает более позднюю оплату в адрес бывшего работника, если он не трудился в последний день по какой-то причине (больничный, отпуск с последующим увольнением и т. п.). В таких ситуациях окончательный расчет с физическим лицом работодатель обязан произвести не позднее дня, следующего за обращением бывшего сотрудника. Фактическая дата выплаты дохода, а значит и удержания НДФЛ, будет стоять в строке 110.

Ниже представлен образец заполнения строк 100 – 140 для выплаченного расчета при увольнении исходя из следующих данных:

- сотрудник уволен 19.09.2017;

- выплаты при увольнении (зарплата за часть сентября, компенсация за неиспользованный отпуск) составили 37 250 руб., а НДФЛ с этих начислений – 4 843 руб. (права на вычеты у сотрудника отсутствовали);

- соблюдая закон, работодатель перечислил как суммы в адрес бывшего работника, так и налог с его дохода 19.09.2017;

- согласно п. 6 ст. 226 НК РФ окончательный срок оплаты удержанного НДФЛ – следующий рабочий день после фактической выплаты дохода, т. е. 20.09.2017.

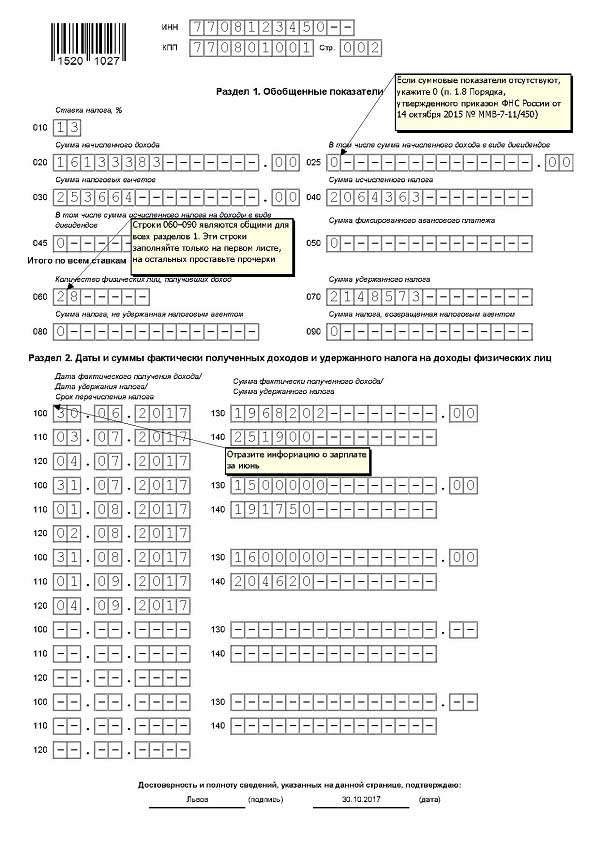

6-НДФЛ за 3 квартал 2017 года: образец заполнения при наличии начислений по дивидендам в адрес нерезидентов

Дивиденды от участия в российских организациях, которые получают нерезиденты, облагаются по ставке 15% (п. 3 ст. 224 НК РФ). Для такой ставки необходимо отдельно заполнить раздел 1 и 2. Ниже представлен образец заполнения этих разделов, исходя из такого примера:

В апреле 2017 года ООО «Альфа» распределило прибыль по итогам проведения годового собрания за 2016 год. Было принято решение направить нераспределенную прибыль в размере 45 060 руб. единственному участнику Общества – Петренко Сергею Александровичу, который с 2015 года имеет вид на жительство в Великобритании и проводит там большую часть года.

Напомним, что критерии отнесения физических лиц к налоговым резидентам и нерезидентам описаны в п. 2 ст. 207 НК РФ. Если физлицо проводит более 182 дней на территории России в течение года, то налоги это лицо платит как резидент. В противном случае в отношении этого лица действуют особые условия (иные ставки, отсутствие прав на вычеты). Есть исключения, такие как длительное отсутствие в России для лечения или учебы.

В вышеуказанном примере единственный участник ООО «Альфа» не является налоговым резидентом. Поэтому с дивидендов, начисленных в его адрес, НДФЛ составил 6 760 руб. (45 060 * 15%).

Так как начисление и выплата произошли в апреле 2017 года, в отчете за 9 месяцев заполнен только раздел 1, а поля второго раздела оставлены пустыми, т. к. движений не было.

Пример заполнения 6-НДФЛ за 3 квартал 2017 года при отсутствии начислений в течение всего года

Некоторые источники, ссылаясь на письмо ФНС от 23.03.2016 № БС-4-11/4958@, говорят о том, что нулевые отчеты можно не сдавать. Вместе с тем, позиция налоговиков неоднозначна. Конечно, штраф за несданный отчет можно будет отбить в судебном порядке, но лучше обойтись без споров с налоговиками.

В качестве альтернативы нулевому отчету в налоговую можно предоставить письмо следующего содержания:

В Межрайонную ИФНС № 8 по г.Москва

от ООО «Альфа»

ИНН 7708123450

В связи с отсутствием финансово-хозяйственной деятельности в период с января по сентябрь 2017 года заработная плата не начислялась и не выплачивалась. Отчет по форме 6-НДФЛ за 3 квартал не предоставляется.

Генеральный директор (подпись) /А.В. Львов/ 10.10.2017

Форма 6-НДФЛ за 3 квартал 2017 года: образец заполнения при наличии начислений в первом квартале и отсутствии начислений в более поздних периодах

Отчет 6-НДФЛ заполняется нарастающим итогом. То есть отчет за 3 квартал таковым не является, он заполняется по результатам деятельности за 9 месяцев года. Поэтому при наличии движений по НДФЛ хотя бы в одном квартале из предшествующих, необходимо будет подавать отчет вплоть до годового.

Например, в ООО «Альфа» велась деятельность только в первом квартале, после чего часть сотрудников была уволена, а директору был предоставлен неоплачиваемый отпуск. В 2016 году все расчеты были произведены в декабре, поэтому в 2017 году сумма начисленного, удержанного и оплаченного НДФЛ совпадают. В отчете будут заполнены только титульный лист и раздел 1, а в разделе 2 на том же листе будут проставлены прочерки. Ниже представлен пример такого отчета.

Кто и как часто подает отчет по форме 6-НДФЛ?

Отчет 6-НДФЛ подается ежеквартально. Обязанность отчитываться по этой форме ложится на налоговых агентов, которые удерживают НДФЛ с доходов физических лиц. Налоговыми агентами могут быть как работодатели, ежемесячно выплачивающие вознаграждения по трудовым договорам, так и организации или индивидуальные предприниматели, которые оплатили физическому лицу его услуги или товары, даже если это случилось один раз.

Для заполнения формы отчета 6-НДФЛ можно использовать как популярные бухгалтерские программы, так и специальный продукт «Налогоплательщик ЮЛ», разработанный налоговиками, который можно скачать на сайте ФНС. Допустимо заполнять отчет и вручную при штате до 25 человек.

Срочно из редакции!

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд