Tushuntirish solig'i 2 jismoniy shaxslardan olinadigan daromad solig'i va aslida sanab o'tilgan. Shaxsiy daromad solig'i bo'yicha soliqqa oid tushuntirishlar (namuna)

Soliq idoralari huquqbuzarlikka shubha qilsalar, ko'pincha tushuntirishni so'rashadi soliq qonunchiligi, taqdim etilgan hujjatlar va ma'lumotlardagi xatolar va nomuvofiqliklarni aniqlash. Shaxsiy daromad solig'i bo'yicha soliq bo'yicha tushuntirishlar (namuna quyida keltirilgan) uchun tayyorlangan odatiy holatlar, misollarini quyida topasiz.

Qachon soliq organlari tushuntirishni so'rashi mumkin?

Ga ko'ra tasdiqlangan shakl tushuntirishlar yo'nalishi bo'yicha talablar (shakl Federal Soliq xizmati № MMV-7-2 / buyrug'i bilan qabul qilingan / [elektron pochta bilan himoyalangan] aniqlik kiritishni talab qiladigan holatlarda keltirilgan quyidagi maqolalar Kod: San'at. 88 - dirijyorlik soliq tekshiruvi (ofis), Art. 105.29 - soliq nazorati, modda. 25.14 - xorijiy kompaniyalar ishtirokida.

Ammo, amalda, boshqa ko'pgina sabablarga ko'ra jismoniy shaxslarning daromad solig'i bo'yicha soliqqa (biz turli xil holatlar bo'yicha bunday tushuntirishlarning namunalarini quyida keltiramiz) tushuntirish berish talablari kelib chiqadi. Bunday hollarda tushuntirishlar berish soliq to'lovchining vazifasi emas. Biroq, ularni yuborish tavsiya etiladi. Axir, qoniqarli tushuntirishlarni olmasdan, soliq organlari keladi.

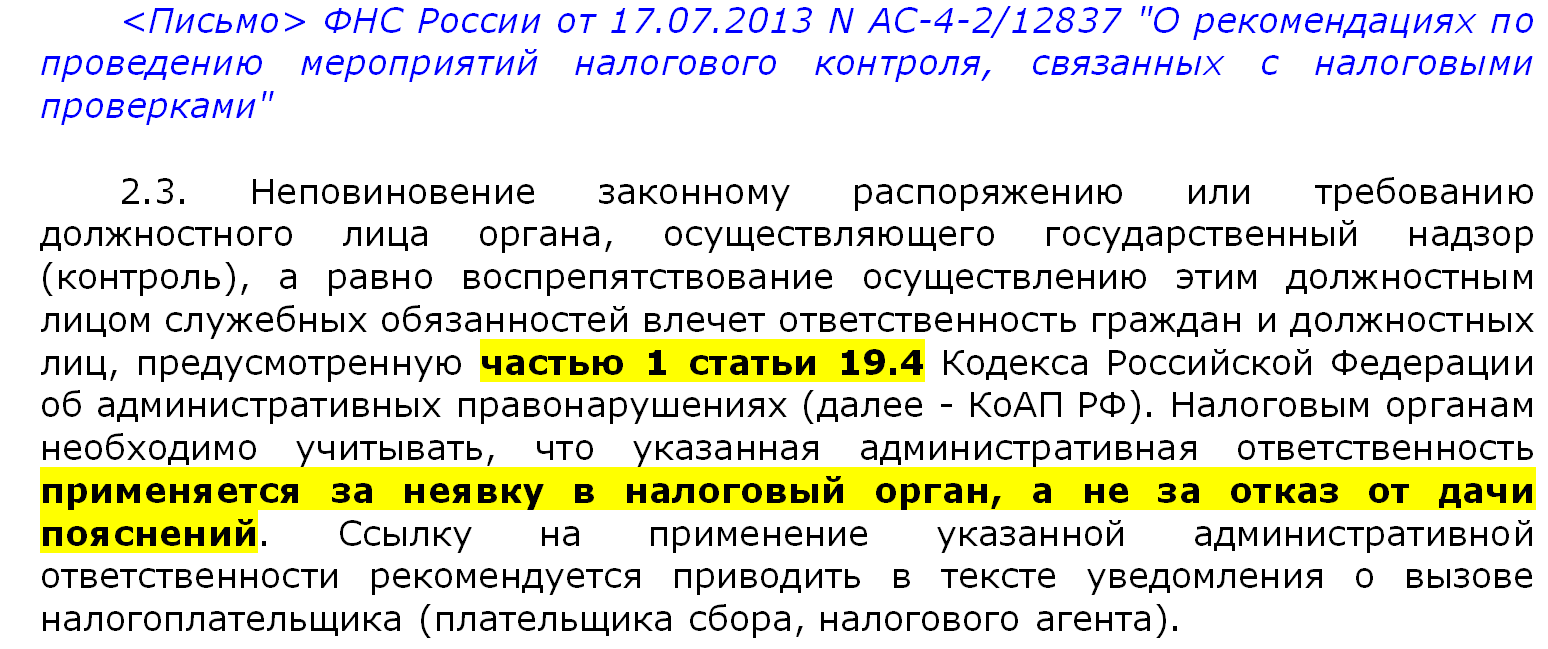

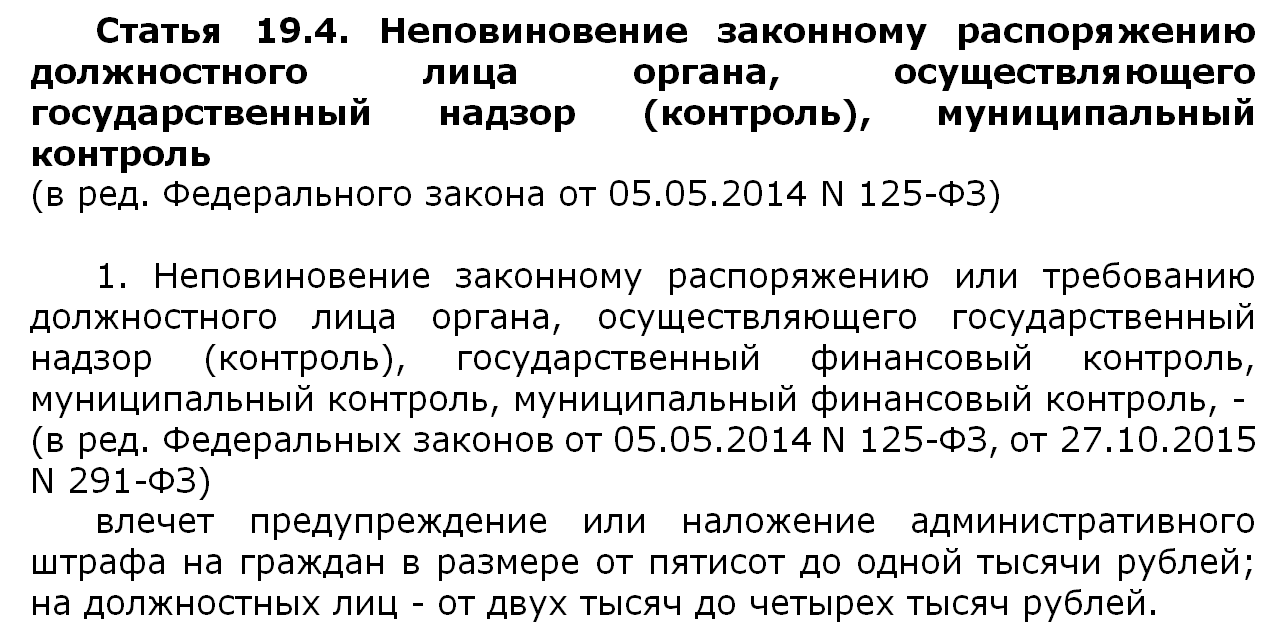

Agar shunga qaramay, tushuntirishlar berilmagan bo'lsa, unda buning uchun asos ekanligini yodda tutish kerak ma'muriy javobgarlik u holda, yo'q. Buni qo'llab-quvvatlash uchun Rossiyaning Federal Soliq xizmati tushuntirishlari keltirilgan, unga ko'ra ular San'at bo'yicha ishni boshlashlari mumkin. Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 19.4-moddasi, ammo tushuntirish berishdan bosh tortgani uchun emas, balki boshqa talabni bajarmaganligi uchun - tushuntirishlar berilmaganligi uchun. Ya'ni paydo bo'lish kerak, ammo tushuntirishlar berish - yo'q.

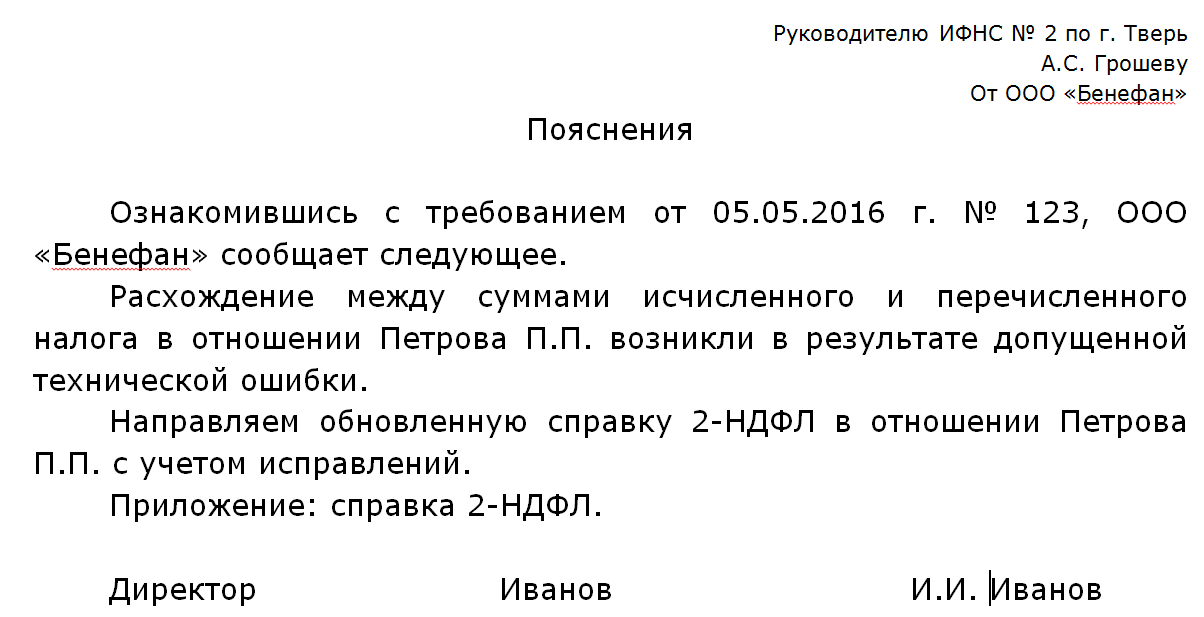

Texnik xato.

Bunday talablarning sabablari juda boshqacha tabiatning sabablari bo'lishi mumkin. Ko'pincha bu soliq idorasiga topshirilgandan so'ng sodir bo'ladi, uni o'rgangandan so'ng inspektorlar xodimlar tomonidan olingan daromadlar va xazinaga o'tkazilgan daromad solig'i bo'yicha farqlarni aniqlaydilar.

Natijada bunday nomuvofiqliklar yuzaga kelgan bo'lsa texnik xato, keyin quyidagi tushuntirishlar berilishi mumkin.

3-NDFL deklaratsiyasi va 2-NDFL sertifikati o'rtasidagi tafovut.

Shuningdek, xodimning o'zi tuzgan va taqdim etgan 3-NDFL deklaratsiyasi va daromadlar to'g'risidagi deklaratsiya o'rtasidagi farqlar tufayli nomuvofiqlik paydo bo'lishi mumkin. ishchilar imtiyozdan foydalanish uchun hujjatlarni topshirmoqdalar. Sertifikatdagi kabi bir xil davrda boshqa daromadga ega bo'lgan xodimdan deklaratsiyani olgan soliq organlari kelishmovchiliklarning sabablari bilan qiziqishadi. Axir, agar kompaniya xodimning falonchi daromadiga ega ekanligi haqida xabar bersa, bu daromaddan ushlab qolinadi daromad solig'i, va deklaratsiyadagi xodim boshqa daromad miqdori to'g'risida ma'lumot taqdim etadi, keyin bu nomuvofiqlik qaerdan kelib chiqadi degan savol tug'iladi. Kompaniya xodimi oladimi? " kulrang ish haqi", Soliqlar ushlab qolinmaydigan va to'lanmaydigan soliqlar.

Agar bu sabab bo'lmasa va kompaniya tomonidan taqdim etilgan ma'lumotlar haqiqat bo'lsa, unda u tashvishlanadigan hech narsa yo'q. Tushuntirishlarni tayyorlash va taqdim etilgan ma'lumotlarning ishonchli ekanligini ko'rsatish kifoya, va xodimning deklaratsiyada tashkilotning boshqa daromadlarini ko'rsatishi sabablari ma'lum emas.

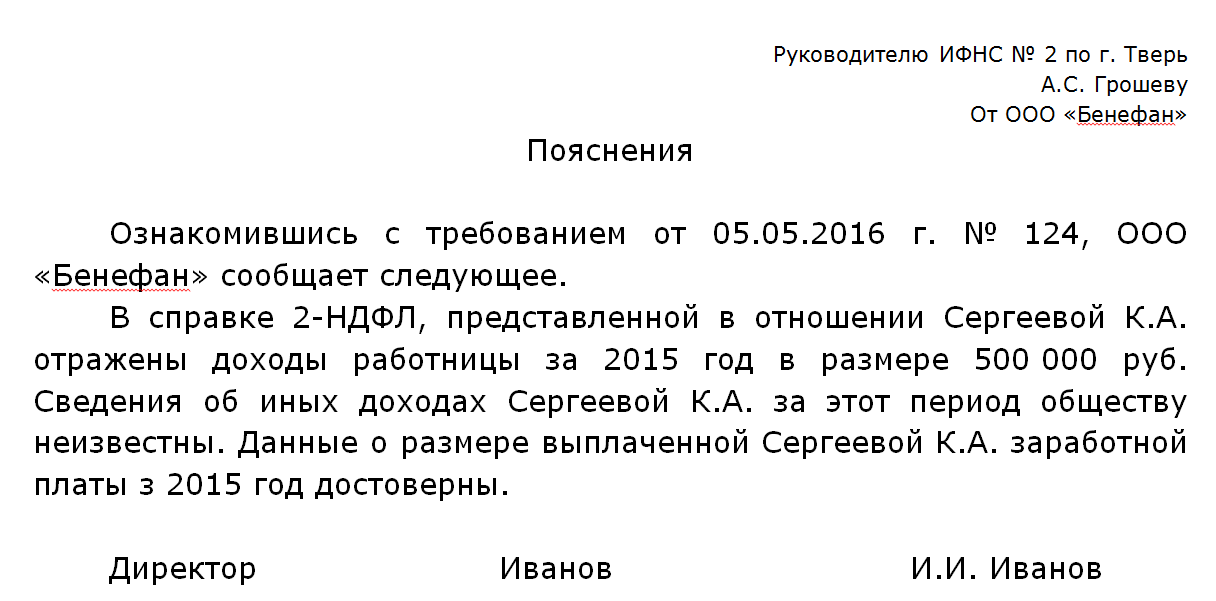

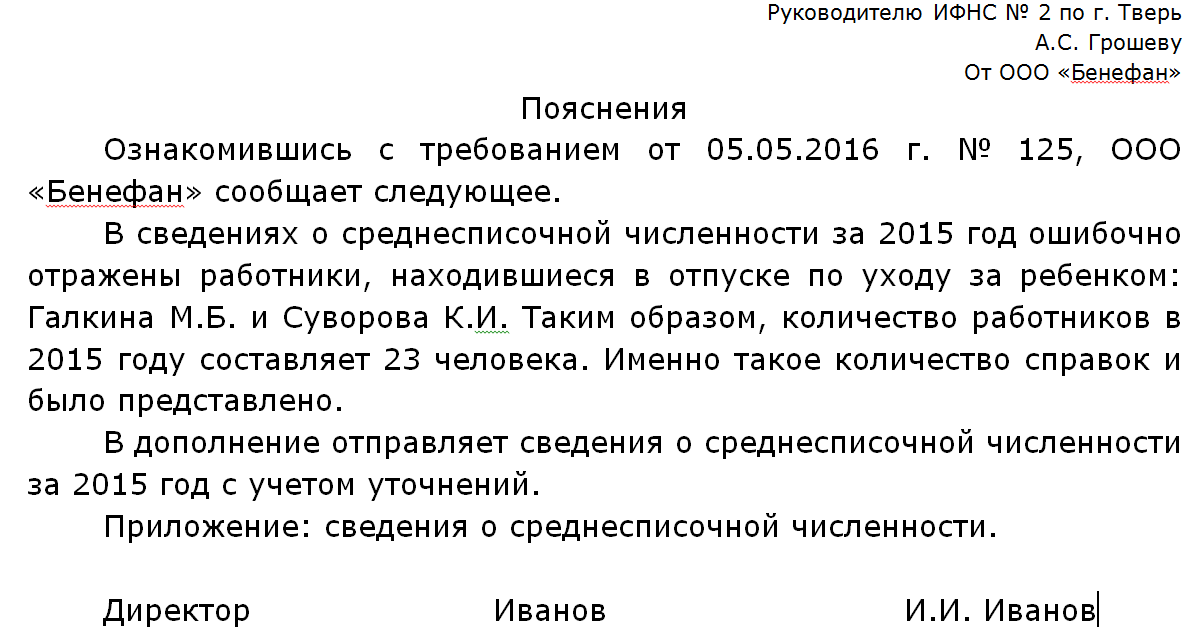

Taqdim etilgan sertifikatlarning o'rtacha ishchilar soniga mos kelmasligi.

Kompaniyalar har yili SSCga ma'lumot yuborishadi (). Agar soliq organlarining 2-NDFL sertifikatlarini tekshirishda, taqdim etilgan sertifikatlar soni SSR bo'yicha kompaniya xodimlarining sonidan farq qiladigan bo'lsa, unda ular tushuntirishlarni talab qiladi. Ushbu kelishmovchilik sababiga qarab, soliq idorasidagi tushuntirishlar boshqacha bo'lishi mumkin.

Agar MXKda xato bo'lsa, MXX to'g'risidagi yangilangan ma'lumotlarni ilova qilib, soliq idorasiga tushuntirish yuborilishi kerak.

Agar SSH to'g'risidagi ma'lumotlar to'g'ri taqdim etilgan bo'lsa, lekin ba'zi xodimlar to'g'risidagi sertifikatlar xato bilan yuborilmagan bo'lsa, ular taqdim etilishi kerak.

02.06.2016 yildan tushuntirishlar va hujjatlarni taqdim etishning yangi tartibi.

01.01.2017 dan boshlab, aniqlangan xatolar uchun Soliq kodeksining 88-moddasi (3-qism) bo'yicha talab qilingan tushuntirishlarni taqdim qilmaganligi uchun ular 5 ming rubl miqdorida jarimaga tortilishi mumkin. takroriy buzilish - 20 ming rublga.

Soliq idoralari soliq to'lovchilar tomonidan qonun hujjatlarining bajarilishini diqqat bilan kuzatadilar. Xususan, bu shunda namoyon bo'ladiki, agar ular biron bir noaniqlikni aniqlasalar, soliq idorasiga yozma tushuntirish berishingiz kerak bo'ladi. Shaxsiy daromad solig'i bo'yicha siz ushbu maqolada bunday bayonot namunasini ko'rishingiz mumkin.

Soliq to'g'risida tushuntirish berish zarur bo'lgan holatlar

Soliq idoralari tushuntirishni talab qilishi mumkin turli holatlar... Masalan, hisoblangan, ushlab qolingan va to'langan soliq miqdori farq qiladigan vaziyat yuzaga kelishi mumkin. Yoki, shuningdek, ajratmalar noto'g'ri qo'llaniladigan stsenariy mumkin. Soliq miqdori, shuningdek to'langan summadan kam bo'lishi mumkin oldingi yil o'n foizdan ko'proq. Bularning barchasi soliq organlari e'tiborini tortadi. Ba'zi misollar quyida batafsilroq muhokama qilinadi.

Texnik xato

Soliqlar miqdoridagi farq qasddan bo'lmasligi mumkin, chunki bu xato natijasida yuzaga kelishi mumkin. Bunday holda, siz tashvishlanmasligingiz kerak, faqat tushuntirishda buni ko'rsating va to'g'ri miqdorni ko'rsating (quyida keltirilgan misolga qarang).

3-NDFL va 2-NDFL shakllarida berilgan ma'lumotlarning farqi

Tushuntirishni so'rash uchun sabab bo'lishi mumkin bo'lgan yana bir bezovta qiluvchi ish. Chegirmani olish uchun 3-NDFL shaklidan foydalaning va daromad uchun - 2-NDFL. Tabiiyki, ularda ko'rsatilgan raqamlar o'rtasida farq bo'lmasligi kerak, bu esa turtki bo'lishi mumkin soliq organlari xodim norasmiy qabul qiladi degan fikr ish haqi... Ammo, yana bir bor, agar bu qasddan qilinmagan bo'lsa, tashvishlanmang, shunchaki tushuntirishda ko'rsatishingiz kerak.

O'rtacha ishchilar soni: raqamlardagi farq

2-NDFL sertifikatlar soni mos kelishi kerak o'rtacha ishchilar soni ishchilar. Aks holda, soliq idorasi barcha xodimlarning to'g'ri ro'yxatdan o'tganligi to'g'risida shubha tug'diradi.

Agar tushuntirish berilmasa nima bo'ladi?

01.01.2018 yildan boshlab Soliq kodeksiga tuzatishlar kuchga kiradi, unga ko'ra soliq solinadigan QQSda ham, soliq solinmaydigan / soliqdan ozod qilinadigan operatsiyalarda ham foydalaniladigan tovarlar (ishlar, xizmatlar) bo'yicha QQSni alohida hisobga olish talab qilinadi besh foiz.

Shaxsiy daromad solig'i bo'yicha soliqqa yozma tushuntirish (namuna)

Soliq organlari olib borolmaydi ofis cheklari soliq agenti tomonidan taqdim etilgan 2-NDFL sertifikatlariga nisbatan, chunki ushbu sertifikatlar yo'q soliq deklaratsiyasi yoki hisoblash yo'li bilan (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi, 1-bandi, 88-moddasi). Biroq, bu inspektorlar olingan sertifikatlarni umuman o'rganmaydilar degani emas. Bundan tashqari, agar ular biron bir noaniqlikni aniqlasa, ular so'rashadi soliq agenti tasavvur qiling yozma tushuntirishlar shaxsiy daromad solig'i bo'yicha (Rossiya Federatsiyasi Soliq kodeksining 31-moddasi). Va bunday so'rovlarni e'tiborsiz qoldirmaslik yaxshiroqdir. Aks holda mansabdor shaxslar tashkilotlar yoki yakka tartibdagi tadbirkorlar 2000 rubldan jarimaga tortilishi mumkin. 4000 rublgacha (Rossiya Federatsiyasi Ma'muriy Kodeksining 19.4-moddasi 1-qismi).

Federal Soliq xizmati inspektsiyasi tushuntirishni so'rashining sabablari

Darhaqiqat, soliq agentidan shaxsiy daromad solig'i bo'yicha tushuntirishlar so'rash uchun juda ko'p sabablar mavjud. Masalan, agentdan daromaddan hisoblangan, ushlab qolinadigan va to'lanadigan shaxsiy daromad solig'i miqdori nima uchun farq qilishini tushuntirishni so'rashi mumkin aniq xodim yoki nima uchun ajratmalar noto'g'ri qo'llanilganligi. Yoki, masalan, inspektorlar pasayishning sabablarini so'rashlari mumkin shaxsiy daromad solig'io'tgan yili ro'yxatga olinganga nisbatan joriy yilda to'langan, agar bunday pasayish 10 foizdan oshsa (Rossiya Federal Soliq xizmati 2013 yil 17 iyuldagi AS-4-2 / \u200b\u200b12722-sonli xati).

Shaxsiy daromad solig'i bo'yicha soliqqa qanday tushuntirish yozish kerak

tushunchasi, belgilari va huquqiy tartibga solinishi To'lov qobiliyatini huquqiy tartibga solish xususiyatlari")

Ish ta'rifi Gaz va tutundan himoya qilish xizmatining asosiy faoliyati")

- Stansiya navbatchisidagi operator (dspo) Stansiya navbatchisidagi operator

- Ismlarni dekodlash

- Ish xavfsizligi va xavfsizligi: farq nima?

- Hujjatlar rekvizitlari - bu nima?

- Onalik kapitalini o'tkazish shartlari: yangi qoidalar Onalik kapitalini qancha muddat o'tkazish kerak

- Onalik sarmoyasini o'tkazish uchun qancha vaqt ketadi Siz qachon sertifikat olishingiz va undan foydalanishingiz mumkin

- Ma'muriy jazo va uning turlari

- Rossiya Federatsiyasida kim afv etadi, qaysi davlat organi afv etish to'g'risida qaror qabul qiladi

- Rossiya jinoyat qonuni

- Shaxsga qarshi jinoyatlar sohasidagi jinoiy harakatsizlik

- Autoexpert (avtotexnik) - bu odatdagi avtomobil baholovchisidan nimasi bilan farq qiladi?

- IPni davlat ro'yxatidan o'tkazish

- Ma'muriy jazo: bu nima, turlari, amalda qo'llash qoidalari 1 turdagi ma'muriy jazo turlari

- Dunyo bo'ylab oq-ko'k-qizil uch rangli ranglar

- "Bolali fuqarolarga davlat tomonidan beriladigan nafaqalar to'g'risida" Federal qonun: umumiy xususiyatlar, bolalar uchun nafaqalarni tartibga solish, hozirgi o'zgarishlar

- Haqorat - sud amaliyoti

- Ruslar uchun vizasiz mamlakatlar

- Rossiya fuqarolari uchun vizasiz rejimga ega mamlakatlar: umumiy ro'yxat

- Vazifani suiiste'mol qilish nima?

- Nafas olishning shaxsiy himoya vositalari (sisod)