Xodimlar soni to'g'risida bank uchun ma'lumotnoma namunasi. Xodimlarning o'rtacha soni to'g'risidagi ma'lumotlar Ichki daromad xizmatining qaysi bo'limiga taqdim etiladi?

Shakl "Haqida ma'lumot o'rtacha raqam Xodimlar" statistik ma'lumotlarni aks ettirish, shuningdek soliqlarni hisoblash uchun kompaniya hisobchisi tomonidan to'ldiriladi. Bu har bir yangi yil boshida topshirilishi kerak bo'lgan birinchi hisobotdir.

Xodimlarning o'rtacha soni to'g'risidagi ma'lumotlar: shakl, normativ-huquqiy baza

San'atga muvofiq. 80 Soliq kodeksi, ushbu hujjat 20-yanvargacha tuzilgan va topshirilgan. Buxgalterlar uchun maxsus ishlab chiqilgan standart shakl, ustunlarida yil davomida olingan ma'lumotlarni kiritishingiz kerak.

(to'ldirish namunasi quyidagi fotosuratda ko'rsatilgan) kompaniya foydalanmayotganda ham hisoblab chiqiladi yollangan mehnat.

Tushunmovchiliklarni bartaraf etish va aniqlashtiruvchi savollarni Moliya vazirligi nashr etdi tushuntirish xati. Hisobotingizni elektron shaklda yoki orqali yuborishingiz mumkin qog'oz shakli. Yuz nafargacha ishchisi bo'lgan korxonada ishlaydigan buxgalterga o'z xohishiga ko'ra hujjat topshirish turini tanlashga ruxsat beriladi. Agar xodimlar soni ushbu chegaradan oshsa, hujjat elektron shaklda yuborilishi kerak.

Ma'muriy javobgarlik

Buxgalter "Xodimlarning o'rtacha soni to'g'risida ma'lumot" shaklini to'ldirish qoidalarini diqqat bilan o'qib chiqishi kerak. Yuqorida ko'rsatilgan shakl majburiy hisobot, va uning o'z vaqtida taqdim etilmagani kompaniyani jarima bilan tahdid qiladi. Yig'ishning kichik miqdoriga qaramasdan, kechikishlarga yo'l qo'ymaslik kerak. Qachon bo'lsa Soliq xizmati xodimlarning o'rtacha soni haqida ma'lumot olmaydi (shaklni yuqoridagi fotosuratda ko'rish mumkin), uning xodimlari soliqlarni qayta hisoblash va kompaniyaga har qanday imtiyozlar berishdan bosh tortish huquqiga ega. Ular qo'shimcha soliqlar, jarimalar va jarimalar to'lashni talab qilishlari mumkin. Shu bilan birga, buxgalter yil davomida xodimlarning o'rtacha soni bo'yicha hisobotlarni tuzish va topshirish uchun hali ham ko'p mehnat qilishi kerak. etishmayotgan hujjat. Shunday qilib, eng oqilona narsa barcha ma'lumotlarni to'plash va hisobotni o'z vaqtida to'ldirishdir.

yiliga xodimlar?

Xodimlar uchun yirik korxonalar hayotni ancha osonlashtiring avtomatlashtirilgan tizimlar kadrlar hisobi uchun. Ushbu dasturlarning o'zi barcha ko'rsatkichlarni hisoblab chiqadi va ularni hisobotlarga kiritadi.

Kichik firmalarning buxgalterlari bu ishni o'zlari bajarishga majbur. Hisoblash uchun asos xodimlar sonining kunlik hisobi hisoblanadi. Bu raqamlar vaqt jadvallarida ko'rsatilgan raqamlarga mos kelishi kerak.

Ishga qabul qilingan, ishdan bo'shatilgan, boshqa lavozimga o'tkazilgan, ta'tilga yoki kasallik ta'tiliga yuborilganligi haqidagi ma'lumotlar ham muhimdir. Bu ma'lumotlarning barchasi buyurtmalardan olinadi, shaxsiy kartalar xodimlar, ish haqi varaqalari yoki boshqa ish hujjatlari.

SCHni hisoblashda hisobga olinishi kerak bo'lgan ishchilar toifalari ro'yxati

Ishonchli soliq ma'lumotlarini olish va uzatish uchun buxgalter hisob-kitobga quyidagi xodimlarni kiritadi:

- Ish joyiga kelgan odamlar.

- Muayyan sharoitlar tufayli hozir bo'lmaganlar.

- Ish safarida bo'lgan xodimlar (agar ular ish haqi olishda davom etsa).

- Kasallik ta'tiliga ega bo'lgan kasal xodimlar.

- Davlat yoki shahar vazifalarini bajarish bilan shug'ullangan ishchilar.

- To'liq va yarim vaqtda ishlash.

- Yangi kelganlar sinov muddatidan o'tmoqda.

Xodimlarning o'rtacha soni (ASH) to'g'risidagi ma'lumotlarni to'ldirish namunasi hisobotni tuzish jarayonini sezilarli darajada tezlashtirishi mumkin. Rosstat buyrug'i yil uchun zarur ko'rsatkichni hisoblash uchun formulani taklif qiladi:

SSC (yillik) = SSC (yanvar) + SSC (fevral) + … + SSC (dekabr) / 12

Agar korxona yanvar oyidan beri ishlamasa, Umumiy hisob MSS hali ham 12 ga bo'lingan.

Oylik ko'rsatkich

Bir oy uchun TSSni hisoblash uchun yana bir hisoblash printsipi qo'llaniladi:

SSC (oylik) = SSC (ishlagan xodimlar to'liq kunlar) + SSCH (to'liq bo'lmagan vaqtda ishlagan xodimlar).

Kun davomida qancha odam bandligini bilish uchun siz quyidagi hisob-kitoblarni bajarishingiz kerak:

MSS = MSS (oyning birinchi kunida) + MSS (ikkinchi kuni) + … + MSS (yoqilganda) oxirgi raqam) / 28 (29, 30, 31). Bir oyda kunlar soniga bo'lish kerak.

MSS (choraklik) = MSS (chorakning birinchi oyi) + MSS (ikkinchi oy) + MSS (uchinchi oy) / 3

Oxirgi ko'rsatkich (choraklik) byudjetdan tashqari jamg'armalar tomonidan talab qilinishi mumkin.

MSSni hisoblashda kim hisobga olinadi

Ko'rsatkichlarni to'g'ri hisoblash uchun buxgalter mehnat shartnomalari bo'yicha ishga qabul qilingan xodimlar, doimiy yoki vaqtinchalik asosda ishlaydiganlar, shuningdek ishga qabul qilinganlar to'g'risidagi ma'lumotlardan foydalanishi kerak. mavsumiy ish. Ishda bo'lgan va yo'q bo'lganlarni hisobga olishga ishonch hosil qiling. Bir vaqtning o'zida mehnat va fuqarolik-huquqiy shartnomalar asosida ro'yxatdan o'tganlar bitta xodim hisoblanadi.

Dam olish kunlarining o'rtacha soni oldingi kunlar asosida hisoblanadi.

Yarim vaqtda ishlaydigan xodimlar bilan nima qilish kerak?

Maqolaning boshida ko'rsatilgan xodimlarning o'rtacha soni to'g'risidagi ma'lumotlarni to'ldirish misolida xuddi shu nomdagi ustunda faqat bitta raqam (10) mavjud. Bu erda ishlaydigan barcha xodimlar hisobga olinadi mehnat jarayoni ma'lum bir korxonada. Agar to'liq vaqtli ishlaydigan odamlar bilan hamma narsa ko'proq yoki kamroq aniq bo'lsa, unda boshqa toifadagi xodimlarni hisoblashda qiyinchiliklar bo'lishi mumkin.

Oyiga MSS (to'liq bo'lmagan ishchilar) = ushbu toifadagi xodimlar uchun oydagi odam-soatlar soni yoki ish kunining uzunligi / ishlagan kunlar soni.

Shu bilan birga, ish kunining odatdagi uzunligi (bilan besh kunlik hafta) bo'ladi:

- Agar haftasiga 36 soat ishlagan bo'lsa - 7,2 soat.

- Haftada 24 soat - 4,8 soat.

18 yoshga to'lmagan shaxslar, emizikli ayollar, nogironlar va xavfli ishlarda ishlaydiganlar uchun to'liqsiz ish vaqti majburiydir.

Agar MSS kasr ko'rsatkichi bo'lsa, u ko'ra yaxlitlanadi matematik qoidalar: agar kasrdan keyingi raqam beshdan kichik bo'lsa, oldingi birlikka, agar ko'p bo'lsa - keyingisiga yaxlitlang.

Kelajakda xatolarni bartaraf etish va vazifangizni engillashtirish uchun siz bir marta qilingan hisob-kitoblarni qoldirib, ularni xodimlarning o'rtacha soni to'g'risidagi ma'lumotlarni to'ldirish uchun namuna sifatida ishlatishingiz kerak.

SCHni hisoblashda hisobga olinmagan xodimlar

SSC bo'yicha hisobot tuzishda xodimlar tarkibiga kiritilmaydigan xodimlar mavjud. Ular orasida:

Keling, tashqi va ichki yarim kunlik ishchilar haqida gapiraylik

To'liq bo'lmagan ishchilar bir nechta korxonalar tarkibiga kiruvchi shaxslar hisoblanadi. Aslida, ular bir tashkilotning xodimlari sifatida ro'yxatga olingan, ammo boshqalarida ba'zi ishlarni bajarishi mumkin. Shu bilan birga, ularning boshqa kompaniyalardagi ish vaqti to'liq bo'lmaydi (kuniga taxminan to'rt soat). MSSni hisoblashda ularning ishtiroki formula bo'yicha hisoblanadi (u keyingi paragrafda keltirilgan).

Ichki to'liq bo'lmagan ishchilar - bu nafaqat o'zlarining bevosita vazifalarini bajaradigan, balki ma'lum bir kompaniyaning xodimlari qo'shimcha ish. SCHni to'g'ri hisoblash uchun buxgalter ular ishlagan soatlar sonini hisobga oladi.

Tashqi yarim kunlik ishchilarning o'rtacha balansini hisoblash

Kalendar kunlari va ushbu davrda ishlaydigan ishchilar soni jamlanishi kerak. Keyinchalik, ish kunlarida korxonada bo'lmagan odamlarning SHN aniqlanadi. Shunday qilib, bir kishi oladi jami ushbu davrda to'liq ish bilan ta'minlanmagan xodimlar.

Agar u xodimlarning o'rtacha soni to'g'risidagi ma'lumotlarni to'ldirish uchun namuna tuzsa va undan shablon sifatida foydalansa, buxgalterning ishlashi osonroq bo'ladi.

Xodimlarning o'rtacha soni to'g'risida ma'lumot muntazam ravishda talab qilinadi soliq idorasi etkazib berish usulini aniqlash soliq hisoboti, soliqlarni to'lash, shuningdek, to'lovlarni taqsimlash tartibini tasdiqlash alohida birliklar kompaniyalar. Shuni ham hisobga olish kerak belgilangan ma'lumotlar belgilangan shakl bo'yicha qat'iy ravishda topshirilishi kerak.

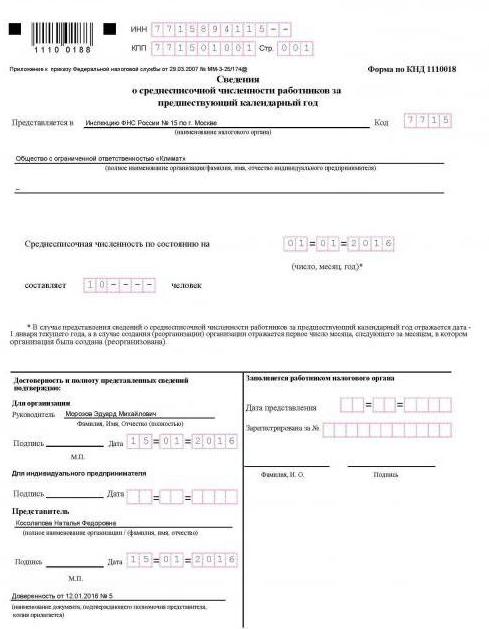

U faqat bitta varaqni o'z ichiga oladi minimal miqdor maydonlarni to'ldirishdan ko'ra qiyinroq emas sarlavha sahifasi deklaratsiyalar. Boshqa har qanday shaklda bo'lgani kabi, bu erda kompaniya nomi, TIN va nazorat punkti to'ldiriladi. Keyinchalik, raqamni hisoblash sanasi ko'rsatiladi.

O'rtacha ishchilar soni ko'rsatkichining o'ziga xos xususiyati shundaki, u asosida hisoblanmaydi aniq sana, va uchun ma'lum davr. Soliq idorasiga ma'lumotlar taqdim etilgan taqdirda, bu muddat bir yil bo'ladi. Yil oxiri uchun hisoblash sanasi 1 yanvar, yangi kompaniyalar uchun - tashkilot yaratilgan oydan keyingi oyning 1-kuni. Hisoblash metodologiyasini tartibga soluvchi asosiy hujjat Rosstatning 2013 yil 28 oktyabrdagi 428-son buyrug'i hisoblanadi.

Hisoblash uchun asos xodimlarni chiqarib tashlash kerak bo'lgan xodimlarning ro'yxati hisoblanadi muayyan toifalar. Shunday qilib, hisoblashda quyidagi xodimlar hisobga olinmaydi:

- tashqi yarim kunlik ishchilar;

- fuqarolik shartnomasi bo'yicha ishga qabul qilingan;

- boshqa kompaniyaga ishga o'tkazilgan;

- ishdan tashqari ta'limdan o'tayotganlar;

- ishdan bo'shatish to'g'risida ariza bergan va ogohlantirish muddati tugagunga qadar ishni tugatganlar;

- ish haqi olmaydigan biznes egalari.

Bundan tashqari, o'rtacha xodimlar soni ko'rsatkichini shakllantirishda quyidagilar ishtirok etmaydi:

- onalik va bolalikni parvarish qilish ta'tilidagi ayollar;

- ichidagi xodimlar to'lanmagan ta'til ta'lim muassasasiga qabul qilish yoki o'qish munosabati bilan.

Shu bilan birga, kasallik ta'tilida, ta'tilda bo'lgan, noma'lum sabablarga ko'ra va boshqa sabablarga ko'ra ishda bo'lmagan xodimlar butun birlik sifatida hisoblanadi. Bir oy uchun o'rtacha ishchilar sonini hisoblashning umumiy tartibi quyidagi algoritmga muvofiq amalga oshirilishi kerak:

SSCh = ∑ (Chdm) / Kdm, bu erda:

SCH - o'rtacha raqam;

Chdm - oyning har bir kuni uchun hisob-kitobda hisobga olingan xodimlar soni;

Kdm - umumiy miqdor kalendar kunlari bir oy ichida.

Xodim dam olish kunida, ta'tilda bo'lgan yoki boshqa sabablarga ko'ra ishda bo'lmagan kunlarda, u hisob-kitobdan chetlashtirilishiga olib kelmaydi, u butun birlik sifatida hisoblanadi.

Keling, 2016 yil sentyabr oyi uchun raqamni hisoblashga misol keltiraylik.

1-misol

Hisoblash natijalariga ko'ra, kunlik raqam quyidagicha bo'ldi:

|

Raqam |

Ishchilar soni |

Hisoblashda hisobga olinmagan xodimlar |

Raqam |

|

Jami |

484 |

60 |

424 |

Yuqorida tavsiflangan formuladan foydalanib, biz quyidagilarni olamiz: 424/30 = 14.13. Hisobot butun songa yaxlitlangan raqamni o'z ichiga olishi kerak - 14.

Xodimni yarim kunlik asosda yollashda vaziyatni batafsilroq ko'rib chiqishingiz kerak. mehnat shartnomasi. Bunday holda, ikkita hisoblash varianti taklif etiladi: oddiy va soddalashtirilgan. Birinchi yondashuv quyidagi bosqichlarni talab qiladi:

- Bir oydagi ish kunining umumiy soni ishlagan vaqtni bir kunlik ish vaqtiga bo'lish yo'li bilan aniqlanadi. Bunday holda, ish smenalariga to'g'ri keladigan ta'til kunlari, kasallik va boshqalar oldingi ish kuni uchun soatlar sonida hisobga olinadi.

- Olingan kunlar sonini jadvalga muvofiq kunlarning umumiy soniga bo'lish orqali kerakli son olinadi.

2-misol

O'rindoshlik asosida ishga qabul qilingan 5 kishining xodimlari birgalikda ishlagan (kasallik ta'tillari, ta'tillar va boshqalar bilan bog'liq soatlar bilan birga) 400 soat, ular uchun 8 soatlik besh kunlik ish jadvali nazarda tutilgan. Xodimlar oyiga 20 kun ishlashi kerak. Ularning o'rtacha sonini aniqlash kerak.

Biz odam-kunlarni hisoblaymiz: 400/8 = 50 kishi-kun.

Biz o'rtacha sonni hisoblaymiz: 50/20 = 2,5 kishi.

Bu 2,5 ni jamiga qo'shish kerak, keyin esa yaxlitlash va shaklga kiritish kerak.

Ikkinchi usulni tushunish osonroq, uning mazmuni ham misol bilan yaxshiroq tushuntiriladi.

3-misol

Sentyabr oyida xuddi shunday 5 nafar xodim haftasiga besh kun, shanba va yakshanba kunlari dam olish bilan kuniga 4 soat ishlaydi. Oddiy muddat ish kuni - 8 soat. Hammasi bo'lib siz oyiga 20 kun ishlashingiz kerak. Biz xodimlarning o'rtacha sonini hisoblaymiz.

Biz kuniga bir xodimning sonini hisoblaymiz: 4 soat / 8 soat = 0,5

Biz MSS ni aniqlaymiz: (0,5× 5 × 20) / 20 = 2,5 kishi.

Shuningdek, ular yakuniy SSCga qo'shilishi kerak, keyin natija yaxlitlanadi va sertifikatga kiritiladi.

Xuddi shunday, birinchi navbatda, har oyning natijalariga ko'ra kerakli ko'rsatkichni aniqlash kerak. Yil oxirida o'rtacha ishchilar sonini hisoblash uchun quyidagi formula qo'llanilishi kerak:

SSChg = ∑ (SSChm) / 12, bu erda:

SSN - o'rtacha yillik raqam;

MSS - har oyning natijalari bo'yicha o'rtacha.

Quyidagilarni yodda tutish kerak: agar xodimlar yil boshidan beri bo'limga kelmagan bo'lsa, ularning haqiqiy ishlagan oylari uchun o'rtacha soni qo'shiladi va natijada olingan son ham 12 ga bo'linadi. Ma'lumotlarni aniqlashda. oy, agar xodim oy boshidan boshlab filialda kelmasa, raqam ishlagan birinchi kundan boshlab kunlar uchun qo'shiladi va bo'linadi. to'liq raqam kalendar kunlari. Boshqacha qilib aytganda, xodimlarni dastlabki ishga qabul qilish yoki kompaniya faoliyatini boshlash sanasi ikkala formulaning maxrajiga ta'sir qilmaydi.

Ushbu usul bilan olingan ma'lumotlar kiritiladi xodimlarning o'rtacha soni to'g'risidagi guvohnoma, bu kompaniya rahbari yoki vakolatli shaxs tomonidan imzolanadi.

Xodimlarning o'rtacha soni to'g'risidagi ma'lumotlar Federal Soliq xizmatining qaysi bo'limiga taqdim etiladi?

To'g'ri to'ldirilgan shakl xodimlarning o'rtacha soni to'g'risidagi ma'lumotlarKND 1110018 ko'pincha inspektsiyaga shaxsan taqdim etiladi. Shu bilan birga, Rossiya Federatsiyasi Federal Soliq xizmatining 2007 yil 10 iyuldagi MM-3-13 / 421@ buyrug'i telekommunikatsiya kanallari orqali ma'lumotlarni uzatish imkonini beradi. elektron format. Ma'lumotlar kompaniya ro'yxatdan o'tgan yoki xususiy tadbirkorning yashash joyida taqdim etiladi. Filiallari bo'lgan kompaniyalar bosh ofis joylashgan joyda inspektsiyaga ma'lumotlarni taqdim etadilar.

O'rtacha ishchilar soni to'g'risidagi guvohnomani taqdim etmaslik uchun jarimalar

Ta'minlanmaganligi uchun kompaniya duch keladigan jarima yoki kechikish San'atning 1-bandiga asoslangan ma'lumotlar. Rossiya Federatsiyasi Soliq kodeksining 126-moddasi 200 rubl miqdorida jarima. Bundan tashqari, 06.07.2011 yildagi 03-02-07/1-179-sonli xatga binoan, chora-tadbirlarni qo'llash chiqarib tashlanmaydi. ma'muriy javobgarlik, 300 dan 500 rublgacha zaryadlashda ifodalangan. yaxshi

Shu bilan birga, bunday qoidabuzarlik uchun kompaniyaning joriy hisobvaraqlaridagi mablag'larni muzlatish imkoniyati taqdim etilmaydi, chunki sertifikat deklaratsiya emas.

Soliq ma'muriyatchiligining tegishli darajasini va to'lovlarni hisoblashni ta'minlash uchun xodimlarning o'rtacha soni to'g'risida ma'lumot berish kompaniyalarning bevosita mas'uliyati hisoblanadi. Ko'rsatkichlarni hisoblash tartibi hisobot shakli Rosstatning 2013 yil 28 oktyabrdagi 428-son buyrug'i bilan tasdiqlangan. Veb-saytda siz mumkin Xodimlarning o'rtacha soni 2016 shaklini yuklab oling yilning.

Xo'jalik yurituvchi sub'ektning faoliyati bir qator mezonlar bilan tavsiflanadi, shu jumladan alohida joy kompaniya xodimlarining o'rtacha soni haqidagi ma'lumot kabi ko'rsatkichga beriladi. U kompaniyani kompaniyaning hajmiga muvofiq ma'lum bir guruhga tayinlashda qo'llaniladi. Shuning uchun xodimlar soni tashkilotlar taqdim etadigan ko'plab hisobotlarda qayd etilgan.

O'rtacha ishchilar soni - bu kompaniyada ma'lum bir davrda o'rtacha qancha ishchi ishlashi to'g'risidagi ma'lumotlar.

Bu ish beruvchi bo'lgan har bir tashkilot uchun aniqlanishi kerak mehnat resurslari. Ushbu ko'rsatkichni hisoblashda turli xil hisobot davrlari qo'llaniladi - bir oy, uch, o'n ikki (yil).

Vaqt qanday bo'lishidan qat'i nazar, qonun ushbu ko'rsatkichni aniqlashning yagona metodologiyasini o'rnatdi.

O'rtacha xodimlar sonini o'z ichiga olgan ma'lumotni taqdim etish, xuddi yangi tashkil etilgan tashkilotlar uchun, xuddi operatsion kompaniyalar uchun majburiydir. Qonunga ko'ra, ushbu korxonalar yuridik shaxslarning yagona davlat reestrida ro'yxatdan o'tganidan keyin oyning yigirmanchi kunigacha soliq organiga ushbu ko'rsatkichlar bilan hisobotlarni yuborishlari shart.

Keyinchalik, ular xodimlarning o'rtacha soni to'g'risida hisobot taqdim etadilar doimgidek. Shunday qilib, ular kompaniyani yaratishda ushbu hisobotlarni ikki marta taqdim etadilar.

Diqqat! Xodimlarning o'rtacha soni to'g'risidagi ma'lumotlar faqat yakka tartibdagi tadbirkor sifatida yollanma ishchi sifatida ishlayotgan tadbirkorlik sub'yektlariga taqdim etilishi shart emas. Ushbu qoida faqat 2014 yilda kuchga kirdi.

Ushbu ma'lumotlarning ahamiyati boshqa muhim ko'rsatkichlarni aniqlashda foydalanish usuli bilan belgilanadi, masalan: o'rtacha ish haqi.

Korxonalar hajmi bo'yicha firmalarning bo'linishi xodimlarning o'rtacha soniga qarab sodir bo'ladi. Ushbu ma'lumotlarga asoslanib, deklaratsiyalar ro'yxati va ularni taqdim etish tartibi belgilanadi.

Muhim! Agarda keltirilgan ma'lumotlarga asoslanib soliq ma'lumotlari Ma'lum bo'lishicha, tashkilotda 100 dan ortiq xodimlar mavjud bo'lib, u endi bunday soddalashtirilgan usullarni qo'llay olmaydi. soliq rejimlari, UTII va soddalashtirilgan soliq tizimi kabi. Va yakka tartibdagi tadbirkor 15 dan ortiq xodimga ega bo'lishi mumkin emas.

Hisobotlar qayerga topshiriladi?

Korxonalar uchun qonun hujjatlarida ular ushbu hisobotlarni o'zlarining joylashgan joyidagi Federal Soliq xizmatiga yuborishlari shart. Agar korxona filiallar va boshqa tashqi bo'linmalarni o'z ichiga olgan bo'lsa, u holda tashkilotga ushbu ma'lumotlarni o'z ichiga olgan bitta umumiy hisobot taqdim etiladi.

ega bo'lgan tadbirkorlar uchun KND shakli 1110018 mehnat shartnomalari xodimlar bilan, ular ro'yxatga olingan va ro'yxatga olingan joyda topshiriladi.

Muhim! Amalga oshiruvchi tadbirkor iqtisodiy faoliyat ro'yxatdan o'tgan hududdan boshqa hududda ro'yxatdan o'tgan joyga o'rtacha ishchilar soni to'g'risida hisobot yuborishi shart.

Ma'lumotni taqdim etish usullari

Ushbu hisobot qo'lda, tegishli shakllarni to'ldirish yoki maxsus shakllardan foydalangan holda shakllantiriladi dasturiy ta'minot tizimlari.

Federal soliq xizmatiga bunday hisobotni taqdim etishning bir necha yo'li mavjud:

- Uni soliq idorasiga o'zingiz yoki vakilingizdan so'rab olib boring qog'oz shaklida. Dalolatnoma ikki nusxada tuzilishi kerak, ikkinchisiga inspektor tegishli belgi qo'yadi.

- Pochta orqali Bilan majburiy inventarizatsiya qo'shimchalar.

- dan foydalangan holda maxsus operator yordamida.

Diqqat! Hududga qarab, hisobotni qog'ozda qabul qiladigan inspektor elektron faylni ham so'rashi mumkin.

O'rtacha xodimlar soni to'g'risidagi hisobotni topshirish muddati

Vaziyatga qarab, ushbu hisobotni topshirishning uchta muddati mavjud:

- Hisobot yilidan keyingi yilning 20 yanvarigacha - taqdim etiladi umumiy tartib ishchilarning ish beruvchisi sifatida faoliyat yurituvchi barcha tashkilotlar va tadbirkorlar. Agar bu vaqt dam olish kuniga to'g'ri kelsa, u keyingi ish kuniga o'tkaziladi. Shunday qilib, 2017 yil uchun hisobot 2018 yil 22 yanvargacha taqdim etiladi.

- Tadbirkorlik sub'ekti ro'yxatdan o'tgan oydan keyingi oyning 20-kuniga qadar yangi tashkil etilgan kompaniyalar ham, yakka tartibdagi tadbirkorlar ham ariza berishlari kerak. Bular. agar yakka tartibdagi tadbirkorlar mart oyida ro'yxatdan o'tgan bo'lsa, unda hisobot 20 aprelgacha topshirilishi kerak.

- Subyekt yuridik shaxslar va yakka tartibdagi tadbirkorlar reestridan chiqarilgan sanadan kechiktirmay - korxona yopilgandan keyin.

Shakl va to'ldirish namunasini yuklab oling

Yuklab oling, KND shakli 1110018 dyuym Excel formati.

Yuklab oling.

Yuklab oling.

O'rtacha ishchilar soni bo'yicha hisobotni qanday to'g'ri to'ldirish kerak

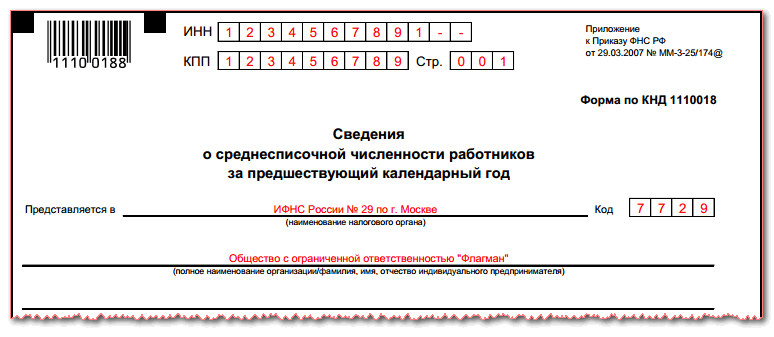

Hisobotni to'ldirish tashkilotning TIN yoki ko'rsatilishi bilan boshlanadi yakka tartibdagi tadbirkor. Shu bilan birga, MChJning TIN 10 ta raqamdan, tadbirkorning TIN esa 12 ta raqamdan iborat. Keyin tashkilotlar uchun nazorat punktini ko'rsatamiz, yakka tartibdagi tadbirkorlar uchun esa chiziqcha qo'yamiz, chunki ularda bu yo'q. kod. To'ldiriladigan varaqning raqamini ko'rsating.

Quyida biz hisobot topshiriladigan soliq idorasi va uning to'rt xonali kodi haqida ma'lumotlarni kiritamiz. Masalan, Moskvaning 29-soliq shahri uchun bu 7729.

Quyida biz hisobot topshiriladigan soliq idorasi va uning to'rt xonali kodi haqida ma'lumotlarni kiritamiz. Masalan, Moskvaning 29-soliq shahri uchun bu 7729.

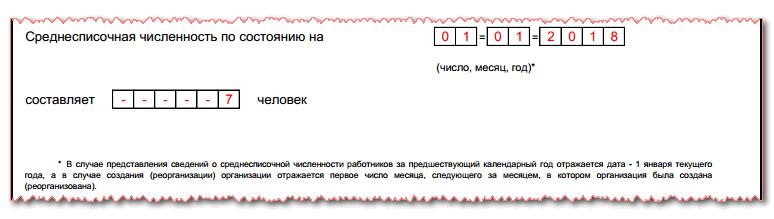

Keyin biz hisobotlarni topshirish sanasini belgilaymiz:

Keyin biz hisobotlarni topshirish sanasini belgilaymiz:

- Agar hisobot yil oxirida taqdim etilsa, u holda 01.01 va tegishli yilni kiriting.

- Agar siz endigina kompaniya yoki yakka tartibdagi tadbirkorni ro'yxatdan o'tkazgan bo'lsangiz, avval aytib o'tilganidek - topshirish muddati; tugatish muddati- bu ro'yxatga olish amalga oshirilgan oydan keyingi oyning 20-kuni.

- Agar hisobot yakka tartibdagi tadbirkorning yopilishi yoki yopilishi munosabati bilan taqdim etilgan bo'lsa, unda taqdim etish sanasi biznesni yopish to'g'risidagi hujjatlarni topshirishdan oldin bo'lishi kerak.

Quyida tuzilgan hisob-kitobga muvofiq xodimlar sonini yozamiz.

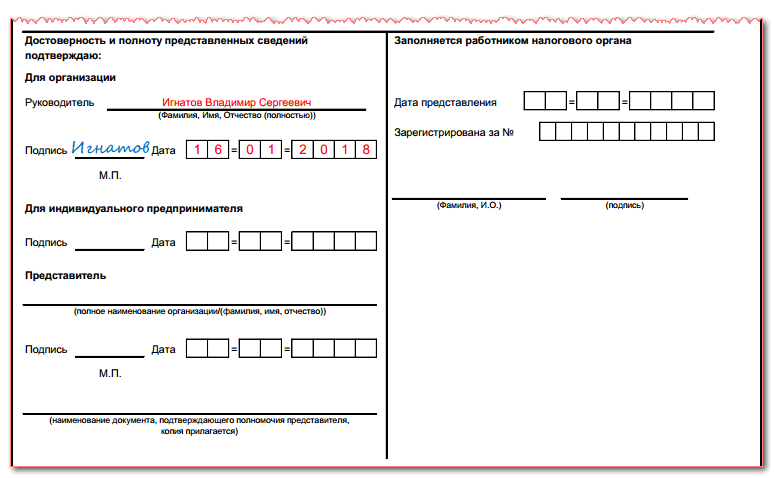

Keyin formaning faqat chap tomonini to'ldiring. Tegishli maydonda direktor, yakka tartibdagi tadbirkor yoki vakil o'z imzosini va hisobotlarni imzolash sanasini qo'yishi kerak.

Keyin formaning faqat chap tomonini to'ldiring. Tegishli maydonda direktor, yakka tartibdagi tadbirkor yoki vakil o'z imzosini va hisobotlarni imzolash sanasini qo'yishi kerak.

Diqqat! Agar hisobot vakil tomonidan imzolangan bo'lsa, unda hisobotga ishonchnoma ilova qilinishi kerak bo'ladi, uning asosida. bu odam ishlaydi.

Xodimlarning o'rtacha sonini qanday hisoblash mumkin

Bu vazifa xodimlarning o'rtacha sonini aniqlash uchun kadrlar bo'yicha xodim yoki buxgalter tayinlanishi mumkin.

Ushbu ko'rsatkichning muhimligi sababli, hisoblashning to'g'riligini ta'minlash uchun uni hisoblashga katta e'tibor berish kerak. Bundan tashqari, nazorat qiluvchi organlar buni tekshirishlari mumkin.

Dastlabki ma'lumot dan olinishi kerak kadrlar hujjatlari o'z vaqtida ro'yxatga olish, shuningdek, ishga qabul qilish, ta'til yoki ishdan bo'shatish to'g'risidagi boshqaruv buyruqlari.

Maxsus dasturlar kompyuter uchun yaratish imkonini beradi bu ko'rsatkich avtomatik ravishda, hisoblash xatolarini bartaraf qiladi. Bunday holda, ma'lumot manbalarini tekshirish kerak.

Ushbu ko'rsatkichni aniqlaydigan ishchi istalgan vaqtda hisoblash ma'lumotlarini tekshirishi uchun butun hisoblash algoritmini bilishi kerak.

Qadam 1. Oyning har bir kuni uchun raqamni aniqlash

Birinchi qadam - oyning har bir kunida kompaniyada ishlagan xodimlar sonini aniqlash. Har bir ish kuni uchun bu raqam mehnat shartnomasi bo'lgan xodimlar soniga, shu jumladan kasallik ta'tilida va xizmat safarlarida bo'lgan ishchilar soniga teng.

Hisoblashda quyidagilar hisobga olinmaydi:

- Asosiy joyi boshqa kompaniya bo'lgan yarim kunlik ishchilar;

- Shartnoma shartnomalari asosida ishlash;

- Onalik yoki bola parvarishi bo'yicha ta'tilda bo'lgan ayol xodimlar;

- Kelishuvga ko'ra qisqartirilgan ish kuniga ega bo'lgan xodimlar. Agar ish vaqtini qisqartirish qonun bilan mustahkamlangan bo'lsa, u holda ular hisob-kitobga kiritiladi.

Diqqat! Dam olish yoki bayram kunidagi raqam oldingi ish kunidagi raqam sifatida qabul qilinadi. Shunday qilib, juma kuni ishdan bo'shagan xodim hali ham shanba va yakshanba kunlari "ro'yxatga olinadi".

Agar kompaniya hech qanday shartnoma imzolamagan bo'lsa, unda hisoblash uchun xodimlar soni direktorni hisobga olgan holda, hatto unga ish haqi to'lanmagan bo'lsa ham, "1" ni tashkil qiladi.

2-qadam: Har oy uchun to'liq kunlik ishchilar sonini hisoblang

Bu raqam oyning har bir kuni uchun xodimlar sonini qo'shish va umumiy miqdorni oydagi kunlar soniga bo'lish yo'li bilan aniqlanadi.

RaqamP=(D1+D2+..+D31)/Kunlar, Qayerda

D1, D2- oyning har bir kuni uchun xodimlar soni;

kunlar- oydagi kunlar soni.

Misol: oyning 1-dan 16-kuniga qadar 14 kishi, 17-dan 18-kungacha - 15 kishi, 19-dan 31-kungacha - 11 kishi ishlagan.

Oy uchun raqam: (16*14+2*15+13*11)/31=12.81

Yakuniy natija yuzinchi kasrgacha yaxlitlanishi kerak.

Qadam 3. To'liq bo'lmagan ishchilarning o'rtacha sonini hisoblang

Birinchidan, yarim kunlik xodimlar butun oy davomida qancha soat ishlaganligini hisoblashingiz kerak. Bunday holda, agar xodim ta'tilda yoki kasallik ta'tilida bo'lsa, kunlik soatlar soni uning oxirgi ish kuniga muvofiq olinadi deb hisoblanadi.

Keyingi qadam Kompaniyadagi bunday odamlarning o'rtacha soni hisoblanadi. Buning uchun natijada olingan soatlar yig'indisi oylik ish vaqti hajmiga bo'linishi kerak (bu ish kunlari soni va bir kunlik ish vaqti sonining ko'paytmasi natijasidir).

NumH=HourW/(IshKunlari*Ishsoatlari), Qayerda

SoatNep- yarim kunlik ishchilar oyiga ishlagan soatlar soni;

Ish kunlari- bir oydagi ish kunlari soni;

Ish soati- bir kundagi ish soatlari soni. Agar 40 soatlik ish jadvali belgilangan bo'lsa, bu erda 8 soat, agar 32 soatlik ish jadvali ko'rsatilgan bo'lsa, 7,2 soat ko'rsatilgan.

Misol: Xodim oyiga 14 kun, har biri 6 soat ishlagan. O'rtacha raqam:

(14*6)/(20*8)=84/160=0,53. Matematika qoidalariga ko'ra, natija yuzdan biriga yaxlitlanishi kerak.

Qadam 4. Oyiga barcha turdagi xodimlar sonini aniqlash

Bir oy uchun o'rtacha sonni hisoblash uchun siz to'liq va yarim kunlik ishchilar soni uchun ilgari olingan qiymatlarni qo'shishingiz kerak. Yakuniy raqam matematika qoidalariga muvofiq yaxlitlanadi - 0,5 gacha bo'lgan kasr qismi hisobga olinmaydi, 0,5 dan ortiq esa bittaga yaxlitlanadi.

NumM=RaqamP+NumN, Qayerda

RaqamP- natijada korxonada to'liq band bo'lgan xodimlar soni;

Raqam- korxonada yarim kunlik ishchilar soni.

Misol: Oldindan amalga oshirilgan hisob-kitoblarga ko'ra, oylik raqam quyidagilarga teng:

12,81+0,53=13,34, 13 ga yaxlitlash kerak.

Qadam 5. Butun yil uchun o'rtacha sonni aniqlash

Har oy uchun o'rtacha odamlar sonini hisoblab chiqqandan so'ng, endi butun yil uchun ko'rsatkichni hisoblashingiz kerak. Buning uchun siz har oy uchun qiymatlarni qo'shishingiz va olingan natijani 12 ga bo'lishingiz kerak. Natija matematika qoidalariga muvofiq yaxlitlanadi.

RaqamG=(RaqamM1+RaqamM2+..+RaqamM12)/12, Qayerda

RaqamM1, raqamM2- har oy uchun o'rtacha raqam.

Diqqat! Agar kompaniya butun oy davomida ishlamagan bo'lsa, masalan, ushbu davrning o'rtasida ro'yxatdan o'tgan bo'lsa, yakuniy natija hali ham 12 ga bo'linishi kerak.

Xodimlarning o'rtacha soni to'g'risidagi ma'lumotlarni taqdim etmaslik uchun jarima

Agar ushbu hisobot o'z vaqtida taqdim etilmagan bo'lsa, unda Soliq kodeksiga ko'ra, kompaniyaga 200 rubl miqdorida jarima solinadi.

Shuningdek, hisobot topshirish uchun mas'ul bo'lgan shaxs Ma'muriy javobgarlik to'g'risidagi kodeksga muvofiq 300-500 rubl miqdorida jarimaga tortilishi mumkin.

Shu bilan birga, jarima solish va uni keyingi to'lash KND 1110018 shaklidagi hisobotni taqdim etish uchun javobgarlikdan ozod qilmaydi.

Hisobot qayta taqdim etilmagan taqdirda, Federal Soliq xizmati og'irlashtiruvchi holatlar uchun 2-sonli jarimani qo'llashi mumkin.

- Biografiya Yovuzlik manbai nima

- Pliniyning Trayanga yozgan maktubidan Iso Masih kim

- Qish uchun krijovnik murabbo uchun oddiy retsept

- Sharobdagi xo'roz: Coq au vin yoki Kok-o-vin

- Jambonli makaron uchun retsept Kremdagi jambonli makaron

- Jambonda uy qurilishi kolbasa (jambon) tayyorlash uchun bosqichma-bosqich retseptlar

- Bosqichma-bosqich fotosuratlar bilan dangasa tvorog köfte uchun eng yaxshi retsept

- Grissini ritorti (Grissini non tayoqchalari)

- Nega qor ko'chkisini orzu qilasiz?

- Agar siz singan oynani orzu qilgan bo'lsangiz

- O'nta tanga: Tarot kartasining ma'nosi

- Biologiya testi "Biosfera darajasi"

- Kserks - Fors shohi Kserksning otasi

- Mikroorganizmlar uchun uglerod, azot va boshqa elementlarning manbalari

- Fortifikatsiya so'zining ma'nosi Fortifikatsiyalar

- Budda va Krishna Masihning aksidir" Anatoliy Fomenko, Gleb Nosovskiy

- Nik Perumov “Hedin, mening dushmanim Ming yillik khrofta yosh sehrgar Xedin

- Jamoat kim va nima uchun azizlar qatoriga kiradi?

- Pravoslav cherkovining marosimlari

- Xotira va shon-sharaf kitobi - Kalinin mudofaa operatsiyasi