Moliyaviy natijalar to'g'risidagi hisobot 2 shakl yuklab olish

Moliyaviy hisobotlar bir nechta shakllarni o'z ichiga oladi, ulardan biri daromadlar to'g'risidagi hisobot shakli 2. Biroq, uning yordamida siz faoliyat jarayonida olingan daromadlarni, qilingan xarajatlarni va yakuniy natijani - foyda yoki zararni kuzatishingiz mumkin. Ushbu hisobot davlat organlari, kompaniya egalari va boshqa muassasalar uchun buxgalteriya hisobi ma'lumotlari asosida tuzilishi kerak.

Qonunda yuridik shaxs bo‘lgan har bir xo‘jalik yurituvchi subyekt buxgalteriya hisobini to‘liq hajmda olib borishi shartligi belgilab qo‘yilgan.

Shu bilan birga, amaldagi soliqni hisoblash tizimi yoki tashkiliy shakl uchun istisnolar nazarda tutilmagan.

Va moliyaviy natijalar to'g'risidagi hisobotni o'z ichiga olgan moliyaviy hisobotlar to'plami kompaniya tomonidan soliq xizmati va statistikaga taqdim etilishi kerak.

Bundan tashqari, ushbu hisobot advokatlar assotsiatsiyasi va notijorat tashkilotlari tomonidan tuzilishi kerak.

Qonun ushbu shaklni majburiy tayyorlashdan faqat yakka tartibdagi tadbirkor sifatida faoliyat yurituvchi shaxslarni, shuningdek, Rossiyada xorijiy kompaniyalar tomonidan ochilgan bo'linmalarni ozod qiladi. Ular bu hisobotlarni o‘zlari ishlab chiqishi va davlat organlariga ixtiyoriy shaklda taqdim etishi mumkin.

Ilgari soddalashtirilgan soliq tizimini soliqlarni hisoblash tizimi sifatida ishlatadigan kompaniyalar uchun hisobotlarni tuzish va taqdim etish shart emas edi.

Diqqat! Bundan tashqari, firma kichik biznes sub'ekti maqomiga ega bo'lishi mumkin. Bunday holda, hisobotlar hali ham tuzilishi va davlat organlariga yuborilishi kerak, ammo buni soddalashtirilgan shaklda amalga oshirishga ruxsat beriladi.

Ushbu imtiyozdan foydalanib, soddalashtirilgan shakllardan foydalangan holda 1-sonli balans shaklini va 2-shakldagi daromadlar to'g'risidagi hisobotni tuzish kerak bo'ladi.

Qaysi shakldan foydalanish kerak - soddalashtirilgan yoki to'liq

Agar tashkilot kichik biznes uchun belgilangan mezonlarga javob bermasa, u soddalashtirilgan shakllardan foydalanishga haqli emas. Bunday holda, balansni ham, daromadlar to'g'risidagi hisobotni ham to'liq versiyada tuzish kerak.

Soddalashtirilgan shaklni to'ldirishi mumkin bo'lgan kompaniyalar amaldagi "Buxgalteriya hisobi to'g'risida" gi qonunda belgilangan, ular quyidagilarni o'z ichiga oladi:

- Kichik biznes maqomini olgan firmalar;

- notijorat faoliyat bilan shug'ullanuvchi kompaniyalar;

- Skolkovo markazi qoidalariga muvofiq ishlab chiqish va tadqiqotlar bilan shug'ullanadigan firmalar.

Shunday qilib, faqat ushbu tashkilotlar soddalashtirilgan hisobot shakllaridan foydalanish huquqiga ega.

Biroq, faoliyatning haqiqiy sharoitlari va kompaniyalar ishining xususiyatlaridan kelib chiqib, ular tanlashlari mumkin, shu jumladan oddiy shakllardan voz kechish va to'liq shakllarni to'ldirish. Shu bilan birga, ular buxgalteriya siyosatida o'z tanlovlarini tuzatishlari kerak.

Diqqat! Qonunlar talablariga rioya qilingan taqdirda ham, soddalashtirilgan shakllar bo'yicha hisobotlarni to'ldirish mumkin bo'lmagan holatlar mavjud.

Bularga quyidagilar kiradi:

- Amaldagi qonunlarga muvofiq hisoboti majburiy auditdan o'tkazilishi kerak bo'lgan kompaniyalar;

- uy-joy yoki uy-joy qurilish kooperativlari bo'lgan firmalar;

- iste'mol krediti kooperativlari;

- Mikromoliya ishlab chiqaruvchi firmalar;

- Davlat tashkilotlari;

- Ishtirokchi-davlatlar, shuningdek ularning hududiy idoralari;

- Advokatlar, palatalar, yuridik maslahatlar;

- notariuslar;

- notijorat firmalar.

Hisobotni topshirish muddatlari

Moliyaviy hisobotlar to'plami 1-shakl balansi, moliyaviy natijalar to'g'risidagi hisobot 2-shakl va boshqa shakllardan iborat. Ularning barchasi soliq idorasiga va Rosstatga hisobot tuzilgan yildan keyingi yilning 31 martidan kechiktirmay yuborilishi kerak. Ushbu sana faqat ushbu davlat organlari uchun va yillik hisobot taqdim etilganda amal qiladi.

Statistik ma'lumotlar uchun qonunda belgilangan shartlar yuzaga kelganda, yillik hisobotdagi ma'lumotlarning to'g'riligini tasdiqlovchi auditorlik hisobotini taqdim etish ham talab qilinishi mumkin. Bu auditorlik kompaniyasi tomonidan ushbu xulosa e'lon qilingan kundan boshlab 10 kun ichida, lekin ushbu hisobotlar tuzilgan yildan keyingi yilning 31 dekabridan kechiktirmay amalga oshirilishi kerak.

Federal Soliq Xizmati va Statistikaga qo'shimcha ravishda, hisobot boshqa organlarga ham taqdim etilishi mumkin, shuningdek, jamoat mulki sifatida e'lon qilinishi mumkin. Bu yuridik shaxs tomonidan amalga oshiriladigan faoliyatning tabiati bilan bog'liq bo'lishi mumkin. Masalan, agar kompaniya turizm faoliyati bilan shug'ullansa, u yillik hisobot tasdiqlangan kundan boshlab 3 oy ichida uni Rosturizmga ham taqdim etishi kerak.

Agar kompaniya 1 oktyabrdan keyin ro'yxatdan o'tgan bo'lsa, amaldagi qonunchilik ular uchun moliyaviy hisobotlarni birinchi marta topshirishning boshqa muddatini belgilaydi. Ular buni birinchi marta hisobot yilidan keyingi ikkinchi yilning 31 martigacha qilishlari mumkin.

Masalan, “Gars” MChJ 2017 yil 23 oktyabrda davlat ro‘yxatidan o‘tgan. Ular birinchi marta 2019-yil 31-martgacha moliyaviy hisobotlarni taqdim etadilar va u ochilishdan boshlab butun faoliyat davrini aks ettiradi.

Diqqat! Umumiy asosda firmalar har yili moliyaviy hisobotlarni tayyorlashlari kerak. Biroq, ba'zi hollarda, buxgalteriya balansi va daromadlar to'g'risidagi 2-shakl oylik va har chorakda ham chiqarilishi mumkin.

Bunday hisobot oraliq deb ataladi. Qoidaga ko'ra, u kompaniya egalari va menejerlariga vaziyatni baholash va qarorlar qabul qilish uchun, kredit tashkilotlariga pul mablag'larini qabul qilishda va hokazolar uchun beriladi.

Qayerda taqdim etiladi

Qonunda moliyaviy hisobotlar to'plami, shuningdek, 0710002 shaklidagi daromadlar to'g'risidagi hisobot taqdim etilishi belgilangan:

- Soliq organi uchun - tashkilotni ro'yxatdan o'tkazish joyida. Agar kompaniyaning alohida bo'linmalari va filiallari bo'lsa, u holda ular joylashgan joyiga ko'ra moliyaviy hisobotlarni taqdim etmaydi. Ular to'g'risidagi ma'lumotlar bosh tashkilotning umumiy yig'ma hisobotiga kiritiladi, u uni joylashgan joyga yuboradi.

- Rosstat organlari - Federal Soliq xizmati bilan bir xil vaqt ichida yuborilishi kerak. Agar bu bajarilmasa, kompaniya va mas'ul shaxslarga jarimalar qo'llaniladi.

- Ta'sischilar, kompaniya egalari - ular hisobotni tasdiqlashlari kerak;

- Boshqa organlar, agar bu amaldagi qonun hujjatlarida aniq ko'rsatilgan bo'lsa.

Agar xizmatlarni etkazib berish yoki ko'rsatish bo'yicha yirik shartnoma tuzilayotgan bo'lsa, tomonlar bir-biridan moliyaviy hisobotlar to'plamini taqdim etishni so'rashlari mumkin.

Biroq, bu faqat o'zaro kelishuv asosida amalga oshiriladi va kompaniya ma'muriyati buni rad etishga haqli. Ammo bunday rad etish hozircha ahamiyatsiz, chunki kontragentni TIN yoki OGRN orqali tekshirishi mumkin bo'lgan ko'plab xizmatlar mavjud.

Diqqat! Ko'pincha, kredit olish uchun arizalarni ko'rib chiqishda bank muassasalari tomonidan hisobot talab qilinadi. Ayniqsa, MChJ yoki IP olsa.

Yetkazib berish usullari

Foyda va zararlar to‘g‘risidagi 2-shakl to‘g‘risidagi hisobot davlat organlariga quyidagi yo‘llar bilan taqdim etilishi mumkin:

- Shaxsan davlat organiga keling yoki ishonchli shaxsga buni amalga oshirishga ruxsat bering va hisobotlarni qog'ozda taqdim eting. Shu bilan birga, ikkita nusxa taqdim etilishi kerak - biri qabul qilinganligi bilan belgilanadi. Ba'zan flesh-diskda elektron faylni taqdim etish ham talab qilinadi. Ushbu topshirish usuli 100 nafargacha xodimi bo'lgan kompaniyalar uchun mavjud.

- Pochta yoki kurerlik xizmati orqali yuboring. Rossiya pochtasi tomonidan yuborilganda, xat qimmatli bo'lishi kerak, shuningdek, unga ilova qilingan hujjatlar ro'yxatini o'z ichiga olishi kerak.

- Maxsus aloqa operatori, hisobot dasturi yoki Federal Soliq xizmati veb-sayti orqali Internetdan foydalanish. Ushbu yuborish usuli talab qiladi.

Moliyaviy natijalar to'g'risidagi hisobot 2 shakl yuklab olish

Word formatida yuklab olish.

Shaklni Excel formatida bepul (chiziq kodlarisiz) yuklab oling.

Yuklab oling (chiziq kodlari bilan) Excel formatida.

Excel formatida yuklab olish.

PDF formatida.

Daromad to'g'risidagi 2-shaklni qanday to'ldirish kerak: to'liq versiya

Foyda va zarar to'g'risidagi hisobotni to'ldirishda, 0710002 buyrug'i bo'yicha siz ma'lum bir harakatlar ketma-ketligiga rioya qilishingiz kerak.

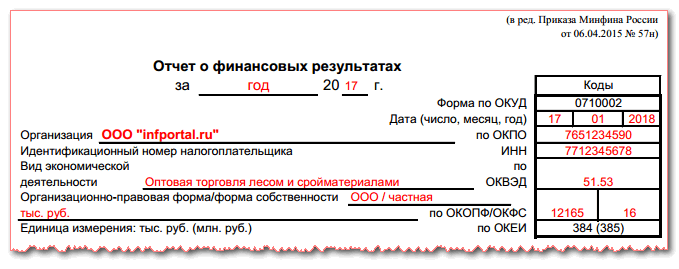

Sarlavha qismi

Hisobot nomi ostida siz u chiqarilgan muddatni yozishingiz kerak.

Keyin o'ng jadvalda kompilyatsiya sanasi ko'rsatilgan.

Keyin o'ng jadvalda kompilyatsiya sanasi ko'rsatilgan.

Quyidagi ustunda kompaniyaning to'liq yoki qisqa nomi yoziladi va o'ngdagi jadvalda OKPO katalogiga muvofiq unga tayinlangan kod mavjud. Bu erda quyidagi qator TIN kodi.

Keyingi ustunda so'z bilan kompaniyaning asosiy faoliyat turini va o'ngdagi jadvalda - OKVED2 bo'yicha uning raqamli belgilanishini yozish kerak.

Keyingi qadam, hisobot qanday o'lchov birliklarida tuzilganligini qayd etishdir - minglab rubllarda yoki millionlarda.

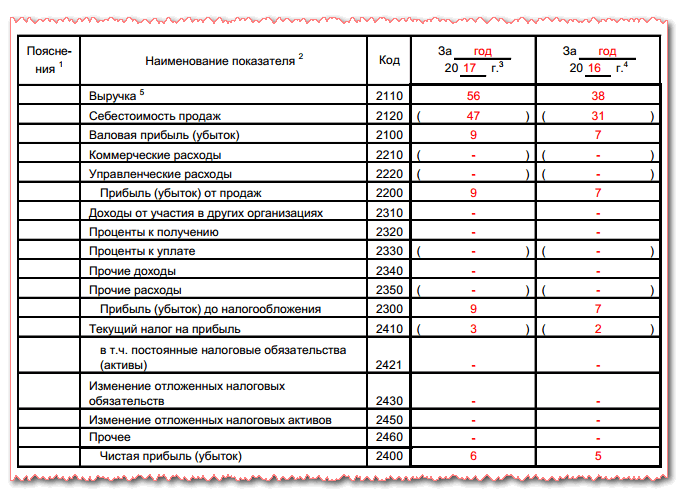

Hisobot katta jadval shaklida tuziladi, bu erda qatorlar moliyaviy faoliyatning zarur ko'rsatkichlarini, ustunlar esa hisobot davri va oldingi ko'rsatkichlarni ifodalaydi. Shu tarzda, ma'lumotlar bir necha faoliyat davrlari uchun taqqoslanadi.

Bosh sahifa jadvali

2110 qator barcha faoliyat turlari bo'yicha hisobot davrida olingan daromadlarni ifodalaydi. Ushbu ma'lumot 90-sonli "Daromadlar" subschyoti bo'yicha kredit aylanmasidan olinishi kerak. Ushbu ko'rsatkichdan olingan QQS miqdorini olib tashlash kerak.

2110 qator barcha faoliyat turlari bo'yicha hisobot davrida olingan daromadlarni ifodalaydi. Ushbu ma'lumot 90-sonli "Daromadlar" subschyoti bo'yicha kredit aylanmasidan olinishi kerak. Ushbu ko'rsatkichdan olingan QQS miqdorini olib tashlash kerak.

Quyida daromadning umumiy miqdori individual faoliyatga bo'linishi mumkin bo'lgan qatorlar keltirilgan. Kichik korxonalar ushbu transkriptni tayyorlamasligi mumkin.

2120 qator korxona tomonidan mahsulot ishlab chiqarish yoki ishlarni bajarish, xizmatlar ko'rsatish uchun qilingan xarajatlarni ifodalaydi. Ushbu yo'nalish uchun siz 90-sonli "Xarajatlar" subschyotidagi aylanmani olishingiz kerak.

Diqqat! Buxgalteriya hisobida qo'llaniladigan tannarxni hisoblash usuliga qarab, boshqaruv xarajatlari ham summaga kiritilishi mumkin. Ammo, agar bu bajarilmasa, ushbu ko'rsatkichni alohida-alohida aks ettirish kerak 2220 qator.

Agar kerak bo'lsa, quyidagi satrlarda faoliyat sohalariga qarab barcha xarajatlarni taqsimlashingiz mumkin.

2100 qator yalpi foyda yoki zararni ifodalaydi. Ushbu ko'rsatkichni hisoblash uchun siz 2110-qatorning qiymatidan qiymatni olib tashlashingiz kerak 2120 qatorlar.

2210-qator kompaniya o'z tovarlarini sotish, xizmatlar - reklama, tovarlarni etkazib berish, qadoqlash va boshqalar bilan bog'liq xarajatlarni o'z ichiga oladi.

2200 qator sotish bo'yicha umumiy foyda yoki zararni ifodalaydi. U quyidagicha hisoblanadi: ko'rsatkichlar 2100-qatordan olib tashlanishi kerak 2210 qator Va 2220 .

2310-qator tashkilotning boshqa yuridik shaxslardagi ishtirokidan dividendlar ko'rinishidagi daromadlarini, shuningdek kompaniyaga ta'sischi sifatidagi boshqa daromadlarni o'z ichiga oladi.

2320-qator kompaniya tomonidan berilgan kreditlar bo'yicha hisoblangan foizlar summalari to'g'risidagi ma'lumotlarni o'z ichiga oladi.

2330-qator qarz mablag'laridan foydalanganlik uchun tashkilot to'lashi kerak bo'lgan foizlar miqdori haqidagi ma'lumotlarni aks ettiradi.

2340-qator asosiy bo'lmagan faoliyatdan olingan daromadlar to'g'risidagi ma'lumotlarni o'z ichiga oladi - masalan, materiallar, asosiy vositalar va boshqalarni sotish.

IN 2350 qator asosiy bo'lmagan daromadlar uchun qilingan xarajatlar to'g'risidagi ma'lumotlar aks ettirilishi kerak - masalan, asosiy vositalarni sotish yoki sotish.

IN 2300 qator kompaniyaning soliqqa tortishdan oldingi foydasi. Buning uchun ko'rsatkichlarni qo'shish kerak 2200 qator, 2310 Va 2340 , keyin natijadan ma'lumotlarni olib tashlang 2330 qatorlar Va 2350 .

IN 2410 qator daromad solig'i summasi qayd etiladi. U to'ldirilgan soliq deklaratsiyasi (masalan, daromad bo'yicha) asosida ko'rsatilishi kerak.

IN 2421 qator hisobot yilida foydaga ta'sir ko'rsatgan doimiy soliq majburiyati yoki aktivining qiymatini aks ettirish kerak.

IN 2430 qator Va 2450 Buxgalteriya hisobi va soliq hisobidagi daromadlar va xarajatlar to'g'risidagi ma'lumotlar o'rtasidagi vaqtinchalik tafovutlarni ko'rsatish kerak, chunki ularni buxgalteriya hisobiga qabul qilish turli davrlarda amalga oshiriladi.

Shu bilan birga, in 2430 qator kelajakda uni oshiradigan soliq miqdorini yozishingiz kerak va ichida 2450 qator- bu uni kamaytiradi.

IN 2460 qator foyda yoki zararga ta'sir ko'rsatadigan, lekin hisobotning oldingi ustunlarida aks ettirilmagan ko'rsatkichlar qayd etiladi. Masalan, bu jarimalar, savdo solig'i va boshqalarni o'z ichiga oladi.

Diqqat! Ushbu ustundagi summa, agar 99-schyotning debeti bo'yicha aylanma ssudadan ko'p bo'lsa, ijobiy va salbiy bo'lishi mumkin - aksincha.

2400-qator sof daromadni ko'rsatadi. Uni hisoblash uchun siz 2300-qatordan 2410-qatordan indikatorni ayirishingiz kerak va keyin uni quyidagicha sozlashingiz kerak. 2430 qator, 2450 Va 2460 .

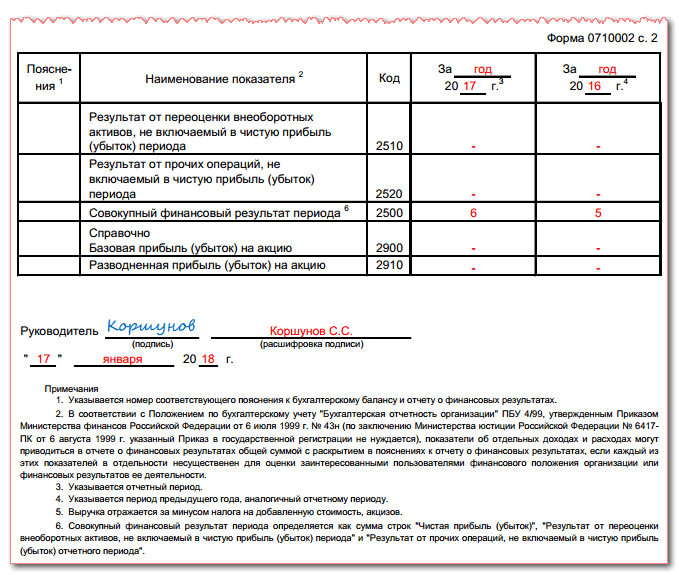

Orqa tarafdagi stol

2510-qator qayta baholash jarayonida kompaniya mulkining qiymatining o'zgarishini aks ettiradi.

2510-qator qayta baholash jarayonida kompaniya mulkining qiymatining o'zgarishini aks ettiradi.

IN 2520 qator sof daromadni aniqlashga ta'sir qilmagan boshqa natijalarni kiritish kerak. Bu, masalan, o'tgan yilning muhim xatolari bo'lishi mumkin, ular faqat joriy hisobot yili uchun hisobotlar tasdiqlangandan keyin aniqlangan.

2500-qator jami natijani ko'rsatadi. Uni olish uchun sizga natija kerak. 2400 qator qator ko'rsatkichlari uchun sozlash 2510 Va 2520 .

2900 qatorlar Va 2910 ma'lumot uchun to'ldiriladi va aksiyalar uchun asosiy va suyultirilgan foyda yoki zarar to'g'risidagi ma'lumotlarni o'z ichiga oladi.

Oxirida hujjatlar rahbar tomonidan imzolanishi va uning imzolangan sanasi qo'yilishi kerak.

Daromadlar to'g'risidagi hisobotni soddalashtirilgan shaklda qatorga qanday to'ldirish kerak

Foyda va zararlar to'g'risidagi hisobot, ma'lum shartlarda, soddalashtirilgan shaklda tuzilishi mumkin. Uning ushbu hisobotning standart turidan asosiy farqi shundaki, u ko'pchilik xo'jalik yurituvchi sub'ektlar uchun xos bo'lgan ancha kam ko'rsatkichlarni o'z ichiga oladi.

Bu shuningdek, ushbu turdagi hisobotlarni tuzadigan korxonalarda to'liq shaklda aks ettirilgan ixtisoslashtirilgan ko'rsatkichlarga ega emasligi, masalan, boshqa tashkilotlarning faoliyatida ishtirok etishdan olingan daromadlar.

Soddalashtirilgan daromad hisoboti quyidagilarni o'z ichiga oladi:

- Tashkilot daromadi ( 2000 sahifa).

- Korxonaning asosiy faoliyat turlari uchun xarajatlari.

- Qarz oluvchilar va kreditorlarning mablag'laridan foydalanganlik uchun firma tomonidan to'lanadigan foizlar (2330-bet).

- Boshqa daromadlar.

- Boshqa xarajatlar (2350-satr).

- daromad solig'i. Bu erda u barcha kechiktirilgan va doimiy soliq aktivlari va majburiyatlari hisobga olingan holda aks ettirilgan.

- Sof daromad (2400-satr).

Diqqat! Shu bilan birga, daromadlar to'g'risidagi hisobot satrlarining qiymatlarini to'liq shaklda hisoblash uchun mavjud algoritm soddalashtirilgan uchun ham amal qiladi, shuning uchun buxgalter uchun qiyinchilik tug'dirmasligi kerak.

Balansning 2-shaklni to'ldirishda keng tarqalgan xatolar

Balansning 2-shaklni to'ldirishda asosiy xatolar:

- Buxgalterlar uchun daromadlar to'g'risidagi hisobotni tuzishdagi noaniqliklar va xatolarning aksariyati qonun hujjatlarida belgilangan algoritm bo'yicha arifmetik hisob-kitoblar tufayli yuzaga keladi. Shu munosabat bilan, hisobotlarni tayyorlashda ixtisoslashtirilgan komplekslar va xizmatlardan foydalanish tavsiya etiladi, ularda kerakli qiymatlarni almashtirishda qolgan satrlar avtomatik ravishda hisoblab chiqiladi.

- Ko'pincha, 2-sonli shaklni to'ldirishda xatolik yuzaga keladi, uning mohiyati shundan iboratki, buxgalter daromadlarni minus hisoblangan QQS o'rniga tegishli ustunda xaridorlar va mijozlardan tushumlarning butun miqdorini almashtiradi.

- Buxgalteriya hisobi va soliq qonunchiligi to'g'risidagi nizom kompaniya daromadlarini guruhlarga bo'linishni nazarda tutadi. Shu munosabat bilan hisobotda kompaniyaning daromadlari bir necha qatorda ko'rsatilgan.

- Buxgalterlar daromad sifatida tan olingan tushum summalarini noto'g'ri aniqlashlari va shuning uchun daromadlar to'g'risidagi hisobotda bu summalarni noto'g'ri ko'rsatishlari odatiy holdir. Masalan, hisobot tuzilmasi ular uchun alohida satrlarni nazarda tutgan taqdirda, boshqa kompaniyalarda ishtirok etishdan olingan daromadlar yoki olinadigan foizlar "Boshqa daromadlar" qatoriga kiritilishi mumkin.

- Ko'pgina mutaxassislar "Daromad solig'ini hisobga olish" Buxgalteriya hisobi qoidalarining qoidalarini hisobga olishni unutishadi va foydani aniqlash uchun soliq va buxgalteriya hisobi o'rtasidagi og'ishlar to'g'risidagi hisobotda aks ettirilmaydi.

- Daromadlar to'g'risidagi hisobotda 2-shakldagi alohida maqolalarni aniqlashtirish uchun ko'rsatkichlar kiritilishi kerak bo'lgan ma'lumotnoma bo'limi ko'zda tutilgan. Shuni esda tutish kerakki, agar siz barcha kerakli ma'lumotlarni to'liq ko'rsatsangiz.

Agar xato topsangiz, matnning bir qismini ajratib ko'rsating va bosing Ctrl+Enter.

- Internet orqali TINni qanday olish mumkin - bosqichma-bosqich ko'rsatmalar

- Mehnat kitobining sarlavha sahifasi: barcha nuanslar va namunani to'ldirish

- Yangi tug'ilgan chaqaloq uchun SNILS: qanday olish bo'yicha ko'rsatmalar

- 3 shaxsiy daromad solig'iga yordam bering - bu nima?

- Pul oqimi to'g'risidagi hisobotni qanday to'ldirish kerak: satr bo'yicha misol

- Naqd pul kirim orderini tuzish: to'ldirish va misollar

- Bola uchun SNILS olish uchun qanday hujjatlar kerak

- AO-1 shakli. Oldindan hisobot

- Buxgalter va hisobdor shaxslar tomonidan avans hisobotini to'ldirish qoidalari va tartibi

- 2-NDFL namunasini to'ldirishga yordam bering

- UTII-2-son shaklidagi arizani qanday to'ldirish kerak

- Ooo va ipning ijobiy va salbiy tomonlari

- Sertifikatni to'ldirish 2 shaxsiy daromad solig'i - bosqichma-bosqich ko'rsatmalar

- Yordam 2-NDFL yangi namunasi: so'nggi o'zgarishlar va shaklni to'ldirish bo'yicha ko'rsatmalar

- Boshqa pullik ta'til uchun ariza qanday yoziladi?

- Ish haqi varaqasi, T-53 shakli

- 2-NDFLga yordam bering: kim to'ldirishi kerak, muddatlar, namunani to'ldirish

- Ish beruvchi xodim uchun qancha soliq to'laydi?

- Szv m pochta orqali

- bolalar uchun soliq imtiyozlari