Xodimlarning o'rtacha soni haqida ma'lumot: uni kim topshirishi kerak, qachon, qanday to'ldirish kerak

Har qanday mulk shaklidagi xo‘jalik yurituvchi subyektlar har yili nazorat qiluvchi organlarga xodimlarning o‘rtacha soni to‘g‘risidagi ma’lumotlarni yuborishlari shart. Ushbu element iqtisodiy faoliyatda hal qiluvchi rol o'ynaydi - masalan, uning asosida tashkilotlar biznes hajmiga ko'ra tasniflanadi. Shu sababli, aholi qiymati statistika va soliq xizmatiga yuboriladigan ko'plab hisobotlarga kiritilgan.

O'rtacha xodimlar soni - bu ma'lum bir vaqt oralig'ida tadbirkorlik sub'ektida ishlaydigan xodimlarning o'rtacha sonini aks ettiruvchi maxsus hisoblangan element.

Ushbu qiymat xodimlarni yollagan har bir tadbirkorlik sub'ekti tomonidan hisoblab chiqilishi kerak. Hisoblash muddati, ehtiyojga qarab, har qanday - oy, chorak, yarim yil, yil va boshqalar tomonidan tanlanishi mumkin.

Ammo har xil vaqt oralig'ini hisoblashda ham, indikatorni olish texnologiyasi bundan o'zgarmaydi.

2014-yilda tadbirkorlar uchun imtiyoz berildi - endi ular uchinchi tomon ishchilarini jalb qilmasdan, agar ular ishni mustaqil ravishda bajarsalar, xodimlarning o'rtacha soni to'g'risida ma'lumot tuza olmaydilar.

Diqqat: olingan elementni qo'llashning muhim yo'nalishlaridan biri - tadbirkorlik sub'ektlarini jalb qilingan xodimlar sonidan kelib chiqqan holda guruhlarga bo'lish. Va bu, o'z navbatida, u yoki bu soliq imtiyozlari rejimidan foydalanish imkoniyatini belgilaydi. Shuningdek, ish haqi fondi tashkilot uchun o'rtacha ish haqini aniqlash uchun ishlatiladi.

Hisobotni xo'jalik yurituvchi sub'ekt arxivida saqlash muddati - 5 yil.

2019 yilda o'rtacha ishchilar soni bo'yicha hisobotni topshirish muddatlari

Tadbirkorlik sub'ekti nazorat qiluvchi organlarga xodimlarning o'rtacha soni to'g'risida hisobot taqdim etishi kerak bo'lgan kun sub'ektning o'zi faoliyatiga bog'liq:

- Uzoq vaqt davomida faoliyat yuritayotgan yakka tartibdagi tadbirkorlar va firmalar hisobot yilidan keyingi yilning 20 yanvarigacha hisobot taqdim etishlari shart. Agar bunday kun dam olish yoki bayram kuniga to'g'ri kelsa, muddat birinchi ish kuniga o'tkaziladi. 2019-yilda 20-yanvar yakshanba, shuning uchun hisobot 2019-yil 21-yanvargacha topshirilishi kerak.

- Yangi tashkil etilgan tashkilotlar uchun o'rtacha ishchilar soni kompaniya tashkil etilgan oydan keyingi oyning 20-kuniga qadar taqdim etilishi kerak. Ikkinchi marta, siz kalendar yili oxirida jadval bo'yicha hisobot yuborishingiz kerak bo'ladi. Shunday qilib, yangi tashkil etilgan MChJ uchun uning mavjudligining birinchi yilida hisobot taqdim etish kerak bo'lgan ikkita sana belgilanadi.

- Agar yakka tartibdagi tadbirkor yoki kompaniya yopilgan bo'lsa, u holda yakuniy hisobot tadbirkorlik sub'ekti davlat reestridan chiqarilgan kuni taqdim etilishi kerak.

Hisobot qayerda

Qonunda aytilishicha, kompaniya o'rtacha ishchilar soni bo'yicha hisobotni o'z joylashgan joyda joylashgan Federal Soliq xizmatiga taqdim etishi kerak. Agar kompaniyaning filiallari yoki alohida bo'linmalari mavjud bo'lsa, barcha ma'lumotlar bosh kompaniya tomonidan taqdim etiladigan yagona hisobotda umumlashtiriladi.

Xodimlari bo'lgan yakka tartibdagi tadbirkorlar ro'yxatdan o'tgan yoki haqiqiy yashash manziliga hisobot yuborishlari kerak.

Diqqat: agar yakka tartibdagi tadbirkor bir sub'ektda ro'yxatdan o'tgan bo'lsa va boshqasida faoliyat yuritsa, u ro'yxatdan o'tgan manzilda Federal Soliq xizmatiga raqam to'g'risida hisobot taqdim etishi kerak.

Ma'lumotni yuborish usullari

Ushbu shakl qog'oz shaklida ham, elektron shaklda ham topshirilishi mumkin, uni topshirishning bir necha yo'li mavjud:

- To'ldirilgan hisobotni qog'ozda shaxsan inspektorga yoki ishonchnoma bilan ishonchli shaxs orqali topshirishingiz mumkin. Shakl ikki nusxada tuzilishi kerak, biri Federal Soliq xizmatida qoladi, ikkinchisi esa olinganlik belgisi bilan tadbirkorlik sub'ektiga qaytariladi;

- Ro'yxatdan o'tgan xat yordamida konvertda pochta orqali jo'natish;

- Internet orqali, EDI xizmatlaridan foydalangan holda. Bunday holda, faylning o'zi malakali imzo bilan imzolanishi kerak.

Diqqat: ba'zi hududlarda qog'ozda hisobot topshirishda, shuningdek, flesh-disk yoki boshqa ommaviy axborot vositalarida faylni taqdim etish talab qilinadi. Davlat organiga tashrif buyurishdan oldin qo'ng'iroq qilish va ushbu ehtiyojni aniqlashtirish tavsiya etiladi.

Shakl va UND 1110018 shaklini to'ldirish namunasini yuklab oling

Fayllar:

KND 1110018 shaklida hisobotni qanday to'ldirish kerak

KND 1110018 shaklini to'ldirish juda qiyin emas. Ammo buni amalga oshirishdan oldin, ro'yxat bo'yicha o'rtacha raqamning qiymatini aniqlashingiz kerak.

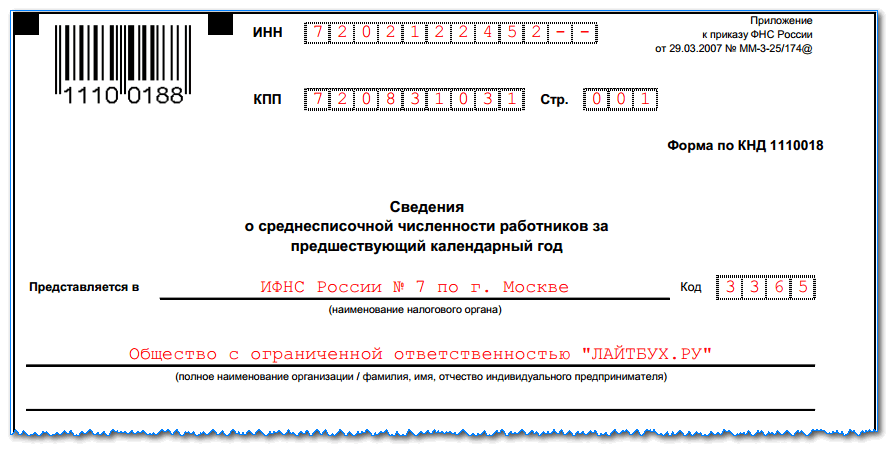

Shaklning yuqori qismida TIN va KPP kodlari, uning yonida esa varaq raqami ko'rsatilgan. Bu har doim 001 bo'ladi. Shuni esda tutish kerakki, agar kompaniya shaklni to'ldirsa, TIN maydonida ikkita bo'sh katakcha bo'ladi, siz shunchaki kesib tashlashingiz kerak. Agar hisobot yakka tartibdagi tadbirkor tomonidan tuzilgan bo'lsa, unda uning nazorat punkti kodi bo'lmaydi, u ham butunlay kesib tashlanadi.

Keyingi bosqichda Federal Soliq xizmati ariza yuboriladigan hujjatga kiradi - avval bu so'zlar bilan bajarilishi kerak, so'ngra kodni raqamlar bilan qo'yish kerak.

Keyingi bosqichda Federal Soliq xizmati ariza yuboriladigan hujjatga kiradi - avval bu so'zlar bilan bajarilishi kerak, so'ngra kodni raqamlar bilan qo'yish kerak.

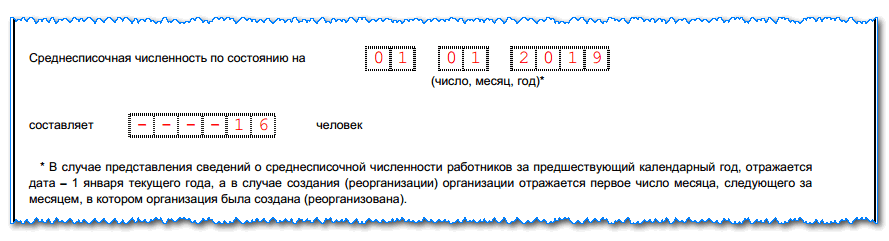

Keyingi qadam ma'lumotlar taqdim etilgan sanani kiritishdir:

Keyingi qadam ma'lumotlar taqdim etilgan sanani kiritishdir:

- Agar rejalashtirilgan yillik hisobot tuzilgan bo'lsa, bu erda joriy yilning 1 yanvari kiritiladi.

- Agar hisobot tadbirkorlik sub'ekti tashkil etilganligi yoki uning yopilishi munosabati bilan topshirilgan bo'lsa, unda bu erda siz ushbu voqea sodir bo'lgan oydan keyingi oyning 1-kunini ko'rsatishingiz kerak.

Keyingi qatorda raqamni kiritmoqchi bo'lgan maydon mavjud. U chapdan o'ngga to'ldiriladi, agar biron bir katak bo'sh qolsa, ularni kesib tashlash kerak.

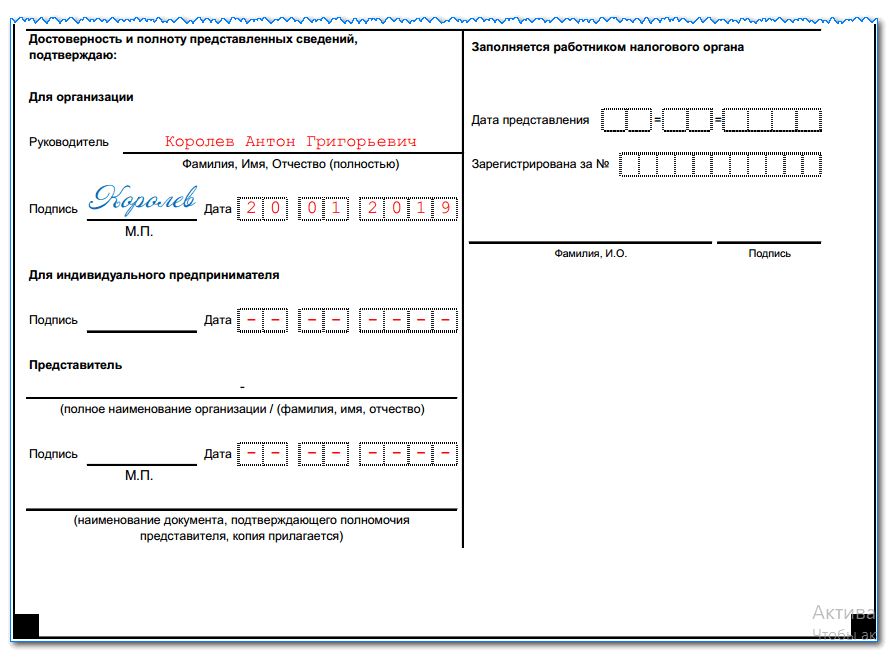

Hisobotning pastki qismi ikki qismga bo'linadi, tadbirkorlik sub'ekti faqat chap ustunni to'ldirishi kerak.

To'ldirish to'ldirilgan shaklni kim taqdim etganiga bog'liq:

To'ldirish to'ldirilgan shaklni kim taqdim etganiga bog'liq:

- Direktorning o'zi to'liq ismini, hujjat topshirilgan sanani ko'rsatadi va shaxsiy imzosi bilan tasdiqlaydi;

- Tadbirkor etkazib berish sanasini ko'rsatishi va imzo bilan tasdiqlashi kerak;

- Hisobot ishonchli shaxs tomonidan taqdim etilgan taqdirda, vakolatli shaxsning to'liq nomi yoki kompaniyaning nomi ko'rsatilishi kerak. Yetkazib berish sanasi ham ko'rsatilgan va hamma narsa imzo bilan tasdiqlangan. Pastki ustunda siz rasmiylashtirilgan ishonchnoma to'g'risidagi ma'lumotlarni qo'yishingiz kerak. Ishonchnoma shaklining o'zi blankaga ilova sifatida ilova qilinadi.

Xodimlarning o'rtacha sonini qanday hisoblash mumkin

Korxonada bunday hisob-kitobni amalga oshirish, qoida tariqasida, buxgalter yoki kadrlar bo'limi xodimi tomonidan amalga oshiriladi.

Ushbu ko'rsatkich tashkilot faoliyati uchun katta ahamiyatga ega bo'lganligi sababli, uni hisoblashga barcha mas'uliyat bilan yondashish kerak, chunki uni aniqlashning yuqori aniqligiga rioya qilish kerak.

Axir kompaniya uchun olingan natija asosida imtiyozli soliq rejimidan foydalanish imkoniyatini aniqlash mumkin. Shuningdek, nazorat organi istalgan vaqtda hisob-kitobning to'g'riligini ikki marta tekshirish huquqiga ega.

Ko'rsatkichni hisoblash uchun ma'lumotlar o'z vaqtida qayd etilgan hujjatlar, xodimlarni qabul qilish, ishdan bo'shatish to'g'risidagi buyruqlar va shunga o'xshash boshqa shakllardan tanlanadi.

Ko'pgina buxgalteriya kompyuter dasturlari ularga kiritilgan ma'lumotlarga asoslanib, ko'rsatkichni avtomatik ravishda hisoblab chiqadi. Ammo bu holatda ham, hisob-kitobni, shuningdek, ma'lumot manbalarini ikki marta tekshirish tavsiya etiladi.

Xodim ko'rsatkichni har qanday bosqichda tekshirish uchun uni hisoblash jarayonini tushunishi kerak.

Qadam 1. Oyning har bir kunida xodimlar sonini hisoblash

Ushbu bosqichda siz oyning har bir kunida tadbirkorlik sub'ekti bilan amaldagi mehnat shartnomalariga ega bo'lgan xodimlar sonini aniqlashingiz kerak. Bu raqam, albatta, o'sha kuni kasal bo'lgan, ish safarida bo'lgan yoki xizmat safariga ketgan xodimlarni o'z ichiga oladi.

Quyidagi shaxslar ham hisob-kitobdan chiqarib tashlanadi:

- Agar ular yarim kunlik ishchi sifatida mehnat faoliyatini amalga oshirsalar (ular asosiy ish joyida hisobga olinadi);

- Ishlarni bajarish;

- tug'ruq ta'tilida bo'lgan yoki 3 yoshgacha bo'lgan bolalarga g'amxo'rlik qilayotgan xodimlar;

- Yarim vaqtda ishlaydigan xodimlar. Shu bilan birga, agar bu shart qonuniy cheklovlar tufayli o'rnatilgan bo'lsa, unda ularni hisobga olish kerak.

Oyning dam olish va bayram kunlarida xodimlar soni avvalgi ish kunidagidek miqdorda olinishi kerak. Bundan bir nechta nuanslar paydo bo'ladi - agar xodim juma kuni ishdan bo'shagan bo'lsa, u shanba va yakshanba kunlari ham xodimlar sonini hisoblashda ishtirok etadi.

Diqqat: agar kompaniyada bitta xodim jalb qilinmasa, lekin tayinlangan direktor bo'lsa (uga ish haqi to'lanmasa va ushlab qolinmasa ham), oyning har bir kuni uchun 1 kishidan iborat raqam ko'rsatiladi.

Qadam 2. To'liq stavkada ishlaydigan xodimlarning oylik o'rtacha sonini aniqlash

Ushbu bosqich oyning har bir kunida butun ish kunida ishlaydigan xodimlar sonini belgilaydi. Keyinchalik, bu raqam hisoblash oyidagi kalendar kunlar soniga bo'linadi.

SCHpol=(NUM1+NUM2+…+NUM31)/DAYoy, qayerda

SSCHpo l - oyiga to'liq ish kuni bo'lgan xodimlarning o'rtacha soni;

NUM1, NUM2, NUM3- oyning har bir kalendar kuni uchun doimiy ishlaydigan xodimlar soni;

DNI oy- hisoblash oyidagi kalendar bo'yicha kunlar soni.

Olingan indikator matematik qoidalarga muvofiq yuzinchi kasrgacha yaxlitlanishi kerak.

Hisoblash misoli. 2017 yil iyul oyida 31 kalendar kun bor. Korxonada 1-dan 14-gacha 38 kishi, 15-dan 22-gacha - 37 kishi, 23-dan 31-gacha - 41 kishi ishlagan. Keling, raqamni aniqlaylik.

To'liq vaqtli xodimlarning o'rtacha soni:

(14x38 + 8x37 + 9x41) / 31 \u003d 38,61 kishi.

Qadam 3. To'liq bo'lmagan ishchilarning oylik o'rtacha sonini aniqlash

Ushbu ko'rsatkichni hisoblash uchun siz yarim kunlik ishchilar oyiga ishlagan soatlarning umumiy sonini aniqlashingiz kerak. Agar ulardan biri hisoblangan oyda ta'til yoki kasallik davriga ega bo'lsa, unda bu kunlar uchun soatlar soni oldingi ish kuniga muvofiq belgilanadi.

Soatlar soni aniqlangandan so'ng, raqam to'g'ridan-to'g'ri hisoblanadi. Uni hisoblash uchun siz ishlagan soatlar yig'indisini bir oydagi ish kunlari sonining mahsulotiga va to'liq ish kuni uchun ish vaqti normasiga bo'lishingiz kerak.

SCH soati= HOUR/NORD*NORsoat, qayerda

SCH soati- oyiga yarim kunlik ishchilarning o'rtacha soni;

HOUR- xodimlarning to'liqsiz ishlagan soatlari soni;

NORDn- bir oydagi ish kunlari soni

NORsoat- belgilangan standart ish vaqti. Agar firma 40 soatlik haftada ishlayotgan bo'lsa, unda uning qiymati 8 soat, 32 soatlik haftada - 7,2 soat.

Natija ham yuzdan bir qismigacha yaxlitlanishi kerak.

Hisoblash misoli. Yarim kunlik ishchilar iyul oyida jami 242 soat ishlagan. Kompaniya 40 soatlik ish haftasida ishlaydi, iyul oyidagi ish kunlari soni 22 kun.

Raqamni hisoblash: 242/(8*22)=1,38 kishi.

Qadam 4. Barcha xodimlarning o'rtacha oylik sonini aniqlang

Ushbu ko'rsatkich to'liq va to'liq bo'lmagan xodimlarning ilgari olingan sonini qo'shish orqali olinadi.

Hisoblash uchun quyidagi formuladan foydalaniladi:

SCH oy\u003d SCHpol + SCHh, qaerda

SCH oy- oylik o'rtacha umumiy son;

SCHpol- to'liq stavkada ishlaydigan ishchilarning oylik soni;

RSCHhour- qisman kun rejimida ishlaydigan xodimlarning oylik soni.

Yakuniy natija matematika talablariga muvofiq butun songa yaxlitlanishi kerak. Bu shuni anglatadiki, jami 0,5 dan kamroq qiymat o'chiriladi va undan ko'p qiymat 1 ga yaxlitlanadi.

Hisoblash misoli. Oldin olingan qiymatlardan foydalanib, biz oy uchun raqamni topamiz:

38,61+1,38=39,99

Bu qiymat 40 ga yaxlitlanishi kerak.

Qadam 5. Xodimlarning yillik o'rtacha sonini hisoblash

Yil uchun ushbu ko'rsatkichni aniqlash uchun siz oylik davrlar uchun o'rtacha sonning hisoblangan qiymatlarini olishingiz kerak. Ushbu ko'rsatkichni hisoblashda o'rtacha ishchilar sonining barcha oylik qiymatlarini qo'shish va natijani oylar soniga - 12 ga bo'lish kerak.

SSHg\u003d (SCHya + SCHf + ... + SCHd) / 12, bu erda

SSHg- ko'rib chiqilayotgan yil uchun o'rtacha xodimlar sonining ko'rsatkichi.

SSC, SCHf va boshqalar - yanvar, fevral, mart va boshqalar uchun o'rtacha raqam.

O'rtacha ishchilar sonining ko'rsatkichi kasr sonlarini o'z ichiga olmaydi, shuning uchun matematika qoidalariga ko'ra, hisob-kitobdan keyin uni yaxlitlash kerak.

Qonun hujjatlarida joriy yilda ro'yxatga olingan korxonalar uchun o'rtacha ishchilar sonini aniqlashning o'ziga xos xususiyatlari nazarda tutilgan.

Diqqat: Ushbu usulning o'ziga xos xususiyati shuni ko'rsatadiki, hisoblash uchun faqat kompaniya ochilgan paytdan boshlab o'rtacha ishchilar sonining ko'rsatkichlarini umumlashtirish kerak. Biroq, formulaning maxrajida hali ham oylar sonini qo'yish kerak - 12. Ushbu qiymat tashkilotning faoliyat davrini hisobga olgan holda tuzatilmaydi.

O'rtacha ishchilar soni ko'rsatkichi chorak, yarim yil, 9 oy uchun taqdim etiladigan oraliq hisobotda ham qo'llaniladi. Ushbu qiymatlarni aniqlash uchun yuqoridagi formuladan foydalanish mumkin.

Faqat kerakli oylar soni uchun ma'lumotlar olinadi va denominatorda har bir hisoblash davriga mos keladigan raqamni belgilash kerak. Masalan, choraklik raqamlar uchun - 3, yarim yillik - 6, 9 oy - 9.

O'rtacha ishchilar soni to'g'risida ma'lumot bermaslik uchun jarima

Xo'jalik yurituvchi sub'ektning o'rtacha ishchilar soni to'g'risidagi ma'lumotlarni o'z ichiga olgan hisobotlarni o'z vaqtida taqdim etmaganligi, shuningdek ushbu shaklni taqdim etmaganligi uchun javobgarligi Rossiya Federatsiyasining Soliq kodeksi bilan belgilanadi.

Qonunni buzganlik va hisobot taqdim etmaganlik uchun tadbirkorlik sub'ektiga nisbatan qo'llanilishi mumkin bo'lgan jarimalar miqdori 200 rubl miqdorida belgilanadi.

Qonunda bu jazolar Federal Soliq xizmati inspektsiyasiga o'rtacha son bo'yicha hisobotlarni tayyorlash va jo'natish funktsiyalari yuklangan mas'ul xodimga nisbatan qo'llanilishini nazarda tutadi. Uning uchun jarima 300 dan 500 rublgacha o'zgarishi mumkin.

Shuni ham unutmangki, bitta nuqta bor - agar sub'ekt belgilangan muddatlarni buzganligi yoki o'rtacha son bo'yicha hisobot taqdim etmaganligi uchun javobgarlikka tortilgan bo'lsa, unda uni topshirish majburiyati baribir u bilan qoladi.

Muhim: takroriy qoidabuzarliklar uchun reglamentda jarimalar ikki baravarga oshiriladi.

- Internet orqali TINni qanday olish mumkin - bosqichma-bosqich ko'rsatmalar

- Mehnat kitobining sarlavha sahifasi: barcha nuanslar va namunani to'ldirish

- Yangi tug'ilgan chaqaloq uchun SNILS: qanday olish bo'yicha ko'rsatmalar

- 3 shaxsiy daromad solig'iga yordam bering - bu nima?

- Pul oqimi to'g'risidagi hisobotni qanday to'ldirish kerak: satr bo'yicha misol

- Naqd pul kirim orderini tuzish: to'ldirish va misollar

- Bola uchun SNILS olish uchun qanday hujjatlar kerak

- AO-1 shakli. Oldindan hisobot

- Buxgalter va hisobdor shaxslar tomonidan avans hisobotini to'ldirish qoidalari va tartibi

- 2-NDFL namunasini to'ldirishga yordam bering

- UTII-2-son shaklidagi arizani qanday to'ldirish kerak

- Ooo va ipning ijobiy va salbiy tomonlari

- Sertifikatni to'ldirish 2 shaxsiy daromad solig'i - bosqichma-bosqich ko'rsatmalar

- Yordam 2-NDFL yangi namunasi: so'nggi o'zgarishlar va shaklni to'ldirish bo'yicha ko'rsatmalar

- Boshqa pullik ta'til uchun ariza qanday yoziladi?

- Ish haqi varaqasi, T-53 shakli

- 2-NDFLga yordam bering: kim to'ldirishi kerak, muddatlar, namunani to'ldirish

- Ish beruvchi xodim uchun qancha soliq to'laydi?

- Szv m pochta orqali

- bolalar uchun soliq imtiyozlari