SZV-STAGE: kimga topshirish kerak, qaysi vaqt oralig'ida, namunani to'ldirish

Rossiya Federatsiyasi Pensiya jamg'armasidan sug'urta mukofotlarini hisoblash va to'lash bo'yicha ma'muriyatni soliq organlariga o'tkazish paytida yuzaga kelgan yangiliklar barcha ish beruvchilar uchun SZV-STAZH yangi hisobotini joriy etishga olib keldi. Ushbu shakl fuqarolik shartnomalari bo'yicha jalb qilingan xodimlar va jismoniy shaxslarga ega bo'lgan barcha sub'ektlar tomonidan to'ldirilishi kerak va PFR tomonidan ularning tajribasi haqida ma'lumot manbai sifatida foydalaniladi.

Ilgari, yangi hisobotning funktsiyalari RSV-1 shakli tomonidan bajarilgan, unda xodimning korxonasida ishlagan davr to'g'risidagi ma'lumotlar mavjud edi. Bu yildan boshlab ushbu reestr bekor qilindi.

PFR hali ham xodimlarning pensiyasini hisoblash uchun ish stajini qayd etish majburiyatiga ega bo'lganligi sababli, vakolatli organ hisobot yilining oxirida taqdim etilishi kerak bo'lgan SZV-STAGEning yangi shaklini joriy etdi. U korxonada shaxsning mehnat faoliyati davri to'g'risidagi ma'lumotlarni o'z ichiga oladi.

Agar siz diqqat bilan qarasangiz, ushbu hisobotning SZV-M bilan o'xshashligini darhol sezasiz - o'tgan yili ishlaydigan nafaqaxo'rlarni hisobga olish uchun kuchga kirgan shakl.

Shu bilan birga, SZV-STAZH yil davomida ishning boshlanish va tugash sanalarini belgilash, shuningdek, xodim ishlamagan davrlarni ko'rsatish va dekodlash bilan batafsilroq ma'lumotga ega, lekin u uchun ish joyidagi joy. korxona saqlanib qoldi.

Diqqat! Bundan tashqari, u ish beruvchining qo'lida bo'lgan xodimni ishdan bo'shatishda SZV-STAZH berish majburiyatini nazarda tutadi. Buxgalter ushbu hisobotni faqat ushbu xodim uchun to'ldirishi, uni chop etishi, tasdiqlashi va topshirishi kerak.

Bundan tashqari, hisobotda badallarni hisoblash va to'lash to'g'risidagi ma'lumotlar bo'lishi kerak. Ushbu ma'lumot hozirda ish beruvchilar tomonidan soliq idorasiga taqdim etilganligi sababli, FIU bu ma'lumotsiz qolmoqda.

Xodim nafaqaga chiqqanda, ushbu organ to'lovni tayinlash uchun barcha kerakli ma'lumotlarni olishi uchun SZV-STAZH shaklini FIUga yuborish kerak.

SZV-STAZH shaklini kim topshirishi kerak

Qonun hujjatlari SZV-STAZH hisobotini taqdim etishi kerak bo'lgan shaxslar ro'yxatini belgilaydi:

- Jismoniy shaxslar bilan, shu jumladan ularning filiallari va vakolatxonalari bilan mehnat shartnomalari, muddatli mehnat shartnomalari va fuqarolik-huquqiy shartnomalar (GPC) tuzgan barcha mulk shaklidagi tashkilotlar.

- Tadbirkorlar, shuningdek, advokatlar, notariuslar, xususiy amaliyot bilan shug'ullanadigan litsenziyaga ega detektivlar, ular autsorsing ishchilaridan foydalanganda.

Diqqat! Shunday qilib, ushbu hisobot barcha ish beruvchilar tomonidan xodimlar va foydasiga ish haqi to'lanadigan, sug'urta mukofotlari hisoblab chiqilishi kerak bo'lgan shaxslar uchun tuzilishi va taqdim etilishi kerak.

2019 yilda SZV-STAZH yetkazib berish shartlari

SZV-STAZH shakli yillik hisobotni nazarda tutadi, umuman olganda, tashkilot yiliga bir marta, uni to'ldirgandan keyin taqdim etishi kerak. Shu bilan birga, qonunchilik darajasida o'tgan yil uchun topshirish muddati - hisobot yili uchun keyingi yilning 1 martigacha belgilanadi.

Diqqat! Shunday qilib, 2018 yil uchun hisobot 2019 yil 1 martgacha topshirilishi kerak. Bundan tashqari, ushbu shakl ishdan bo'shatilgandan keyin xodimlarga berilishi kerak.

Ushbu hisobot, shuningdek, agar u hafta oxiri yoki bayram kuniga to'g'ri keladigan bo'lsa, muddatni keyingi ish kuniga ko'chirish qoidasiga bo'ysunadi. Shu sababli, 1 mart dam olish kuniga to'g'ri kelganligi sababli, muddat 2018 yil 2 martga ko'chirildi.

Bundan tashqari, SZV-STAGE berish muddatlari quyidagilar uchun belgilanadi:

- Xodim bilan mehnat shartnomasi bekor qilinganda - topshirilishi kerak bo'lgan hujjatlarning qolgan qismi bilan birga xodim ishining oxirgi kunida.

- Xodim nafaqaga chiqqanda, ish beruvchi so'rovni olgan kundan boshlab uch kun ichida SZV-STAZHni PFR organiga yuborishi kerak.

Hisobot qayerda

Qonun qoidalari SZV-STAZH shaklini taqdim etish majburiyatini belgilaydi:

- Yakka tartibdagi tadbirkorlar uchun - pasportda ko'rsatilgan ro'yxatdan o'tgan joyda;

- Yuridik shaxslar uchun - ularning joylashgan joyida;

- Filiallar, vakolatxonalar uchun - ushbu tarkibiy bo'linmalar joylashgan manzilda.

Hisobot usullari

Ushbu hisobotni bir necha usul bilan yuborishingiz mumkin:

- Qog'oz hisoboti to'g'ridan-to'g'ri FIU vakiliga topshirilishi mumkin. Buning uchun uni ikki nusxada to'ldirishingiz kerak. Elektron faylni yaratishingiz uchun uni ixtisoslashgan dasturlardan foydalangan holda kompyuterda tuzganingiz ma'qul, bu holda uni ham o'tkazish kerak.

- 25 dan ortiq kishi jalb etilgan sub'ektlar uchun elektron hujjat aylanish tizimi orqali. Ushbu usul uchun maxsus aloqa operatori bilan shartnoma tuzish kerak. Ish beruvchilarning asosiy qismi SZV-STAZH shaklini shu tarzda topshirishlari kerak.

Muhim! Qog'ozda hisobot berish faqat sug'urtalangan shaxslarning soni 25 kishidan ko'p bo'lmagan taqdirdagina mumkin.

Ishdan bo'shatilganda SZV-STAZH shaklini to'ldirish xususiyatlari

Amaldagi qonunchilik qoidalari ish beruvchining shartnoma bekor qilingan kunida xodimga SZV-STAZH shaklini berish majburiyatini belgilaydi. Agar u korxona tomonidan yil asosida tuzilgan bo'lsa, unga kompaniyaning barcha xodimlari kiritiladi.

Agar u ishdan bo'shatilgandan keyin tuzilgan bo'lsa, ushbu hisobotga kiritilgan ma'lumotlar qonunbuzarlik deb hisoblanadigan boshqa xodimlarning shaxsiy ma'lumotlarini oshkor qilishning oldini olish uchun faqat ishdan bo'shatilgan xodimga tegishli bo'lishi kerak.

Ishdan bo'shatilgan xodim uchun ushbu hisobotni tuzishda unga "Boshlang'ich" maqomi beriladi, joriy yilning raqami qo'yiladi, bu ham ishdan bo'shatilgan yil hisoblanadi.

Jadval qismida ish boshlangan sana (agar xodim yil boshidan beri ishlayotgan bo'lsa, u holda uning boshlangan kuni ko'rsatiladi) va xodimning korxonadagi mehnat faoliyatini tugatgan sanasi ko'rsatiladi.

Agar xodim bilan shartnoma 31 dekabrda bekor qilingan bo'lsa, u holda 14-ustunda tegishli belgi qo'yiladi.

Ishdan bo'shatilgandan so'ng SZV-STAZH shakli tuzilganda, 4 va 5-bo'limlarni to'ldirish shart emas.

Hisobotni topshirish shakli

SZV-STAZH shakli xo'jalik yurituvchi sub'ektning o'zi to'g'risidagi ma'lumotlarni, shuningdek, yil davomida sug'urta mukofotlari hisoblanishi kerak bo'lgan summalar foydasiga hisoblangan har bir xodim yoki jismoniy shaxs to'g'risidagi ma'lumotlarni birlashtiradi.

Diqqat! Yillik hisobotga majburiy ilova - bu EFA-1 formatidagi inventarizatsiya bo'lib, unda sug'urtalangan shaxs to'g'risidagi asosiy ma'lumotlar, shuningdek hisoblangan va o'tkazilgan badallar, shuningdek sug'urtalangan shaxslar soni to'g'risidagi umumiy ma'lumotlar mavjud. .

Shakl va namuna shakli SZV-STAZH 2019 yilda

SZV-STAZH to'ldirish namunasi

Keling, SZV-STAGE qanday tuzilganligini batafsil ko'rib chiqaylik.

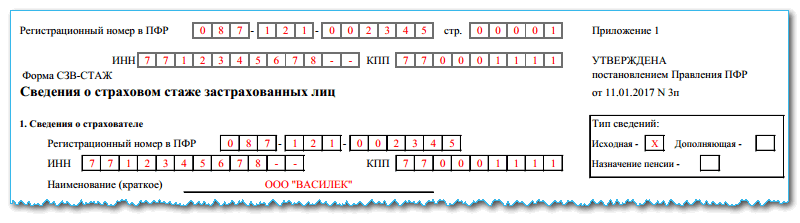

1-bo'lim - Sug'urtalangan shaxs to'g'risidagi ma'lumotlar

Ro'yxatga olish raqami qatoriga FIU tomonidan ish beruvchiga ushbu bo'limda ro'yxatdan o'tish paytida berilgan raqamni kiriting.

Bundan tashqari, tadbirkorlik sub'ektining TIN va KPP to'g'risidagi ma'lumotlar aks ettiriladi. Agar ish beruvchi yakka tartibdagi tadbirkor bo'lsa, uning raqami 12 belgidan iborat bo'lishi kerak va nazorat punkti kodi bo'lmasligi kerak. Agar sug'urta egasi tashkilot bo'lsa, uning TIN 10 ta raqamni o'z ichiga oladi va ikkita bo'sh katakchalar chiziladi.

Kompaniyaning qisqartirilgan nomi quyida, yakka tartibdagi tadbirkor uchun esa uning to'liq shaxsiy ma'lumotlari (to'liq ismi) aks ettirilgan. Ushbu ma'lumotlar sub'ektning ta'sis hujjatlariga mos kelishi kerak.

"Axborot turi" ustunida quyidagilar aks ettirilishi kerak:

- "Boshlang'ich" - SZV-STAGE sub'ekt tomonidan birinchi marta yuborilganda;

- "Qo'shimcha" - dastlabki hisobot yangisi bilan to'ldirilganda.

- "Pensiya tayinlash" - nafaqaga chiqqan xodim uchun SZV-STAGE berilganda.

2-bo'lim - Hisobot davri

Hisobot yilining raqamini kiritishingiz kerak bo'lgan faqat bitta ustun mavjud.

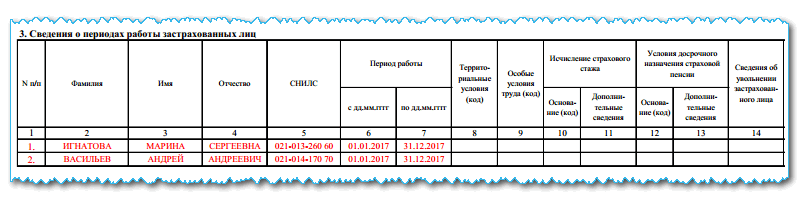

3-bo'lim - Sug'urtalangan shaxslarning ishlash muddati to'g'risidagi ma'lumotlar

Belgilangan bo'lim jadval shakliga ega bo'lib, hisobot davrida tashkilot bilan mehnat shartnomalari yoki fuqarolik shartnomalari bo'lgan xodimlar to'g'risidagi ma'lumotlarni satr bo'yicha yozish kerak.

"Familiya", "Ism" va "Otasining ismi" ustunlarida xodim to'g'risidagi shaxsiy ma'lumotlar ko'rsatiladi.

Keyinchalik SNILS ustuni keladi, bu erda Pensiya jamg'armasida xodimga berilgan sug'urta raqami qayd etiladi.

"Ish davri" ustuni ikkita alohida ustunni o'z ichiga oladi - ish davrining boshlanish sanasi va tugash sanasi. Agar xodim yil davomida ishlagan bo'lsa, bu erda yilning birinchi va oxirgi kunlari kiritiladi.

Agar xodimlardan biri bir nechta mehnat davrlarini ko'rsatishi kerak bo'lsa (masalan, u ishdan bo'shab, yil davomida bir necha marta ishga joylashdi), u holda ular bir-birining ostiga alohida satrlarda yoziladi. Biroq, shaxsiy ma'lumotlar va SNILS bo'lgan ustunlar faqat bir marta - birinchi qatorda ko'rsatiladi va keyin ular bo'sh qoladi.

Xodim nafaqaga chiqqanda, tugash sanasi ushbu hodisaning taxminiy sanasidir.

Agar ish fuqarolik shartnomasi bo'yicha bajarilgan bo'lsa, unda uning amal qilish muddati qayd etiladi. Agar ish uchun to'lov to'liq amalga oshirilgan bo'lsa, u holda 11-ustunda "SHARTNOMA" kodi yoziladi, agar bo'lmasa, bu erda "NEOPLDOG", "NEOPLAVT" kiritilishi kerak.

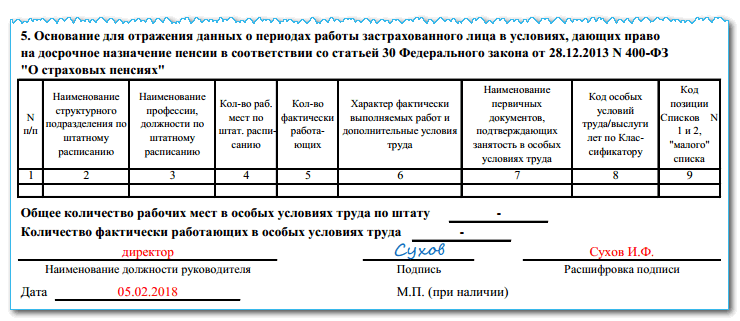

Agar ish maxsus ekologik sharoitlarda amalga oshirilgan bo'lsa, "Hududiy shartlar" ustuniga kod yoziladi. Barcha mumkin bo'lgan kodlarni 1-ilovada topish mumkin.

Agar xodim xavfli yoki zararli sharoitlarda mehnat pensiyasini muddatidan oldin berish huquqini beruvchi faoliyatni amalga oshirgan bo'lsa, "Maxsus shartlar" ustuniga kod kiritiladi. Mumkin kodlarni 2-ilovada ko'rish mumkin.

"Sug'urtalangan shaxsni ishdan bo'shatish to'g'risidagi ma'lumotlar" ustunida ishdan bo'shatilgan sana 31 dekabrga to'g'ri kelgan taqdirdagina belgi qo'yiladi.

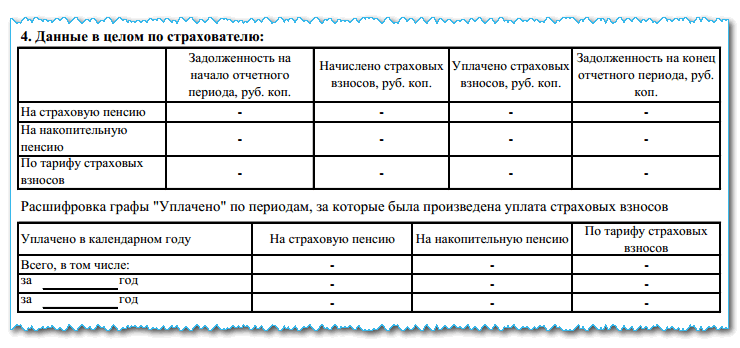

4-bo'lim - Majburiy pensiya sug'urtasi bo'yicha hisoblangan (to'langan) sug'urta mukofotlari to'g'risidagi ma'lumotlar.

Ushbu bo'lim faqat nafaqaga chiqqan shaxslar uchun hisobot taqdim etilgan taqdirdagina to'ldiriladi. U ikkita savolni o'z ichiga oladi va ularga katakchani belgilash orqali javob berish kerak.

5-bo'lim - Erta nodavlat pensiya ta'minoti uchun pensiya shartnomalariga muvofiq to'langan pensiya badallari to'g'risidagi ma'lumotlar.

Shuningdek, ushbu bo'limga faqat xodim nafaqaga chiqqanda ma'lumot kiritish kerak. Bu erda siz hisob-kitoblar amalga oshirilgan davrlarni yozishingiz kerak, shuningdek, belgi qo'yish orqali savolga javob berishingiz kerak - ko'rsatilgan davrlar uchun badallar o'tkazilganmi.

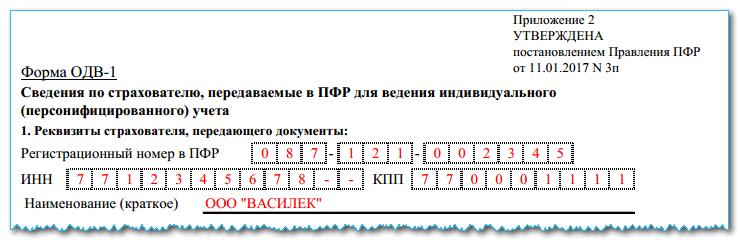

EFA-1 shakli va namunaviy inventarizatsiyasi

Excel formatida yuklab olish.

Excel formatida yuklab olish.

EFA-1 inventarizatsiyasini to'ldirish namunasi

To'g'ridan-to'g'ri to'ldirilgan SZV-STAZH shakli bilan bir qatorda, tashkilot hali ham EFA-1 shaklida inventarizatsiyani tuzishi va yuborishi kerak. Barcha taklif qilingan ma'lumotlarning qisqacha mazmuni mavjud.

Kompilyatsiya qilingan inventar uchta turdan biriga tayinlanishi mumkin:

- "asl".

- "Tuzatuvchi".

- "Bekor qilish".

Buning uchun bo'sh ustunni tanlangan turga qarama-qarshi "X" bilan belgilashingiz kerak.

1-bo'lim - bu tashkilotning tafsilotlarini o'z ichiga oladi. To'ldirish SZV-STAGE shaklidagi 1-bo'lim bilan bir xil printsipga muvofiq amalga oshiriladi.

2-bo'lim - "Hisobot davri" maydonida doimo "0" bo'lishi kerak, ammo "Yil" maydonida to'rtta raqamdan iborat hisobot yilining raqami yoziladi.

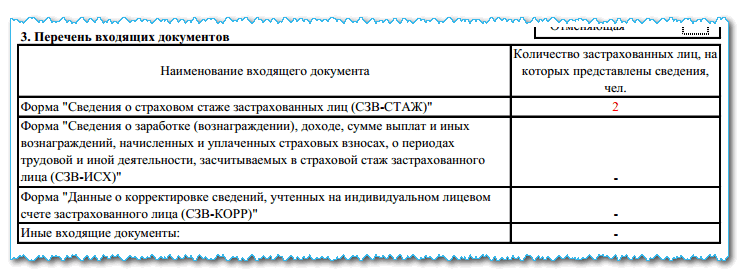

3-bo'lim - bu erda SZV-STAGE shaklida ma'lumotlar uzatiladigan xodimlarning umumiy soni;

4-bo'lim - bu erda ma'lumot faqat SZV-ISKh va SZV-KORR turlari va "Maxsus" belgisi bilan taqdim etilgan taqdirdagina ma'lumotlar kiritilishi kerak. Bu erda ko'rsatilgan ma'lumotlar hisobot berilgan butun davr uchun ma'lumotlarni o'z ichiga olishi kerak.

5-bo'lim - agar SZV-STAZH yoki SZV-ISH turdagi ma'lumotlar og'ir yoki zararli sharoitlarda ishlaganligi sababli pensiya to'lovlarini muddatidan oldin olish huquqini qo'lga kiritgan xodimlar uchun uzatilgan bo'lsa, ushbu bo'limga ma'lumotlar kiritiladi.

Shakl oxirida direktor tegishli maydonga imzo qo'yishi va bu amalga oshirilgan sanani qo'yishi kerak.

SZV-STAZH shaklida nol hisobot?

Hisobotni topshirishning tasdiqlangan qoidalariga ko'ra, tashkilot yoki tadbirkor kamida bitta xodim bilan haqiqiy mehnat shartnomasiga ega bo'lgan taqdirda u PFga yuborilishi kerak. Yakka tartibdagi tadbirkor, advokat, notarius va boshqa xodimlarning xodimlari bo'lmagan taqdirda, ular hujjat tuzish va taqdim etishlari shart emas.

Ushbu qaror, shuningdek, hisobotning tuzilishi xodim to'g'risidagi ma'lumotlarga ega bo'lgan kamida bitta qator mavjudligini nazarda tutadi va agar yo'q bo'lsa, bu shakl endi xato nazoratidan o'tolmaydi.

Kompaniyalarga nisbatan buni aniq belgilash mumkin emas. Gap shundaki, kompaniyada dastlab bitta xodim - direktor mavjud bo'lib, ular to'g'risidagi ma'lumotlar Nizomda ko'rsatilgan. Bundan kelib chiqadiki, agar kompaniya direktorning o'zi bilan ham bitta mehnat shartnomasi tuzmagan bo'lsa, unda hisobot tuzish va uni jo'natish, shuningdek, u erga rahbarni kiritish shart emas.

Diqqat! Boshqa tomondan, agar direktor va kompaniya o'rtasida imzolangan shartnoma bo'lsa, lekin hech qanday faoliyat amalga oshirilmasa, dalolatnoma tuzilishi kerak. Bunday holda, u erda faqat bitta odam ko'rsatiladi - bosh.

Bunday muammolar SZV-M shakli joriy etilganda ham paydo bo'ldi, ammo bu vaziyatda PF tezda bunday vaziyatda qanday harakat qilish kerakligi haqida tushuntirishlar berdi. Yangi hisobotga kelsak, hozircha hech qanday rasmiy izoh berilmagan.

Hisobotni taqdim etmaslik yoki ishdan bo'shatilgandan keyin bermaslik uchun jarimalar

Qonun buzilish qayd etilgan holatlarga qarab bir necha turdagi jarimalarni nazarda tutadi:

- Hisobot to'liq yuborilgan, ammo belgilangan muddatdan keyin - har biri 500 rubl. muddati buzilgan har bir xodim uchun ma'lumotlarga ko'ra;

- Hisobot o'z vaqtida yuborilgan, ammo unda alohida xodimlar to'g'risidagi ma'lumotlar yo'q - har biri 500 rubl. har bir xodim uchun ma'lumotlar taqdim etilmagan ma'lumotlarga ko'ra;

- Hisobot to'liq hajmda va qonun bilan belgilangan muddatlarda yuborilgan, ammo tekshirish paytida ba'zi xodimlar uchun yolg'on ma'lumotlar ko'rsatilganligi ma'lum bo'ldi - har biri 500 rubl. ma'lumotlari noto'g'ri bo'lgan har bir xodim uchun ma'lumotlarga ko'ra.

Ushbu hisobot bilan bog'liq boshqa bir qator jazolar ham mavjud:

- Agar hisobot qog'oz shaklida taqdim etilgan bo'lsa, tashkilot uni faqat elektron shaklda taqdim etishga majbur bo'lsa - 1000 rubl;

- Xodim ishdan bo'shatilganda, unga chegirmalar to'g'risidagi ma'lumotlari bilan hisobot berilmagan yoki xodim nafaqaga chiqqanda, hisobot FIUga 3 kun ichida yuborilmagan - 50 000 rubl.

- Internet orqali TINni qanday olish mumkin - bosqichma-bosqich ko'rsatmalar

- Mehnat kitobining sarlavha sahifasi: barcha nuanslar va namunani to'ldirish

- Yangi tug'ilgan chaqaloq uchun SNILS: qanday olish bo'yicha ko'rsatmalar

- 3 shaxsiy daromad solig'iga yordam bering - bu nima?

- Pul oqimi to'g'risidagi hisobotni qanday to'ldirish kerak: satr bo'yicha misol

- Naqd pul kirim orderini tuzish: to'ldirish va misollar

- Bola uchun SNILS olish uchun qanday hujjatlar kerak

- AO-1 shakli. Oldindan hisobot

- Buxgalter va hisobdor shaxslar tomonidan avans hisobotini to'ldirish qoidalari va tartibi

- 2-NDFL namunasini to'ldirishga yordam bering

- UTII-2-son shaklidagi arizani qanday to'ldirish kerak

- Ooo va ipning ijobiy va salbiy tomonlari

- Sertifikatni to'ldirish 2 shaxsiy daromad solig'i - bosqichma-bosqich ko'rsatmalar

- Yordam 2-NDFL yangi namunasi: so'nggi o'zgarishlar va shaklni to'ldirish bo'yicha ko'rsatmalar

- Boshqa pullik ta'til uchun ariza qanday yoziladi?

- Ish haqi varaqasi, T-53 shakli

- 2-NDFLga yordam bering: kim to'ldirishi kerak, muddatlar, namunani to'ldirish

- Ish beruvchi xodim uchun qancha soliq to'laydi?

- Szv m pochta orqali

- bolalar uchun soliq imtiyozlari