Назначение расчета чистых активов. Чистые активы предприятия: это что, формула, расчет по балансу.

Инструкция

Размер чистых активов компании – показатель ее способности выполнять свои обязательства и выплачивать дивиденды. Фактически это величина ее капитала за вычетом всех долговых обязательств. Стоимость чистых активов рассчитывается по данным бухгалтерского баланса за каждый отчетный период, и позволяет следить за динамикой развития фирмы как ее финансовым подразделениям, так и заинтересованным инвесторам и партнерам.

Итак, что же входит в понятие «чистые активы»? Без учета долговых обязательств суммируются все активы компании, а именно величины ее балансового имущества. Однако в расчете участвуют не все активы: вычитается стоимость собственных акций компаний, которые были выкуплены у акционеров, а также не учитывается сумма задолженностей учредителей уставного капитала по внесению очередного взноса.

Из суммы пассивов (долговых обязательств) следует исключать данные пунктов «Резервы по сомнительным долгам» и «Доходы будущих периодов» бухгалтерского баланса.

Таким образом, общая формула расчета стоимости чистых активов компании выглядит следующим образом:Чистые активы = (Раздел I + Раздел II – ЗСА - ЗУК) – (Раздел IV + Раздел V - ДБП), где:• Раздел I – суммарный итог по Разделу I бухгалтерского баланса «Внеоборотные активы»;• Раздел II – суммарный итог по Разделу II бухгалтерского баланса «Оборотные активы»;• ЗСА – сумма затрат компании на выкуп собственных акций для их аннулирования или перепродажи;• ЗУК – сумма задолженностей учредителей уставного капитала по взносам;• Раздел IV – суммарный итог по Разделу IV бухгалтерского баланса «Долгосрочные обязательства»;• Раздел V - суммарный итог по Разделу IV бухгалтерского баланса «Краткосрочные обязательства»;• ДБП – доходы будущих периодов.

Эта формула универсальна для различных форм компаний: акционерного общества, страховой организации, кредитной организации, общества с ограниченной ответственностью, инвестиционного или паевого фонда и т.д. Однако существуют различия, например, в сроках представления отчетности: акционерные общества обязаны предоставлять показатель стоимости чистых активов в конце каждого квартала, общества с ограниченной ответственностью – года.

Растет популярность различных ПИФов и управляющих компаний. Пай, в отличие от акций и облигаций, не имеет номинальной стоимости. В законодательном порядке определяется расчетная стоимость пая в зависимости от стоимости активов, входящих в состав конкретного паевого фонда.

Чистые активы (англ. Net Assets ) – отражают реальную стоимость имущества предприятия. Чистые активы рассчитываются акционерными обществами, обществами с ограниченной ответственностью, государственными предприятиями и органами надзора. Изменение чистых активов позволяет оценить финансовое состояние предприятия, платежеспособность и уровень риска банкротства. Методика оценки чистых активов регламентирована законодательными актами и служит инструментом диагностики риска банкротства компаний.

Стоимость чистых активов. Формула расчета

В состав активов входят внеоборотные и оборотные активы за исключением задолженности учредителей по взносам в уставной капитал и затрат на выкуп собственных акций. Пассивы включают в себя краткосрочные и долгосрочные обязательства за исключением доходов будущих периодов. Формула расчета имеет следующий вид:

ЧА – стоимость чистых активов предприятия;

А1 – внеоборотные активы предприятия;

А2 – оборотные активы;

ЗУ – задолженности учредителей по взносам в уставной капитал;

ЗВА – затраты по выкупу собственных акций;

П2 – долгосрочные обязательства

П3 – краткосрочные обязательства;

ДБП – доходы будущих периодов.

Величина чистых активов рассчитывается на основе данных бухгалтерского баланса (Форма №1), и формула имеет следующий вид:

Пример расчета стоимости чистых активов бизнеса в Excel

Рассмотрим пример расчета стоимости чистых активов для организации ОАО «Газпром». Для оценки стоимости чистых активов необходимо получить бухгалтерскую отчетность с официального сайта компании. На рисунке ниже выделены строки баланса необходимые для оценки величины чистых активов, данные представлены за период с 1 квартала 2013 года по 3 квартал 2014 года (как правило, оценка чистых активов проводится ежегодно). Формула расчета чистых активов в Excel имеет следующий вид:

Чистые активы

=C3-(C6+C9-C8)

Видео-урок: «Расчет величины чистых активов»

Анализ чистых активов проводится в следующих задачах:

- Оценка финансового состояния и платежеспособности компании (см.→ « «).

- Сравнение чистых активов с уставным капиталом.

Оценка платежеспособности

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Анализ динамики изменения чистых активов

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ ). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

Сравнение чистых активов с уставным капиталом

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ ). Данный критерий сравнения определен в законе ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах ). Не соблюдение данного соотношение приведет к ликвидации в судебном порядке данного предприятия. На рисунке ниже представлено соотношение чистых активов и уставного капитала. Чистые активы ОАО «Газпром» превышают уставной капитал, что исключает риск банкротства предприятия в судебном порядке.

Чистые активы и чистая прибыль

Чистые активы анализируются также с другими экономико-финансовыми показателями организации. Так динамика роста чистых активов сопоставляется с динамикой изменения выручки от продаж и . Выручка от продаж является показателем отражающим эффективность систем продаж и производства предприятия. Чистая прибыль является важнейшим показателем прибыльности деятельности бизнеса, именно за счет нее прежде всего финансируются активы предприятия. Как видно из рисунка ниже, чистая прибыль в 2014 году снизилась, что в свою очередь отразилось на величине чистых активов и финансовом состоянии.

Анализ темпа роста чистых активов и международного кредитного рейтинга

В научной работе Жданова И.Ю. показывается наличие тесной связи между темпом изменения чистых активов предприятия и значением международного кредитного рейтинга таких агентств как Moody’s, S&P и Fitch. Снижение экономических темпов роста чистых активов приводит к уменьшению кредитного рейтинга. Это в свою очередь приводит к снижению инвестиционной привлекательности предприятий для стратегических инвесторов.

Резюме

Стоимость чистых активов является важным показателем величины реального имущества предприятия. Анализ динамики изменения данного показателя позволяет оценить финансовое состояние и платежеспособность. Величина чистых активов используется в регламентированных нормативных документах и законодательных актах для диагностики риска банкротства компаний. Снижение темпа роста чистых активов предприятия приводит к уменьшению не только финансовой устойчивости, но и уровня инвестиционной привлекательности. Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

УФНС по Приморскому краю

Значение показателя стоимости чистых активов общества, связанно с регулированием, направленным на поддержание гарантийной функции уставного капитала общества.

Чистые активы - это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

Появление у общества долгов, превышающих размер его имущества, ставит под угрозу интересы его Для того чтобы это не произошло, важно правильно оценивать чистые активы акционерного общества, размер которых на конец второго и каждого последующего финансового года должен соответствовать хотя бы объявленному (зарегистрированному и оплаченному) уставному капиталу общества.

В ином случае общество обязано объявить и зарегистрировать уменьшение своего уставного капитала и, не вправе объявлять и выплачивать дивиденды (что заведомо было бы в ущерб кредиторам).

1. Порядок расчета величины чистых активов для акционерных обществ установлен Приказом N 10н, ФКЦБ России N 03-6/пз от 29 января2003 г.

Согласно Письму Минфина России от 26 января 2007г. N 03-03-06/1/39 общества с ограниченной ответственностью могут пользоваться правилами, разработанными для акционерных обществ.

2 . Под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

3. Чистые активы рассчитывают на основании данных бухгалтерского баланса. Для этого из суммы активов вычитают сумму пассивов. При этом, в расчете участвуют не все показатели баланса. Так, из состава активов надо исключить стоимость собственных акций, выкупленных у акционеров, и задолженность учредителей по взносам в уставный капитал. А в составе пассивов не учитывают капитал и резервы (разд. III) и доходы будущих периодов (код 640 разд. V).

Пример расчета чистых активов предприятий различных форм собственности

В бухгалтерском балансе ООО «Астра» на 01.07.2007 отражены следующие показатели:

|

Показатели баланса |

Данные баланса |

|

Актив баланса |

|

|

1. Внеоборотные активы (разд. I): |

|

|

- остаточная стоимость основных средств (стр. 120) |

1 500 000 руб. |

|

- капитальные вложения в незавершенное строительство (стр. 130) |

1 000 000 руб. |

|

- долгосрочные финансовые вложения (стр. 140– |

500 000 руб. |

|

2. Оборотные активы (разд. II): |

|

|

- запасы |

100 000 руб. |

|

- дебиторская задолженность, |

600 000 руб. |

|

в том числе задолженность учредителей по взносам в уставный капитал |

30 000 руб. |

|

500 000 руб. |

|

|

Пассив баланса |

|

|

3. Капитал и резервы (разд. III): |

|

|

- уставный капитал– |

100 000 руб. |

|

1 400 000 руб. |

|

|

4. Долгосрочные обязательства (разд. IV): |

|

|

- долгосрочные займы |

800 000 руб. |

|

5. Краткосрочные обязательства (разд. V): |

|

|

- краткосрочные кредиты |

300 000 руб. |

|

- задолженность перед бюджетом |

100 000 руб. |

|

- прочие краткосрочные обязательства |

1 500 000 руб. |

В исчислении активов не участвует показатель задолженности учредителей по взносам в уставный капитал (30 000 руб.). Сумма активов составит 4 170 000 руб. (1 500 000 + 1 000 000 + 500 000 + 100 000 + 600 000 – 30 000 + 500 000).

В расчет пассивов не войдут данные разд. III бухгалтерского баланса (1 500 000 руб.). Сумма пассивов составит 2 700 000 руб. (800 000 + 300 000 + 100 000 + 1 500 000).

Стоимость чистых активов на 1 июля 2007 г. составит 1 470 000 руб. (4 170 000 – 2 700 000).

4. Чистые активы хозяйственных обществ (ООО, АО) не могут быть меньше уставного капитала. Если такое происходит, общество обязано уменьшить уставный капитал.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке (п. 4 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 3 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ).

5. Если уставный капитал станет ниже минимального (в настоящее время для ООО и ЗАО – 10 000 руб., для ОАО – 100 000 руб.) организация должна ликвидироваться.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного Федеральным законом на дату государственной регистрации общества, общество обязано принять решение о своей ликвидации (п. 5 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 3 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ, ст. 90 ГК РФ, ст. 99 ГК РФ).

6. Юридическое лицо может быть ликвидировано в принудительном (судебном) порядке.

Согласно пункту 2 статьи 61 Гражданского Кодекса РФ по решению суда в случае допущенных при его создании грубых нарушений закона, если эти нарушения носят неустранимый характер, либо осуществления деятельности без надлежащего разрешения (лицензии), либо запрещенной законом, либо с нарушением Конституции Российской Федерации, либо с иными неоднократными или грубыми нарушениями закона или иных правовых актов, либо при систематическом осуществлении некоммерческой организацией, в том числе общественной или религиозной организацией (объединением), благотворительным или иным фондом, деятельности, противоречащей ее уставным целям, а также в иных случаях, предусмотренных Кодексом.

7. Как следует из ст. 61 ГК РФ органом, уполномоченным принимать решение о ликвидации общества, является суд. Требование о ликвидации юридического лица может быть предъявлено в суд государственным органом или органом местного самоуправления, которому право на предъявление такого требования предоставлено законом.

Если стоимость чистых активов окажется меньше его уставного капитала и общество в разумный срок не примет решение об уменьшении своего уставного капитала или о своей ликвидации, кредиторы вправе потребовать от общества досрочного прекращения или исполнения обязательств общества и возмещения им убытков.

Орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом, вправе предъявить требование в суд о ликвидации общества (п. 6 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 5 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ).

Что такое чистые активы? Чистые активы предприятия – это разница между скорректированной суммой активов предприятия и его обязательств, короче говоря, это стоимость самого предприятия без его долгов.

Стоимость чистых активов предприятия рассчитывается на основании приказа Минфина №10-н от 29 января 2003 года "Об утверждении порядка оценки стоимости чистых активов акционерных обществ". Для обществ с ограниченной ответственностью при расчете чистых активов применяют такой же порядок расчета (кроме доверительных управляющих инвестиционных фондов, организаторов азартных игр) (письмо Минфина России N 03-03-06/1/39 от 26 января 2007г.).

Расчет стоимости чистых активов организаций (исключение составляют кредитные организации) производится на основании бухгалтерского учета, порядок которого установлен федеральным органом исполнительной власти.

При расчете стоимости чистых активов в кредитной организации учитывается величина собственных средств (капитала), определяемая Центральным банком Российской Федерации в установленном порядке.

Когда производится оценка стоимости чистых активов? Чистые активы оцениваются обществом ежеквартально, а также в конце года на отчетную дату. Эта оценка отражается в бухгалтерской отчетности, соответственно, в квартальной и годовой.

Если по завершению второго и каждого последующего отчетного года стоимость чистых активов получится меньше уставного капитала общества, ему необходимо объявить об уменьшении своего уставного капитала до полученной величины стоимости чистых активов, и зарегистрировать такое уменьшение в установленном порядке (п. 4 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 3 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ).

Если же новый размер уставного капитала меньше установленного законодательством минимума, такое предприятие подлежит ликвидации (п. 5 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 3 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ, ст. 90 ГК РФ, ст. 99 ГК РФ).

Для расчета активов, принимаемых к расчету, берем:

1.Внеоборотные активы. Они отражаются в первом разделе бухгалтерского баланса и включают в себя: нематериальные активы (НМА), основные средства (ОС), незавершенное строительство (НЗС), доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы;

2.Оборотные активы. Они отражаются во втором разделе бухгалтерского баланса и включают в себя: запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы. В стоимости оборотных активов не учитываются стоимость фактических затрат на выкуп собственных акций, которые выкуплены акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

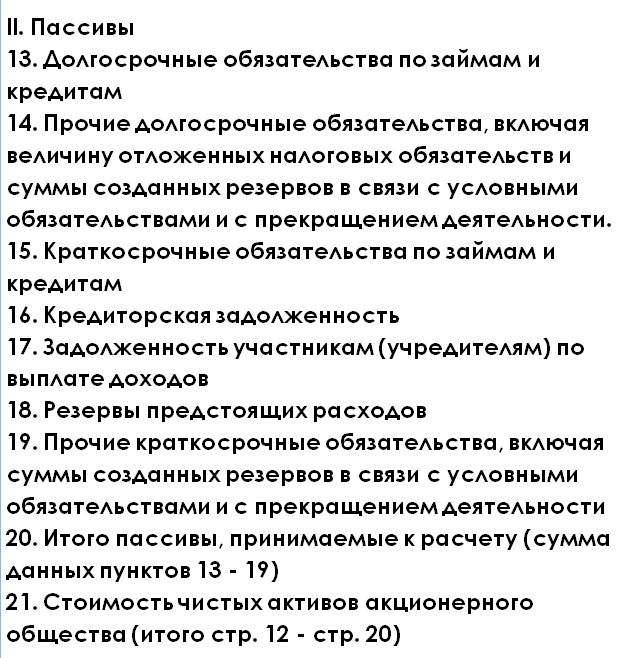

Для расчета пассивов, принимаемых к расчету стоимости чистых активов, включаются:

1.долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

2. краткосрочные обязательства по займам и кредитам;

3. кредиторская задолженность;

4. задолженность участникам (учредителям) по выплате доходов;

5. резервы предстоящих расходов;

6. прочие краткосрочные обязательства.

То есть в расчете чистых активов предприятия участвуют следующие показатели баланса.

Пример расчета чистых активов предприятий (для любых форм собственности)

Бухгалтерский баланс ООО «Стройматериалы» на 01.10.2012:

| Показатели баланса | Данные баланса |

| Актив баланса | |

| 1. Внеоборотные активы (раздел I): | |

| - остаточная стоимость основных средств | 2 300 000 руб. |

| - капитальные вложения в незавершенное строительство | 1 600 000 руб. |

| - долгосрочные финансовые вложения | 700 000 руб. |

| 2. Оборотные активы (разд. II): | |

| - запасы | 200 000 руб. |

| - дебиторская задолженность, | 800 000 руб. |

| в том числе задолженность учредителей по взносам в уставный капитал | 50 000 руб. |

| - денежные средства– | 1200 000 руб. |

| Пассив баланса | |

| 3. Капитал и резервы (разд. III): | |

| - уставный капитал– | 200 000 руб. |

| - нераспределенная прибыль | 1 500 000 руб. |

| 4. Долгосрочные обязательства (разд. IV): | |

| - долгосрочные займы | 1 000 000 руб. |

| 5. Краткосрочные обязательства (разд. V): | |

| - краткосрочные кредиты | 400 000 руб. |

| - задолженность перед бюджетом | 200 000 руб. |

| - прочие краткосрочные обязательства | 1 900 000 руб. |

При исчислении суммы активов в расчет не включается такой показатель, как задолженность учредителей по взносам в уставный капитал (50 000 руб.). Сумма активов в нашем примере составит 6 750 000 руб. (2 300 000 + 1 600 000 + 700 000 + 200 000 + 800 000 – 50 000 + 1 200 000).

При исчислении пассива в расчет не включаются данные по разделу III бухгалтерского баланса (1 500 000 руб.). Тогда сумма пассивов в нашем примере будет равна 3 500 000 руб. (1 000 000 + 400 000 + 200 000 + 1 900 000).

Итого стоимость чистых активов на 1 октября 2012г. составит 3 250 000 руб. (6 750 000 – 3 500 000).

Показатель «чистые активы» необходим для анализа деятельности, а также при . Он должен быть положительным и превышать размер уставного капитала. Если идет рост чистых активов, значит прибыль предприятия увеличивается. Т.е. предприятие не только увеличило те средства, которые были в него вложены первоначально, но и приумножило их. Конечно, возможно снижение этого показателя, и он может быть и меньше уставного капитала в первый самый сложный год начала деятельности. Но при нормальной работе предприятия ситуация выравнивается. Если все-таки ситуация не улучшилась, то в предприятии необходимо либо уменьшить уставный капитал, либо ликвидировать его согласно законодательству.

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой

- Цыганские приметы что человек мало будет жить

- Магия соли, Четверговая соль: лечение болезней и избавление от негатива Применение четверговой соли заговоры

- Византийская империя: столица

- Алексий человек Божий. Икона на холсте. Икона «Алексий человек Божий, преподобный Подвиг алексея божьего человека

- Вольтер: краткая биография, основные идеи и философия

- Визуализация желаний: техники, основные принципы и рекомендации Как правильно визуализировать желание на конкретного человека

- Реальные деньги для семьи — материнский капитал: когда можно воспользоваться и как сразу получить?

- Как поступить на бюджет в колледж и после колледжа

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства