Учет денежных средств литература. Учет денежных средств

Список литературы

1. Федеральный закон от 21.11.96 г. №129-ФЗ. (ред. от 23.11.2009) «О бухгалтерском учете» (принят ГД ФС РФ 23.02.1996)

2. «Положение о правилах организации наличного денежного обращения на территории Российской федерации» от 05.01.1998 №14-П (ред. от 31.10.2002) (утв. Советом директоров Банка России 19.12.1997; протокол №47).

3. Письмо ЦБ РФ от 4.10.1993 №18 (ред. от 26.02.1996) «Об утверждении «Порядка ведения кассовых операций в Российской Федерации»

4. Федеральный закон от 22.05.2003 №54-ФЗ (ред. от 17.07.2009) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетах и (или) расчетов с использованием платежных карт» (принят ГД ФС РФ 25.04.2003)

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 года №94н

6. «Положение о безналичных расчетах в Российской Федерации» (утв. ЦБ РФ 03.10.2002 №2-П) (ред. от 22.01.2008) (зарегистрировано в Минюстре РФ 23.12.2002 №4068)

7. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа: Учебник. - М.: Финансы и статистика, 2006.

8. Бухгалтерский учет: учебник для студентов Вузов/ Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; Под. ре. проф. Ю.А. Бабаева и И.П. Комиссаровой. М.: Юнити-ДАНА, 2007-527 с.

9. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия // Интерсервисс; Эко - Минск: перспектива, 2007. - 576 с

10. Жарылгасова, Б.Т. Анализ финансовой отчетности: Учеб. пособие / Б.Т. Жарылгасова, А.Е. Суглобов. - М.: Экономистъ, 2009. - 297 с.

11. Журавлев В.Н. «Кассовые операции». Налог-инфо, 2007 г. - 116 с.

12. Зонова А.В., Адамайтис Л.А., Бачуринская И.Н. Бухгалтерский учет и анализ. Комплексный подход к принятию управленческих решений: практическое руководство - М,: ЭКСМО, 2009.-512 с. - (моя бухгалтерия)

13. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: учеб. - М.: ТК Велби, Изд-во Проспект, 2007. - 624 с.

14. Каморджанова Н.А., Карташова И.В., Тимофеева М.В. «Бухгалтерский - финансовый учет» учебное пособие - и.дом «Питер» 2006 г. - 531 с.

15. Кассовые и банковские операции с учетом всех изменений в з-ве / Под ред. Г.Ю. Касьяновой (6-е изд. и доп.) - М.: АБАК, 2009-296 с.

16. Ковалев В.В., Волкова О.Н. анализ хозяйственной деятельности предприятия. - М.: проспект, 2005

17. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов/ Лысенко Д.В. - М.: ИНФРА-М, 2008,-320c. - (Высшее образование)

18. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учеб.-М.: ТК Велби, Изд-во Проспект, 2007. - 448 с.

19. Лытнева Н.А., Парумина Н.В. Документальное оформление и учет кассовых операций организации: Учебно-практич. пособие - М.: ТК Велби, Изд-во Проспект, 2008 г. 280 с.

20. Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия/ ЮНИТИ-ДАНА - М.: 2007. - 471 с.

21. Мякота В., Рудяк Ю., Кузнецов В. «Кассовые операции». 2007 г. - 304 с.

22. Пястолов С.М. Экономический анализ деятельности предприятия - М.: Академический проект, 2005

23. Савицкая Т.В. Анализ хозяйственной деятельности: Учеб. Пособие. - 4-е изд., испр. и доп. - М, 2008.-288 с. - (Вопрос-Ответ).

24. Сосненко Л.С. Комплексный экономический анализ хозяйственной деятельности. Краткий курс: учебное пособие Л.С. Сосненко, А.Ф. Черненко, Е.Н. Свиридова, И.Н. Кивелиус. - М.: КНОРУС, 2007,-344 с.

25. Чуева Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебник 7-е изд. перераб., 2008. М: 252 с.

26. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. М.: ИНФРА - М, 2006.

27. Экономический анализ - под ред. Л.Т. Гиляровской Л.Т., Москва, ЮНИТИ, 2005 г. - 436 с.

28. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимистических решений, финансовое прогнозирование: учеб. пособие /под ред. М.И. Баканова, А.Д. Шеремета М.: Финансы и статистика, 2005.

29. Информационно-справочная система «Консультант Плюс».

30. Информационно-справочная система «Гарант».

31. Хорин А.Н. Отчет о движении денежных средств. // Бухгалтерский учет. - 2008. - №5 С. 58

32. Верщак В.В. Расчеты с наличными денежными средствами. // Главбух. - 2005. - №18 - С. 35

Список литературы

Гражданский кодекс Российской Федерации. Часть I и II.

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению. Утверждены приказом Министерства финансов от 1 ноября 1991 г. № 56 и рекомендованы для применения письмом Министерства финансов от 19 декабря 1991 г. № 18-5, с изменениями, утвержденными приказом Министерства финансов РФ от 28 декабря 1994 г. № 173, от 28 июля 1995 г. № 81 и от 17 февраля 1997 г. № 15.

Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства финансов РФ от 13 июня 1995 г. № 49.

Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами. Письмо ЦБ РФ от 7 октября 1998г.

Порядок ведения кассовых операций в Российской Федерации. Инструкция Центрального банка РФ от 4 сентября 1993 г. № 40.

Положение о бухгалтерском учете и отчетности в Российской Федерации. Утверждено приказом министерства финансов РФ от 29 июля1998 г. № 34-Н.

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Утверждено приказом Министерства финансов РФ от 10 января 2000г. № 2н.

Положение о порядке вывоза физическими лицами из РФ наличной иностранной валюты. Утверждено ЦБ РФ №105-П и ГТК России №01-100/1 от 12 января 2000г.

Положение о порядке вывоза и пересылки в РФ валюты РФ. Утверждено ЦБ РФ №02-29/36, Минфином России и ГТК России №01-20/10075 от 06 октября 1993г. (ред. 06.09.96).

Власова В.М. Первичные документы. В 3-х вып. Вып.1: Основные кассовые и банковские документы - М.: Финансы и статистика, 1993г. - 112с.

Кондраков Н.П. «Бухгалтерский учет»: Учебное пособие - М.: Инфра-М., 1999г.-584с.

Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. «Бухгалтерский учет»: Учебное пособие - М.: Финансы и статистика, 1994г. -

Ларионов А.Д. «Бухгалтерский учет»: Учебное пособие - М.: Гроссбух: Проспект, 1999г.

Пошерстник Е.Б.; Мейксин Е.Б. «Бухгалтерский учет и аудит»: Практическое пособие с коммент. Т.2 - М.: Издательский Торговый Дом «Герда», 1998г. - 472с.

Бухгалтерский учет денежных средств//Я Бухгалтер 1998. - №8 - с.14-98

Козырин А.Н. Новый порядок перемещения валюты через таможенную границу РФ//Бухгалтерский учет 2000г. - №11 - с.30-34

Ланина И.Б. Типичные ошибки при ведении кассовых операций//Бухгалтерский вестник 2000.- №7 - с 57-60

Никонов А.А. Образование и использование резерва сомнительных долгов//Главбух 1999. - №10 - с.44-49

Организация наличного денежного обращения хозяйствующими субъектами РФ//Бухгалтерский учет и налоги 2000. - №9 - с.23-27

Томило Н.Н. ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»//Бухгалтерский учет 2000. - №7 - с.8

ФГАОУ ВПО "Северо-Восточный Федеральный университет им. М.К. Аммосова"

Финансово-экономический институт

Кафедра "Бухгалтерский учет, анализ и аудит"

КУРСОВАЯ РАБОТА

По дисциплине: "Бухгалтерский учет"

По теме: "Учет денежных средств"

Якутск, 2012

Введение

2.3 Учет на расчетном счете

Заключение

Приложения

Введение

Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости и своевременное поступление денежных средств. Денежные расчеты могут совершаться в форме безналичных платежей либо с участием наличных денег .

Актуальность исследования заключается в том, что учет денежных средств является важным для предприятия. Учет денежных средств имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов, находящихся в кассе предприятия.

Базой денежных средств предприятия являются хозяйственные взаимоотношения предприятия с различными организациями и учреждениями и хозяйственные взаимоотношения, связанные с реализацией работ, услуг и осуществлением других хозяйственных операций.

Базой денежных средств организации являются хозяйственные взаимоотношения с различными организациями и учреждениями и хозяйственные взаимоотношения, связанные с реализацией работ, услуг и осуществлением других хозяйственных операций.

Денежные средства организации находятся в кассе в виде наличных денег, денежных документов, на счетах в банках, в выставленных аккредитивах, открытых особых счетах и др. Приумножение денежных средств, их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии организации и бухгалтерского учета. От успешности решения этой задачи зависит платежеспособность организации, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и др.

Учет денежных средств имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов организации. В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить организации дополнительный доход, и следовательно, и оно должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.).

Целью курсовой работы является теоретическое и практическое изучение учета денежных средств на примере ООО "Социальная аптека-98".

Для достижения цели поставлены следующие задачи:

-изучить экономическую сущность и значение денег;

-рассмотреть состояние и перспективы бухгалтерского учета;

-рассмотреть учет денежных средств в кассе;

-рассмотреть учет на расчетном счете;

-изучить инвентаризацию денежных средств;

Объектом исследования является ООО "Социальная аптека-98". Предметом исследования является учет денежных средств на примере ООО "Социальная аптека-98". Курсовая работа состоит их введения, двух глав, заключения, списка использованной литературы, приложений. В первой главе рассмотрена природа и экономическая сущность денежных средств. Во второй главе рассмотрен учет наличия денежных средств в ООО "Социальная аптека-98". В ходе написания курсовой работы были использованы документы по бухгалтерскому учету и отчетности, учебно-методическая литература по вопросам бухгалтерской отчетности, а также практический материал ООО "Социальная аптека-98" за 2010 год. Глава 1. Природа и экономическая сущность денежных средств

1.1 Экономическая сущность и значение денег

Денежные средства предприятия находятся в кассе в виде наличных денег, денежных документов, на счетах в банках, в выставленных аккредитивах, открытых особых счетах и др. Приумножение денежных средств, их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии предприятия и бухгалтерского учета. От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и др. . Деньги - это не товар, а эквивалент, который измеряет цену товара. Экономическая сущность денег проявляется в их функциях: Деньги как мера стоимости. Это приравнивание товара к определенной сумме денег, что дает количественное соизмерение величины стоимости товара. Стоимость товара, выраженная в деньгах, является его ценой. а) Деньги выступают в идеальном виде (это воображаемые деньги). б) Масштаб цен - количество золота. Деньги как средство обращения. Они осуществляют обмен товарами и услугами между людьми, предприятиями, странами. Деньги позволяют избежать неудобства бартерного обмена. Одномоментное расставание с деньгами. Деньги как средство платежа - безналичные деньги. а) Наличные деньги - уход от налогообложения. б) Наличные платежи способствуют инфляции. Деньги как средство накопления, сбережения и образования сокровищ. Мировые деньги . В Российской Федерации применяются следующие виды денег: Наличные деньги: а) Монеты. Служат в качестве разменных денег. Их вводит Центральный Банк. б) Банковские билеты (банкноты) - национальные деньги. Их эмиссию осуществляет Центробанк. в) Казначейские билеты - те же бумажные деньги, но выпускаемые непосредственно государственным казначейством - министерством финансов. Безналичные деньги - это средства на счетах в банках, различные депозиты (вклады) в банках, депозитные сертификаты, государственные ценные бумаги. Эти вклады называются банковскими деньгами. Чек - переводной вексель, выставленный на банк и оплачиваемый по предъявлению. Электронные деньги. Платежные пластиковые карточки - это денежный документ, удостоверяющий наличие счета ее держателя в кредитном учреждении. Количество, необходимое для обращения денег М является суммой цен реализуемых товаров Р, деленной на число оборотов денежной единицы V:

М=Р/V .

Финансовый рынок или рынок ссудных капиталов - это механизм перераспределения финансовых ресурсов между кредиторами и заемщиками при помощи посредников на основе спроса и предложения денежных средств. На практике это совокупность кредитных организаций (финансово - кредитных институтов). Главная функция данного рынка - трансформация бездействующих денежных средств в ссудный капитал. Рынок ссудных капиталов делится на денежный рынок и рынок капиталов. Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года). В свою очередь, денежный рынок обычно подразделяется на учетный, межбанковский и валютный рынки, а также рынок деривативов. Рынок капиталов включает рынок ценных бумаг и рынок средне - и долгосрочных банковских кредитов . Таким образом, выделяя в системе товарно-денежных отношений две подсистемы: финансы и кредит, необходимо исходить из функций денег. При выполнении ими функции меры стоимости деньги носят идеальный характер. Деньги в этой функции используются во всех сферах экономической жизни общества - в бухгалтерском учете, в процессе производственного планирования, финансирования, кредитования, анализе хозяйственной деятельности, при образовании инвестиционных и других фондов субъектами хозяйственной деятельности. При выполнении деньгами функций средства платежа и средства обращения они приобретают реальное содержание, т.е. выступают эквивалентом товарно-материальных ценностей, находящихся в обращении. Финансово - кредитные отношения тем и отличаются от других категорий товарно-денежных отношений (прибыли, цены, издержек и др.), что деньги используются в функции не только меры стоимости, но и средства платежа и обращения. Деньги в этих функциях служат непосредственным носителем товарно-денежных отношений. При этом деньги имеют относительно самостоятельное движение, не зависящее от движения товаров. Государство, воздействуя на движение денежной формы стоимости, тем самым влияет и на движение ее в товарной форме. Для обслуживания предприятий в настоящее время создана система коммерческих банков, которая производит расчеты через расчетно-кассовый центр ЦБР. В настоящее время в стране существует кризис неплатежей. Задолженность предприятий друг другу достигает несколько сотен миллионов рублей. С целью нормализации положения намечены мероприятия по устранению недостатков действующего расчетного механизма: -установление унифицированных сроков обработки платежных документов;

Ужесточение санкций за необоснованные задержки платежей; Введение в расчетно-кассовых центрах режима ускоренной обработки платежных документов с суммой платежа, превышающей 1 миллионов рублей; Введение календарно - целевой очередности платежей . Банковский кредит является важным источником заемных средств организации. Учреждения банков выдают кредиты на условиях строгого соблюдения принципов возвратности, срочности, платности и под обеспечение, предусмотренных действующим законодательством и согласованных сторонами. Отношения между банками и клиентами носят договорный характер, кредитные отношения банков с предприятиями оформляются кредитными договорами. Клиенты самостоятельно выбирают банки для кредитно - расчетного обслуживания и могут производить все виды банковских операций в одном (по расчетным операциям) или нескольких банках (по кредитным операциям). . На денежном рынке обращаются краткосрочные финансовые обязательства со сроком обращения до одного года. Здесь удовлетворяются потребности, с одной стороны, в покрытии временного недостатка денежных средств, с другой стороны, в размещении на срок до года временно неиспользуемых финансовых ресурсов. В структуру денежного рынка входят: валютный рынок, рынок золота, частично рынок ценных бумаг . Валютный рынок - это особая сфера экономических отношений, где осуществляются операции по покупке, продаже, обмену иностранной валюты и платежных документов, выраженных в иностранных валютах (чеки, векселя, аккредитивы). Валютный рынок функционирует через установление корреспондентских связей между банками разных стран, посредством этого производятся и международные расчеты, и через покупку - продажу иностранной валюты на биржах. На рынке золота совершаются наличные, оптовые и другие сделки с золотом, драгоценными камнями и металлами в том числе со стандартными слитками. Регулярная купля - продажа золота ведется главным образом для промышленного потребления, частной тезаврации, спекуляции и в отдельных случаях для монетарных целей. Продавцами золота выступают в основном золотодобывающие страны, а также владельцы запасов, преимущественно частных; покупателями - частные фирмы и лица, в отдельных случаях - центральные банки. На рынке капиталов аккумулируются и обращаются долгосрочные капиталы и долговые обязательства. Он является основным рынком, где компании изыскивают источники финансирования капитальных вложений, для расширения действующего производства, создания новых предприятий и производств, реализации крупных научно-технических проектов. Средства могут быть мобилизованы на возвратной основе в форме кредита или выпуска долговых ценных бумаг (облигаций) либо на безвозвратной основе путем эмиссии долевых ценных бумаг (акций) . Рынок капиталов также не является однородным среди его составляющих можно выделить рынок ценных бумаг (фондовый рынок) и рынок ссудных капиталов. Иначе структура финансового рынка может быть представлена схемой. Структура денежного рынка, как видно из рис.1, состоит из валютного рынка, рынка золота и частично рынка ценных бумаг. учет денежное средство бухгалтерский Финансовый рынок ↓↓

Денежный рынок Краткосрочные накопления до одного годаРынок капиталов Средне - и долгосрочные накопления, более одного года↓↓

Рынок золотаВалютный рынокРынок ценных бумагРынок ссудных капиталовРисунок 1 - Структура финансового рынка

Экономическая сущность денежных средств в рыночной экономике огромна, так как они используются во всех сферах экономической жизни общества: в бухгалтерском учете, в процессе производственного планирования, финансирования, кредитования, анализе хозяйственной деятельности, при образовании инвестиционных и других фондов субъектами хозяйственной деятельности.

1.2 Состояние и перспективы бухгалтерского учета

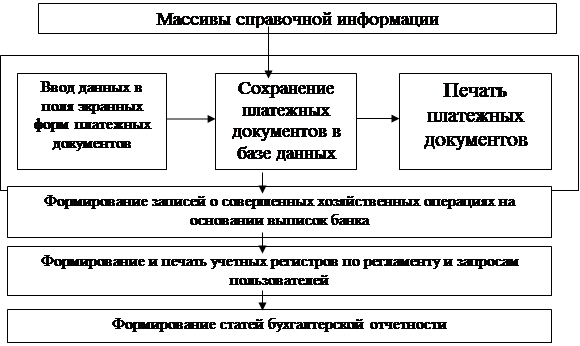

Бухгалтерский учет денежных средств постоянно совершенствуется. В хозяйственной практике бухгалтерам повсеместно приходится оформлять такие кассовые операции как получение и выдача денежных документов. Автоматизировать процесс учета данных активов помогает программа "1С: Бухгалтерия 8 КОРП" (аналог программы "1С: Бухгалтерия 8", но с расширенными возможностями). К денежным документам относятся оплаченные железнодорожные, авиа - и прочие перевозочные билеты, талоны на бензин, путевки на лечение и отдых, почтовые марки и иные аналогичные бумаги, имеющие денежную оценку. В данной версии предусмотрен сквозной учет в разрезе подразделений организации, как выделенных, так и не выделенных на отдельный баланс. По каждому обособленному подразделению ведется учет доходов и расходов, а так же фактической прибыли. Для каждого обособленного подразделения можно указать адреса, телефоны, фамилии ответственных лиц подразделения. Используются специальные документы типа "Авизо": Авизо по ОС, Авизо по МПЗ, Авизо по расчетам, Авизо по прочим операциям. Преимущества данной версии заключаются в значительном ускорении массового ввода информации, удобном средстве работы с большими динамическими списками, управлением видимостью и порядком колонок, настройкой отбора и сортировки, печатью списков, максимальном использовании доступного пространства экрана для отображения информации, механизме стиля оформления, неограниченном количестве автономно работающих информационных баз, полной и частичной синхронизации данных, так же возможна загрузка курса валют из Интернета, адресных классификаторов, обмен данными с другими приложениями и т.д. Такие активы, находящиеся в кассе организации, в сумме фактических затрат на их приобретение учитываются на счете 50 . Следует отметить, что Инструкция по применению Плана счетов требует вести аналитический учет денежных документов по их видам. В программе "1С: Бухгалтерия 8 КОРП" для учета данных операций разработаны специальные документы, журналы и отчеты. Принятие к учету денежных документов отражается документом (меню Касса - > Поступление денежных документов

). В нем предусмотрены следующие виды операций:

-поступление от поставщика;

-поступление от подотчетного лица;

-прочее поступление.

Документ содержит две закладки - От кого

и Денежные документы

. В зависимости от вида операции на закладке От кого

выбирается:

-контрагент из справочника Контрагенты

, договор с ним (вид договора Прочее

), а также счет учета расчетов с контрагентом;

-подотчетное лицо из справочника Физические лица

;

- Прочее поступление

) .

На закладке Денежные документы

выбираются один или несколько денежных документов из одноименного справочника и указывается их количество. Стоимость билетов, талонов и др. заполнится на основании данных справочника Денежные документы

.

Для документа Поступление денежных документов

Приходный ордер

.

Выбытие денежных документов отражается документом Выдача денежных документов

(меню Касса - > Выдача денежных документов

). В документе предусмотрены следующие виды операций:

-Возврат поставщику;

-Выдача подотчетному лицу;

-Прочая выдача.

В зависимости от вида операции документ будет содержать две или три закладки. На закладке Кому

могут выбираться:

-контрагент, которому возвращаются денежные документы, из справочника Контрагенты

, договор с ним, а также счет учета расчетов с контрагентом. Если между суммой возврата и стоимостью денежных документов возникает разница, то она относится на счет доходов или расходов, который указывается на закладке Счета доходов и расходов

;

-подотчетное лицо, которому выдаются документы, из справочника Физические лица

;

-корреспондирующий счет и субконто к нему (если вид операции - Прочая выдача

) .

На закладке Денежные документы

указываются передаваемые документы (путем выбора из одноименного справочника), их количество и сумма возврата.

Для документа Выдача денежных документов

предусмотрена печатная форма Расходный ордер

. В соответствии с действующими нормативными документами по учету кассовых операций в РФ в программе разработан Отчет по движению денежных документов

.

Рассмотрим оформление операций с денежными документами на двух примерах, наиболее часто встречающихся в практике организаций: приобретение и выдача перевозочных билетов работникам, направляемым в командировку; приобретение горюче-смазочных материалов по талонам. Рассмотрим учет перевозочных билетов, приобретенных для командированных сотрудников. В настоящее время повсеместно распространены случаи, когда билеты приобретает не работник, которому деньги выдаются на командировочные расходы в подотчет, а организация у перевозчика или у агентства, являющегося посредником по распространению билетов перевозчика. Например, организация 11.01.2010 перечислила Агентству с расчетного счета предоплату 14 160 руб. (в т. ч. НДС 18 %) за билеты Авиакомпании на перевозку пассажира. Билеты, приобретенные Агентством, накладную на их передачу и счет-фактуру на ту же сумму 15.01.2010 привез в организацию курьер Агентства. Авиабилеты (2 шт.), на бланке которых указана стоимость перевозки 5 900 руб., в тот же день поступили в кассу организации, а 18.01.2010 были выданы из кассы сотруднику, направленному в командировку. По окончании командировки 25.01.2010 работником был составлен авансовый отчет . В программе перечисление безналичных денежных средств оформляется документом Платежное поручение

. В сумме, перечисляемой Агентству, содержится как стоимость приобретаемых билетов, которые будут оприходованы документом Поступление денежных документов

(а, следовательно, на эту сумму договор с агентством должен быть вида Прочее

), так и плата за услуги Агентства, приобретение которой будет отражаться документом Поступление товаров и услуг

(а значит, с контрагентом должен быть оформлен договор вида С поставщиком

). Это нужно учитывать, когда на основании платежного поручения будут создаваться документы Списание с расчетного счета

. Если из договора с Агентством ясно, какая часть относится к стоимости услуги, а какая - к стоимости билета, то по операции перечисления денег должно быть создано два документа Списание с расчетного счета

: один с видом операции Оплата поставщику

, другой с видом Прочие расчеты с контрагентами

.

Предположим, что из договора нельзя определить указанные доли (именно такой вариант будет рассмотрен в данной статье). Тогда относим всю сумму предоплаты на договор вида С поставщиком

.

В бухгалтерском учете документ сделает проводку: Дебет счета 60 субсчет 02 Кредит 51 - 14 160 руб. - на сумму предоплаты Агентству. Принятие перевозочных документов к учету отражается записью по дебету счета 50 субсчет 03 в корреспонденции с кредитом счета 76 субсчет 09. Оформит операцию документ Поступление денежных документов

с видом операции Поступление от поставщика

(при этом создается и выбирается договор вида Прочее

). Оценка билетов, находящихся в кассе, должна соответствовать стоимости перевозки, так как именно эту сумму можно будет получить от перевозчика в случае расторжения договора, оформленного билетом.

После проведенных операций, в учете остаются две задолженности - дебиторская по счету 60 субсчет 02 (предоплата) и кредиторская по счету 76 субсчет 09 на сумму полученных авиабилетов. Эти задолженности относятся к договорам разных видов. Произвести зачет данных задолженностей нужно с помощью документа Корректировка долга

.

Перед направлением работника в командировку ему из кассы организации выдается аванс - в данном случае в виде перевозочного билета. Данная операция регистрируется документом Выдача денежных документов.

По возвращении из командировки работник обязан в течение трех рабочих дней предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним (п.11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета Директоров ЦБ России 22.09.1993 № 40). Бухгалтер на основе представленных работником документов составляет авансовый отчет, на закладке Авансы

которого указываются подотчетные суммы, а на закладке Прочее

- оплата приобретенных работником услуг, к которым относятся и расходы по проезду к месту назначения и обратно.

После выполнения этих операций программа в печатной форме книги покупок указывает бланк строгой отчетности, и требование Постановления № 914 будет выполнено. В следующей главе рассмотрим учет наличия денежных средств в ООО "Социальная аптека-98". Глава 2. Учет наличия денежных средств в ООО "Социальная аптека-98"

2.1 Характеристика ООО "Социальная аптека-98"

Общество с ограниченной ответственностью "Социальная аптека-98" находится по адресу Республика Саха (Якутия), ул. Крупской, дом 19. В данной организации работает 11 человек: -Генеральный директор: Плотникова Н.В.;

-Главный бухгалтер-кассир: Вычужина Л. Ю.;

-Заведующие аптеками-фармацевты: Итикеева Д.Б., Первухина М.А., Ковтун О. М.;

-Кладовщик: Васильев Г.П.;

-Водитель-грузчик: Колодезников И.Н.;

-Грузчик: Васильев Н.П.

Среднедневная выручка составляет 45 тыс. руб. Банковский счет открыт в Акционерном коммерческом банке "Банк Москвы". Общество с ограниченной ответственностью "Социальная аптека-98" с ограниченной ответственностью "Социальная аптека-98" действует на основании Устава, Гражданского кодекса Российской Федерации, Федерального закона "Об Обществах с ограниченной ответственностью", а также иного применимого законодательства. ООО "Социальная аптека-98" обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, расчетный и иные, в том числе валютный, счета в банках на территории России и за рубежом, от своего имени самостоятельно выступает участником гражданского оборота, приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, может выступать в качестве истца и ответчика в суде, в арбитражном или третейском суде. В порядке, установленном законодательством, ООО "Социальная аптека-98" вправе создавать организации с правами юридического лица или участвовать в их создании. ООО "Социальная аптека-98" может иметь представительства и филиалы на территории России и за границей, а также участвовать в капитале других юридических лиц. В случае создания филиалов и представительств ООО "Социальная аптека-98" в настоящий Устав вносятся изменения, отражающие сведения о соответствующих филиалах и представительствах. Для обеспечения своей деятельности ООО "Социальная аптека-98" имеет круглую печать со своим наименованием, бланки, может иметь товарный знак, знак обслуживания, зарегистрированные в установленном порядке, другие реквизиты с фирменной символикой. В будущем предполагается расширение сети магазинов, увеличение ассортимента препаратов, улучшение качества обслуживания, т.е. выезд на дом, предоставление скидок, введение дисконтных карт 5%, 10% и 15%, консультация по телефону. ООО "Социальная аптека-98" является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли. ООО "Социальная аптека-98" обладает общей гражданской правоспособностью. Оно вправе иметь гражданские права и нести гражданские обязанности для осуществления любых видов деятельности, не запрещенных законом. Осуществлению деятельности, отнесенной законодательством к лицензируемой, предшествует получение ООО "Социальная аптека-98"м соответствующей лицензии (лицензий) в установленном порядке. Предметом деятельности ООО "Социальная аптека-98" являются: -розничная торговля фармацевтическими товарами;

-розничная торговля медицинскими товарами и ортопедическими изделиями, косметическими и парфюмерными товарами;

-деятельность аптек;

-оказание медицинских услуг и врачевание;

-производство лекарств, медикаментов, протезов;

-оптовая и розничная торговля продуктами питания, товарами народного потребления;

-розничная торговля вне магазинов;

-осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

ООО "Социальная аптека-98" обязано соблюдать применимое законодательством, правильно и своевременно производить обязательные платежи в бюджет и внебюджетные фонды, соблюдать правила ведения бухгалтерского учета, порядок и сроки представления государственной статистической отчетности. ООО "Социальная аптека-98" самостоятельно отвечает по своим обязательствам в пределах имущества, находящегося в его собственности, стоимость которого отражена в бухгалтерском балансе ООО. Имущество участников ООО "Социальная аптека-98" обособлено от имущества ООО. ООО "Социальная аптека-98" не отвечает по обязательствам своих участников. Участники ООО "Социальная аптека-98" не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью ООО "Социальная аптека-98", только в пределах стоимости принадлежащих им долей в уставном капитале ООО "Социальная аптека-98". Участники ООО "Социальная аптека-98", не полностью оплатившие доли, несут солидарную ответственность по обязательствам ООО в пределах стоимости неоплаченной части принадлежащих им долей в уставном капитале ООО. ООО "Социальная аптека-98" не отвечает по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований, равно как Российская Федерация, субъекты Российской Федерации и муниципальные образования не отвечают по обязательствам ООО. Участниками ООО "Социальная аптека-98" являются его учредители, т.е. юридические и физические лица, которые оплатили свои доли в уставном капитале ООО. Все участники ООО "Социальная аптека-98" вправе: -участвовать в управлении делами ООО;

-получать информацию о деятельности ООО и знакомиться с его бухгалтерскими книгами и иной документацией в установленном Уставом порядке;

-принимать участие в распределении прибыли ООО;

-продать или осуществить отчуждение иным образом своей доли или части доли в уставном капитале ООО одному или нескольким участникам либо другому лицу в порядке;

-выйти из ООО путем отчуждения своей доли Обществу;

-потребовать приобретения ООО доли в случаях, предусмотренных Федеральным законом "Об Обществах с ограниченной ответственностью";

-получить в случае ликвидации ООО часть имущества, оставшегося после расчетов с кредиторами, или его стоимость в соответствии действующим законодательством.

-всем участникам ООО принадлежат также другие права, прямо предусмотренные Федеральным законом "Об "Обществах с ограниченной ответственностью".

Все участники ООО "Социальная аптека-98" обязаны: -оплачивать доли в уставном капитале ООО "Социальная аптека-98" в порядке, в размерах и в сроки, которые предусмотрены Федеральным законом "Об Обществах с ограниченной ответственностью".

-не разглашать конфиденциальную информацию о деятельности ООО "Социальная аптека-98".

Участники ООО "Социальная аптека-98", доли которых в совокупности составляют не менее чем 10% уставного капитала ООО "Социальная аптека-98", вправе требовать в судебном порядке исключения из ООО "Социальная аптека-98" участника, который грубо нарушает свои обязанности либо своими действиями (бездействием) делает невозможной деятельность ООО "Социальная аптека-98" или существенно ее затрудняет. Доля (часть доли) исключенного участника переходит к Обществу с момента вступления в законную силу решения суда об исключении участника из ООО "Социальная аптека-98". В течение одного года ООО "Социальная аптека-98" обязано выплатить исключенному участнику действительную стоимость его доли. ООО "Социальная аптека-98" имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. На праве собственности Обществу принадлежит имущество, внесенное в уставный капитал, а также имущество, приобретенное им по другим основаниям. ООО "Социальная аптека-98", осуществляя

правомочия собственника своего имущества, вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, т. ч. отчуждать, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом.

Доли в уставном капитале ООО "Социальная аптека-98" переходят к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками ООО "Социальная аптека-98", независимо от согласия ООО "Социальная аптека-98" или его участников. Структура бухгалтерского аппарата ООО "Социальная аптека-98" представлена главным бухгалтером, бухгалтером-кассиром. Назначение, увольнение и перемещение материально-ответственных лиц производятся по согласованию с главным бухгалтером. Бухгалтер-кассир ООО "Социальная аптека-98" занимается такими операциями, как получение и выдача денег, обеспечение сохранности денежных средств, составление кассовых отчетов, осуществление операции по приему, учету, хранению и выдаче ценных бумаг, получение выписок с приложениями в банке, оформление платежных поручений, своевременная доставка поручений в банк, обработка документов по журналу-ордеру № 2, ведение учета по К-2, сбор информации по банкам о поступлении и расходе средств в расчетного счета и других счетов, проведение актов сверок по хозяйственным договорам. Бухгалтерский учет в ООО "Социальная аптека-98" ведется на основании следующих нормативных документов: -Закона РФ от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете";

-Приказа Минфина РФ от 29 июля 1998 г. № 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации";

-Плана счетов бухгалтерского учета и финансово-хозяйственной деятельности и инструкция по его применению, утвержденный Приказом Минфина РФ от 31 октября 2000 г. № 94н;

-Положения по бухгалтерскому учету утвержденные Приказами Министерства финансов РФ;

-Учетной политики.

В соответствии с п. п.1,2 ст.6 Федерального закона РФ "О бухгалтерском учете" ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Годовая и квартальная бухгалтерская отчетность представляется учредителям, органу государственной налоговой инспекции, органу государственной статистической отчетности в течение 90 дней по окончании года, и в течение 30 дней после окончании отчетного квартала. Бухгалтерский учет ведется бухгалтерской службой, возглавляемой главным бухгалтером. Доходы и расходы учитываются на основании надлежащим образом оформленных первичных документов (в т. ч. договоров) методом начисления, то есть в том периоде, в котором они произведены, независимо от даты оплаты. Доходами от обычных видов деятельности признаются доходы от продажи товаров и учитываются на счете 90 субсчет 1.2, а также доходы от реализации товаров учитываются на счете 90 субсчет 1.1 Доходы от оказания маркетинговых услуг, доходы от сдачи помещений в аренду (субаренду). В целях обеспечения достоверности данных бухгалтерского учета и отчетности перед составлением годовой отчетности, провести по состоянию на 31 декабря, инвентаризацию имущества и финансовых обязательств руководствуясь Приказом Минфина РФ от 13 июня 1993 г. № 49 "Методические указания по инвентаризации имущества и финансовых обязательств". Инвентаризации подлежит следующее имущество и обязательства: -товарно-материальные ценности (основные средства, материалы, товары, прочие запасы);

-денежные средства, денежные документы и бланки строгой отчетности;

-расчеты с банками;

-расчеты с поставщиками и покупателями, подотчетными лицами и другими дебиторами и кредиторами;

-прочие обязательства подлежащие инвентаризации.

Инвентаризации в течение года проводятся также при смене материально-ответственных лиц, при выявлении фактов хищения и порчи имущества и в других случаях предусмотренных действующим законодательством или по усмотрению руководителя компании. Кроме того, в компании в течение года проводятся текущие инвентаризации товара в аптеках. Состав инвентаризационных комиссий, период проведения инвентаризаций определяется отдельными распоряжениями Генерального директора ООО.

2.2 Учет денежных средств в кассе

Кассовые операции в ООО "Социальная аптека-98" выполняет кассир, который при принятии на работу под расписку знакомится с правилами ведения кассовых операций и заключает договор о материальной ответственности. Кассир несет полную материальную ответственность за сохранность всех принятых им ценностей (денежных средств, денежных документов). Временная замена кассира в ООО "Социальная аптека-98" производится по письменному приказу руководителя организации. Договор о материальной ответственности заключается и с заменяющим кассира работником. В соответствии с правилами все организации независимо от формы собственности должны хранить свободные денежные средства в учреждении банка. Наличные деньги, полученные кассой ООО "Социальная аптека-98", расходуются только на те цели, на которые они получены (на выдачу заработной платы, на операционные или хозяйственные нужды, на командировочные расходы). ООО "Социальная аптека-98" может иметь в своей кассе наличные деньги в пределах лимита их остатка, установленного учреждением КБ исходя из объемов налично-денежного оборота организаций с учетом особенностей режима их деятельности, порядка и сроков сдачи наличных денег в банк, обеспечения сохранности и сокращения встречных перевозок ценностей. Составлен расчет на лимит Акционерного коммерческого банка, который составил 30000 руб. Сверх лимита наличные деньги в кассе ООО "Социальная аптека-98" могут храниться только во время выплаты зарплаты на срок не свыше 3 рабочих дней, в районах Крайнего Севера и приравненных к ним местностях 5 рабочих дней, включая день получения денег в банке. При этом главный бухгалтер строго следит за соблюдением лимита кассы. Всю денежную наличность сверх лимита ООО "Социальная аптека-98" сдает в банк. В соответствии с указаниями ЦБ РФ установлен предельный размер расчетов наличными деньгами между юридическими лицами. Расчеты свыше установленного лимита в ООО "Социальная аптека-98" проводятся только в безналичном порядке (через расчетный счет). Для получения денег в банке, для расчетов с работниками по оплате труда кассиру выделяется автомашина, так как ему категорически запрещается производить перевозку денег общественным или попутным транспортом. Прием наличных денег в кассу ООО "Социальная аптека-98" кассир осуществляет только по приходным кассовым ордерам, а выдачу по расходным кассовым ордерам. Кассовые ордера подписываются главным бухгалтером и кассиром, расходные кассовые ордера еще и руководителем в ООО "Социальная аптека-98". Нумерация приходных и расходных кассовых ордеров начинается с начала года (01 января), и заканчивается в конце календарного года (31 декабря). Приходный кассовый ордер и квитанцию к нему заполняет бухгалтер. В первой строке пишется наименование организации далее по порядку в установленных местах: порядковый номер ордера, дата поступления денежных средств. В графе "Корреспондирующий счет, субсчет" указывается кредитуемый в данной операции счет, т.е. фиксируется бухгалтерская проводка. При необходимости проставляется шифр аналитического учета. Так же указывается сумма полученных денежных средств прописью и цифрами. Ниже в строке "Принято от" указывается фамилия имя отчество физического лица (при наличии - или наименование юридического лица). В строке "Основание" указывается источник поступления наличных денег приходуемых в кассу, то есть отражается содержание финансово-хозяйственной операции. В кассу ООО "Социальная аптека-98" поступает выручка от реализации услуг, остаток неиспользованного подотчета, наличные из банка, суммы погашения недостач, хищения и т.д. В строке "Приложение" указываются документы, оформляющие хозяйственную операцию на основании которых составляются кассовые документы: (например счет-фактура, личное заявление работника и т.д.) После полного заполнения ПКО и квитанции к нему бухгалтер регистрирует его в "Журнале регистрации приходных, расходных кассовых ордеров и платежных ведомостей". В ООО "Социальная аптека-98" категорически запрещается выдавать приходные кассовые ордера на руки лицам, вносящим деньги. Приходный кассовый ордер бухгалтер непосредственно передает для исполнения в кассу, где кассир проверяет правильность оформления и полноту заполнения ордера наличия и подлинность подписи главного бухгалтера. В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления, затем принимает деньги, подписывает приходный кассовый ордер и квитанцию. В подтверждение сдачи денег кассир отрывает квитанцию от приходного кассового ордера и вручает лицу, внесшему деньги. На квитанции кассир ставит штамп "оплачено", подписи кассира и главного бухгалтера ООО "Социальная аптека-98". Деньги по кассовым ордерам принимают только в день их составления. При поступлении наличных денег в кассу из банка также составляется приходный кассовый ордер. Сдатчиком выступает главный бухгалтер ООО "Социальная аптека-98", которому кассир и передает квитанцию. Квитанцию прикладывают к выписке банка. При приеме денежных билетов и монет в платежи кассир руководствуется признаками и порядком определения платежности денежных знаков, так как в последнее время в обороте участвует много фальшивых денежных знаков. Например, по приходному кассовому ордеру № 2 от 4 января 2011 г. поступили денежные средства от аптечного пункта Амсай Кредит счета 90 субсчет 1.2 "Выручка, облагаемая ЕНВД" на сумму 23500 руб. По приходному кассовому ордеру № 3 от 4 января 2011 г. поступили денежные средства от аптеки Халтурина Дебет счета 50 субсчет 1 "Касса" Кредит счета 90 субчет 1.2 "Выручка, облагаемая ЕНВД" на сумму 27000 руб. По приходному кассовому ордеру № 1 от 4 января 2011 г. поступили денежные средства от аптеки Оригинал Дебет счета 50 субсчет 1 "Касса" Кредит счета 90 субсчет 1.2 "Выручка, облагаемая ЕНВД" на сумму 11000 руб. Выдача наличных денег из кассы ООО "Социальная аптека-98" оформляется только расходными кассовыми ордерами. Расходный кассовый ордер выписывает только бухгалтер ООО "Социальная аптека-98", которому по должностной инструкции предписано это оформление. В первой строке расходного кассового ордера пишется наименование ООО "Социальная аптека-98", далее по порядку в установленных местах: -номер ордера, дата заполнения;

-корреспондирующий счет;

-аналитический счет;

-сумма цифрами и прописью.

В строке "Выдать" пишется фамилия имя отчество плательщика. В строке "Основание" указывается целевое назначение выдачи: выручка для сдачи в банк; в подотчет на хозяйственные расходы согласно служебной записки; на командировочные расходы; за аренду; услуги, заработная плата по ведомости. В строке "Приложение" указывается на основании какого юридического документа выполняется данная операция: личное заявление работника ООО "Социальная аптека-98", приказ, квитанция банка (объявления на взнос наличными), расчётная ведомость. После полного заполнения РКО бухгалтер регистрирует его в "Журнале регистрации приходных, расходных кассовых ордеров и платежных ведомостей" и передает кассиру на исполнение. Все документы на выдачу денег из кассы ООО "Социальная аптека-98" обязательно подписывает руководитель и главным бухгалтером, ставится штамп "погашено". Если на документах, прилагаемых к расходному кассовому ордеру, имеется разрешительная надпись руководителя ООО "Социальная аптека-98", то его подпись на расходном кассовом ордере не обязательна. Выдача расходного кассового ордера на руки лицам получающим деньги, не допускается. При выдаче денег отдельному лицу кассир ООО "Социальная аптека-98" требует предъявления паспорта или документа удостоверения личности, (другие документы не признаются), записывает в расходном кассовом ордере наименование и номер документа, кем и когда он выдан и получает расписку получателя. Предъявление документов, удостоверяющих личность обязательно и при получении денег по одному платежному документу, выписанному на несколько лиц, если кассир сомневается в личности работника. Лицам, не состоящим в списках ООО "Социальная аптека-98", деньги из кассы выдаются только по расходному кассовому ордеру. Деньги из кассы могут быть выданы только лицу, указанному в расходном кассовом ордере. По расходному кассовому ордеру № 279 от 8 декабря 2011 г. выдано Плотниковой Н.В. аванс за ноябрь 2011г. Кредит счета 50 субсчет 1 "Касса" на сумму 6000 руб. Дебет счета 71 субсчета 1 "Расчеты с подотчетными лицами" Кредит счета 50 субсчета 1 "Касса" на сумму 9500 руб. По расходному кассовому ордеру № 279 от 8 декабря 2011 г. выдано Первухиной М.А. аванс 2011г. Дебет счета 70 "Расчеты по оплате труда" Кредит счета 50 субсчета 1 "Касса" на сумму 8000 руб. Все приходные и расходные кассовые ордера регистрируются в журнале регистрации приходных и расходных кассовых ордеров. Журнал регистрации приходных и расходных кассовых документов (ф. № КО-3) предназначен для регистрации бухгалтерией в ООО "Социальная аптека-98" всех приходных и расходных кассовых ордеров или заменяющих их документов перед сдачей в кассу. В нем ведется регистрация отдельно как приходных, так и расходных кассовых документов в порядке, отражающем последовательность записей с начала года. Проведение кассовых операций в кассе ООО "Социальная аптека-98" включает следующие операции: -оформление первичных документов по приходу и расходу;

-регистрация первичных документов в журнале регистрации;

-записи в кассовую книгу (под копирку в двух экземплярах), ежедневное подведение остатка по кассовой книге;

-сдача в бухгалтерию отчета кассира (2-й экземпляр кассовой книги) с приходными и расходными документами под расписку бухгалтера в кассовой книге.

Кассир заполняет отчет кассира, где должны быть заполнены все реквизиты: дата заполнения, расшифровка движения денежных средств по каждому приходному и расходному ордерам с указанием суммы по каждому документу. В конце отчета кассир ставит подпись, дает расшифровку подписи. Записи в кассовой книге проверил и документы в количестве одной приходной и восьми расходных получил бухгалтер, которая также расписывается в получении и дает расшифровку подписи. Таким образом, учет кассовых операций в ООО "Социальная аптека-98" ведется на активном счете 50 "Касса". В кассовой книге указывается сальдо - остаток денег, денежных документов на начало периода, также указывается сумма поступления денег, денежных документов в кассу, выдача денег, денежных документов из кассы. На последней строке указывается сальдо - остаток денег, денежных документов на конец периода. Кассовая книга кассира ООО "Социальная аптека-98" заполняется согласно требованиям бухгалтерского учета. Вкладные листы кассовой книги составляются по правилам. В них указываются сальдо - остаток денег, денежных документов на начало периода, который составил 7320,22 руб., также указывается сумма поступления денег, денежных документов в кассу, которая составила 89000,00 руб., выдача денег, денежных документов из кассы, которая составила 85500,00 руб. На последней строке указывается сальдо - остаток денег, денежных документов на конец периода, который составил 10820,22 руб., Все остатки кассы соответствуют предыдущим показателям. Также составляется реестр документов с указанием даты, номера документа, информации. Листы кассовой книги формируются автоматически в виде машинограммы "Вкладной лист кассовая книга". Одновременно с ней формируется машинограмма "Отчёт кассира". Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года. В конце рабочего дня бухгалтер ООО "Социальная аптека-98" распечатает "Вкладной лист кассовой книги" и "Отчёт кассира" передает кассиру. Кассир после получения машинограмм проверяет правильность составления, подписывает и передает отчёт кассира вместе с приходными и расходными ордерами в бухгалтерию ООО "Социальная аптека-98" под расписку в вкладном листе кассовой книги. В целях обеспечения сохранности и удобства использования машинограммы "Вкладной лист кассовой книги" в течение года хранятся у кассира в ООО "Социальная аптека-98". По окончанию календарного года "Вкладные листы кассовой книги" брошюруются в хронологическом порядке. Общее количество листов за год заверяются подписями руководителя и главного бухгалтера в ООО "Социальная аптека-98" и книга опечатывается. В условиях использования автоматизации необходимая информация о движении денежных средств и состояние расчетов обеспечивается составлением машинограмм - "Карточка счёта", "Анализ счёта". Кроме того, выдаются машинограммы аналитического учета по счетам денежных средств и расчетов, которые заменяют соответствующие учетные регистры. Автоматизация учета кассовых операций в ООО "Социальная аптека-98" является самой сложной задачей с точки зрения ее формализации. В ООО "Социальная аптека-98" благодаря автоматизированному учёту, программе 1С "Отчёт кассира" и "Вкладной лист кассовой книги" формируются автоматически, так же формируются карточки счёта и анализ счёта, заполняются отдельные статьи баланса. В анализе, карточке счёта наглядно видно сальдо на начало и конец отчётного периода, оборот по дебету и кредиту счетов, аналитическое содержание, содержание операции, текущее сальдо. При анализе счёта корреспонденцию счетов дебетовые и кредитовые обороты по счетам, сальдо на начало и конец отчётного периода. Участок учета заработной платы оборудован компьютерной программой. Расчет производится также автоматизировано с использованием программы учета персонала, труда и заработной платы. Преимуществом можно считать, что локальная сеть и описанные две бухгалтерские программы поддерживаются единым производителем. Данный производитель обеспечивает сервисное обслуживание на всем протяжении использования программ автоматизации учета, а также возможность обратиться за консультацией по телефону "горячей линии". Обороты по счету 50 составляются в разрезе корреспондирующих счетов, где указывается остаток на начало, обороты по месяцам, конечный остаток.

2.3 Учет на расчетном счете

Расчетный счет является основным счетом ООО "Социальная аптека-98", через который проводятся все денежные операции без ограничения их перечня. Текущие счета открываются во всех случаях, когда происходит обособление каких - либо операций. К текущим счетам относятся: валютные счета; ссудные счета; счета по операциям со средствами целевого назначения; счета, обусловленные особенностями расчетов, и т.п. В соответствии со ст.23 Налогового кодекса ООО "Социальная аптека-98" обязана сообщать в налоговый орган по месту учета об открытии или закрытии счетов в десятидневный срок. Согласно ст.118 Налогового кодекса нарушение данного срока влечет взыскание штрафа в размере 5000 руб. Для открытия расчетного счета ООО "Социальная аптека-98" были представлены в Акционерный коммерческий банк следующие документы: -заявление на открытие счета;

-документ о законности образования ООО "Социальная аптека-98" (решение учредителей о создании организации, заверенное нотариально);

-устав ООО "Социальная аптека-98" (копия, заверенная нотариально);

-документ о регистрации ООО "Социальная аптека-98";

-документы налогового органа о постановке на налоговый учет;

-карточку с образцами подписи и оттиском печати (2 экземпляра).

Счет открывается по разрешению управляющего банком. Между банком и ООО "Социальная аптека-98" был заключен договор на расчетно-кассовое обслуживание, в котором оговорены: -стоимость открытия расчетного счета;

-стоимость услуг по расчетно-кассовому обслуживанию;

-стоимость наличного обращения;

-проценты, выплачиваемые банком клиенту за средства на счетах.

Прием и выдача наличных денег с расчетного счета или безналичные расчеты производятся банком на основании документов, утвержденных ЦБ РФ. Наиболее распространенными из них являются: объявление на взнос наличными, денежный чек, платежное поручение, аккредитив, чек, платежное требование, инкассовое поручение. Для получения наличных денег необходимо в банке получить чековую книжку, для чего оформляется заявление установленной формы. Работники банка проверяют правильность заполнения заявления, соответствие оттиска печати и подписей, проставляют на чеках реквизиты (наименование владельца, номер расчетного счета), записывают номера чеков в карточку с образцами подписей данного клиента. Чековая книжка выдается из кассы банка под расписку на заявлении. При помощи программы 1С бухгалтер ООО "Социальная аптека-98" выписывает платежное поручение. Платежное поручение (форма № 0401060) представляет собой письменное распоряжение ООО "Социальная аптека-98" на списание денег с его счета и зачисление их на счет получателя. Оно применяется в основном по нетоварным операциям для перечисления денежных средств в бюджет, для оплаты счетов других организаций, для расчетов с органами имущественного, социального и медицинского страхования и в других случаях. Платежные поручения действительны в течение 10 дней со дня выписки бухгалтером ООО "Социальная аптека-98", не считая день выписки документа, и принимаются банкам к исполнению без ограничения суммы только при наличии средств на счете ООО "Социальная аптека-98". Банк также может списать денежные средства с расчетного счёта без согласия ООО "Социальная аптека-98" в бесспорном порядке в следующих случаях: -по решению суда;

-по требованию налоговой инспекции об уплате налоговых недоимок и пеней, начисленных по результатам проверки;

-по иным основаниям, предусмотренным законодательством.

Рассмотрим анализ счета 50 "Касса". Сальдо на начало периода по счету 50 "Касса" по дебету составила 19758,55 руб, обороты по дебету - 1568481,59 руб., по кредиту - 1569151,71 руб. Сальдо на конец периода по кредиту составила 19088,43 руб. Согласно оборотно-сальдовой ведомости сальдо на начало октября 2010г. по счету 50 "Касса" по дебету составила 323282,48 руб, обороты по дебету - 1568481,59 руб., по кредиту - 1569151,71 руб. Сальдо на конец периода по кредиту составила 19088,43 руб. Выписка банка за период за 15 марта 2011г. остаток на начало составил 755,02 руб., по дебету - 20220,00 руб., по кредиту - 20000 руб., остаток на конец периода составил 535,02 руб. Согласно ордера №07 от 15 марта 2011г. на сумму 20000 руб., банковский ордер №323 от 15 марта 2011г. на сумму 500 руб., банковский ордер №120 от 15 марта 2011г. на сумму 240 руб., банковский ордер №07 от 15 марта 2011г. на сумму 100 руб. Приложено платежное поручение № 42 от 15 марта 2011г. на сумму 3100 руб., платежное поручение № 43 от 15 марта 2011г. на сумму 330 руб., платежное поручение № 44 от 15 марта 2011г. на сумму 950 руб., платежное поручение № 162 от 15 марта 2011г. на сумму 15000 руб. Рассмотрим анализ счета 51 "Расчетные счета". Сальдо на начало периода по счету 51 "Расчетные счета" по дебету составила 57458,09 руб., обороты по дебету - 853163,27 руб., по кредиту - 846792,13 руб. Сальдо на конец периода по кредиту составила 63829,23 руб. Согласно оборотно-сальдовой ведомости сальдо на начало периода по счету 51 "Расчетные счета" за октябрь 2010г. по дебету составила 57458,09 руб., обороты по дебету - 853163,27 руб., по кредиту - 846792,13 руб. Сальдо на конец периода по кредиту составила 63829,23 руб.

2.4 Учетная политика денежных средств и денежных документов

Порядок ведения кассовых операций не устанавливает периодичность проведения инвентаризаций ООО "Социальная аптека-98". Но считается, что оптимальный период для проведения инвентаризаций кассы является один календарный месяц. Проведение инвентаризации в ООО "Социальная аптека-98" может быть обязательным в следующих случаях: -перед составлением годовой бухгалтерской отчетности;

-при смене кассира;

-если были выявлены факты хищения наличных денег;

-если наличные деньги были частично или полностью уничтожены из-за стихийного бедствия, пожара, других чрезвычайных ситуаций.

Порядок и сроки проведения инвентаризации денежных средств ООО "Социальная аптека-98" определяет председатель. Инвентаризацию проводит специальная комиссия, назначенная распоряжением председателя. В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии и других специалистов (например, старших кассиров, специалистов по контрольно-кассовым машинам и т.д.). При проведении инвентаризации комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Одновременно с проверкой фактического наличия денежных средств и денежных документов в кассе организации проводится проверка: -правильности оформления первичных расходных документов - наличие подписей получателей наличных денег, наличие подписи председателя ООО "Социальная аптека-98" и главного бухгалтера на расчетно-платежных (платежных) ведомостях на выплату заработной платы и иных платежных документах, для которых наличие указанных подписей необходимо для осуществления расходования денежных средств;

-полнота и правильность оприходования денежных средств, полученных в учреждении банка. Наличные деньги должны быть оприходованы в кассе в день их получения в банке. Проверка осуществляется посредством проведения сплошной сверки данных выписок о состоянии расчетного счета организации в кредитной организации с данными кассовой книги;

-полнота и своевременность оприходования наличных денег, сданных по приходным кассовым ордерам;

-соблюдение лимита остатка наличных денег в кассе в течение отчетного года.

Отдельные проверки кассовых операций и наличия денежных средств могут производится: -учредителями ООО "Социальная аптека-98", а также аудиторами (аудиторскими фирмами) в соответствии с заключенными договорами. При производстве документальных ревизий и проверок в ООО "Социальная аптека-98" они производят ревизию кассы и проверяют соблюдение кассовой дисциплины;

-учреждениями банков, которые обязаны систематически проверять соблюдение предприятиями требований Порядка ведения кассовых операций;

-органами внутренних дел в пределах своей компетенции, проверки технической укрепленности кассы, обеспечения условий сохранности денег и ценностей в ООО "Социальная аптека-98".

Кроме того, при проведении инвентаризации наличных денежных средств в ООО "Социальная аптека-98" проводится сплошная проверка состояния расчетов с материально ответственными лицами по выданным подотчетным суммам. Проверяется правомерность выдачи подотчетных сумм (лицам, с которыми заключены договоры о полной материальной ответственности, а также лицам, направляемым в служебные или производственные командировки), правильность определения сумм, выдаваемых под отчет (на хозяйственные нужды - в соответствии с нормами, установленными отдельным распорядительным документом руководителя организации, на приобретение имущества - в пределах действительной потребности, при служебных командировках - в соответствии с проведенным расчетом), своевременность погашения подотчетных сумм (представления авансового отчета и сдачи неиспользованного остатка). Также проверяется соблюдение требований Правил ведения кассовых операций в части обеспечения сохранности денежных средств при их транспортировке и хранении, что и проводится в ООО "Социальная аптека-98". Результаты инвентаризации денежных средств в ООО "Социальная аптека-98" оформляются Актом инвентаризации наличных денежных средств. Эта же форма акта применяется для отражения результатов инвентаризации фактического наличия разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения председателя. Один экземпляр акта передается в бухгалтерию УПО, второй - остается у материально ответственного лица. При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию. Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся. В ООО "Социальная аптека-98" могут также проводиться внезапные ревизии кассы. Такая ревизия возможна: -по инициативе председателя ООО "Социальная аптека-98";

-по требованию налоговой инспекции.

Ревизию также проводит специальная комиссия, назначенная распоряжением председателя ООО "Социальная аптека-98". Ревизия проводятся в сроки, установленные председателем ООО "Социальная аптека-98", а также при смене кассиров на каждом предприятии, с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте ревизии наличных денежных средств указывается их сумма и обстоятельства возникновения. Результаты ревизии отражаются в акте о проверке наличных денежных средств кассы (форма № КМ - 9). Разновидностью инвентаризации кассы можно назвать ежедневную сверку данных фактического наличия денежных средств и данных учета, проводимую самим бухгалтером - кассиром. Сверку целесообразно осуществлять до выведения итогов по кассовой книге. Отражение инвентаризации денежных средств оформляются следующими бухгалтерскими проводками: .Обнаружены излишки денежных средств:

Дебет счета 50 " Касса ", Кредит счета 91 субсчет 1 "Прочие доходы" Списание недостающих денег в кассе: Дебет счета 94 " Недостачи и потери от порчи ценностей ", Кредит счета 50 "Касса"; Предъявление иска кассиру: Дебет счета 73 субсчет 2 "Расчеты по возмещению материального ущерба", Кредит счета 94 " Недостачи и потери от порчи ценностей"; .По мере взноса кассира в возмещении недостач делаются записи:

Дебет счета 50 "Касса", 51 "Расчетный счет", 70 "Расчеты с персоналом по оплате труда", Кредит счета 73 субсчет 2 "Расчеты по возмещению материального ущерба". Последний раз инвентаризация в ООО "Социальная аптека-98" проводилась перед составлением годовой бухгалтерской отчетности по состоянию на 1 января 2011 года по инициативе руководителя. Инвентаризацию проводила комиссия, назначенная распоряжением председателя № 29 от 18 декабря 2010 года. В состав комиссии были включены представители администрации ООО "Социальная аптека-98", работники бухгалтерии. Во время ревизии никакие операции, связанные с приемом или выдачей ценностей из кассы, не проводились. При проведении инвентаризации комиссии проверила достоверность бухгалтерского учета и фактическое наличие денежных средств, ценностей и документов, находящихся в кассе. Остаток денежной наличности в кассе сверялся с данными учета по кассовой книге. Акт инвентаризации был составлен в 2-х экземплярах: один остался в делах бухгалтерии, другой - у кассира. В акте комиссия указала, сколько наличных денег находилось в кассе в момент проверки. Акт подписали все члены комиссии и кассир. Акт хранится в архиве организации 5 лет.

2.5 Автоматизация учета денежных средств

Бухгалтерский учет в ООО "Социальная аптека-98" ведется с применением программного продукта "1С-Бухгалтерия". Организация использует рабочий план счетов, разработанный на основе типового плана счетов утвержденного Приказом Минфина РФ от 31 октября 2000 г. № 94н. Для автоматизации ввода кассовых операций в типовой конфигурации программы "1С: Бухгалтерия" предусмотрены документы "Приходный кассовый ордер" и "Расходный кассовый ордер". Документы в ООО "Социальная аптека-98" используются для разных целей: -для ввода и сохранения информация из реального первичного документа в компьютерной базе данных;

-для формирования бухгалтерских записей (проводок) и их сохранения в базе учетных данных;

-для формирования печатного образа документа, который может быть просмотрен, сохранен в компьютере или выдан на печать.

Для кассовых документов предусмотрен еще журнал с наименованием "Касса", этот журнал используется для регистрации документов двух типов - приходных и расходных кассовых ордеров. Для ввода нового документа можно пользуются документом "Приходный кассовый ордер" или "Расходный кассовый ордер" в меню Документы. Бухгалтер ООО "Социальная аптека-98" проверяет правильность составления документа. Если документ сформирован верно, все поля заполнены правильно, то можно распечатать данный документ на принтере нажатием пиктограммы ("Принтер") стандартной панели инструментов. Экземпляр приходного кассового ордера, подписанный главным бухгалтером и кассиром, остается в архиве бухгалтерии, а квитанция выдается на руки лицу, внесшему наличные в кассу. После завершения печати документа окно с печатной формой закрывается, а также завершается процесс ввода документа нажатием кнопки ОК в диалоговой форме ввода документа. Прежде чем завершить данный режим работы программа выдаст два запроса: "Провести документ?" - положительный ответ на этот вопрос приведет к проведению документа, то есть будут сформированы проводки, предусмотренные данным документом, и помещены в базу учетных данных. При этом документ получает статус "Проведенный". После завершения операции ввода нового документа увидим, что в окне журнала "Касса" появилась запись о введенном документе "Приходный кассовый ордер 1". Данный документ является проведенным, о чем свидетельствует пометка, размещенная слева от записи. Следовательно, этому документу соответствует операция, содержащая проводки. Находясь в журнале операций, можно выделить требующийся документ (щелкнуть по нему один раз) и в нижней части журнала просмотреть проводки того документа, который выделен в верхней половине журнала. Находясь в журнале документов можно быстро перейти от документа к порожденным им операции и проводкам. Для этого бухгалтер ООО "Социальная аптека-98" устанавливает курсор на заинтересовавшем документе и посредством меню "Действия - Перейти в журнал операций" или соответствующей пиктограммы обратиться к журналу операций. В раскрывшемся окне журнала операций, увидим, что данному документу соответствует операция, которая включает одну проводку. Рассмотрим порядок отражения в бухгалтерии ООО "Социальная аптека-98" операции по сдаче наличных на расчетный счет в банке. Например, необходимо сдать на расчетный счет сверхлимитный остаток кассы. Выписку расходного кассового ордера бухгалтер ООО "Социальная аптека-98" выполняет с использованием документа "Расходный кассовый ордер" (меню Документы). Поле "Корр. счет" предназначено для ввода счета, корреспондирующего по кредиту со счетом 50 субсчет 1 "Касса". На счете 51 аналитический учет ведется в разрезе расчетных счетов в банках, поэтому программа автоматически включает в документ поле для ввода реквизита "Банковские счета". Его бухгалтер ООО "Социальная аптека-98" заполняет путем выбора значения из соответствующего справочника. Поле "Движение денежных средств" заполняется по смыслу при помощи выбора из списка нужной строки. Например, выбираем в нашем случае "сдача наличных в банк". Поскольку на счете не предусмотрено других аналитических разрезов, то ненужные поля становятся блеклыми и недоступными для ввода информации. В графе "Выдать" указывается ФИО лица, получившего наличные или, в случае сдачи наличных в банк, указывается "На расчетный счет". Поле "По документу" заполняется, если наличные выдаются физическому лицу, тогда в нем указываются реквизиты документа, удостоверяющего личность. В поле "Сумма" вводится сумма, которая сдается на расчетный счет. В поле "Основание" указывается содержание хозяйственной операции по выдаче денег из кассы; "сдан на расчетный счет сверхлимитный остаток кассы". В поле "Приложение" перечисляются документы, прилагаемые к кассовому ордеру. После заполнения всех полей документа нажатие экранной кнопки "Печать" приведет к выводу на экран окна, содержащего печатную форму документа "Расходный кассовый ордер". Бухгалтер ООО "Социальная аптека-98" проверяет правильность составления документа. Если документ сформирован верно, все поля заполнены правильно, то можно распечатать данный документ на принтере. Рассмотрим пример ввода операции по оприходованию наличных средств, полученных бухгалтерией ООО "Социальная аптека-98" в банке. Кассир по чеку получает наличные в кассе банка. Наличные помещаются в сейф кассы бухгалтерии ООО "Социальная аптека-98". Выписывается Приходный кассовый ордер и гасится штампом с надписью "ПОЛУЧЕНО", Квитанция к приходному кассовому ордеру хранится с выпиской банка о списании средств со счета. На листе кассовой книги делается запись, содержащая номер документа, содержание операции, указывается корреспондирующий счет 51 и сумма прихода. В журнале регистрации регистрируется Приходный кассовый ордер. Данная операция изменяет состояние счетов, дебетуя счет 50 субсчет 1 "Рублевая касса" и кредитуя счет 51 "Расчетный счет". Исходя из требований учетной процедуры определим порядок действий бухгалтера в условиях применения программы "1С: Бухгалтерия". Программа значительно облегчает выписку приходного ордера и автоматически на его основе отражает рассматриваемый факт на счетах бухгалтерского учета. В журнале "Касса" зарегистрирована запись о документе, в которой указаны наиболее важные его реквизиты. Документ "Платежное поручение" предназначен для печати платежных поручений по форме 0401060. Номер документа заполняется автоматически - предлагается текущий номер. Его можно изменить. Проверка на уникальность номеров установлена в пределах года, так что с начала нового года можно опять начинать нумерацию с номера "1". Дата документа устанавливается в соответствии с рабочей датой программы, но может быть изменена. Формат вывода даты задается в карточке лицевого счета. Поле "Получатель" выбирается из предложенного программой справочника "Контрагенты". Банковские реквизиты получателя подставляются в платежное поручение из справочника автоматически. Поле "Счет получателя" выбирается из справочника "Расчетные счета" автоматически или надо указать, по каким банковским реквизитам отправлять денежные средства. Справочник "Расчетные счета" подчинен справочнику "Контрагенты", поэтому в открывающемся окне выбора показываются только те расчетные счета, которые относятся к конкретному получателю. В поле "Сумма" указывается сумма к перечислению. При оплате за товарно-материальные ценности, работы или услуги, которые подлежат обложению налогом на добавленную стоимость, то бухгалтер ООО "Социальная аптека-98" указывает ставку налога (реквизит "Ставка НДС"), или вводит сумму налога (реквизит "НДС"). Для платежей без НДС (налоги, взносы, проценты за кредит, возврат ссуды и займа и т.д.) эти реквизиты должны быть равны нулю. Заключение

Денежные средства поступают на предприятие от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и др. Денежные средства предприятия находятся в кассе в виде наличных денег, денежных документов, на счетах в банках, в выставленных аккредитивах, открытых особых счетах и др. Приумножение денежных средств, их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии предприятия и бухгалтерского учета. От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и др. Экономическая сущность денежных средств в рыночной экономике огромна, так как они используются во всех сферах экономической жизни общества: в бухгалтерском учете, в процессе производственного планирования, финансирования, кредитования, анализе хозяйственной деятельности, при образовании инвестиционных и других фондов субъектами хозяйственной деятельности. Бухгалтерский учет денежных средств постоянно совершенствуется. В хозяйственной практике бухгалтерам повсеместно приходится оформлять такие кассовые операции как получение и выдача денежных документов. Автоматизировать процесс учета данных активов помогает программа "1С: Бухгалтерия 8 КОРП" (аналог программы "1С: Бухгалтерия 8", но с расширенными возможностями). Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников. Главный бухгалтер ООО "Социальная аптека-98" подчиняется непосредственно руководителю. ООО "Социальная аптека-98" для осуществления расчетов наличными деньгами имеет кассу. Помещение кассы специально оборудовано для обеспечения необходимых условий сохранности денежных средств. Руководитель ООО "Социальная аптека-98" несет ответственность за создание таких условий. ООО "Социальная аптека-98" может иметь в своей кассе наличные деньги в пределах лимита их остатка, установленного учреждением КБ исходя из объемов налично-денежного оборота организаций с учетом особенностей режима их деятельности, порядка и сроков сдачи наличных денег в банк, обеспечения сохранности и сокращения встречных перевозок ценностей. Размер лимита АКБ составляет 5000 рублей. Для установления лимита остатка денежных средств в кассе ООО "Социальная аптека-98" представляет в обслуживающий ее банк "Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу". Расчеты через кассу между ООО "Социальная аптека-98" и юридическими лицами ограничены. При проведении инвентаризации комиссия проверила достоверность бухгалтерского учета и фактическое наличие денежных средств, ценностей и документов, находящихся в кассе. Результат инвентаризации были оформлен актом. Недостачи или излишка ценностей в кассе комиссией не обнаружено, что и отражено в акте. Таким образом, проведено теоретическое и практическое изучение учета денежных средств на примере Общества с ограниченной ответственностью "Социальная аптека-98", цель работы достигнута. Список использованных источников

1.Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2009 N 6-ФКЗ, от 30.12.2009 N 7-ФКЗ) // Собрание законодательства РФ, 26.01.2010, N 4, ст.445.

2.Гражданский кодекс Российской Федерации Часть II от 26.01.1996г №14-ФЗ, (с изм. и доп. от 2.02.2006г.), М.: Финансы и статистика / ст.822.

Министерство образования РФ

Всероссийский заочный финансово-экономический институт

КУРСОВАЯ РАБОТА

«Учет денежных средств и денежных документов»

Барнаул 2008

Введение

1. Методика бухгалтерского (финансового) учета денежных средств и денежных документов

1.1 Принципы организации учета денежных средств

1.2 Учет и порядок ведения кассовых операций и денежных документов организациями и предприятиями

1.3 Учет операций по счетам в банках

2. Практика ведения бухгалтерского учета денежных средств на примере предприятия ООО «Региональная Сырьевая Компания»

Заключение

Список литературы

Введение

Для осуществления производственной деятельности каждая организация должна иметь в необходимых размерах оборотные средства. В составе оборотных средств важное место занимают денежные средства. Денежные средства необходимы для приобретения различных материалов, для оплаты труда, всевозможных хозяйственных расходов, для платежей банку, налоговым органам и прочим учреждениям. Они являются абсолютно ликвидным активом, способным легко и быстро преобразовываться в любые виды материальных ценностей. Актуальность этой темы (учет денежных средств и денежных документов) в настоящее время очень велика. Важная роль денежных средств обусловливает необходимость их сохранности и целевого использования, строгого соблюдения установленных правил кассовых и банковских операций, правильного оформления движения денежных средств в документах и регистрах бухгалтерского учета.