Что характеризует бухгалтерский баланс. Составление бухгалтерского баланса

Бухгалтерский баланс

Бухгалтерский баланс (англ. bookkeeper"s balance, profit-and-loss balance ) - система показателей, сгруппированных в сводную таблицу, которые характеризуют в денежном выражении состав, размещение, источники и назначение средств хозяйствующего субъекта на отчетную дату (конец месяца, квартала, года). Баланс состоит из 2-х частей: левой - (характеризует состав, размещение и использование средств) и правой - (отражает источники образования средств). Итоги актива и пассива Бухгалтерского баланса должны быть равны.

Балансовые показатели отдельных видов средств и источников их образования называются статьями баланса, которые в соответствии с их экономическим содержанием сгруппированы в активе и пассиве, как правило, в 5 разделов. Б.б. позволяет определить обеспеченность организации собственными оборотными средствами, соответствие запасов товарно-материальных ценностей установленным нормативам, состояние платежной дисциплины и т.п., а также дать общую оценку финансового состояния организации.

Бухгалтерский баланс - старейший вид , подготавливаемой . Это перечень по системе на определенный период времени. Первоначально баланс не строился как отчет о стоимости вообще, а был как бы побочным результатом периодического закрытия бухгалтерских книг в системе двойной записи, получаемым механически.

В РФ бухгалтерский баланс является важнейшей составной частью бухгалтерской отчетности (форма № 1 бухгалтерской отчетности «Баланс предприятия» утверждается Минфином РФ для промежуточной и годовой бухгалтерской отчетности). Бухгалтерский баланс должен характеризовать имущественное и финансовое положение организации по состоянию на отчетную дату, представляя данные о хозяйственных средствах (актив) и их источниках (пассив). В бухгалтерском балансе и должны показываться с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше года) и краткосрочные (до года включительно). Бухгалтерский баланс должен содержать числовые показатели, установленные нормативными актами РФ.

Оценка статей бухгалтерского баланса представляет собой выражение в денежном измерении отражаемых в балансе отдельных видов хозяйственных средств и источников их образования. В основу оценки положена фактическая себестоимость приобретения средств производства или изготовления продукции (выполнения работ, оказания услуг). Прибыль или убыток, отражаемые в балансе, определяются установленными методами на основе данных счетов бухгалтерского учета. Оценка статей Б.б. должна быть реальной, т.е. отражать действительную величину отдельных видов средств и источников их образования. Правила оценки статей Б.б. определяются в соответствии с нормативными правовыми актами Минфина РФ.

Бухгалтерский баланс в мире

Составление годовых бухгалтерских балансов - обязательное требование Закона о компаниях (Великобритания) и Комиссии по ценным бумагам и биржам (США). Абсолютное большинство систем англосаксонского бухгалтерского учета не имеет стандартной формы баланса. Однако в результате применения британского Закона о компаниях 1981 г. (в настоящее время действует Закон 1985 г.) Четвертой директивой ЕС по хозяйственному праву были утверждены обязательные формы финансовой отчетности. До принятия Закона о компаниях 1981 г. в Великобритании и др. англоязычных странах форма и терминология баланса существенно различались.

В США при составлении многих балансов используется форма счета с представлением активов на левой стороне, а капитала и обязательств - на правой. Текущие активы показываются над постоянными активами, однако некоторые балансы в США составляются и в форме отчета.

В Великобритании баланс в форме бухгалтерского счета был нормой до 2-й половины XX в. и использовался как товариществами, так и частными лицами. Однако в противоположность балансам США и стран континентальной Европы активы здесь записывались справа, а капитал и обязательства - слева. В то же время задолго до Закона о компаниях 1981 г. крупные компании в Великобритании начали применять вертикальную форму отчета. Современное английское хозяйственное право (Закон о компаниях 1985 г.) устанавливает две формы баланса и позволяет компаниям выбирать и последовательно использовать одну из них.

Бухгалтерская энциклопедия . 2013 .

Смотреть что такое "Бухгалтерский баланс" в других словарях:

Бухгалтерский баланс - (англ. bookkeeper s balance, profit and loss balance) система показателей, сгруппированных в сводную таблицу, которые характеризуют в денежном выражении состав, размещение, источники и назначение средств хозяйствующего субъекта на отчетную дату… … Энциклопедия права

бухгалтерский баланс - Отчет, отражающий финансовое состояние предприятия (компании) на определенную дату. Это основная форма бухгалтерской отчетности; система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение,… … Справочник технического переводчика

бухгалтерский баланс - балансовый отчёт, баланс Словарь русских синонимов … Словарь синонимов

Бухгалтерский баланс - (Balance sheet) — отчет, отражающий финансовое состояние предприятия (компании) на определенную дату. Это основная форма бухгалтерской отчетности; система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении… … Экономико-математический словарь

Бухгалтерский баланс - в СССР система обобщённого отражения в денежной форме состояния хоз. средств и источников их формирования по производств. объединению, хозрасчётному предприятию (организации, учреждению) на определённую дату с целью контроля деятельности… … Геологическая энциклопедия

БУХГАЛТЕРСКИЙ БАЛАНС - способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования на определенную дату. Б.б. составляется, как правило, на первое число месяца (квартала, года) в виде таблицы… … Юридическая энциклопедия

Бухгалтерский баланс - Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

Бухгалтерский баланс - форма бухгалтерской отчётности (в СССР известна как форма № 1), характеризующая в обобщённых денежных показателях состояние хозяйственных средств и источников их образования на отчётную дату. Наличие Б. б. один из признаков хозяйственной… … Большая советская энциклопедия

Бухгалтерский баланс - Форма бухгалтерской отчетности (форма № 1), которая показывает имущественное положение организации на определенную дату. Бухгалтерский баланс состоит из актива и пассива, которые равны между собой. Типовая форма бухгалтерского баланса утверждена… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Термин «баланс» употребляется во многих научных областях. Большую роль он играет и в экономической отрасли, где существует такое понятие, как «баланс бухучета». В него включены две части ‒ пассив и актив. В первой отображается капитал и обязательства, существующие у конкретной фирмы. Во второй отображается имущество учреждения. Баланс на предприятии является необходимым документом. Он помогает лицам, сотрудничающим с предприятием, оценить его финансовое состояние в данный момент.

Однотипные объекты учета внутри обеих частей баланса могут быть сгруппированы по разнообразным признакам. Сущность баланса состоит в уравновешивании, то есть, количественному равенству его частей. Для оформления баланса действует особая форма, утвержденная Минфином РФ. Однако, она является лишь рекомендательной, поэтому предприятия вправе устанавливать собственную удобную для них форму или же видоизменять предложенную.

Баланс в бухгалтерском учете – это совокупность средств, а также их источников в конкретную дату. В качестве валюты для баланса выступает равенство между его двумя частями. Баланс используется при анализе предпринимательской деятельности компании. Его наличие необходимо для изыскания внутренних резервов и уменьшения трат и потерь.

Схематично, документ с балансом можно оформить в табличном виде. При этом ресурсы учреждения будут группироваться в активной части, а источники их возникновения, соответственно, - в части пассивов. Раздел «активы» будет состоять из внеоборотных и оборотных активов и отображать ресурсы, находящиеся у предприятия. «Пассивы» же будут разделены на 3 типа: долгосрочные обязательства, долги и текущие пассивы. Существуют разные виды балансов, они могут быть сгруппированы в зависимости от некоторых категорий. Так, их возможно разделять в зависимости от:

- времени;

- источников, откуда были получены сведения;

- объема сведений;

- финансовой деятельности компании;

- существующей формы собственности;

- объекта отображения;

- метода очистки;

- формы отображения оборота.

Нет необходимости перечислять все виды, которые подразумевает классификация балансов бухгалтерского учета. Достаточно упомянуть те, что наиболее часто встречаются при работе с документами.

Некоторые виды балансов

Помимо стандартного или же классического, используются и прочие виды баланса бухгалтерского учета:

- Вступительный. Данный вид образуется еще в самом начале предпринимательской деятельности фирмы. В его активной части отображаются ресурсы, полученные учреждением во время его основания. В качестве же пассива выступают источники их появления. Как правило, прежде чем составить подобный вид баланса, в компании проводится ревизия, а также оцениваются ресурсы, которые уже имеются в наличии.

- Заключительный. Имеет форму отчета и отражает экономическую деятельность организации за определенный промежуток времени. Основанием для подобного баланса служат бухгалтерские записи, которые уже были проверены.

- Доходный и расходный. Представляет собой специальный документ, который может быть разработан с расчетом на определенный временной промежуток. Его основной целью является обеспечение баланса и согласованности в перемещении как материальных, так и денежных ресурсов. Также он позволяет развить предприятие с социальной стороны и в наиболее полной форме удовлетворить потребности команды. В такого рода учете содержатся расчеты всех расходов и доходов компании.

- Консолидированный. Это отчет о совокупной деятельности предприятий, одно из которых является материнским. При этом, из такого вида баланса должен быть исключен оборот дочерних фирм взаимного плана.

- Ликвидационный. Последний баланс, составляющийся при прекращении деятельности компании. В нем отображается имущественное положение предприятия на день, в который оно лишается статуса юрлица. В балансе отображают источники доходов и их величину. Кроме того, в нем указывают состояние, в котором находятся расчеты компании по завершении ликвидационного периода.

- Оборотный. В него включаются данные о дебетовых и кредитных оборотах за конкретный период. Подобный баланс используется как промежуточный документ.

- Предварительный. Данный вид баланса оформляется заблаговременно до конца периода, выступающего в роли отчетного, и учитывает возможные изменения, которые могут произойти в составе имущества учреждения.

- Разделительный. Необходимость такого баланса возникает в случае раздела юрлица на две и более меньшие компании. По данному документу переходят как права, так и обязанности предшественника. В разделительном балансе обязательно должны содержаться сведения о правопреемстве, касаемо всех обязательств, которые были у реорганизованной организации.

- Сводный. Бухгалтерский баланс, оформляемый вследствие соединения ряда заключительных балансов. Обычно необходимость в их наличии касается разнообразных ведомств, аналогичных инстанций.

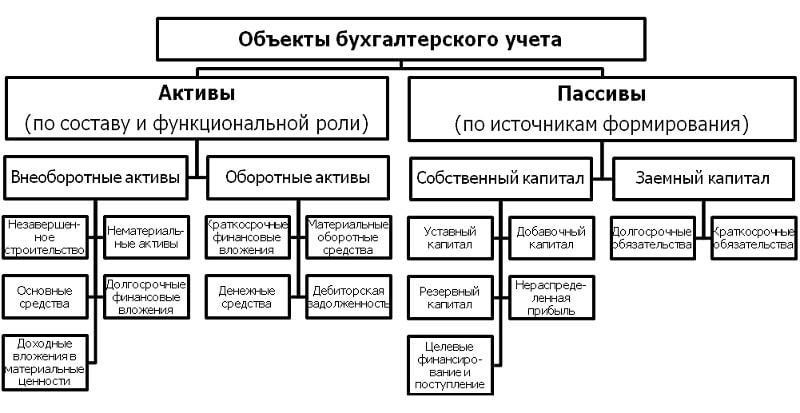

Разделы актива

После того как были перечислены наиболее часто встречающиеся виды, можно более подробно узнать, что такое баланс в бухгалтерском учете, и из чего он состоит. Первой составляющей документа является часть с активами, которые отражают все ценности фирмы. Ценности отражаются в денежном эквиваленте. Активы распределяются между двумя разделами, куда включены внеоборотные и оборотные активы. В раздел необоротных активов входят все активы длительного характера, представленные в качестве следующих групп:

Последний раздел также включает в себя дебиторскую задолженность как от сотрудников самого учреждения, так и от прочих компаний и третьих лиц.

Разделы пассива

Пассив относится к той части, которая противоположна активу. В эти разделы баланса бухгалтерского учета входит вся совокупность обязательств, которые имеет организация. Пассив содержит заемный и собственный капитал. Делится пассив на данные разделы:

- долгосрочные обязательства;

- долги;

- текущие пассивы.

В первую категорию включаются обязательства перед сотрудниками фирмы, государством, арендодателями. К долгам можно отнести долгосрочные облигации, а также займы. Текущие пассивы включают в себя обязательства, оплатить которые необходимо в будущем году. Хотя разделов пассива баланса 3, принципиально в них включается только 2 типа источников, а именно, заемных и собственных. Считается, что чем больший сегмент занимают собственные источники, тем денежное положение предприятия стабильней. Оптимальным принимается примерно равное соотношение заемных и собственных средств.

Существуют разнообразные классификации обязательств. Так, согласно одной из них, они подразделяются на мнимые, фактически существующие и скрытые. Если с фактически существующими обязательствами все более или менее понятно, то остальные 2 вида стоит разобрать поподробнее. К скрытым обязательствам может быть отнесен кредитный или иной долг предприятия перед юрлицами, физлицами, а также перед бюджетом. Фактически, он отсутствует в организации, однако должен быть принят во внимание при учете собственных средств фирмы. Что может содержаться в категории скрытых обязательств:

- предусмотренные в договорах штрафы;

- обязанность постоянного расхода денег на благотворительность или социальные цели;

- присутствие договоров на поставку услуг по стоимости, которая превышает среднюю рыночную цену.

Мнимые же обязательства ‒ это заемная задолженность фирмы перед бюджетом и прочими инстанциями, отраженная в балансе, но по факту отсутствующая в фирме.

Что можно отнести к мнимым обязательствам:

- резервы будущих расходов;

- займы, которые были взяты у владельцев юрлица;

- задолженность перед кредитором, который обанкротился.

Обязательство появляется либо при вступлении в действие договора или правовой нормы, либо в процессе делового оборота. При погашении обязательства фирма лишается определенной части активов для удовлетворения условий другой стороны. Этот процесс сопровождается оказанием услуг или же выплатой денег. В отдельных ситуациях обязательство погашается при помощи его замены другим. Иногда бывает и так, что кредиторы снимают собственные требования с организации.

Бухгалтерский учет представляет собой процесс, который состоит из получения информации о финансовых операциях, обработки данных и документального оформления всех полученных результатов финансовых операций.

Основной деятельностью фирмы является оборот производственных товаров и денежных средств. В процессе предпринимательской деятельности фирма занимается множеством таких функций, как покупка и продажа товаров, оплата различных счетов и получение денежной прибыли по различным каналам. Всем этим операциям необходим строгий учет, поэтому неотъемлемой частью ведения предпринимательской деятельности является бухгалтерский учет. В каждой фирме в состав команды управления должен входить такой специалист, как бухгалтер. Бухгалтерия оказывает помощь руководителю фирмы в управлении финансами.

Документация бухгалтерии содержит огромное количество цифровых показателей, которые характеризуют работу фирмы. Бухгалтер собирает данные отчетов, обрабатывает и анализирует их, систематизирует, после чего доводит до руководства в виде легко воспринимаемой информации о финансовом состоянии фирмы.

В функции бухгалтерии входит проведение финансового анализа в процессе предпринимательской деятельности фирмы. Финансовый анализ используется в ходе составления бизнес-плана предстоящей операции фирмы. В результате составленного финансового анализа определяются возможные финансовые проблемы фирмы и намечаются способы их решения.

Бухгалтерия подсчитывает издержки и объемы затрат фирмы на производство продукции, величину прибыли в результате реализации продукции, отслеживает рентабельную величину. Кроме того, бухгалтерия призвана следить за бюджетом фирмы, объемами расходов и доходов, величиной налоговых выплат. Основной формой ведения бухгалтерского учета является бухгалтерский баланс.

Все данные о финансовом состоянии фирмы заносятся в книгу бухгалтерского баланса. Данные о финансовой деятельности фирмы за определенный период (месяц, квартал, год) заносятся в итоговый баланс. Этот документ содержит в себе все сведения о финансовой деятельности фирмы: ее доходах и расходах, издержках и долгах, имущественном состоянии.

В процессе предпринимательской деятельности происходит взаимообмен товарами и денежными средствами. Покупая материалы для производства товара или готовую продукцию, предприниматель отдает денежные средства. После реализации товара к предпринимателю возвращается адекватная денежная сумма. В процессе совершения бартерных сделок предприниматели обмениваются товарами. При взаимообмене денежных средств также происходит их уравновешение, т. е. соблюдается баланс. Все эти данные должны фиксироваться в таблицах бухгалтерского баланса.

Бухгалтерский баланс должен соответствовать формуле, в которой приход должен быть равен сумме расхода и остатка. Все составляющие величины этой формулы имеют денежный эквивалент, что является удобным при подсчете финансовых ресурсов фирмы.

Бухгалтерский баланс зависит от двух взаимосвязанных видов капитала фирмы: активного и пассивного капитала.

Активный капитал представляет собой имущество фирмы, которое выражено в активе ее бухгалтерского баланса в виде основного и оборотного капитала. Пассивный капитал состоит из источников средств, из которых были сформированы активы фирмы. Они, в свою очередь, разделяются на собственный капитал фирмы и заемный капитал.

В формуле бухгалтерского баланса разность сумм активов и пассивов должна образовывать величину собственного капитала. Активы представляют собой все поступающие доходы фирмы, которые превращены в материальные запасы, запасы денежных средств, в основные и оборотные средства фирмы. Пассивы фирмы представляют собой ее обязательства в виде финансовых или материальных средств, которые получены из внутренних или внешних источников и подлежат возмещению. Другими словами, пассивы являются долгами фирмы, которые необходимо возвратить согласно взятым на себя обязательствам. Активы показывают направление денежных средств, которые используются фирмой в процессе ее деятельности. Пассивы характеризуют направление поступлений финансовых средств, представленных в виде денежных займов. Собственный капитал образован собственными финансовыми средствами фирмы, которые, в свою очередь, получены за счет вложений учредителей фирмы. Собственные средства фирмы в совокупности с пассивами образуют активы фирмы.

Активы и пассивы должны быть представлены в балансовой таблице, каждая строчка из которой называется статьей баланса. Таблица состоит из перечня всех видов активов и пассивов, сопоставления суммы их балансов и собственного капитала фирмы. В итоговом балансе величины активов и пассивов должны быть уравновешены.

Для того, чтобы иметь конкретное представление об изменениях финансового состояния фирмы, необходимо иметь баланс, составленный на начало и на конец отчетного периода. Это позволяет держать под контролем все изменения активов, пассивов и собственного капитала фирмы.

На каждую статью баланса заводится специальный документ, который называется счетом. Счет, который составлен по данным счетов активов, получил названия активного, а счет, составленный по данным счетов пассивов, называется пассивным. Любой из видов активного и пассивного счета имеет свой стандартный номер. Благодаря этому обстоятельству бухгалтер или финансист имеет возможность получить нужную информацию из бухгалтерского отчета любой фирмы.

В процессе составления счетов используется правило двойной записи. Это правило означает, что любая денежная сумма, используемая в процессе финансирования деятельности фирмы, обязательно заносится в два вида счета: по дебету и по кредиту. Это позволяет прослеживать направления прихода и расхода денежных средств. Кроме того, сравнив данные дебета и кредита, можно проверить соответствие всех записей бухгалтерии. Результаты сумм по дебету и кредиту должны быть равными, это говорит о правильном соблюдении баланса.

В бухгалтерском учете отражаются данные доходов и расходов фирмы. Эта информация относится к определенному отчетному периоду, в котором происходили поступления и выплаты финансовых средств, которые имеют отношение к данным доходам и расходам.

Доходы фирмы облагаются налогом в соответствии со статьей 248 НК РФ. Доходами организации являются: доходы от реализации товаров и услуг, доходы от реализации имущественных прав, доходы, не связанные с реализацией. При начислении налога берется тот отчетный (налоговый) период, в котором зафиксированы поступления денежных средств, имущественных средств или имущественных прав.

Доходы фирмы классифицируются в зависимости от направления ее деятельности:

1) от основной деятельности: доходы, полученные в процессе реализации продукции или услуг фирмы;

2) от реализации инвестиций фирмы: доходы, полученные в результате продажи ценных бумаг или внеоборотных активов фирмы;

3) от финансовой деятельности фирмы: доходы, которые получены в процессе размещения акций и облигаций фирмы среди инвесторов.

Расходами фирмы считается уменьшение имущественных средств, денежных средств, взятие обязательств, которые приводят к уменьшению общего капитала фирмы. Расходами не считаются те расходы, которые не влияют на величину капитала фирмы. К ним относятся: создание внеоборотных активов, договора в пользу комиссии или агентов, вклады в уставные капиталы других фирм или компаний, приобретение акций других организаций, оплата запасов материалов и работ, погашение займов или кредитов, выплата авансов и задатков.

Расходы в бухгалтерском учете, подобно доходам, классифицируются в зависимости от направления деятельности фирмы.

Расходы, которые связаны с обычными видами деятельности фирмы, включают в себя:

1) расходы, которые связаны с производством и реализацией продукции фирмы или оказанием услуг;

2) расходы, которые связаны с предоставлением в арендное пользование своих активов;

3) расходы, связанные с участием фирмы в уставных капиталах других организаций;

4) расходы по отчислениям в виде амортизируемых активов в целях возмещения стоимости основных средств;

5) расходы, связанные с оплатой за предоставление прав по патентам на изобретения.

Расходы по обычным видам деятельности проходят по бухгалтерскому счету в той сумме, которая была начислена в денежной форме, равной величине кредита или другой задолженности.

Расходы по обычным видам деятельности фирмы определяют себестоимость реализованных товаров или услуг. В зависимости от себестоимости товаров происходит формирование финансовых результатов деятельности фирмы. Себестоимость представляет собой текущие затраты фирмы на производство товаров, которые выражаются в денежной форме. Себестоимость состоит из стоимости материальных ресурсов, трудовых ресурсов, энергии, природных ресурсов и других затрат.

Существует ряд условий, которые необходимы для признания расходов в бухгалтерском учете. К ним относятся следующие условия:

1) расход должен производиться в соответствии с требованием законодательных актов и нормативов;

2) наличие уверенности в уменьшении экономических выгод фирмы;

3) определение суммы расхода.

Если происходит несоблюдение как минимум одного условия, в бухгалтерском учете образуется дебиторская задолженность.

Налогообложение расходов также требует соблюдения некоторых условий:

1) расходы должны быть экономически оправданными, т. е. направленными на осуществление деятельности, целью которой является получение дохода;

2) расходы должны иметь документальное подтверждение, т. е. быть оформлены согласно законодательным актам;

3) данные расходы не должны входить в список расходов, не подлежащих налогообложению;

4) расходы не должны составляться на основе от уценки основных производственных средств на период, приходящийся на 1 января 2002 года и на более позднее время.

Расходы, которые отвечают перечисленным требованиям, разделяются на расходы текущего периода и расходы будущих отчетных периодов.

Расходы текущего периода подразделяются в зависимости от условий, направления и характера деятельности фирмы. Различают расходы, связанные с производственной деятельностью и реализацией товаров и услуг (расходы на оплату труда, материальные расходы, начисленной амортизации и другие) и расходы, не связанные с реализацией продукции.

Расчеты налогообложения определяются методом начисления.

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой

- Цыганские приметы что человек мало будет жить

- Магия соли, Четверговая соль: лечение болезней и избавление от негатива Применение четверговой соли заговоры

- Византийская империя: столица

- Алексий человек Божий. Икона на холсте. Икона «Алексий человек Божий, преподобный Подвиг алексея божьего человека

- Вольтер: краткая биография, основные идеи и философия

- Визуализация желаний: техники, основные принципы и рекомендации Как правильно визуализировать желание на конкретного человека

- Реальные деньги для семьи — материнский капитал: когда можно воспользоваться и как сразу получить?

- Как поступить на бюджет в колледж и после колледжа

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства