Reflexion von Gehaltszahlungen in 6 NDFLs. Halten Sie NDFL vom Januar-Vorschuss: zweifelhafte Praxis. Ndfl mit Gehalt: Wir berechnen, halten und listen

Viele Arbeitgebergehalt für den Dezember 2016 haben bereits im Dezember bezahlt. Diese Option ist nicht verboten. Aber wie man eine solche Operation in 6-Ndfl für 2016 widerspiegelt? Oder sollte diese Zahlung in der 6. NDFL für das 1. Quartal 2017 aufgenommen werden müssen? Wie verteilen Sie das Dezembergehalt nach Abschnitten 1 und 2? Lassen Sie uns dies mit diesen Fragen herausfinden und sehen Sie, wie Sie die 6-NDFL für 2016 füllen, um nachzudenken dezember-Gehalt. hat keine Beschwerden von der IFSN verursacht.

Gehalt für Dezember im Dezember: Massensituation

Alle Arbeitgeber sind verpflichtet, das Gehalt mindestens alle halben Monate zu zahlen. Ab dem 3. Oktober 2016 muss das Gehalt spätestens den 15. Nach dem Ende des Zeitraums zahlen, für den sie abgegrenzt wurde. Also frist Vorschub - die 30. Nummer des aktuellen Monats und für das Gehalt - die 15. Nummer nächsten Monat (Teil 6 der Technik 136 TK RF). Cm. " ".

Um die Zeit der Abrechnung zu respektieren, wurde die Gehaltsvorauszahlung spätestens 30. Dezember gezahlt, und der zweite Teil ist spätestens 13. Januar 2017 (seit dem 15. Januar ist Sonntag). Cm. " ".

Gleichzeitig gingen viele Arbeitgeber ihre Mitarbeiter und bezahlten den Lohn für Dezember 2016 vor dem Zeitplan - nicht im Januar, sondern im Dezember. Sie veröffentlichten dafür die entsprechende Reihenfolge. Cm. " ".

Darüber hinaus waren einige Arbeitgeber in einer Situation, in der sie im Jahr 2016 mit den Mitarbeitern im Dezembergehalt sich mit den Mitarbeitern einlegen mussten (wenn das Dokument der Zahlung des zweiten Teils des Ertrags auf die Nichtarbeit abgesagt wurde ferien vom 31. Dezember bis 8. Januar). Folglich haben viele viele eine Situation entwickelt, in der die endgültige Siedlung im Dezember 2016 erstellt wurde.

Was ist diese Zahlung aus dem Standpunkt der Gesetzgebung?

Viele Arbeitgeberlagerstätte für Dezember 2016, z. B. im Dezember, zum Beispiel vom 26. Dezember bis 30. Dezember 2016. In diesem Fall ist der Kalendermonat am Tag der Gehälter nicht noch nicht abgeschlossen, um eine solche Zahlung als das Gehalt für Dezember im vollen Sinn des Wortes nicht zu betrachten. Tatsächlich, geldmittelAmpoid bis zum Ende des Monats ist ein Fortschritt.

Angenommen, das Gehalt für Dezember wurde am 30. Dezember 2016 ausgestellt. An diesem Tag ist der Arbeitgeber nicht verpflichtet, NDFL zu berechnen und zu halten, da das Gehalt nur am letzten Tag des Monats erträgt, für den sie abgenommen wird - 31. Dezember. Dies folgt aus Absatz 2 von Artikel 223 des Steuergesetzbuchs der Russischen Föderation. Trotz der Tatsache, dass der 31. Dezember Samstag vor diesem Zeitraum ist, ist es nicht notwendig, NDFL (Buchstaben des Bundesystems Russlands datiert 16.05.2016 Nr. BS-3-11 / 2169) zu halten.

Das Datum des Erhalts des Einkommens in Form von Gehälter im Rahmen des Arbeitsvertrags ist der letzte Tag des Monats, für den es aufgelaufen ist (Absatz 2 der Art. 223 des Steuergesetzbuchs der Russischen Föderation). Nicht früher als dieser Tag können Sie die NDFL aus dem gesamten Gehalt, einschließlich des zuvor ausgestellten Fortschritts, berechnen. Vorauszahlungsbetrag für die Zwecke ansprüche Ndfl. Nicht wiedererkannt.

Wie Sie das Dezembergehalt in 6-Ndfl widerspiegeln

Die Berechnung der 6-NDFL für 2016 Organisation und IP (Steueragenturen) sollte in dem von der Größenordnung des Bundessteuerdienstes Russlands von 14.10.2015 Nr. MMB-7-11 / 450 genehmigter Form eingereicht werden. Die Zusammensetzung dieses Formulars ist:

- Titelblatt;

- Abschnitt 1 "Generalisierte Indikatoren";

- § 2 "Termine und Summen der tatsächlich erhielten Erträge und eingenommener Einkommensteuer einzelpersonen».

Auffüllen titelblatt Das Gehalt der Dezember wirkt sich nicht aus. Bei der Ausübung der Hauptabschnitte des jährlichen 6-NDFLs muss jedoch einige Funktionen berücksichtigt werden. Lassen Sie uns ein Beispiel geben.

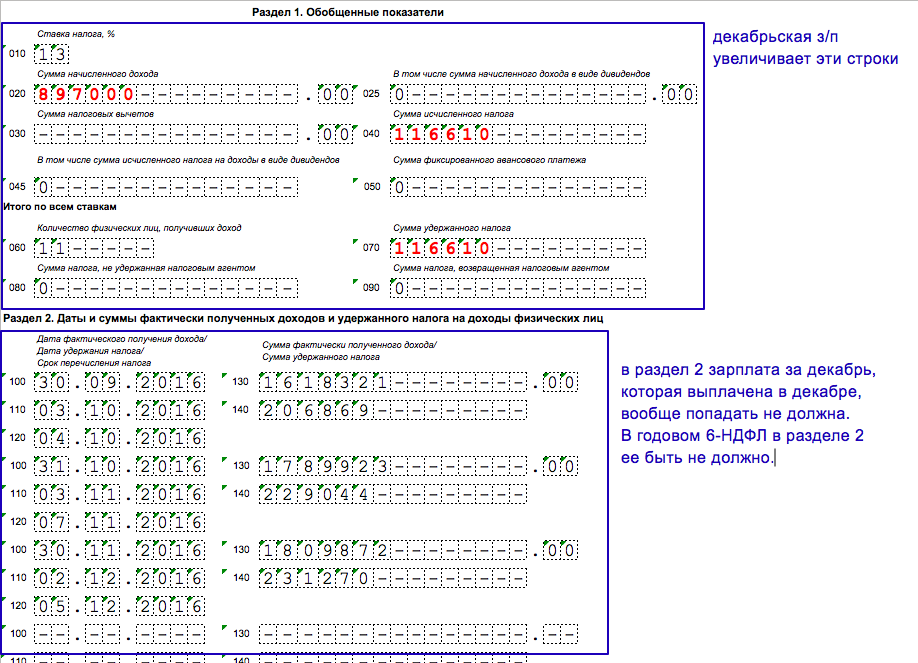

Das Gehalt Dezember wird im Dezember bezahlt

Die Organisation aller Mitarbeiter ist für Dezember Anfang 29. Dezember 2016 gezahlt. Der Gesamtgehalt beträgt 897.000 Rubel. Mit der am selben Tag vorgenommenen Zahlung wurde die NDFL in Höhe von 116.610 Rubel (87.000 x 13%) berechnet und zurückgehalten (87.000 x 13%). Dieser Betrag des Buchhalters wurde am ersten Arbeitstag vom 9. Januar bis zum Budget gezahlt - 9. Januar.

Unter solchen Bedingungen spiegelt der Buchhalter in Abschnitt 1 der Berechnung von 6-NDFL für 2016 das Gehalt an, sodass

- in der Linie 020 Summe des Dezember-Gehalts "(897 000 R.);

- in den Zeilen 040 und 070 hinzufügen - berechnete und erhaltene persönliche Einkommensteuer (116 610 p.).

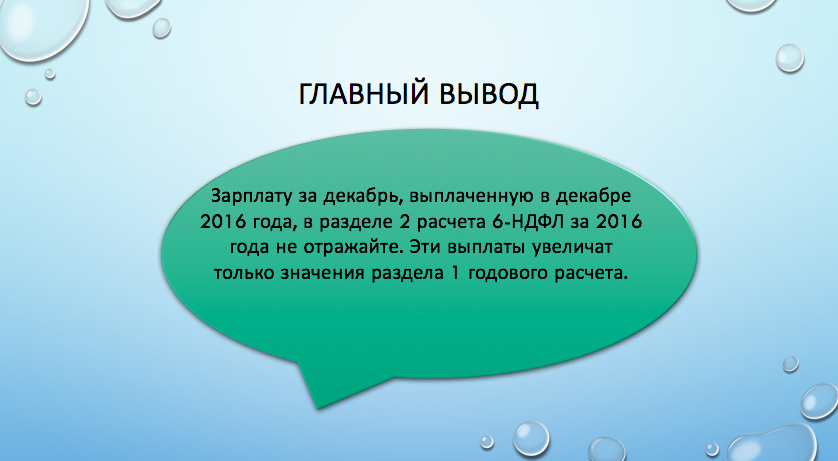

In Abschnitt 2 Berechnung der 6-NDFL für 2016 sollte der am 29. Dezember bezahlte Dezember "Gehalt" nicht erscheinen.

Das im Dezember gezahlte Dezember-Gehalt muss sich in der Berechnung für das erste Quartal 2017 in Abschnitt 2 in der Berechnung widerspiegeln müssen. Die Tatsache ist, dass Sie mit dem Bilden von Abschnitt 2 am Datum nageln, spätestens, als die NDFL an die übertragen werden muss Budget. Das heißt, das eingezahlte Einkommen und die gepflegten NDFL müssen in gezeigt werden berichtszeitraumwelche für eine Frist für die Zahlung von NDFL ausnimmt. Solche Erläuterungen sind im Brief des Bundessteuerdienstes von Russland vom 24. Oktober 2016 Nr. BS-4-11 / 20126 angegeben. In unserem Beispiel ist das Auflisten von NDFL am nächsten Januar-Arbeitstag - 9. Januar 2017 erforderlich. In Abschnitt 2 Berechnung für das erste Quartal 2017 muss das Dezembergehalt wie folgt dargestellt werden:

- zeile 110 - 12/31/2016 (PTFL-Abzugstag);

- zeile 120 - 09.01.2017 (Datum ndfl auflisten zum Budget);

- linie 130 - 897 000 (Einkommensbetrag);

- reihe 140 - 116 610 (NDFL-Summe).

Es ist erwähnenswert, dass das Datum der Steuereingriff auf Zeile 110 von Abschnitt 2 der Berechnung der 6-NDFL für das 1. Quartal 2017 31 sein wird, und nicht der 29. Dezember 2016 (wenn die Dezember-Zahlung erstellt wurde). Wie wir gesagt haben, war der 31. Dezember 2016, dass Sie den Dezembergehalt aufnehmen mussten, und berücksichtigen Sie, dass er für den zuvor gezahlten Vorschuss berücksichtigt wurde (was in der Tat bereits das Dezembergehalt war). Folglich mit einem beliebigen Datum frühe Zahlungen Dezember 2016 Gehalt im Dezember 110 der Berechnungslinie 6-ndfl für das erste Quartal 2017 ist immer das Datum "12.12.2016".

So füllen Sie die Berechnung aus, ist nicht erforderlich: Das Fehlerrisiko

Die Situation ist durchaus häufig, wenn der Arbeitgeber im Dezember das letzte Gehalt für Dezember aufgelistet hat, aber der Buchhalter, der in zahlreichen Erklärungen aus dem Bundessteuerdienst verwirrt wird, weiß nicht, wie man den jährlichen 6-NDFL richtig füllt. Es stellt sich heraus, dass das Startgehalt eine Vorauszahlung ist? Ist es in § 2 der Berechnung 6-NDFL für das 4. Quartal 2016 separat wert? Achten Sie auf eine der Klarstellungen, die irreführend sein können.

Angenommen, die Organisation am 26. Dezember 2016 listete die Organisation der Mitarbeiter für den Dezember in Höhe von 380.000 Rubel. Am selben Tag wurde NDFL in Höhe von 49.400 Rubel (380.000 x 13%) zurückgehalten. Der beibehaltene Betrag wurde am nächsten Tag im Budget aufgeführt - 27. Dezember 2016.

Um herauszufinden, wie das Dezembergehalt im jährlichen 6-NDFL-Buchhalter von 24.03 in den FTS-Buchstaben gedreht wurde. 2016 Nr. BS-4-11/5106. Es wird empfohlen, NDFL pro Tag zu halten tatsächliche Ausgabe Gehälter (26. Dezember) und übertragen am nächsten Tag (27. Dezember) einen beibehaltenen Betrag auf das Budget. Darüber hinaus beraten die Steuerbehörden die gleichen Termine, um 6-NDFL wiederzugeben. Wir empfehlen diese Empfehlung jedoch nicht, solche Empfehlungen auszufüllen und auf diese Weise auszufüllen. Wir empfehlen nicht 6-Ndfl.

Und deshalb: Warum:

- die Berechnung von 6-NDFL für das 4. Quartal 2016, auf diese Weise abgeschlossen, wird die formatische Kontrolle nicht übergeben und mit einem Fehler zurückgegeben "Das Datum der Steuerrückhalte sollte dem tatsächlichen Auszahlungsdatum nicht vorausgesetzt";

- das Halten von NDFL vom Gehalt bis zum Ende des Monats widerspricht den späteren Empfehlungen des Finanzministeriums Russlands in einem Brief von 21.06. 2016 Nr. 03-04-06 / 36092.

Halten Sie NDFL vom Januar-Vorschuss: Zweifelhafte Praxis

Vielleicht die Situation, wenn NDFL aus dem im Dezember bezahlten Dezember-Gehalts im Dezember den Buchhalter bezahlt hat nächste Zahlung Erträge - vom Vorschuss im Januar 2017. Wie zeigt man diesen Vorgang bei der jährlichen Berechnung und ist es notwendig, dies zu tun? Schauen wir uns die spezifische Situation an.

Beispiel 3.

Die Organisation übertragene Gehalt für Dezember 2016 im Dezember - 30. Dezember in gesamtmenge 677 000 Rubel. Mit der Auszahlung berechnete der Buchhalter die Steuer nicht. Buchhalter berechnete NDFL zum 31. Dezember 2016. Der Steuerbetrag wurde 88.010 Rubel (677.000 x 13%). Dieser Betrag wurde von der nächsten Zahlung aufbewahrt - vom Vorschuss im Januar 2017, der am 18. Januar 2017 ausgestellt wurde.

Beim Abschluss der jährlichen Berechnung des Gehalts für Dezember 2016 wird er für 2016 auf die 6-NDFL-Berechnungslinie übertragen, und die NDFL von IT in Zeile 040 des 1-NDFL-Abrechnungszeitraums für 2016. Darüber hinaus fällt der Betrag von 88.010 in die Zeile 080, da der Buchhalter die Steuer aufbewahrt haben sollen, dies jedoch nicht.

Gefährliche Logik!

Die Spezialisten des Finanzministeriums exprimierten: Bis zum Ende des Monats ist es unmöglich zuzugeben, dass der Mitarbeiter das Einkommen in Form von Gehalt erhielt. Ndfl muss beim Bezahlen von Einkommen in eingehalten werden monetäre Form. nächsten Monat (Brief vom 21.03.2016 Nr. 03-04-06 / 15565). Wenn Sie bis zum Ende des Monats ein Gehalt zahlen, stellt sich heraus, dass das NDFL aus dem Gehalt für Dezember 2016 vom Vorschuss im Januar 2017 abgehalten werden sollte. Es ist jedoch ziemlich seltsam und gefährlich, in unserer Meinung nach logisch. Beim Schauen steuerprüfer kann fragen: Warum haben Sie nicht im Dezember 2016 NDFL aufbewahrt und die Operation für den nächsten verschoben steuerpflichtige Periode? Immerhin war die Fähigkeit, NDFL bei der Bezahlung des Dezembergehalts zu halten, war. Beantworten Sie eine solche Frage anscheinend, anscheinend wird es ziemlich schwierig sein.

Wenn ein dezember Ndfl. aushalten januar VorausIn Abschnitt 2 Berechnungen der 6-NDFL für das erste Quartal 2017 ist es möglich, zuzuteilen:

- zeile von 100 - 12/31/2016 (Datum des Einkommens);

- zeile 110 - 18.01.2017 (Abzugstag);

- zeile 120 - 19.01.2017 (Zahlungsdatum im Haushalt);

- zeile 130 -677 000 (Einkommensbetrag);

- zeile 140 - 88 010 (NDFL-Summe).

Dieser Ansatz an die Bildung der Berechnung von 6-Ndfl glaubt, sollte nicht logisch und korrekt sein, da die Anforderung von Absatz 6 des Artikels 226 des Steuergesetzbuchs der Russischen Föderation verletzt wird, wonach Ndfl aus den Gehältern unter Ein Arbeitsvertrag muss spätestens den Tag nach dem Tag der Einkommenszahlungen übertragen werden. In Bezug auf das Dezembergehalt auf Zeile 120 sollte daher spätestens 09.01.2017 ein Termin sein. Das oben erwähnte Füllbeispiel kann auch auf den "Fehler" gekennzeichneten Steueragenten zurückkehren. Daher empfehlen wir der Beratung in unseren IFTs, da sie einen solchen Ansatz für das Reflexion des im Dezember 2016 gezahlten Dezembergehalts betrachten.

Wenn Sie einen Fehler gefunden haben, wählen Sie bitte das Textfragment aus und klicken Sie auf Strg + ENTER..

Manchmal geben Arbeitgeber Löhne mit Teilen aus. Wie und wann in solchen Fällen Ndfl halten? Sie können profitieren einkommenssteuer Teile? Wie kann man die Berechnung von 6-Ndfl füllen, wenn das Gehalt von Teilen bezahlt wird? In diesem Artikel finden Sie Antworten auf diese und andere Fragen.

Einführungsinformationen

Arbeitgeber sollten Meldungen des Gehalts mindestens alle halben Monate (Teil 6 der Art. 136 des Arbeitsgesetzbuchs der Russischen Föderation) zahlen. Ab dem 3. Oktober 2016 wird das Gehalt nicht später als der 15. Tag des nächsten Monats ausgegeben. Cm. " ".

Gleichzeitig müssen 15 Tage zwischen dem Gehalt und einem Vorschuss passieren (siehe "").

Daher kann der Arbeitgeber einen Vorschuss, zugeben, 20 Zahlen und das Hauptgehalt für den zweiten Teil des Monats - dem 5..

NFFL Accrual: Allgemeiner Ansatz

Durch allgemeine RegelDas Gehaltsergebnis wird am letzten Tag des Monats erfasst (Absatz 2 von Art. 223 des Steuergesetzbuchs der Russischen Föderation). Dieser Tag wird berechnet gehalt Ndfl.. Und halten Sie NDFL, wenn Sie Geld ausgeben (Absatz 4 der Art. 226 des Steuergesetzbuchs der Russischen Föderation).

Wenn der Patch in Teilen bezahlt wird

Aus verschiedenen Gründen können Löhne an Mitarbeiter in Teilen gezahlt werden. Dies kann sein, wenn beispielsweise die Organisation kein Geld hat, um rechtzeitig und an einem Tag zu zahlen. In solch fall von Ndfl. Es sollte allmählich von jeder Zahlung abgehalten werden. Es ist nicht notwendig, die gesamte NDFL-NDFL zu zahlen, aus dem gesamten Ertrag, der für den arbeitenden Monat aufgelaufen ist. Dies wird im Brief des Finanzministeriums Russlands vom 25. Juli 2016 Nr. 03-04-06 / 43479 angegeben. Lassen Sie uns ein Beispiel geben, wie Sie die NDFL-Teile halten können.

Beispiel.

Der Arbeitgeber gibt einen Vorschuss des 20. des laufenden Monats aus, und das Gehalt -5 Anzahl der folgenden Angaben. Im August 2016 erteilte ein Teil des Gehalts den 5. und einen Teil des 11. Jahrhunderts.

Gehaltsangestellter - 75.000 Rubel. 25 000 Rubel, die er am 20. Juli erhielt. Der Rechnungsführer vom 31. Juli hat ihn für den Juli-Gehalt angelaufen - 75.000 Rubel. Ndfl aus diesem Betrag betrug 9750 Rubel. (75.000 Rubel. × 13%).

So wurde ein Mitarbeiter außer dem Vorschuss für Juli weitere 40 250 Rubel gemacht. (75 000 reiben - 25 000 Rubel. - 9750 Rubel.).

Am 5. August hat der Mitarbeiter vom verbleibenden Betrag teilgenommen:

20 000 Rubel. - (20 000 Rubel. × 13%) \u003d 17 400 Rubel. Somit reduzierte der Buchhalter nur die Steuer, berechnete Steuer, berechnet aus dem Vorschuss und dem ersten Teil des Gehalts.

Am 11. August hat der Mitarbeiter den verbleibenden Teil bezahlt:

26 264 Rubel - (26 264 × 13%) \u003d 22850 Rubel. Insgesamt am 11. August 2016 erlöste sich die Organisation die Schuld an den Angestellten für ein Gehalt von 40.250 Rubel (17.400 Rubel + 22.850 Rubel) und der NDFL-Haltebühne. So ist es notwendig, wenn das Gehalt von Teilen bezahlt wird.

6-NDFL füllen

Wenn das Gehalt in Teilen bezahlt wird, wird die NDFL in Stufen gehalten. Wenn, wie in unserem Beispiel das Gehalt zweimal zahlen, müssen Sie zwei Blöcke von Saiten von 100-140 der Berechnung von 6-Ndfl füllen. Schließlich die Datumsangaben, wenn der Buchhalter die NDFL-Dateien abgehalten und aufgelistet ist. Im ersten Fall, dem 5. und 8. August, in der zweiten bis 11. und 12. August. Dementsprechend in unserem Beispiel in § 2 6-NDFL für die ersten 9 Monate 2016 ist das Gehalt an den Teilen wie folgt gezahlt:

Ausgabe

Eine Erklärung in dem Buchstaben des Finanzministeriums Russlands vom 25. Juli 2016 Nr. 03-04-06 / 43479 ist grundsätzlich für Wirtschaftsprüfer von Vorteil, da Ndfl in Teilen mit einem Phase-Out der Gehalt. Gleichzeitig stellen wir fest, dass auch ähnliche Schlussfolgerungen im Brief des Bundessteuerdienstes von Russland von 24.03.16 Nr. BS-4-11 / 4999 gefunden werden können. IM dieser Brief Die Steuerbehörden waren nicht gegen die Zahlung von NDFL-Teilen, als das Gehalt dreimal bezahlt wurde.

Wenn Sie einen Fehler gefunden haben, wählen Sie bitte das Textfragment aus und klicken Sie auf Strg + ENTER..

Die Form von 6-Ndfl wird von einem vierteljährlichen Unternehmer gespeist, der Mitarbeiter einstellt, um sie zu arbeiten und ihnen zu zahlen. Die Pflicht, die NDFL aus dem Einkommen zu berechnen, fällt auf den Arbeitgeber, da er den Status des Steueragenten akzeptiert. Die Berichterstattung zeigt an, wann und in welchen Mengen arbeiten, sowie welche Steuer von ihnen entfernt werden. Manchmal passiert es, dass der Arbeitgeber nicht rechtzeitig ein Gehalt zahlen kann. So füllen Sie 6-NDFL bei der Verzögerung lohn, im Folgenden betrachten.

So zeigen Sie eine Verzögerung in 6-NDFL

Um Schwierigkeiten weiter zu vermeiden, lohnt es sich, die Füllung von 6-NDFL bei verzögerten Löhne zu verweisen .

Die Anzahl des Monats, in dem das Gehalt angelaufen ist, ist das Datum des Angestellten, der angemeldet wird. Dieser Indikator hängt nicht davon ab, ob der Arbeitgeber einen Arbeitgeber machte oder nicht.

Die Verzögerung in den aufgeführten Löhnen wirkt sich auf die Zeit der Berechnung und den Transfer der Steuer in der Schatzkammer aus. Die Steuer kann nur im Moment berechnet werden, wenn die Zahlung wirklich produziert wird.

Die Übertragung des Steuerbetrags liegt am Arbeitstag nach dem Tag der eigentlichen Erhalt des Arbeitnehmers des Lohns.

Zum Beispiel ein Gehalt für April. Tatsächliche Zahlung Die Arbeit sollte 30,04 gesetzlich dauern, aber aufgrund der Umstände wurde 14 produziert. In diesem Fall, früher als 14., ist der Betrag der Steuer nirgendwo anders, weil das Einkommen eines Mitarbeiters überhaupt nicht war.

Und vermitteln die Steuerbetrag in der Treasury früher als 15. Es ist auch nicht möglich, dass sie sich in der 6-inkl.

Der gewissenhafte Arbeitgeber zur Gehaltsverzögerung kann die Entschädigung aufheben. Wenn dies passiert ist, dann in 6-Ndfl dieses Verfahren Es ist nicht angedeutet, da die Entschädigung nicht der Steuereinnahme von Einzelpersonen unterliegt und nicht einmal in die Liste der Abzüge eingibt.

Visuelles Beispiel

Betrachten Sie ein solches Beispiel für ein besseres Verständnis, wenn die Gehaltsverzögerung:

Der Steueragent hat Schwierigkeiten finanzielle LageUnd ich konnte das Gehalt nicht für den Mitarbeiter meines Mitarbeiters bezahlen. Gehalt von Peter 000 Rubel und zinssatz - 13%, was auch 6-Ndfl zeigt. Die Steuerbetrag, die aus dem Petrocal-Einkommen berechnet werden sollte, beträgt 000 * 13% \u003d 5 200.

Das Gehalt wurde also für Mai in Rechnung gestellt und am 16. Juni bezahlt. Wie reflektieren man? diese Situation In 6-ndfl?

- - Datum des Erhalts des Einkommens - Show 31. (Monat, für den sich der Lohn berücksichtigt).

- - das Datum des eigentlichen Engagements der Befreiung des Steuerbetrags, dh wenn er Peters Gehalt von Hand - 16.06 erhielt.

- Bekämpfung der Mitarbeiter zahlen.

- In Situationen ist die kriminelle Haftung möglich.

- Schwer finanzstatus Einstellung der Firma.

- Es besteht Zweifel am Arbeitgeber für die Qualität der Arbeit.

- Aufgrund anderer Überlegungen des Arbeitgebers oder der bewussten Nichtzahlung.

Arbeitgeberverantwortung

Arbeitskodex, um Arbeiter zu schützen, die angestellt werden, um Arbeit anzuführen vertragsbedingungen, verpflichte einen Arbeitgeber, den Lohn zu zahlen. Und es sollte es in einem streng vereinbarten Zeitraum bezahlen.

Das Gehaltsvolumen sowie der Zeitpunkt ihrer Zahlung wird in den vom Mitarbeiter unterzeichneten Vertrag in den Regeln innerhalb der Gesellschaft ausgehandelt, arbeitsverträgesowie direkt im Arbeitscode.

Ein Mitarbeiter, der das Einkommen für die Arbeit nicht für die von 2 Wochen in Folge erfüllte Arbeit erhielt, kann den Arbeitgeber den Arbeiten informieren, um die Arbeit auszusetzen. Und auch die Erwartung, dass die Vernünftzahlungen angewiesen werden muss, muss ebenfalls bezahlt werden. Die Berechnung wird von der Anzahl der durchschnittlichen Erträge des Angestellten vorgehen.

6-ndfl Beim verzögerten Löhnen werden diese Tatsache angezeigt, die sicherlich an Steuer interessiert sind, und dann arbeitsinspektoren. Der Arbeitgeber wird weiter sein rechtsgründe Muss:

Bezahlen Sie daher die Arbeit an seine Mitarbeiter - vollständig im Interesse des Arbeitgebers selbst. Verzögerungen Lohnzahlungen erfolgen aus Gründen:

Es sei darauf hingewiesen, dass einige nicht sehr ehrliche Arbeitgeber sind, um 50% der Löhne zu zahlen, glauben, dass sie die Verantwortung beseitigen können. Es ist nicht so. Teilweise ohne Zahlung Gehalt kann auch beinhaltet strafrechtliche Haftungsowie vollständiger Versagen.

6-ndfl soll also alle Einkommen anzeigen, die von den Mitarbeitern empfangen werden, sowie den Zeitpunkt ihrer Quittung und des Zeitpunkts der Steuern von ihnen, die in Form von 6-NDFL ein direktes Display aufweist.

Manchmal zahlen Arbeitgeber löhne früher. gelegentlich zeit. Sie tun es oder objektive Gründen oder von eigene Bereitschaft. Zum Beispiel in neujahrsferien Stärken vom 1. Januar bis 8. Januar. Einige Unternehmen, in denen das Gehaltsdatum während dieses Zeitintervalls fällt, müssen die Mitarbeiter am Dezember 2016 Ende dieses Monats abzielen, d. H. Bis zum 30. Dezember 2016 (CH.8). Separate Firmen können sich einfach entscheiden, das Gehalt an ihren Mitarbeitern bis zum Ende des Monats zu zahlen. Diese Beratung. gewidmet, wie man reflektiert frühgehalt in 6-Ndfl. Aber einige einleitende Informationen zu starten.

Ndfl mit Gehalt: Wir berechnen, halten und listen

Der Buchhalter, der dieses Jahr bereits in diesem Jahr über die Lieferung der Berechnung in Form 6-NDFL ausüben konnte, wissen, dass zum Zweck der Berechnung der Steuer auf das Einkommen von Einzelpersonen das Datum des tatsächlichen Einkommenseinkommens in Form der Vergütung ist Der letzte Tag des Monats, für den dieses Einkommen aufgelaufen war (Abs. 1). Gleichzeitig spielt es keine Rolle, ist an diesem Tag Wochenende (festlich) oder gewöhnlicher Arbeitstag (). Das heißt, das Gehalt, zum Beispiel für Oktober, sollte am zweiten/31/2016 abgegrenzt werden.

Beachten Sie!

An diesem Tag wird der gesamte Einkommensbetrag pro Monat anerkannt - sowohl den Vorschuss als auch die endgültige Abrechnung des Gehalts.

In Bezug auf die 6-Einkommensteuer spiegelt sich das aufgelaufene Einkommen in Form der Vergütung wider:

- auf Zeile 020 Partition 1 - im Gesamtbetrag des Einkommens;

- online 130 Partition 2 - ein separater Betrag

und das Datum davon wird empfangen:

- online 100 Partition 2.

Hinweis!

Es ist unmöglich, die Steuer aufzulisten davor Der Tag, an dem er beibehalten wurde. Letztendlich zahlung von ndfl. Auf Kosten des Steueragenten ist das Gesetz (S.9) verboten. Dies wird von den Überwachungsbehörden angegeben (Entscheidung des Bundessteuerdienstes von Russland vom 05.05.2016 Nr. SA-4-9 / 8116).

Datum der Steueraufzählung ( beachten Sie! Nicht tatsächlich und gesetzlich festgelegt) Zeigt auf 6-NDFL:

- online 120 Partition 2.

6-NDFL in der frühen Gehaltszahlung

Die Zahlung des persönlichen Einkommens bis zum Datum des tatsächlichen Einkommensbelegs durch den Steuerzahler liefert den Code nicht. Diese Stellungnahme ist an Finanzierer und Steuerbehörden eingehalten (z. B. ein Brief des Bundessteuerdienstes von Russland vom 29. April 2016 Nr. BS-4-11 / 7893). Das ist in Bezug auf unseren Fall, dass ein Arbeitgeber den Arbeitgeber nicht mit einem frühen Gehalt behalten kann, da kein Einkommen nicht von den Mitarbeitern bis zum Zeitpunkt der Zahlung ergibt. Der Steueragent kann den entsprechenden Abzug nur für nachfolgende Zahlungen (zum Beispiel aus dem Vorschuss des nächsten Monats) vornehmen können.

Deshalb wann frühgehalt 6-Ndfl Im Prinzip "Advance" ausgefüllt. Betrachten Sie es im Beispiel.

Beispiel. Im Jahr 2016 arbeiteten 5 Mitarbeiter ständig in Rusles LLC. Zur gleichen Zeit, für den Zeitraum Januar - Dezember 2016:

- die Menge an aufgelaufenen Löhnen betrug 2.520.000 Rubel. (210.000 Rubel. Monatlich);

- die Höhe der Steuerabzüge beliefen sich auf 30.800 Rubel. (Im Dezember haben die Mitarbeiter das Recht verloren, durch den Überschuss des Einkommensgrengs abzugleichen).

Interne Regeln arbeitsroutine Gesellschaften haben folgende Zahltagsdaten festgelegt:

- für die 1. Hälfte des geschätzten Monats - die Anzahl dieses Monats;

- für die 2. Hälfte des geschätzten Monats - der 5. Tag des nächsten Monats.

Das Management des Unternehmens beschloss, am 25. November eine endgültige Abwicklung der Vergütung für November 2016 vorzunehmen. Bei der Zahlung von Gehältern wurde nur die Vorauszahlung für diesen Monat zurückgegeben.

Der November NDFL wurde vom Vorschuss für Dezember 2016 beibehalten.

Auf der Praxisorganisationen halten NDFL von frühe Summe. In jedem Fall listen Sie jedoch die Gehaltssteuer auf den berechneten monatlichen Monat auf, bevor er abgeschlossen ist, nicht früher als das Datum anschließende Zahlungdas wird am letzten Tag dieses Monats oder später produziert.

Wir spiegeln die Gehaltsoperationen in den 6-NDFL-LLC-Rusles für 2016 wider.

Abschnitt 1 der Berechnung von 6-Ndfl

Der Buchhalter Rusles LLC füllt ihn von Anfang 2016 mit einem wachsenden Ergebnis.

reihe 010 - 13 / die Rate ist angegeben, die die persönliche Einkommensteuer aus dem Einkommen der Mitarbeiter Rusles LLC berechnet und hält;

zeile 020 - 2 520 000 / weist auf den Gesamtbetrag der Erträge an, die den Mitarbeitern von Rusles LLC für den Zeitraum Januar bis Dezember 2016 aufgelaufen sind;

reihe 030 - 30 800 / weist auf den Betrag der Steuerabzüge an, die den Mitarbeitern der Rusles LLC für den Zeitraum Januar bis Dezember 2016 zur Verfügung gestellt werden;

reihe 040 - 323 596 / angegebene NFFL, berechnet aus dem Einkommen von Einzelpersonen;

reihe 060 - 5 / es wird durch die Anzahl der Arbeiter angezeigt, die ein Einkommen von LLC Rusles auf allen erhalten haben steuersätze ;

reihe 070 - 296 296 / zeigt NDFL an, die mit dem Gesamtbetrag der Erträge von Mitarbeitern von Rusles LLC für alle Steuersätze für den Zeitraum Januar bis Dezember 2016 abgehalten werden.

Beachten Sie!

Die Löhne für Dezember 2016 werden im Januar 2017 tatsächlich an Mitarbeiter der Organisation gezahlt. Dann bleibt der NDFL mit Einkommen erhalten. Daher ist die Steuer auf dem Dezembergehalt in Zeile 070 nicht gezeigt.

Abschnitt 2 6-NDFL-Berechnung

Der Buchhalter Rusles LLC füllt es nur in den letzten 3 Monaten des Jahres 2016 (Oktober - Dezember).

Hinweis!

Das Gehalt für den September im Oktober wird in Abschnitt 2 des 6-NDFL-Berichts für 2016 in den Abschnitt 2 fallen. Aber der Dezember zahlen, aufgelaufen, aber nicht erteilt, bis das Ende des Jahres nicht ausgegeben wird, in Abschnitt 2-Formulare nicht reflektiert.

Informationen zum Zahlungseinkommen für September.

zeile 100 - 30.09.2016 / zeigt das Datum des Erhalts des Einkommens von Mitarbeitern von Rusles LLC an;

reihe 110 - 05.10.2016 / es wird durch das Abzugsdatum der NDL-Erträge aus dem Einkommen an Mitarbeiter von Rusles LLC angezeigt;

reihe 120 - 10/06/2016 / zeigt die Frist für die Zahlung der persönlichen Einkommensteuer an;

reihe 130 - 210 000 / zeigt den Betrag der Erträge an, die von den Mitarbeitern von Rusles LLC eingegangen ist;

reihe 140 - 26 936 / zeigt NDFL an, die mit den von den Mitarbeitern von Rusles LLC gezahlten Einkommen gehalten wird.

Informationen zur Zahlung von Einkommen für Oktober (Linien entschlüsselt oben).

zeile 100 - 10.11.2016;

reihe 110 - 05.11.2016;

zeile 120 - 07.11.2016;

reihe 130 - 210 000;

reihe 140 - 26 936.

Informationen zur Zahlung des Einkommens für November (oben entschlüsseltes Zeilen entschlüsselt).

zeile 100 - 30.11.2016;

online 110 - 12/20/2016;

zeile 120 - 21.12.2016;

reihe 130 - 210 000;

reihe 140 - 26 936.

Beispielberechnung in Form von 6-NDFL-LLC-Rusles für 2016 siehe unten.

Es gibt einen zweiten Ansatz, um 6-Ndfl zu füllen, wenn das Gehalt bis zum Ende des Monats bis zum Ende des von Bundessteuerdienstes Russlands vorgeschlagen wird. Experten des Büros haben empfohlen, NDFL von frühen Summen zu halten und am nächsten Tag auf das Budget zu übertragen. Ein 6-NDFL-Bericht sollte entsprechend gefüllt werden.

Wenn die angegebenen Erkenntnisse zu unserem Beispiel gefördert werden, werden Informationen zur Ertragszahlung für November in Abschnitt 2 Formen 6-NDFL LLC Rusles für 2016 aussehen:

zeile 100 - 30.11.2016;

zeile 110 - 25.11.2016;

zeile 120 - 28.11.2016;

reihe 130 - 210 000;

reihe 140 - 26 936.

Die Gefahr dieses Ansatzes lautet wie folgt:

- der Steueragent kann beschuldigt werden, die Anforderungen von S.9 zu verletzen, da er aufgrund von eigenmittel;

- die Berechnung in Form 6-NDFL, die gemäß diesem Prinzip abgeschlossen ist, wird in der IFSN nicht die formatlogische Steuerung übergeben, da das Steuererhaltungsdatum des Datums der tatsächlichen Einkommensgenerierung vorausgeht.

Daher ist es nicht wert, es zu verwenden.

6-Ndfl - Wenn das Gehalt mehrere Tage lang bezahlt wurde Wie erstellt man eine Erklärung? Unser Material zeigt Erklärungen für Wirtschaftsprüfer, in welchen Fällen gibt es eine fraktionale Zahlung und So füllen Sie die Zeilen dieser Berechnung aus.

Verschiedene wirtschaftliche Situationen, die beim Zahlen von Löhnen entstehen

Das Gehalt kann in den folgenden Fällen von Teilen ausgestellt werden:

- um den in Teil 6 der Technik festgelegten Bedingungen einzuhalten. 136 TK RF in Bezug auf die Zahlung zur Ausführung arbeitszölle einmal in einigen halben Monaten mit einer Häufigkeit;

- wenn ein Unternehmen kein Geld für das Erstellen von verdienten Mitteln fehlt und der Arbeitgeber gezwungen ist, Schulden für die Arbeit der Arbeit zu löschen;

Seit 2016 in. steuerarbeit Neu umgesetzt dokument melden., als "Berechnung von 6-NDFL" bezeichnet. Beim Abschluss können Wirtschaftsprüfer Fragen zur ordnungsgemäßen Anwendung von Daten in Bezug auf die wichtigsten Erträge und Vorauszahlungen auftreten. Erhebliche Schwierigkeiten sind möglich und spiegelt sich bei fraktionellen Gehältern wider.

Verwendet regulierungsmaterialienNachfolgend beschreiben wir die Grundvorschriften für die Bildung der Berechnung von 6-NDFL und weisen darauf hin, wie man eine Gehaltsausgabe bei Situationen mit den mit den Angestellten verbundenen Situationen ergibt und bei der Übertragung von Geld an eine Direct Bank, um ein Darlehen zu übertragen . Es sind diese 2 Situationen, die an den modernen wirtschaftlichen Bedingungen am häufigsten gefunden werden und möglicherweise Schwierigkeiten bei der Berichterstattung vorlegen können.

Rechtsregulierung der Reihenfolge der Füllung von 6-NDFL

Die Regeln für das Erstellen von Datensätzen werden von der Größenordnung des Bundessteuerdienstes vom 13. Oktober 2015 Nr. MMB-7-11 / [E-Mail geschützt] In Übereinstimmung mit dem Dokument müssen Sie 2 Aktionen ausführen:

- berücksichtigen Umsatzerlöse steuer Agent Individuen auch steuerabzügeder Mitarbeiter erhielt;

- schreibe an das entsprechende reihen von Ndfl.das von Einzelpersonen aus dem Einkommen gehalten wurde.

Alle Einträge müssen den Standards des Steuergesetzbuchs der Russischen Föderation sowie den E-Mails des Finanzministeriums einhalten und steuerbehördenWenn die Regeln für die Compliance-Regeln ausführlich erklärt werden.

Wir geben einen Tisch, aus dem Sie verstehen können, wie Sie in der 2. Abschnitt 6-NDFL-Einträge bei der Ausgabe eines Gehalts erstellen können:

|

Zeile der Berechnung und aufgezeichneten Informationen |

Quelle der rechtlichen Norm |

Eigenschaften |

|

Das Datum wird erfasst, wenn das Ertrag von den erhaltenen Erträgen anerkannt wird |

|

|

|

Das Datum wird erfasst, wenn die Steuer vom Einkommen abgezogen wird |

|

|

|

Das Datum wird aufgezeichnet, wenn der Steuerbetrag im Budget aufgeführt ist |

|

|

|

Zeichnet den Erträgen auf, der wirklich bezahlt wird |

|

|

|

Die Steuerbetrag wird erfasst, die vom Einkommen aufbewahrt wird |

|

Klären Sie die Übertragung des Langkredits der NDFL, indem Sie den Artikel lesen .

WICHTIG! Bei den Umständen, wenn ein Umsatz an einem Tag bezahlt wurde, und die Einkommensteuer sollte in aufgeführt werden andere Zeiten, 6-ndfl muss mit einer Aufteilung der Steuerzahlungen gefüllt werden (Brief des Bundessteuerdienstes von Russland von 11.05.2016 Nr. BS-4-11 / 8312).

Über Steuerposition in der Reihenfolge der Füllung Seite 130 Bericht in dem Artikel lesen .

6-NDFL- und Gehaltszahlungen in verschiedenen Zeiten

Überlegen Sie, wie ein Beispiel in der Berechnung von Aufzeichnungen in einer in Stufen ausgestellten Gehaltssituation aussehen wird.

Beispiel

Für Mai 2017 wurde der Mitarbeiter in Höhe von 21 264 Rubel bezahlt, berechnete NDFL in Höhe von 2.764 Rubel. (Die Abzüge wurden nicht zur Verfügung gestellt), um zu zahlen - 18 500 Rubel. Im Zusammenhang mit den Schwierigkeiten, die sich im Unternehmen ergeben, wurden Löhne von Teilen in bezahlt nächstes Mal: 8. Juni - 10.000 Rubel, 29. Juni - 3.500 Rubel. (Die Beträge werden abzüglich seiner zurückgehaltenen Steuer für Hände gezeigt). Ndfl am 8. bzw. 29 aufgelistet. Darüber hinaus wurde am 16. Mai die Vorauszahlung in Höhe von 5.000 Rubel gezahlt. Die Steuer ist jedoch am 8. Juni aufgeführt.

In dem Abschnitt 130 des Abschnitts 2 bildet sich 6-ndfl, so kann der in den unter Berücksichtigung eingegangene Ertragsbetrag als der aufgelaufene Mitarbeiterbetrag definiert werden, der von privat multipliziert mit dem Teilen des beteiligten Betrags, der tatsächlich auf den zu zahlenden Gesamtbetrag gezahlt wird, definiert werden.

Die halbjährige Berechnung muss gefüllt werden als:

|

Linie |

Indikator |

Linie |

Indikator |

|

P. 100 |

31.05.2017 |

P. 130. |

21 264 × (10 000 + 5000) / 18 500 \u003d 17 241 |

|

P. 110. |

08.06.2017 |

P. 140. |

17 241 × 0,13 \u003d 2 241 |

|

P. 120. |

09.06.2017 |

||

|

P. 100 |

31.05.2017 |

P. 130. |

21 264 × 3 500/18 500 \u003d 4 023 |

|

P. 110. |

29.06.2017 |

P. 140. |

4 023 × 0,13 \u003d 523 |

|

P. 120. |

30.06.2017 |

Auf die Folgen der frühen Zahlungen für die Arbeit, lesen Sie den Artikel .

Aus dem eingereichten Beispiel ist es zu sehen, dass beim Brechen von Löhnen von verschiedene Termine Es ist auch fraktional, die Steuer und nur mit dem Geld, das der Arbeitnehmer tatsächlich bezahlt wird, bezahlt.

Wie für die Vorauszahlungen notieren wir hier Folgendes:

- Bei der Zahlung sollten das Einkommen am letzten Tag des Monats tatsächlich bezahlt werden.

- NDFL für Fortschritte sollte dem Budget zur gleichen Zeit wie bei der Ausgabe eines Grundgehalts eingereicht werden. Dies bedeutet im Wesentlichen, dass die Steuer spätestens den Tag, an dem der Tag nach dem Tag geht, übertragen werden muss. endgültige Berechnung Nach Gehalt für den arbeitenden Monat.

- Vom Vorschuss selbst zahlen Sie ndfl. Das Budget wird nicht eingegeben, und dementsprechend wird in der Berechnung nicht gesondert geschrieben.

ERGEBNISSE

IM praktische Aktivitäten Die Kosten sind oft auf dem Laufenden, wenn das Unternehmen gezwungen ist, ein Gehalt in Teilen mit Streuung durch Termine auszugeben. In solchen Situationen sollte auch die 6-Neigung der Steuersteuer in Teilen aufgenommen werden - da die Zahlung in der Realität getroffen wurde.

in Russland Wie ist der Prozess der Erlangung von Rechten")

- Welche Dokumente benötigen, um ein Militärticket zu erhalten: Schwierigkeiten, Regulierungsakte und eine Priorität der Maßnahmen in einer militärischen Registrierungs- und Abrechnungsstelle nach 27 Jahren

- Wer sollte unsere Krankenhausbetten bezahlen?

- Darüber, welche Mietverträge der staatlichen Registrierung unterliegen

- Wie ist die Auktion für den Verkauf von staatlichen Abschnitten der Erde?

- Welche Beiträge in der Polizei sind

- Erstellung eines Antrags an die Polizei über Betrug

- 15 Tage was zu tun. Verwaltungsarrest. Ist es unheimlich? Wo ist der administrative Verhaftung?

- Wenn die Polizei auf Ihrem Polizisten ankommt

- Wenn die Polizei auf Ihrem Polizisten ankommt

- Was sollte gesetzlich geschehen, wenn ich den Schatz finde?

- Kostenlose Goldsuche in unserem Land

- Gesetz "Bei der Verwendung von Metalldetektor": Nuancen und Feinheiten der Verwendung des Metalldetektors gesetzlich

- In Russland trat das Gesetz in Kraft, das das Leben der Schatzsucher entspricht,

- Verfahren bei der Suche nach Schatz in Russland

- Die Klasse der Klasse zum Thema "Traumismus ist immer gefährlich!

- Regulatorische Unterstützung für die Aktivitäten der zusätzlichen Bildungseinrichtungen Methodische Entwicklung zum Thema

- Bundesgesetz über die Zivilabwehr FZ 28 im alten Editor

- Sicherheitsregeln beim Arbeiten mit biologischem Material organisieren einen Arbeitsplatz ordnungsgemäß, um maximale Sicherheit bei der Arbeit mit gebrauchten Werkzeugen, Blutproben zu gewährleisten,

- Watch Was ist "Okud" in anderen Wörterbüchern

- Bundesgesetz über Gewerkschaften mit Ergänzungsgewerkschaften über den Landcode