Открыть счет за рубежом физическим лицом. Открыть счет в иностранном банке физическому лицу: особенности, описание процедуры и рекомендации

В кризисное время всё больше россиян хотят хранить свои средства в банках за рубежом. Однако открыть счёт в иностранном финансовом учреждении не просто. Да и сама процедура займёт немало времени. Важно определиться для себя в каком именно банке сделать вклад, будут ли деньги в надёжных руках и как осуществлять переводы.

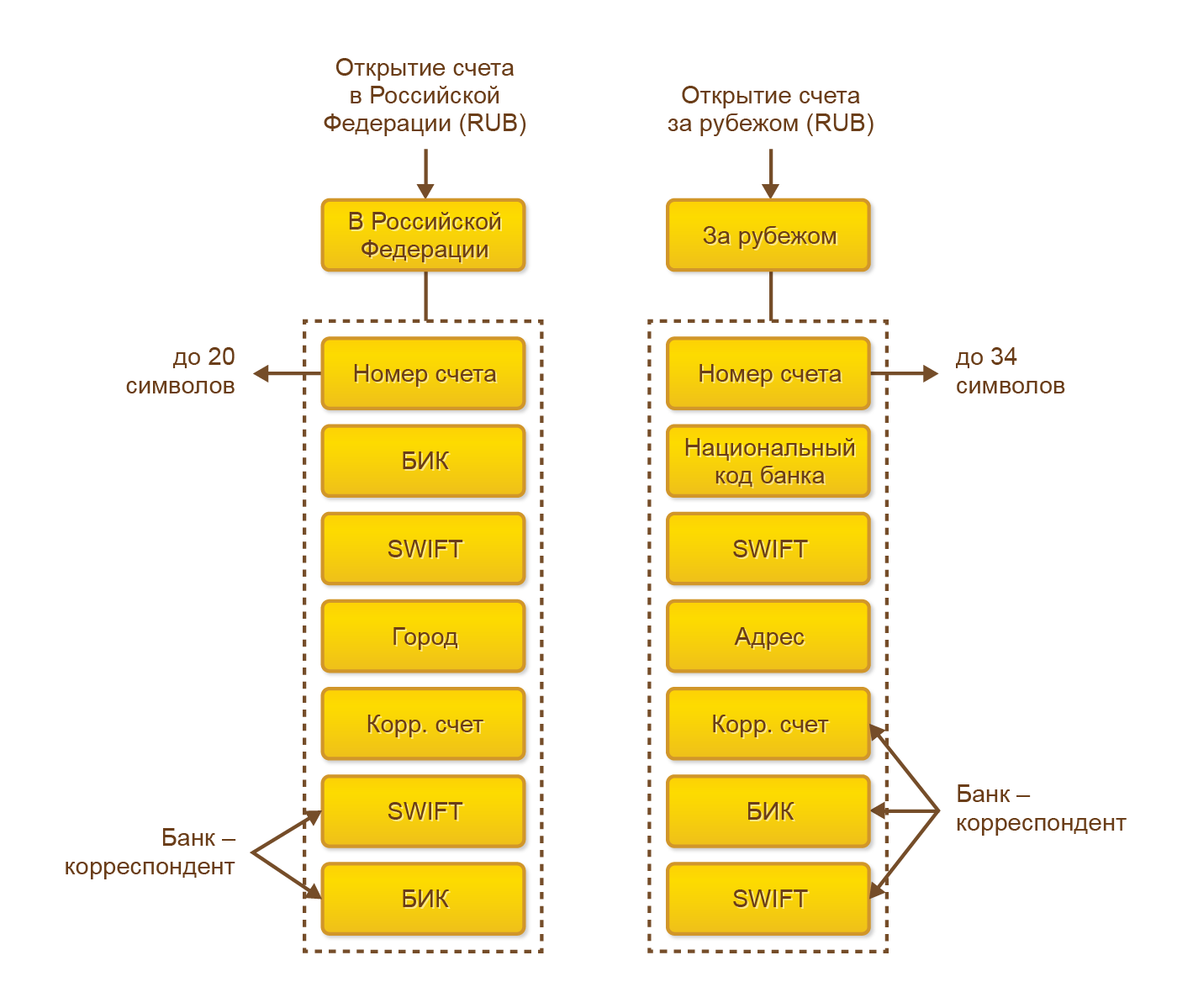

Процедура открытия счёта в иностранном банке

Ещё 10 лет назад россиянам для открытия счёта за рубежом необходимо было получить разрешение от Центрального Банка РФ. И давали данную бумагу не активно. В настоящее время процедуру упростили. Все граждане нашей страны могут беспрепятственно открывать вклады за границей.

Однако есть ограничения . Например, для ведения бизнеса в России иметь счёт в других странах нельзя. Услугами заграничных банков можно пользоваться для хранения, вложения и снятия денежных средств. Оформление всех документов может занять у вас как неделю, так и затянутся на пару месяцев.

Существует два варианта для вкладчиков:

1. Посетить заграничный банк лично . С собой сразу привести необходимые документы. На месте заполнить анкеты, заявления и формы. После проверки финансовое учреждение сообщит вам своё решение – разрешить/не разрешить открыть счёт.

2. Действовать через посредников . Эти компании окажут помощь в оформлении документов и проконсультируют. Данная услуга не бесплатная. Её стоимость может варьироваться от сотни до нескольких тысяч долларов. Если действовать через посредников, то клиенту нужно предоставить заверенный образец своей подписи.

Сотрудники зарубежного банка никогда не откроют счёт, если лично не переговорят с вкладчиком, хотя бы по телефону. Некоторые организации требуют личной встречи в столице нашей страны.

Одними из самых требовательных представителей заграничных банков считаются англичане. От российского клиента они могут потребовать бумагу от отечественного финансового учреждения; оплаченные квитанции за услуги ЖКХ, характеристику с места работы и другие документы.

После открытия счёта в зарубежном банке вас ждёт ещё ряд трудностей. Например, процедура пополнения вклада . Если осуществляется безналичный перевод, то владельцу придётся уведомить отечественный банк о наличие счёта и поставить в налоговой службе специальную отметку. Данный документ будет свидетельствовать, что средства находятся под учетом налоговой инспекции. Если же пополнение будет наличными, то в иностранном банке попросят документ, подтверждающий легальность валюты.

Список документов для открытия зарубежного счёта

После того, как вы определитесь со страной и банком, в котором хотите открыть счет, узнайте о системе страхования. Принципы работы таких компаний во всех странах одинаковые, а вот суммы страховых выплат разные.

Каждый банк требует разные документы от клиентов. Однако минимальный набор у всех одинаковый. Для открытия счёта вам нужно предоставить:

- справку 2НДФЛ за полгода или год (её нужно заверить в налоговой службе);

- копии паспортов вкладчика и его жены (мужа) (их нужно заверить у нотариуса);

- выписка о составе семьи;

- оплаченные счета за услуги ЖКХ;

- справка из отдела полиции по месту жительства.

Если в вашем регионе есть дочерний филиал заграничного банка, то консультанты этой организации смогут вам помочь открыть счёт. Кстати, все финансовые заведения устанавливают минимальную сумму вклада. Она может варьироваться от 50 до 300 000 евро или долларов.

Каждый россиянин, имеющий счета или вклады в других государствах, должен знать, что в соответствии с законодательством о деньгах за рубежом должны знать в налоговой службе. Причем уведомить государственный орган нужно в течение месяца со дня открытия счёта. Также каждый год нужно будет отчитываться налоговикам. Предоставлять информацию о состоянии ваших вкладов, об остатке и наличие средств. Если не соблюдать данное правило, то последует наказание – штраф.

Выгодно ли иметь счёт за границей?

По мнению экономических экспертов, россияне стремятся открыть вклады за рубежом не с целью обогатиться. Большинство просто кладут деньги на хранения. Дело в том, что процентные ставки в иностранных организациях значительно ниже, чем в России.

Так в нашей стране размер процентов в среднем варьируется от 3% до 6% на депозиты в иностранной валюте (доллары или евро). В других странах цифры меньше. Например, швейцарские банки предлагают до 3%, норвежские до 4%, кипрские до 4,5%.

К тому же практически все процедуры, которые можно проделывать со счётом за рубежом платные . Дорого обойдётся открытие, ведение, услуги снятия и конвертации наличных и т.д. Если учесть все расходы и такие процентные ставки, то меньше 50 000 долларов класть на счёт не имеет смысла.

Поэтому среднестатистический житель России может отбросить мысль о зарубежном вкладе. Хранить за границей выгодно только внушительные суммы. Условия страховки точно такие же, как и в нашей стране. Отличаются только компенсации, если наступит страховой случай.

Открытие счета за рубежом является одной из востребованных услуг. Средства за границей могут потребоваться частным и корпоративным лицам. Желательно, чтобы процедура открытия счета прошла быстро и конфиденциально. Это особенно актуально на фоне процессов деоффшоризации. Банкам не нужны затяжные проверки и углубленный анализ каждой сделки клиента.

Для кого?

Можно ли открыть счет в иностранном банке россиянину? Да. Потребность в данной услуге может возникнуть у лиц, которые намерены вести интернет-бизнес за границей или просто хотят положить средства на депозит под больший процент.

Как открыть счет в банке иностранному гражданину:

- Выбрать тип счета и страну для инвестирования средств.

- Собрать пакет документов и предоставить их посреднику или финансовому учреждению напрямую.

- Зарегистрировать компанию (для юридических лиц).

Рассмотрим детальнее каждый этап.

Выбор страны

Физические лица могут открыть счет в кредитном учреждении без посредников. Однако список банков, которые готовы общаться с клиентом, очень мал. Особенно если речь идет о ведении финансовых операций в Люксембурге или Монако. Хотя на фоне современных политических реалий даже такие лидеры индустрии, как Швейцария и Сингапур теряют свои позиции из-за давления со стороны международных организаций. Респектабельные банки открывают счет только после личного общения с клиентом и внесения минимальной суммы депозита.

Можно открыть расчетный счет в иностранном банке оффшорных стран. Эти финансовые учреждения предпочитают работать через посредников, которые не только проводят первичную проверку клиентов и источника происхождения средств, но и определяют, с каким кредитным учреждением лучше сотрудничать.

Западноевропейские банки не заинтересованы в РКО нерезидентов. Для подобных операций установлены очень высокие тарифы. Для проведения частых транзакций лучше открыть счет в иностранном банке Эстонии или Латвии. Финансовые учреждения Сингапура и Гонконга приветствуют иностранцев, которые занимаются бизнесом в странах Восточной Азии, а депозиты принимают только на очень большие суммы вкладов. Счет в Швейцарии лучше использовать для сохранения капитала, а не для активной торговли. Кредитные учреждения устанавливают высокие требования к неснижаемому остатку, а количество операций ограничено.

У россиян с каждым годом увеличивается интерес к банкам стран Прибалтики. В финансовых учреждениях обслуживание осуществляется на русском языке за небольшую плату. Перед выбором конкретного учреждения стоит уточнить рейтинг надежности банка, размер минимального депозита и требования к иностранным клиентам.

Литовский банки в качестве дополнительных документов требую также справку, подтверждающую источник происхождения средств. Это может быть выписка из личного счета, контракт или документы о владении недвижимым имуществом. Также может потребоваться нотариально заверенная копия внутреннего и заграничного паспорта бенефициара, переведенного на английский язык. Некоторые банки проводят регистрацию счета только после личного визита управляющего в отделение финансового учреждения.

Гораздо сложнее зарегистрировать счет в австрийском банке. Клиенту нужно заранее подготовить большой пакет документов, ответы на вопросы о происхождении средств, а также минимальный депозит в сумме 200 тыс. евро. Некоторые финансовые учреждения открывают счет после внесения 5 тыс. евро. Эта сумма используется не в качестве депозита, а сразу поступает на счет и может быть использована клиентом.

Виды счетов

Прежде чем открыть счет в иностранном банке, физическому лицу нужно выбрать тип счета. Самые высокие требования предоставляются к инвестиционным. Они предназначены для диверсификации активов, состоящих из классических и новых инвестиционных продуктов. Здесь важно правильно выбрать стратегию - рисковую или с минимальной прибылью. Такие счета не подходят для регулярных платежей. За перечисление средств взимается большая комиссия.

Для проведения постоянных операций лучше открыть счет в иностранном банке с ретейловой направленностью. В таких учреждениях можно открыть классический депозит, накопительный счет или воспользоваться стандартными инвестиционными продуктами. Переплачивать на комиссии за обслуживание не придется.

Документы

Для того чтобы открыть расчетный счет в иностранном банке, нужно предоставить:

- заявление с оригиналом подписи владельца;

- копию паспорта или водительского удостоверения владельца;

- рекомендательные письма из других учреждений;

- пакет документации компании.

Сроки оформления документов зависят от внутренних правил банка. Некоторые учреждения открывают счет в течение одного дня, а другие проверяют документы более месяца.

Разрешенные операции

На счет, открытый в иностранном банке, физически лица могут зачислять:

- сумму процентов по вкладам;

- минимальный взнос, необходимый для открытия счета;

- наличные средства, полученные в результате конверсии;

- переводы валюты РФ между иностранными счетами двух резидентов или их близким родственникам;

- перевод резидента иностранной валюты на счет другого резидента, открытый в банке за пределами РФ, при условии, что сумма транзакции за один день не превышает 500 долларов по курсу ЦБ.

Регистрация компании

Оффшорные компании сегодня используются не столько для ведения бизнеса, сколько для владения активами и иностранными счетами. Можно обратиться к посреднику и купить уже зарегистрированную компанию. Процедура оформления документов займет один день. Лицам, которые действительно готовы вести бизнес за границей, лучше регистрировать собственное ООО. Тем более что иностранная компания, владеющая российской фирмой, берет на себя решение любых имущественных споров в рамках международного права.

Открыть счет в иностранном банке дистанционно

Процедура регистрации счета довольно длительная. Нужно собрать большой пакет документов, перевести их на английский язык и заверить у нотариуса. Чтобы не тратить много времени, можно открыть счет в иностранном банке через интернет. Главное преимущество заключается в том, что лично посещать отделение банка клиенту не придется. Однако провести сделку без посредников не получится.

Мировая тенденция свидетельствует о том, что оффшорный банкинг дорожает. Еще пять лет назад можно было открыть счет за 200 долларов и столько же потратить на годовое обслуживание. Сегодня банки проводят больше операций по проверке транзакций. В результате стоимость платежей и комиссия за обслуживание счета постоянно возрастают.

Оффшор

Открыть банковский счет в иностранном банке юридическому лицу проще, чем физическому. Эта услуга предоставляется сразу после регистрации компании. За границей иностранные компании не могут осуществлять финансовую работу за наличные средства.

Купить оффшор с уже открытым счетом нельзя. Банк может порекомендовать юрисдикцию, с которой он сотрудничает. Но это еще не означает, что указанная компания будет предоставлять нужные клиенту услуги. Например, некоторые латвийские банки официально не принимают документы из классических стран оффшора, таких как Ангилья, Антигуа, ОАЭ, Панама и Белиз.

Ужесточение правил

В 2013 году Россия стала участником системы автообмена налоговой информацией. Теперь она может получать данные об иностранных счетах россиян из других стран. По законодательству, россияне обязаны информировать о наличии счета в иностранном банке. С введением новой системы отследить «молчунов» будет проще.

Что это значит?

Открыть счет в иностранном банке гражданин РФ имеет право. Однако, согласно ФЗ «О валютном регулировании», валютные резиденты обязаны уведомлять об открытии и изменении реквизитов счета в иностранном банке. Декларацию в ФНС нужно предоставлять ежегодно до 01.06. Эта норма вступила в действие с 2015 года.

Ограничения

Перед тем как открыть счет в иностранном банке, нужно поинтересоваться об ограничениях. Так, валютные резиденты не могут зачислять на свои счета доход от реализации недвижимости и гранты. Штраф за нарушение этого требования составляет 100 % от суммы сделки. Если гражданин работает в Эстонии, продал квартиру в Таллине, а полученные средства зачислил на счет в местном банке, то следующий приезд в РФ закончится плачевно. В таких случаях нужно открыть счет в иностранном банке в Москве, а затем переводить средства за границу. Это ограничение не касается лиц, которые уже много лет живут и работают в Эстонии и в РФ вообще не приезжают.

Отчетность

Граждане РФ обязаны отчитываться перед ФНС об открытии, закрытии, изменении реквизитов и о движении средств на каждом из иностранных счетов. При этом налоговики могут запросить дополнительную информацию об отдельных операциях. Специально для данной цели разработан бланк отчетности. Заполненную декларацию можно самостоятельно передать сотруднику налоговой, отправить через кабинет налогоплательщика. Лица, которые не прописаны в РФ, могут отправить письмо по последнему месту регистрации в территориальное отделение ФНС.

Налогообложение

Не все валютные резиденты перечисляют налоги в бюджет РФ. Если человек не считается налоговым резидентом, то он не обязан платить средства в казну РФ. Во многом этот зависит также от договоренностей России с конкретной страной.

Согласно ст. 207 НК РФ, налоговыми резидентами считаются граждане России, которые:

- проживают в РФ более 183 дней в году;

- имеют жилой объект в собственности или прописку по месту жительства в РФ.

Штрафы

Если налоговики самостоятельно узнают об открытии счета за рубежом, на налогоплательщика будет наложен штраф в размере 2-3 тыс. руб. В случае нарушения сроков сдачи отчетности на срок до 10 дней сумма штрафа сократится до 500 руб. За повторное правонарушение придется заплатить 20 тыс. руб.

Цена вопроса

Больше всего проблем возникает при снятии наличных. В Европе действует SEPA - единая зона европлатежей. В банках всех евростран, а также в финансовых учреждениях Венгрии, Польши, Чехии, Румынии, Болгарии, Швеции и Дании можно снять средства с карт без комиссии. Но эти правила не всегда действуют. Клиент, который оформил счет в Италии, а средства пытается снять в Швейцарии, должен быть готов к начислению комиссии. Для беспроцентного снятия средств лучше использовать банкоматы Сбербанка, которые представлены во многих странах Восточной Европы, или «Ситибанка». Этот международный банк имеет филиалы более чем в ста странах мира. В любой стране мира операция по обналичиванию средств с карт банка в «родных» банкоматах комиссией не облагается.

Прибыльность депозитных вкладов также сомнительна. Кроме комиссии за открытие и ведение счета, вкладчику придется заплатить подоходный налог. В Швейцарии доходы нерезидентов облагаются по ставке 35 %. На депозит начисляется доход по ставке 0,25 %, и это только в том случае, если валюта счета не отличается от национальной. То есть заработать на депозите в европейской стране невозможно. Зато клиенту нужно будет оплатить комиссии за открытие и обслуживание счетов.

Десять лет назад частному лицу открыть счет за границей можно было только с разрешения Центробанка РФ. Открывать счета без этого разрешения могли российские граждане, временно проживающие за рубежом. Но при возвращении в Россию зарубежный счет требовалось закрыть. А как же сегодня открыть счет в иностранном банке?Екатерина Иванова, Деньга

Сегодня же, согласно Федеральному закону Российской Федерации «О валютном регулировании и валютном контроле», резиденты нашей страны (проживающие в ней постоянно люди) вправе открывать счета в иностранной валюте в банках, находящихся на территории иностранных государств, признанных Центробанком РФ благонадежными.

К числу благонадежных относятся страны, являющиеся членами Организации экономического сотрудничества и развития (ОЭСР) или Комиссии по проблемам отмывания капиталов (ФАТФ). Целью существования обеих этих организаций является борьба с отмыванием незаконных капиталов, оффшорными зонами и финансированием терроризма. Если у банка возникают сомнения в законности действий своих клиентов, он вправе сообщить о своих подозрениях соответствующим органам. Списки стран, входящих в ОЭСР и ФАТФ, можно увидеть на сайтах этих организаций.

В странах же, которые не являются участниками ОЭСР и ФАТФ, российские граждане тоже могут открыть банковский счет, если они временно проживают на территории этой страны.

Что дает счет в иностранном банке?

Хранение денег в иностранном банке позволяет защитить их от так называемых страновых рисков. Это риски, связанные с изменением регулирования со стороны Центробанка РФ, риски, связанные с девальвацией рубля (рублевый эквивалент вклада в иностранной валюте в случае девальвации может «выскочить» за пределы 700 тысяч, гарантированных системой страхования вкладов) и т.д.

Кроме того, манипуляции с деньгами на счету в иностранном банке обычно находятся вне поля зрения российских налоговых и других надзорных органов (но по их требованию информация о ваших деньгах на счетах в иностранных банках может быть им предоставлена).

И, наконец, вы можете выбрать для хранения своих денег самый надежный или удобный банк, не ограничивая свой выбор только российскими банками.

Правда, рассчитывать на высокие процентные ставки по вкладам не стоит - в западных банках они, как правило, существенно ниже, чем в России.

Традиционно считается, что зарубежный банк - место более надежное для сбережения денег, нежели российский банк, так как иностранные банки, как правило, не вкладывают свои средства в активы с повышенными рисками, что обеспечивает большую надежность вклада частного лица.

Однако, на практике это не совсем так. После нашумевшего скандала с трейдером банка Сосьете Женераль низкая рискованность операций европейских банков выглядит скорей мифом, чем реальностью.

Более высокая надежность иностранного банка может быть обеспечена большим собственным капиталом и другими средствами в распоряжении банка, которые он может использовать для исполнения обязательств перед вкладчиками. Дополнительным фактором надежности банка может быть высокая вероятность того, что в случае необходимости его финансово поддержит правительство страны, где он находится. Российские банки с государственным участием тоже, безусловно, могут рассчитывать на поддержку государства, но, как можно было наблюдать в последние 20 лет, поддержка государством банка еще не означает гарантий его вкладчикам.

Как открыть счет

На территории России иностранные банки не работают. Под вывеской, например, Раффайзенбанк, работает российский банк, владеет которым австрийский Раффайзенбанк. Деятельность российской «дочки» Раффайзенбанка регулируется Центробанком РФ, в этом смысле он ничем не отличается от любого российского банка.

Поэтому чтобы открыть счет в иностранном банке, сам клиент или его представитель должны прибыть в офис этого банка (а не его дочерних банков), расположенный, как следует из предыдущего абзаца, за пределами РФ (см. следующий раздел).

Российские дочерние банки зарубежных банков на территории России имеют такую же лицензию Центробанка, находятся в российской юрисдикции, действуют в рамках российского законодательства и участвуют в системе страхования вкладов. Соответственно, и все политические и прочие риски распространяются на них точно так же, как на все российские банки.

Считать российских "дочек" иностранных банков в целом более надежными, чем российские банки с российскими же владельцами, не вполне правильно. Если головной банк придерживается консервативных стратегий, это не гарантирует аналогичного поведения его российской «дочки». Возможно, конечно, что несмотря на все это, дочерние российские банки иностранных банков все же позволяют себе меньше рисковать средствами клиентов на счетах и депозитах, чем российские банки с российскими же владельцами. Но вряд ли меньше, чем Сбербанк.

По количеству и разнообразию предлагаемых российским гражданам финансовых продуктов «дочки» значительно проигрывают своим иностранным «мамам». Связано это, в первую очередь, с несовершенством российского финансового законодательства.

Российский гражданин вправе открыть счет в зарубежном банке с целью сбережения, частных инвестиций или для удобства осуществления расходов. При этом для некоторых видов инвестиций все-таки потребуется разрешение российского Центробанка (например, для инвестиций в недвижимость на Кипре). Также российский гражданин не вправе иметь иностранный счет для обслуживания своей предпринимательской деятельности. Для обычных личных нужд открыть счет в зарубежном банке можно.

Открыть счет в иностранном банке для россиянина сложнее и дольше, чем в российском банке. Процедура проверки российского клиента, желающего открыть счет в зарубежном банке, может занять у банка до нескольких месяцев.

Российский гражданин может открыть счет в иностранном банке двумя способами.

1. Лично приехать в иностранный банк с необходимыми документами (их список различается у разных банков) и заполнить необходимые регистрационные формы на иностранном языке. После проверки документов и сведений о потенциальном клиенте банк принимает решение об открытии или отказе в открытии счета. Таким образом, внешне процедура выглядит похожей на знакомую многим процедуру получения кредита в банке.

2. Обратиться в посредническую фирму, имеющую соответствующие полномочия. Эта услуга может обойтись примерно в 200-300 долларов при открытии счета в прибалтийском банке, 600-800 долларов - в европейском банке, 1000-12000 долларов - в банке США. Для открытия счета в зарубежном банке через фирму-посредника необходимо заверить образцы подписи либо в консульстве той страны, на территории которой расположен банк, либо в российском дочернем банке этого зарубежного банка, если таковой имеется.

Об открытии или закрытии счета в иностранном банке российский гражданин обязан в течение месяца сообщить в налоговую инспекцию по месту жительства, придя туда лично либо отправив соответствующую форму заказным письмом по почте. Кроме того, в начале каждого календарного года необходимо будет предоставлять в налоговую инспекцию отчет об остатках средств на счете в зарубежном банке.

Сложность и длительность открытия счета в банках разных стран может различаться. Например, очень сложно открыть счет в английском банке. Даже выполнение обязательного условия - личного общения с банкиром - не гарантирует «добро» на открытие счета со стороны английского банка. Кроме того, английские банки могут потребовать массу неожиданных документов: рекомендации о благонадежности от какого-нибудь российского банка, счет за коммунальные услуги с указанием имени и адреса для подтверждения адреса проживания, профессиональные рекомендации и так далее.

Как пользоваться счетом

Управлять зарубежным счетом и переводить деньги можно как из России, так и из других стран. В России доступны два способа для перевода денег на счет в зарубежном банке: с валютного счета в российском банке или наличными (которые вы приносите в банк или отдаете фирме-посреднику). При переводе с банковского счета нужно предъявить банку свидетельство о постановке на учет в налоговой инспекции, а также уведомление об открытии иностранного счета с отметкой налоговой инспекции. При пополнении счета наличными требуется документ, подтверждающий происхождение валюты.

Обычно при открытии счета иностранный банк и клиент-россиянин договариваются, каким образом будет осуществляться управление счетом: через курьерскую почту, по факсу, через интернет, посредством пластиковой карты или чековой книжки. Зачастую между банком и клиентом устанавливается целая система паролей и шифров для защиты информации при управлении счетом.

Таким образом, только пополнение счета в иностранном банке может оказаться сложнее, чем в российском. Пользоваться и распоряжаться своими деньгами в иностранном банке не сложнее, чем деньгами в российском банке.

Как выбрать банк

Выбирать иностранный банк стоит исходя из того, для чего будет использоваться зарубежный счет. Если вы открываете счет для хранения сбережений, традиционно самыми надежными считаются швейцарские и австрийские банки, несмотря на то, что престиж швейцарских банков серьезно пошатнулся. Однако это удовольствие не для всех, поскольку неснижаемый остаток на счете (он же - первоначальный взнос) должен быть не менее 50 тыс. евро или долларов (в некоторых банках эта сумма может составить и 200 тыс., и 300 тыс. евро или долларов). При этом не следует забывать, что годовые проценты в зарубежных банках достаточно невелики (1-2% в год).

Если счет в иностранном банке нужен вам для осуществления расчетов, лучше всего выбирать американские банки, которые славятся своей оперативностью, а также невысокой платой за осуществление операций. Но и тут есть существенный минус. В США понятие банковской тайны весьма относительно, и по запросу американских или российских госслужб банки передадут государственным органам все сведения о вашем счете. Впрочем, несколько месяцев назад на такой же шаг был вынужден пойти швейцарский банк UBS под давлением налоговой службы США.

Для инвестиций в иностранные ценные бумаги лучше всего выбирать банк, специализирующийся именно на привлечении и размещении частных инвестиций. Напомним, что российский гражданин может свободно инвестировать в зарубежные ценные бумаги сумму до 75 тыс. евро или долларов.

Кроме того, при выборе иностранного банка следует учитывать валютную политику государства, на территории которого находится банк. Многие зарубежные страны имеют свой, достаточно жесткий валютный контроль.

Если банк расположен в стране, у которой с Россией есть соглашение об избегании двойного налогообложения, то налоги, уплаченные в этой стране, засчитываются как налоги, уплаченные в России.

К сожалению, сегодня не каждый иностранный банк захочет видеть в числе своих клиентов российских граждан. Позволить себе открыть счет в зарубежном банке может не каждый россиянин и с финансовой точки зрения. Во-первых, необходимо иметь значительный стартовый капитал, во-вторых, достаточно высокими являются и тарифы на проведение операций.

Причины открыть счет в иностранном банке у граждан России могут быть самыми разнообразными.

Желание сохранить приватность, необходимость работы с зарубежными партнерами, получение более высоких и гарантированных, чем в отечественных банках, процентов по вкладам, просто перевести деньги – это далеко не полный перечень ситуаций, когда подобная мера может понадобиться.

Причем счет требуется открыть именно за границей, так как банки с иностранным капиталом, работающие в России, фактически мало чем отличаются от отечественных.

Преимущества зарубежного счета

Главная причина открытия счета за границей гражданами России – это, безусловно, преимущества, которые имеет данный вариант по сравнению с традиционным использованием услуг российских банков. Наиболее значимыми из них являются следующие:

- Надежность и уверенность в сохранности денег . Главным образом, это относится к ситуациям, когда счет открывается в странах со стабильной финансовой и экономической ситуацией. Учитывая нынешнюю обстановку в России, к таким можно с уверенностью причислить практически все развитые государства. Перевести деньги туда – залог надежности и спокойствия для граждан России.

- Конфиденциальность информации и защита интересов клиента . Банковская тайна до сих пор, несмотря на многочисленные усилия официальных властей самых влиятельных государств мира, в том числе России, остается одним из базовых принципов деятельности большинства банковских систем. Это не удивительно, так как является одним из наиболее значимых факторов, привлекающих клиентов.

- Льготы при получении кредитов в банке, где открыт счет. Стандартная и распространенная система предоставления преимуществ при кредитовании собственных клиентам крайне выгодна и эффективна. Особенно в последние годы, когда из-за введенных санкций активность работы с иностранными банками среди отечественных физических и юридических лиц значительно снизилась.

- Статус и новые перспективы для бизнеса . Счет и деньги в зарубежном банке, помимо уверенности и надежности, придают также дополнительный статус владельцу, физическому или юридическому лицу.

Кроме того, несмотря на то, что в подавляющем большинстве зарубежных кредитных организаций процентные ставки гораздо ниже, они воспринимаются значительно серьезнее и служат дополнительным плюсом при рассмотрении различных бизнес проектов.

Поэтому перевести деньги на зарубежный счет – дополнительный плюс для бизнеса физического лица.

Достаточно длинный перечень преимуществ, которые предоставляют счета за рубежом в иностранном банке, объясняет наличие большого количества посреднических компаний, предоставляющих услуги по их открытию и помогающих перевести деньги из России за границу.

Открытие счета: пошаговая инструкция

Открытие счета в иностранном банке за рубежом достаточно непростая процедура, требующая решения большого количества финансовых и юридических вопросов.

Поэтому целесообразно обратиться за помощью в одну или несколько консультационных фирм. Но и в этом случае необходимо представлять основные этапы проводимого мероприятия.

Выбор страны

Один из важнейших вопросов, решение которого во многом зависит от целей открытия счета. Можно условно сгруппировать иностранные государства по особенностям их банковских систем, сформированных десятилетиями успешной работы.

Особняком стоят банки Швейцарии – они наиболее подходят тем, кто желает сохранить капитал самым надежным способом. Пользоваться им не так выгодно, так как в большинстве швейцарских банков существуют ограничения по количеству операций и достаточно велики лимиты остатков по счетам.

Тем не менее, перевести деньги из России в швейцарский банк – значит обеспечить их гарантированную сохранность.

Банки других западноевропейских стран не менее надежны и также очень престижны, но крайне дороги при ведении расчетно-кассового обслуживания. Процентные ставки в них, как правило, невысоки. Кроме того, следует учитывать непростую политическую ситуацию и действующие санкции, которые в любой момент могут быть непредсказуемо расширены.

В последние годы россияне активно пользуются услугами прибалтийских банков , особенно Латвии и Эстонии . Их несомненными достоинствами являются:

- скромные расценки на обслуживание иностранных клиентов;

- удобства, связанные с тем, что практически все банковские служащие владеют русским языком, кроме того, прекрасно представляют специфику российского бизнеса и особенности клиентов.

Но в случае с прибалтийскими кредитными организациями, так же как и западноевропейскими, следует учитывать достаточно рискованный политический фактор.

Отдельную группу государств с привлекательными условиями предоставления банковских услуг представляют Сингапур и Гонгонг .

Там создан благоприятный финансово-экономический климат для желающих вести бизнес в Юго-Восточной и Восточной Азии, относительно невысоки расценки на обслуживание. Минусом являются невыгодные условия, предоставляемые по депозитам.

Целесообразно использовать азиатские банки для ведения бизнеса, но не хранения и приумножения имеющихся средств.

Регистрация или покупка компании

Для открытия иностранного счета необходима компания, зарегистрированная там. Это условие является одной из причин многочисленности оффшорных компаний – значительная их часть создана не для ведения бизнеса, а для владения активами и управления счетами.

Учитывая большой спрос, практически в любом государстве, где активно практикуется открытие счетов иностранным клиентам, существует множество посреднических фирм, предлагающих услуги по созданию или приобретению фирм.

Процедура покупки готовой компании может занять всего сутки. Открывать новую несколько дольше, но дешевле. Подобным путем имеет смысл двигаться, в случае при серьезном намерении вести заграничный бизнес.

Наличие компании, зарегистрированной за рубежом, является дополнительной гарантией надежности открытого счета, так как при решении возможных имущественных споров находится в зоне международного права.

Выбор банка

Банковская система каждого государства имеет свои особенности. Но и кредитные организации, ее составляющие, также могут достаточно сильно отличаться друг от друга.

Опыт нескольких финансово-экономических кризисов последних лет показал, что даже крупные и, казалось бы, надежные финансовые структуры могут оказаться нестабильными и крайне неустойчивыми. Поэтому выбор конкретного банка является важным и ответственным этапом открытия зарубежного счета.

Но учитывая огромное количество имеющейся официальной и проверенной информации о любом банке, осуществить выбор достаточно просто. Дополнительную помощь могут оказать многочисленные рейтинги, среди которых необходимо обращать особое внимание на ведущие агентства Moody’s, S&P, Fitch Ratings.

Подача заявки на открытие счета

Практически всегда при открытии зарубежного счета потребуются стандартный перечень документов:

- заявление на открытие счета с оригиналами подписей будущего владельца счета или директора компании;

- документы, подтверждающие личность будущего собственника счета (копии паспорта или удостоверения водителя);

- рекомендации других кредитных организаций;

- учредительные документы компании.

Зачастую (но не всегда) требуется непосредственное присутствие потенциального владельца счета.

Особенности счета в иностранном банке за границей

При достаточно сильной схожести банковских систем различных государств, каждая из них все-таки имеет свои особенности. При открытии счета в банке за границей их необходимо учитывать.

Например, срок открытия счета в различных странах может составлять тот 1 дня до месяца. В большинстве случае эта процедура занимает около недели.

В большинстве случаев предлагается открыть один из трех видов счетов (доступны также их различные комбинации):

- текущий. Используется, главным образом, для ведения зарубежного бизнеса, проценты по таким счетам либо очень низкие, либо отсутствуют;

- инвестиционный. Открывается в случае желания клиента осуществлять долговременные инвестиции в различные ценные бумаги;

- депозитный. Необходим для сохранения средств и их увеличения за счет относительно высоких процентов по вкладам. Однако, деньги невозможно использовать до окончания срока депозита без потери начисляемых процентов.

Также следует обязательно учитывать особенности отечественно законодательства по необходимости декларирования имеющихся зарубежных счетов.

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд