Balansni tuzish - qo'g'irchoqlar uchun misol

Balans - bu qonun chiqaruvchi deyarli barcha korxonalarga taqdim etishi shart bo'lgan hisobot turi. Ushbu hujjat kompaniya ichida sodir bo'ladigan barcha jarayonlarni eng to'liq formatda ko'rsatishga xizmat qiladi. Biz ushbu jarayonni nazariy ko'rib chiqishni qo'g'irchoqlar uchun balansni tuzish misoli deb ataymiz, biz ushbu maqolada nima qilamiz.

Balansning soddalashtirilgan shakli da mavjud.

Balans haqida bir oz nazariya. Hisobotning tuzilishi ikkita jadval bilan belgilanadi, ulardan biri Aktiv, ikkinchisi esa - Majburiyat deb ataladi.

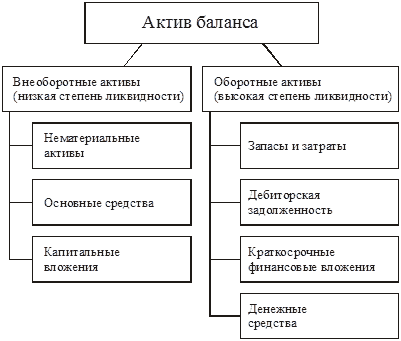

Aktivlar

Aktiv korxonaning pul ekvivalentiga aylantirilishi mumkin bo'lgan barcha mulklarini o'z ichiga oladi. Bu kompaniyaga tegishli bo'lgan binolar, jihozlar va transport vositalari bo'lishi mumkin. Aktiv boshqa korxonalarning bunga qarzdor bo'lgan summalarini ham o'z ichiga oladi. Aktivning barcha elementlari pul ko'rinishida ko'rsatilishi kerak.

Oddiy qilib aytganda, bu korxonaga tegishli bo'lgan hamma narsa.

Aktivning o'ziga xos tuzilishi mavjud. Uning bo'lagi uzoq muddatli aktivlardir. Bu korxonaning mulki bo'lib, u o'z tadbirkorlik faoliyatini muvaffaqiyatli amalga oshirish uchun uzoq vaqt davomida foydalanadi. Ushbu turkumga binolar, uskunalar, transport vositalari va boshqalar kiradi.

Aktiv strukturasining ikkinchi qismi joriy aktivdir. Uning yakuniy ko'rsatkichi - bu korxona tomonidan nisbatan qisqa vaqt ichida foydalaniladigan va doimiy to'ldirishni talab qiladigan mablag'lar miqdori. Ushbu turkumga materiallar, tovarlar, xom ashyo, tez orada qaytariladigan debitorlik qarzlari va boshqalar kiradi.

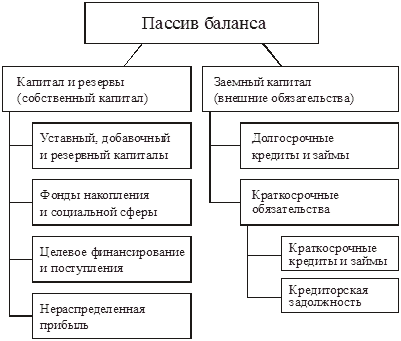

Passiv

Passiv aktivda joylashtirilgan mablag'lar paydo bo'ladigan manbalarni ko'rsatish uchun taqdim etiladi. Shuningdek, u o'z tasnifiga ega va quyidagi guruhlardan iborat bo'lishi mumkin:

- jalb qilingan mablag'lar (kreditlar va kreditlar);

- kompaniyaning o'z kapitali;

- ustav kapitali;

- tashqi majburiyatlar (etkazib beruvchilar oldidagi qarzlar, soliqlar va boshqalar)

Passiv uchta asosiy tarkibiy qismga ega:

- Kompaniya ta'sischilariga yoki o'ziga tegishli bo'lgan barcha mablag'lar "Kapital va zaxira fondlari" ustunida joylashtirilgan.

- Yaqin kelajakda to'lanishi shart bo'lmagan, bir yildan ortiq muddatda to'lanadigan qarzlarning butun summasi "uzoq muddatli majburiyatlar" bo'limini tashkil qiladi.

- Ish haqi, etkazib beruvchilarga tovar uchun qarzlar, shuningdek, yaqin kelajakda to'lanishi kerak bo'lganlar "qisqa muddatli majburiyatlar" bo'limini tashkil qiladi.

O'rtasidagi tenglikka erishish balansni tuzishning asosiy maqsadi hisoblanadi. U 2010 yilda tasdiqlash uchun qonun bilan qabul qilingan balans uchun 1-shaklga muvofiq tuzilgan. Ushbu hisobot shakli ko'proq tavsiya hujjati sifatida chiqariladi va tashkilot faoliyatining o'ziga xos xususiyatlari bilan bog'liq o'zgarishlarga duch kelishi mumkin.

Balansni to'ldirishning mohiyati va ko'rsatmalari

Balansni shakllantirish tadbirkor tomonidan kompaniya tomonidan amalga oshiriladigan faoliyatning nozik va nuanslarini hisobga olgan holda, buning uchun mo'ljallangan shaklning barcha qatorlarini to'ldirish jarayonida amalga oshiriladi.

Hujjatning ikkala yarmi qatorlar bilan tuzilgan bo'lib, unda korxonaning moliyaviy holatini tavsiflovchi ko'rsatkichlar alohida kiritiladi.

Har bir satr o'z seriya raqamiga ega, shuningdek, ushbu qatorda ko'rsatilgan indikatorning nomini ko'rsatadi.

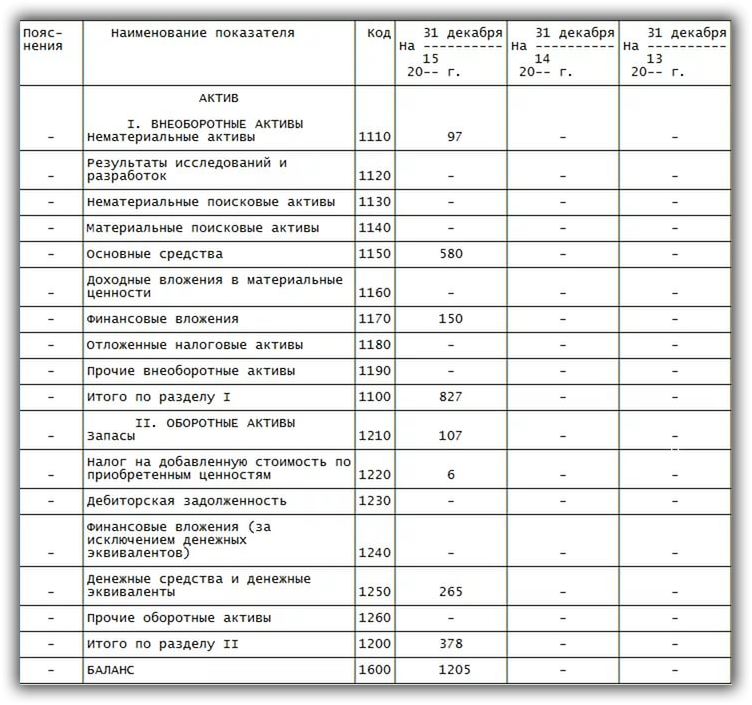

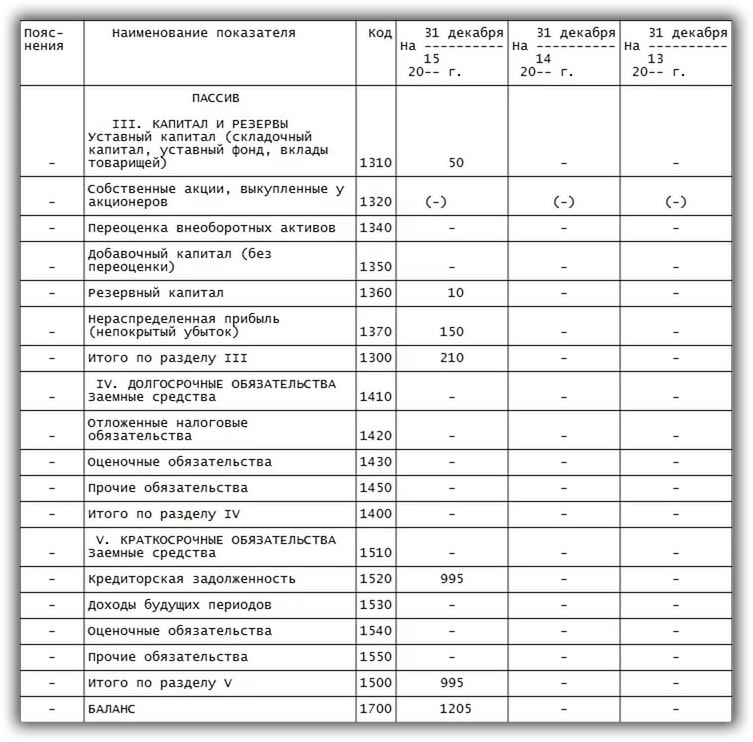

Balansni to'ldirish tartibini hisobga olgan holda aktivning umumiy summasi barcha ko'rsatkichlarni balansning dastlabki ikkita bo'limi bo'yicha ketma-ketligiga muvofiq jamlash yo'li bilan topiladi.

Balansda aktivni to'ldirishga misol:

Balansning majburiyatlarini to'ldirishga misol:

Ba'zida ba'zi qatorlarda nolga teng miqdor kiritilishi mumkin, keyin bu fakt balansga qo'shiladigan hujjatlarda tushuntirilishi kerak.

Balansda summalarni aks ettirish summalarni uch yoki olti nolga (minglab yoki millionlab) kamaytirishni hisobga oladi. Shunday qilib, agar ushbu kompaniyaga tegishli bo'lgan ko'chmas mulkning qiymati 10 000 000 rubl bo'lsa, bu miqdor balansda 10 000 ming sifatida aks ettirilishi mumkin. Faoliyat ko'lami juda katta bo'lgan ba'zi kompaniyalar o'zlari uchun qulay bo'lgan o'zlarining qisqartmalaridan foydalanishlari mumkin.

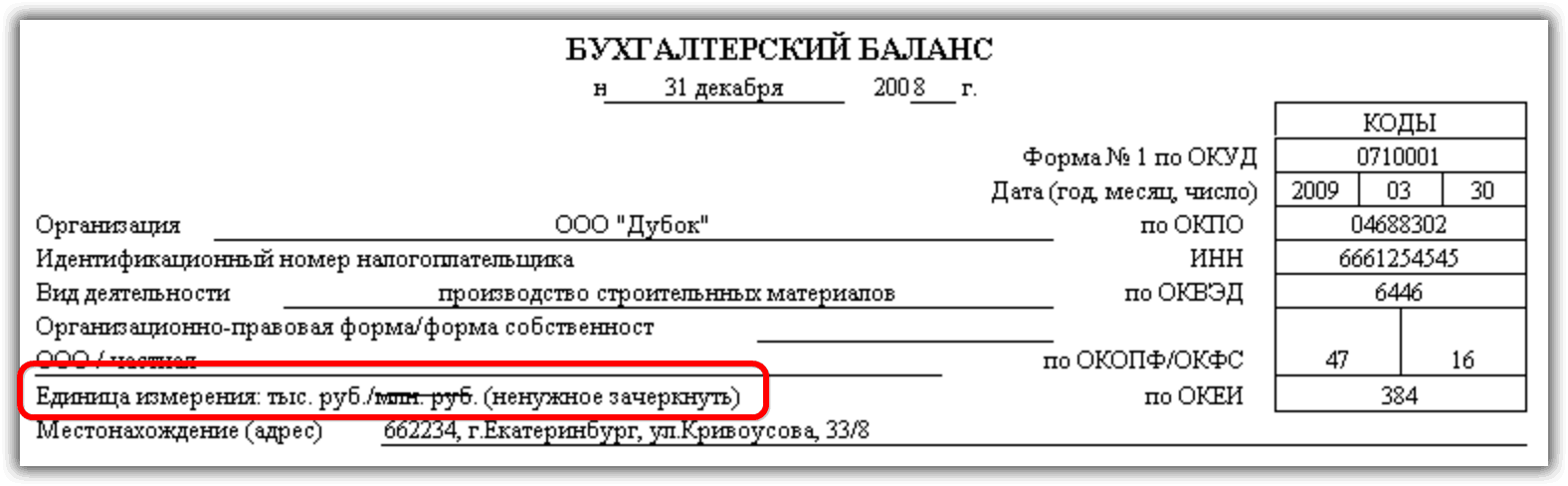

Balans shaklining sarlavhasini to'ldirishda ko'rsatkichlarni qanday ifodalashni tanlashingiz mumkin:

Qo'g'irchoqlar uchun balansni qanday tuzish bo'yicha to'liq ko'rsatmalarni ushbu videoda ko'rish mumkin:

Shunday qilib, balansni qanday tuzish kerakligiga javob berishda, uning ikkita asosiy komponentini ko'rib chiqish kerak - bular ikkita jadvalda aks ettirilgan va kompaniya ichida va uning boshqa tashkilotlar bilan o'zaro munosabatlarida sodir bo'ladigan barcha moliyaviy jarayonlarni aks ettirish uchun mo'ljallangan aktiv va passiv. , moliyaviy operatsiyaning o'zi, shuningdek uning manbai nuqtai nazaridan.

- Internet orqali TINni qanday olish mumkin - bosqichma-bosqich ko'rsatmalar

- Mehnat kitobining sarlavha sahifasi: barcha nuanslar va namunani to'ldirish

- Yangi tug'ilgan chaqaloq uchun SNILS: qanday olish bo'yicha ko'rsatmalar

- 3 shaxsiy daromad solig'iga yordam bering - bu nima?

- Pul oqimi to'g'risidagi hisobotni qanday to'ldirish kerak: satr bo'yicha misol

- Naqd pul kirim orderini tuzish: to'ldirish va misollar

- Bola uchun SNILS olish uchun qanday hujjatlar kerak

- AO-1 shakli. Oldindan hisobot

- Buxgalter va hisobdor shaxslar tomonidan avans hisobotini to'ldirish qoidalari va tartibi

- 2-NDFL namunasini to'ldirishga yordam bering

- UTII-2-son shaklidagi arizani qanday to'ldirish kerak

- Yosh vinolar: ularning nomlari va ta'mi

- O'zingizga va sog'lig'ingizga g'amxo'rlik qilish uchun amber damlamasi maslahatlari Amber damlamasi foydali xususiyatlari

- Biz o'zimiz uy qurilishi alkogolsiz pivo tayyorlaymiz

- Qanday qilib pivo alkogolsiz tayyorlanadi?

- "Ratmir" - ismning ma'nosi, ismning kelib chiqishi, ism kuni, burj belgisi, talisman toshlari

- Nega tushida yugur. Tushda yugurish nimani anglatadi

- Arqon: nega orzu

- Hayvonlar va boshqa tirik mavjudotlarning rasmlari

- Dream Interpretation muammolari, nima uchun tushida tushida ko'rish uchun muammolar