Учет прямых расходов в 1с. Распределение общехозяйственных расходов. Поступление дополнительных расходов

Часто во время покупки товаров возникает необходимость в отражении дополнительных расходов. Например, на доставку товаров от поставщика на склад компании или погрузку/разгрузку. Некоторые расходы необходимо отразить на себестоимости товаров. Рассмотрим данную возможность в программе «1С:Управление торговлей, ред. 10.3».

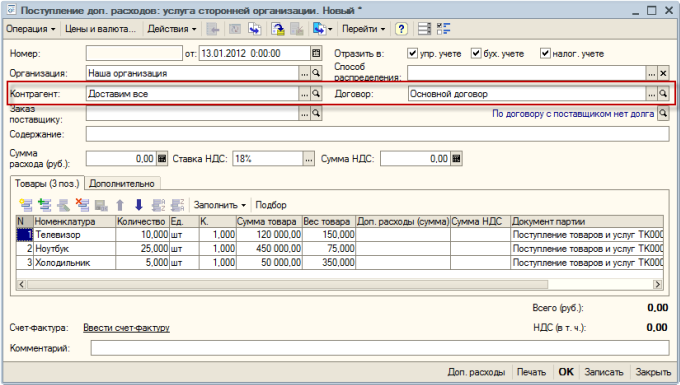

Наша организация закупила у контрагента «Мобил» следующие товары:

Также мы заплатили за доставку товаров компании «Доставим все» 3000 руб. и дополнительно 1000 руб. за разгрузку холодильников. Эти расходы нужно отразить в себестоимости товаров.Решение данного примера рассмотрим в двух вариантах:

- Сначала отражается поступление товаров, потом дополнительные расходы.

- Сначала отражаются суммы доп. расходов, а потом поступление товаров на склад.

Поступление товаров и услуг

Поступление товаров от контрагента отражается стандартным образом с помощью документа «Поступление товаров и услуг».

Меню: Документы - Закупки - Поступления товаров и услуг

Создадим документ, укажем в нем контрагента, организацию, склад. Также заполним список поступивших товаров.

Заполненный документ проведем по кнопке «Провести».

Пример заполненного документа:

Поступление дополнительных расходов

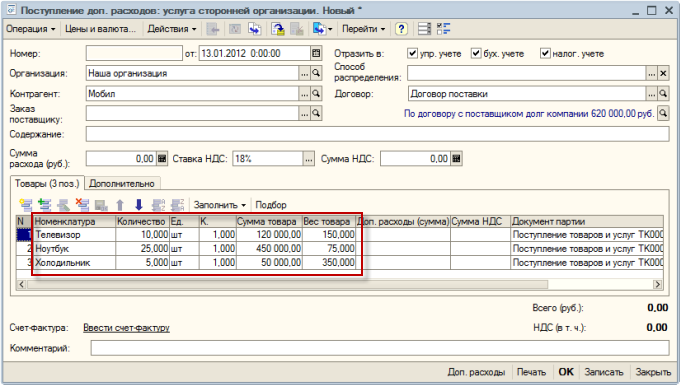

Все дополнительные расходы, которые нужно распределить на себестоимость товаров, отражаются документом «Поступление доп. расходов».

Меню: Документы - Закупки - Поступление доп. расходов

Документ можно ввести вручную или на основании поступления товаров и услуг.

Создадим документ с помощью ввода на основании. Для этого выберите документ поступления товаров и используйте кнопку «Ввести на основании».

В документе автоматически заполняется список купленных товаров с указанием количества, суммы и веса.

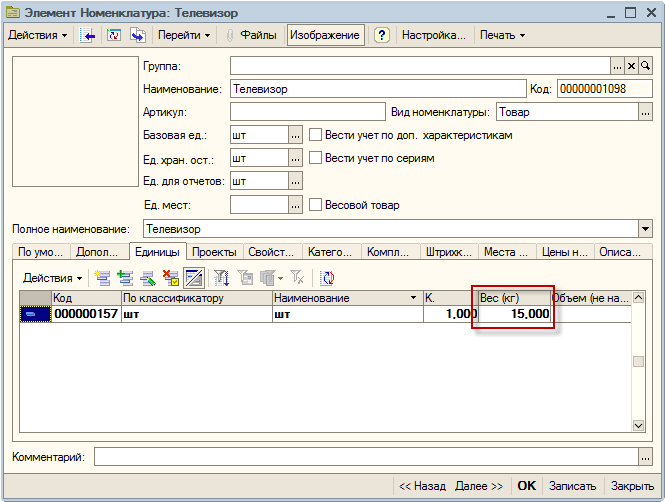

Важно: вес товаров заполняется только в том случае, если он указан в карточке товара.

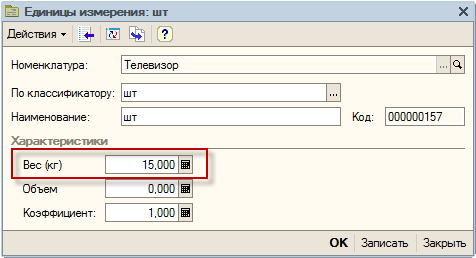

Вес указывается в товаре на закладке «Единицы». По каждой единице измерения указывается свой собственный вес. Для заполнения веса нужно сделать двойной клик по строке с единицей измерения и указать его в открывшемся окне:

Примечание: у контрагента должен быть поставлен флаг «Поставщик». Договор с поставщиком желательно вести «По договору в целом», а не «По заказам». Если вести взаиморасчеты по заказам, то будет некорректное отображение данных в отчете «Анализ заказов поставщикам».

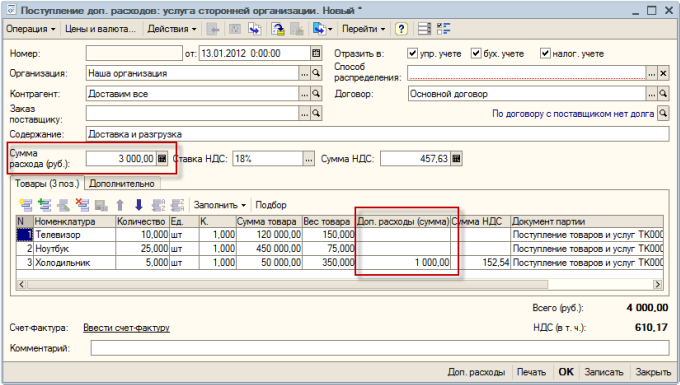

Суммы дополнительных расходов можно указывать в поле «Сумма расхода» или в таблице с товарами. Если заранее известно, какая сумма расхода относится на какой товар, то суммы указываются в таблице. Если известна только общая сумма, ее указывают наверху и она распределяется на товары автоматически.

В нашем примере 1000 руб. потрачено на разгрузку холодильников - укажем эту сумму в таблице. А 3000 руб. - общая сумма за доставку, ее укажем наверху.

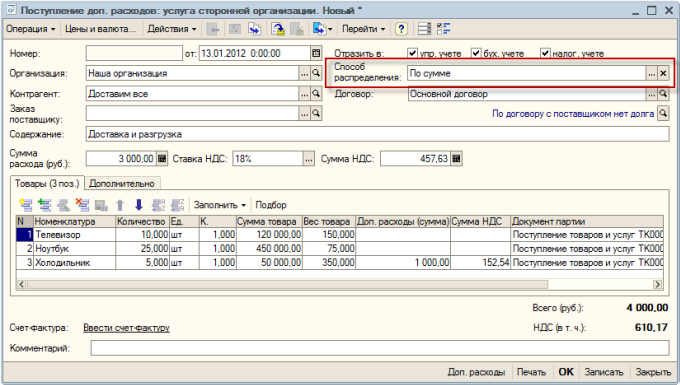

Общая сумма расходов может распределяться на себестоимость товаров тремя способами:

- По сумме

- По количеству

- По весу

Способ распределения указывается в документе наверху справа. Укажем в качестве примера способ «По сумме»:

Примечание: оплата дополнительных расходов производится стандартными документами «Расходный кассовый ордер» (наличные) и «Платежное поручение исходящее» (безнал).

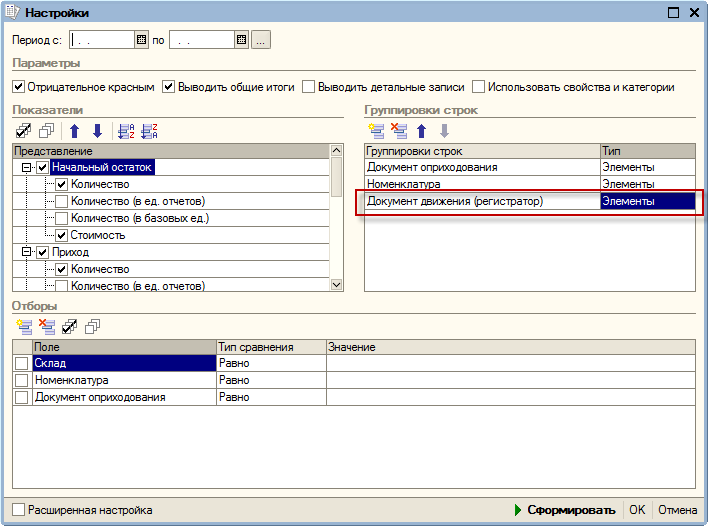

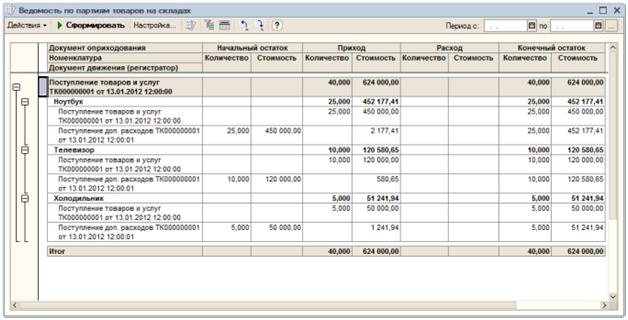

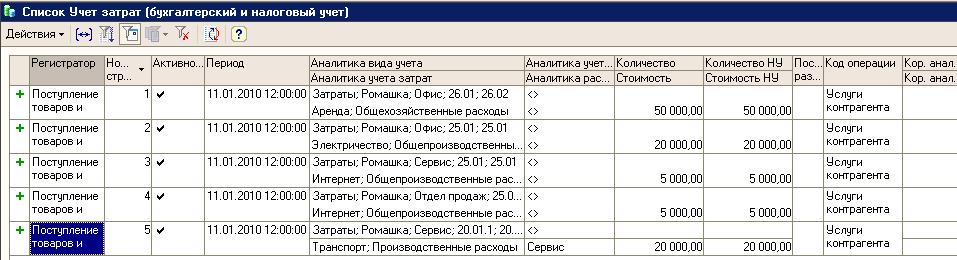

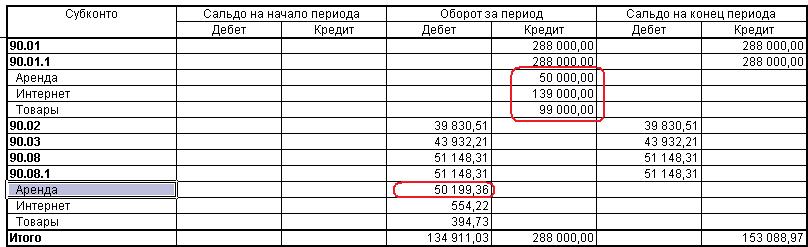

Проверим, что суммы дополнительных расходов легли в себестоимость товаров, а также посмотрим суммы доп. расходов по каждому товару. Для этого используем отчет «Ведомость по партиям товаров на складах».

Меню: Отчеты - Запасы (склад) - Ведомость по партиям товаров на складах

В отчете сделаем настройку - нажмем кнопку «Настройка». В поле группировок добавим новую строку «Документ движения (регистратор)».

Благодаря данной настройке, мы увидим в отчете, какие именно документы вносили изменение в себестоимость.

Мы видим, что стоимость товаров сформировалось двумя документами: поступлением товаров и поступлением доп. расходов.

- По ноутбукам сумма доп. расходов 2177,41 руб. (3000*450000/620000=2177,41 за доставку).

- По телевизорам сумма доп. расходов 580,65 руб. (3000*120000/620000=580,65 за доставку).

- По холодильникам сумма доп. расходов составила 1241,94 руб. (1000 за погрузку + 3000*50000/620000=241,94 за доставку).

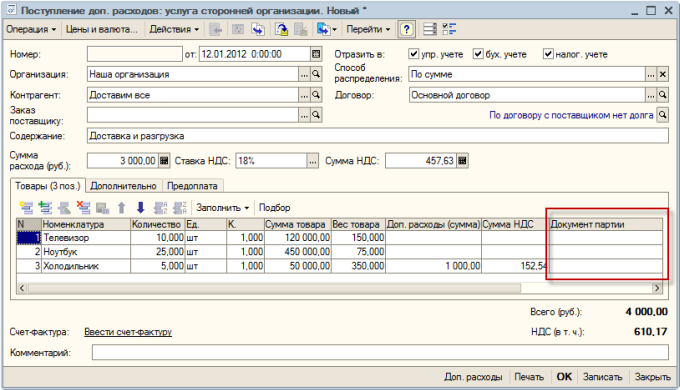

Отражение доп. расходов до поступления товаров

Поступление доп. расходов

Бывают ситуации, когда необходимо оплатить и отразить дополнительные расходы еще до поступления товаров.

Создадим документ "поступление доп. расходов".

В документе необходимо указать организацию, контрагента. Обязательно нужно заполнить список товаров, которые в дальнейшем поступят, указать суммы доп. расходов.

В этом случае в таблице документ партии не заполняется, так как поступление товаров еще не оформлено.

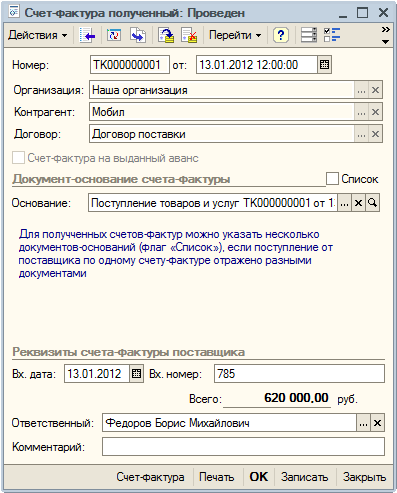

Проведем документ и создадим по нему счет-фактуру.

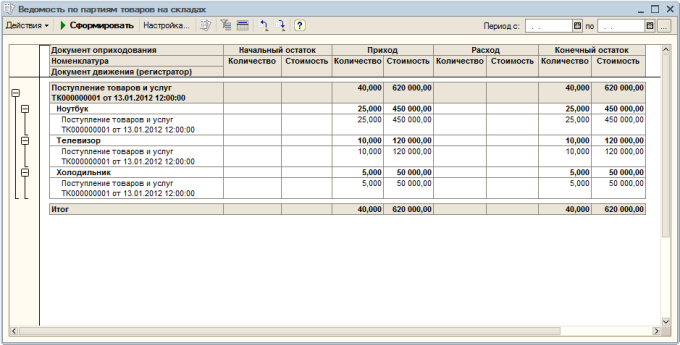

Поступление товаров и услуг

Поступление товаров от контрагента отображается также стандартными документами - поступление товаров и услуг, счет-фактура полученный.

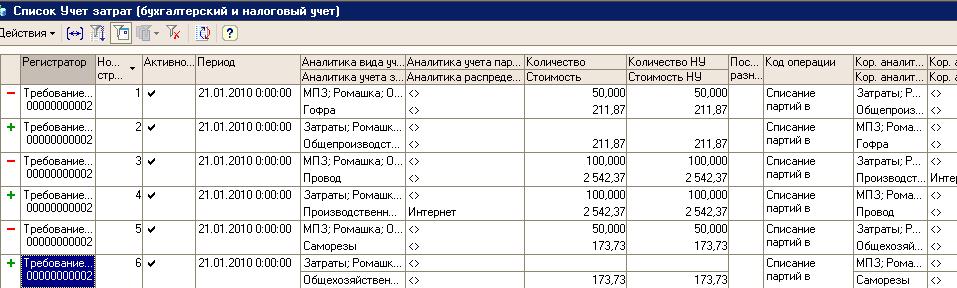

Если посмотреть отчет по партиям товаров на складах, то мы увидим - суммы доп. расходов не распределились на товары:

Корректировка стоимости

Для правильного расчета себестоимости товаров в конце месяца нужно дополнительно оформить специальный документ «Корректировка стоимости списания товаров».

Меню: Документы - Запасы (склад) - Корректировка стоимости списания товаров

В документе нужно указать только месяц корректировки и провести его.

Начиная с релиза 1.2.15 в УПП и в «Комплексной автоматизации» , реализован новый механизм учета затрат: «Расширенная аналитика учета затрат» (РАУЗ) . С этого времени, несмотря на поддержку «традиционного учета», исправляются ошибки, если вдруг они обнаружены, все развитие функционала проходит только с использованием РАУЗ , поэтому, рано или поздно, встает вопрос о переходе на новый механизм учета. Как и при любом другом переходе, возможно возникновение ошибок в учете и при выполнении регламентных операций, и зачастую причина возникновения ошибки не поддается поверхностному анализу. Даже наличие в программе разнообразных отчетов не позволяет сделать это, особенно в случае разнообразия аналитики и центров затрат.

В этой статье мы рассмотрим основные необходимые настройки для корректного закрытия счетов 20, 25, 26, 44 вконфигурации «Комплексная автоматизация» (ред.1.0.10.1)

на примере организации, которая оказывает услуги и реализует покупные товары. Надеемся, что поможем Вам осуществить переход и уменьшить затраты времени и нервных клеток.

Это новая (альтернативная) модель учета по следующим участкам:

- складской учет

- учет затрат

- учет выпуска и учет себестоимости

- расчет себестоимости

- Используется единый регистр для учета затрат

- Единообразно ведется учет по партиям и у запасов и у затрат

Партионный учет в РАУЗ так же значительно поменялся – более не применяется такое понятие как партиобразующий документ . Партия определяется датой ее возникновения, а не документом. В результате, при списании со склада программа больше не обязана вычислять, по какому документу остатки должны уйти со склада – теперь достаточно просто отметить, что такого-то числа произведен расход (списание) запаса определенного материала. Это избавляет от необходимости выполнять ресурсоемкие вычисления для оценки стоимости списываемых партий. Дело в том, что в течение месяца применяются «предварительные оценки», по которым будет производиться списание. А фактическая стоимость вычисляется документом«Расчет себестоимости выпуска» , параллельно с расчетом стоимости затрат.

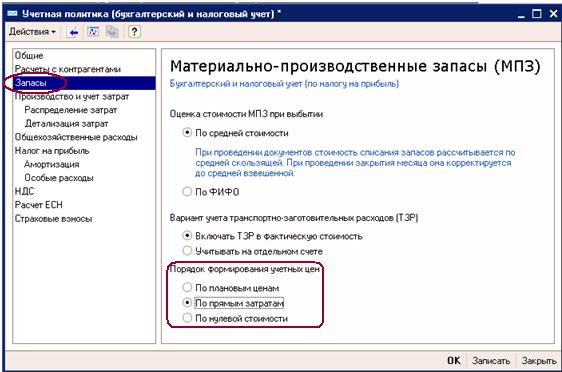

В течение месяца «Комплексная автоматизация» может применять 3 варианта оценки стоимости возникающих объектов:

- по плановым ценам

- по прямым затратам

- по нулевой стоимости

Метод оценки выбирается для управленческого и регламентированного учета раздельно, в настройках учетной политики.

Учетная политика

В РАУЗ применение этого параметра существенно расширилось. Здесь он применяется не только к выпуску, но и к другим разделам учета, например, запасам.

При использовании РАУЗ , при применении способа оценки стоимости списания – по FIFO , в течение месяца программа не рассчитывает стоимость списания по FIFO – в течение месяца используется оценка «по средней» . По FIFO будут рассчитаны только остатки на конец месяца при расчете фактической стоимости. Правда, стоит отметить, что даже после этого расчета стоимости у вас могут возникнуть вопросы к механизму расчета, но этот вопрос рассматривается в других статьях.

Для регламентированного и управленческого учета используются свои регистры накоплений: «Учет затрат (управленческий учет)» и «Учет затрат (бухгалтерский и налоговый учет)» . Так как регистры похожи по составу полей, далее будем говорить о регламентированном учете.

В регистрах применяется принцип корреспонденции – в движениях хранятся данные по корреспондирующей аналитике. Поэтому в приходных движениях этих регистров мы видим как аналитику учета, где у нас возникает объект учета (например, куда перемещается материал), так и корреспондирующую аналитику – откуда. Аналогично и в расходных движениях: видим не только, какой объект и откуда ушел, но и куда он уходит.

Одно из ключевых понятий в РАУЗ – это так называемые ключи аналитики. Ключ аналитики – это объект, который объединяет в себе несколько аналитических разрезов учета. Например, комбинация: счет учета, подразделение, организация и т.п.

Учет затрат

Всего есть пять видов ключей аналитики:

- Аналитика вида учета. По данным этой аналитики мы можем определить – речь идет о затрате/запасе, в какой организации это учитывается, в каком подразделении/на каком складе, на каком счете.

- Аналитика учета затрат. По данным этой аналитики мы можем определить – что это за запас / затрата, как учитывается с точки зрения учета затрат.

- Аналитика учета партий. По данным этой аналитики мы можем определить – что это за партия запаса и как она должна использоваться.

- Аналитика распределения затрат. По данным этой аналитики мы можем определить, что является получателем затрат.

- Аналитика учета прочих затрат. Эта аналитика используется только в реквизите «Кор. аналитика вида учета» , когда происходит формирование стоимости прочего объекта, то есть не относящегося к производственному учету.

Учет продаж и себестоимости

Подготовка

Если вы решили использовать РАУЗ

после начала ведения учета в программе, то, естественно, Вам необходимо перепровести все документы, связанные с поступлением, списанием, перемещением, реализацией товаров, и документы, связанные с поступлением, реализацией услуг и отражением затрат, для того чтобы сформировались записи в регистры затрат и в регистр учета продаж и себестоимости.

Так как программа при анализе затрат учитывает данные регистров учета затрат, ручные операции, связанные со счетами затрат или учета МПЗ,надо исключить или, в крайнем случае, сделать с помощью документа «Корректировка записей регистров» соответствующую запись. Но это достаточно трудоемкий процесс, потому что выбирать ключи аналитики придется из очень большого списка. То же самое относится и к продажам. Если нет данных в регистре «Учета продаж и себестоимости» , то эти суммы продаж не будут учтены при формировании базы распределения для расчета себестоимости.

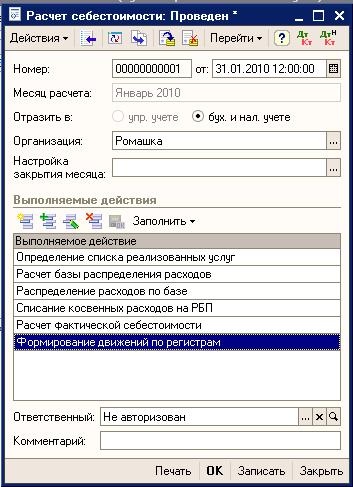

Закрытие счетов затрат осуществляется документом «Расчет себестоимости»

. При желании, его можно разбить на несколько документов по выполняемым действиям, или исключить некоторые действия, например «Списание косвенных расходов на РБП»

, но все движения формируются последним действиям.

Расчет себестоимости

Распределение общехозяйственных расходов

Мы рассмотрим случай, когда учетной политикой предусмотрено применение метода «директ-костинг»

, так как критерии для распределения не зависят от применяемого метода.

Для распределения общехозяйственных расходов необходимо выполнение двух условий:

- Кредитовый оборот по счету 90.01 в течение месяца (независимо от того, как он там образовался).

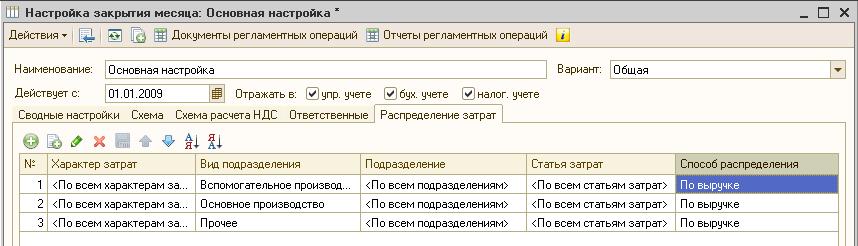

- Запись в регистр «Способы распределения статей затрат» (самое удивительное, что любая) или в документе«Расчет себестоимости» выбрана настройка закрытия месяца, в которой на закладке «Распределение затрат» указан способ распределение затрат. В этом случае при проведении документа «Расчет себестоимости» будут автоматически созданы записи в регистр.

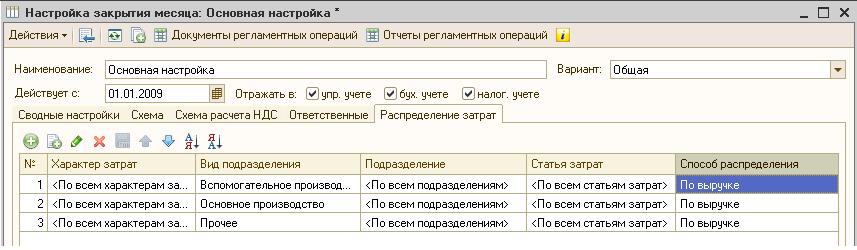

Настройка закрытия месяца

При отсутствии выручки документ «Расчет себестоимости»

может отнести расходы по 26-му счету на РБП. Здесь стоит упомянуть еще один момент: если возникает необходимость, для общехозяйственных расходов можно указать точную аналитику, на которую они будут отнесены. Для этого нужно в первичном документе: «Поступление товаров и услуг»

,«Авансовом отчете»

, «Требовании накладной»

или в каком-либо другом документе – указать эту аналитику, тогда эта сумма будет исключена из распределения и закроется на нее, или на РБП, если оборота по этой номенклатурной группе нет.

Требования для распределения коммерческих расходов, а также издержек обращения, такие же как для и общехозяйственных расходов.

Распределение производственных расходов

Теперь перейдем к описанию закрытия 20-го счета, правилам и требованиям, необходимым для выполнения этой операции. Как уже описывалось выше, мы рассматриваем случай оказания услуг, себестоимость которых формируется на 20-ом счете.Услуги, себестоимость которых требуется рассчитать, оформлены документами «Реализация товаров и услуг»

, документ«Акт об оказании производственных услуг»

в комплексной автоматизации не используется. При определении списка реализованных услуг определяется аналитика затрат – по данным документа (закладка «Услуги»

). Этот документ является основным для расчета себестоимости без его заполнения, даже при наличии оборота по кредиту счета 90.01, расчет производится, не будет.

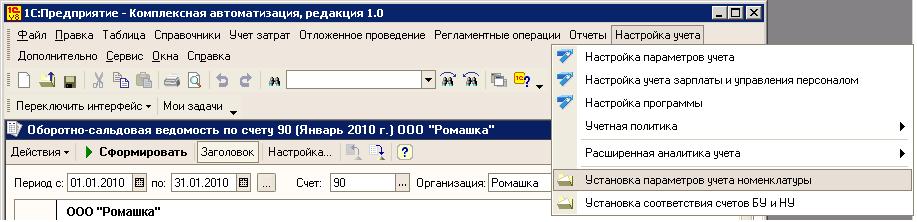

Настройка учета

В интерфейсе «Заведующий учетом» документ находится в пункте меню «Настройка учета» .

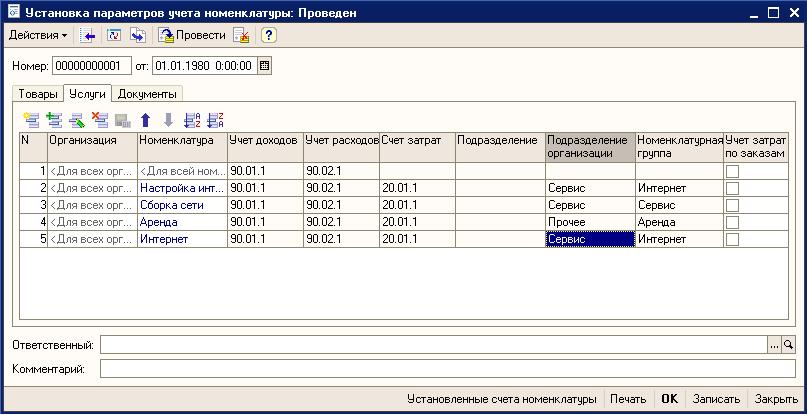

В этом документе необходимо установить соответствие между элементами справочника: «Номенклатура»

или «Тип номенклатуры»

и парой «Подразделение организации»

, «Номенклатурная группа»

. Теперь документ «Расчет себестоимости»

при выполнении операции «Определение списка реализованных услуг»

соберет все реализованные услуги за месяц и по этим данным, на этапе «Расчет базы распределения расходов»

, произведется расчет всех баз, по которым будут распределены расходы. Рассчитанные базы записываются в регистры сведений «База распределения затрат»

и«База распределения затрат (бухгалтерский учет)»

.

Установка параметров учета номенклатуры

Будьте внимательны при заполнении этого документа! Эти настройки определяют, по какой аналитике формируется себестоимость конкретной услуги. А при проведении документа «Реализация товаров и услуг» аналитика для доходов берется или из соответствующего поля документа, или, если оно пустое, из справочника «Номенклатура» . Если значения не будут совпадать, то результат списания себестоимости может быть не верным.

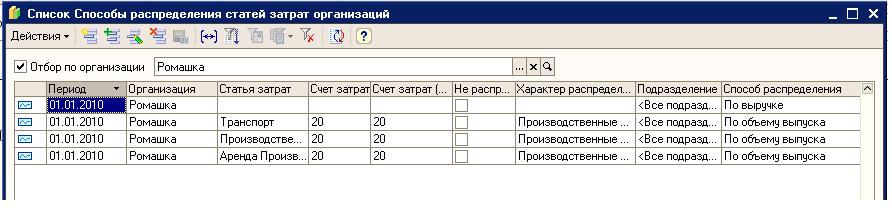

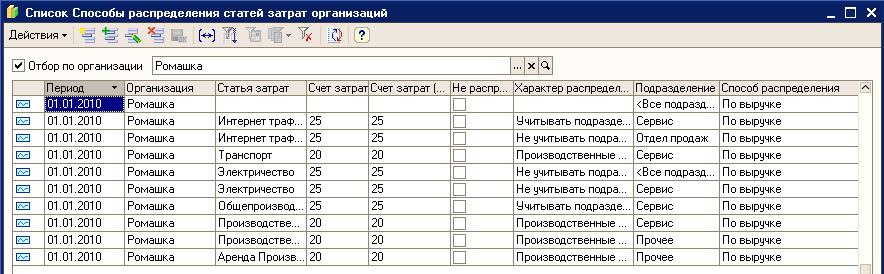

Следующим необходимым условием является указание способа распределения статей затрат и базы распределения по ним. Имеется два способа указать эти параметры.

Первый способ – это заполнить вручную в регистре сведений . Записи надо создать для каждой статьи затрат, указать счет затрат и способ распределения.

Способы распределения статей затрат организаций

Второй способ - это указать в документе «Расчет себестоимости»

настройку закрытия месяца. В этой настройке на закладке «Распределение затрат»

должно быть указано как распределяются затраты, но здесь Вы указываете подразделение предприятия, поэтому, чтобы рассчиталась себестоимость в регламентированном учете, обязательно должно быть установлено соответствие подразделений предприятия и подразделений организации, иначе при проведение документа в регламентированном учете расчет произведен не будет.

Настройка закрытия месяца

При проведении документа формируются записи в регистр сведений «Способы распределения статей затрат организаций»

, соответствующие правилам установленным на закладке «Распределение затрат»

.

Способы распределения статей затрат

Если уже имеются какие-то записи в регистре и они не соответствуют настройкам закрытия месяца, то при проведении документа «Расчет себестоимости» будет выдано сообщение о противоречии между настройкой закрытия месяца (закладка «Распределение затрат» ) и данными регистра «Способы распределения статей затрат организаций» . В этом случае необходимо эти противоречия устранить.

Распределение общепроизводственных затрат

Условия для распределения на себестоимость общепроизводственных затрат такие же, как и для производственных затрат, но есть возможность произвести распределение сумм по тем подразделениям, по которым нет базы для распределения (выручки по услугам для этого подразделения). Для этого необходимо выполнить следующие действия. Во-первых, в документе «Расчет себестоимости»

сделать пустым поле «Настройка закрытия месяца»

. Во-вторых, создать запись в регистр сведений «Способы распределения статей затрат организаций»

, для подразделения, по которому нет базы распределения, и статей затрат, по которым есть оборот на 25-ом счете по этому подразделению, в которой будет указан характер распределения «Не учитывать подразделения»

. В этом случае сумма с 25-го счета распределится на 20-ый счет пропорционально базам распределения, то есть парам «Подразделение – Номенклатурная группа»

по которым есть доход.

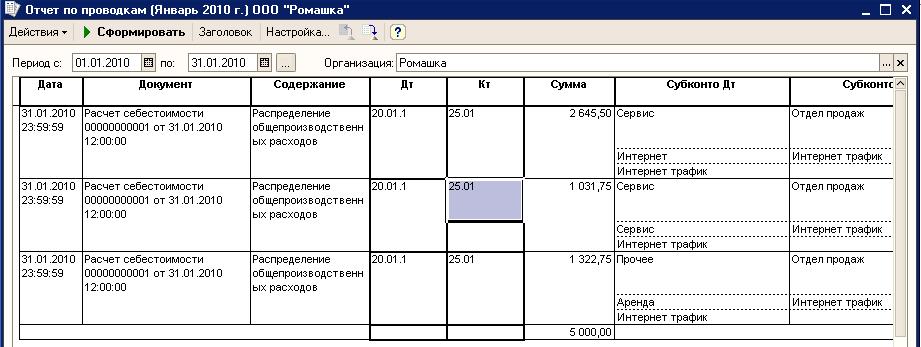

Отчет по проводкам

Подведение итогов

Для расчета себестоимости реализованных услуг необходимо: чтобы все расходы по бухгалтерскому учету соответствовали записям регистра «Учет затрат» , корректно заполнить документ «Настройка параметров учета номенклатуры» и регистр сведений «Способы распределения статей затрат организаций» . Помимо этого составить структуру предприятия и организаций, а также состав номенклатурных групп подходящим образом.На первый взгляд использование РАУЗ может усложнить работу с программой, но на практике мы получаем существенное сокращение времени на проведение документов, в том числе регламентных, а так же прозрачный учет затрат и МПЗ. По опыту внедрения систем с использование РАУЗ можно однозначно сказать, что это современный механизм учета, который послужит оптимизации Вашего бизнеса.

Теги: РАУЗ, рауз 1с, аналитика затрат

2016-12-08T13:39:11+00:00В этом уроке мы научимся включать дополнительные расходы, связанные с закупкой товарно-материальных ценностей, в себестоимость этих ценностей.

Ситуация. Мы закупили у поставщика 10 кресел по 1500 рублей каждое и 5 диванов по 5000 рублей каждый. Общая сумма закупки составила 40000 рублей.

Поставщик оказал нам транспортную услугу по доставке купленного товара до нашего склада. Стоимость услуги составила 3000 рублей (включая работу грузчиков).

В нашей учетной политике закреплено, что все затраты связанные с закупкой товаров включаются в себестоимость этих товаров пропорционально их (товаров) стоимости .

Требуется отразить покупку товара в 1С:Бухгалтерии 8.3 (редакция 3.0), а затем распределить транспортные расходы на себестоимость товаров согласно их цене.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

В начале отразим поступление товаров.

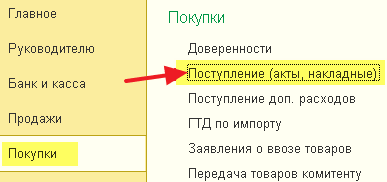

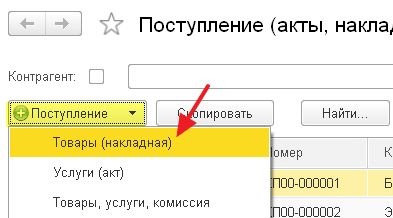

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новый документ "Товары (накладная)":

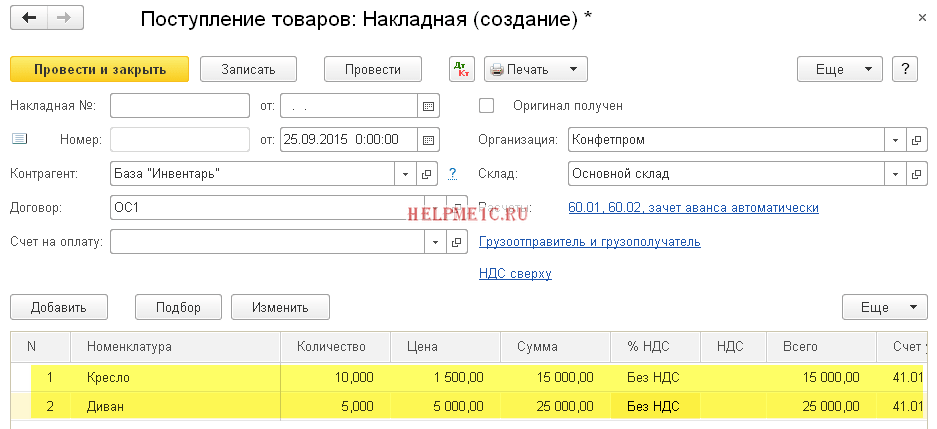

Указываем нашего поставщика, склад, а также кресла и диваны:

Проводим документ.

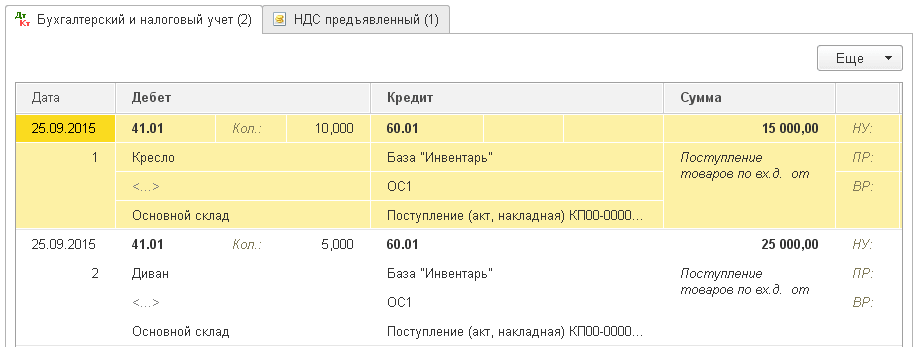

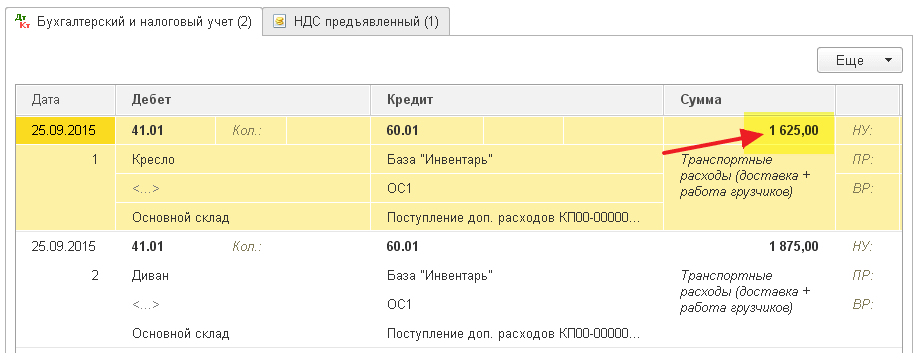

Согласно получившимся проводкам себестоимость 1 кресла 1500 рублей, а 1 дивана 5000 рублей:

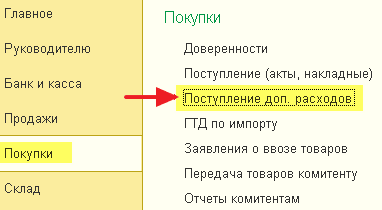

Отразим дополнительные расходы (доставку и работу грузчиков).

Для этого заходим в раздел "Покупки" пункт "Поступление доп. расходов":

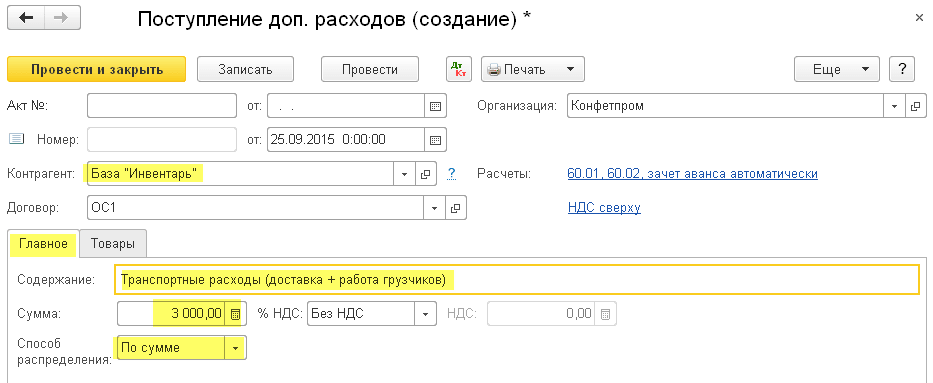

Создаём новый документ, заполняем поставщика транспортных услуг; содержание услуги; сумму и способ распределения:

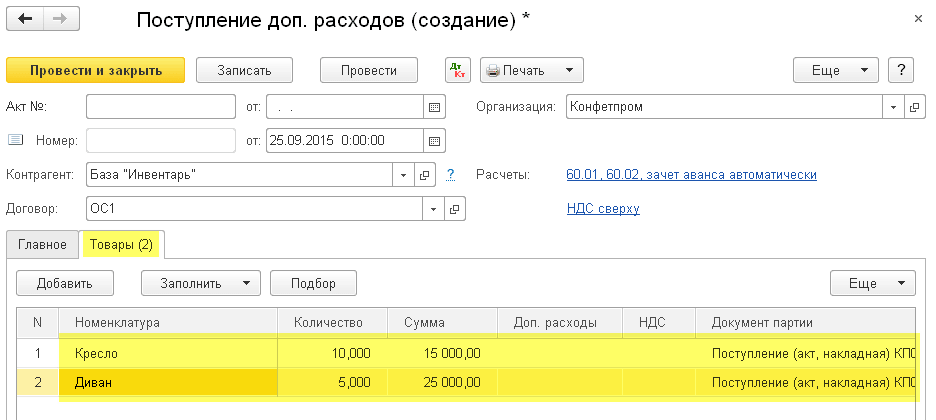

Переходим на закладку "Товары". Можно указать все товары, на которые нужно распределить расходы вручную (кнопка "Добавить"), но мы заполним их на основании документа поступления.

Нажимаем кнопку "Заполнить по поступлению":

![]()

И указываем поступление, которое мы забили чуть выше.

Табличная часть заполнилась автоматически.

Обратите внимание на колонку "Сумма", именно на основании этой колонки будут распределены дополнительные расходы.

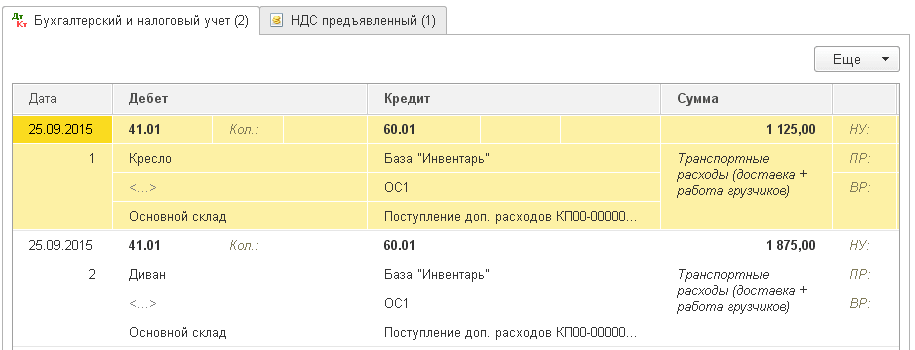

Давайте рассчитаем вначале сами.

Коэффициент дополнительных расходов для кресла будет: 15000 / (15000 + 25000) = 0.375

Коэффициент для диванов : 25000 / (15000 + 25000) = 0.625

Значит на кресла придётся 3000 * 0.375 = 1125 рублей дополнительных расходов.

А на диваны 3000 * 0.625 = 1875 рублей дополнительных расходов.

Проводим документ:

И видим, что 1С автоматически выполнила тот же самый расчёт, что и мы.

В данный момент себестоимость 1 кресла возросла до (15000 + 1125) / 10 = 1612.5 рублей, а себестоимость 1 дивана возросла до (25000 + 1875) / 5 = 5375 рублей.

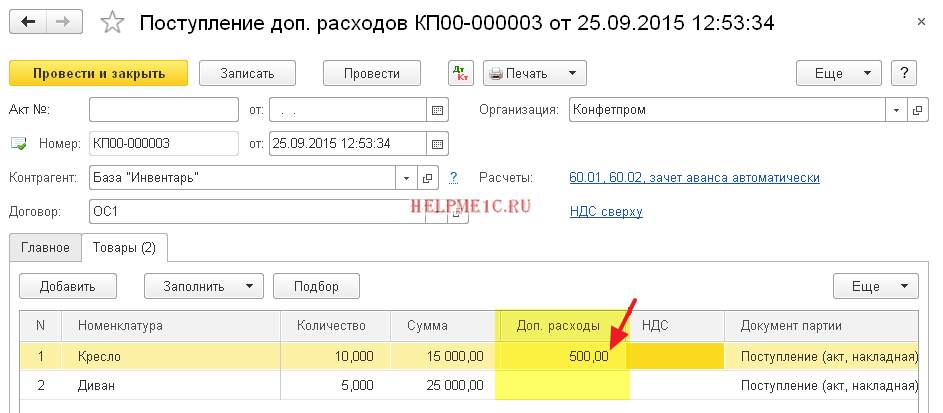

А теперь отвлечёмся от условий нашего учебного примера и представим, что нам нужно помимо уже распределенных 3000, отнести на себестоимость кресла дополнительные 500 рублей.

Для этого служит дополнительная колонка "Доп. расходы". Укажем в ней в строке с креслами сумму в 500 рублей:

Ещё раз проведём документ:

И видим, что распределенная себестоимость по креслам увеличилась на дополнительные 500 рублей.

Вот так легко и просто распределять дополнительные расходы на товарно-материальные ценности в 1С:Бухгалтерия 8.3 (редакция 3.0).

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель

")

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Цитаты о бизнесе и успехе великих людей: курс на процветание

- Фирменный бланк ООО и ИП — скачать образцы и как сделать самостоятельно

- Христофор колумб решил что приплыл

- Молитва ангела хранителя сына Ангел хранитель младенца

- Зачем нужны курсы риторики и где их пройти

- Туннельные войны Корея подземная война

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции