Распределение счетов в бухгалтерском балансе. Расшифровка строк бухгалтерского баланса

На этой странице приведен бухгалтерский баланс со счетами. Счета приведены, согласно плану счетов бухгалтерского учета , который так же есть на сайте. Этот баланс подготовлен для облегчения понимания связи счетов бухгалтерского учета с показателями баланса. В отличие от регламентированной формы, по которой предприятия готовят отчетность, в приведенный баланс добавлена колонка с указанием счетов бухгалтерского учета, остатки по которым могут отражаться в той или иной строке баланса. Для облегчения понимания к некоторым строкам баланса добавлена расшифровка "в том числе" . Так, например, как можно увидеть ниже, понятие "запасы", включает в себя сырье и материалы, незавершенное производство, товары и т.д. В утвержденной форме баланса - это одна строка и заполнение её начинающими вызывает большие трудности. Если для задачи необходимо заполнить баланс по утвержденной форме, то строки расшифровки "в том числе", необходимо суммировать, а результат отнести в итоговую строку.

| АКТИВ | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

| Нематериальные активы | 04 - 05 |

| Результаты исследований и разработок | |

| Основные средства | 01 - 02, 07, 08 |

| Доходные вложения в материальные ценности | 03 |

| Финансовые вложения | 58, 59 |

| Отложенные налоговые активы | |

| Прочие внеоборотные активы | |

| Итого по разделу I | |

| II. ОБОРОТНЫЕ АКТИВЫ | |

| Запасы | |

| в том числе: | |

| Сырье, материалы и другие аналогичные ценности | 10, 15, 16 |

| Животные на выращивании и откорме | 11 |

| Затраты в незавершенном производстве (издержках обращения) | 20, 21, 23, 29, 44, |

| Готовая продукция и товары для перепродажи | 41, 42, 43 |

| Товары отгруженные | 45 |

| Расходы будущих периодов | 97 |

| Прочие запасы и затраты | |

| Налог на добавленную стоимость по приобретенным ценностям | 19 |

| Дебиторская задолженность | |

| в том числе: | |

| Покупатели и заказчики | 62, 76, 63 |

| Векселя к получению | 62, 76 |

| Задолженность дочерних и зависимых обществ | 58, 60, 62, 75, 76 |

| Авансы выданные | 60 |

| Прочие дебиторы | |

| Финансовые вложения (за исключением денежных эквивалентов) | 58, 59 |

| Денежные средства и денежные эквиваленты | |

| в том числе: | |

| Касса | 50 |

| расчетные счета | 51 |

| валютные счета | 52 |

| прочие денежные средства | 55, 57 |

| Прочие оборотные активы | |

| Итого по разделу II | |

| БАЛАНС | |

| ПАССИВ | |

| III. КАПИТАЛ И РЕЗЕРВЫ | |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 80 |

| Собственные акции, выкупленные у акционеров? | 81 |

| Переоценка внеоборотных активов | |

| Добавочный капитал (без переоценки) | 83 |

| Резервный капитал | 82 |

| Нераспределенная прибыль (непокрытый убыток) | 84 |

| Итого по разделу III | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Заемные средства | 67 |

| Отложенные налоговые обязательства | |

| Оценочные обязательства | |

| Прочие обязательства | |

| Итого по разделу IV | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Заемные средства | 66 |

| Кредиторская задолженность | |

| в том числе: | |

| Поставщики и подрядчики | 60, 76 |

| Задолженность перед персоналом организации | 70 |

| Задолженность перед государственными внебюджетными фондами | 69 |

| Задолженность перед бюджетом | 68 |

| Авансы полученные | 62, 76 |

| Прочие кредиторы | |

| Доходы будущих периодов | 98 |

| Оценочные обязательства | |

| Прочие обязательства | 75, 96 |

| Итого по разделу V | |

| БАЛАНС | |

Финансовом балансе закреплены активы, которые обладают определенными характеристиками, закрепленными в Законодательства нашей страны. Его вложения необходимо заносить в 1240 строку, расположенную в блоке «Оборотные активы» для фиксации краткосрочных вложений. При этом их срок не должен превышать 1 года. Ниже приведена расшифровка строки баланса 1240.

Строка 1240 – что такое

Большинство сведений, которые отражаются в данной строке фиксируются в формах:

- Дебетового сальдо счета 58. Именно на нем ведется учет финансовых вложений;

- К нему прибавляется дебетовое сальдо по другим двум счетам: 55 и 73. К ним относятся части депозитов и займов работникам организации;

- После этого общая сумма счетов уменьшается на дебетовое сальдо счета счета номера 59, а именно формирование резервных финансовых вложений;

- Для остальных вложений (которые являются долгосрочными) предусмотрена строка 1170 из первого блока «Внеоборотные активы».

Стоит отметить, те сведения и данные, которые были внесены в строку долгосрочных вложений могут быть переведены в краткосрочными. Процедуру данной операции каждая компания формирует и закрепляет в своем уставе самостоятельно. При этом долгосрочные вложения отвечают по доверенности в отличные от краткосрочных.

При занесении сведений необходимо отразить вложения с вычетом резервной суммы под обесценение. Это в том случае, если бухгалтерская политика организации это подразумевает.

Ее учитывают по кредитному счету 59, к ней относятся резервы под обесценение вложений. Также в балансе необходимо учесть разницу дебетового сальдо счета 58 и 59 «Формирование резервных вложений».

Все сведения, которые были внесены нужно прописать в пояснениях к бухбалансу в блоке «Финансовые вложения, а также в его подразделах 3.1 и 3.2. В них закрепляют наличие и движение вложений, а также их использование.

Также нужно помнить, что процедура учета краткосрочных вложений, а также его основных составляющей, процесса определения первоначальной стоимости и их списании должна проводиться также, как и при занесении долгосрочных вложений.

Как правильно заносить сведения в строку 1240

Юридически закреплено приказом №94 Министерства финансов Российской Федерации применение счетных планов по особой инструкции. Согласно данному документу к финвложениям относят несколько параметров:

- Ценные бумаги государственного и муниципального типа;

- Ценные бумаги различных организаций, а также векселя и облигации;

- Уставные капиталы компаний и их вклады. Это могут быть также бумаги дочерних организаций;

- Депозитные вклады, задолженности в банковских и кредитных компаниях.

Также к ним нельзя причислять:

- Акции собственного производства, а также те, которые были выкуплены у акционеров;

- Вексельные бумаги, которые были переданы при расчете за услугу;

- Другие вложения компании, которые предоставляются в счет оплаты за аренду или пользование объектом для получения прибыли;

- Драгоценности и произведения искусства, которые были приобретены не для пользования и получения коммерческой выгоды.

Особенности заполнения строки 1240

При этом стоит учитывать фактические затраты, которые были выделены на приобретение финансовых вложений в виде активов. Так, в строке 1240 нужно указывать все суммы, которые получил продавец по основному договору, например, за консультацию или предоставление какой-либо информации. К этим суммам можно отнести вознаграждения. При этом они должны быть перечислены лицу, которое передало в пользование компании активы, а также все затраты, связанные с ними.

В строке 1240 при учете таких вложений как, например, ценных бумаг, нужно принимать их актуальную рыночную стоимость по дате принятия в бухучете. Она рассчитывается в порядке, который устанавливается организатором проведения торгов ценных бумаг.

При наличии финансовых вложений, которые были переданы организации на безвозмездных условиях, нужно учесть их актуальную рыночную стоимость, а также сумму, которая может быть образована от их продажи в соответствие со датой занесения их и определения в бухучете.

Также нужно раскрыть такие сведения как, методы оценки данных вложений при списании. Для этого необходимо:

- Распределить их по видам или другим критериям;

- Затем занесите последствия дифференциации данных способов оценки. Пропишите их стоимость даже в том случае, если их рыночная стоимость не поддается определению. Если же она определена изначально, то раскройте разницу между актуальной и прежней стоимостью, а также изначальной и номинальной;

- При наличие вложений, обложенные налогом, а также те, которые были переданы другим организациям нужно раскрыть их стоимость в соответствии с их видами.

После этого занесите данные о резервных финансовых вложениях под обесценение. Также перенесите эти данные в пояснениях к бух балансу и отчетности о результатах финансовых операциях.

— это форма отчетности о финансово-хозяйственной деятельности современного предприятия. ББ — это таблица, в которой отражены финансовые показатели предприятия. Эти показатели отражаются за год текущего отчета и за два предшествующих ему года. В этой статье мы рассмотрим основные правила и пошаговую инструкцию по заполнению бухгалтерского баланса на примере.

Скачать бланк Бухгалтерского баланса (форма 0710001) можно по .

Упрощенная форма Баланса доступна по .

Самым простым способом при заполнении баланса является заполнение по оборотно-сальдовой ведомости организации. Формирование ОСВ основано на использовании метода двойной записи, что позволяет отслеживать правильность ведения хозяйственного учета. Обороты по дебету ОСВ всегда равны оборотам по кредиту. ОСВ — самый наглядный свод оборотов и остатков предприятия за определенный период.

Пример оборотно-сальдовой ведомости в популярной программе 1С:

![]()

Перед формированием баланса производятся все операции по закрытию отчетного периода.

План счетов бухучета был утвержден законодательно в 2000 году. До того времени для учета хозяйственной деятельности организаций использовался старый ПС, который уже перестал отвечать требованиям жизни.

Актив баланса содержит данные об активах предприятия, то есть об имуществе и нематериальных активах, которые способны в перспективе принести экономическую выгоду предприятию.

Актив

Активы подразделяют на оборотные и внеоборотные.

Оборотные активы — активы, используемые в процессе хозяйственной деятельности и отражающиеся в финансовом результате за период полностью.

Внеоборотные активы — имущество, которое предприятие использует длительное время; его стоимость переносится в финрезультат по частям в течение периода использования.

Дебиторская задолженность, то есть задолженность контрагентов перед организацией, тоже включается в раздел активов.

Пассив

В пассиве баланса отражаются источники средств, за счет которых формируется его актив. Это:

- собственные средства организации (капитал и резервы);

- обязательства краткосрочные и долгосрочные.

Данные пассива показывают юридическое положение предприятия.

Валюта баланса

Итоги актива и пассива (валюта баланса) должны быть равны.

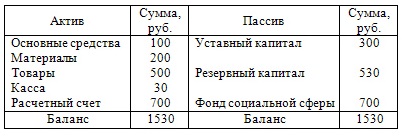

Пример баланса

Для баланса статического вида статьи заполняются по данным бухучета на дату составления этого отчета. То есть, обычный статический баланс — это срез финансовых показателей предприятия на выбранный момент времени — конец отчетного периода. Статический баланс интересует контролирующие органы.

Для проведения внутренней оценки состояния предприятия может использоваться динамический баланс. Он может формироваться на любую нужную дату, и разница между активом и пассивом показывает состояние организации.

Актив меньше пассива означает, что у предприятия не хватило бы денег на погашение собственных текущих обязательств. Эта сумма отразится в пассиве баланса с минусом.

Превышение актива над пассивом означает, что при ликвидации предприятия в этот момент осталась бы прибыль, которую необходимо было бы передать собственнику. Поэтому эта сумма будет отражена в пассиве баланса.

Статьи бухгалтерского баланса

Статьи ББ представляют собой детализацию показателей актива и пассива. Вариант детализации, утвержденной Министерством финансов РФ в 2015 году, является рекомендованным, но не обязательным к применению. Предприятие вправе разработать собственную уточняющую разбивку, если полагает, что она позволит с большей достоверностью отразить информацию о его деятельности.

Любая хозяйственная операция предприятия обязательно находит свое подтверждение в документальном выражении, и лишь после этого может быть принята к общему учету. В совокупности за отчетный период у каждого предприятия насчитывается не одна тысяча таких операций, которые в итоге суммарно выводятся в бухгалтерском балансе (форма № 1).

За отчетный период у каждого предприятия насчитывается не одна тысяча операций, которые суммарно выводятся в бухгалтерском балансе

Что такое бухгалтерский баланс

Бухгалтерский баланс - это совокупность обобщенных имущественных объектов и ресурсов их фактического образования на конкретную отчетную дату. Стоит заметить, что эта форма отчетности всегда представлена лишь полными, структурированными и взаимосвязанными данными. Любая ошибка в отражении определенной строки баланса однозначно приведет к неправильному его составлению, и как следствие, неправильному отражению данных касательно деятельности предприятия.

Сам по себе бухгалтерский баланс представлен таблицей, состоящей из активов организации (фактическое имущество) и его пассивов (стоимостная оценка имеющегося имущества). Данные активов отражают все имущество и объекты организации, а пассив - их стоимость, т.е. дает оценку всем финансовым отношениям и обязательствам конкретной организации.

В свою очередь, бухгалтерский баланс подразделяется на 6 видов:

- Начальный. Этот вид баланса приемлем лишь для вновь создаваемых предприятий, так как вся собственность нового предприятия представлена вкладами его учредителей.

- Годовой или периодический. Годовой баланс оставляется ежегодно по итогам прошедшего года, а периодический может быть составлен ежеквартально или же раз в месяц (по необходимости).

- Вступительный баланс. Его необходимо составить при передаче правопреемникам действующей ранее организации.

- Ликвидационный баланс. Он составляется при фактической ликвидации организации/предприятия.

- Передаточный баланс подлежит составлению в случае смены учредителей или же при переходе унитарного госпредприятия в формат акционерного общества.

- Сводный баланс. Как следует из названия, в нем учитываются показатели не только основного (материнского) предприятия, но и данные всех филиалов и дополнительных структурных подразделений.

Как составить бухгалтерский баланс: пример, форма бухгалтерского баланса

Каждая отдельно взятая запись в активе или пассиве баланса называется статьей или же строкой, которая имеет присвоенный номер и указывает на определенные значения. Например, строка 1150 будет учитывать «Основные средства», строка 1210 «Запасы».

В целом, актив баланса подразделяется на внеоборотные и оборотные активы, а пассив - на долгосрочные и краткосрочные обязательства. Составление бухгалтерского баланса рекомендовано начать с его актива, так как изначально нужно отталкиваться от имущественной базы компании. В первую очередь желательно ввести данные на начало отчетного периода по каждой строке актива, и потом приступить к подсчету обобщенных данных по этим же строкам на конец отчетного периода. При этом стоит учитывать, что каждая строка может отражать итоговые данные по одному счету (стр. 1160 «Доходные вложения в материальные ценности» соответствует итоговому сальдо по счету 03 «Доходные вложения в материальные ценности») или же по нескольким сразу (стр. 1150 «Основные средства» отражает сумму итогового сальдо по счетам 01, 02, 03).

В принципе расшифровка статей бухгалтерского баланса опытному бухгалтеру ни к чему, но если все же возникают проблемы, то всегда можно обратиться к интернету или вашему консультационному центру. Далее, необходимо вывести баланс в целом по разделу на начало отчетной даты и на ее конец.

Рассмотрим вариант по исчислению строки 1150 на конец отчетного периода

Остаточная стоимость ОС ООО «Кроверст» на 01.01.2013 г - 725 800 руб. В 2013 году предприятие приобрело принтер стоимостью 25 000 руб. За отчетный период отчисления на амортизацию составили 210 000 рублей (кредитовый оборот сч.02). Таким образом, остаточная стоимость ОС на 31.12.2013 составила 540 800 рублей (725 800 + 25 000 - 210 000 = 540 800).

Что же касается пассива, то он имеет 3 раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. В пассиве также необходимо внести значение строк на начало отчетного периода и рассчитать значение каждой строки на его конец. Также, как и в активе, рекомендуется подсчитать итог по пассивам на начало и конец года.

О том, как читать бухгалтерский баланс, знают практически все главные бухгалтера компаний, иначе им будет просто не под силу оценить финансовое состояние подведомственного предприятия. При правильном составлении бухбаланса итоговая сумма пассивов и активов (валюта баланса) будет равна. Если же она получилась разная, то придется начинать все сначала и искать ошибку, которая могла получиться при подсчете одной из строк.

При чтении баланса обязательно надо уделить повышенное внимание изменению величины баланса. Отсутствие его изменений или же нисходящий скачок свидетельствует об отрицательной оценке деятельности предприятия, а вот увеличение валюты бухбаланса должно расцениваться лишь в сочетании с причинами, повлекшими его рост. Только тогда можно оценить положительную динамику его прироста и дать точную характеристику выбранному финансовому курсу организации.

Анализ бухгалтерского баланса

Как и любой анализ финотчетности организации, анализ бухбаланса (АББ) дает полную оценку всей хозяйственной деятельности предприятия, выводит положительные или отрицательные закономерности относительно прибыли, структурной эффективности компании, а также оценивает стратегию ведения общей политики той или иной компании. Как мы знаем, актив баланса отражает все имущественные объекты, а значит, проанализировав его, можно сделать вывод о приросте объема производства или его спаде. Анализ пассива баланса может подтвердить или опровергнуть наличие сложностей с капиталом организации, или же наоборот, оценить возможность привлечения новых инвестиций.

Как известно, выделяют 5 задач АББ:

- оценка ликвидности конкретных групп активов;

- анализ способа формирования активов, их состав и структуру;

- соотношение обязательств и их обеспеченность;

- итоговую оценку касательно имущественных объектов организации;

- эффективность прироста собственного капитала.

Анализ бухбаланса рекомендуется начинать с оценки основных тенденций, а далее уже переместиться к анализу с применением финкоэффициентов. На практике возможно применение двух популярных анализов: вертикального и горизонтального.

Вертикальный анализ - это оценка изменений статей (строк) баланса, т.е % выявление влияние каждой статьи на баланс в целом.

Горизонтальный анализ подразумевает сравнительные характеристики каждой позиции, т.е выводится показательная динамика данных на начало и конец отчетной даты. Ее формирование идет в % по отношению к предыдущему отчетному периоду.

Оценив и проанализировав данные бухбаланса, опытный специалист сможет без проблем спрогнозировать перспективы для анализируемого предприятия, а руководство уже на их основе предпримет попытки по устранению выявленных недочетов.

Еще одной формой общепринятой отчетности является пояснительная записка к бухбалансу. В ней указываются положения учетной политики организации, а также иные данные, необходимые для правильной оценки деятельности предприятия. Пояснительная записка должна дополнить все отраженные в других формах отчетности данные для более полной картины касательно функционирования того или иного предприятия.

Стоит заметить, что организации, работающие по УСН, могут не предоставлять пояснительную записку в налоговые органы, так как не обязаны проводить аудит относительно достоверности своей бухотчетности.

Структура пояснительной записки может выглядеть примерно так:

- Характеристика предприятия: полное его название, вид деятельности и лицензии на нее, сведения об учредителях и их долях в уставном капитале, а также сумма самого уставного капитала. Организация обязана указать общую численность работающих в ее рядах людей, управленческую структуру фирмы и сумму уже уплаченных в текущем году налогов.

- Сведения об учетной политике.

- Данные о конкретных активах и пассивах. Здесь следует указать информацию о движении и текущем состоянии основных средств (ОС), материально-производственных запасов (МПЗ), данные по займам, кредитам и финвложениям, а также вывести информацию по всем обязательствам и активам, выраженным в иностранной валюте.

- Анализ структуры баланса и динамический показатель прибыли. Здесь уместно указать основные (базовые) виды деятельности предприятия, его текущую платежеспособность, финансовые перспективы по краткосрочному и долгосрочному типу.

- Текущие данные о расходах и доходах компании.

- Пояснения к уже существующим статьям бухотчетности (если это необходимо).

- Отражение деловой активности предприятия.

- Сведения о совместной деятельности.

- Информация по секторам. Приводится только в случае структурных и дочерних подразделений, а также филиалов.

- Госпомощь, если такая была оказана.

- События, произошедшие по истечению отчетной даты.

- Экологические показатели.

- Данные о прекращении деятельности.

Пояснительная записка должна дополнить все отраженные в других формах отчетности данные для более полной картины относительно предприятия

Данные пункты должны найти структурное отражение в пояснительной записке, которая вместе со всей бухгалтерской отчетностью будет передана в налоговые органы.

На данный момент ФНС заранее предоставляет обновленные бланки финотчетности, которые можно получить в любом ее отделении. Но если по каким-то причинам это невозможно, то скачать актуальный образец бланка бухгалтерского баланса, а также другой бухотчетности можно совершенно бесплатно на нашем сайте.

Необходимо только учитывать, что ФНС предоставляет уже обновленные и действующие бланки отчетов, а в интернете можно наткнуться на уже устаревшие примеры и варианты отчетных документов, которые в итоге налоговая служба не примет к сведению.

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся