Аналитическое значение показателей финансовой отчетности. Краткосрочные кредиты банков. Наполнение чистого рабочего капитала

Одна из основных задач финансового директора – объективно оценить результаты деятельности предприятия, выявить возможные проблемы бизнеса, проанализировать, как выполняются поставленные стратегические цели. Для этого нужно уметь «читать» отчетность компании и по итогам ее анализа представлять руководству и акционерам информацию для принятия управленческих решений.

Опыт работы с отчетностью нескольких компаний, приведенный ниже, позволит финансовым директорам понять, на что следует обращать внимание, оценивая финансовые результаты, какие показатели дают комплексное представление о деятельности предприятия, как подготовить информацию для руководства и автоматизировать процесс анализа отчетности.

Диагностика компании

Финансовая отчетность компании (баланс, отчеты о прибылях и убытках, о движении денежных средств, пояснительная записка) содержит большой объем данных, которые достаточно сложно воспринять топ-менеджменту в условиях острой нехватки времени. Как правило, попытки утвердить отчетность на собрании руководителей подразделений сводятся к тому, что долго обсуждаются отдельные показатели, к примеру дебиторская задолженность, запасы, отдельные статьи затрат. При этом нередко забывают о необходимости оценить финансовое состояние бизнеса в целом. Чтобы этого избежать, необходимо разработать перечень показателей, которые позволят оценить эффективность деятельности компании и выбрать форму представления информации, наглядно отражающую состояние бизнеса ( см. « . – Прим. ред.).

Отсутствие подобного инструмента привело к тому, что одно из подразделений компании оказалось на грани банкротства, что было выявлено только спустя год. По плану данное направление деятельности должно было стать высокорентабельным. Но, несмотря на достаточно высокий уровень работы с покупателями и удачно сформированный ассортиментный портфель, затраты постоянно росли, за четыре года прибыль не была получена ни разу, а проект существовал только за счет активной поддержки и финансирования со стороны других предприятий холдинга.

Чтобы не допустить повторения подобных ситуаций, было решено разработать отчет, содержащий наиболее важные показатели деятельности подразделений холдинга, наглядно отражающий динамику и структуру активов и пассивов. Формирование отчета было поручено финансово-экономической службе холдинга. В ходе этой работы нужно было ответить на следующие вопросы:

Как наглядно отразить наиболее значимые изменения в финансовом состоянии компании;

Какие показатели дадут полноценную картину эффективности работы компании;

Какие меры можно предпринять для изменения сложившейся ситуации.

Как наглядно представить баланс

В компании «Винный мир Холдинг» анализ финансового состояния предприятий проводится по данным не бухгалтерской, а управленческой отчетности. Это связано с тем, что российская бухгалтерская отчетность не позволяет учесть специфику бизнеса, а в ряде ситуаций требования к раскрытию информации о хозяйственной деятельности не соответствуют экономической сути операций. Нужно также отметить, что структура управленческого и бухгалтерского балансов в холдинге идентична.

По мнению автора, один из основных инструментов при оценке финансового состояния компании – вертикальный и горизонтальный анализ баланса. Горизонтальный анализ позволяет сравнить показатели каждого раздела актива и пассива баланса компании с предыдущим периодом, определить, каким образом изменилась каждая из статей, понять, за счет какой части пассивов компании сформирован ее актив, и наоборот. Вертикальный анализ основан

на определении удельного веса каждой из статей баланса в общей сумме раздела и в валюте баланса. Например, рассчитав соотношение собственных и заемных средств, можно оценить кредитоспособность компании.

Личный опыт

Елена Архангельская,

При анализе баланса прежде всего оценивается динамика по основным значимым статьям в сравнении с предыдущими отчетными периодами - прирост нераспределенной прибыли, оборотного капитала, чистых активов. На основе баланса достаточно сложно принимать управленческие решения, потому что информация отражает лишь состояние бизнеса на отчетную дату. Зато на основе показателей и динамики статей баланса можно наметить план по улучшению показателей баланса к следующей отчетной дате или за год. Например, увеличить оборотный капитал, погасив к отчетной дате кредиторскую задолженность, краткосрочные кредиты и займы, увеличить запасы сырья и материалов и т.д.

На практике финансовому директору нередко приходится сталкиваться с тем, что ни генеральный директор, ни собственники не могут сделать выводы о состоянии дел в компании только на основании представленной им отчетности. Поскольку объяснить каждому лично, что означает та или иная строка в балансе, невозможно, финансовой службе приходится разрабатывать различные информационные таблицы, диаграммы и графики, чтобы акционеры могли составить себе представление о состоянии бизнеса, в который они вложили свои средства 1 . В компании «Винный мир Холдинг» результаты вертикального и горизонтального анализа представляются в виде гистограмм (см. рисунок).

Какие показатели использовать

В ходе отбора показателей для быстрой диагностики финансового состояния финансово-экономическая служба выделила восемь наиболее значимых для предприятий «Винный мир Холдинг» коэффициентов, которые можно объединить в три группы: .

Личный опыт

Елена Архангельская, заместитель генерального директора по финансам ООО «Фармстандарт» (Москва)

Поскольку наша компания развивается очень высокими темпами - прирост выручки за 2005 год составил 66 млн долл. США к уровню 2004 года, - для нас очень важно отслеживать динамику валовой прибыли, прибыли от реализации, уровень доходности, соответственно контролировать показатели EBIT и EBITDA в абсолютном и относительном выражении. Все это можно сделать на основе формы № 2 «Отчет о прибылях и убытках»

При анализе баланса и формы № 2 мы используем общепринятые коэффициенты, которые применяют инвестиционные институты, банки, а также наши партнеры (размер чистых активов, кредитоспособность, оборачиваемость кредиторской и дебиторской задолженностей, рабочий капитал)

Менеджер по корпоративному финансовому контролю управляющей компании ООО «Фармстандарт» ежеквартально анализирует балансовые показатели каждого предприятия, используя аналитическую программу «ИНЭК-Холдинг», разрабатывает план по улучшению балансовых показателей, при необходимости доводит его до сведения руководителей предприятий и контролирует исполнение.

1 Подробнее об этом см. статью «). -Прим. ред.

Показатели рентабельности. Для оценки уровня рентабельности в компании используются следующие показатели:

- рентабельность продаж (Прибыль от продаж / Себестоимость реализованных товаров). В качестве норматива используется значение рентабельности продаж за наиболее удачные периоды. В компании «Винный мир Холдинг» этот показатель в зависимости от подразделения варьируется от 10 до 15%;

- рентабельность продаж с учетом затрат на обслуживание долга (Прибыль от продаж / (Себестоимость реализованных товаров + Проценты по кредитам). Поскольку компании холдинга активно пользуются банковскими кредитами, руководству необходимо понимать, как это сказывается на консолидированной прибыли;

- рентабельность собственного капитала (return on equity, ROE; отношение чистой прибыли к собственным средствам компании (раздел III баланса). Использование этого показателя в большей степени ориентировано на собственников, поскольку позволяет последним определить, какой доход получен на инвестированные средства.

Личный опыт

Леонид Самойлов,

Рентабельность собственного капитала (ROE) является одним из ключевых показателей при оценке эффективности использования средств, вложенных собственниками в бизнес. Этот показатель учитывает как степень управляемости предприятием, так и его рыночный потенциал.

Кроме того, ROE позволяет сравнить эффективность существующего бизнеса с возможным доходом от вложения этих же средств в другие предприятия. Для российских реалий в качестве норматива этого показателя можно рекомендовать использовать среднегодовую учетную ставку Центрального банка России.

Показатели ликвидности. Показатели ликвидности позволяют определить степень платежеспособности компании, ее возможности своевременно рассчитаться по краткосрочным обязательствам. В компании «Винный мир Холдинг» в эту группу показателей входят коэффициент текущей ликвидности и рабочий капитал.

Рассчитывается как отношение оборотных активов к краткосрочным обязательствам.

Рабочий капитал. Этот показатель был выбран по двум причинам. С одной стороны, наличие у компании рабочего капитала показывает ее способность погашать краткосрочные обязательства, что свидетельствует о ее ликвидности. С другой стороны, величина рабочего капитала характеризует возможность расширения бизнеса и реинвестирования, что особенно важно, когда компания проводит активную инвестиционную политику (см. табл. 1).

Таблица 1. Рабочий капитал одной из компаний холдинга на 1 октября 2005 года, руб.

| Показатели | III квартал 2005 | Строка баланса |

| Оборотные активы | 233 309 942,31 | |

| Денежные средства | 2 066 276,62 | |

| Расчетный счет | ||

| Дебиторская задолженность | 100 753 320,67 | |

| Дебиторская задолженность клиентов | ||

| Дебиторская задолженность поставщиков | ||

| Дебиторская задолженность персонала | ||

| Дебиторская задолженность прочая | ||

| Займы предоставленные | 8 084 249,37 | |

| Займы предоставленные клиентам | ||

| Займы предоставленные прочие | ||

| Запасы | 122 406 095,65 | |

| Сырье, материалы | ||

| 216 469 684,68 | ||

| Кредиторская задолженность | 83 290 476,98 | |

| Кредиторская задолженность перед поставщиками | ||

| Кредиторская задолженность перед персоналом | ||

| Кредиторская задолженность за товары | ||

| Кредиторская задолженность по дивидендам | ||

| Краткосрочные кредиты банков | 133 179 207,70 | |

| Коэффициент текущей ликвидности | Раздел II / раздел V |

|

| Сумма рабочего капитала | 139 868 939,34 | Стр. 4 + стр. 1 - стр. 7 |

| Сумма чистого рабочего капитала | 16 840 257,63 | Раздел II - раздел V |

| Наполнение чистого рабочего капитала | 16 840 257,63 | |

| Долгосрочные кредиты и займы | 17 726 490,22 | |

| Долгосрочные кредиты банков | ||

| Долгосрочные займы | ||

| Собственные средства | -886 232,59 | Раздел III |

| Нераспределенная прибыль прошлых лет | ||

| Прибыль/убыток отчетного периода |

Личный опыт

Леонид Самойлов, заместитель генерального директора ООО НВП «ИНЭК» (Москва)

Определить, из каких источников компания финансирует внеоборотные активы, можно при помощи коэффициента покрытия внеоборотных активов собственным капиталом. Показатель рассчитывается как отношение суммы собственного капитала к внеоборотным активам. Если данный коэффициент окажется меньше единицы, это означает, что долгосрочные активы финансируются за счет краткосрочных источников и, следовательно, существует угроза потери финансовой устойчивости компании, ее способности рассчитаться по долгам в долгосрочной перспективе. Компании с таким коэффициентом покрытия лишаются притока денежных средств в виде амортизации, так как вынуждены за счет этих средств погашать задолженность и проценты по ней. Очевидно, что у такого предприятия наиболее вероятны проблемы с платежеспособностью. Компании, у которых значение данного показателя несколько выше 1, находятся в выигрышной ситуации, поскольку даже случайные колебания на рынке (в том числе и уменьшение долгосрочного заемного финансирования) не могут повлиять на их финансовую устойчивость.

Показатели оборачиваемости. По мнению автора, для торговой компании один из наиболее важных показателей деятельности – оборачиваемость дебиторской и кредиторской задолженностей (отношение средней задолженности за период (дебиторской или кредиторской) к выручке компании). С точки зрения эффективного использования собственных средств компании необходимо, чтобы оборачиваемость дебиторской задолженности была выше, чем кредиторской. В такой ситуации предприятие работает за счет коммерческого кредита, предоставленного поставщиками. Если же оборачиваемость кредиторской задолженности выше, то это следует расценивать как сигнал о том, что предприятию в ближайшее время потребуется финансирование или необходимо пересмотреть условия отсрочки платежа, предоставляемые клиентам.

Личный опыт

Андрей Кривенко,

Практически все коэффициенты, которые мы рассчитываем в оперативном режиме (по товарным запасам, дебиторской и кредиторской задолженностям), предназначены для анализа и оценки продаж. В нашей компании темп роста продаж превышает 50% в год, поэтому основное внимание мы уделяем ликвидности, показатели которой рассчитываются на основании отчета о движении денежных средств. По моему мнению, проводить расчет коэффициентов ликвидности на основании показателей баланса имеет смысл только компаниям, которые не формируют бюджет движения денежных средств. Что касается нашей компании, то мы можем изучить ликвидность по бюджету движения денежных средств на один-два ближайших года, не говоря уже о текущем месяце.

Требования к информационной системеЛеонид Самойлов, заместитель генерального директора ООО НВП «ИНЭК» (Москва) В настоящее время существует довольно много программных продуктов, позволяющих на основании отчетности сделать выводы о состоянии бизнеса и предложить варианты решений возможных проблем. При выборе программы финансовому директору следует учитывать несколько важных моментов, в частности: – в основе проведения анализа должны лежать научные методики, апробированные на практике; – в связи с тем что формы отчетности могут меняться, программа должна позволять трансформировать исходные данные в аналитические формы, статьи в которых имеют одинаковое экономическое содержание на любую отчетную дату; – для сравнения результатов деятельности предприятия с показателями других компаний, действующих в той же или смежной отрасли, желательно, чтобы программа содержала среднеотраслевые нормативы, рекомендуемые для показателей различных групп; – поскольку любая компания анализирует свой бизнес на основе ограниченного круга показателей, то применяемая программа должна позволять выбирать нужные показатели и добавлять отсутствующие, но необходимые конкретному предприятию. Немаловажно, чтобы результаты всестороннего обследования предприятия, которые формируются программой на основе показателей финансовой отчетности, были представлены в наиболее удобном для руководителя формате – в виде текстового отчета, цветных диаграмм, в табличном или графическом формате. Все это упрощает восприятие аналитической информации и избавляет финансового директора от необходимости долгих разъяснений значений того или иного показателя разным категориям менеджмента и собственникам. Леонид Соболев, директор департамента решений для финансовых институтов компании «Квазар-Микро» (Москва) Система анализа финансового состояния предприятия должна позволять отслеживать и отображать финансовые показатели деятельности, устанавливать весовые коэффициенты и оценивать степень их достижения, оперировать данными с различным уровнем детализации, анализировать влияние одних показателей на другие, а также обладать мощными аналитическими возможностями для выявления скрытых тенденций и закономерностей. Детальные требования к подобным системам определяются характером деятельности предприятия. В частности, холдинговым компаниям необходимо контролировать финансовое положение подведомственных предприятий. Для банков и страховых компаний помимо инструмента управления эффективностью собственной деятельности необходима система, позволяющая оценить финансовую устойчивость клиентов. Система финансового анализа должна быть частью интегрированной информационной системы предприятия. Для принятия эффективных управленческих решений необходимо собирать и отслеживать данные в режиме онлайн, то есть всегда обладать информацией на текущий момент. Только в этом случае ключевые лица компании, видя полную картину состояния бизнеса с любой степенью детализации, могут определять стратегические альтернативы, прослеживать влияние всех процессов предприятия на финансовые показатели. Внедрение такой системы вне общего информационного пространства не позволяет получить объективную и исчерпывающую оценку бизнеса и однозначно выявить причины возникновения проблем. |

Как «опознать» банкрота

Описанная выше система финансовых коэффициентов была применена при анализе деятельности всех предприятий, входящих в состав компании «Винный мир Холдинг», по итогам 2005 года. В результате было выявлено, что одно из предприятий находится на грани банкротства. Предельно низка рентабельность продаж – 5,28 и 1,91% с учетом затрат на обслуживание кредитов – в то время как нормальной в среднем по холдингу считается рентабельность продаж в 10%. Постоянно снижается рентабельность собственного капитала: в I кв. – 178,73%, во II кв. – 57,72, в Ш кв. – 20,65%. Рабочий капитал на 86% состоит из краткосрочных кредитов и займов. При этом оборачиваемость кредиторской задолженности в полтора раза больше, чем дебиторской. Иными словами, компания, по сути, финансировала своих клиентов за счет привлечения кредитов.

Чтобы избежать банкротства, требовалось сокращать сроки товарных кредитов покупателям, жестко контролировать сроки погашения дебиторской задолженности, вести активную работу по просроченным платежам, переходить преимущественно на поставки по предоплате. Фактически нужно было менять всю систему управления дебиторской задолженностью, а также увеличивать сроки платежей поставщикам, использовать аккредитивы, менять систему планирования поставок. Кроме того, необходимо было постепенно реструктурировать банковские кредиты, заменяя краткосрочное кредитование на долгосрочное.

Реализация описанных выше мероприятий позволила удержать компанию от банкротства и, более того, обеспечить ее финансовое оздоровление. Через некоторое время один из собственников решил самостоятельно развивать данный проект. Сегодня это преуспевающий действующий бизнес.

Подходы к анализу определяет пользователь

| Справка ОАО «Автофрамос» было создано в 1998 году как совместное предприятие автомобильного концерна Renault и Правительства Москвы. На 2005 год доля компании Renault в уставном капитале ОАО «Автофрамос» составляла 93,41%, Москвы – 6,59%. Основной деятельностью является производство автомобилей торговой марки «Рено». В 2006 году штат сотрудников составил 2500 человек при трехсменном режиме работы предприятия. Объем продаж в 2005 году достиг 10,6 млрд руб., за шесть месяцев 2006 года продано 30 864 автомобиля. Компания реализует продукцию через разветвленную дилерскую сеть, насчитывающую 79 официальных дилерских центров и 85 пунктов продаж в большинстве крупных городов России. |

Ольга Каненкова, руководитель департамента бухгалтерского учета, налогообложения и консолидации отчетности ОАО «Автофрамос» (RENAULT)

Технология проведения анализа деятельности предприятия, заказчиком которого могут выступать головная компания, менеджмент предприятия, контролирующие органы или сторонние организации. Формат отчетности во многом определяется требованиями конечного пользователя. Иной подход будет применен в ходе анализа финансовой отчетности дилера при принятии решения о предоставлении ему коммерческого кредита.

Потребитель информации – головной офис

Анализ финансово-хозяйственной деятельности в компании «Автофрамос», результаты которого представляются в головной офис, проводится ежемесячно после закрытия отчетного периода. Под закрытием периода понимается ежемесячное сопоставление в режиме реального времени фактически достигнутых результатов с запланированными. За два рабочих дня по окончании каждого месяца вся информация по основным формам отчетности (баланс, отчеты о прибылях и убытках, о движении денежных средств) сводится воедино, еще два дня отведено на экспресс-анализ, в ходе которого коротко оцениваются результаты работы за период, проверяется достоверность введенной сотрудниками информации, корректируются ошибки. На четвертый рабочий день реальные данные о результатах деятельности предприятия направляются в службу консолидации материнской компании каждым из филиалов. После этого фактические данные сопоставляются с бюджетом, и уже на седьмой или восьмой рабочий день итоги анализа и сведения о возникших отклонениях направляются в головную компанию. Информация сопровождается пояснительной запиской – так называемым Management Letter, в которой раскрываются основные показатели деятельности за истекший месяц и проводится анализ возникших отклонений (причины, выводы и пр.).

Что необходимо знать менеджменту компании

После того как отчетность отправлена в головную компанию, проводится более детальный анализ для менеджмента. Обязательно проверяются реальные остатки комплектующих изделий по складам, оценивается соответствие оборачиваемости запасов нормативу, анализируются структура статей затрат и их динамика, дебиторская задолженность и т.д. Такой анализ проводится силами прежде всего бухгалтерии и отдела финансового контроля по каждой из статей баланса и отчета о прибылях и убытках. При этом баланс и отчет о прибылях и убытках формируются с высокой степенью детализации. Например, в оборотных активах указываются не просто «Запасы» или «В том числе сырье и материалы», а выделяются пять основных групп – комплектующие для производства, расходные материалы и т.д., которые в компании считаются ключевыми и подлежащими контролю. Не менее подробно расшифровываются статьи «Прочие» и «Готовая продукция» по видам комплектующих изделий, маркам автомобилей.

Дебиторская задолженность анализируется в разрезе клиентов, также максимально детально раскрываются сведения об основных поставщиках, подрядчиках, о существенных движениях активов и пассивов компании.

Вся эта информация сводится в специальные таблицы, каждая из которых соответствует рассматриваемой статье баланса или отчета о прибылях и убытках. Например, существует таблица № 1 «Анализ движения основных средств и нематериальных активов за месяц». В ней по типам основных средств – «Офисные здания», «Производственные здания и сооружения», «Транспортные средства», «Машины и оборудование» – приводятся данные об амортизации, доле каждой из групп основных средств в общей сумме, средние проценты износа. Такая разновидность вертикального анализа позволяет составить представление о состоянии бизнеса и понять, почему происходят те или иные изменения, например резкий рост амортизационных расходов. Такой же подход применяется к отчету о прибылях и убытках: он анализируется постатейно, расходы и доходы максимально детализируются, оценивается удельный вес каждой из статей в общей сумме затрат.

На постоянной основе для собственных нужд ликвидность, рентабельность, маневренность капитала и прочие коэффициенты не рассчитываются. Головная компания определяет стратегию развития, цели, которые должны быть достигнуты компанией, а также показатели, характеризующие их выполнение. Эти показатели становятся объектом контроля и анализа для всех филиалов и дочерних предприятий концерна «Рено».

Например, на период до 2009 года в качестве основного показателя закреплена операционная маржа (выручка за вычетом себестоимости, управленческих и коммерческих расходов). Определив цели развития бизнеса до 2009 года, материнская компания установила, что для их достижения необходимо, чтобы консолидированная операционная маржа составляла 6% от выручки. Таким образом, для любого филиала или подразделения показатель операционной маржи будет контролироваться, и в рамках этого показателя будут анализироваться все составляющие деятельности (структура затрат, размер выручки и ее динамика, себестоимость реализованной продукции).

Личный опыт

Андрей Кривенко, финансовый директор ГК «Агама» (Москва)

Баланс в нашей компании анализируется только за длительный период на стадии подготовки бюджета и сравнения плановых показателей с фактически достигнутыми. Постоянно анализируются и контролируются только наиболее важные для нас статьи баланса - товарные запасы, дебиторская и кредиторская задолженности, основные средства и накопленная прибыль Кроме того, сравниваются показатели основных средств и собственного капитала: согласно политике компании рост оборотного капитала должен финансироваться за счет заемных средств, а заработанные деньги направляться в основные фонды

Хотелось бы отметить, что если необходима реальная оценка состояния бизнеса, то важно даже не то, что в балансе, не только показатели прибыли, но и способность предприятия своевременно погашать свои долги - ликвидность. Это зависит от того, каков реальный поток денежных средств, проходящий через счета предприятия. Поэтому для компании решающую роль играет контроль за движением прибыли, оборотного капитала и денежных средств, а отчет о движении денежных средств, на мой взгляд, более важен для быстрого анализа развития компании, чем баланс или отчет о прибылях и убытках.

Отчетность нового клиента

Начиная работу с новым клиентом, поставщиком, проводя тендеры, заключая стратегически важные для компании договоры (например, контракты на закупку комплектующих изделий на долгосрочный период), необходимо составить представление о финансовом состоянии компании, которая может стать потенциальным партнером. Такая оценка проводится на основании данных баланса, отчета о прибылях и убытках и системы показателей, рассчитываемых на их основе.

Проверка баланса. Анализируя баланс, а также отчет о прибылях и убытках потенциальных партнеров по бизнесу, понять, насколько успешна компания, довольно просто. При анализе баланса можно рекомендовать обращать внимание на следующее:

– размер собственного капитала (доверять свой бизнес партнеру с уставным капиталом 10 тыс. руб. как минимум несерьезно);

– резкие изменения в отдельных статьях баланса;

– сопоставимость по размеру дебиторской и кредиторской задолженностей;

– есть ли в балансе такие статьи, как просроченная задолженность (бюджету, кредиторам), убытки;

– соответствует ли величина запасов и затрат источникам их формирования (собственным оборотным средствам, долгосрочным и краткосрочным кредитам, займам).

В первую очередь нужно определить, за счет каких средств компания финансируется, есть ли у нее собственные средства или она живет исключительно за счет привлеченных.

Что происходит с активами компании – есть ли у нее основные средства и соответствует ли это деятельности, которую она ведет. К примеру, если компания занимается исключительно коммерческой деятельностью, то основные средства могут быть незначительными.

Предположим, кредиторская задолженность поставщикам растет слишком быстро: возможно, компания кредитуется за их счет. В этом случае следует проверить, что происходит с дебиторской задолженностью, уравновешена ли она запасами, остатками на складах. Превышают ли запасы дебиторскую задолженность. Или, наоборот, сумма дебиторской задолженности велика – компания предпочитает давать большую отсрочку платежа, что ведет к риску невозврата средств за поставленные автомобили, если выбрать такую компанию в качестве дилера.

Допустим, у предприятия хорошие показатели реализации по сравнению с другими компаниями. В этом случае совсем не лишним будет знать, сколько у него клиентов. Бывает, что все продажи обеспечивают один или два покупателя, что также довольно рискованно, поскольку непонятно, что произойдет в случае потери этих клиентов.

Применение финансовых коэффициентов.

Для расчета финансовых коэффициентов с целью проверки потенциальных дебиторов и поставщиков в «Автофрамос» используется программа, созданная силами собственных программистов. Она позволяет оценить финансовую устойчивость и состоятельность тех поставщиков или дилеров, с которыми «Автофрамос» намеревается работать непродолжительное время.

В программу вносятся данные из балансов и отчетов о прибылях и убытках, затем автоматически рассчитываются три основных показателя – излишек (недостаток) собственных оборотных средств, рабочего капитала и общей суммы источников формирования запасов и затрат, а также оценивается финансовая устойчивость на начало и конец отчетного периода (см. табл. 2).

Таблица 2 Анализ финансовой ситуации в компании-поставщике

ЗАО «Метпромпереработка»

Отчетный период: 01.01.05–31.12.05 Валюта баланса: тыс. руб.

| Показатели | Начало отчетного периода | Конец отчетного периода | |||

| Наличие собственных оборотных средств | 3 809 593 | 5 491 108 | |||

| Рабочий капитал | 4 096 593 | 5 778 108 | |||

| Общая величина основных источников формирования запасов и затрат (ВИ) | 6 278 230 | 9 773 694 | |||

| Общая величина запасов и затрат | 7 688 013 | 19 272 345 | |||

| Излишек или недостаток собственных оборотных средств (±Ф С ) | –3 878 420 | –13 781 237 | |||

| Излишек или недостаток рабочего капитала (±Ф Т ) | –3 591 420 | –13 494 237 | |||

| Излишек или недостаток общей величины ВИ (±ФО ) | –1 409 783 | –9 498 651 | |||

| Показатели | Тип финансовой ситуации на начало отчетного периода | ||||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | ||

| Ф С = –3 878 420 | Ф С > 0 | Ф С | Ф С | Ф С | |

| Ф Т = –3 591 420 | Ф Т > 0 | Ф Т > 0 | Ф Т | Ф Т | |

| Ф О = –1 409 783 | Ф О > 0 | Ф О > 0 | Ф О > 0 | Ф О | |

| Показатели | Тип финансовой ситуации на конец отчетного периода | ||||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | ||

| Ф С = –13 781 237 | Ф С > 0 | Ф С | Ф С | Ф С | |

| Ф Т = –13 494 237 | Ф Т > 0 | Ф Т > 0 | Ф Т | Ф Т | |

| Ф О = –9 498 651 | Ф О > 0 | Ф О > 0 | Ф О > 0 | Ф О | |

Несколько иначе оценивается деятельность дилеров, работающих с «Автофра-мос» продолжительное время: здесь более важными являются динамика и величина коэффициентов оборачиваемости дебиторской задолженности.

В заключение стоит отметить, что, обладая некоторым опытом, зная, каким бизнесом занимается потенциальный партнер и специфику его отрасли, сформировать правильное суждение о том, стоит ли с ним работать, основываясь только на данных отчетности, вполне возможно. Конечно, все риски исключить нельзя, поэтому в сомнительных случаях нужно постараться себя максимально «подстраховать», запрашивая дополнительную информацию, подключая службу безопасности и принимая другие необходимые меры.

Еще по теме

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

2. Анализ эффективности транспортных издержек предприятия

Задача № 4

Задача № 14

Задача № 24

Задача № 34

Использованная литература

1. Текущая бухгалтерская отчетность организации: порядок составления и анализ ее основных показателей

В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа.

Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования.

Найти их можно на рынке капиталов, привлекая потенциальных инвесторов м кредиторов путем объективного информирования их о своей финансово- хозяйственной деятельности, то есть в основном с помощью отчетности. Насколько привлекательные финансовые результаты, показывающие текущие и перспективное финансовое состояние предприятие, насколько велика и вероятность получения дополнительных источников финансирования.

Таким образом, бухгалтерская (финансовая) отчетность - это единая система данных об имущественном и финансовом положение организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность организации служит основным учетным источником информации о ее деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе организации, помогает наметить пути совершенствования ее деятельности.

В соответствие с законодательством Российской Федерации организации предоставляют бухгалтерскую отчетность следующим пользователям финансовой информации:

* Собственникам (учредителям, участникам), инвесторам, кредитным организациям, кредиторам, покупателям, поставщикам;

* налоговому органу по месту юридического адреса организации;

* территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям;

* в другие адреса, предусмотренные законодательством РФ, в том числе государственным контрольным органам.

В соответствии со статьей 13 третьей главы Федерального закона Российской Федерации « О бухгалтерском учете» от 21 ноября 1996 года №129 ФЗ все организации обязаны составлять на основе данных на основе данных синтетического и аналитического учета бухгалтерской отчетности.

Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, состоит из:

Бухгалтерского баланса;

Отчета о прибылях и убытках;

Приложения к ним, предусмотренные нормативными актами. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движение денежных средств, отчет об изменениях капитала и др.)

Аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

Пояснительная записка с зложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности организации, с оценкой его финансового состояния;

Дополнительная информация, сопутствующая бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрывается динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые краткосрочные и долгосрочные финансовые вложения; политика в отношении заемных средств, управление рисками; деятельность организации в области научно - исследовательских и опытно - конструкторских работ; природоохранные мероприятия.

Отчетность - заключительный элемент системы бухгалтерского учета. Все элементы бухгалтерского учета тесно связаны между собой и представляют единое целое, то есть систему экономических показателей, характеризующих условия и результаты работы организации за отчетный период.

Вместе с тем сведения, содержащиеся в бухгалтерской отчетности, имеют комплексный характер, потому что, как правило, они отражают разные аспекты одних и тех же хозяйственных операций и явлений. Например, данные содержащиеся в балансе организации, дополняются сведениями, содержащимися в отчете о прибылях и убытках.

Наиболее информативной формой для анализа и оценке финансового состояния предприятия служит бухгалтерский баланс (Форма №1).

Бухгалтерский баланс содержит обобщенную информацию о состоянии хозяйственных средств организации, входящих в актив, и источников их формирования, составляющих пассив. Эта информация представляется на начало года и на конец года, что и дает возможность анализа, сопоставления показателей, выявления их роста или снижения

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

В актив баланса включаются статьи, в которых объединены определенные элементы имущества организации по функциональному признаку. Актив баланса строится в порядке возрастающей ликвидности средств, то есть в порядке возрастающей скорости превращения этих активов в процессе хозяйственного оборота в денежную форму. Так в 1 разделе «Внеоборотные активы» отражаются земельные участки, здания, оборудование, незавершенное строительство, долгосрочные финансовые вложения, нематериальные активы и прочие внеоборотные активы, то есть имущество которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность этого имущества самая низкая.

Во 2 разделе актива баланса «Оборотные активы» отражается величина материальных оборотных средств: производственные запасы, незавершенное производство, готовая продукция, наличие свободных денежных средств, краткосрочные финансовые вложения, величина дебиторской задолженности и прочих оборотных активов, то есть таких элементов имущества, которые в течение отчетного периода многократно меняет свою форму. Подвижность этих элементов актива баланса, то есть ликвидность, выше, чем элементов 1 раздела, а денежные средства характеризуются абсолютной ликвидностью.

В пассиве баланса группировка статей дана по юридическому признаку. Вся совокупность обязательств организации за полученные ценности и ресурсы прежде всего разделяются по субъектам: перед собственниками и перед третьими лицами .

Обязательства перед собственниками, в свою очередь, состоят из двух частей:

Капитала, который получает организация от участников в момент учреждения и в последствии в виде дополнительных взносов в этот капитал;

Капитала, который организация генерирует в процессе своей деятельности в виде накоплений от полученной прибыли.

Внешние обязательства организации подразделяются на долгосрочные (свыше 1 года) и краткосрочные (до1 года). Внешние обязательства представляют собой юридические права кредиторов на имущество организации.

Статьи пассива баланса группируются по степени срочности погашения обязательств в порядке ее возрастания. Первое место занимает уставный капитал как более постоянная статья баланса, за ним следуют остальные статьи баланса

Баланс позволяет оценить эффективность размещения капитала организации, его достаточность для текущей и предстоящей деятельности организации, оценить размер и структуру заемных источников, а также эффективность их привлечения.

Однако размещение в балансе только остатков не дает возможность ответить на все вопросы о деятельности организации. Поэтому необходимы дополнительные подробные сведения не только об остатках, но и о движение хозяйственных средств и их источников. Это достигается подготовкой остальных форм отчетности.

Форма №2 «Отчет о прибылях и убытках» содержит сведения о текущих финансовых результатах деятельности организации за отчетный период. Здесь показаны величины валовой прибыли или убытка и слагаемые этих показателей:

прибыль (убыток) от продаж;

прибыль (убыток) от обычной деятельности;

прочие операционные доходы и расходы;

внереализационные доходы и расходы;

чрезвычайные доходы и расходы.

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и чрезвычайные.

В форме №2 представлены также выручка от продажи продукции, товаров, работ, услуг; себестоимость проданной продукции, товаров, работ, услуг; коммерческие расходы; управленческие расходы; доходы от участия в других организациях; суммы налога на прибыль и иных аналогичных платежей; чистая прибыль (нераспределенная прибыль(непокрытый убыток)). Отчет о прибылях и убытках является важнейшим источником информации для анализа показателей рентабельности активов организации и других показателей.

Форма №3 « Отчет об изменениях капитала» хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрывать информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации. Отчет об изменениях капитала должен по каждому элементу собственного капитала отразить данные об остатке на начало года, пополнения источника собственных средств, его расходовании и остатке на конец года.

Форма № 4 « Отчет о движении денежных средств» отражает остатки денежных средств на начало и конец отчетного периода и потоки денежных средств (поступление и расходование) в разрезе текущей, инвестиционной, финансовой деятельности организации.

Формы №3 и №4 дополняют бухгалтерский баланс и отчет о прибылях и убытках, позволяют раскрыть факторы, определившие изменения финансовой устойчивости и ликвидности организации, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий.

Форма №5 «Приложение к бухгалтерскому балансу» расшифровывает некоторые наиболее важные статьи баланса и включает в себя следующие разделы:

Движение заемных средств(долгосрочных и краткосрочных кредитов и займов) с выделением ссуд, не погашенных в срок

Дебиторская и кредиторская задолженность (краткосрочная и долгосрочная), а также обеспечения (полученные и выданные).

Амортизируемое имущество: нематериальные активы, основные средства, доходные вложения в материальные ценности.

Движение средств финансирования долгосрочных инвестиций и финансовых вложений.

Финансовые вложения

Расходы по обычным видам деятельности (по элементам).

Социальные показатели (отчисления в государственные внебюджетные фонды, среднесписочная численность работников, денежные выплаты и поощрения, доходы по акциям и вкладам в имущество организации).

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный период и предшествующие ему годы, то есть должны раскрываться следующие дополнительные данные:

юридический адрес предприятия;

основные виды деятельности;

состав (фамилии и должности) членов исполнительных и контрольных органов организации;

об аффелированных лицах;

о количестве акций, выпущенных акционерным обществом;

об объемах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности);

о составе внереализационных доходов и расходов;

о чрезвычайных фактах хозяйственной деятельности и их последствий;

о событиях после отчетной даты и условных фактах хозяйственной деятельности;

о прекращенных операциях;

При этом субъектам малого предпринимательства, не применяющие в соответствии с законодательством Российской Федерации, упрощенную систему налогообложения учета и отчетности и не обязанные проводить обязательную аудиторскую проверку достоверности бухгалтерской отчетности имеют право не предоставлять в составе годовой бухгалтерской отчетности «Отчет об изменении капитала (форма№3) и «Отчет о движении денежных средств (форма №4), «Приложение к бухгалтерскому балансу» (форма №5), пояснительную записку.

Основное требование к информации предоставляемой в отчетности заключается в том, чтобы она была полезной для пользователей, то есть чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Чтобы информация была полезной, она должна отвечать соответствующим критериям:

Уместность- означает, что данная информация значима и оказывает влияние на решение принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа.

Достоверность- определяется правдивостью информации, преобладанием экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью. Информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни.

Нейтральность- предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой.

Понятность- означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки.

Сопоставимость- требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

1. Оптимальное соотношение затрат и выгод - означает, что затраты на составление отчетности должны разумно соотносится с выгодами, извлекаемыми предприятием от предоставления этих данных заинтересованным пользователям.

2. Принцип осторожности (консерватизма)- предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

3.Конфидициальность- требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия.

По сфере доступности информацию можно разделить на открытую и закрытую (секретную). Информация, содержащаяся в бухгалтерской и статистической отчетности, выходит за пределы хозяйствующего субъекта и является открытой информацией. Каждый хозяйствующий субъект разрабатывает свои плановые показатели, нормы, нормативы, тарифы, лимиты, систему их оценки и регулирования финансовой деятельности. Эта информация его коммерческую тайну.

2 . Анализ эффективности транспортных издержек предпр и ятия

Вопрос об анализе эффективности транспортных издержек актуален для предприятий различных отраслей. Для любой отрасли анализ эффективности транспортных издержек проводится по одной схеме: оценивается соотношение величины издержек и экономического эффекта от них. Эту схему можно выразить следующей формулой:

.

Если эффективность, рассчитанная по этой формуле, больше единицы, то транспортные издержки следует считать эффективными .

Анализ эффективности транспортных издержек может проводиться в следующих направлениях:

1) анализ динамики эффективности за несколько промежутков времени;

2) выявление причин неэффективности транспортных издержек;

3) поиск резервов повышения эффективности.

Транспортные издержки и их эффективность могут рассматриваться в рамках разработки логистической системы предприятия. Под логистическими технологиями понимается деятельность по эффективному управлению, планированию и обеспечению материальных и информационных потоков. Цель логистики, ее функция заключается в эффективном товародвижении, начиная от товаропроизводителя и кончая потребителем. В этом движении товара важнейшую связующую роль играет транспорт, осуществляя прямые и смешанные, а также технологические перевозки. Участвует транспорт и в технологических перевозках внутри предприятий и фирм. Однако транспорт, участвуя в логистических технологиях, выполняет свою обычную транспортную функцию .

В этом случае транспортные издержки или прибыль зарождаются и погашаются непосредственно в самой транспортной отрасли. В логистической технологии транспортные издержки могут, например, вырасти за счет увеличения сохранности груза, а общие затраты на всей цепи товародвижения при этом снизиться. Аналогичные колебания могут наблюдаться при получении и распределении прибыли. На транспорте прибыль может быть ниже, однако итоговая прибыль по результатам перемещения товара от начального до конечного пункта может вырасти. Вся сложность распределения затрат, дохода или прибыли заключается в поиске научно обоснованных методов распределения общих затрат или общей прибыли между всеми участниками логистических технологий. Методологически эти вопросы пока не решены.

Задача № 4

Задание

Выявите наиболее существенные изменения, произошедшие в составе и структуре капитала, по отдельным статьям пассива бухгалтерского баланса за отчетный период.

Решение

|

Горизонтальный анализ баланса |

Вертикальный анализ |

|||||||||

|

показатели |

на начало |

Отклонение |

На начало % |

На конец % |

Отклонение % |

|||||

|

уставный капитал |

||||||||||

|

Добавочный капитал |

||||||||||

|

резервный капитал |

||||||||||

|

нераспределенная прибыль пр.лет |

||||||||||

|

капитал и резервы |

||||||||||

|

Долгосроч займы и кредиты |

||||||||||

|

Отложенные налоговые активы |

||||||||||

|

Долгосроч обязательства |

||||||||||

|

краткосроч. Займы и кредиты |

||||||||||

|

кредит задолжн |

||||||||||

|

: поставщики и подрядчики |

||||||||||

|

: задолжен. Перед персоналом |

||||||||||

|

: задолжен. Перед бюджетом |

||||||||||

|

краткосрочные обязательства |

||||||||||

Наиболее существенные изменения в составе пассивов в абсолютном и относительном размере

Добавочный капитал, резервный капитал, долгосрочные займы и кредиты существенные изменения лишь в относительном размере, а в абсолютном минимальны.

Следующие статьи оказали наибольшее влияние на формирование пассивов баланса:

нераспределенная прибыль пр.лет 79 26,1%

капитал и резервы 80 4,9%

Отложенные налоговые активы 170 1600%

Долгосроч обязательства 172 1720%

краткосроч. Займы и кредиты 65 45,1%

: задолжен. Перед персоналом -126 -40,6%

: задолжен. Перед бюджетом -76 -78,4%

краткосрочные обязательства 549 55,4%

баланс 801 30,3%

Наиболее существенные изменения в структуре пассивов вызваны уменьшением или увеличением следующих статей:

уставный капитал -11,4%

капитал и резервы -12,1%

Отложенные налоговые активы 4,9%

Долгосрочные обязательства 4,9%

кредит задолженность -6,7%

задолженность перед персоналом -6,4%

краткосрочные обязательства 7,2%

Задача № 14

Задание

Проанализируйте ликвидность баланса на основе его перегруппировки в 4 группы. Активы группируются по степени ликвидности, а пассивы по срочности платежей. Сделать выводы и рекомендации.

Таблица 2.3 Группировка статей баланса на активы и обязательства предприятия

|

Обозначение |

Наименование активов/ пассивов |

Формула расчета |

Начало отч.года |

Конец отч.года |

Изменение |

|

Активы |

наиболее ликвидные |

стр. 250 + стр. 260 |

26 |

|||

|

быстро реализуемые |

стр. 240+ стр. 270 |

|||||

|

медленно реализуемые активы |

стр. 210 + стр. 220 + стр. 230 |

323 |

||||

|

трудно реализуемые |

||||||

Пассивы |

наиболее срочные обязательства |

18 |

||||

|

краткосрочные пассивы |

стр. 610 + стр. 670 |

|||||

|

долгосрочные пассивы |

стр. 590 + стр. 630 + стр. 640 + стр. 650 + стр. 660 |

|||||

|

постоянные (устойчивые) пассивы |

стр. 490 - стр. 390 |

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1>=П1; А2>=П2; А3>=П3; А4<=П4.

если нарушается хотя бы одно неравенство, то ликвидность баланса считается недостаточной. Ситуация на нашем предприятии:

На начало А1<П1; А2<П2; А3>П3; А4<П4.

На конец А1<П1; А2<П2; А3>П3; А4>П4.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

Текущая ликвидность (ТЛ), которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) предприятия на ближайший к рассматриваемому моменту промежуток времени.

ТЛ = А1 + А2 - (П1 + П2)

ТЛн=46+74-(825+144)= -849

ТЛк=72 +99-(843+209)= -881

Перспективная ликвидность (ПЛ) - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

ПЛ = А3 - П3

ПЛн=955-32=923

ПЛк=632-216=416

При анализе текущего финансового состояния предприятия используются также относительные показатели:

1.Коэффициент абсолютной ликвидности баланса показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Он равен:

=

Кабс.н.=46/(825+144)=0,05

Кабс.к.=72(843+209)=0,07

Коэффициент текущей ликвидности показывает какую часть текущих обязательств по кредитам и расчетам, можно погасить, мобилизуя все оборотные средства предприятия.

Коэффициент критической оценки равен отношению ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия. Он отражает ту часть краткосрочных обязательств, которая может быть погашена за счет наличных средств (в кассе, на расчетном счете, краткосрочные ценные бумаги), а также за счет поступлений по расчетам, т.е. он показывает платежеспособность предприятия на период, равный продолжительности одного оборота дебиторской задолженности. Допустимое значение данного показателя 1,5. Однако в случае, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать, требуется большее соотношение. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты, то это соотношение может быть меньшим.

Ккрит.н.= (46+74)/969=0,12

Ккрит.к.= (72+99)/1052=0,16

Из расчетов видно, что значение данного коэффициента к концу года немного повысилось, но, тем не менее, находится на очень низком уровне уровне.

1. Снизить количество краткосрочных обязательств или как минимум перевести их в долгосрочные, так как в случае требования вернуть деньги, предприятие может обанкротиться

2. Необходимо в срочном порядке увеличить долю высоко ликвидных активов и уменьшить основные средства, возможно часть из них просто не используется.

Задача № 24

Задание

Проведите анализ финансовой устойчивости на основе изменения динамики финансовых коэффициентов (не менее 10). Для анализа используйте данные на начало и на конец отчетного периода. Объясните экономический смысл каждого коэффициента. Укажите причины изменений.

Решение

1. Коэффициент автономии

Данный коэффициент показывает долю собственных средств в общей сумме всех средств предприятия, авансированных им для осуществления уставной деятельности.

Считается, что чем выше доля собственного капитала, тем больше шансов у предприятия справится с непредвиденными обстоятельствами, возникающими в рыночной экономике.

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5. Т.е., если этот коэффициент больше либо равен 0,5, то предприятие может покрывать свои обязательства своими же собственными средствами. Расчет данного коэффициента, иллюстрирующий рост, свидетельствует об увеличении финансовой независимости, снижении риска финансовых затруднений в будущем.

В нашем примере коэффициент автономии на конец года уменьшился и составил 0,50, т.е. соответствует критическому значению. Таким образом, на анализируемом предприятии наблюдается снижение его финансовой независимости, а с точки зрения кредиторов - понижается гарантированность данным предприятием своих обязательств. Это снижение связано с тем, что с увеличением баланса, предприятие не пускает деньги на резервный и добавочный капитал, так как при незначительном увеличении чистой прибыли значительно увеличилось количество краткосрочных обязательств.

Н=1644/2645=0,62

К=1724/3446=0,50

2. Коэффициент заемного капитала

Данный коэффициент указывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств. Нормальным считается значение меньшее либо равное 1. При этом необходимо учитывать, что коэффициент соотношения заемных и собственных средств - наиболее нестабильный из всех показателей финансовой устойчивости.

В нашем случае предприятие увеличило примерно на 10% привлекаемых заемных средств, что связано с увеличением краткосрочных обязательств.

Н=(10+991-9-13)/2645=0,37

К=(182+1540-10-24)/3446=0,49

3. Коэффициент долгосрочного привлечения заемных средств определяется отношением суммы долгосрочных кредитов и займов к общей сумме источников собственных и заемных средств. Этот коэффициент позволяет примерно оценить долю заемных средств при финансировании капитальных вложений.

К=10/(1644+991)=0,004

Н=182/(1724+1540)=0,06

В нашем примере доля привлечение заемных средств для финансирования капитальных вложений ничтожна, но к концу года поднялась до 6%, что связано с получением предприятия отсрочки налоговых обязательств.

4. Коэффициент финансовой зависимости

Н=(10+991-9-13)/1644=0,6

К=(182+1540-10-24)/1724=0,99

На 1 рубль собственного капитала предприятие привлекало от 60 до 99 копеек заемного капитала, то есть кредиторы постоянно участвуют в финансировании предприятия. Зависимость данного предприятия от внешних источников очень высока, из-за высокой кредиторской заолжности..

5. Показатель обеспеченности запасов и затрат собственными источниками их формирования.

Он равен отношению суммы собственных средств предприятия к стоимости запасов и затрат.

Доля собственных средств в запасах и затратах

Н=(1664-1570)/ 955=0,1

К=(1724-2106)/632= -0,6

Нормальное значение этого показателя варьируется от 0,6 до 0,8.

В нашем примере доля собственных средств в запасах и затратах ниже нормы как на начало, так и на конец года. Это указывает на негативное влияние данного показателя на финансовую устойчивость предприятия.

6. Доля оборотных средств в активах чаще всего зависит от характера производства и отрасли принадлежности предприятия и определяется по формуле:

Н=1075/2645=0,41

К=803/3446=0,23

Таким образом, доля оборотных средств в активах на этом предприятии снизилась., из-за чего снизилась общая ликвидность.

7. Коэффициент маневренности

Данный коэффициент показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно ими манипулировать. В качестве оптимального значения коэффициент маневренности может быть принят в размере больше либо равным 0,5. Это означает, что необходимо соблюдать паритетный принцип вложения средств в активы мобильного и иммобильного характера, что обеспечит достаточную ликвидность баланса.

На анализируемом предприятии коэффициент маневренности на начало и конец года ниже нормативного значения (0,05 и -0,21 соответственно), что говорит о недостатке собственных оборотных средств для маневрирования, из-за сильного увеличения основных средств, которых и так было очень много.

Н=(1644-1570+10)/1644=0,05

К=(1724-2106+12)/1724= -0,21

8. Коэффициент абсолютной ликвидности баланса показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Он равен:

Кабс.н.=46/(825+144)=0,05

Кабс.к.=72(843+209)=0,07

Значение коэффициента признается достаточным, если оно составляет от 0,2 до 0,5. Т.е., если предприятие в текущий момент может на 20% погасить все свои долги, то его платежеспособность считается нормальной.

На анализируемом предприятии на начало года коэффициент абсолютной ликвидности был ниже нормы, к концу года он незначительно увеличился и составил 0,07, что не входит в нормативный диапазон. Это говорит о том, что на конец отчетного года предприятие не может покрыть имеющимся у него банковским активом большинство наиболее срочных обязательств и краткосрочные пассивы.

9. Коэффициент текущей ликвидности показывает какую часть текущих обязательств по кредитам и расчетам, можно погасить, мобилизуя все оборотные средства предприятия.

Данный показатель рассчитывается как отношение всех оборотных средств к величине срочных обязательств.

Кт.л.н.=(46+74+955)/(825+144)=1075/969=1,1

Кт.л.к.=(72+99+632)/(843+209)=803/1052=0,76

Удовлетворяет обычно значение больше или равно 2.

Таким образом, на начало года значение коэффициента на половину удовлетворяло нормативу(1,1). На конец года коэффициент текущей ликвидности снизился до 0,76

10. Коэффициент критической оценки равен отношению ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия. Он отражает ту часть краткосрочных обязательств, которая может быть погашена за счет наличных средств (в кассе, на расчетном счете, краткосрочные ценные бумаги), а также за счет поступлений по расчетам, т.е. он показывает платежеспособность предприятия на период, равный продолжительности одного оборота дебиторской задолженности. Допустимое значение данного показателя 1,5. Однако в случае, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать, требуется большее соотношение. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты, то это соотношение может быть меньшим.

Ккрит.н.= (46+74)/969=0,12

Ккрит.к.= (72+99)/1052=0,16

Из расчетов видно, что значение данного коэффициента к концу года немного повысилось, но, тем не менее, находится на очень низком уровне.

Задача № 34

На основе данных формы №2 определите относительные финансовые результаты. Сделайте выводы, дайте оценку и разработайте мероприятия по росту показателей прибыльности, рентабельности предприятия.

Таблица 6

Анализ финансовых результатов деятельности предприятия

|

Наименование показателя |

За аналогичный период предыдущего года |

За отчетный период |

|||

|

На начало отчетного периода |

На конец отчетного периода |

В среднем за период |

|||

|

Выручка от реализации (Вр), тыс. руб. |

|||||

|

Валовая прибыль, тыс. руб. |

|||||

|

Коммерческие и управленческие расходы, тыс. руб. |

|||||

|

Прибыль от реализации (Пр), тыс. руб. |

|||||

|

Рентабельность продаж (Пр*100/Вр), % |

|||||

|

Себестоимость проданных товаров, продукции, работ, услуг (С), тыс. руб. |

|||||

|

Рентабельность продукции, товаров, работ, услуг (Пр*100/С), % |

|||||

|

Валюта баланса (ВБ), тыс. руб. |

|||||

|

Рентабельность совокупного капитала (Пр*100/ВБ), % |

|||||

|

Чистая прибыль (Чп), тыс. руб. |

|||||

|

Внеоборотные активы (ВА), тыс. руб. |

|||||

|

Рентабельность внеоборотных активов (Чп*100/ВА), % |

|||||

|

Собственный капитал (СК), тыс. руб. |

|||||

|

Рентабельность собственного капитала (Чп*100/СК), % |

|||||

|

Чистая прибыль на 1 руб. оборота (Чп*100/Вр), руб. |

В отчетном периоде по сравнению с аналогичным периодом предыдущего года выручка увеличилась на 431 тыс. руб. или на 3,79%. Прибыль от реализации продукции, товаров, работ, услуг увеличилась на 216 тыс. руб. или на 5,79%, при этом валовая прибыль уменьшилась на 39 тыс. руб. или 0,7%. Себестоимость продукции, товаров, работ, услуг увеличилась на 470 тыс. руб. или на 4,68%. Отсюда можно сделать вывод о том, что прибыль от реализации продукции товаров, работ, услуг увеличилась не за счет увеличения объема продаж или снижения себестоимости, а за счет снижения коммерческих и управленческих расходов. Действительно, в отчетном периоде по сравнению с аналогичным периодом предыдущего года коммерческие и управленческие расходы снизились на 255 тыс. руб. или на 15,4%.

Рентабельность продаж за счет снижения коммерческих и управленческих расходов увеличилась с 24,2 до 24,9%, а рентабельность продукции, товаров, работ и услуг увеличилась с 37,1 до 37,5%. Видим, что рентабельность продаж и продукции предприятия находится на высоком уровне.

Чистая прибыль предприятия снизилась на 127 тыс. руб. или на 13,15%. Это произошло за счет значительного роста чрезвычайных расходов предприятия - они увеличились на 436 тыс. руб. или на 29,5%. В результате этого произошло снижение чистой прибыли на 1 руб. оборота - с 6,3 до 5,3 руб. Таким образом, чистая прибыль предприятия, приходящаяся на 1 руб. оборота, снизилась с 6,3 до 5,3 руб.

Рентабельность внеоборотных активов составляет 5,83%, т.е. на каждый рубль, вложенный во внеоборотные активы, приходится 5,83 руб. чистой прибыли. Рентабельность собственного капитала составляет 5,79%, т.е. на каждый рубль собственного капитала предприятия приходится 5,79 руб. чистой прибыли.

Таким образом, финансово-хозяйственная деятельность предприятия отличается высокой прибыльностью и рентабельностью. Однако в отчетном периоде валовая и чистая прибыль снизились. Прибыль от реализации увеличилась за снижения издержек (коммерческих и управленческих расходов). Значительно возросли чрезвычайные расходы. Поэтому для повышения прибыльности предприятия можно порекомендовать следующие мероприятия:

1) увеличение объема производства и реализации продукции, товаров, работ и услуг;

2) снижение себестоимости производства и реализации;

3) сокращение коммерческих и управленческих расходов;

4) принятие соответствующих мер для предотвращения возможных чрезвычайных расходов.

Использованная литература

1. Анализ хозяйственной деятельности в промышленности: Учебник /Н.А. Русак - Минск: Высш. Школа.. 2003.

2. Антикризисное управление / под.редакцией / Э. С. Минаева и В.П. Панагушева. - М.: ПРИОР. 2001.

3. Анализ хозяйственной деятельности предприятия: пособие / под редакцией Л.Л. Ермолович. - Минск. : Интерпресервис, 2003

4. Бороненокова С.Аж. «Управленческий анализ». - М, Финансы и статистика, 2003.

5. Донцова Л.В. Никифорова Л.А. «Комплексный анализ деятельности предприятия» - М.: ДИС, 2000 г.

6. Смехов А.А. Логистика и транспорт. - М.: Транспорт, 2003.

Подобные документы

Сущность и значение бухгалтерской отчетности. Требования, предъявляемые к отчетности. Классификация отчетности. Порядок составления, представления и утверждения отчетности.

курсовая работа , добавлен 10.03.2008

дипломная работа , добавлен 08.06.2007

Теоретические основы оценки финансового состояния по данным бухгалтерской отчетности. Проведение анализа бухгалтерской отчетности предприятия на примере ООО "Лагуна-Новосибирск". Выявление причин ухудшения финансового состояния, методические рекомендации.

дипломная работа , добавлен 05.12.2010

Понятие и значение бухгалтерской отчетности. Состав бухгалтерской отчетности. Порядок составления бухгалтерской отчетности. Правовая база бухгалтерской отчетности. Требования к информации, формируемой в бухгалтерской отчетности. Нормативные документы.

реферат , добавлен 13.01.2009

Сущность, задачи бухгалтерской отчетности. Элементы, формируемые в отчетности и состав форм бухгалтерской финансовой отчетности. Порядок составления бухгалтерской отчетности. Ответственность организации за допущенные искажения бухгалтерской отчетности.

курсовая работа , добавлен 23.11.2014

Понятие и значение бухгалтерской отчетности. Требования к информации, формируемой в бухгалтерской отчетности. Состав бухгалтерской отчетности. Порядок составления бухгалтерской отчетности. Нормативные документы о бухгалтерской отчетности.

курсовая работа , добавлен 18.11.2005

Значение и классификация отчетности в системе экономической информации. План рациональной организации бухгалтерского учета. Порядок составления, представления и утверждения бухгалтерской (финансовой) отчетности. Порядок проведения инвентаризации.

реферат , добавлен 26.01.2010

Теоретические вопросы бухгалтерской отчетности. Формирование бухгалтерской отчетности и ее нормативное регулирование. Стандарт "Бухгалтерская отчетность организации". Баланс – важнейшая форма бухгалтерской отчетности, основа для экономического анализа.

дипломная работа , добавлен 05.01.2009

Понятие, роль и значение бухгалтерской отчетности в управлении организацией. Составляющие бухгалтерской отчетности организации, общие правила ее составления и особенности формирования. Требования к бухгалтерской отчетности, порядок ее представления.

реферат , добавлен 16.12.2011

Понятие и значение бухгалтерской отчетности в рыночной экономике. Требования, предъявляемые к бухгалтерской отчетности и ее качественные характеристики. Взаимосвязь основных форм отчетности. Коэффициенты платежеспособности, деловой активности предприятия.

Существует 2 подхода к оценке акций перед инвестиционной сделкой – технический анализ и фундаментальный анализ.

Подразумевает анализ исключительно динамики курсовой стоимости. Для этого используются тренды, анализируются графические фигуры на графиках, рассчитываются различные коэффициенты, которые могут показать закономерности изменения котировок. На основе этих закономерностей можно сделать предположения о будущем направлении движения курса акции. Данный вид анализа используют активные трейдеры и спекулянты, задача которых ловить любые движения рынков и зарабатывать на них.

Как мы уже говорили в , инвесторов интересуют долгосрочные перспективы роста курсовой стоимости акций. Для этого они используют фундаментальный анализ. В основе которого лежит предположение о том, что если предприятие растет и развивается, принося больше прибыли своим акционерам, то растет и его стоимость, а следовательно и стоимость его акций. На самом деле фондовый рынок может двигаться, немного опережая реальную стоимость компании, или отставая от нее, но в долгосрочной перспективе все акции стремятся к своим справедливым курсам. Отсюда вытекает показатель недооцененности и переоцененности предприятий. Как правило, для его оценки пользуются показателем курсовая оценка предприятия / прибыль (он еще называется p/e или Price to Earnings). По этому показателю можно сравнить аналогичные предприятия одной отрасли, предприятия в разных странах и т.д. Например, компания Apple получила прибыль за 2014 год в 50 млрд. долл. (3,2 трлн. руб.), при этом ее текущая капитализация составляет 630 млрд. долл. (40 трлн. руб.). Соотношение курсовой стоимости к прибыли у Apple составляет 12,6. Для примера соотношение капитализации Газпрома к прибыли составляет – 2,2. Не совсем корректно сравнивать Apple и Газпром. Как правило, этот коэффициент используют для сравнения предприятий одной отрасли. Однако такой разбег по этим двум компания, да и по рынку в целом говорит о том, что наши компании можно считать недооцененными на фоне американских, а американские переоцененными на фоне российских.

Единственный показатель в этой формуле, который мы можем достаточно объективно прогнозировать - это прибыль. Для этого нам и понадобится анализ финансовой отчетности.

Как провести финансовый анализ отчетности предприятия

В основе финансового анализа лежит финансовая отчетность. Существует 3 основных формы финансовых отчетов, причем эти формы характерны как для российской системы отчетности, так и для международных стандартов:

Бухгалтерский баланс (Balance Sheet)

Отчет о прибылях и убытках (Income Statement)

Отчет о движении денежных средств (Cash Flow)

Какая из этих форм самая важная? Ошибочно считается, что самая важная форма – та, в которой написана прибыль, т.е. отчет о прибылях и убытках. Это не так. Каждая из этих форм раскрывает те или иные аспекты деятельности предприятия. Поэтому важно проводить анализ сразу всех.

Предприятие может генерировать прибыль, но, например, если ключевые акционеры и менеджмент будут выводить из него деньги, Вам в итоге останутся акции-пустышки. К сожалению, в условиях российской реальности такое вполне возможно. Но мы можем спокойно увидеть такие операции через отчет о движении денежных средств.

Или, например, может случиться ситуация, при которой и прибыль есть и положительный денежный поток был, но предприятие вложило все деньги в запасы, снизив тем самым эффективность своей операционной деятельности. Такие операции мы сможем увидеть через баланс.

Поэтому для полноценного анализа нам нужны все 3 формы отчетности. Получается своего рода 3D-анализ, когда мы смотрим предприятие с каждой стороны, и никакие операции от нас не ускользнут.

Где посмотреть отчетность компаний

Это первый вопрос, который обычно возникает у начинающего инвестора. Открытые акционерные общества (ОАО) и публичные компании (ПАО) обязаны выкладывать свою отчетность в общий доступ на своем официальном сайте. Делают они это ежеквартально. Обычно отчетность находится в разделе «Акционерам и инвесторам» или просто «Инвесторам».

Сам ежеквартальный отчет представляет из себя довольно большой документ. Вот пример ежеквартальной отчетности компании АЛРОСА . Кроме финансовой отчетности в нем содержится и другая информация для акционеров: сведения о банковских счетах, рыночная капитализация, кредитная история, актуальная контактная и юридическая информация, сведения о руководстве и совете директоров компании, сведения о численности персонала и др. Финансовая отчетность обычно располагается в разделе 7.

Как анализировать отчет о прибылях

Для предприятий разных отраслей характерна своя специфика деятельности, которая будет накладывать отпечаток на значения показателей. Например, для производственной компании рентабельность продаж 5% означает низкую эффективность, а для розничной торговли это чуть ли не лучший показатель по отрасли. Но, тем не менее, подход к финансовому анализу для любых предприятий единый. В качестве примера возьмем компанию – «Алроса».

Отчет о прибылях и убытках - самый простой документ из всех 3-х форм отчетности. Главная его функция показать насколько прибыльно предприятие и за счет чего складывается данная прибыль. Сравнивая отчеты о прибылях за несколько периодов, мы видим, как растет бизнес компании.

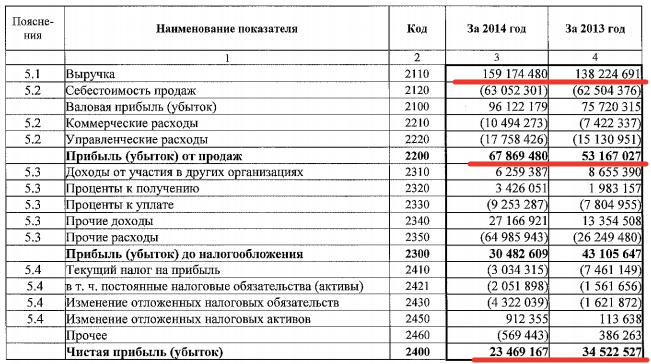

Отчет о прибылях и убытках ОАО «АЛРОСА» за 2014 год:

Самый главный показатель в этом отчете, который нам будет нужен – это чистая прибыль (net profit). Чистая прибыль получается как сумма всех доходов предприятия за вычетом всех расходов и отражает эффективность работы предприятия.

Первое правило успешно функционирующего предприятия: темпы роста прибыли должны быть больше темпов роста выручки.

Если эта формула соблюдается, будет расти также и показатель рентабельность продаж, который считается как отношение прибыли к выручке.

В нашем примере темпы роста прибыли от продаж составляют 127% (127% = 67,8 млрд./53,1 млрд. х 100%). Темпы роста выручки = 115% (115% = 159,1 млрд./138,2 млрд. х 100%). В тоже время чистая прибыль падает, темп роста = 68% (68% = 23,4 млрд./34,5 млрд. х 100%).

Инвестору важно понимать за счет чего сложилась прибыль, поэтому не лишним будет просмотреть весь отчет сверху вниз. Прибыль должна быть закономерным результатом основной деятельности. Как это понять? Для этого нужно просмотреть отчет сверху вниз. Во-первых, должна расти выручка – это будет говорить о росте компании. Далее в отчете несколько видов прибыли – валовая прибыль, прибыль от продаж, а также прибыль до налогообложения. В положительной ситуации, все они должны расти, причем быстрее, чем выручка. Это будет говорить, о том, что предприятие растет и повышает свою эффективность.

В нашем случае чистая прибыль падает за счет прочих расходов. Где ключевую роль сыграли курсовые разницы. Этот фактор можно отнести к внешним рискам среды, бизнес в целом сработал эффективно, судя по прибыли от продаж.

Но могут быть ситуации, при которых, например, прибыли от продаж нет, а чистая прибыль есть. И сформировалась чистая прибыль за счет прочих доходов. Вроде бы чистая прибыль есть, но источник ее возникновения не внушает доверия. Основная деятельность сгенерировала убыток, который был перекрыт, возможно, продажей основных средств.

Как влияет прибыль на курс акций

Наличие прибыли говорит о том, что могут быть выплачены дивиденды. Такое решение принимается на ежегодном собрании акционеров. В случае если принимается решение всю прибыль оставить в бизнесе, руководство компании направляет ее либо на инвестиции, либо на гашение долгов.

Рост выручки и рост прибыли свидетельствует о росте компании, о том, что она осваивает новые рынки, заключает новые контракты, открывает представительства, расширяет мощности. Подтверждения этому можно поискать в новостной ленте компании или в других открытых источниках.

Если темп роста прибыли опережает темп роста курсовой стоимости акций – показатель P/E будет снижаться и свидетельствовать о недооценке компании. И если все остальные факторы будут также благоприятными – стоимость акций будет расти.

Не стоит забывать, что прибыль - это бухгалтерский показатель, подверженный манипуляциям. Раньше была поговорка «если у вас есть прибыль, значит у вас плохой бухгалтер». Сейчас, наоборот, показывать прибыль зачастую выгодно предприятиям – их лучше кредитуют банкиры, лучше отношения с фискальными органами и властями, растет курс акций.

Что может сделать бухгалтер – например, занизить расходы, показать часть расходов в будущем периоде. Как это можно сделать? Например, не списать часть материальных затрат на производство продукции, оставив их в запасах или незавершенном производстве или, например, отнести какие-то затраты в инвестиции на опытно-конструкторские разработки. Или вовсе договориться со своими наиболее проверенными клиентами и отгрузить продукцию по бумагам, не отгружая со склада – этакая продажа из будущего, которая увеличит доход в текущем периоде. Методов масса, конечно, все они останутся на совести руководства, бухгалтерии и аудиторов, но инвесторам от этого не легче.

Как можно проверить эффективно ли предприятие на самом деле? Мы для себя выделяем несколько дополнительных критериев:

Наличие прибыли как по российской отчетности (РСБУ), так и по международной (МСФО). Как-нибудь мы опишем, в чем разница, но разница есть и смухлевать и там и там уже сложнее.

Какова рентабельность продаж предприятия? Если это 5-10% - это один вопрос, но подстроить рентабельность 25-30% практически нереально.

Обмануть можно один раз, два, но обманывать постоянно не получится. Поэтому смотрим показатели в динамике. Если прибыль стабильна в течение нескольких лет – это уже знак качества.

Ну и последнее и, пожалуй, самое важное - проверка других показателей предприятия. Для этого нам понадобятся уже другие формы финансовой отчетности. Нельзя ничего спрятать, чтобы во всех формах показатели были замечательными. Улучшишь одно – испортится другое. Наша задача все это увидеть.

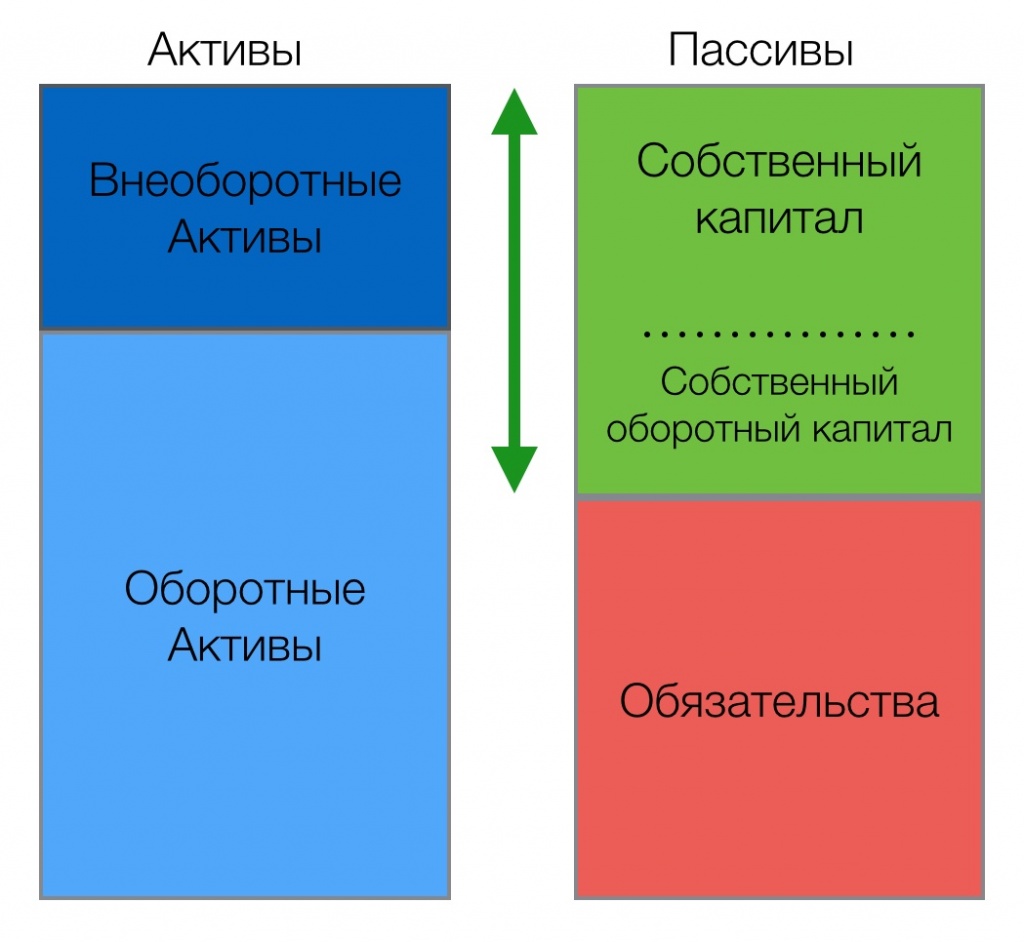

Как анализировать бухгалтерский баланс

Бухгалтерский баланс состоит из 2-х частей – Активы и пассивы.

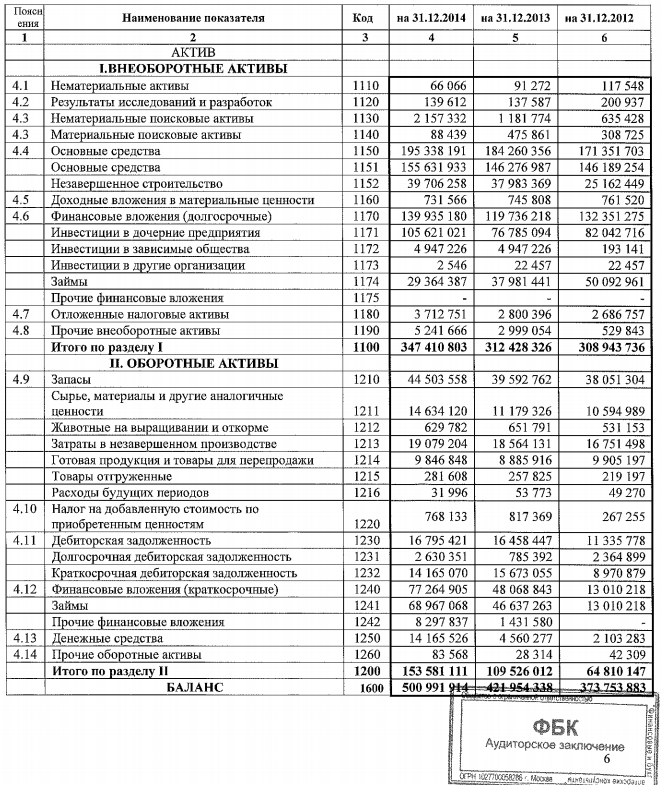

Активы баланса ОАО «АЛРОСА» на 31.12.2014:

Активы баланса показывают то, чем владеет предприятие, по сути это суммовая оценка его собственности. Сюда входит все: оборудование, здания, сооружения, патенты, программное обеспечение, запасы, деньги на счетах, а также обязательства других компаний перед предприятием (дебиторская задолженность, выданные займы).

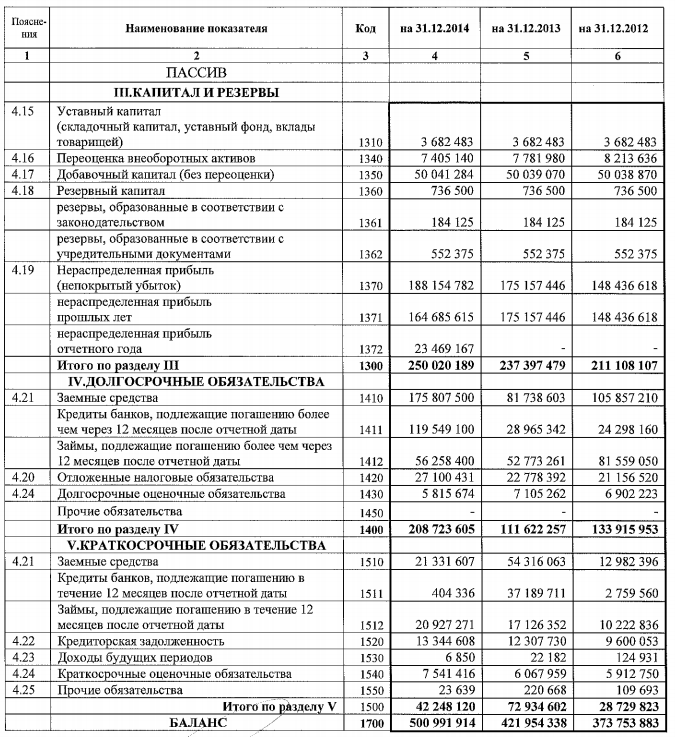

Пассивы баланса ОАО «АЛРОСА» на 31.12.2014:

Пассивы баланса показывают источники финансирования активов. Из структуры пассивов нам становится понятно, какая часть активов профинансирована за счет собственных средств акционеров предприятия или прибыли предприятия, а какая часть – за счет заемного капитала.