2 एनडीएफएल के कर की व्याख्या और वास्तव में सूचीबद्ध है। व्यक्तिगत आयकर (नमूना) पर कर में स्पष्टीकरण

करदाताओं को अक्सर उल्लंघन के संदेह की स्थिति में स्पष्टीकरण की आवश्यकता होती है कर विधान, सबमिट किए गए दस्तावेज़ों और जानकारी में त्रुटियों और विसंगतियों की पहचान करें। व्यक्तिगत आयकर (नमूना नीचे दिया गया है) पर कर में स्पष्टीकरण के लिए तैयार विशिष्ट स्थितियां, जिन उदाहरणों में आप भी नीचे पाएंगे।

किस मामलों में, कर अधिकारियों से अनुरोध किया जा सकता है?

के अनुसार अनुमोदित रूप स्पष्टीकरण की दिशा पर आवश्यकताएं (फॉर्म को संघीय कर सेवा संख्या एमएमबी -7-2 / के आदेश से अपनाया जाता है [ईमेल संरक्षित] दिनांक 08.05.2015) मामलों में जब स्पष्टीकरण बढ़ाया जाता है अगला लेख कोड: कला। 88 - होल्डिंग टैक्स ऑडिट (ककरण), कला। 105.2 9 - कर निगरानी, \u200b\u200bकला का संचालन। 25.14 - विदेशी कंपनियों में भागीदारी के साथ।

हालांकि, व्यावहारिक रूप से, कई अन्य कारणों से व्यक्तिगत आयकर (विभिन्न मामलों के लिए इस तरह के स्पष्टीकरणों का नमूना) पर कर में एक स्पष्टीकरण प्रस्तुत करने के बारे में आवश्यकताएं आती हैं। ऐसे मामलों में, स्पष्टीकरण का सबमिशन करदाता का कर्तव्य नहीं है। उसी समय, उन्हें भेजने की सिफारिश की जाती है। आखिरकार, संतोषजनक स्पष्टीकरण प्राप्त किए बिना, कर अधिकारियों के साथ आ जाएगा।

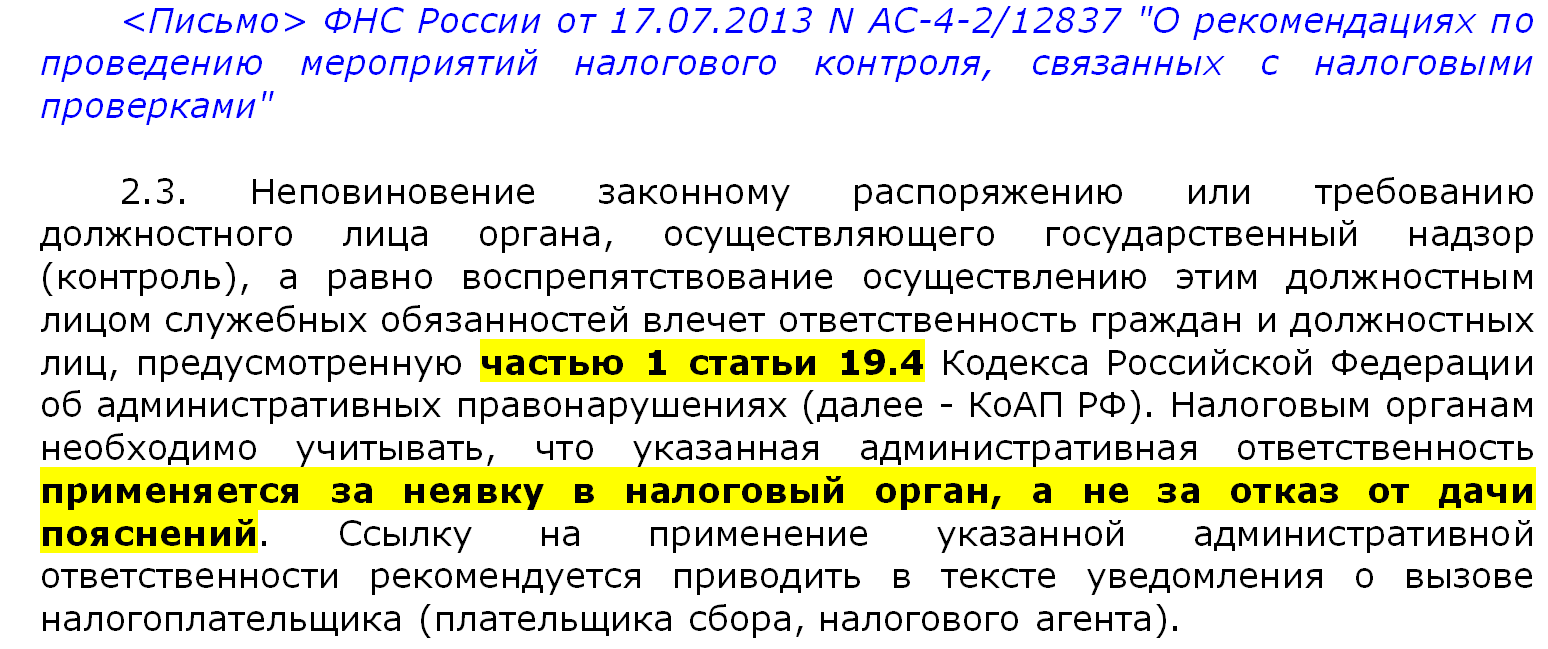

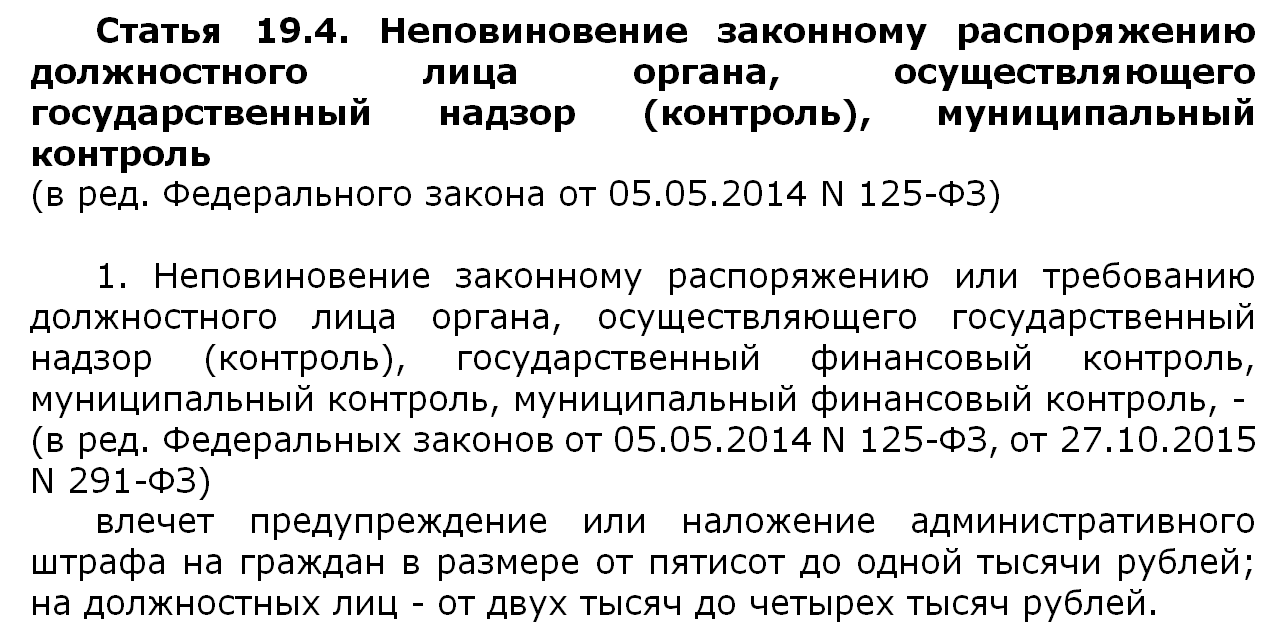

यदि अभी भी स्पष्टीकरण प्रस्तुत नहीं किए जाते हैं, तो इसमें पैदा होना चाहिए प्रशासनिक जिम्मेदारी इस मामले में, नहीं। इसकी पुष्टि में, रूस की संघीय कर सेवा की स्पष्टीकरण दिए गए हैं, जिसके अनुसार वे कला के तहत मामला शुरू कर सकते हैं। 1 9 .4 रूसी संघ के प्रशासनिक संहिता, लेकिन स्पष्टीकरण की सीमा से इनकार करने के लिए, और किसी अन्य आवश्यकता की पूर्ति के लिए - विस्तार के लिए प्रकट होने में विफलता। यही है, यह दिखाना आवश्यक है, लेकिन देने के लिए स्पष्टीकरण - नहीं।

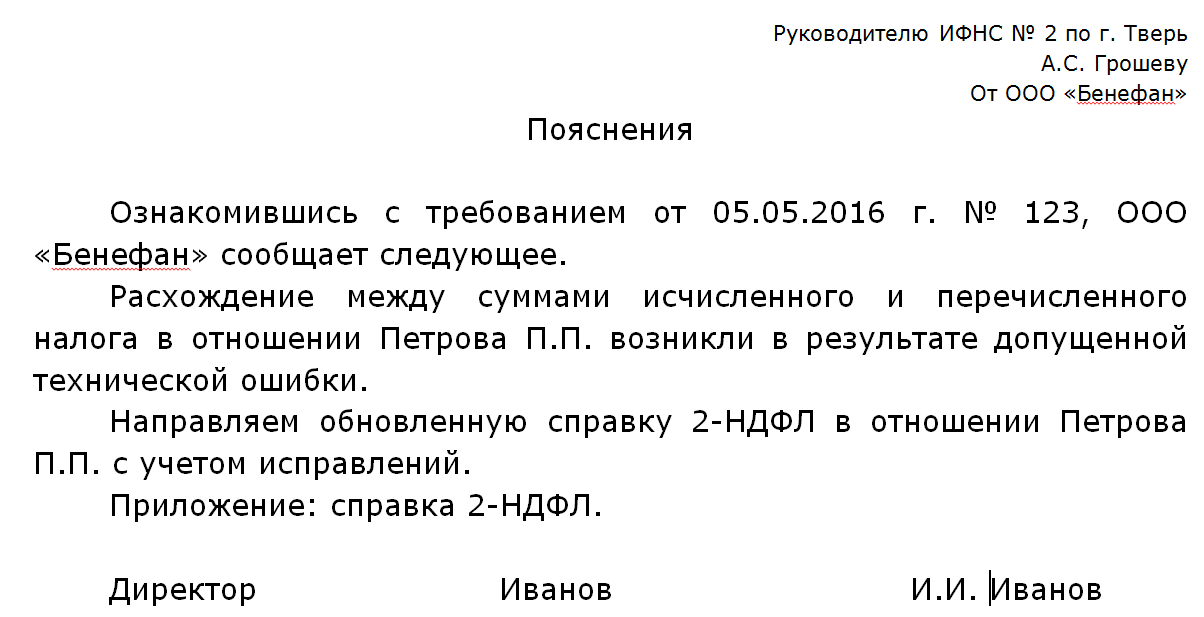

एक तकनीकी त्रुटि।

ऐसी आवश्यकताओं का कारण एक अलग प्रकृति के कारण हो सकते हैं। अक्सर यह कर प्रदान करने के बाद होता है, अध्ययन करने के बाद कौन से इंस्पेक्टर कर्मचारियों द्वारा प्राप्त आयकर की मात्रा में असंगतता स्थापित करते हैं और ट्रेजरी में सूचीबद्ध होते हैं।

यदि इस तरह की असंगतता परिणामस्वरूप होती है तकनीकि खराबीआप निम्नलिखित स्पष्टीकरण प्रस्तुत कर सकते हैं।

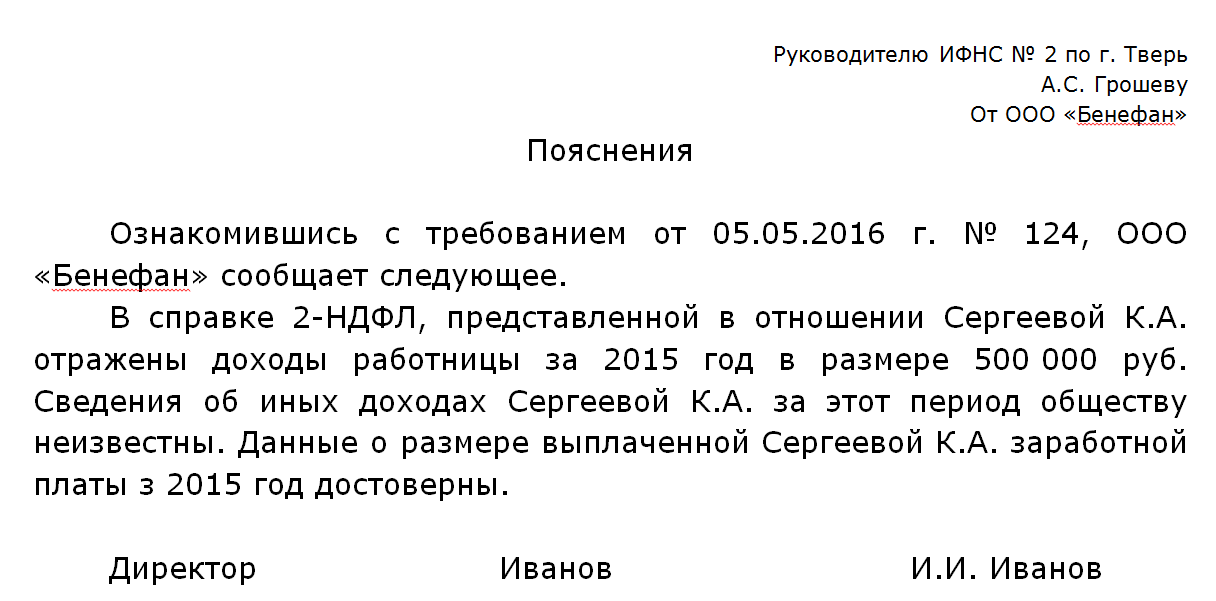

3-एनडीएफएल घोषणा और 2-एनडीएफएल सहायता के बीच विसंगति।

विसंगति आय के प्रमाण पत्र और 3-एनडीएफएल की घोषणा के कारण हो सकती है, जो कर्मचारी द्वारा संकलित और जमा की जाती है। लाभ लेने के लिए कर्मचारियों को परोसा जाता है। प्रमाण पत्र में एक ही अवधि के लिए एक अलग आय आकार वाले कर्मचारी से एक घोषणा प्राप्त करने के बाद, कर अधिकारियों को निश्चित रूप से विसंगतियों के कारणों की रूचि होगी। आखिरकार, यदि कंपनी रिपोर्ट करती है कि कर्मचारी की ऐसी आय है, तो इस आय को बरकरार रखा गया है आयकरऔर घोषणा में कर्मचारी किसी अन्य आय के आकार के बारे में जानकारी प्रस्तुत करता है, फिर सवाल उठता है जहां इतनी विसंगति होती है। कंपनी का कर्मचारी नहीं है " ग्रीष्मकालीन वेतन", जिन लोगों के साथ बनाए नहीं रहे हैं और भुगतान नहीं किए गए हैं।

यदि इसका कारण इसमें नहीं है, और फर्म द्वारा सबमिट की गई जानकारी वास्तविकता के अनुरूप है, तो उसके पास चिंता करने की कोई बात नहीं है। यह स्पष्टीकरण तैयार करने और इंगित करने के लिए पर्याप्त है कि दायर की गई जानकारी विश्वसनीय है, और संगठन के अन्य राजस्व की घोषणा में कर्मचारी के निर्देशों के कारण ज्ञात नहीं हैं।

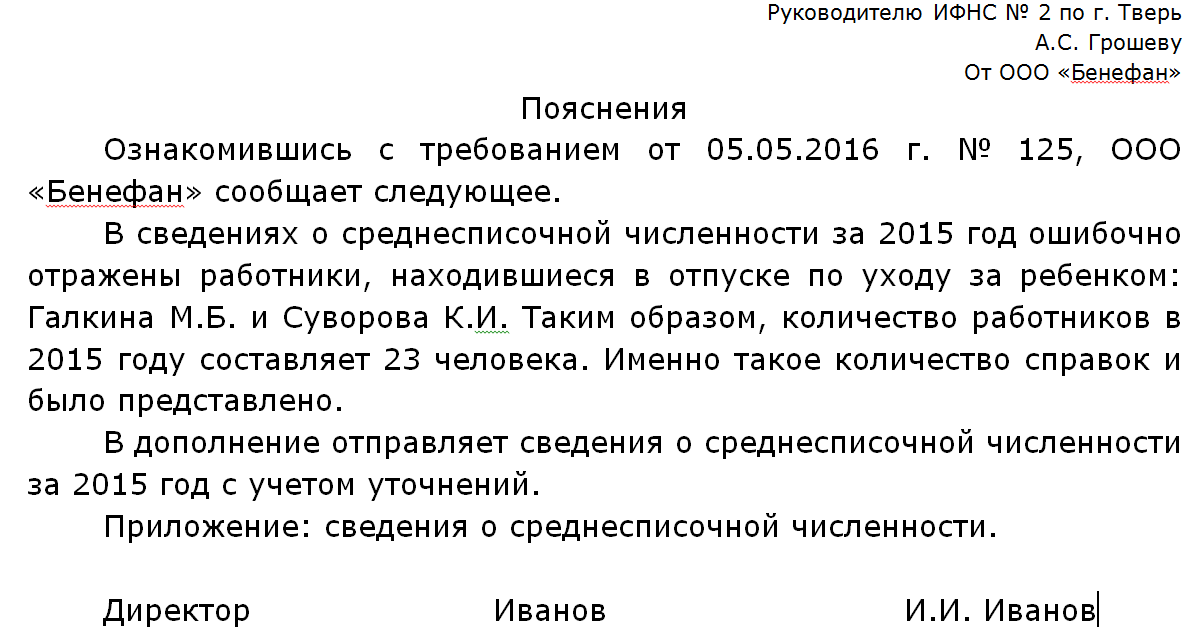

कर्मचारियों की औसत संख्या के प्रमाणपत्रों की असंगतता।

कंपनियां सालाना सीसीएम () जानकारी लागू करती हैं। यदि, 2-एनडीएफएल प्रमाणपत्रों की जांच करते समय, प्रस्तुत प्रमाणपत्रों की मात्रा एससी के कर्मचारियों की संख्या के साथ गायब हो जाएगी, तो उन्हें स्पष्टीकरण की आवश्यकता होगी। कर में स्पष्टीकरण के इस तरह के अनुपालन के कारण के आधार पर अलग प्रस्तुत किया जा सकता है।

यदि scch में कोई त्रुटि है, तो कर एससीसी के बारे में परिष्कृत जानकारी संलग्न करके इसके बारे में स्पष्टीकरण द्वारा भेजा जाना चाहिए।

यदि सीसीएम जानकारी सही ढंग से दायर की गई थी, लेकिन गलती से किसी भी कर्मचारी के प्रमाणपत्रों को संबोधित नहीं किया गया था, तो उन्हें जमा करने की आवश्यकता है।

02.06.2016 से स्पष्टीकरण और दस्तावेज जमा करने के लिए नई प्रक्रिया।

01/01/2017 से, एनसी (भाग 3) के 88 वें लेख के स्पष्टीकरण के प्रतिनिधित्व के लिए, पहचान की गई गलतियों से, 5 हजार रूबल द्वारा जुर्माना लगाया जा सकता है, और बार-बार उल्लंघन - 20 हजार rubles द्वारा।

कर अधिकारियों ने करदाताओं द्वारा कानून के निष्पादन का ध्यानपूर्वक पालन किया। विशेष रूप से, यह इस तथ्य में खुद को प्रकट करता है कि यदि उन्हें कोई भी अचूकता मिलती है, तो आपको कर को लिखित स्पष्टीकरण प्रदान करना होगा। एनडीएफएल द्वारा, इस लेख में आप इस तरह के एक बयान का एक नमूना देख सकते हैं।

स्थितियों को जहां कर के लिए एक स्पष्टीकरण प्रदान करने की आवश्यकता है

कर प्राधिकरण एक स्पष्टीकरण का अनुरोध कर सकते हैं विभिन्न मामलों। उदाहरण के लिए, अर्जित, बरकरार, साथ ही भुगतान कर की राशि के दौरान एक स्थिति उत्पन्न हो सकती है। या,, घटनाओं के विकास का एक संस्करण भी संभव है, जिसमें कटौती गलत तरीके से लागू की जाएगी। कर की राशि भी कम भुगतान की जा सकती है पिछले वर्ष दस प्रतिशत से अधिक। यह सब कर का ध्यान आकर्षित करता है। कुछ उदाहरणों पर अधिक विस्तार से चर्चा की गई है।

एक तकनीकी त्रुटि

करों की मात्रा में अंतर का इरादा नहीं हो सकता है, यह एक त्रुटि के परिणामस्वरूप हो सकता है। इस मामले में, चिंता करने के लिए जरूरी नहीं है, यह स्पष्टीकरण में इसे निर्दिष्ट करने और सही राशि निर्दिष्ट करने के लिए पर्याप्त है (नीचे उदाहरण देखें)।

प्रपत्र 3-एनडीएफएल और 2-एनडीएफएल में प्रस्तुत की गई जानकारी में अंतर

एक और कष्टप्रद मामला जो स्पष्टीकरण का अनुरोध करने का एक कारण हो सकता है। कटौती प्राप्त करने के लिए, 3-एनडीएफएल का एक रूप उपयोग किया जाता है, और आय के लिए - 2-एनडीएफएल। स्वाभाविक रूप से, उनमें निर्दिष्ट संख्याओं के बीच मतभेद नहीं होना चाहिए, यह धक्का दे सकता है कर अधिकारियों इस विचार से कि कार्यकर्ता अनौपचारिक हो जाता है वेतन। हालांकि, फिर, चिंता करने के लिए जरूरी नहीं है, अगर यह विशेष रूप से नहीं किया गया था, तो आपको इसे स्पष्टीकरण में निर्दिष्ट करने की आवश्यकता है।

कर्मचारियों की औसत संख्या: संख्याओं में विसंगति

यह आवश्यक है कि 2-एनडीएफएल के संदर्भों की संख्या से मेल खाती है मध्यम संख्या कर्मी। अन्यथा, कर इस तथ्य के बारे में संदेह करता है कि सभी कर्मचारियों को ठीक से निष्पादित किया जाता है।

स्पष्टीकरण को प्रस्तुत करने के मामले में क्या होगा?

01/01/2018 से, एनसी में संशोधन लागू होगा, जिसके अनुसार माल (कार्य, सेवाओं) पर वैट का विभाजन, कर योग्य वैट और गैर-कर योग्य / छूट संचालन दोनों में उपयोग किया जाएगा, की आवश्यकता होगी , भले ही नियम पांच प्रतिशत का पालन किया जाए।

व्यक्तिगत आयकर (नमूना) पर कर में लिखित स्पष्टीकरण

कर अधिकारी आचरण नहीं कर सकते घमंडी चेक कर एजेंट 2-एनडीएफएल द्वारा प्रदान की गई जानकारी के संबंध में, क्योंकि ये संदर्भ नहीं हैं कर घोषणा या गणना (लेख 80, कला के अनुच्छेद 1। रूसी संघ के कर संहिता के 88)। हालांकि, इसका मतलब यह नहीं है कि इंस्पेक्टर बिल्कुल प्राप्त प्रमाणपत्र नहीं सीखते हैं। इसके अलावा, अगर वे उनमें किसी भी गलतियों को प्रकट करते हैं, तो वे पूछेंगे कर एजेंट कल्पना कीजिए लिखित स्पष्टीकरण एनडीएफएल पर (रूसी संघ के कर संहिता का कला 31)। और बेहतर इस तरह के अनुरोध अनदेखा नहीं करते हैं। अन्यथा अधिकारियों संगठनों या आईपी को 2000 रूबल की मात्रा में जुर्माना लगाया जा सकता है। 4000 रूबल तक। (कला का भाग 1। रूसी संघ का 1 9 .4 प्रशासनिक संहिता)।

IFTs स्पष्टीकरण का अनुरोध करने के कारण

वास्तव में, व्यक्तिगत आयकर पर कर एजेंट स्पष्टीकरण से अनुरोध के कारण। उदाहरण के लिए, एजेंट यह बताने के लिए कह सकता है कि गणना की गई रकम क्यों गणना, बनाए रखा और भुगतान व्यक्तिगत आयकर से भिन्नता है विशिष्ट कर्मचारी या क्यों कटौती गलत तरीके से लागू की जाती है। या, उदाहरण के लिए, इंस्पेक्टर कमी के कारण पूछ सकते हैं। राशि एनडीएफएलपिछले साल सूचीबद्ध होने की तुलना में इस वर्ष भुगतान किया गया, यदि इस तरह की कमी 10% से अधिक है (17 जुलाई, 2013 को रूस की संघीय कर सेवा का पत्र सं। एसी -4-2 / \u200b\u200b12722)।

व्यक्तिगत आयकर पर कर में एक स्पष्टीकरण कैसे लिखें

- अतिदेय अधिकारों की सवारी के लिए क्या जुर्माना

- इटली का झंडा - इटली का झंडा

- ट्रैफिक पुलिस 23 संख्या से जुर्माना की जाँच करें

- सभी का सिद्धांत। कुल लेख का सिद्धांत 12.5 एच 3.1

- 12.2 एच 2 उल्लंघन। कोई संख्या सवारी करने के लिए सजा से बचने के लिए कैसे? मिटाए गए नंबर के लिए ठीक है

- एच पर किए गए अनुचित न्यायालय के फैसले को रद्द करना

- एक शराबी चालक द्वारा वाहन के परिवहन के हस्तांतरण के हस्तांतरण के लिए क्या धमकाता है; 1 अनुच्छेद 12 की कानूनी विशेषताओं

- एक तरफा आंदोलन के साथ सड़क पर काउंटर दिशा में आंदोलन के लिए सजा से बचने के लिए कैसे?

- क्या सिविल सेवा पर काम करना संभव है?

- अनुबंध की समाप्ति पर अनुबंध की अवधि के अंत में एक कर्मचारी की बर्खास्तगी

- रूसी पेंशन फंड के माध्यम से कार्यपुस्तिका की बहाली जहां आप श्रम पुस्तक संग्रह को पुनर्स्थापित कर सकते हैं

- रोजगार अनुबंध की समाप्ति: अनुबंध के अंत के संबंध में कर्मचारी को कैसे खारिज करें

- श्रम की अनुबंध की समाप्ति की अवधि के अंत में एक कर्मचारी को खारिज करना

- पेंशनभोगियों को कम करने में विधायी बारीकियों को कम करने की विशेषताएं

- उपनगरों में बेरोजगारी लाभ कैसे प्राप्त करें जो आपको श्रम स्टॉक एक्सचेंज पर बनने की आवश्यकता है

- सैन्य चोट अनुक्रमण के लिए नुकसान की प्रतिपूर्ति

- कार्यस्थल में माइक्रोक्रिमेट: उत्पादन नियंत्रण के संगठन के लिए पैरामीटर पूर्वापेक्षाएँ का उत्पादन नियंत्रण और माप

- विषय पर कक्षा का समय: बच्चों की सड़क यातायात चोटों की रोकथाम

- भौतिकी के सबक में आपातकाल के मामले में शिक्षक की सुरक्षा पर कार्रवाई

- रूस और नियामक कानूनी कृत्यों में बच्चे के अधिकारों की सूची जिसमें वे तय किए गए हैं