Что такое ставка налога. Налоговая база и налоговая ставка

Ставка налога - важный элемент налога, который определяет величину налога на единицу обложения (денежная единица дохода, единица земельной площади, единица измерения товара и т.д.).

Различают, твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки.

1. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода (например, на тонну нефти или газа).

2. Пропорциональные - действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

3. Прогрессивные - средняя ставка прогрессивного налога повышается по мере возрастания дохода. При прогрессивной ставке налогообложения налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю.

4. Регрессивные - средняя ставка регрессивного налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении доходов.

Равное налогообложение предполагает установление фиксированной суммы налога, взимаемой с налогоплательщика. В этом случае вообще нет зависимости между налоговыми ставкой и базой. Примером такого равного налогообложения может служить подушный налог, исторически один из наиболее ранних. Его платили еще в Китае в XII в. В России подушное налогообложение введено при Петре I в 1724 г. В современных условиях в экономически развитых странах подушный налог используется достаточно редко. В Японии взимается 3200 иен в год с каждого жителя, а во Франции этот налог задействован в качестве одного из источников формирования местных бюджетов.

Пропорциональное налогообложение: для каждого налогоплательщика устанавливается фиксированная ставка, которая не меняется в зависимости от динамики налоговой базы. При таком налогообложении налог растет пропорционально росту налоговой базы http://center-yf.ru/data/nalog/Metody-nalogooblozheniya.

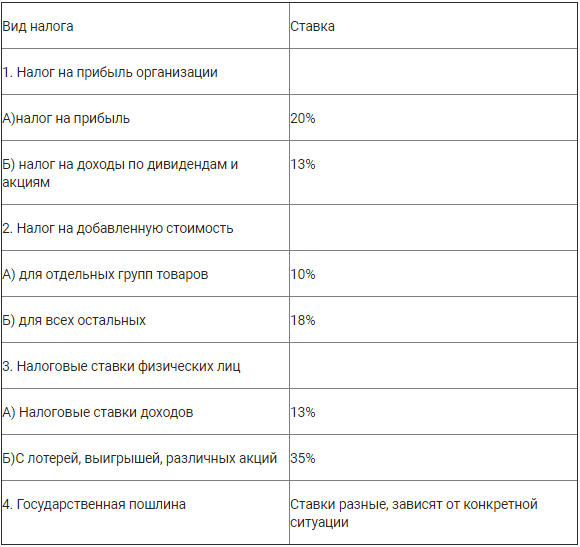

Большинство российских налогов строится именно на основе использования пропорционального метода. Так, по налогу на прибыль устанавливается единая ставка (не зависящая от величины полученной прибыли): 11% (федеральная составляющая) и 19% (максимально возможная ставка субъектов Федерации). По НДС установлены две ставки: 20 и 10%. Причем ни та ни другая не зависит об объемов налоговой базы.

Прогрессивное налогообложение предполагает рост налоговой ставки по мере увеличения налоговой базы. Этот вид налогообложения используется, как правило, при обложении доходов и, несколько реже, при обложении имущества. Выделяют несколько возможных подходов к построению прогрессии в налогообложении.

Первый - простая поразрядная прогрессия, при которой выделяются ступени или разряды налогооблагаемой базы и для каждого из разрядов устанавливается налоговый оклад в твердой сумме. Например, первый разряд составляет от 1 до 1000 руб., второй - от 2001 до 5000 руб., третий - от 5001 до 10 000 руб., четвертый - от 10 001 до 15 000 руб. и т. д. Для каждого из разрядов устанавливается сумма налога. Например, для первого разряда 1 руб., для второго - 100 руб., для третьего - 500 руб. и т. д. В современных условиях такая система практически не используется, поскольку при таком ее построении невозможно обеспечить прогрессивность в рамках разрядов. Более того, чем шире рамки разрядов, тем менее справедлива данная схема.

Второй из возможных подходов - простая относительная прогрессия, при которой устанавливают разряды и фиксированные ставки по этим разрядам, применяемые ко всей сумме налоговой базы по каждому из разрядов. Так, для первого разряда ставка может составить 2%, для второго - 8, для третьего - 10, для четвертого - 15 и т. д. И эти ставки должны применяться ко всей сумме полученного дохода. Неудобство такого подхода связано с тем, что на стыках разрядов при относительно незначительных различиях в полученных доходах (например, 9999 и 10 000 руб.) различия в уровне фактических налоговых ставок будут весьма ощутимы: 999 и 1500 руб.

Третий способ прогрессивного налогообложения - сложная прогрессия, наиболее часто встречающаяся в современных налоговых системах. Суть ее в распределении дохода (или налоговой базы иного вида) на несколько разрядов и применении налоговой ставки к части полученного дохода, попавшей в данный разряд. Фактически это означает, что предельная налоговая ставка применяется не ко всему объему налоговой базы, а только к ее части, соответствующей данному разряду.

В рамках российской налоговой системы до 2001 г. было три налога, основанных на принципах прогрессивного налогообложения: подоходный налог с физических лиц, налог с имущества, преходящего в порядке наследования или дарения (ставки по этим двум налогам были установлены на базе сложной прогрессии), налог на имущество физических лиц, ставки которого формируются на базе принципа простой относительной прогрессии.

Возможны и иные варианты построения прогрессии. Например, скрытые формы прогрессивности обложения, когда формирование налоговых ставок может и не носить прогрессивного характера, а основываться на пропорциональной базе. Сама же прогрессия может достигаться применением различных вычетов или, напротив, введением в дополнение к подоходному некоторых налогов (дополнительного пропорционального и др.). В качестве примера можно привести схемы, действующие в ряде канадских провинций, где за счет дополнительных налогов усиливается номинальная прогрессивность основной сетки подоходного налогообложения Финансовое право: Учебник / О. Н. Горбунова, Е. Ю. Грачева и др.; Отв. ред. Е. Ю. Грачева, Г. П. Толстопятенко - М.: ТК Велби, Изд-во Проспект, 2004. - С. 125..

Самостоятельное направление в рамках моделей налогообложения представляет собой регрессивное налогообложение. Строго говоря, регрессивное налогообложение может рассматриваться как разновидность прогрессивного, но предполагающего отрицательный коэффициент прогрессии. При регрессивном налогообложении налоговая ставка не растет по мере роста налоговой базы, а, напротив, снижается. В чистом виде данный метод в современной экономической практике встречается крайне редко.

Однако если рассматривать не номинальные (предельные) налоговые ставки, а экономические и соотносить сумму уплаченных налогов с общим объемом доходов налогоплательщика, то среди современных налогов можно найти много регрессивных: практически все косвенные налоги - НДС, акцизы, таможенные пошлины.

Строго говоря, регрессивность налогообложения косвенными налогами имеет место не в отношении налогоплательщиков (каковыми являются предприятия и иные юридические лица), а в отношении носителя налогов - населения. При прочих равных условиях чем ниже уровень доходов того или иного человека, той или иной социальной группы, тем большую долю в его доходах составляют косвенные налоги.

Что такое налоговая ставка? Какие виды налоговых ставок бывают? На эти вопросы вы найдете ответы в данной статье.

Рассмотрим, что такое налоговые ставки и как они классифицируются

Чтобы понять, что такое налоговая ставка, необходимо разобрать такие понятия, как налог и налоговая база. Итак, что же такое налог? Это платеж:

- Индивидуальный.

- Обязательный.

- Безвозмездный.

- Безвозвратный.

Он взимается в пользу государства для выполнения им своих функций. С кого? С физических и юридических лиц.

Налоговая база – это количественная суммовая оценка объекта налогообложения, т.е. прибыли или дохода. З

ная эти 2 понятия, можно понять, что же такое налоговая ставка. Она представляет собой размер налога на единицу налоговой базы.

Как классифицируют налоговые ставки?

1. В зависимости от метода установления:

- Твердая (в рублях).

- Процентная.

- Смешанная.

2. В зависимости от рода деятельности налогоплательщика:

- Стандартная.

- Пониженная.

- Повышенная.

3. В зависимости от способа, которым формируется налог:

- Прогрессивная, т.е. по мере роста дохода ставка также увеличивается.

- Пропорциональная — ставка не зависит от размера налоговой базы.

- Регрессивная, противоположна прогрессивной, то есть налоговая база уменьшается – ставка уменьшается.

Виды налогов, размер налоговых ставок

Виды налогов, размер налоговых ставок

В наше время существует большое количество налогов. И у всех налогов разные ставки. Как в них ориентироваться? Для вашего удобства мы составили таблицу, в которой вся информация структурирована. Вы легко разберетесь в тонкостях налоговых отношений.

Транспортный налог

Налоговая ставка транспортного налога не фиксирована. Она зависит от нескольких параметров. Самые основные – это мощность двигателя, категория транспортного средства, валовая вместимость. Причем каждый субъект Российской Федерации вправе менять величину налоговых ставок. Однако, существует ограничение: допустимо изменение ставок максимум 5 раз. При расчетах учитывается 1 л.с. (лошадиная сила) мощности двигателя.

Какие виды транспортных средств облагаются налогом?

- Автомобиль, автобус.

- Снегоход, гидроцикл, моторная лодка, мотосани.

- Мотороллер, мотоцикл.

- Теплоход, катер, яхта, парусное судно.

- Буксируемое судно.

- Вертолет, самолет.

А какие не облагаются?

- Воздушные и морские суда, осуществляющие перевозку пассажиров либо груза.

- Медицинские вертолеты и самолеты.

- Автомобили, которые используют инвалиды.

- Лодки с маленькой мощностью (меньше 5 л.с.).

- Специальные машины, которые используются для сельскохозяйственных работ и зарегистрированы на производителей сельскохозяйственной продукции (трактор, комбайн и т.д.).

- Военный транспорт, используемый исполнительными органами власти.

Иногда бывают ситуации, когда владелец транспортного средства меняется. Как вычислить налог в этом случае? Необходимо использовать коэффициент.

Земельный налог

Кто платит земельный налог? Все организации, которые владеют земельным участком, а также физические лица.

Сумма налога рассчитывается опираясь на кадастровую стоимость земельного участка. Рассчитать эту стоимость можно опираясь на законодательство нашей страны.

Максимальная ставка налогообложения составляет 1,5 %, но для ряда земельных участков налоговая ставка — 0,3% (например, дача).

Имущественный налог

Принципов классификации ставок налога может быть несколько. Мы постараемся остановиться на наиболее важных:

А. ПО УСТАНОВЛЕНИЮ НАЛОГОВОГО ДАВЛЕНИЯ (бремени) на плательщика:

Базовая (основная) ставка - ставка, не учитывающая особенностей плательщика или вида деятельности, облегчающих или утяжеляющих налоговое бремя и, соответственно, увеличивающих или уменьшающих налоговую ставку (например, по налогу на доходы предприятий и организаций она равнялась 22 %\ по налогу на прибыль составляет 30 %). Надо учесть, что по некоторым налоговым платежам о понятии базовой налоговой ставки мы можем упоминать весьма условно, в силу множественности ставок в целом поданному налогу (акцизный сбор).

Пониженная ставка - предполагающая определенные особенности плательщика и сокращающая налоговое бремя на него(чаще всего ее применение можно рассматривать как налоговую льготу).

Повышенная ставка - учитывающая специфическую форму деятельности или получения доходов и превышающая основную,базовую ставку.

Б. ПО МЕТОДУ УСТАНОВЛЕНИЯ СТАВКИ НАЛОГА:

1. Абсолютные (твердые) ставки - ставки налога, при которых размер налога в твердой фиксированной величине определяется на каждую единицу налогообложения.

Подобные ставки применяются в Украине и Российской Федерации довольно редко, так как инфляционные процессы в экономике делают этот механизм изначально запаздывающим за целью сбора налогов и платежей. В тех случаях, когда они используются, пересмотр ставок практикуется довольно часто, минимум один раз в год (например, плата за землю в Украине).

2. Относительные - ставки налога, при которых размер налога устанавливается в определенном соотношении к единице обложения. Характер соотношения ставки налога и единицы обложения позволяет выделить несколько подвидов относительных ставок:

а) относительно-процентные - ставка налога устанавливается в процентах от единицы налогообложения;

б) относительно-кратные - соотношение размера налога и единицы налогообложения устанавливается в величинах, кратных определенному показателю (например, законодательно установленным на данный момент минимальной плате либо необлагаемому минимуму доходов):

в) относительно-денежные - ставка налога, устанавливающая определенную денежную сумму на часть налогооблагаемого объекта (например, налог на операции с ценными бумагами в Российской Федерации).

применяются к отдельным налоговым разрядам (маржам), отдельным частям дохода. Подобные ставки предполагают как бы ступенчатое налогообложение, при котором определенная процентная ставка устанавливается для обложения объекта от одного уровня до другого; с переходом на другой уровень (ступень) используется другая ставка (например, подоходный налог с физических лиц).

Фактическая ставка - выступает как отношение уплаченного налога к налоговой базе.

Экономическая ставка - отношение уплаченного налога ко всему полученному доходу. Именно данный вид ставок наиболее полно раскрывает особенности налоговой политики.

Г. ПО ФОРМИРОВАНИЮ СТИМУЛОВ для плательщика:

Стимулирующая - налоговая ставка, создающая у плательщика потребность в увеличении результатов деятельности, которая приводит к росту доходов, имущества и т.п.

Ограничительная - ставка налогообложения, при которой формируются определенные факторы, стимулирующие плательщика осуществлять деятельность в неизменных масштабах, предотвращающая дальнейшее развитие или новые вложения.

Запретительная - налоговая ставка, устанавливающая четкие ограничения и делаюшая абсурдными, неэффективными любые действия, при которых изменяется налогооблагаемый объект и осуществляется переход к иной ставке.

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара