6 ндфл разные ставки налога пример

Налоговые агенты привыкли ежегодно сдавать в налоговую службу форму 2-НДФЛ. Делают они это всегда не позже 1 апреля, отчитываясь за предыдущий год. С начала 2016 года появилось серьезное нововведение: кроме обычной отчетности бизнес обязали подавать и еще один обязательный документ – по форме 6-НДФЛ. Так, для чего ввели 6-НДФЛ ? Зачем ее используют?

Зачем нужна

Напомним, что этот расчет выступает дополнением к действующей справке 2-НДФЛ. А форма 6-НДФЛ содержит данные о том, сколько средств налога было начислено и удержано с работников в пользу госбюджета.

В отличие от 2-НДФЛ, новая отчетность отображает информацию не по каждому сотруднику, а по всей организации. Сдают ее каждый квартал отчетного года.

Увеличение контроля налоговых инспекторов над составлением отчетности, сдаваемой предпринимателями и организациями, – вот для чего нужна 6-НДФЛ . С ее помощью ответственные лица проверяют следующие параметры:

- правильно ли заполнен документ;

- в полной ли мере отражена необходимая информация;

- в установленные ли сроки налоговый агент исчислил и удержал из зарплаты и т. п. сотрудников НДФЛ.

Где взять

6-НДФЛ была введена налоговой службой России. Вся информация о ней есть в приказе, принятом 14.10.2015 года. Форма расчета – едина. Если налоговый агент не знает, где взять 6-НДФЛ , ему необходимо обратиться к этому нормативному документу. А именно – к его первому приложению.

Новая отчетность содержит несколько частей:

Информацию в документе показывают нарастающим итогом. То есть расчет содержит данные за предыдущие кварталы того же года. Сдают 6-НДФЛ четыре раза в год.

Кто сдает

Сдача 6-НДФЛ – обязанность налоговых агентов. Речь идет о тех, на чей бизнес работают наемные сотрудники. Это касается следующих категорий работодателей:

- организации.

Проверка правильности действий налоговых агентов – вот зачем придумали 6-НДФЛ . Данную отчетность сдают в налоговую инспекцию по месту ведения деятельности. ИП делают это по месту своей регистрации.

Обращаем ваше внимание, что, несмотря на новое требование налоговиков представлять налоговыми агентами расчёт 6-НДФЛ, закон не освобождает работодателей от обязанности подачи справок 2-НДФЛ. Требование подачи сведений о доходах физических лиц (форма 2-НДФЛ) с 2016 года не отменено. Эта обязанность исходит из п. 2 ст. 230 НК РФ.

6-НДФЛ и 2-НДФЛ - отчёты совершенно разного содержания.

Все налоговые агенты, штат работников которых составляет более 25 человек, обязаны предоставлять квартальные и годовые расчеты сумм НДФЛ исключительно в электронной форме с использованием телекоммуникационных каналов связи . Новый электронный вариант формы 6-НДФЛ можно подготовить на нашем сайте.

Индивидуальные предприниматели и компании, в которых трудится менее 25 работников, могут воспользоваться правом подачи расчетов на бумаге.

Кто и куда представляет отчет по форме 6-НДФЛ:

1. Налоговые агенты - российские организации, которые имеют обособленные подразделения, направляют расчет сумм НДФЛ в отношении физических лиц, получивших доходы от таких обособленных подразделений, в налоговые органы по месту их нахождения ;

2. Налоговые агенты - организации, которые отнесены к категории крупнейших налогоплательщиков, представляют расчет сумм НДФЛ (в том числе в отношении физических лиц, получивших доходы от обособленных подразделений указанных организаций):

2.1. В налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

2.2. Или в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

3. Налоговые агенты - индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде ЕНВД и (или) ПСН, представляют расчет сумм НДФЛ в отношении наемных работников в налоговый орган по месту своего учета в связи с ведением такой деятельности ;

4. Остальные ИП с работниками представляют расчет 6-НДФЛ по месту своего жительства .

ОКТМО в 6-НДФЛ

В первых редакциях было принято, что налоговые агенты должны будут формировать форму 6-НДФЛ по всей организации в целом. В дальнейшем были внесены изменения, которые привели к тому, что код ОКТМО стал одним из существенных реквизитов отчета и стал указываться на титульном листе расчета. Таким образом, появилась обязанность составлять отчёт по каждому ОКТМО отдельно. Это же относится и к реквизиту КПП. То есть, налоговому агенту надо сформировать такое количество отчетов, какое количество сочетаний ОКТМО-КПП существует в организации.

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (по форма 6-НДФЛ) за отчетные периоды 2017 года подается так же, как и за периоды 2016 года. То есть ежеквартально, не позднее последнего числа месяца следующего за отчетным периодом:

- 6-НДФЛ за 1 квартал 2017 года - до 2 мая 2017 года включительно;

- 6-НДФЛ за полугодие 2017 года - до 31 июля 2017 года включительно;

- 6-НДФЛ за 9 месяцев 2017 года - до 31 октября 2017 года включительно;

- 6-НДФЛ за год 2017 года - не позднее 2 апреля 2018 года.

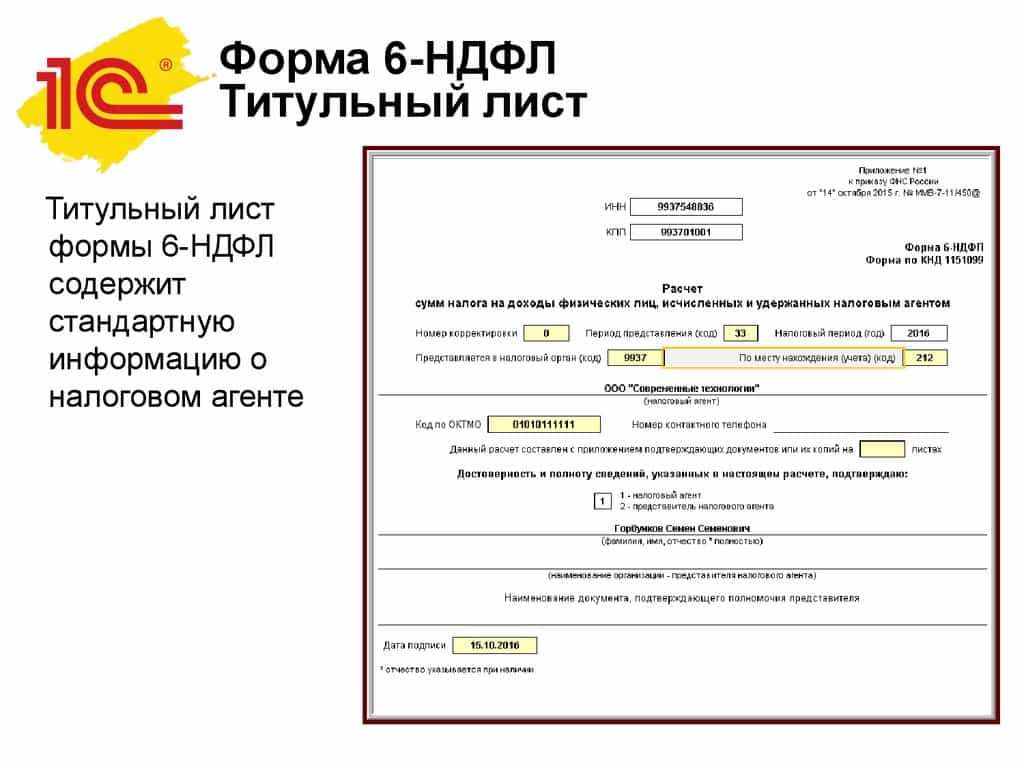

Порядок заполнения Титульного листа

2.1. Титульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела "Заполняется работником налогового органа".

2.2. На титульном листе формы Расчета указываются:

по строкам "ИНН" и "КПП" - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения;

по строке "Номер корректировки" - при представлении налоговым агентом в налоговый орган первичного Расчета проставляется "000", при представлении уточненного Расчета указывается номер корректировки ("001", "002" и так далее);

по строке "Период представления (код)" - код периода представления согласно приложению N 1 к настоящему Порядку.

По ликвидированным (реорганизованным) организациям по строке "Период представления (код)" проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код "53".

По строке "Налоговый период (год)" - четыре цифры, обозначающие соответствующий период (например, 2016);

по строке "Представляется в налоговый орган (код)" - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа);

по строке "По месту нахождения (учета) (код)" - код места представления Расчета налоговым агентом согласно приложению N 2 к настоящему Порядку;

по строке "(налоговый агент)" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, "Школа N 241" или "ОКБ "Вымпел") располагается с начала строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

по строке "Код по ОКТМО" - заполняется ОКТМО муниципального образования с учетом положений пункта 1.10 настоящего Порядка;

по строке "Номер контактного телефона" - телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента;

по строке "На ___ страницах с приложением подтверждающих документов или их копий на ___ листах" - количество страниц Расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет;

по строке "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю" - в случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица, наименование организации - представителя налогового агента;

по строке "Подпись ________ Дата" - подпись, число, номер месяца, год подписания Расчета;

по строке "Наименование документа, подтверждающего полномочия представителя" - вид документа, подтверждающего полномочия представителя налогового агента.

2.3. Раздел титульного листа "Заполняется работником налогового органа" содержит сведения о способе представления Расчета в соответствии с приложением N 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

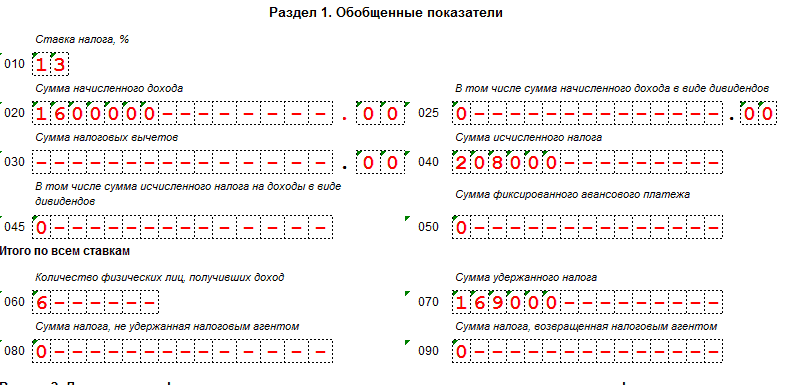

Порядок заполнения Раздела 1 "Обобщенные показатели"

3.1. В Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060 - 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице.

3.3. В Разделе 1 указывается:

по строке 010 - соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 050 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;

по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода;

по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

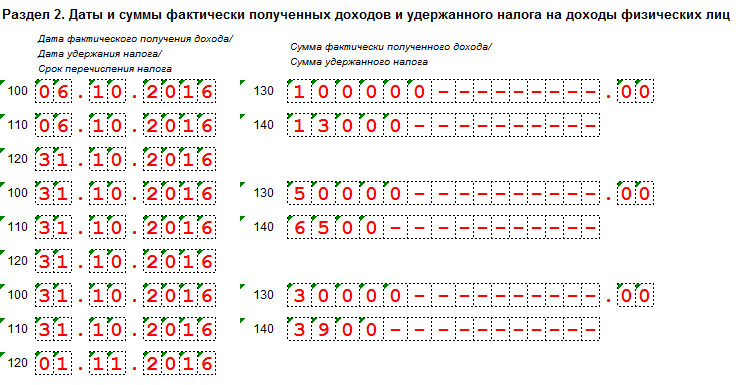

Порядок заполнения Раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц"

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4.2. В Разделе 2 указывается:

по строке 100 - дата фактического получения доходов, отраженных по строке 130;

по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

по строке 120 - дата, не позднее которой должна быть перечислена сумма налога;

по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Установлены новые виды ответственности за несвоевременные, а так же неполные или недостоверные сведения. Для самых «забывчивых» предусмотрены штрафы.

Если организация или индивидуальный предприниматель не успеют предоставить расчет в десятидневный срок, налоговики могут приостановить операции по счетам опоздавших. Но и это еще не все. Просроченная отчетность 6-НДФЛ может стать причиной для привлечения работодателя к административной ответственности: штрафу в тысячу рублей за каждый полный и неполный месяц со дня, установленного для его представления.

За представление недостоверных расчетов сумм НДФЛ и (или) сведений о доходах физических лиц по форме 2-НДФЛ влечет взыскание штрафа в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

При этом работодатель освобождается от ответственности, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, обнаружения недостоверности сведений налоговым органом.

На основании п. 1 ст. 223 НК РФ в целях применения гл. 23 НК РФ дата фактического получения дохода определяется как день:

- выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо (по его поручению) на счета третьих лиц, – при получении доходов в денежной форме;

- передачи доходов в натуральной форме – при их получении в натуральной форме;

- уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), ценных бумаг – при получении доходов в виде материальной выгоды.

Исключения из названного порядка определения даты фактического получения дохода содержатся в п. 2 – 5 ст. 223 НК РФ. В частности, при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Федеральным законом № 113-ФЗ в п. 1 ст. 223 НК РФ введены новые положения, которые позволяют урегулировать вопросы с датой получения дохода, ранее контролирующие органы могли давать различные разъяснения, которые только запутывали налоговых агентов. Действующая законодательная база определяет дату получения дохода по полученным кредитным средствам, как дату уплаты процентов по кредиту (если заем процентный), или на дату возврата заемных средств (если заем беспроцентный). С 2016 года материальную выгоду придется рассчитывать на последний день каждого месяца, в течение всего кредитного периода. Соответственно исчислять НДФЛ с материальной выгоды и перечисляться придется также ежемесячно – в последний день, независимо от того, процентный заем или беспроцентный. Также последний день месяца, в котором был утвержден соответствующий авансовый отчет, станет датой получения дохода по подотчетным суммам.

Необлагаемые доходы. Если на доходы физлица НДФЛ не начисляется, то данные о таком доходе в отчет 6-НДФЛ прописывать не нужно (например, пособия по беременности и родам).

Перенос срока для сдачи отчета . Если предельно допустимый срок сдачи новых расчетов 6-НДФЛ выпадет на праздник или выходной, тогда крайний срок будет автоматически перенесен на первый рабочий день, следующий за нерабочим.

Если НДФЛ удержать не получилось . Сообщение о невозможности удержать налог и сумме не удержанного налога направьте в налоговый орган до 1 марта года, следующего за истекшим налоговым периодом. Поскольку после сообщения о невозможности удержания налога обязанность налогового агента по удержанию НДФЛ прекращается, утрачивает силу п. 2 ст. 231 НК РФ, предписывающий налоговым агентам производить взыскание задолженности с физических лиц до ее полного погашения.

Учет премий. Месячные премии и премии, выплачиваемые за иной период (квартал, год) учитывать в 6-НДФЛ нужно по-разному. Подробнее об этом в письме ФНС РФ от 24.01.2017 № БС-4-11/1139@.

Выплата зарплаты в начале следующего отчетного периода . Как быть, в случае, когда работникам заработная плата за март 2017 года выплачена 11.04.2017, а налог на доходы физических лиц перечислен 12.04.2017? Отразите такую операцию в разделе 1 расчета по форме 6-НДФЛ за 1 квартал 2017 года. При этом вы вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за 1 квартал 2017 года. Так как эту операцию вы отразите при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2017 года (см. письмо ФНС России от 15.03.2016 № БС-4-11/4222@).

Заполнение отдельных строк расчета 6-НДФЛ . Строка 100 раздела 2 «Дата фактического получения дохода» расчета по форме 6-НДФЛ заполняется с учетом положений статьи 223 НК РФ. Строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ. Строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ. Об этом письмо Минфина России от 01.02.2017 № 03-04-06/5209.

Больничное пособие, начислено за декабрь 2016 года, но выплачено в 20 января 2017 года . Такой доход отразите в разделах 1 и 2 расчета по форме 6-НДФЛ за 1 квартал 2017 года. В разделе 2 расчета по форме 6-НДФЛ за 1 квартал 2017 года эту операция пропишите так: по строке 100 укажите 20.01.2017, по строке 110 - 20.01.2017, по строке 120 - 31.01.2017, по строкам 130 и 140 - соответствующие суммовые показатели. Об этом письмо ФНС России от 25.01.2017 № БС-4-11/1249@.

С момента предоставления ФНС РФ новой формы отчетности прошло чуть более года, но и сейчас не всем понятно, для чего используется и когда заполняется строка 080 6-НДФЛ — Сумма исчисленного налога.

Предназначение этой строки состоит в указании в ней суммы и причины, по которой налоговому агенту не удалось взыскать с физического лица. Но не надо думать, что ее помощью можно избежать рутинной процедуры удержания НДФЛ. В действительности, каждый налоговый агент должен помнить свои обязательства, а это означает, что он обязан проводить без просрочек удержание налога.

Стоит заметить, что в эту строку нельзя вносить налоги, находящиеся в подвешенном состоянии и переходящие с других отчетных кварталов.

В ситуациях, когда физлицо получает доход, представленный в либо материальной, в качестве первого может представляться стоимость товара, работы, переданной физлицу налоговым агентом.

К примеру, это может быть оплата за обучение или отдых физлица, подарок. Под видом материальной выгоды представляется получение прибыли от приобретения ценных бумаг по существенно заниженной стоимости, экономия средств на оплате процентов за использование заемных средств компании.

Таким образом, получается всего три ситуации, когда заполнение строки 080 в 6-НДФЛ является необходимой процедурой:

- Маленькая сумма дохода, не позволяющая осуществить полное удержание НДФЛ.

- За указываемый период от налогового агента сотрудником не было фактически получено никакого дохода.

- Физическое лицо оплату получило в натуральной форме, например, в виде подарка.

Процедура заполнения строки

Заполняется строка 80 суммой, не подверженной удержанию налоговым агентом. Процедура заполнения происходит с , который приходится на начало года. Стоит отметить тот факт, что в ней во время заполнения нельзя указывать налог, который не был удержан с дохода физлица, выплаченного в отчетном квартале. Это относится также и к переходящим с кварталов другим видам налогов. К примеру, если начисление заработной платы было в сентябре, но процедура удержания налога с этой суммы была проведена в октябре, отражение налога происходит в .

Исчисление НДФЛ с этой суммы заносится в строку 040. В этой ситуации получается, что в 080 строку заносить данные виды сумм не требуется. В ней должны фиксироваться суммы только с доходов, получаемых в форме, не подлежащей вычету налога.

Пример такой ситуации

Заполнение 80 строки можно рассмотреть на следующем примере:

Сентября ООО «Сима» произвело оплату по турпутевке одному из сотрудников, стоимость которой составила 000 рублей. Вычет НДФЛ по плану должен быть осуществлен бухгалтером компании с последующей заработной платы сотрудника, составляющей 2700 рублей. Но оплата НДФЛ не была осуществлена бухгалтером по причине увольнения сотрудника 2 октября и получения им расчета, состоящего из 2000 рублей.

Вопрос, какая сумма будет отражена в строке 080 6-НДФЛ?

Стоит знать, что удержать налог в полном объеме из расчетных средств невозможно. По закону вычет налога не должен превышать 50% от данной суммы. Таким образом, с расчетных бухгалтер имеет право удержать лишь 2000 Х 50% = 1000 руб. Удерживаемый из расчетной суммы, составляющей всего 2000 р., НДФЛ 13% будет всего 260 р. А из суммы, которая останется после вычета НДФЛ, можно осуществить удерживание налога от стоимости путевки лишь 740 р., так как было ранее сказано, что из суммы дохода можно вычесть лишь ее половину.

Таким образом, получается, 1000 руб. – 260 руб. = 740 руб. В качестве не удержанной суммы НДФЛ будет 2440 рублей . Не удержанная сумма была получена так: 2700 руб. – 260 руб. = 2440 рублей.

В этой ситуации строка 080 в 6-НДФЛ при заполнении бухгалтером 9-месячного расчета будет не заполненной, поскольку на тот период работник еще находился в числе работающих в компании сотрудников. Это значит, что работодатель мог осуществить удержание с него налога. Во время заполнения 020 строки в указываемую сумму дохода вносится также и стоимость путевки. Высчитанная сумма налога заносится бухгалтером в 040 строку. И лишь в годовом расчете 6-НДФЛ происходит занесение информации в 080 строку.

Детальное видео о заполнении отчетности:

Задержка информации грозит штрафом

Нужно не только вовремя заполнять документы, но и ставить в известность о невозможности удержания налога как само физлицо, так и инспекцию ФНС. Подавать информацию о проблемах с удержанием налога следует в ФНС до начала марта последующего года. Подается данная информация в . В этом документе осуществляется указание признака 2. Если подача этой справки будет совершена позже выделенного для этого срока, то налоговому агенту размером в 200 рублей. Такая мера наказания предусмотрена также за любую другую справку, которая была предоставлена с опозданием.

Что делать, если в строке 080 ошибка

При обнаружении неверных данных в строке, касающихся неудержанного НДФЛ или отражения его суммы, нужно в кратчайшие сроки предоставить уточненный расчет, придерживаясь определенных правил. Во время заполнения титульного листа 6-НДФЛ необходимо выставить корректировочный номер. А в тех строках, где ранее были указаны суммы с ошибками, нужно внести правильные суммы.

Несмотря на то, что строка 080 подвергается заполнению редко, с ее заполнением приходится сталкиваться практически каждому налоговому агенту. И хотя сама процедура заполнения не представляет сложностей, нюансы в исчисления налога могут спровоцировать возникновение сумм с ошибками, а значит, некорректное заполнение самой строки.

Строка 080 в отчете 6-НДФЛ стоит особняком. Согласно утвержденному приказом ФНС России от 14.10.2015 г.№ ММВ-7-11/450@ формату, по строке 080 указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода. Рассмотрим заполнение строки 080 в 6-НДФЛ, что туда входит и как ее рассчитать.

Что указывается в строке 080 формы 6-НДФЛ

С заполнением этой строки у многих старательных и аккуратных бухгалтеров возникают проблемы следующего свойства. Часто в эту строку записывают сумму НДФЛ, которую не успели выплатить в отчетном периоде, а выплатили в следующем. Это неправильно.

Нужно помнить, что 080 строка заполняется только тогда, когда по итогам периода бухгалтер понимает, что сумма по НДФЛ вообще никогда не будет удержана.

Ситуации, когда строка 080 принимает ненулевое значение, разнообразны, например:

- бывшему работнику Онегину Е.А. выплачена материальная помощь или подарок 5000 руб.;

- печальная ситуация: сотруднику Ленскому В.В. был выдан аванс под командировку 01 июня, но сотрудник умер. Авансовый отчет не был представлен, у этого сотрудника появился на 30 июня доход, с которого нужно взять НДФЛ по ставке 13%;

- сотруднице Лариной Т.Д. предоставлен доход в натуральной форме (или в виде материальной выгоды), а других доходов в денежной форме у нее не было.

Получите 267 видеоуроков по 1С бесплатно:

Таким образом, это ситуации, когда налоговый агент в связи с отсутствием у физического лица доходов в денежной форме в нужном объеме не может удержать НДФЛ до конца календарного года.

Здесь по итогам года возникает связь со справкой 2-НДФЛ. На эти суммы налога бухгалтер подает в ФНС справку 2-НДФЛ с признаком «2».Тем самым предлагает ФНС самой разбираться с этими суммами НДФЛ.

А также строка 080 должна быть равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком «1», и строк 034 приложения № 2 к декларации по налогу на прибыль. Если это соотношение неправильно, значит, сумма налога, не удержанная налоговым агентом, вызовет у ФНС вопросы.

Это момент, в котором стыкуются взаимоотношения работника, работодателя и ФНС.

Порядок заполнения строки 080

При заполнении строки 080 нужно учитывать следующую особенность, согласно приведенному выше приказу ФНС:

Если налоговый агент в течение налогового периода выплачивал доходы по разным ставкам, то строка 080 заполняется только один раз на первой странице итоговым значением.

Поскольку многие расчетчики уже работают в программе «1С Зарплате и управлении персоналом 8» ред.3.0 хочется обратить внимание, что заполнение строки 080 зависит от даты подписи отчета на титульном листе.

Приведем пример.

Допустим, сотруднице Лариной Т.Д. 31.03.2017 г. была выплачена мартовская зарплата и удержан с нее НДФЛ, 17.04.2017 г. она получила аванс в размере 20 000 руб., 17.04.2017 г. в размере 40 000 руб. был получен доход в натуральной форме, НДФЛ – 5 200 руб. должен быть удержан с апрельской зарплаты сотрудницы. По семейным обстоятельствам она взяла отпуск за свой счет с 18 апреля по 30 апреля 2017 года, а с 01 мая 2017 года уволилась. 02 мая Лариной была начислена зарплата за вторую половину апреля и компенсация при увольнении в общей сумме 3 000 руб. 02 мая произведен расчет при увольнении.

Заполним расчет 6 НДФЛ согласно примеру для наглядности за апрель по этой сотруднице.

- 020 – сумма полученного дохода за апрель 63 000 руб.: 40 000 руб. натуральный доход и 23 000 руб. зарплата и компенсация при увольнении;

- 040 – исчисленный НДФЛ 8 190 руб.: 5200 руб. + 23 000*0,13= 2 990 руб.;

- 080 – 5 190 руб. НДФЛ 3 000 – 8 190=5 190 руб., эта сумма налога не была удержана налоговым агентом.

- 100 — дата получения «натурального» дохода 17.04.2017;

- 110 – доход неденежный, дату не заполняем;

- 120 – 02.05.2017;

- 130 – 40 000 руб.;

- 140 – 10 руб.

- 100 — дата получения зарплаты 02.05.2017;

- 110 — 02.05.2017;

- 120 – 02.05.2017;

- 130 – 23 000 руб.;

- 140 – 2990 руб.

Согласно Налоговому Кодексу все работодатели обязаны сдавать отчетность по форме 6-НДФЛ. Заключив любые трудовые соглашения, налогоплательщик становится работодателем и несет ответственность перед налоговиками за сотрудника. Эта ответственность отражается в заполнении и сдаче различных отчетных документов, уплате страховых взносов, начислении и удержании подоходного налога с работника.

У тех бухгалтеров, которые занимаются сдачей отчетных документов, трудностей при заполнении 6-НДФЛ не возникнет, хотя нюансы есть в каждой форме.

Как правильно заполнить отчетность, можно прочесть в НК. Налоговики постарались максимально подробно расписать порядок заполнения 6-НДФЛ:

- Если документ сдаётся на бумаге, то его заполнение производится чернилами черного, синего или фиолетового цвета. В строки данные вносятся слева направо с самой крайней клеточки. Если в строку данные не вносятся, то ставится прочерк. В строке же, в которой должны стоять цифровые значения, прочерк не ставится, а проставляется цифра 0.

- Все суммы, указанные в форме, заполняются в рублях и копейках. Указывая размер налога, его необходимо округлить до рублей, не вписывая копейки.

- Какие-либо исправления запрещены. Если допущена ошибка, документ стоит переделать. Заполняя форму 6-НДФЛ, нужно каждый код ОКТМО вносить отдельно. Все листы формы нумеруются.

Форма 6-НДФЛ состоит из разделов, которые обязательны к заполнению. Это титульный лист, и .

Бланки и образцы заполнения

Пустой бланк 6-НДФЛ можно скачать по .

Скачать несколько образцов формы 6-НДФЛ можно по ссылкам:

Титульный лист формы

Заполнение титульного листа стандартно и требует внесения реквизитов организации или коммерсанта, сокращения наименования, подписи, даты.

Сторону, где указано, что документ заполняется налоговыми органами, трогать не нужно. В этом разделе заполнение будет производить сам инспектор, который примет документ.

Обязательно указывается номер :

- Первичный документ — 000.

- Корректирующий — 001, 002 и т.д.

Сколько раз документ будет корректироваться, столько раз будет и нумероваться.

Указывая отчетный период, можно воспользоваться следующие шпаргалкой:

- Для указания ставится .

- Указывая в документе - 31.

- отражается цифрой 33.

- - 34.

Обязательно нужно будет указать налоговый орган (код), в этом случае также можно воспользоваться шпаргалкой:

- Код по месту регистрации (жительства) коммерсанта - 120.

- Указывается код по месту регистрации организации или предпринимателя - 320.

- Регистрация Российского Юр. Лица - 212.

- Крупный налогоплательщик должен указать 212.

- Филиал компании - 220.

Заполнив все значения и подписав документ, можно начинать заполнение формы 6-НДФЛ, а точнее остальных разделов документа.

Их нужно заполнять предельно внимательно, чтобы не совершить ошибок при внесении данных.

Заполнение первого раздела 6-НДФЛ

Заполняя разделы один и два, нужно иметь определенные знания и обладать сведениями по начислению и уплате подоходного налога работниками. Как правило, вносят все эти данные бухгалтеры, ответственные за заполнение документа.

Первый раздел требует заполнения следующих данных:

- Ставка подоходного налога (13% или 30%).

- Сумма начисленного дохода, который действует в рамках трудового договора.

- , если были начислены, указываются в отдельной строке.

- Указывается сумма исчисленного налога (это подоходный налог, если он 13%, значит, высчитывают его).

- Если имеются иностранцы в компании, также указывается аванс, который уплачивает компания за иностранца-работника.

- Общее количество работников в компании.

- Есть в отчете еще строка, в которой нужно будет указать сумму налога, которую не удержали с работника.

Заполняя все строки отчётного документа 6-НДФЛ, важно внимательно и правильно вносить значения, чтобы не было ошибок. Иначе придется подавать корректирующую отчетность, и еще неизвестно, как налоговики примут отчет с ошибками.

Они могут принять это за преднамеренное утаивание сведений и наложить на компанию . Минимальная сумма штрафа составляет 1000 рублей.

Порядок заполнения раздела 2

Рецепт вкусных сырников с манкой")

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Цитаты о бизнесе и успехе великих людей: курс на процветание

- Фирменный бланк ООО и ИП — скачать образцы и как сделать самостоятельно

- Христофор колумб решил что приплыл

- Молитва ангела хранителя сына Ангел хранитель младенца

- Зачем нужны курсы риторики и где их пройти

- Туннельные войны Корея подземная война

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как правильно приготовить овсяный суп на плите, в мультиварке и горшочках